Global Network Telemetry Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.01 Billion

USD

14.03 Billion

2025

2033

USD

1.01 Billion

USD

14.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.01 Billion | |

| USD 14.03 Billion | |

| % | |

|

Global Network Telemetry Market Segmentation, By Component (Solution and Services), Organisationsgröße (Large Enterprises, Small and Medium-Sized Enterprises), Bereitstellungsart (Cloud-Based and On-Premise), End User (Service Provider und Verticals) - Branchentrends und Prognose bis 2033

Netzwerk TelemetriemarktÜberblick

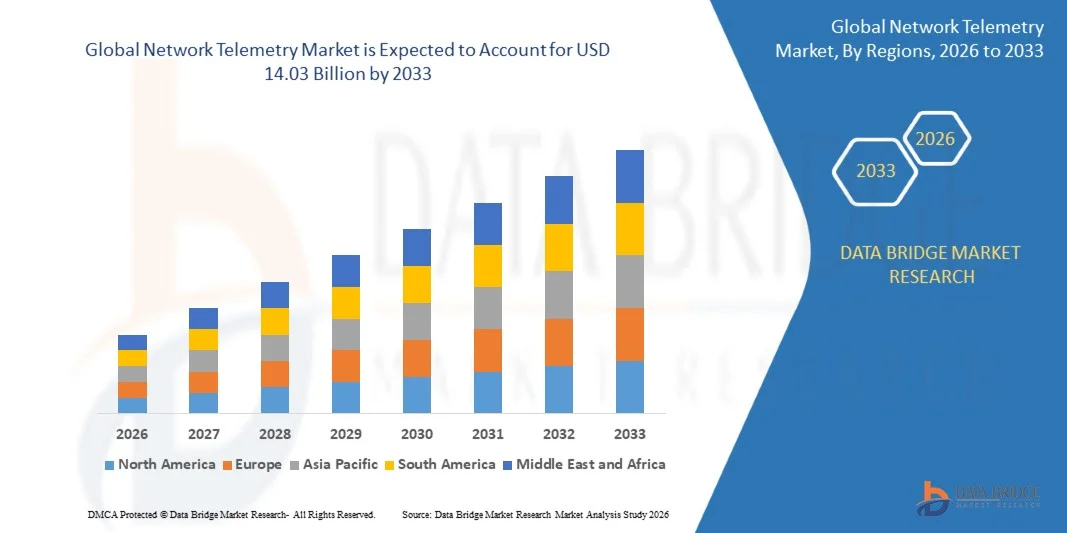

Der Network Telemetry Market wurde bei1,01 Milliarden USD in 2025und wird zu erreichen14,03 Milliarden USD bis 2033, in einemCAGR von 39.00% von 2026 bis 2033. Der Markt erlebt ein schnelles Wachstum, das durch die zunehmende Netzwerkkomplexität, die zunehmende Einführung von Cloud-Native Architekturen, die zunehmende Bereitstellung von 5G-Netzwerken und die Notwendigkeit einer Echtzeit-Übersicht in die Netzwerkleistung, Verkehrsmuster und Sicherheitsereignisse getrieben wird.

Die Erweiterung von Hybrid- und Multi-Cloud-Umgebungen, softwaredefinierte Vernetzung und Edge Computing erhöht das Volumen und die Geschwindigkeit von Netzwerkdaten, die über Infrastrukturen von Unternehmen und Dienstleistern generiert werden. Organisationen übernehmen Netzwerk-Telemetrie-Plattformen, um Daten von Routern, Switchen, Firewalls und anderen Netzwerkgeräten zu sammeln, zu verarbeiten und zu analysieren, um eine proaktive Fehlererkennung, Kapazitätsoptimierung und eine verbesserte Service-Garantie zu ermöglichen. Darüber hinaus sind steigende Cybersicherheitsrisiken und die Nachfrage nach automatisierten Netzwerkoperationen ermutigen Unternehmen, Telemetrielösungen mit künstlicher Intelligenz, maschinellem Lernen und Netzwerkanalytik-Plattformen für schnellere Anomalie-Erkennung und vorausschauendes Netzwerkmanagement zu integrieren.

Trends und Einblicke

- Nordamerika dominierte den Netztelemetriemarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt von einer starken Cloud-Infrastruktur, einer fortschrittlichen Cyber-Sicherheits-Adoption, großen Rechenzentrumsinvestitionen und einer wachsenden Bereitstellung von Netzwerkautomatisierungsplattformen für Unternehmen und Telekommunikationsanbieter.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 41,8% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine schnelle digitale Transformation vorangetrieben, die 5G-Bereitstellung, die steigende Cloud-Adoption, die wachsende Rechenzentrumskapazität und die zunehmende Investition in die Smart City und die industrielle IoT-Infrastruktur erweitert.

- Das Segment Solution hatte 2025 den größten Marktanteil von rund 68,4%, der durch die zunehmende Bereitstellung von Netzwerküberwachungs-, Verkehrsanalytik-, Leistungsmanagement- und automatisierten Fehlererkennungsplattformen über Unternehmens- und Telekommunikationsinfrastrukturen verursacht wurde. Netzwerktelemetrielösungen werden bevorzugt, da sie Echtzeitdaten von Routern, Switchen, Firewalls, Cloud-Workloads und softwaredefinierten Netzwerken zur verbesserten betrieblichen Sichtbarkeit und proaktiven Vorfallsmanagement sammeln können.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 41,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Beratungs-, Integrations-, Managed Telemetrie- und Support-Services, registrieren. Die zunehmende Komplexität von Multi-Cloud-Netzwerken und der Mangel an qualifizierten Netzwerk-Betriebsexperten beschleunigen die Einführung von spezialisierten Service-Angeboten für Telemetrie-Bereitstellung, Datenmanagement und kontinuierliche Netzwerkoptimierung.

- Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 71,6%, der von umfangreichen Netzwerkinfrastrukturen, hohen Mengen an Anwendungsverkehr und zunehmendem Einsatz von Cloud-, Edge- und Hybrid-IT-Umgebungen angetrieben wurde. Große Unternehmen investieren in fortgeschrittene Telemetrie-Plattformen, um verteilte Operationen zu überwachen, Servicestörungen zu reduzieren, Cybersicherheitsüberwachung zu stärken und Netzwerkmanagement-Aktivitäten über globale Standorte zu automatisieren.

- Das Segment Small and Medium-Sized Enterprises wird mit einem CAGR von 42,5% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine steigende Übernahme von Cloud-basierten Telemetrie-Plattformen mit niedrigeren Infrastrukturanforderungen an die Spitze getrieben wird. Die zunehmende digitale Transformationsinitiativen, die Erweiterung der Remote-Arbeitskräfte und die wachsende Abhängigkeit von verwalteten Netzwerkdiensten unterstützen die Telemetrie-Adoption unter kleineren Organisationen, die wirtschaftliche Netzwerksichtbarkeit und Leistungsoptimierungsfunktionen suchen.

- Das Segment Cloud-Based hat 2025 den größten Marktanteil von rund 62,9 % gehalten, der durch die zunehmende Übernahme von Software-as-a-Service-Plattformen, Multi-Cloud-Umgebungen und ferngesteuerten Unternehmensnetzwerken vorangetrieben wurde. Cloud-basierte Netzwerk-Telemetrie-Plattformen ermöglichen Unternehmen, Datenerfassungs- und Analysefunktionen schnell zu skalieren und gleichzeitig den Bedarf an umfangreichen Infrastrukturen vor Ort und internen Wartungsressourcen zu reduzieren.

- Das On-Premise-Segment soll das schnellste Wachstum bei einem CAGR von 37,8% von 2026 bis 2033 registrieren, das von steigenden Datenhoheitsanforderungen, Cybersicherheitsbedenken und der Notwendigkeit einer direkten Kontrolle über Telemetriedaten in hochregulierten Industrien angetrieben wird. Finanzinstitute, Regierungsbehörden, Verteidigungsorganisationen und große Rechenzentrumsbetreiber setzen zunehmend On-Premise-Lösungen ein, um eine sichere Überwachung kritischer Infrastrukturen und sensibler Netzwerkumgebungen zu unterstützen.

- Das Segment Service Providers verzeichnete 2025 den größten Marktanteil von rund 58,7%, was durch steigende Nachfrage nach Echtzeit-Überwachung von 5G, Breitband, Cloud-Konnektivität und softwaredefinierter Netzinfrastruktur bedingt ist. Telekommunikationsbetreiber und Managed Service Provider nutzen Telemetrie-Plattformen, um die Netzkapazität zu überwachen, den Service-Degradation zu identifizieren, die Verkehrsführung zu optimieren und die Kundenerfahrung in großen verteilten Netzwerken zu verbessern.

- Das Segment Verticals wird das schnellste Wachstum bei einem CAGR von 40,6% von 2026 bis 2033 registrieren, das durch die zunehmende Bereitstellung von Telemetrielösungen in Banken, Gesundheits-, Einzelhandels-, Fertigungs-, Transport- und Regierungsorganisationen angetrieben wird. Die zunehmende Abhängigkeit von vernetzten Anwendungen, industriellen Automatisierungssystemen und Cloud-basierten Geschäftsbetrieben ermutigt vertikale Branchen, Netzwerktelemetrie für verbesserte Netzwerk-Resilienz, Sicherheitsüberwachung und automatisiertes Leistungsmanagement zu übernehmen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.01 Milliarden

- Voraussichtlicher Marktwert (2033): USD 14.03 Milliarden

- Prognose CAGR (2026–2033): 39.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undNetzwerk Telemetrie Marktsegmentierung

|

Attribute |

Netzwerk Telemetrie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Komponente: Lösung und Dienstleistungen ·nach Organisationsgröße: Großunternehmen, kleine und mittlere Unternehmen ·Durch Einsatzart: Cloud-basiert und On-Premise ·Mit dem Endbenutzer: Service Provider und Verticals |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Cisco Systems, Inc.(US) |

|

Marktmöglichkeiten |

• Erweiterung von 5G und Edge Computing Networks • Einführung von KI-getriebenen Netzoperationen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Netzwerk TelemetriemarktEntwicklung

Trend: Erweiterung der KI-getriebenen Netzwerk-Beobachtbarkeit und Streaming-Telemetrie

Die zunehmende Übernahme von Cloud-native Anwendungen, Hybrid-Infrastruktur, 5G-Konnektivität und verteilten Unternehmensnetzwerken treibt die Nachfrage nach Echtzeit-Netzwerktelemetrielösungen. Traditionelle verschmutzungsbasierte Monitoring-Tools bieten oft verzögerte und begrenzte Sichtbarkeit in die Netzwerkleistung, wodurch es für Organisationen schwierig ist, Staus, Paketverlust, Latenz, Konfigurationsprobleme und Sicherheitsanomalien in hochdynamischen Umgebungen zu identifizieren. Dadurch verschieben sich Unternehmen und Dienstleister auf Streaming-Telemetrieplattformen, die kontinuierlich strukturierte Betriebsdaten von Routern, Switchen, Firewalls, Cloud-Workloads und Anwendungsumgebungen erfassen.

In modernen Unternehmensnetzwerken integrieren Organisationen Telemetriedaten mit künstlichen Intelligenz- und maschinellen Lernplattformen, um Anomalie-Erkennung, Root-Cause-Analyse und Vorkommnisse zu automatisieren. So berichtete Cisco im Jahr 2025, dass seine interne IT-Organisation vereinheitlichte Telemetriedaten über ein Netzwerk mit Hunderttausenden von Vermögenswerten, die Automatisierung zu behandeln 99.998% der Warnungen und Unterstützung von null großen Vorfällen ermöglicht. Durch das Streamen von Telemetrie-Architekturen können Netzwerk-Teams die CPU-Auslastung, die Speichernutzung, die Schnittstellenstatistik und das Verkehrsverhalten kontinuierlich analysieren, anstatt sich auf periodische manuelle Überprüfungen zu verlassen.

Das rasche Wachstum von containerisierten Anwendungen und KI-Workloads erhöht die Telemetrievolumen und die Notwendigkeit standardisierter Beobachtungsrahmen. OpenTelemetry wurde im Jahr 2026 zum graduierten Projekt der Cloud Native Computing Foundation und hatte mehr als 28.000 Mitarbeiter, die starke Branchendynamik in Richtung interoperable Telemetriesammlung über Protokolle, Metriken und Spuren widerspiegeln. Darüber hinaus berichteten 82% der Container-Nutzer, dass Kubernetes in der Produktion im Jahr 2025 ausgeführt wurde, was die Notwendigkeit einer kontinuierlichen Überwachung der verteilten Anwendungs- und Netzwerkumgebungen erhöht.

Netzwerk Telemetrie Marktdynamik

Key Market Driver: Rising Need for Realtime Network Visibility and Automated Operations

Organisationen weltweit stehen vor wachsendem operativen Druck, um hohe Netzwerkverfügbarkeit zu erhalten, Ausfallzeiten zu reduzieren, Benutzererfahrung zu verbessern und zunehmend komplexe digitale Infrastruktur zu sichern. Die Erweiterung von Multi-Cloud-Einsätzen, Remote-Arbeitsumgebungen, softwaredefinierten Wide Area-Netzwerken und angeschlossenen Geräten erzeugt große Mengen von Netzwerkdaten, die durch konventionelle manuelle Überwachungsprozesse nicht effizient verwaltet werden können. Dadurch entsteht eine starke Nachfrage nach Telemetrielösungen, die eine kontinuierliche und körnige Sichtbarkeit in das Netzwerkverhalten ermöglichen.

Unternehmen und Telekommunikationsanbieter setzen zunehmend modellgesteuerte Streaming-Telemetrie ein, um operative Daten direkt von Netzwerkgeräten zu sammeln und an zentralisierte Analyseplattformen zu übermitteln. Das Telemetrie-Framework von Cisco ermöglicht es Unternehmen, bestimmte Sensorpfade zu abonnieren und strukturierte operative Daten an Remote-Management-Systeme für proaktive Überwachung, vorausschauende Fehlersuche und Netzwerkautomatisierung zu streamen. Dies unterstützt eine schnellere Identifizierung von Auslastungsengpässen, abnormen Verkehrsmustern und Infrastrukturausfällen, bevor sie den Geschäftsbetrieb beeinflussen.

Ebenso beschleunigt die Übernahme künstlicher Intelligenz für IT-Operationen die Nachfrage nach qualitativ hochwertigen Telemetriedaten, die Anomalie-Erkennung und Vorhersage-Analyse-Modelle trainieren können. Eine 2026-Beobachtbarkeitsstudie mit 1.363 Befragten in 76 Ländern ergab, dass 92% der Organisationen bei der Verwendung von AI auf Oberflächenanomalien Wert sehen, bevor sie zu Ausfallzeiten führen, während 77% Zeit- oder Kosteneinsparungen durch zentralisierte Beobachtungsfähigkeit gemeldet haben. Diese Trends fördern Unternehmen, Netzwerk-, Anwendungs- und Infrastrukturtelemetrie in einheitliche Betriebsplattformen zu konsolidieren.

Schlüsselrückhaltung/Herausforderung: Datenvolumen Komplexität Und Integration Herausforderungen

Netzwerktelemetrieplattformen erzeugen erhebliche Mengen hochfrequenter Daten, insbesondere in großformatigen Cloud-, Telecom- und Rechenzentrumsumgebungen. Die Erfassung, Speicherung, Verarbeitung und Analyse der Telemetrie von Tausenden von Netzwerkgeräten, Anwendungen und Endpunkten können die Infrastrukturkosten erhöhen und Herausforderungen im Datenmanagement schaffen. Organisationen müssen auch sicherstellen, dass Telemetrie-Pipelines niedrige Latenz und hohe Zuverlässigkeit bei gleichzeitiger Vermeidung übermäßiger Datenvervielfältigung und Speicherverbrauch.

Darüber hinaus bleibt die Integrationskomplexität eine große Herausforderung, da viele Unternehmen Multi-Vendor-Netzwerk-Umgebungen betreiben, die ältere Ausrüstung mit moderner Cloud-Native-Infrastruktur kombinieren. Unterschiede in Telemetrieprotokollen, Datenmodellen, Schnittstellen und Gerätefunktionen können es schwierig machen, eine einheitliche und einheitliche Überwachungsarchitektur aufzubauen. Organisationen müssen weiterhin traditionelle SNMP-Überwachung, APIs und proprietäre Werkzeuge neben dem Streamen von Telemetrie, zunehmende operative Komplexität.

Eine Umfrage von 407 Cloud-Native-Praktizierenden im Februar 2026 ergab, dass 46,7% von Organisationen zwei bis drei Beobachtungstools parallel betrieben haben, während nur 7,4% eine einheitliche Beobachtungsumgebung erreicht hatten. Die gleiche Umfrage identifizierte dashboard und Alarmkonfiguration als die führende Setup-Herausforderung für 54% der Befragten, gefolgt von Integrationskomplexität für 46,4%. Diese Ergebnisse zeigen, dass die Organisationen trotz der wachsenden Verfügbarkeit offener Telemetrie-Standards weiterhin mit der Umsetzung und den operativen Barrieren konfrontiert sind.

Key Market Opportunity: Integration mit 5G Edge Computing und Cloud-Native Networks

Die Erweiterung von 5G-Netzwerken, Edge-Computing-Infrastruktur und Cloud-native Anwendungen schafft erhebliche Chancen für Netzwerktelemetrie-Anbieter. Diese Umgebungen erfordern Echtzeit-Überwachung, da die Servicequalität von geringer Latenz, dynamischer Verkehrsführung und zuverlässiger Anbindung an verteilte Standorte abhängt. Traditionelle Überwachungssysteme sind oft nicht in der Lage, die für die Verwaltung von Netzwerkscheiben, Randknoten, virtualisierten Netzwerkfunktionen und schnell wechselnden Anwendungs-Workloads erforderliche Geschwindigkeit und Granularität bereitzustellen.

Telekommunikationsbetreiber nutzen zunehmend Telemetrieplattformen, um Netzwerkleistungsindikatoren wie Bandbreitenauslastung, Paketverzögerung, Jitter und Serviceverfügbarkeit über 5G und Edge-Infrastruktur zu überwachen. So kann das Streamen von Telemetrie eine proaktive Kapazitätsplanung und automatisierte Verkehrsoptimierung unterstützen, indem Kongestionsmuster über Kern-, Transport- und Zugangsnetze kontinuierlich identifiziert werden. Dies ermöglicht es den Betreibern, die Service-Garantie für Unternehmensanbindung, vernetzte Fahrzeuge, industrielle Automatisierung und intelligente Stadtanwendungen zu verbessern.

Darüber hinaus erhöht die zunehmende Nutzung von Kubernetes und Mikroservices die Nachfrage nach Telemetrielösungen, die Netzwerkdaten mit Anwendungsspuren und Infrastrukturmetriken korrelieren. Die Cloud Native Computing Foundation berichtete, dass 2025 82% der Container-Nutzer Kubernetes in der Produktion betrieben haben, während OpenTelemetry als zweites hochwertigstes Cloud Native Computing Foundation-Projekt mit mehr als 24.000 Beiträgen entstand. Diese Entwicklungen schaffen Möglichkeiten für Telemetrie-Anbieter, integrierte Plattformen bereitzustellen, die automatisierte Netzwerkoperationen, AI-gestützte Fehlersuche und End-to-End-Beobachtbarkeit in Cloud- und Edge-Umgebungen unterstützen.

Netzwerk Telemetrie Marktbereich

Der Markt wird auf Basis von Bauteil, Organisationsgröße, Bereitstellungstyp und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Netztelemetriemarkt in Solution und Services segmentiert. Das Segment Solution hatte 2025 den größten Marktanteil von rund 68,4%, der durch die zunehmende Bereitstellung von Netzwerküberwachungs-, Verkehrsanalytik-, Leistungsmanagement- und automatisierten Fehlererkennungsplattformen über Unternehmens- und Telekommunikationsinfrastrukturen verursacht wurde. Netzwerktelemetrielösungen werden bevorzugt, da sie Echtzeitdaten von Routern, Switchen, Firewalls, Cloud-Workloads und softwaredefinierten Netzwerken zur verbesserten betrieblichen Sichtbarkeit und proaktiven Vorfallsmanagement sammeln können.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 41,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Beratungs-, Integrations-, Managed Telemetrie- und Support-Services, registrieren. Die zunehmende Komplexität von Multi-Cloud-Netzwerken und der Mangel an qualifizierten Netzwerk-Betriebsexperten beschleunigen die Einführung von spezialisierten Service-Angeboten für Telemetrie-Bereitstellung, Datenmanagement und kontinuierliche Netzwerkoptimierung.

- nach Organisationsgröße

Auf der Grundlage der Organisationsgröße wird der Netztelemetriemarkt in große Unternehmen und kleine und mittelständische Unternehmen segmentiert. Das Segment Large Enterprises verzeichnete 2025 den größten Marktanteil von rund 71,6%, der von umfangreichen Netzwerkinfrastrukturen, hohen Mengen an Anwendungsverkehr und zunehmendem Einsatz von Cloud-, Edge- und Hybrid-IT-Umgebungen angetrieben wurde. Große Unternehmen investieren in fortgeschrittene Telemetrie-Plattformen, um verteilte Operationen zu überwachen, Servicestörungen zu reduzieren, Cybersicherheitsüberwachung zu stärken und Netzwerkmanagement-Aktivitäten über globale Standorte zu automatisieren.

Das Segment Small and Medium-Sized Enterprises wird mit einem CAGR von 42,5% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine steigende Übernahme von Cloud-basierten Telemetrie-Plattformen mit niedrigeren Infrastrukturanforderungen an die Spitze getrieben wird. Die zunehmende digitale Transformationsinitiativen, die Erweiterung der Remote-Arbeitskräfte und die wachsende Abhängigkeit von verwalteten Netzwerkdiensten unterstützen die Telemetrie-Adoption unter kleineren Organisationen, die wirtschaftliche Netzwerksichtbarkeit und Leistungsoptimierungsfunktionen suchen.

- Durch Einsatzart

Auf Basis des Einsatztyps wird der Netztelemetriemarkt in Cloud-Based und On-Premise segmentiert. Das Segment Cloud-Based hat 2025 den größten Marktanteil von rund 62,9 % gehalten, der durch die zunehmende Übernahme von Software-as-a-Service-Plattformen, Multi-Cloud-Umgebungen und ferngesteuerten Unternehmensnetzwerken vorangetrieben wurde. Cloud-basierte Netzwerk-Telemetrie-Plattformen ermöglichen Unternehmen, Datenerfassungs- und Analysefunktionen schnell zu skalieren und gleichzeitig den Bedarf an umfangreichen Infrastrukturen vor Ort und internen Wartungsressourcen zu reduzieren.

Das On-Premise-Segment soll das schnellste Wachstum bei einem CAGR von 37,8% von 2026 bis 2033 registrieren, das von steigenden Datenhoheitsanforderungen, Cybersicherheitsbedenken und der Notwendigkeit einer direkten Kontrolle über Telemetriedaten in hochregulierten Industrien angetrieben wird. Finanzinstitute, Regierungsbehörden, Verteidigungsorganisationen und große Rechenzentrumsbetreiber setzen zunehmend On-Premise-Lösungen ein, um eine sichere Überwachung kritischer Infrastrukturen und sensibler Netzwerkumgebungen zu unterstützen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Netztelemetriemarkt in Service Provider und Verticals segmentiert. Das Segment Service Providers verzeichnete 2025 den größten Marktanteil von rund 58,7%, was durch steigende Nachfrage nach Echtzeit-Überwachung von 5G, Breitband, Cloud-Konnektivität und softwaredefinierter Netzinfrastruktur bedingt ist. Telekommunikationsbetreiber und Managed Service Provider nutzen Telemetrie-Plattformen, um die Netzkapazität zu überwachen, den Service-Degradation zu identifizieren, die Verkehrsführung zu optimieren und die Kundenerfahrung in großen verteilten Netzwerken zu verbessern.

Das Segment Verticals wird das schnellste Wachstum bei einem CAGR von 40,6% von 2026 bis 2033 registrieren, das durch die zunehmende Bereitstellung von Telemetrielösungen in Banken, Gesundheits-, Einzelhandels-, Fertigungs-, Transport- und Regierungsorganisationen angetrieben wird. Die zunehmende Abhängigkeit von vernetzten Anwendungen, industriellen Automatisierungssystemen und Cloud-basierten Geschäftsbetrieben ermutigt vertikale Branchen, Netzwerktelemetrie für verbesserte Netzwerk-Resilienz, Sicherheitsüberwachung und automatisiertes Leistungsmanagement zu übernehmen.

Netzwerk TelemetriemarktRegionale Analyse

North America Network Telemetry Market Insight

Nordamerika dominierte den Netztelemetriemarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch hohe Übernahme von Cloud Computing, softwaredefinierte Vernetzung, künstliche Intelligenz und fortgeschrittene Cybersicherheitsplattformen über Unternehmen und Telekommunikationsanbieter. Organisationen in der Region investieren zunehmend in Echtzeit-Netzwerküberwachungs- und Analyselösungen, um die Infrastruktursicht zu verbessern, Ausfallzeiten zu reduzieren und wachsende Mengen an Netzwerkverkehr zu verwalten. Das Vorhandensein von großen Cloud-Dienstleistern, Netzwerk-Ausrüstungsherstellern und Technologieunternehmen unterstützt den Einsatz von Streaming-Telemetrie-Plattformen in Unternehmens-, Rechenzentrums- und Dienstleister-Umgebungen.

U.S. Network Telemetry Market Insight

Der US-Netztelemetriemarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch eine rasche Erweiterung der hybriden Cloud-Infrastruktur, der großen Rechenzentren und der KI-getriebenen Unternehmensanwendungen gefördert wurde. Organisationen werden zunehmend die kontinuierliche Überwachung der Netzleistung, der Sicherheitsereignisse und des Anwendungsverkehrs priorisieren, um die Verfügbarkeit der Dienste zu gewährleisten und die Kundenerfahrung zu verbessern. Die zunehmende Einführung von Netzwerkautomatisierung, Null-Trust-Sicherheitsrahmen und Beobachtungsplattformen treiben den Markt weiter voran. Darüber hinaus trägt die zunehmende Investition in 5G-Infrastruktur und Edge Computing maßgeblich zur Nachfrage nach fortschrittlichen Netzwerktelemetrielösungen bei.

Europa Network Telemetry Market Insight

Der europäische Netztelemetriemarkt wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, vor allem durch eine steigende Übernahme von Cloud-basierten Geschäftsbetrieben, zunehmende Cybersicherheitsbedenken und strenge Datenschutzanforderungen. Unternehmen in der gesamten Region setzen Netzwerk-Telemetrie-Plattformen ein, um die operative Widerstandsfähigkeit zu stärken, verteilte Infrastruktur zu überwachen und die Einhaltung der Standards für die Datenverwaltung zu verbessern. Der Ausbau von digitalen Dienstleistungen, industrieller Automatisierung und vernetzten Unternehmensnetzwerken fördert die Nachfrage nach Echtzeit-Verkehrsanalysen und automatisiertem Netzleistungsmanagement über Finanzdienstleistungen, Fertigungs-, Gesundheits- und Regierungssektoren.

U.K. Network Telemetry Market Insight

Der US-Netztelemetriemarkt wird voraussichtlich ein starkes Wachstum von 2026 bis 2033 beobachten, das von steigender Annahme von Multi-Cloud-Umgebungen, Remote-Arbeitsinfrastruktur und fortschrittlichen Cyber-Sicherheitstechnologien angetrieben wird. Organisationen setzen zunehmend Telemetrielösungen ein, um die Anwendungsleistung zu überwachen, anormales Netzwerkverhalten zu identifizieren und die Auswirkungen von Servicestörungen zu reduzieren. Die expandierenden Finanztechnologie-, Telekommunikations- und Digitaldienste der USA unterstützen die Nachfrage nach automatisierten Netzwerkbeobachtungsplattformen. Darüber hinaus wird erwartet, dass die zunehmende Investition in 5G-Konnektivität und Cloud-Datenzentren weiterhin das Marktwachstum anregen wird.

Deutschland Network Telemetry Market Insight

Der deutsche Netztelemetriemarkt wird von 2026 bis 2033 mit einem starken Wachstum rechnen, der durch die zunehmende Digitalisierung in der Industrie-, Automobil-, Logistik- und Unternehmensbranche gefördert wird. Die fortschrittliche Industrieinfrastruktur und die wachsende Einführung von Industrie 4.0-Technologien fördern Unternehmen, Netzwerktelemetrielösungen für die Überwachung vernetzter Produktionssysteme, industrieller IoT-Geräte und Cloud-integrierter Betriebe einzusetzen. Der zunehmende Fokus auf Datensicherheit, Betriebssicherheit und die Einhaltung europäischer Datenschutzbestimmungen unterstützt auch die Nachfrage nach sicheren und datenschutzorientierten Netzwerküberwachungsplattformen.

Asien-Pazifik Netzwerk Telemetrie Markt Einblick

Der asiatisch-pazifische Netztelemetriemarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle digitale Transformation, den Ausbau des 5G-Bereitstellungsbetriebs, die steigende Cloud-Adoption und die Erhöhung der Investitionen in die intelligente Stadtinfrastruktur. Länder wie China, Japan, Indien, Südkorea und Singapur haben ein beträchtliches Wachstum in der Rechenzentrumskapazität, der vernetzten Geräteausstellung und der Unternehmensdigitalisierung, wodurch die Nachfrage nach Echtzeit-Netzwerksicht und Leistungsmanagement-Lösungen entsteht. Die wachsende Telekommunikationsindustrie und das wachsende Cloud-Service-Ökosystem der Region verbessern die Zugänglichkeit und die Übernahme von Netzwerktelemetrieplattformen in großen Unternehmen und kleinen und mittleren Organisationen.

Japan Network Telemetry Market Insight

Der Markt für Netztelemetrie in Japan dürfte aufgrund der fortschrittlichen Technologieinfrastruktur, der hohen Übernahme vernetzter Geräte und der zunehmenden Investitionen in Cloud und Edge Computing ein starkes Wachstum von 2026 bis 2033 verzeichnen. Die japanischen Organisationen konzentrieren sich auf die Verbesserung der Netzsicherheit und -sicherheit in Fertigungsanlagen, Finanzinstituten, Telekommunikationsnetzen und intelligenten Gebäudeumgebungen. Der zunehmende Einsatz industrieller IoT-Systeme und Automatisierungstechnologien erhöht die Nachfrage nach Telemetrie-Plattformen, die in Echtzeit den Netzverkehr, die Geräteleistung und die operativen Anomalien überwachen können. Darüber hinaus ermutigt Japans alternde Arbeitskräfte Unternehmen, Netzwerkautomatisierungstools zu übernehmen, die die manuellen Überwachungsanforderungen reduzieren.

China Network Telemetrie Markt Insight

Der China-Netztelemetriemarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf eine rasche Expansion der Cloud-Infrastruktur, einen groß angelegten 5G-Netzwerkeinsatz und eine wachsende Investition in digitale Transformationsinitiativen zurückzuführen war. China ist einer der größten Märkte für Telekommunikationsgeräte, Rechenzentren und vernetzte Unternehmenstechnologien, die die Notwendigkeit fortschrittlicher Netzwerküberwachungs- und Analyseplattformen erhöhen. Der Ausbau von Smart-Cities, industriellen Internet-Anwendungen und Cloud-basierten Geschäftsbetrieben ermutigt Unternehmen, Telemetrielösungen für die Verkehrsoptimierung, die Sicherheitsüberwachung und das automatisierte Netzwerkmanagement bereitzustellen. Starke inländische Technologie-Anbieter und die zunehmende Übernahme von KI-fähigen Netzbetrieben sind wichtige Faktoren, die das Marktwachstum in China fördern.

Netzwerk Telemetrie Marktanteil

Die Network Telemetry Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Cisco Systems, Inc. (USA)

• Juniper Networks, Inc. (USA)

• Arista Networks, Inc. (USA)

• Palo Alto Networks, Inc. (USA)

• Hewlett Packard Enterprise Development LP (US)

• IBM Corporation (US)

• Accenture plc (Irland)

• Capgemini SE (Frankreich)

• Infosys Limited (Indien)

• Wipro Limited (Indien)

• HCL Technologies Limited (Indien)

• Tata Consultancy Services Limited (Indien)

• Genpact Limited (US)

• VOLANSYS Technologies (US)

• Pluribus Networks, Inc. (USA)

Neueste Entwicklungen im Network Telemetry Market

- Im Januar 2025 erweiterte Corelight seine Netzwerkerkennungs- und Antwortfunktionen durch die Integration von Microsoft Defender for Endpoint und Microsoft Defender Vulnerability Management-Einsichten mit seiner Sensorplattform. Die Entwicklung wird voraussichtlich risikoprioritäre Telemetriealarme bereitstellen, die es Sicherheitsteams ermöglichen, kritische Schwachstellen und Bedrohungen effizienter zu identifizieren und gleichzeitig eine breitere Übernahme integrierter Netzwerktelemetrieplattformen zu unterstützen.

- Im Jahr 2025 entwickelte Hewlett Packard Enterprise skalierbare Netzwerktelemetrie-Plattformen, die mit künstlicher Intelligenz und intentbasierten Netzwerkfähigkeiten integriert sind. Die Plattform soll das autonome Netzwerkmanagement, die vorausschauende Wartung und die schnellere Fehlerauflösung unterstützen und die Nachfrage nach KI-fähigen Telemetrielösungen in Unternehmens- und Dienstleistungsnetzen stärken

- Im Oktober 2024 arbeiteten Lekha Wireless und NewSpace zusammen, um 4G und 5G-fähige, unverschraubte Luftsysteme zu starten. Die Entwicklung ermöglicht die schnelle Übertragung von Videostreams, Telemetriedaten und Steuerbefehlen, die Erweiterung von Netzwerktelemetrieanwendungen über Verteidigung, Überwachung, industrielle Inspektion und autonome Lufteinsätze

- Im August 2024 führte Netscout Omnis AI Insights ein, um Unternehmen mit AI-ready Netzwerk-Telemetriedaten zu versorgen, ohne dass eine umfangreiche Datentransformation erforderlich ist. Die Lösung soll die AIOps-Implementierung verbessern, schnellere operative Entscheidungsfindung unterstützen und die Nachfrage nach qualitativ hochwertigen Netzwerkdatenanalyseplattformen erhöhen

- Im April 2024 integrierte Wyebot seine Wireless Intelligence Platform mit Cisco Catalyst Center unter Verwendung von Cisco-Telemetriedaten und Anwendungsprogrammierungsschnittstellen. Die Integration verbessert die WLAN-Netzwerkautomatisierung, verbessert die Sichtbarkeit in kabellose Leistungsfragen und unterstützt die zunehmende Übernahme von telemetriegetriebenem Netzwerkmanagement in Unternehmensumgebungen

- Im Jahr 2023 erweiterte Nokia sein Netzwerk-Telemetrie-Portfolio mit 5G-spezifischen Monitoring-Tools mit hochfrequenter Datenerfassung, Echtzeit-Verkehrsanalyse und erweiterter Fehlererkennung. Die Entwicklung wird erwartet, dass die Dienstesicherungsfähigkeiten für Telekommunikationsbetreiber gestärkt und die Bereitstellung von Telemetrielösungen über 5G-Infrastruktur beschleunigt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.