Global Neurosurgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.80 Billion

USD

8.70 Billion

2025

2033

USD

5.80 Billion

USD

8.70 Billion

2025

2033

| 2026 –2033 | |

| USD 5.80 Billion | |

| USD 8.70 Billion | |

| % | |

|

Globale Neurochirurgie Marktsegmentierung, nach Produktart (Neurosurgische Geräte, Neurochirurgie-Software, und Verbrauchsmaterialien), Anwendung (Aneurysmen, Arteriovenöse Verformung (AVM), Hirntumoren, Carotid Artery Blockage/Stenose, Cerebrovascular Surgery, Cortical Mapping, Epilepsy, Functional Neurochirurgie, Intraoperative AngiographieAmbulante chirurgische Zentren, and Others), Distribution Channel (Direct Tender, Drittanbieter und andere) - Branchentrends und Prognose bis 2033

NeurochirurgiemarktÜberblick

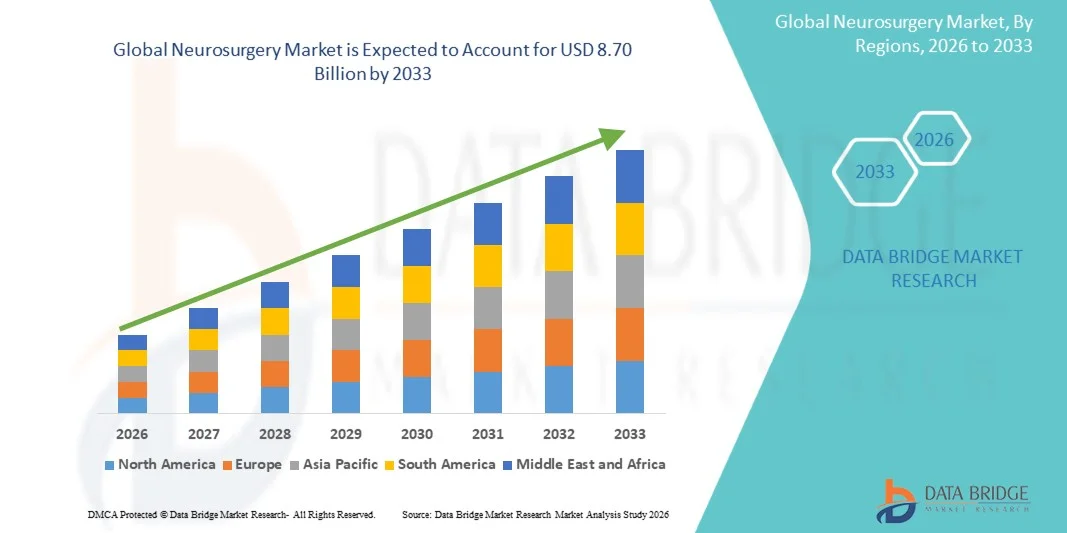

Der Neurochirurgiemarkt wurde bei5,80 Milliarden USD in 2025und wird zu erreichen8,70 Milliarden USD bis 2033, in einemCAGR von 5,20% von 2026 bis 2033. Der Neurochirurgiemarkt erlebt ein konsequentes Wachstum, das durch die steigende Prävalenz neurologischer Störungen wie Hirntumoren, Epilepsie, Parkinson-Krankheit, Schlaganfall und traumatische Hirnverletzungen sowie zunehmende Nachfrage nach fortgeschrittenen chirurgischen Eingriffen verursacht wird. Schnelle Fortschritte in neurochirurgischen Technologien, einschließlich minimalinvasiver Verfahren, bildgeführte Navigationssysteme, robotergestützte Chirurgie und intraoperative Bildgebung, verbessern die chirurgische Präzision und Patientenergebnisse deutlich. Die Erweiterung von Anwendungen in Krankenhäusern, Spezial-Neurologiezentren und ambulanten chirurgischen Einrichtungen unterstützen die Markteinführung.

Die zunehmende alternde Bevölkerung weltweit, kombiniert mit steigendem Auftreten von neurodegenerativen Erkrankungen und neurologischen Komplikationen, ist zwingende Gesundheitssysteme, um fortschrittliche neurochirurgische Lösungen zu übernehmen. Wachsende Gesundheitsausgaben, verbesserter Zugang zu spezialisierter neurochirurgischer Versorgung und kontinuierliche Innovation in chirurgischen Instrumenten und Neuronavigationsplattformen beschleunigen das Marktwachstum weiter. Darüber hinaus reduziert der Wechsel in Richtung minimalinvasiver und präzisionsbasierter Neurochirurgie Erholungszeiten, senkt die Komplikationsraten und treiben eine höhere Adoption in den entwickelten und aufstrebenden Gesundheitsmärkten.

Trends und Einblicke

- Nordamerika dominierte den Neurochirurgiemarkt mit dem größten Umsatzanteil von 33,84% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke staatliche Unterstützung für neurologische Forschung, hohe Übernahme minimalinvasiver neurochirurgischer Verfahren und die Präsenz führender Krankenhäuser und akademischer medizinischer Zentren. Die Region profitiert auch von einer schnellen Integration von Neuronavigationssystemen, AI-gestützten chirurgischen Werkzeugen und robotischen Neurochirurgie-Plattformen, zusammen mit zunehmender Prävalenz von Hirntumoren, Schlaganfall und neurodegenerativen Erkrankungen. Die Ausweitung der Investitionen in die Krankenhausmodernisierung und chirurgische Schulungsprogramme verstärkt weiterhin Europas Führungsposition im globalen Markt.

- Das Segment Adult dominierte den Markt mit einem Anteil von 62,14 % im Jahr 2025, aufgrund einer höheren Prävalenz von Hirntumoren, Traumafällen und neurologischen Störungen bei der Erwerbsbevölkerung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,3% von 2026 bis 2033 sein, die durch steigende Auftreten neurologischer Störungen, die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Neurochirurgie-Prozedur Volumen und wachsende Investitionen in fortgeschrittene medizinische Technologien in China, Indien und Japan betrieben wird. Die Sensibilisierung für die frühe Diagnose und Behandlung von Gehirn- und Nervenstörungen sowie die Verbesserung des Zugangs zu spezialisierter neurochirurgischer Versorgung wird das regionale Marktwachstum weiter beschleunigen.

- Neurochirurgie Software ist das am schnellsten wachsende Segment, das von 2026 bis 2033 eine CAGR von 8,6% registriert, angetrieben durch die zunehmende Übernahme von AI-basierten chirurgischen Planungen, 3D-Visualisierungstools und Echtzeit-Intraoperativen Führungssystemen. Die zunehmende Nutzung digitaler Operationsräume und datengesteuerter operativer Workflows verbessert die Verfahrensgenauigkeit und die Ergebnisse. Die kontinuierliche Integration von bildgebenden Analytik, maschinellen Lernalgorithmen und cloudbasierten chirurgischen Plattformen beschleunigt die Segmenterweiterung weiter.

- Das Segment Brain Tumors dominiert die Anwendungskategorie mit einem Umsatzanteil von 21,45 % im Jahr 2025, aufgrund steigender globaler Inzidenzraten, zunehmendem Bedarf an chirurgischen Eingriffen und einer starken Nachfrage nach fortschrittlichen Behandlungsmodalitäten wie Mikrochirurgie und stereotaktischer Radiochirurgie. Der zunehmende Einsatz von bildgeführten Tumor-Resektionssystemen und verbesserten diagnostischen Abbildungstechnologien verstärkt die Segmentherrschaft.

- Das Geriatrie-Populationssegment dominiert die Altersgruppenkategorie mit einem Anteil von 61,28% im Jahr 2025, der durch eine höhere Prävalenz altersbedingter neurologischer Störungen wie Schlaganfall, Parkinson-Krankheit, Alzheimer-Krankheit und Hirntumoren getrieben wird. Die zunehmende Lebenserwartung, die steigende Belastung neurodegenerativer Erkrankungen und der verstärkte Zugang zu fortgeschrittener neurochirurgischer Versorgung unterstützen das Marktwachstum in diesem Segment weiter.

- Krankenhäuser dominierten das Endbenutzersegment mit einem Umsatzanteil von 69,94% im Jahr 2025, unterstützt durch einen hohen Patientenzufluss, die Verfügbarkeit von fortgeschrittenen neurochirurgischen Infrastrukturen und das Vorhandensein von qualifizierten Neurochirurgen. Die zunehmenden Investitionen in neurochirurgische Operationsräume, Robotersysteme und neurointerventionelle Suiten verstärken weiterhin die Krankenhausherrschaft.

- Direct Tender dominierte das Distributionskanalsegment mit einem Anteil von 54,36% im Jahr 2025, angetrieben durch groß angelegte Beschaffung von neurochirurgischen Geräten durch staatliche Krankenhäuser und private Gesundheitssysteme. Die zunehmende Nachfrage nach kostengünstigen Massenkauf-, langfristigen Lieferantenverträgen und institutionellen Beschaffungsprogrammen unterstützt die Segmentführung weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 5,80 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8,70 Milliarden

- Prognose CAGR (2026–2033): 5,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Neurochirurgie MarktSegment

|

Attribute |

Neurochirurgie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Medtronic plc (Irland/USA) |

|

Marktmöglichkeiten |

· Steigende Annahme von robotergestützten und AI-geführten Neurochirurgiesystemen · Erweiterung von minimal-invasiven und bildgeführten neurochirurgischen Verfahren · Wachstum in Schwellenländern und Erweiterung der neurochirurgischen Infrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Neurochirurgie Markttrends

Trend: Rising Adoption von minimal invasiven und bildgeführten Neurochirurgietechniken

Der Neurochirurgiemarkt zeigt eine starke Verschiebung auf minimalinvasive und bildgeführte chirurgische Eingriffe, die durch verbesserte Patientenergebnisse, reduzierte Krankenhausaufenthalte und geringere postoperative Komplikationen verursacht werden. Technologien wie Neuronavigationssysteme, intraoperatives MRT (iMRI) und robotisch unterstützte Neurochirurgie werden zunehmend in Betriebsräume über fortgeschrittene Gesundheitssysteme integriert.

Krankenhäuser in Nordamerika und Europa sind weit verbreitet stereotaktische und endoskopische neurochirurgische Techniken, insbesondere für Gehirntumor-Resektionen und Epilepsiebehandlung, wo Präzision kritisch ist. So wurde beispielsweise der Einsatz von Neuronavigationssystemen gemeldet, um die chirurgische Genauigkeit bei komplexen Schädelverfahren um bis zu 90–95% zu verbessern. Ebenso gewinnen robotisch unterstützte Plattformen Traktion für Wirbelsäulen- und Tiefen-Gehirnstimulationschirurgen, wodurch Submillimeter-Präzision ermöglicht und die Ermüdung von Chirurgen während langer Prozesse reduziert wird.

Die Integration von KI-gestützten bildgebenden Analyse- und intraoperativen Visualisierungstools verbessert die Entscheidungsfindung während der Operation und ermöglicht eine Echtzeit-Tumorgrenzendetektion und eine funktionelle Hirnkartierung.

Neurochirurgie Marktdynamik

Key Market Driver: Rising Prevalence of Neurological Disorders and Aging Population

Ein Haupttreiber des Neurochirurgiemarktes ist die zunehmende Prävalenz neurologischer Zustände wie Hirntumoren, Epilepsie, Parkinson-Krankheit, Alzheimer-Krankheit und Schlaganfallkomplikationen. Nach globalen Gesundheitsschätzungen beeinflussen neurologische Störungen weltweit mehr als 1 Milliarde Menschen und machen sie zu einem der führenden Ursachen für Behinderung und Mortalität.

Die alternde globale Bevölkerung beschleunigt die Nachfrage nach neurochirurgischen Eingriffen weiter, da ältere Individuen anfälliger für Zustände wie Glioblastome, intrakranale Hämorrhages und degenerative Wirbelsäulenstörungen sind. So werden beispielsweise Parkinsons Krankheitsfälle voraussichtlich bis 2040 weltweit 12 Millionen übertreffen, was die Nachfrage nach tiefen Hirnstimulation (DBS)-Verfahren und funktioneller Neurochirurgie deutlich erhöht.

Darüber hinaus verbessert die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern wie Indien, China und Brasilien den Zugang zur fortgeschrittenen neurochirurgischen Versorgung, wobei die Zahl der spezialisierten Neurochirurgiezentren und tertiären Krankenhäuser mit modernen chirurgischen Systemen ausgestattet ist.

Key Restraint/Challenge: Hohe Kosten und eingeschränkter Zugang zu fortgeschrittenen neurochirurgischen Systemen

Trotz des starken technologischen Fortschritts steht der Neurochirurgiemarkt aufgrund der hohen Kosten für fortgeschrittene chirurgische Systeme und Infrastrukturen vor einer erheblichen Zurückhaltung. Technologien wie intraoperative MRT-Suiten, chirurgische Robotik und Neuronavigationsplattformen erfordern Investitionen von 1 Mio. USD bis zu 10 Mio. USD pro Installation und begrenzen die Adoption zu großen tertiären Krankenhäusern und spezialisierten Zentren.

Neben den Kapitalkosten begrenzen laufende Aufwendungen im Zusammenhang mit Wartung, Verbrauchsmaterialien und ausgebildetem neurochirurgischen Personal die weit verbreitete Adoption, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Viele Regionen in Afrika und Teilen Südasiens haben noch keinen Zugang zu fortgeschrittenen neurochirurgischen Einrichtungen, was zu Behandlungsverzögerungen und begrenzten chirurgischen Interventionsraten führt.

So haben z.B. hocheinkommende Länder mehr als 5–8 Neurochirurgen pro 100.000 Einwohner, mehrere Entwicklungsregionen haben weniger als 1 Neurochirurgen pro 100.000 Einwohner, was eine große globale Ungleichheit im Zugang zur Pflege hervorhebt.

Key Market Opportunity: Erweiterung von KI, Robotik und bildgeführten chirurgischen Plattformen

Die Integration künstlicher Intelligenz, Robotik und fortschrittlicher Bildgebungstechnologien bietet eine große Wachstumschance im Neurochirurgiemarkt. KI-getriebene chirurgische Planungswerkzeuge werden zunehmend zur Analyse von MRT- und CT-Scans für Tumorsegmentierung, Hämorrhage-Detektion und chirurgischer Wegoptimierung eingesetzt.

Robotische Neurochirurgiesysteme, wie sie in stereotaktischen Hirnbiopsien und Wirbelsäulenverfahren eingesetzt werden, verbessern die Präzision und reduzieren intraoperative Risiken. Inzwischen ermöglichen es Chirurgen, komplexe Prozeduren zu simulieren, bevor sie in den Operationssaal gelangen, die Erfolgsquoten verbessern und Komplikationen reduzieren.

Auch Cloud-basierte neurochirurgische Datenplattformen entstehen, die eine Echtzeit-Zusammenarbeit zwischen Neurochirurgen über Institutionen für komplexe Fälle ermöglichen. Dies ist besonders in Regionen mit eingeschränkter Fachverfügbarkeit belastbar, in denen Fernberatung die operativen Ergebnisse deutlich verbessern und den Zugang zur Fachpflege erweitern kann.

Neurochirurgie Marktbereich

Der Markt für Neurochirurgie wird auf Basis von Produkttyp, Anwendung, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Neurochirurgiemarkt in Neurochirurgiegeräte, Neurochirurgiesoftware und Verbrauchsmaterialien segmentiert. Das Segment Neurochirurgiegeräte dominierte den Markt mit einem Anteil von 54,62% im Jahr 2025, aufgrund der weit verbreiteten Verwendung fortgeschrittener chirurgischer Instrumente, bildgebender Systeme und minimalinvasiver neurochirurgischer Werkzeuge. Die zunehmende Prävalenz von Hirntumoren, Epilepsie und zerebrovaskulären Störungen ist eine starke Nachfrage nach Präzisions-Chirurgiegeräten. Krankenhäuser und Neurochirurgiezentren verlassen sich zunehmend auf hochgenaue Geräte, um chirurgische Ergebnisse zu verbessern und Verfahrensrisiken zu reduzieren. Kontinuierliche technologische Fortschritte wie Neuronavigationssysteme, robotergestützte Werkzeuge und intraoperative Bildgebung stärken die Segmentführung weiter.

Das Segment Neurochirurgie Software wird das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033, angetrieben durch steigende Annahme von AI-basierten chirurgischen Planung, 3D-Visualisierung und Echtzeit-Bildgebungsanalysen, registrieren. Die zunehmende Integration digitaler Plattformen in Operationsräumen erhöht die operative Präzision und die Workflow-Effizienz. Die zunehmende Nutzung der Simulations-basierten neurochirurgischen Trainingssoftware unterstützt auch die Nachfrage. Die Ausweitung der Anwendung von Cloud-basierten chirurgischen Datenmanagementsystemen und prädiktiven Analysetools beschleunigt die Markterweiterung. Die Investitionen in die digitale Gesundheitsinfrastruktur verstärken das Segmentwachstum weltweit.

- Anwendung

Auf der Grundlage der Anwendung wird der Neurochirurgiemarkt in Aneurysmen, AVM, Hirntumoren, Karotidarteriestenose, cerebrovaskuläre Chirurgie, kortikale Kartierung, Epilepsie, funktionelle Neurochirurgie, intraoperative Angiographie, Parkinson-Krankheit und Verrat, periphere Nervenchirurgie, Pituigemitäre Tumore, Radiochirurgie, Skull-Basischirurgie, Chirurgie, Das Segment Brain Tumors dominierte den Markt mit einem Anteil von 28,46% im Jahr 2025, der von zunehmendem Auftreten von primären und metastasierenden Hirntumoren weltweit angetrieben wird. Die steigende Nachfrage nach fortschrittlichen chirurgischen Resektionstechniken und bildgeführten Verfahren unterstützt das Segmentwachstum. Die Ausweitung des Einsatzes von Neuronavigationssystemen und intraoperativem MRT verbessert die chirurgische Genauigkeit und Ergebnisse. Der starke Schwerpunkt des Krankenhauses auf Frühdiagnose und Behandlung stärkt die Dominanz dieses Segments.

Das Segment Functional Neurosurgery wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,3% von 2026 bis 2033 registrieren, das durch steigende Fälle von Parkinson-Krankheit, Epilepsie und Bewegungsstörungen ausgelöst wird. Die zunehmende Adoption von tiefen Hirnstimulation (DBS) Prozeduren erhöht die Nachfrage deutlich. Technologische Fortschritte bei Neurostimulationsgeräten und Präzisions-Mapping-Systemen erhöhen die Behandlungseffizienz. Die zunehmende klinische Akzeptanz minimalinvasiver Neuromodulationstherapien unterstützt die Expansion weiter. Die weltweit wachsende geriatrische Bevölkerung beschleunigt auch die Nachfrage nach funktionellen neurochirurgischen Eingriffen.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der Neurochirurgiemarkt in pädiatrische, erwachsene und geriatrische Segmente segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 62,14 % im Jahr 2025, aufgrund einer höheren Prävalenz von Hirntumoren, Traumafällen und neurologischen Störungen bei der Erwerbsbevölkerung. Eine erhöhte Exposition gegenüber lebensbedingten Risikofaktoren wie Bluthochdruck, Fettleibigkeit und Stress trägt zu höheren neurochirurgischen Eingriffen bei. Der erweiterte Gesundheitszugang und eine höhere Behandlungsmöglichkeit in entwickelten Regionen unterstützen die Segmentherrschaft weiter. Krankenhäuser melden auch höhere chirurgische Volumen in erwachsenen Patientenkategorien im Vergleich zu anderen Gruppen.

Das Geriatric-Segment soll das schnellste Wachstum bei einem CAGR von 8,6% von 2026 bis 2033, angetrieben von der schnell wachsenden globalen Bevölkerung, registrieren. Ältere Erwachsene sind eher anfällig für neurologische Bedingungen wie Alzheimer-Krankheit, Parkinson-Krankheit und Gehirntumoren. Die Erhöhung der Lebenserwartung und die Verbesserung der diagnostischen Fähigkeiten tragen zu höheren chirurgischen Raten bei. Die wachsende Nachfrage nach minimalinvasiven neurochirurgischen Verfahren für ältere Patienten beschleunigt die Adoption. Die Erweiterung der geriatrischen Gesundheitsinfrastruktur weltweit unterstützt das Marktwachstum.

- Mit dem Endbenutzer

Der Neurochirurgiemarkt wird auf Basis des Endverbrauchers in Krankenhäuser, Neurochirurgiezentren, Forschungszentren, ambulatorische chirurgische Zentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 71,8% im Jahr 2025, aufgrund der Verfügbarkeit von fortgeschrittenen neurochirurgischen Infrastruktur, qualifizierten Spezialisten und hohem Patientenzufluss. Krankenhäuser sind die primären Zentren für komplexe Gehirn- und Wirbelsäulenchirurgie, die eine intensive Pflege und postoperative Überwachung erfordern. Starke Kostendeckung und Zugang zu modernsten chirurgischen Technologien unterstützen die Dominanz. Die zunehmenden Investitionen in Krankenhaus-basierte Neuroversorgungseinheiten verstärken die Segmentführung.

Das Segment Ambulatory Surgical Centers wird voraussichtlich das schnellste Wachstum bei einem CAGR von 9,1% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach minimalinvasiven und ambulanten neurochirurgischen Prozeduren getrieben wird. Geringere Behandlungskosten und kürzere Krankenhausaufenthalte fördern die Patientenpräferenz für ASCs. Fortschritte in der chirurgischen Präzision und Sicherheit ermöglichen mehr Neurochirurgie, sich auf ambulante Einstellungen zu verschieben. Die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern unterstützt das Wachstum weiter. Der zunehmende Fokus auf kostengünstige Pflegemodelle beschleunigt die Adoption.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Neurochirurgiemarkt in direkte Ausschreibungen, Drittanbieter und andere segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 58,27% im Jahr 2025, aufgrund der groß angelegten Beschaffung von Krankenhäusern, staatlichen Gesundheitssystemen und neurochirurgischen Zentren. Direkter Einkauf sorgt für eine bessere Preiskontrolle, standardisierte Qualität und optimierte Beschaffungsprozesse. Starke hersteller-hospitale Partnerschaften unterstützen diesen Kanal weiter. Die zunehmende Nachfrage nach hochwertigen neurochirurgischen Geräten verstärkt die unmittelbare Beschaffungsherrschaft.

Das Segment Third-Party Distributors wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 registrieren, das durch den Ausbau des Zugangs zu neurochirurgischen Produkten in Schwellenländern angetrieben wird. Händler helfen, die Lieferkettenlücken zu überbrücken und die Produktverfügbarkeit in abgelegenen Regionen zu verbessern. Das zunehmende Eindringen globaler Hersteller in die Entwicklung von Gesundheitssystemen unterstützt diesen Kanal. Die zunehmende Abhängigkeit von Verteilernetzen für die After-Sales-Unterstützung und Logistik treibt weiter zu. Die steigende Nachfrage nach kosteneffizienten Distributionsmodellen verstärkt dieses Segment weiter.

Neurochirurgie Markt Regionale Analyse

Nordamerika dominierte den Neurochirurgiemarkt und machte den größten Umsatzanteil von 33,84% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke staatliche Finanzierung für neurologische Forschung, hohe Übernahme minimalinvasiver neurochirurgischer Verfahren und die Präsenz führender Krankenhäuser und akademischer medizinischer Zentren. Die Region profitiert auch von einer schnellen Integration von Neuronavigationssystemen, AI-gestützten chirurgischen Werkzeugen, robotischen Neurochirurgie-Plattformen und intraoperativen Bildgebungstechnologien sowie einer steigenden Prävalenz neurologischer Störungen wie Hirntumoren, Schlaganfall, Epilepsie und neurodegenerative Erkrankungen. Die Ausweitung der Investitionen in die Krankenhausmodernisierung und neurochirurgische Ausbildungsprogramme stärkt weiterhin die Führung der Region auf dem globalen Markt. In den Vereinigten Staaten wird das Marktwachstum durch hohe Gesundheitsausgaben, weit verbreitete Anwendung fortschrittlicher chirurgischer Technologien und starke Forschungsaktivitäten in der funktionellen Neurochirurgie und Neuroonkologie, insbesondere für Verfahren wie tiefe Hirnstimulation und Tumorrektion, weiter vorangetrieben.

US Neurochirurgie Markt Insight

Der US-Markt für Neurochirurgie ist ein starkes Wachstum durch steigende Investitionen in fortgeschrittene neurochirurgische Infrastruktur, zunehmende Prävalenz neurologischer Störungen und rasche Übernahme von AI-getriebenen, robotergestützten und bildgeführten chirurgischen Systemen. Das reife Gesundheitsökosystem des Landes, unterstützt von führenden akademischen medizinischen Zentren und spezialisierten Neurochirurgie-Krankenhäusern, ermöglicht eine hohe Einführung von minimalinvasiven Verfahren und präzisen chirurgischen Techniken. Darüber hinaus wird eine starke Finanzierung für neurologische Forschung, klinische Studien und Innovation in Gehirn-Computer-Schnittstellen und funktionale Neurochirurgie die Markterweiterung weiter beschleunigen.

Europa Neurochirurgie Markt Einblick

Europa bleibt ein bedeutender Markt, unterstützt durch robuste Gesundheitssysteme, starke regulatorische Rahmenbedingungen und eine hohe Einführung fortschrittlicher neurochirurgischer Technologien in Ländern wie Deutschland, Frankreich und der USA, wo Neuronavigation, robotergestützte Chirurgie und AI-basierte Bildgebung weit verbreitet sind, um chirurgische Präzision und Ergebnisse zu verbessern. Der Fokus der Region auf standardisierte klinische Protokolle und kontinuierliche medizinische Innovation unterstützt weiterhin eine stetige Markterweiterung. Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,3% von 2026 bis 2033 sein, angetrieben durch steigende Häufigkeit neurologischer Störungen, Ausweitung der Gesundheitsinfrastruktur, Erhöhung der Neurochirurgie Prozedur Volumen und wachsende Investitionen in fortgeschrittene medizinische Technologien in China, Indien und Japan. Die Verbesserung des Zugangs zu spezialisierter neurochirurgischer Versorgung, das zunehmende Bewusstsein für die Frühdiagnose und die rasche Einführung von AI-fähigen diagnostischen und chirurgischen Systemen beschleunigen das Wachstum und positionieren Asia-Pacific als ein wichtiger Knotenpunkt im Neurochirurgiemarkt.

U.K. Neurochirurgie Markt Einblick

Die U.K. Neurochirurgie Markt erlebt stetiges Wachstum aufgrund der steigenden Nachfrage nach fortgeschrittener neurologischer Versorgung und einer starken Übernahme minimalinvasiver und bildgeführter neurochirurgischer Verfahren. Der National Health Service (NHS) und führende private Gesundheitsdienstleister erweitern den Zugang zu fortschrittlichen Behandlungen für Hirntumoren, Epilepsie, Schlaganfall und Wirbelsäulenstörungen. Die Integration von AI-gestützten Bildverarbeitungs-, Neuronavigations- und robotischen chirurgischen Plattformen verbessert die chirurgische Genauigkeit und die Ergebnisse, während eine starke wissenschaftliche Forschungsaktivität in der Neurologie und Neurochirurgie Innovationen und klinische Fortschritte unterstützt.

Deutschland Neurochirurgie Markt Einblick

Der deutsche Neurochirurgiemarkt wächst aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der starken Medizintechnikindustrie und der hohen Einführung von präzisen Neurochirurgiesystemen stetig. Krankenhäuser und Forschungseinrichtungen nutzen zunehmend robotisch unterstützte Neurochirurgie, intraoperative Bildgebung und AI-getriebene chirurgische Planung, um die Behandlungsergebnisse für komplexe neurologische Zustände zu verbessern. Der starke Fokus des Landes auf klinische Exzellenz, medizinische Innovation und strukturierte neurochirurgische Schulungsprogramme sowie staatliche Unterstützung für die Gesundheitsförderung treibt das Marktwachstum weiter voran.

Asien-Pazifik Neurochirurgie Markt Einblick

Der asiatisch-pazifische Neurochirurgie-Markt wird erwartet, dass das schnellste Wachstum bei einem CAGR von 9,3% von 2026 bis 2033, angetrieben durch steigende Prävalenz neurologischer Störungen, schnelle Expansion der Gesundheitsinfrastruktur und zunehmende Neurochirurgie-Prozeßvolumen in China, Indien und Japan. Wachsende Investitionen in Tertiärversorgungskliniken und spezialisierte Neurowissenschaften verbessern den Zugang zu fortgeschrittener chirurgischer Versorgung, während die Sensibilisierung für die Frühdiagnose und Behandlung die Nachfrage weiter erhöht. Die zunehmende Einführung von AI-fähigen Diagnostik, Neuronavigationssystemen und minimalinvasive neurochirurgische Techniken beschleunigt das Marktwachstum sowohl in der Region als auch in der Region.

Japan Neurochirurgie Markt Einblick

Der Japan Neurochirurgie-Markt zeigt durch sein hochmodernes Gesundheitssystem, die alternde Bevölkerung und den starken Fokus auf die Innovation der Medizintechnik. Krankenhäuser und Forschungsinstitute übernehmen zunehmend robotergestützte Neurochirurgie, hochpräzise Bildgebungssysteme und künstliche chirurgische Planungswerkzeuge für komplexe neurologische Verfahren. Steigende Fälle von Schlaganfall, Parkinson-Krankheit und Gehirntumoren sind weitere treibende Nachfrage nach fortgeschrittenen neurochirurgischen Eingriffen, während eine starke Zusammenarbeit zwischen medizinischen Gerätefirmen und akademischen Institutionen weiterhin Innovation in chirurgischen Techniken unterstützen.

China Neurochirurgie Markt Einblick

Der China Neurochirurgie-Markt wächst rasant, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, steigende Belastung neurologischer Krankheiten und starke staatliche Investitionen in die Krankenhausmodernisierung und spezialisierte neurochirurgische Zentren. Die zunehmende Einführung von AI-fähigen Diagnostik, Robotik-Chirurgie-Plattformen und fortgeschrittenen Neuroimaging-Technologien verbessert die operative Kapazität und die Ergebnisse deutlich. Zudem positionieren China als einer der am schnellsten wachsenden Neurochirurgiemärkte weltweit ein wachsendes Bewusstsein für die Frühdiagnose, steigende Gesundheitsausgaben und schnelle technologische Fortschritte.

Neurochirurgie Markt Teilen

Die Neurochirurgiebranche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland/USA)

- Stryker Corporation (USA)

- Johnson & Johnson MedTech (USA)

- B. Braun Melsungen AG (Deutschland)

- Brainlab AG (Deutschland)

- Integra LifeSciences Holdings Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Elekta AB (Schweden)

- Varian Medical Systems (US)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Olympus Corporation (Japan)

- Natus Medical Incorporated (USA)

- Nihon Kohden Corporation (Japan)

- Smith & Nephew plc (USA)

- Mikromar (Brasilien)

- Alcyone Lifesciences Inc. (USA)

- Renishaw plc (USA)

- Synaptive Medizin (Kanada)

- Blackrock Neurotech (USA)

- NeuroPace Inc. (USA)

- Abbott Laboratories (USA)

- Boston Scientific Corporation (USA)

- Penumbra Inc. (USA)

- Integra NeuroSciences (USA)

- Inomed Medizintechnik GmbH (Deutschland)

- Raumedic AG (Deutschland)

- IntraVu Medical (USA)

- Aleva Neurotherapeutika (Schweiz)

Neueste Entwicklungen im Neurochirurgiemarkt

- Im April 2024 kündigte Medtronic die Einführung seines neuroSmart Portable Micro Electrode Recording (MER) Navigationssystems in Indien an, das darauf abzielt, die Präzision bei der tiefen Hirnstimulation (DBS) Verfahren für die Parkinson-Krankheit zu verbessern. Das System integriert fortgeschrittene neuronavigation Fähigkeiten mit Echtzeit-Elektrophysiologische Kartierung, so dass Chirurgen die Zielgenauigkeit während der funktionellen Neurochirurgie verbessern und eine breitere Einführung minimalinvasiver Hirnchirurgietechniken in aufstrebenden Märkten unterstützen

- Im März 2025 haben Stryker Neuro und Brainlab eine strategische Partnerschaft eingegangen, um Brainlabs Navigationstechnologien in Strykers Neuro- und Wirbelsäulensysteme zu integrieren. Diese Zusammenarbeit zielte darauf ab, die operative Planung und die intraoperative Führung durch die Kombination fortschrittlicher bildgebender Navigation mit robotisch unterstützten neurochirurgischen Workflows zu stärken, die Präzision bei komplexen Krisen- und Wirbelsäulenprozessen zu verbessern

- Im September 2025 erhielt Brainlab die Freigabe von FDA 510(k) und lancierte die Plattform Spine Mixed Reality Navigation in den USA, die optische Navigation mit Mixed Reality Visualisierung kombiniert. Das System ermöglicht es Chirurgen, anatomische Strukturen und Implantat-Positionierung direkt in ihrem Blickfeld zu visualisieren, die chirurgische Ergonomie und Genauigkeit in spine- und neurochirurgischen Prozeduren zu verbessern

- Im August 2025, der globale stereotaktische Neuronavigation System-Markt Bericht hervorgehoben Schlüsselausweitung von Medtronic, Brainlab, Stryker und Orthofix, mit dem Markt geschätzt etwa USD 840.7 Millionen in 2024 und projiziert deutlich zu wachsen bis 2035, durch zunehmende Annahme in Tumorrektion, Epilepsiebehandlung und tiefen Hirnstimulationschirurgen

- Im Februar 2026 erhielt Medtronic die FDA-Freigabe für sein Stealth-AXiS-Chirurgiesystem, eine integrierte Plattform, die chirurgische Planung, Navigation und Robotik für die Wirbelsäulenchirurgie kombiniert, später auf kraniale und ENT-Verfahren erweitert. Das System nutzt KI-fähiges Gehirn-Mapping und Echtzeit-Navigation, was einen wichtigen Schritt in Richtung voll integrierter roboterneururgischer Ökosysteme darstellt.

- Im März 2026 erweiterte die U.S. FDA die Zulassung von Medtronics Stealth AXiS-System für kraniale und ENT Neurochirurgieanwendungen, wodurch eine fortgeschrittene KI-basierte Hirnkartierung und eine verbesserte Visualisierung von neuronalen Wegen bei komplexen neurochirurgischen Prozeduren ermöglicht wird und die Verschiebung in Richtung AI-integrierte Operationsräume verstärkt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN NEUROCHIRURGIE-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 QUELLE LEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 INDUSTRIELLE EINBLICKE:

4.4 SCHLUSSFOLGERUNG

5 VORSCHRIFTEN DES GLOBALEN NEUROCHIRURGIEMARKTES

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 TECHNOLOGISCHER FORTSCHRITT IN DER NEUROCHIRURGIE

6.1.2 STEIGENDE PRÄVALENZ NEUROLOGISCHER ERKRANKUNGEN

6.1.3 ENTWICKLUNGEN IN DER CHIRURGISCHEN AUSRÜSTUNG

6.2 EINSCHRÄNKUNGEN

6.2.1 DIE HOHEN KOSTEN IM ZUSAMMENHANG MIT NEUROCHIRURGIE UND DER AUSRÜSTUNG

6.2.2 Ungünstige Erstattungsrichtlinien

6.3 CHANCEN

6.3.1 Steigendes Bewusstsein für neurologische Störungen

6.3.2 Steigende Anzahl wichtiger Akteure auf dem Markt

6.3.3 FORTGESCHRITTENE PRODUKTENTWICKLUNG UND PRODUKTEINFÜHRUNGEN DER LETZTEN JAHRE

6.4 HERAUSFORDERUNGEN

6.4.1 ALTERNATIVE BEHANDLUNGEN NEUROLOGISCHER ERKRANKUNGEN

6.4.2 STRENGE VORSCHRIFTEN FÜR DIE ZULASSUNG VON MEDIZINPRODUKTEN

7 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 NEUROCHIRURGISCHE GERÄTE

7.2.1 NEUROMODULATIONSGERÄTE

7.2.1.1 Geräte zur internen Neuromodulation

7.2.1.1.1 Geräte zur Rückenmarkstimulation

7.2.1.1.1.1 WIEDERAUFLADBAR

7.2.1.1.1.2 NICHT WIEDERAUFLADBAR

7.2.1.1.2 Geräte zur Tiefenhirnstimulation

7.2.1.1.2.1 Einkanalige tiefe Hirnstimulation

7.2.1.1.2.2 Zweikanalige tiefe Hirnstimulation

7.2.1.1.3 Geräte zur Sakralnervenstimulation

7.2.1.1.3.1 IMPLANTIERBAR

7.2.1.1.3.2 EXTERN

7.2.1.1.4 Geräte zur Vagusnervstimulation

7.2.1.1.4.1 INVASIV

7.2.1.1.4.2 EXTERN

7.2.1.1.5 Geräte zur elektrischen Magenstimulation

7.2.1.1.5.1 Niederfrequente Magenstimulatoren

7.2.1.1.5.2 HOCHFREQUENTE ELEKTRISCHE MAGENSTIMULATOREN

7.2.1.1.6 EXTERNE NEUROMODULATIONSGERÄTE

7.2.1.1.6.1 Transkutane elektrische Nervenstimulation (TENS)

7.2.1.1.6.2 TRANSKRANIELLE MAGNETSTIMULATION (TMS)

7.2.1.1.6.3 SONSTIGES

7.2.2 Neurointerventionelle Geräte

7.2.2.1 Embolisationsspiralen

7.2.2.1.1 ABNEHMBAR

7.2.2.1.2 SCHIEBBAR

7.2.2.2 Karotisstents

7.2.2.3 Intrakranielle Stents

7.2.2.4 Neurovaskuläre Thrombektomie

7.2.2.4.1 Spulenabholer

7.2.2.4.2 Absauggeräte

7.2.2.4.3 Stent-Retriever

7.2.2.5 Intrasakuläre Geräte

7.2.2.6 BALLONS

7.2.2.7 SONSTIGES

7.2.3 NEUROCHIRURGIE – CHIRURGISCHE ELEKTROWERKZEUGE

7.2.3.1 ÜBUNG

7.2.3.1.1 PNEUMATISCHE NEUROCHIRURGISCHE BOHRER

7.2.3.1.2 Elektrische neurochirurgische Bohrer

7.2.3.2 Sägezahn

7.2.3.3 SONSTIGES

7.2.4 NEUROCHIRURGISCHE NAVIGATIONSSYSTEME

7.2.5 GERÄTE ZUR VERWALTUNG DER GEHIRN-RÜCKENMARKS-FLÜSSIGKEIT (CSF)

7.2.5.1 Liquor-Shunts

7.2.5.2 EXTERNES ENTWÄSSERUNGSSYSTEM

7.2.6 NEUROCHIRURGISCHES MIKROSKOP

7.2.7 Schädelstabilisierung

7.2.8 Neuroendoskopiegeräte

7.2.9 INTRA-OPERATIVE BILDGEBUNG

7.2.10 Gehirnüberwachung

7.2.11 NEUROCHIRURGISCHE EVAKUIERUNGSGERÄTE

7.2.12 Stereotaktische Systeme

7.2.13 Ultraschall-Absauggerät

7.2.14 Bipolare Geräte

7.3 NEUROCHIRURGIE-SOFTWARE

7.3.1 Software für bildgebende Neurochirurgie

7.3.2 Software zur präoperativen Planung in der Neurochirurgie

7.3.3 SONSTIGES

7.4 VERBRAUCHSMATERIALIEN

8 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH ALTERSGRUPPE

8.1 ÜBERSICHT

8.2 PÄDIATRIE

8.3 ERWACHSENE

8.4 GERIATRIE

9 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Hirntumoren

9.3 Unfallchirurgie

9.4 WIRBELSÄULENCHIRURGIE

9.5 Parkinson-Krankheit und Tremor

9.6 PERIPHERE NERVENCHIRURGIE

9.7 Epilepsie

9.8 FUNKTIONELLE NEUROCHIRURGIE

9.9 Verschluss/Stenose der Halsschlagader

9.1 INTRAOPERATIVE ANGIOGRAPHIE

9.11 ZEREBROVASKULÄRE CHIRURGIE

9.12 Aneurysmen

9.13 Hypophysentumoren

9.14 RADIOSURGIE

9.15 STEREOTAKTISCHE NEUROCHIRURGIE

9.16 Kortikale Kartierung

9.17 Arteriovenöse Funktionsstörung (AVM)

9.18 SCHÄDELBASISCHIRURGIE

9.19 Trigeminusneuralgie

9.2 SONSTIGES

10 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.2.1 AKUTKRANKENHÄUSER

10.2.2 Langzeitpflegekrankenhäuser

10.2.3 PFLEGEEINRICHTUNGEN

10.2.4 REHABILITATIONSZENTREN

10.3 FORSCHUNGSZENTREN

10.4 NEUROCHIRURGISCHE ZENTREN

10.5 AMBULANTE CHIRURGISCHE ZENTREN (ASCS)

10.6 SONSTIGES

11 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 DIREKTE ANGEBOTE

11.3 DRITTANBIETER

11.4 SONSTIGES

12 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH REGION

12.1 ÜBERSICHT

12.2 NORDAMERIKA

12.2.1 USA

12.2.2 KANADA

12.2.3 MEXIKO

12.3 EUROPA

12.3.1 DEUTSCHLAND

12.3.2 FRANKREICH

12.3.3 Vereinigtes Königreich

12.3.4 ITALIEN

12.3.5 RUSSLAND

12.3.6 SPANIEN

12.3.7 TÜRKEI

12.3.8 NIEDERLANDE

12.3.9 SCHWEIZ

12.3.10 BELGIEN

12.3.11 RESTLICHES EUROPA

12.4 ASIEN-PAZIFIK

12.4.1 CHINA

12.4.2 JAPAN

12.4.3 SÜDKOREA

12.4.4 INDIEN

12.4.5 AUSTRALIEN

12.4.6 SINGAPUR

12.4.7 THAILAND

12.4.8 MALAYSIA

12.4.9 INDONESIEN

12.4.10 PHILIPPINEN

12.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.5 SÜDAMERIKA

12.5.1 BRASILIEN

12.5.2 ARGENTINIEN

12.5.3 RESTLICHES SÜDAMERIKA

12.6 NAHER OSTEN UND AFRIKA

12.6.1 SÜDAFRIKA

12.6.2 SAUDI-ARABIEN

12.6.3 VAE

12.6.4 ÄGYPTEN

12.6.5 ISRAEL

12.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 GLOBALER MARKT FÜR NEUROCHIRURGIE: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 MEDTRONIC

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 STRYKER

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 ABBOTT

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 BOSTON SCIENTIFIC CORPORATION ODER IHRE VERBUNDENEN UNTERNEHMEN.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 INTEGRA LIFESCIENCES (2021)

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.6 ADEOR MEDICAL AG

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNGEN

15.7 ADVANTIS MEDIZINISCHE BILDGEBUNG

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 ALEVA NEUROTHERAPEUTIK

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 ANT NEURO

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 B. BRAUN SE

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 NEUESTE ENTWICKLUNGEN

15.11 Bioinduktion

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 BRAINLAB AG

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 NEUESTE ENTWICKLUNGEN

15.13 ELEKTA

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 EMS HANDELS GESELLSCHAFT MBH

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 Uhr INOMED MEDIZINTECHNIK GMBH

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 KARL STORZ SE & CO. KG

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 LEICA MICROSYSTEMS

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 NEUE ENTWICKLUNG

15.18 LIVANOVA PLC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNGEN

15.19 NEVRO CORP.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNGEN

15.2 OPTOFINE INSTRUMENTS PVT. LTD.

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 PRODUKTPORTFOLIO

15.20.3 JÜNGSTE ENTWICKLUNGEN

15.21 PENUMBRA, INC.

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 Umsatzanalyse

15.21.3 PRODUKTPORTFOLIO

15.21.4 NEUESTE ENTWICKLUNGEN

15.22 RENISHAW PLC.

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 Umsatzanalyse

15.22.3 PRODUKTPORTFOLIO

15.22.4 NEUESTE ENTWICKLUNG

15,23 SYNAPSE BIOMEDICAL INC.

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 PRODUKTPORTFOLIO

15.23.3 NEUE ENTWICKLUNG

15.24 TERUMO MEDICAL CORPORATION

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 Umsatzanalyse

15.24.3 PRODUKTPORTFOLIO

15.24.4 NEUESTE ENTWICKLUNGEN

15,25 MACHIDA ENDOSCOPE CO., LTD.

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 PRODUKTPORTFOLIO

15.25.3 NEUESTE ENTWICKLUNGEN

15.26 NALU MEDICAL, INC.

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 PRODUKTPORTFOLIO

15.26.3 NEUE ENTWICKLUNG

15.27 WALLABY MEDIZIN

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 PRODUKTPORTFOLIO

15.27.3 NEUESTE ENTWICKLUNGEN

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: GLOBALE NEUROCHIRURGIEGERÄTE AUF DEM NEUROCHIRURGIEMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: GLOBALE NEUROCHIRURGIEGERÄTE AUF DEM NEUROCHIRURGIEMARKT, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 4: GLOBALER MARKT FÜR NEUROMODULATIONSGERÄTE IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 5: GLOBALER MARKT FÜR INTERNE NEUROMODULATIONSGERÄTE IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: GLOBALER MARKT FÜR GERÄTE ZUR RÜCKENMARKSTIMULATION IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 7: GLOBALER MARKT FÜR GERÄTE ZUR TIEFEN HIRNSTIMULATION IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 8: GLOBALER MARKT FÜR GERÄTE ZUR STIMULATION DES SAKRALNERVENS IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 9: GLOBALER MARKT FÜR GERÄTE ZUR VAGUSNERVSTIMULATION IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 10: GLOBALER MARKT FÜR GERÄTE ZUR ELEKTRISCHEN MAGENSTIMULATION IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 11 GLOBALER MARKT FÜR EXTERNE NEUROMODULATIONSGERÄTE IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 12 GLOBALER MARKT FÜR NEUROINTERVENTIONELLE GERÄTE IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 13 GLOBALER MARKT FÜR EMBOLISATIONSSPULEN IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 14 GLOBALER MARKT FÜR NEUROVASKULÄRE THROMBEKTOMIE IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 15: GLOBALER MARKT FÜR NEUROCHIRURGISCHE ELEKTROWERKZEUGE IM NEUROCHIRURGIEBEREICH, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 16 GLOBALER MARKT FÜR BOHRER IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 17 GLOBALER MARKT FÜR GERÄTE ZUM MANAGEMENT VON GEHIRN-RÜCKENMARK-FLÜSSIGKEIT (CSF) IN DER NEUROCHIRURGIE, NACH PRODUKTTYP, 2020–2029 (MIO. USD)

TABELLE 18: GLOBALER NEUROCHIRURGIE-SOFTWAREMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: GLOBALER MARKT FÜR NEUROCHIRURGIE-SOFTWARE, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 20: GLOBALER MARKT FÜR VERBRAUCHSMATERIALIEN IM NEUROCHIRURGIEBEREICH, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 22 GLOBALER MARKT FÜR PÄDIATRIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 GLOBALER MARKT FÜR ERWACHSENE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24 GLOBALER MARKT FÜR GERIATRIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 26 GLOBALER MARKT FÜR HIRNTUMORE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27 GLOBALER MARKT FÜR TRAUMACHIRURGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 28 GLOBALER MARKT FÜR WIRBELSÄULENCHIRURGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29 GLOBALER MARKT FÜR PARKINSON-KRANKHEIT UND TREMORS IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30 GLOBALER MARKT FÜR PERIPHERE NERVENCHIRURGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31 GLOBALER MARKT FÜR EPILEPSIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32 GLOBALER MARKT FÜR FUNKTIONELLE NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33 GLOBALER MARKT FÜR VERSTOPFUNGEN/STENOSEN DER HALSKETTE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34 GLOBALER MARKT FÜR INTEROPERATIVE ANGIOGRAPHIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35 GLOBALER MARKT FÜR ZEREBROVASKULÄRE CHIRURGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36 GLOBALER MARKT FÜR ANEURYSMEN IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 37 GLOBALER MARKT FÜR HYPOPHYSENTUMORE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38 GLOBALER MARKT FÜR RADIOSURGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 39 GLOBALER MARKT FÜR STEREOTAKTISCHE NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40 GLOBALER MARKT FÜR CORTICAL MAPPING IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 41 GLOBALER MARKT FÜR ARTERIOVENÖSE FEHLFUNKTIONEN (AVM) IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42 GLOBALER MARKT FÜR SCHÄDELBASISCHIRURGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 43 GLOBALER MARKT FÜR TRIGEMINALSNEURALGIE IN DER NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 44 WELTWEITER MARKT FÜR ANDERE UNTERNEHMEN IM NEUROCHIRURGIEBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 45 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 46 WELTWEITER MARKT FÜR KRANKENHÄUSER IM NEUROCHIRURGIEBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 47 WELTWEITER MARKT FÜR KRANKENHÄUSER IM NEUROCHIRURGIEBEREICH, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 48 GLOBALE FORSCHUNGSZENTREN IM NEUROCHIRURGIEMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 49 GLOBALE NEUROCHIRURGIE-ZENTREN AUF DEM NEUROCHIRURGIE-MARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 50 GLOBALE AMBULANTE CHIRURGISCHE ZENTREN (ASCS) AUF DEM MARKT FÜR NEUROCHIRURGIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 51 WELTWEITER MARKT FÜR ANDERE UNTERNEHMEN IM NEUROCHIRURGIEBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 52 GLOBALER MARKT FÜR NEUROCHIRURGIE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 53 GLOBALE DIREKTE AUSSCHREIBUNGEN IM NEUROCHIRURGIEMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 54 GLOBALE DRITTVERTRIEBSPARTNER IM NEUROCHIRURGIEMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 55 WELTWEITER MARKT FÜR ANDERE UNTERNEHMEN IM NEUROCHIRURGIEBEREICH, NACH REGION, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 GLOBALER NEUROCHIRURGIEMARKT: SEGMENTIERUNG

ABBILDUNG 2 GLOBALER MARKT FÜR NEUROCHIRURGIE: DATENTRIANGULATION

ABBILDUNG 3 GLOBALER MARKT FÜR NEUROCHIRURGIE: DROC-ANALYSE

ABBILDUNG 4 GLOBALER MARKT FÜR NEUROCHIRURGIE: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5 GLOBALER MARKT FÜR NEUROCHIRURGIE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GLOBALER MARKT FÜR NEUROCHIRURGIE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 GLOBALER MARKT FÜR NEUROCHIRURGIE: ABDECKUNGSRASTER FÜR MARKTANWENDUNGEN

ABBILDUNG 8 GLOBALER MARKT FÜR NEUROCHIRURGIE: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 9 GLOBALER MARKT FÜR NEUROCHIRURGIE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 GLOBALER MARKT FÜR NEUROCHIRURGIE: SEGMENTIERUNG

ABBILDUNG 11 NORDAMERIKA WIRD VORAUSSICHTLICH DEN WELTWEITEN MARKT FÜR NEUROCHIRURGIE DOMINIEREN, UND EUROPA WIRD IM PROGNOSEZEITRAUM VON 2022 BIS 2029 GESCHÄTZT MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 12 DIE ZUNEHMENDE PRÄVALENZ NEUROLOGISCHER ERKRANKUNGEN, DIE BEMÜHUNGEN ZUR ENTWICKLUNG DER ANWENDUNGSBASIS FÜR NEUROMODULATION UND DIE VORTEILE NEUROENDOSKOPISCHER CHIRURGIEN GEGENÜBER HERKÖMMLICHEN GEHIRNCHIRURGIEN WERDEN DAS WACHSTUM DES WELTWEITEN NEUROCHIRURGIEMARKTES IM PROGNOSEZEITRAUM 2022 BIS 2029 VORANTREIBEN

ABBILDUNG 13: NEUROCHIRURGIEGERÄTE WERDEN 2022 UND 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM WELTWEITEN NEUROCHIRURGIEMARKT AUSMACHEN

ABBILDUNG 14 NORDAMERIKA IST DER AM SCHNELLSTEN WACHSENDE MARKT FÜR HERSTELLER NEUROCHIRURGISCHER PRODUKTE IM PROGNOSEZEITRAUM 2022 BIS 2029

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES GLOBALEN NEUROCHIRURGIEMARKTES

ABBILDUNG 16 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP, 2021

ABBILDUNG 17 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 18 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP, CAGR (2022–2029)

ABBILDUNG 19 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP, LIFELINE-KURVE

ABBILDUNG 20 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ALTERSGRUPPE, 2021

ABBILDUNG 21 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ALTERSGRUPPE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 22 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ALTERSGRUPPE, CAGR (2022–2029)

ABBILDUNG 23 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ALTERSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 24 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ANWENDUNG, 2021

ABBILDUNG 25 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 26 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 27 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 28 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 29 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 30 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 31 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 32 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 33 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 34 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 35 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 36 GLOBALER MARKT FÜR NEUROCHIRURGIE: ÜBERSICHT (2021)

ABBILDUNG 37 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH REGION (2021)

ABBILDUNG 38 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH REGION (2022 UND 2029)

ABBILDUNG 39 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH REGION (2021 UND 2029)

ABBILDUNG 40 GLOBALER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 41 NORD-AMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: ÜBERSICHT (2021)

ABBILDUNG 42 NORD-AMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2021)

ABBILDUNG 43 NORD-AMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTLAND (2022 UND 2029)

ABBILDUNG 44 NORD-AMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 45 NORD-AMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 46 EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE: ÜBERSICHT (2021)

ABBILDUNG 47 EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2021)

ABBILDUNG 48 EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 49 EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 50 EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 51 NEUROCHIRURGIEMARKT IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2021)

ABBILDUNG 52 MARKT FÜR NEUROCHIRURGIE IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2021)

ABBILDUNG 53 MARKT FÜR NEUROCHIRURGIE IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 54 MARKT FÜR NEUROCHIRURGIE IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 55 MARKT FÜR NEUROCHIRURGIE IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 56 SÜDAMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: ÜBERSICHT (2021)

ABBILDUNG 57 SÜDAMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2021)

ABBILDUNG 58 SÜDAMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 59 SÜDAMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 60 SÜDAMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 61 NEUROCHIRURGIEMARKT IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 62 NEUROCHIRURGIEMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 63 NEUROCHIRURGIEMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 64 NEUROCHIRURGIEMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 65 NEUROCHIRURGIEMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTTYP (2022–2029)

ABBILDUNG 66 GLOBALER MARKT FÜR NEUROCHIRURGIE: UNTERNEHMENSANTEIL 2021 (%)

ABBILDUNG 67 NORD-AMERIKANISCHER MARKT FÜR NEUROCHIRURGIE: UNTERNEHMENSANTEIL 2021 (%)

ABBILDUNG 68 EUROPÄISCHER MARKT FÜR NEUROCHIRURGIE: UNTERNEHMENSANTEIL 2021 (%)

ABBILDUNG 69 MARKT FÜR NEUROCHIRURGIE IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.