Global Next Generation Antibody Drug Conjugate Adc Therapies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.21 Billion

USD

30.80 Billion

2025

2033

USD

10.21 Billion

USD

30.80 Billion

2025

2033

| 2026 –2033 | |

| USD 10.21 Billion | |

| USD 30.80 Billion | |

| % | |

|

Globale Marktsegmentierung für Antikörper-Wirkstoff-Konjugat-Therapien der nächsten Generation (ADC) nach Technologie (Linkertyp, Konjugationstechnologie und Antikörpertyp), Zielantigen (HER2, Trop-2, CD30, CD79b, Nectin-4, CD19/CD22 und andere), Indikation (Brustkrebs, Lungenkrebs, hämatologische Malignome, gastrointestinale Tumoren, gynäkologische Tumoren, urogenitale Tumoren und andere solide Tumoren) und Endnutzer (Krankenhäuser, onkologische Zentren, Fachkliniken sowie Forschungs- und akademische Einrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation

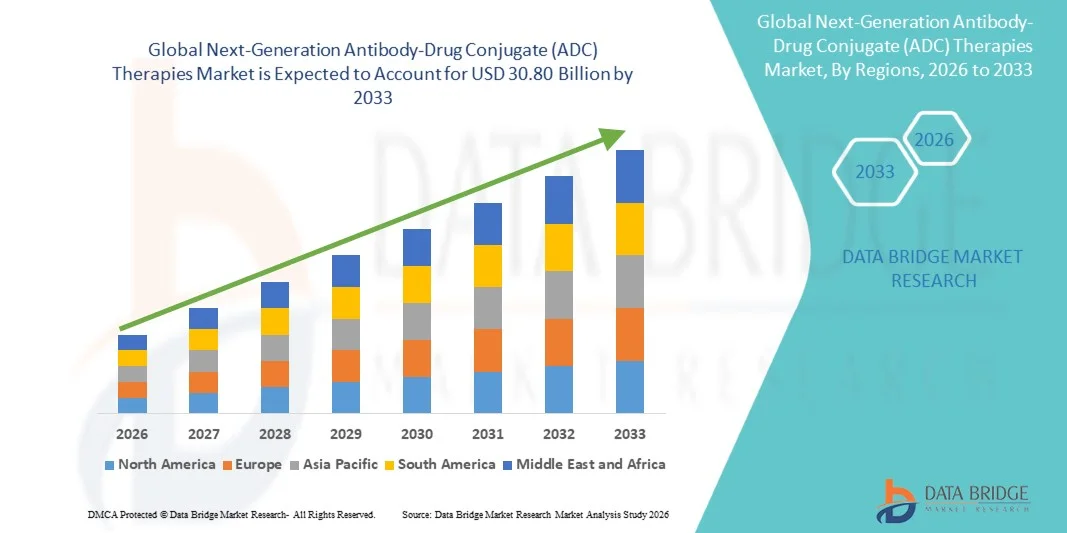

- Der globale Markt für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation hatte im Jahr 2025 einen Wert von 10,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 30,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch Fortschritte bei zielgerichteten Krebstherapien getrieben, darunter Verbesserungen bei Linkertechnologien, Wirkstoffdesign und Antikörperentwicklung, die die therapeutische Präzision erhöhen und gleichzeitig die systemische Toxizität verringern.

- Darüber hinaus verstärken steigende Investitionen von Pharma- und Biotechnologieunternehmen in Forschung und Entwicklung, erweiterte Zulassungen für neuartige Antikörper-Wirkstoff-Konjugate (ADCs) und ein verstärkter Fokus auf Präzisionsmedizin die Nachfrage nach diesen Therapien sowohl bei hämatologischen als auch bei soliden Tumoren. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von ADC-Lösungen der nächsten Generation und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation

- Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation, die zielgerichtete monoklonale Antikörper mit potenten zytotoxischen Wirkstoffen durch fortschrittliche Linkertechnologien kombinieren, sind aufgrund ihrer verbesserten Zielgenauigkeit, reduzierten systemischen Toxizität und ihres Potenzials zur Behandlung einer breiten Palette von hämatologischen und soliden Tumoren zunehmend wichtig für die moderne onkologische Behandlung.

- Die steigende Nachfrage nach Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation wird in erster Linie durch rasante Fortschritte in der Linkerchemie, innovative Nutzlastentwicklung und ortsspezifische Konjugationstechnologien sowie durch zunehmende F&E-Investitionen von Pharma- und Biotechnologieunternehmen, die sich auf gezielte Krebstherapien konzentrieren, angetrieben.

- Nordamerika dominierte den Markt für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation mit dem größten Umsatzanteil von 40,2 % im Jahr 2025. Dies wurde durch eine starke Akzeptanz von Onkologiemedikamenten, eine hohe Krebsbelastung, eine fortschrittliche Gesundheitsinfrastruktur und eine aktive klinische Pipeline begünstigt, wobei die USA führend bei der Zulassung und Vermarktung neuartiger ADC-Therapien waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation sein. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu fortschrittlichen Krebsbehandlungen, der Ausbau biopharmazeutischer Kapazitäten und ein wachsendes Bewusstsein für Präzisionsonkologie.

- Das Segment Brustkrebs dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) der nächsten Generation mit einem Anteil von 35,9 % im Jahr 2025, angetrieben durch den starken klinischen Erfolg von HER2- und Trop-2-gerichteten ADCs, breitere Zulassungserweiterungen und die zunehmende Anwendung sowohl bei HER2-positiven als auch bei HER2-niedrigen Patientenpopulationen.

Berichtsumfang und Marktsegmentierung für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation

|

Attribute |

Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation

„Fortschritt durch Präzisionstechnik und innovative Nutzlastlösungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antikörper-Wirkstoff-Konjugate (ADC) der nächsten Generation ist die zunehmende Integration neuartiger Linkerchemie, ortsspezifischer Konjugation und hochwirksamer Wirkstoffplattformen. Diese Technologiefusion verbessert die therapeutische Präzision und die klinischen Ergebnisse in der onkologischen Behandlung signifikant.

- Beispielsweise integrieren mehrere neu entwickelte Antikörper-Wirkstoff-Konjugate (ADCs) spaltbare Linkersysteme mit hochwirksamen Topoisomerase-I-Inhibitoren, was eine selektive Abtötung von Tumorzellen bei gleichzeitiger Begrenzung der systemischen Belastung ermöglicht. Ebenso zielen neuartige ADC-Plattformen darauf ab, das Verhältnis von Wirkstoff zu Antikörper zu optimieren und die Stabilität im Blutkreislauf zu verbessern.

- Fortschrittliche Entwicklungsmethoden in der Antikörper-Wirkstoff-Konjugat-Therapie (ADC) der nächsten Generation ermöglichen Funktionen wie optimiertes Tumor-Targeting, verbesserte Internalisierung und kontrollierte Wirkstofffreisetzung zur Maximierung der Antitumorwirkung. Beispielsweise nutzen einige ADCs in der Entwicklung eine ortsspezifische Konjugation, um die Pharmakokinetik zu verbessern und die Toxizität gegenüber anderen Zielstrukturen zu reduzieren. Darüber hinaus bieten präzise Designmöglichkeiten den Entwicklern die Flexibilität, ADCs an die spezifische Tumorbiologie anzupassen.

- Die nahtlose Integration von ADC-Therapien in präzisionsmedizinische Konzepte und biomarkergestützte Behandlungsansätze ermöglicht eine personalisiertere onkologische Versorgung. Durch eine einheitliche Therapiestrategie können Ärzte den Einsatz von ADCs mit Genomprofilen, zielgerichteten Therapieplänen und Kombinationsbehandlungen abstimmen und so ein ganzheitlicheres und effektiveres Behandlungserlebnis schaffen.

- Dieser Trend hin zu selektiveren, wirksameren und biologisch optimierten ADC-Systemen verändert grundlegend die Erwartungen an die zielgerichtete Krebstherapie. Daher entwickeln Unternehmen ADCs der nächsten Generation mit Eigenschaften wie der Fähigkeit zur gleichzeitigen Aufnahme zweier Wirkstoffe, verbesserter Stabilität und einem erweiterten Potenzial zur Antigenzielsteuerung.

- Die Nachfrage nach Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation, die eine höhere Wirksamkeit und ein besseres Sicherheitsprofil bieten, wächst auf den globalen Onkologiemärkten rasant, da Gesundheitsdienstleister der Präzisionsbehandlung und verbesserten Patientenergebnissen zunehmend Priorität einräumen.

- Die zunehmende Zusammenarbeit zwischen Biotechnologieunternehmen und großen Pharmafirmen beschleunigt die Plattforminnovation und die globale klinische Entwicklung von ADC-Kandidaten der nächsten Generation.

Marktdynamik der Antikörper-Wirkstoff-Konjugattherapien (ADC) der nächsten Generation

Treiber

„Wachsender Bedarf aufgrund zunehmender Krebsbelastung und der verstärkten Anwendung zielgerichteter Therapien“

- Die zunehmende globale Belastung durch Krebs und die beschleunigte Anwendung zielgerichteter onkologischer Therapien sind wesentliche Treiber für die gesteigerte Nachfrage nach Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation.

- Beispielsweise haben in den letzten Jahren mehrere biopharmazeutische Unternehmen ihre klinischen ADC-Programme mit Fokus auf solide Tumore und hämatologische Malignome erweitert, um die Überlebensraten durch gezielte zytotoxische Verabreichung zu verbessern. Es wird erwartet, dass solche Strategien führender Unternehmen das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Da Gesundheitssysteme nach wirksameren Krebsbehandlungen mit überschaubaren Sicherheitsprofilen suchen, bieten Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation fortschrittliche Mechanismen wie selektives Targeting und kontrollierte Wirkstofffreisetzung und stellen damit eine überzeugende Alternative zur konventionellen Chemotherapie dar.

- Darüber hinaus führt die zunehmende Anwendung von Präzisionsmedizin und biomarkergestützten Behandlungsentscheidungen dazu, dass Antikörper-Wirkstoff-Konjugate (ADCs) zu einem integralen Bestandteil der modernen onkologischen Versorgung werden und individualisiertere Therapiestrategien ermöglichen.

- Die Möglichkeit, Antikörper-Wirkstoff-Konjugate (ADCs) mit Immuntherapien oder zielgerichteten Wirkstoffen zu kombinieren, sowie der starke Ausbau der klinischen Entwicklungspipeline und die regulatorische Unterstützung treiben die Akzeptanz in den wichtigsten Onkologiemärkten voran. Der Trend zu innovativen Biologika und spezialisierter Krebsbehandlung trägt zusätzlich zum Marktwachstum bei.

- Zunehmende regulatorische Auszeichnungen wie Therapiedurchbruch und beschleunigter Zulassungsstatus für Antikörper-Wirkstoff-Konjugatkandidaten beschleunigen die Entwicklungszeiten und fördern Investitionen.

- Die zunehmende klinische Evidenz, die ein verbessertes progressionsfreies Überleben und höhere Ansprechraten belegt, stärkt das Vertrauen der Ärzte und fördert eine breitere Anwendung.

Zurückhaltung/Herausforderung

„Komplexe Entwicklung und hohe Behandlungskosten“

- Die komplexen Entwicklungsprozesse und Herstellungsanforderungen von Antikörper-Wirkstoff-Konjugaten (ADCs) der nächsten Generation stellen eine erhebliche Herausforderung für eine breitere Marktexpansion dar. Da ADCs ein anspruchsvolles Bioengineering und eine sorgfältige Handhabung zytotoxischer Substanzen erfordern, bleiben die Produktionskosten hoch.

- Beispielsweise verlängern strenge regulatorische Standards für Sicherheit, Wirksamkeit und Qualitätskontrolle bei der Entwicklung von Antikörper-Wirkstoff-Konjugaten (ADCs) die Entwicklungszeiten und erhöhen den Investitionsbedarf, was den Markteintritt für kleinere Entwickler erschwert.

- Die Bewältigung dieser Entwicklungsherausforderungen durch skalierbare Fertigung, Prozessoptimierung und regulatorische Anpassung ist entscheidend für nachhaltiges Wachstum. Unternehmen setzen verstärkt auf fortschrittliche Produktionstechnologien und strategische Partnerschaften, um diese Hürden zu überwinden. Darüber hinaus können die vergleichsweise hohen Kosten der ADC-Therapie im Vergleich zu herkömmlichen onkologischen Behandlungen die Zugänglichkeit in kostensensiblen Gesundheitssystemen einschränken.

- Während sich die Erstattungsrahmen weiterentwickeln, kann die hohe Preisgestaltung von Biologika deren Anwendung nach wie vor einschränken, insbesondere in Schwellenländern mit begrenzten Gesundheitsbudgets.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigung, breitere Unterstützung bei der Kostenerstattung und den kontinuierlichen Nachweis des klinischen Nutzens wird für ein nachhaltiges Marktwachstum bei Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation von entscheidender Bedeutung sein.

- Die Kontrolle von Toxizitätsprofilen wie Off-Target-Effekten und dosislimitierenden Toxizitäten stellt weiterhin ein klinisches Problem dar, das die Zulassung und die Markteinführung verlangsamen kann.

- Begrenzte spezialisierte Fertigungskapazitäten und Lieferkettenengpässe für hochwirksame Nutzlasten können zu Engpässen bei der großflächigen Kommerzialisierung führen.

Marktübersicht für Antikörper-Wirkstoff-Konjugat-Therapien (ADC) der nächsten Generation

Der Markt ist segmentiert nach Technologie, Zielantigen, Indikation und Endnutzer.

- Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Antikörper-Wirkstoff-Konjugate (ADC) der nächsten Generation in Linkertyp, Konjugationstechnologie und Antikörpertyp unterteilt. Das Segment der Linkertypen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die entscheidende Rolle zurückzuführen, die Linker für die Stabilität von ADCs, die Freisetzung des Wirkstoffs und den gesamten therapeutischen Index spielen. Fortschrittliche spaltbare und nicht spaltbare Linker beeinflussen Wirksamkeit und Sicherheit direkt, weshalb Linkerinnovationen zentral für das Design von ADCs der nächsten Generation sind. Pharmaunternehmen investieren stark in proprietäre Linkerplattformen, um ihre ADC-Pipelines zu differenzieren und die klinische Leistung zu verbessern. Der Fokus auf die Reduzierung von Off-Target-Toxizität und die Verbesserung der kontrollierten Wirkstofffreisetzung stärkt die führende Position dieses Segments zusätzlich. Da der klinische Erfolg zunehmend von der Linkeroptimierung abhängt, zieht dieses Segment weiterhin starke Aufmerksamkeit in Forschung und Entwicklung sowie Lizenzierungsaktivitäten auf sich.

Dem Segment der Konjugationstechnologien wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den Branchenwandel hin zu ortsspezifischer Konjugation und homogenen Wirkstoff-Antikörper-Verhältnissen. Diese Technologien ermöglichen im Vergleich zu traditionellen stochastischen Methoden eine verbesserte Pharmakokinetik, Reproduzierbarkeit und geringere Toxizität. Biopharmazeutische Unternehmen setzen auf Konjugationsplattformen der nächsten Generation, um die Produktdifferenzierung und den regulatorischen Erfolg zu steigern. Die zunehmende Zahl von Partnerschaften im Bereich der Konjugationstechnologien beschleunigt die Innovation. Die Nachfrage nach hochkonsistenter ADC-Herstellung und zuverlässiger Leistung unterstützt das rasante Wachstum zusätzlich. Da Präzisionstechnik immer wichtiger wird, ist in diesem Segment mit einem substanziellen technologischen und kommerziellen Wachstum zu rechnen.

- Nach Zielantigen

Basierend auf dem Zielantigen ist der Markt in HER2, Trop-2, CD30, CD79b, Nectin-4, CD19/CD22 und weitere unterteilt. Das HER2-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund des starken klinischen Erfolgs von HER2-gerichteten Antikörper-Wirkstoff-Konjugaten (ADCs) bei Brust- und Magenkrebs. Zahlreiche zugelassene Therapien und Indikationserweiterungen haben HER2 als validiertes und kommerziell erfolgreiches ADC-Ziel bestätigt. Die hohe Vertrautheit der Ärzte mit HER2 und etablierte Diagnoseverfahren fördern die weitere Anwendung. Die große Anzahl geeigneter Patienten trägt zusätzlich zur anhaltenden Nachfrage bei. Laufende Studien zur Untersuchung von HER2-niedrigen Patientengruppen erweitern das Behandlungsspektrum. Diese Marktreife und die klinische Validierung machen HER2 zum führenden Antigensegment.

Das Segment Trop-2 wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende klinische Anwendung bei Brust-, Lungen- und anderen soliden Tumoren. Trop-2 wird aufgrund seiner breiten Tumorexpression zunehmend als wertvolles Zielmolekül anerkannt. Vielversprechende klinische Daten fördern die weitere Entwicklung der Pipeline. Biotech-Unternehmen priorisieren Trop-2-Programme, um sich bietende Chancen zu nutzen. Steigende Zulassungszahlen und fortgeschrittene Studienphasen unterstützen diese Dynamik. Mit der Validierung weiterer Indikationen wird ein beschleunigtes Wachstum in diesem Segment erwartet.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in Brustkrebs, Lungenkrebs, hämatologische Malignome, gastrointestinale Tumoren, gynäkologische Tumoren, urogenitale Tumoren und andere solide Tumoren unterteilt. Das Brustkrebssegment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 35,9 %, was auf die hohe Anwendung von Antikörper-Wirkstoff-Konjugaten (ADCs) in der Behandlung von HER2-positivem und HER2-niedrigem Brustkrebs zurückzuführen ist. Mehrere Blockbuster-ADC-Therapien sind in diesem Bereich zugelassen. Starke Überlebensvorteile und Ansprechraten haben die Präferenz der Ärzte für dieses Segment begünstigt. Brustkrebs bleibt ein wichtiger Schwerpunkt der klinischen Forschung im Bereich der ADCs. Kontinuierliche Indikationserweiterungen sichern die Marktführerschaft. Die hohe Krankheitsprävalenz trägt zusätzlich zur Dominanz dieses Segments bei.

Das Segment Lungenkrebs wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, da die Erforschung von Antikörper-Wirkstoff-Konjugaten (ADCs) bei nicht-kleinzelligem Lungenkrebs zunimmt. Lungenkrebs stellt weltweit einen großen ungedeckten Bedarf dar. ADCs bieten gezielte Therapieoptionen jenseits von Chemotherapie und Immuntherapie. Zunehmende Biomarker-Tests unterstützen die Patientenauswahl. Mehrere Kandidaten befinden sich in fortgeschrittenen klinischen Studien. Mit zunehmender klinischer Validierung wird ein rasantes Wachstum des Segments erwartet. Biomarker-gesteuerte Therapien gewinnen an Bedeutung. Zahlreiche fortgeschrittene Studien unterstützen das zukünftige Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, onkologische Zentren, Fachkliniken sowie Forschungs- und akademische Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, da die meisten ADC-Therapien kontrollierte Infusionsbedingungen und eine multidisziplinäre onkologische Betreuung erfordern. Krankenhäuser verfügen über die Infrastruktur zur Durchführung komplexer biologischer Behandlungen. Die Verfügbarkeit von Onkologiespezialisten gewährleistet eine sichere Anwendung. Die Erstattungsmodelle sind häufig auf Krankenhäuser ausgerichtet. Der hohe Patientenandrang treibt die Nutzung an. Diese Faktoren tragen gemeinsam zur Marktführerschaft der Krankenhäuser bei.

Das Segment der Onkologiezentren wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben durch den Anstieg spezialisierter Krebsbehandlungseinrichtungen. Diese Zentren konzentrieren sich ausschließlich auf fortschrittliche onkologische Therapien. Personalisierte Krebsbehandlungsmodelle begünstigen spezialisierte Zentren. Zunehmende ambulante onkologische Leistungen unterstützen das Wachstum. Spezialisierte Expertise im Bereich Biologika verbessert die Behandlungsergebnisse. Mit der Dezentralisierung der Krebsbehandlung wird ein rasches Wachstum der Onkologiezentren erwartet. Spezialisierte Expertise verbessert die Ergebnisse. Die zunehmende Spezialisierung in der Krebsbehandlung unterstützt das schnelle Wachstum.

Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Regional Analysis

- North America dominated the next-generation Antibody-Drug Conjugate (ADC) therapies market with the largest revenue share of 40.2% in 2025, supported by strong oncology drug adoption, a high cancer burden, advanced healthcare infrastructure, and an active clinical pipeline, with the U.S. leading in regulatory approvals and commercialization of novel ADC therapies

- Healthcare providers in the region highly value the clinical benefits, targeted efficacy, and improved safety profiles offered by next-generation Antibody-Drug Conjugate (ADC) therapies, along with their compatibility with precision medicine and biomarker-based treatment approaches

- This widespread adoption is further supported by advanced healthcare infrastructure, high oncology spending, a strong presence of leading biopharmaceutical companies, and favorable regulatory pathways, establishing next-generation Antibody-Drug Conjugate (ADC) therapies as a preferred option in modern cancer treatment across major indications

The U.S. Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The U.S. next-generation Antibody-Drug Conjugate (ADC) therapies market captured the largest revenue share within North America in 2025, fueled by strong adoption of targeted oncology treatments and a robust clinical pipeline. Healthcare providers are increasingly prioritizing precision therapies that improve survival while reducing systemic toxicity. The presence of leading biopharmaceutical companies and active clinical research environments further propels market expansion. Moreover, supportive regulatory frameworks and accelerated approval pathways are significantly contributing to the growth of next-generation Antibody-Drug Conjugate (ADC) therapies across multiple cancer indications.

Europe Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The Europe next-generation Antibody-Drug Conjugate (ADC) therapies market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by rising cancer incidence and strong demand for innovative biologics. The region benefits from advanced healthcare systems and widespread adoption of precision oncology. European healthcare providers are increasingly incorporating ADCs into treatment protocols. Growth is also supported by collaborative research initiatives and regulatory support for novel therapies. Adoption is rising across major oncology centers and specialized cancer hospitals.

U.K. Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The U.K. next-generation Antibody-Drug Conjugate (ADC) therapies market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by expanding oncology research and demand for targeted cancer care. Increasing cancer awareness and early diagnosis programs are encouraging advanced treatment uptake. The country’s strong clinical trial ecosystem supports ADC development. Government-backed healthcare systems facilitate access to innovative oncology drugs. Growing partnerships between academia and industry continue to stimulate market growth.

Germany Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The Germany next-generation Antibody-Drug Conjugate (ADC) therapies market is expected to expand at a considerable CAGR during the forecast period, fueled by high healthcare spending and strong focus on medical innovation. Germany’s well-established pharmaceutical sector promotes early adoption of advanced biologics. Demand for precision oncology solutions is rising steadily. Integration of biomarker-based treatment strategies supports ADC utilization. Strong reimbursement structures and research investments align with sustained market expansion.

Asia-Pacific Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The Asia-Pacific next-generation Antibody-Drug Conjugate (ADC) therapies market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by rising cancer burden and improving healthcare infrastructure. Increasing healthcare expenditures in countries such as China, Japan, and India are enabling access to advanced oncology treatments. The region is witnessing rapid expansion in biopharmaceutical capabilities. Government support for innovative therapies is strengthening market penetration. Growing awareness of targeted cancer treatments further accelerates adoption.

Japan Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The Japan next-generation Antibody-Drug Conjugate (ADC) therapies market is gaining momentum due to the country’s strong oncology research environment and demand for advanced therapeutics. Japan emphasizes early access to innovative cancer treatments. Adoption is supported by a sophisticated healthcare system. Integration of precision medicine into oncology care is expanding. In addition, collaborations between domestic firms and global biotech companies are driving ADC development and commercialization.

India Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Insight

The India next-generation Antibody-Drug Conjugate (ADC) therapies market accounted for a leading share in Asia-Pacific in 2025, attributed to the country’s growing cancer burden and expanding oncology infrastructure. India is emerging as a key destination for clinical research and biologics manufacturing. Increasing access to specialized cancer care is supporting ADC uptake. Government initiatives to strengthen cancer treatment capacity are influencing growth. Rising awareness of targeted therapies and improving affordability are key factors propelling the market in India.

Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Share

The Next-Generation Antibody-Drug Conjugate (ADC) Therapies industry is primarily led by well-established companies, including:

- ADC Therapeutics SA (Switzerland)

- AstraZeneca (U.K.)

- Pfizer Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japan)

- Novartis AG (Switzerland)

- AbbVie Inc. (U.S.)

- Bristol Myers Squibb Company (U.S.)

- Sanofi (France)

- Amgen Inc. (U.S.)

- Genentech, Inc. (U.S.)

- Astellas Pharma Inc. (Japan)

- Synaffix BV (Netherlands)

- Genmab A/S (Denmark)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- GSK plc (U.K.)

- Bayer AG (Germany)

- Seattle Genetics, Inc. (U.S.)

What are the Recent Developments in Global Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market?

- In November 2025, Avenzo Therapeutics was granted Fast Track designation by the U.S. FDA for AVZO‑103, a potential best‑in‑class bispecific antibody‑drug conjugate targeting Nectin‑4 and TROP2 for the treatment of patients with urothelial cancer previously treated with enfortumab vedotin, potentially accelerating its development and review

- In September 2025, the experimental ADC Raludotatug deruxtecan (DS‑6000) received FDA Breakthrough Therapy Designation for platinum‑resistant ovarian, primary peritoneal, or fallopian tube cancers expressing CDH6, signalling rapid advancement of novel ADC candidates in tough‑to‑treat tumor types

- In June 2025, the U.S. FDA expanded the indication for datopotamab deruxtecan‑dlnk (Datroway) to include locally advanced or metastatic EGFR‑mutated non‑small cell lung cancer after prior EGFR therapy and platinum‑based chemotherapy, highlighting broader ADC applications

- In May 2025, the U.S. FDA granted accelerated approval to Emrelis (telisotuzumab vedotin‑tllv), a first‑in‑class c‑Met‑directed antibody‑drug conjugate for previously treated advanced non‑small cell lung cancer with high c‑Met protein overexpression, offering a new targeted option where limited therapies existed

- In January 2025, the U.S. FDA approved Datroway (datopotamab deruxtecan‑dlnk), a Trop‑2‑directed antibody‑drug conjugate, for unresectable or metastatic hormone receptor‑positive, HER2‑negative breast cancer, expanding ADC use beyond traditional HER2‑targeted therapies

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.