Global Next Generation Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

290.23 Billion

USD

595.51 Billion

2024

2032

USD

290.23 Billion

USD

595.51 Billion

2024

2032

| 2025 –2032 | |

| USD 290.23 Billion | |

| USD 595.51 Billion | |

| % | |

|

Globale Marktsegmentierung für Displays der nächsten Generation nach Inhaltsstoffen (Kohlenstoffnanoröhren (CNT), Quantenpunkte und andere Nanomaterialien), Displaytechnologie (OLED-Displaytechnologie, Elektrolumineszenz-Displaytechnologie, Elektrobenetzungs-Displaytechnologie, Feldemissions-Displayanwendungen, elektrophoretische Displaytechnologie und LED-Displaytechnologie), Auflösung (3840 x 2160, 4096 x 2160, 3996 x 2160, 5120 x 3200 und 5120 x 2160), Anwendung (Mobiltelefonmarkt, Unterhaltungselektronik, Industrieanwendungen, Film/Unterhaltung, TV/Monitore, Automobil, Werbung und E-Reader) – Branchentrends und Prognose bis 2032

Marktgröße für Displays der nächsten Generation

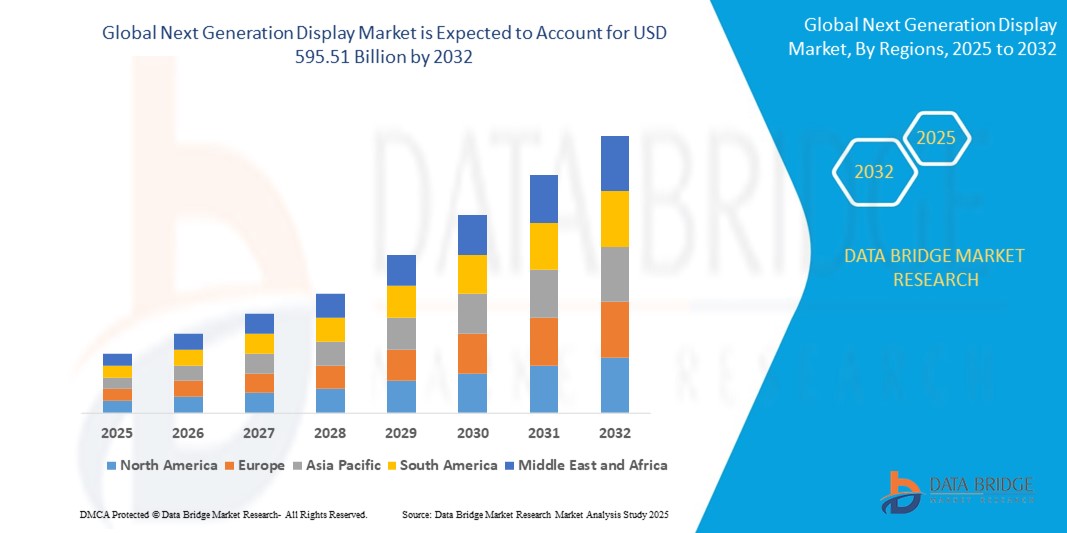

- Der globale Markt für Displays der nächsten Generation wurde im Jahr 2024 auf 290,23 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 595,51 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochauflösenden Displays in den Bereichen Unterhaltungselektronik, Automobil und Gesundheitswesen angetrieben, die auf die Präferenz der Benutzer für verbesserte visuelle Erlebnisse und effizienten Energieverbrauch zurückzuführen ist.

- Technologische Fortschritte wie OLED-, Mikro-LED- und Quantenpunkt-Displays tragen zum Übergang von herkömmlichen LCD-Panels zu Alternativen der nächsten Generation bei und ermöglichen klarere Bilder, dünnere Designs und eine bessere Haltbarkeit.

Marktanalyse für Displays der nächsten Generation

- Die zunehmende Verbreitung intelligenter Geräte sowie die steigenden Investitionen in AR/VR-Headsets und faltbare Smartphones beschleunigen die Einführung von Displays der nächsten Generation weiter.

- Die steigende Nachfrage nach Digital Signage und fortschrittlichen Infotainmentsystemen im Automobilbereich, insbesondere in Elektro- und autonomen Fahrzeugen, dürfte neue Wachstumschancen für den Markt eröffnen.

- Der asiatisch-pazifische Raum dominierte den Markt für Displays der nächsten Generation mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach fortschrittlicher Unterhaltungselektronik und die zunehmende Verbreitung von OLED- und Quantenpunkttechnologien.

- In der Region Nordamerika wird das höchste Wachstum im globalen Markt für Displays der nächsten Generation erwartet, angetrieben durch die schnelle Einführung fortschrittlicher Displaytechnologien in der Unterhaltungselektronik, bei Automobildisplays und in kommerziellen Beschilderungsanwendungen.

- Das Segment der Quantenpunkte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben von seiner Fähigkeit, verbesserte Helligkeit, Farbgenauigkeit und Energieeffizienz zu bieten. Quantenpunkte werden zunehmend in Displays für Fernseher, Smartphones und Monitore integriert, da sie im Vergleich zu herkömmlichen Technologien eine bessere Farbleistung und längere Lebensdauer bieten. So nutzten beispielsweise mehrere Premium-TV-Modelle, die 2024 auf den Markt kamen, LCDs mit Quantenpunkten, um sattere Farbräume und HDR-Qualität zu erreichen.

Berichtsumfang und Marktsegmentierung für Displays der nächsten Generation

|

Eigenschaften |

Wichtige Markteinblicke für Displays der nächsten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Displays der nächsten Generation

„Zunehmende Verbreitung von Micro-LED-Displays in der Unterhaltungselektronik“

- Die Micro-LED-Technologie bietet eine höhere Helligkeit, Energieeffizienz und Langlebigkeit als OLED

- Die Nachfrage der Verbraucher nach besseren Farbkontrasten und dünnen Displays treibt die Akzeptanz voran

- Die verstärkte Forschung und Entwicklung der Technologiegiganten beschleunigt die Produktinnovation

- Anwendungen in Smartwatches, Fernsehern, Smartphones und AR/VR-Geräten nehmen zu

- Zum Beispiel Samsungs Micro-LED „The Wall“, Apples Forschung und Entwicklung für Apple Watch Micro-LED-Displays

Marktdynamik der nächsten Generation von Displays

Treiber

„Steigende Nachfrage nach leistungsstarken Displaylösungen in allen Branchen“

- Steigende Nachfrage nach schärferen Bildern, besserer Auflösung und energieeffizienten Displays in den Bereichen Unterhaltungselektronik, Automobil und Gesundheitswesen

- Displays der nächsten Generation wie OLED, Micro-LED und Quantum Dot ersetzen herkömmliche LCDs und bieten eine höhere Leistung

- Automobilhersteller integrieren digitale Armaturenbretter, HUDs und Infotainmentsysteme mit Displays der nächsten Generation, um das Fahrerlebnis zu verbessern

- Medizinisches Fachpersonal verlässt sich zunehmend auf hochwertige Displaysysteme für Diagnose-, Bildgebungs- und chirurgische Anwendungen

- Beispielsweise ist Audis Einsatz der OLED-Technologie in seinen digitalen Cockpit-Displays ein Beispiel für die Integration von Hochleistungs-Panels im Automobilbereich.

Einschränkung/Herausforderung

„Hohe Herstellungskosten und technische Komplexität“

- Die Produktion von OLED- und Mikro-LED-Displays erfordert hochpräzise Geräte und fortschrittliche Materialien, was die Gesamtkosten erhöht

- Die Herstellung von Mikro-LEDs erfordert die präzise Platzierung von Millionen mikroskopisch kleiner LEDs, was zu geringen Erträgen und Produktionsverzögerungen führt

- Die Kosten bleiben ein großes Hindernis für die Einführung im mittleren Konsumgütersegment und in Schwellenmärkten

- Kleine und mittelgroße Hersteller stehen aufgrund der kapitalintensiven Infrastruktur vor Skalierbarkeitsproblemen

- So unterstreicht beispielsweise Apples Verzögerung bei der Masseneinführung von Micro-LED-Displays in iPhones die anhaltenden technischen und kostenbezogenen Hürden in der Produktion

Marktumfang für Displays der nächsten Generation

Der Markt für Displays der nächsten Generation ist basierend auf Inhaltsstoffen, Displaytechnologie, Auflösung und Anwendung in vier wichtige Segmente unterteilt.

• Nach Zutaten

Der Markt für Displays der nächsten Generation ist nach Inhaltsstoffen in Kohlenstoffnanoröhren (CNT), Quantenpunkte und andere Nanomaterialien segmentiert. Das Segment Quantenpunkte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die Fähigkeit zurückzuführen ist, verbesserte Helligkeit, Farbgenauigkeit und Energieeffizienz zu bieten. Quantenpunkte werden aufgrund ihrer überlegenen Farbleistung und längeren Lebensdauer im Vergleich zu herkömmlichen Technologien zunehmend in Displays für Fernseher, Smartphones und Monitore integriert. Beispielsweise nutzten mehrere Premium-TV-Modelle, die 2024 auf den Markt kamen, LCDs mit Quantenpunkten, um sattere Farbräume und HDR-Qualität zu erreichen.

Das Segment der Kohlenstoffnanoröhren (CNT) wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch zunehmende Forschung und Entwicklung sowie das Potenzial für flexible und transparente Displayanwendungen. CNT-basierte Displays bieten außergewöhnliche Leitfähigkeit und mechanische Festigkeit und eignen sich daher ideal für die Entwicklung faltbarer und tragbarer Elektronik.

• Nach Anzeigetechnologie

Basierend auf der Displaytechnologie ist der Markt in OLED-Displaytechnologie, Elektrolumineszenz-Displaytechnologie, Elektrobenetzungs-Displaytechnologie, Feldemissions-Displayanwendungen, elektrophoretische Displaytechnologie und LED-Displaytechnologie segmentiert. Die OLED-Technologie hatte 2024 den größten Marktanteil, was auf ihre breite Verbreitung in Smartphones, Fernsehern und Wearables aufgrund ihrer tiefen Schwarzwerte, ihres hohen Kontrasts und ihrer Energieeffizienz zurückzuführen ist. Große Marken wie LG und Samsung erweitern ihre OLED-basierten Produktlinien kontinuierlich, um der Nachfrage der Premium-Verbraucher gerecht zu werden.

Das Segment der Electro-Wetting-Display-Technologie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da es in stromsparenden und reflektierenden Displaylösungen, insbesondere in E-Readern und Außenwerbung, eingesetzt wird. Der geringe Energieverbrauch und die verbesserte Lesbarkeit im Sonnenlicht machen es zu einer attraktiven Wahl für kommerzielle Anwendungen der nächsten Generation.

• Durch Beschluss

Basierend auf der Auflösung wird der Markt in 3840 x 2160, 4096 x 2160, 3996 x 2160, 5120 x 3200 und 5120 x 2160 unterteilt. Das 3840 x 2160-Segment, auch bekannt als Ultra HD oder 4K, dominierte den Markt im Jahr 2024 aufgrund der steigenden Nachfrage nach hochauflösenden Inhalten für Home-Entertainment-Systeme, Gaming-Monitore und professionelle Displays. Seine Erschwinglichkeit und breite Kompatibilität haben zu seiner schnellen allgemeinen Akzeptanz geführt.

Das Segment 5120 x 3200 dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die zunehmende Verwendung in Premium-Monitoren für Kreativprofis und High-End-Computer zurückzuführen ist. Diese Auflösung bietet mehr Details und ist daher ideal für Content-Ersteller in den Bereichen Design, Videobearbeitung und CAD.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Mobiltelefone, Unterhaltungselektronik, Industrieanwendungen, Film/Unterhaltung, TV/Monitore, Automobil, Werbung und E-Reader unterteilt. Das Segment Mobiltelefone hatte 2024 den größten Marktanteil, unterstützt durch eine riesige Nutzerbasis und die rasante Entwicklung von Smartphone-Displays mit Innovationen wie faltbaren Bildschirmen und randlosen OLED-Panels.

Das Automobilsegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, da zunehmend fortschrittliche Anzeigesysteme in Fahrzeugen zum Einsatz kommen. Dazu gehören Kombiinstrumente, Head-up-Displays (HUDs) und Infotainmentsysteme. Beispielsweise verfügen Elektrofahrzeuge der nächsten Generation von Marken wie Tesla und BMW über große, hochauflösende Bildschirme mit OLED- und Micro-LED-Technologie, um die Benutzerinteraktion und das Fahrerlebnis zu verbessern.

Regionale Analyse des Marktes für Displays der nächsten Generation

• Der asiatisch-pazifische Raum dominierte den Markt für Displays der nächsten Generation mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach fortschrittlicher Unterhaltungselektronik und die zunehmende Verbreitung von OLED- und Quantenpunkttechnologien

• Die Region profitiert von einer starken Produktionsbasis, einer schnellen Urbanisierung und wachsenden Investitionen in Forschung und Entwicklung in Ländern wie China, Japan und Südkorea

• Darüber hinaus tragen steigende verfügbare Einkommen und die Expansion lokaler Marken für Unterhaltungselektronik zur Massenmarktverfügbarkeit von High-End-Displayprodukten wie Smartphones, Fernsehern und Wearables bei

Einblicke in den chinesischen Displaymarkt der nächsten Generation

Der chinesische Markt für Displays der nächsten Generation erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die dominierende Rolle des Landes im globalen Ökosystem der Elektronikfertigung zurückzuführen ist. China ist Sitz mehrerer großer Displayhersteller und profitiert von umfangreicher staatlicher Förderung inländischer Innovation und Produktion. Die zunehmende Verbreitung von 4K- und 8K-Fernsehern, gepaart mit der steigenden Nachfrage nach OLED-Smartphones und displayintegrierten Wearables, erweitert die Marktaussichten weiter.

Einblicke in den japanischen Displaymarkt der nächsten Generation

Der japanische Markt für Displays der nächsten Generation wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf technologische Innovationen, den Fokus auf hochauflösende Anwendungen und eine fortschrittliche Forschungs- und Entwicklungsinfrastruktur zurückzuführen. Japans Stärke in High-End-Nischensegmenten wie Automobildisplays, professionellen Monitoren und Industriepanels unterstützt weiterhin das Marktwachstum. Darüber hinaus stärken Kooperationen zwischen japanischen Elektronikriesen und globalen Technologieführern zur Entwicklung von MicroLED- und OLED-Displaytechnologien die Präsenz des Landes in Premium-Displaysegmenten.

Einblicke in den nordamerikanischen Displaymarkt der nächsten Generation

Der nordamerikanische Markt für Displays der nächsten Generation wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Displaytechnologien in Branchen wie Unterhaltung, Einzelhandel, Automobil und Gesundheitswesen. Die Region profitiert zudem von der Präsenz großer Technologieunternehmen und einem starken Fokus auf die digitale Transformation. Die weite Verbreitung von OLED- und flexiblen Displays in der Premium-Unterhaltungselektronik trägt zum Marktwachstum der Region bei.

Einblicke in den US-Markt für Displays der nächsten Generation

Der US-Markt für Displays der nächsten Generation dominierte 2024 die Region Nordamerika, angetrieben durch die frühe Einführung neuer Technologien und die hohe Nachfrage nach hochwertiger Unterhaltungselektronik. Die zunehmende Verbreitung von Augmented- und Virtual-Reality-Geräten sowie hohe Investitionen in Displays für Automobile und Smart Homes treiben kontinuierliche Innovationen voran. Führende US-Unternehmen investieren zudem verstärkt in MicroLED- und transparente Displaytechnologien, um zukünftige Marktchancen zu nutzen.

Einblicke in den europäischen Displaymarkt der nächsten Generation

Der europäische Markt für Displays der nächsten Generation wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die Nachfrage nach energieeffizienten und langlebigen Displaylösungen in Branchen wie Automobil, Industrie und Gesundheitswesen. Der starke Automobilsektor der Region trägt maßgeblich zur Verbreitung moderner Armaturenbrett- und Infotainment-Displays bei. Europäische Verbraucher bevorzugen zudem zunehmend nachhaltige und hochauflösende Produkte, was Innovationen bei OLED- und Quantenpunktdisplays fördert.

Einblicke in den britischen Markt für Displays der nächsten Generation

Der britische Markt für Displays der nächsten Generation wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochauflösender Unterhaltungselektronik, fortschrittlichen Automobildisplays und immersiven Unterhaltungstechnologien. Der starke Medien- und Rundfunksektor des Landes sowie die zunehmende Verbreitung von OLED- und MicroLED-Technologien in Smartphones und Smart-TVs tragen zu diesem Wachstum bei. Darüber hinaus unterstützen steigende Investitionen in Forschung und Entwicklung sowie ein robustes Einzelhandels-Elektronik-Ökosystem die Integration von Displays der nächsten Generation in verschiedene Anwendungsbereiche, darunter Bildung, Digital Signage und medizinische Bildgebung.

Markteinblicke für Displays der nächsten Generation in Deutschland

Der deutsche Markt für Displays der nächsten Generation wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die führende Rolle Deutschlands im Automobilbau und in der intelligenten Fertigung. Fortschrittliche Displaylösungen finden zunehmend Einsatz in digitalen Cockpits, Mensch-Maschine-Schnittstellen und industriellen Automatisierungssystemen. Darüber hinaus fördern die deutschen Nachhaltigkeitsvorschriften und Innovationen im Bereich energieeffizienter Technologien die Integration von Displays der nächsten Generation in gewerbliche und private Anwendungen.

Marktanteile der nächsten Display-Generation

Die Next Generation Display-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Samsung (Südkorea)

- LG Display Co Ltd (Südkorea)

- Panasonic Corporation Co., Ltd. (Japan)

- Japan Display Inc (Japan)

- AUO Corporation (Taiwan)

- BOE Technology Group Co., Ltd (China)

- Corning Incorporated (USA)

- FlexEnable Limited (Großbritannien)

- Kateeva (USA)

- Sony Corporation (Japan)

- Pioneer Corporation (Japan)

- WiseChip Semiconductor Inc. (Taiwan)

- WINSTAR Display Co., Ltd. (China)

- Visionox Company (China)

- SHARP CORPORATION (Japan)

- Innolux Corporation (Taiwan)

- RAYSTAR OPTRONICS, INC, (Taiwan)

- RITEK CORPORATION (Taiwan)

- OSRAM GmbH (Deutschland)

Neueste Entwicklungen im globalen Markt für Displays der nächsten Generation

- Im Mai 2024 kündigte LG Display, ein weltweit führender Anbieter von Display-Innovationen, auf der SID Display Week 2024 in San Jose, Kalifornien, die Einführung zahlreicher OLED-Technologien der nächsten Generation und fortschrittlicher Displaytechnologien an. Unter dem Motto „Eine bessere Zukunft“ präsentiert LG Display neue OLED-Entwicklungen, darunter die OLEDoS-Technologie für VR, großformatige OLED-Panels, die die Grenzen der Bildqualität erweitern, und Displaylösungen für Software Defined Vehicles (SDV).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.