Global Next Generation Memory Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.74 Billion

USD

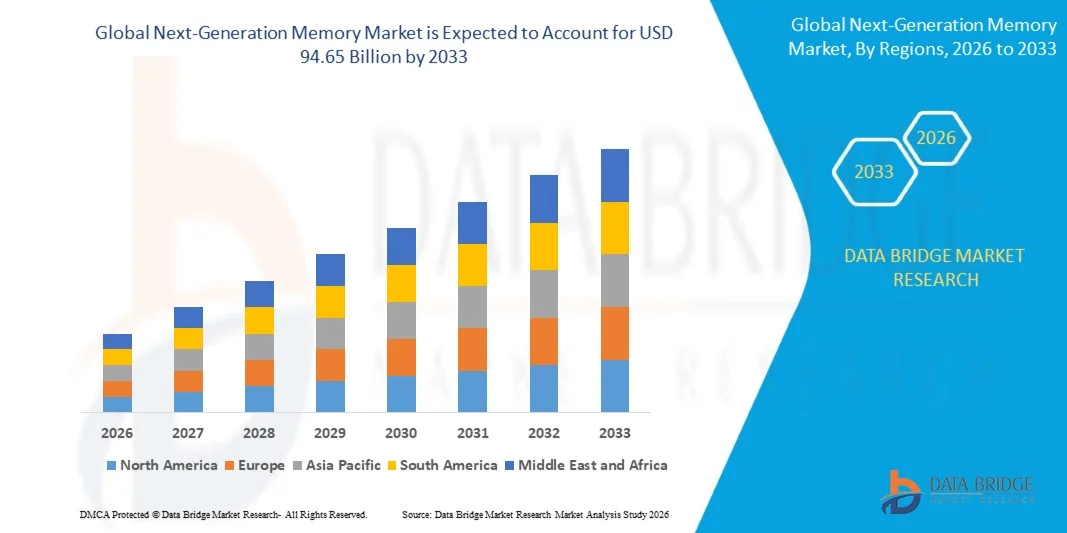

94.65 Billion

2025

2033

USD

11.74 Billion

USD

94.65 Billion

2025

2033

| 2026 –2033 | |

| USD 11.74 Billion | |

| USD 94.65 Billion | |

| % | |

|

Globale Marktsegmentierung für Speicher der nächsten Generation nach Technologie (flüchtiger und nichtflüchtiger Speicher), Speichertyp (Massenspeicher, eingebetteter Speicher und Sonstige), Wafergröße (200 mm, 300 mm und 450 mm) und Branche (Unternehmensspeicher, Unterhaltungselektronik, Militär und Luft- und Raumfahrt, Industrie, Automobil und Transport, Telekommunikation, Energie und Strom, Gesundheitswesen, Landwirtschaft und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Speicher der nächsten Generation

- Der globale Markt für Speicher der nächsten Generation wurde im Jahr 2025 auf 11,74 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 94,65 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,8 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes für Speicher der nächsten Generation wird maßgeblich durch die steigende Nachfrage nach leistungsstarken und energieeffizienten Speicherlösungen für datenintensive Anwendungen wie KI, Cloud Computing und Edge Computing angetrieben. Die zunehmende Abhängigkeit von fortschrittlicher Rechenleistung und Datenspeicherung fördert die Einführung von Speichertechnologien der nächsten Generation sowohl in Unternehmen als auch bei Endverbrauchern.

- Darüber hinaus fördert der Bedarf an schnelleren, zuverlässigeren und skalierbaren Speicherlösungen in Rechenzentren, Automobilelektronik und industriellen Systemen Investitionen in innovative Speichertypen wie MRAM, ReRAM und 3D-NAND. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Speicherlösungen und steigern so das Marktwachstum erheblich.

Marktanalyse für Speicher der nächsten Generation

- Speicher der nächsten Generation, darunter Technologien wie MRAM, ReRAM, PCM und Speicher mit hoher Bandbreite, werden aufgrund ihrer Geschwindigkeit, Nichtflüchtigkeit und der Fähigkeit, Daten mit hoher Dichte in kompakten Formfaktoren zu speichern, zu einer kritischen Komponente moderner Computersysteme.

- Die steigende Nachfrage nach Speichertechnologien der nächsten Generation wird primär durch das Wachstum von Cloud-Infrastrukturen, KI-gestützten Anwendungen und vernetzten Geräten in den Bereichen Unterhaltungselektronik, Automobilindustrie und Industrie angetrieben. Darüber hinaus fördert der zunehmende Fokus auf energieeffiziente und schnelle Speicherlösungen die branchenübergreifende Akzeptanz zusätzlich.

- Der asiatisch-pazifische Raum dominierte den Markt für Speicher der nächsten Generation mit einem Anteil von 56,93 % im Jahr 2025, was auf die starke Präsenz von Halbleiterfertigungszentren, die steigende Nachfrage nach Hochleistungsspeichern in der Unterhaltungselektronik und die rasche Expansion von Rechenzentren in der gesamten Region zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Speicher der nächsten Generation sein, bedingt durch die starke Nachfrage nach fortschrittlichen Speicherlösungen in Rechenzentren, KI-Anwendungen und Hochleistungsrechnern.

- Nichtflüchtige Speicher dominierten den Markt mit einem Marktanteil von 80,2 % im Jahr 2025. Grund dafür war ihre Fähigkeit, Daten ohne kontinuierliche Stromversorgung zu speichern, wodurch sie sich hervorragend für die Langzeitdatenspeicherung und energieeffiziente Anwendungen eignen. Technologien wie 3D-NAND und neuartige Speichermedien finden aufgrund ihrer Skalierbarkeit und hohen Speicherdichte zunehmend Anwendung in Rechenzentren, Unternehmensspeichern und mobilen Geräten. Die steigende Nachfrage nach persistenten Speicherlösungen, die Geschwindigkeit und Langlebigkeit vereinen, stärkt die Position nichtflüchtiger Speicher zusätzlich.

Berichtsumfang und Marktsegmentierung für Speicher der nächsten Generation

|

Attribute |

Wichtige Markteinblicke in Speicher der nächsten Generation |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Speicher der nächsten Generation

„Zunehmende Verbreitung von nichtflüchtigen und leistungsstarken Speichertechnologien“

- Ein bedeutender Trend im Markt für Speicher der nächsten Generation ist die zunehmende Verbreitung nichtflüchtiger und leistungsstarker Speichertechnologien in datenintensiven Anwendungen. Dieser Trend wird durch die wachsende Nachfrage nach schnelleren, energieeffizienteren und skalierbaren Speicherlösungen in Cloud-Computing-, KI- und Edge-Computing-Umgebungen angetrieben.

- Die MRAM-Produkte von Everspin Technologies werden beispielsweise in der Automobilindustrie und in industriellen Anwendungen für schnelle, langlebige und energieeffiziente Datenspeicherung eingesetzt und ermöglichen Echtzeitverarbeitung sowie erhöhte Zuverlässigkeit unter rauen Betriebsbedingungen. Solche Lösungen fördern den Einsatz von Speichern der nächsten Generation in unternehmenskritischen Systemen.

- Der Markt verzeichnet eine zunehmende Verbreitung von fortschrittlichen Speicherlösungen in Rechenzentren und Unternehmensspeichern. Technologien wie Microns DDR5 RDIMM und Samsungs leistungsstarker NAND-basierter Speicher verbessern die Recheneffizienz und reduzieren die Latenz. Diese Implementierungen positionieren Speicher der nächsten Generation als Schlüsselkomponente für die Beschleunigung von KI-Workloads und die Verarbeitung großer Datenmengen.

- Unterhaltungselektronik integriert zunehmend fortschrittliche Speicherlösungen, um die Erstellung hochauflösender Inhalte, Spiele und mobiles Computing zu unterstützen. Beispielsweise erfüllen die EXCERIA G2 SD-Speicherkarten von Kioxia und die Evo Plus microSD-Karten von Samsung die Anforderungen an Hochgeschwindigkeitsspeicherung und spiegeln damit den breiteren Trend zur Nutzung in tragbaren und eingebetteten Geräten wider.

- Anwendungen im Automobilbereich tragen durch die Integration nichtflüchtiger Speicher in Infotainmentsysteme, Fahrerassistenzsysteme (ADAS) und Plattformen für autonomes Fahren zum Wachstum bei. Beispielsweise unterstützen die Embedded-ReRAM-Lösungen von Renesas und GlobalFoundries eine schnellere und effizientere Mikrocontroller-Performance in Fahrzeugen der nächsten Generation.

- Die allgemeine Marktexpansion wird durch die Konvergenz von Hochgeschwindigkeitsverarbeitung, Energieeffizienz und Zuverlässigkeitsanforderungen in verschiedenen Sektoren angetrieben, wodurch Speichertechnologien der nächsten Generation zu wesentlichen Komponenten für entstehende digitale Infrastrukturen werden.

Marktdynamik der nächsten Speichergeneration

Treiber

„Steigende Nachfrage von Rechenzentren, KI und Edge-Computing-Anwendungen“

- Die zunehmende Abhängigkeit von Hochleistungsrechnern und datenintensiven Workloads treibt die Einführung von Speicherlösungen der nächsten Generation voran, die höhere Geschwindigkeit, Skalierbarkeit und Energieeffizienz bieten. Rechenzentren und KI-Plattformen benötigen latenzarme Speichertechnologien mit hoher Kapazität für die Verarbeitung großer Datenmengen, wodurch eine starke Nachfrage nach MRAM, ReRAM, PCM und HBM entsteht.

- Die 128-GB-DDR5-RDIMM-Speichermodule von Micron Technology sind beispielsweise so konzipiert, dass sie den steigenden Leistungsanforderungen moderner Hyperscale-Rechenzentren gerecht werden und eine schnellere Datenverarbeitung sowie Workload-Optimierung unterstützen. Diese Lösungen ermöglichen es Unternehmen, KI-, Cloud- und Analyseprozesse effizient zu verwalten.

- Die Expansion von Edge-Computing- und IoT-Ökosystemen treibt die Nachfrage nach leistungsstarken, kompakten Speicherlösungen weiter an. Unternehmen wie Samsung und Kioxia bieten NAND-basierte und eingebettete Speicherlösungen für Smartphones, Wearables und industrielle Sensoren an, die einen geringen Stromverbrauch bei gleichzeitig hohem Datendurchsatz gewährleisten.

- Anwendungen in der Automobilelektronik und der industriellen Automatisierung setzen zunehmend auf nichtflüchtige Speicher, um Echtzeitverarbeitung, sicherheitskritische Vorgänge und vorausschauende Wartung zu unterstützen. Kooperationen wie die von Renesas und GlobalFoundries im Bereich eingebetteter ReRAM-Speicher belegen die wachsenden Investitionen in spezialisierte Speicherarchitekturen für diese Branchen.

- Die zunehmende Verbreitung KI-gestützter Analysen, Hochleistungsrechner und 5G-Infrastruktur verstärkt den Bedarf an Speicherlösungen, die intensive Arbeitslasten bewältigen und gleichzeitig Energieeffizienz und Platznutzung optimieren können, und treibt so ein nachhaltiges Marktwachstum voran.

Zurückhaltung/Herausforderung

„Hohe Herstellungskosten und komplexe Fertigungsprozesse“

- Der Markt für Speicher der nächsten Generation steht aufgrund der komplexen Fertigungsprozesse und hohen Produktionskosten neuer Speichertechnologien vor großen Herausforderungen. Fortschrittliche Speichertypen wie MRAM, ReRAM und PCM erfordern Spezialmaterialien, präzise Lithografie und High-End-Ausrüstung, was die Fertigungskomplexität und die Investitionskosten erhöht.

- Beispielsweise setzen Everspin Technologies und Avalanche Technology komplexe Wafer-Bearbeitungs- und Abscheidungstechniken ein, um die Zuverlässigkeit, Lebensdauer und Leistungsfähigkeit von MRAM- und ReRAM-Bauelementen zu gewährleisten. Diese spezialisierten Prozesse erfordern Fachkräfte, präzise Umgebungsbedingungen und strenge Qualitätssicherung, was die Gesamtkosten erhöht.

- Die Herstellung von Hochgeschwindigkeitsspeichern mit hoher Speicherdichte, die eine gleichbleibende Leistung und Datenstabilität gewährleisten, erfordert umfangreiche Tests und Validierungen, was die Produktionszyklen weiter verlängert und die Betriebskosten erhöht. Diese Faktoren beeinträchtigen die Skalierbarkeit und Kosteneffizienz der Hersteller.

- Die Abhängigkeit von seltenen oder hochentwickelten Materialien und hochmodernen Halbleiterfabriken setzt die Hersteller Lieferkettenrisiken, Materialpreisschwankungen und technologischen Engpässen aus.

- Die Skalierung der Produktion, um der steigenden Nachfrage gerecht zu werden und gleichzeitig Zuverlässigkeit, Energieeffizienz und wettbewerbsfähige Preise zu gewährleisten, bleibt eine zentrale Herausforderung. Unternehmen müssen Innovation und Wirtschaftlichkeit in Einklang bringen, um angesichts der zunehmenden Komplexität der Fertigung und des Kostendrucks das Marktwachstum aufrechtzuerhalten.

Marktübersicht für Speicher der nächsten Generation

Der Markt ist segmentiert nach Technologie, Speichertyp, Wafergröße und Branche.

• Durch Technologie

Technologisch gesehen ist der Markt für Speicher der nächsten Generation in flüchtige und nichtflüchtige Speicher unterteilt. Das Segment der nichtflüchtigen Speicher dominierte den Markt mit einem Umsatzanteil von 80,2 % im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, Daten ohne kontinuierliche Stromversorgung zu speichern, wodurch sie sich hervorragend für die Langzeitdatenspeicherung und energieeffiziente Anwendungen eignen. Technologien wie 3D-NAND und neuartige Speichertechnologien werden aufgrund ihrer Skalierbarkeit und hohen Speicherdichte zunehmend in Rechenzentren, Unternehmensspeichern und mobilen Geräten eingesetzt. Die steigende Nachfrage nach persistenten Speicherlösungen, die Geschwindigkeit und Langlebigkeit vereinen, stärkt die Position nichtflüchtiger Speicher zusätzlich. Darüber hinaus fördern Fortschritte bei Speicherarchitekturen und steigende Investitionen von Halbleiterunternehmen kontinuierliche Innovationen und Leistungssteigerungen in diesem Segment. Die Fähigkeit nichtflüchtiger Speicher, KI-Workloads und Big-Data-Analysen zu unterstützen, trägt ebenfalls zu ihrer breiten Anwendung in verschiedenen Branchen bei.

Für den Markt für flüchtige Speicher wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeits-Datenverarbeitung und Echtzeit-Computing-Anwendungen. Flüchtige Speichertechnologien wie DRAM und das aufkommende MRAM sind unerlässlich für Anwendungen, die schnelle Lese- und Schreibzyklen erfordern, insbesondere in den Bereichen KI, Gaming und Hochleistungsrechnen. Der zunehmende Einsatz von Cloud- und Edge-Computing-Lösungen verstärkt den Bedarf an schnellerem Speicherzugriff und geringerer Latenz. Kontinuierliche technologische Fortschritte zur Verbesserung der Geschwindigkeit und Reduzierung des Stromverbrauchs erhöhen die Attraktivität flüchtiger Speicher. Darüber hinaus fördert die Integration flüchtiger Speicher in moderne Prozessoren und Grafikeinheiten deren wachsende Verbreitung.

• Nach Speichertyp

Basierend auf dem Speichertyp ist der Markt für Speicher der nächsten Generation in Massenspeicher, eingebettete Speicher und Sonstige unterteilt. Das Segment Massenspeicher dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch das exponentielle Wachstum der Datenerzeugung in Unternehmen, Cloud-Plattformen und digitalen Diensten. Organisationen setzen zunehmend auf Speicherlösungen mit hoher Kapazität, um große Mengen strukturierter und unstrukturierter Daten zu verwalten, was zu einer starken Nachfrage nach fortschrittlichen Speichertechnologien führt. Die zunehmende Verbreitung von SSDs und Speichermedien mit hoher Dichte unterstützt das Wachstum dieses Segments zusätzlich. Darüber hinaus schafft das rasante Wachstum von Rechenzentren und Hyperscale-Infrastrukturen eine anhaltende Nachfrage nach skalierbaren und effizienten Speicherlösungen. Kontinuierliche Verbesserungen der Speicherdichte und Kosteneffizienz stärken ebenfalls die Dominanz von Massenspeichersystemen.

Das Segment der eingebetteten Speicherlösungen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Integration von Speicherkomponenten in Unterhaltungselektronik, IoT-Geräten und Automobilsystemen. Eingebettete Speicherlösungen bieten ein kompaktes Design, schnelleren Datenzugriff und verbesserte Energieeffizienz und eignen sich daher ideal für platzsparende und leistungssensible Anwendungen. Die wachsende Verbreitung von Smart Devices, Wearables und vernetzten Technologien steigert die Nachfrage nach eingebettetem Speicher deutlich. Darüber hinaus ermöglichen Fortschritte bei System-on-Chip-Architekturen die nahtlose Integration von Speicher in Prozessoren. Auch der zunehmende Fokus auf Edge Computing und Echtzeit-Datenverarbeitung beschleunigt das Wachstum dieses Segments.

• Nach Wafergröße

Basierend auf der Wafergröße ist der Markt für Speicher der nächsten Generation in 200-mm-, 300-mm- und 450-mm-Wafer unterteilt. Das 300-mm-Wafersegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die höhere Produktionseffizienz und die Kostenvorteile gegenüber kleineren Wafergrößen zurückzuführen. Halbleiterhersteller setzen 300-mm-Wafer in großem Umfang für die Speicherfertigung ein, da sie die Produktion von mehr Chips pro Wafer ermöglichen, was die Gesamtausbeute verbessert und die Herstellungskosten senkt. Die starke Präsenz moderner Fertigungsanlagen und die kontinuierliche Prozessoptimierung fördern das Wachstum dieses Segments zusätzlich. Darüber hinaus ermutigt die steigende Nachfrage nach Hochleistungsspeicherlösungen die Hersteller, ihre Produktionskapazitäten für 300-mm-Wafer auszubauen. Die Skalierbarkeit und die wirtschaftlichen Vorteile dieser Wafergröße machen sie branchenweit zur bevorzugten Wahl.

Für das Segment der 450-mm-Wafer wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch laufende Forschungs- und Entwicklungsarbeiten zur Steigerung der Effizienz in der Halbleiterfertigung. Größere Wafer bieten das Potenzial für deutlich höhere Produktionsmengen und niedrigere Kosten pro Chip und sind daher für die zukünftige Großserienfertigung attraktiv. Obwohl sich diese Technologie noch in der Entwicklungs- und frühen Einführungsphase befindet, beschleunigen steigende Investitionen führender Halbleiterunternehmen den Fortschritt in diesem Segment. Der wachsende Bedarf an kostengünstigen Speicherlösungen für anspruchsvolle Anwendungen verstärkt das Interesse an 450-mm-Wafern zusätzlich. Technologische Fortschritte und Infrastrukturverbesserungen werden voraussichtlich die schrittweise Kommerzialisierung dieser Wafergröße unterstützen.

• Nach Branchen

Basierend auf den Branchen ist der Markt für Speicher der nächsten Generation in Unternehmensspeicher, Unterhaltungselektronik, Militär und Luft- und Raumfahrt, Industrie, Automobil und Transport, Telekommunikation, Energie und Strom, Gesundheitswesen, Landwirtschaft und Einzelhandel unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die weitverbreitete Nutzung von Smartphones, Laptops, Spielekonsolen und Wearables. Die steigende Nachfrage der Verbraucher nach schnellen Geräten mit hoher Kapazität fördert die Integration fortschrittlicher Speicherlösungen in elektronische Produkte. Kontinuierliche Produktinnovationen und kürzere Gerätewechselzyklen unterstützen das Nachfragewachstum in diesem Segment zusätzlich. Darüber hinaus erhöht die zunehmende Beliebtheit hochauflösender Inhalte und mobiler Spiele den Bedarf an verbesserter Speicherleistung. Die Expansion vernetzter Geräte und intelligenter Ökosysteme trägt ebenfalls zur starken Marktposition der Unterhaltungselektronik bei.

Der Automobil- und Transportsektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Verbreitung fortschrittlicher Fahrerassistenzsysteme, Elektrofahrzeuge und autonomer Fahrtechnologien. Diese Anwendungen erfordern leistungsstarke Speicherlösungen, die große Mengen an Echtzeitdaten mit geringer Latenz verarbeiten können. Die zunehmende Integration von Infotainmentsystemen und Fahrzeugvernetzungsfunktionen steigert die Nachfrage nach Speichern der nächsten Generation zusätzlich. Darüber hinaus beschleunigt der Trend zu softwaredefinierten Fahrzeugen den Bedarf an zuverlässigen und skalierbaren Speicherarchitekturen. Steigende Investitionen in Automobilelektronik und intelligente Mobilitätslösungen werden das starke Wachstum in diesem Segment voraussichtlich weiter fördern.

Regionale Analyse des Marktes für Speicher der nächsten Generation

- Der asiatisch-pazifische Raum dominierte den Markt für Speicher der nächsten Generation mit dem größten Umsatzanteil von 56,93 % im Jahr 2025. Dies ist auf die starke Präsenz von Halbleiterfertigungszentren, die steigende Nachfrage nach Hochleistungsspeichern in der Unterhaltungselektronik und die rasche Expansion von Rechenzentren in der gesamten Region zurückzuführen.

- Die kosteneffizienten Fertigungskapazitäten der Region, steigende Investitionen in fortschrittliche Halbleiterfertigungsanlagen und die zunehmende Verbreitung von KI-, IoT- und 5G-Technologien beschleunigen die Marktexpansion.

- Die Verfügbarkeit qualifizierter Arbeitskräfte, unterstützende Regierungsinitiativen zur Förderung der Halbleiter-Selbstversorgung und kontinuierliche technologische Fortschritte tragen zu einer gesteigerten Produktion und einem erhöhten Verbrauch von Speicherlösungen der nächsten Generation bei.

Einblick in den chinesischen Markt für Speicher der nächsten Generation

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Speicher der nächsten Generation halten, dank seiner dominanten Stellung in der Halbleiterfertigung und umfangreicher Investitionen in die Speicherchip-Produktion. Die starke staatliche Unterstützung durch Förderprogramme und Maßnahmen zur Reduzierung der Importabhängigkeit treibt die heimische Innovation voran. Die steigende Nachfrage aus den Bereichen Unterhaltungselektronik, Rechenzentren und KI-Anwendungen verstärkt das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Speicher der nächsten Generation

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die zunehmende Digitalisierung, den Ausbau der Rechenzentrumsinfrastruktur und die steigende Nachfrage nach fortschrittlicher Elektronik. Staatliche Initiativen zur Förderung der Halbleiterfertigung und wachsende Investitionen in die Elektronikproduktion unterstützen die Marktentwicklung. Darüber hinaus trägt die rasche Verbreitung von Cloud Computing, der 5G-Ausbau und KI-gestützte Anwendungen zur steigenden Nachfrage nach Speichern der nächsten Generation bei.

Einblick in den europäischen Markt für Speicher der nächsten Generation

Der europäische Markt für Speicher der nächsten Generation wächst stetig. Unterstützt wird dies durch einen starken Fokus auf Halbleiterinnovationen, steigende Investitionen in fortschrittliche Fertigungstechnologien und eine wachsende Nachfrage nach Hochleistungsrechnerlösungen. Die Region legt Wert auf energieeffiziente und nachhaltige Speichertechnologien, insbesondere für die industrielle Automatisierung und Anwendungen im Automobilbereich. Die zunehmende Verbreitung von KI und Edge Computing trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Speicher der nächsten Generation

Der deutsche Markt für Speichertechnologien der nächsten Generation wird durch seine führende Rolle in der Automobilelektronik, der industriellen Automatisierung und seinem starken Halbleiter-Ökosystem angetrieben. Deutschland profitiert von etablierten Forschungseinrichtungen und Kooperationen zwischen Industrie und Wissenschaft, die Innovationen bei fortschrittlichen Speichertechnologien fördern. Besonders hoch ist die Nachfrage in Anwendungen im Bereich Elektromobilität, Industrie 4.0 und Hochleistungsrechnen.

Einblick in den britischen Markt für Speicher der nächsten Generation

Der britische Markt profitiert von wachsenden Investitionen in die Halbleiterforschung, steigender Nachfrage nach Speicherlösungen für datenintensive Anwendungen und einer starken Präsenz technologieorientierter Branchen. Der Fokus auf KI, Fintech und Cloud-Dienste treibt den Bedarf an schnellen und zuverlässigen Speichersystemen voran. Der Innovationsgeist und die digitale Transformation des Landes tragen zusätzlich zum Marktwachstum bei.

Einblick in den nordamerikanischen Markt für Speicher der nächsten Generation

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die starke Nachfrage nach fortschrittlichen Speicherlösungen in Rechenzentren, KI-Anwendungen und Hochleistungsrechnern. Die Präsenz führender Technologieunternehmen, kontinuierliche Investitionen in Forschung und Entwicklung sowie die rasche Verbreitung von Cloud- und Edge-Computing-Technologien fördern das Marktwachstum. Darüber hinaus unterstützt der zunehmende Fokus auf die Halbleiterfertigung und die Resilienz der Lieferkette die Expansion.

Einblick in den US-amerikanischen Markt für Speicher der nächsten Generation

Die USA werden 2025 den größten Anteil am nordamerikanischen Markt halten. Grundlage hierfür sind ihre hochentwickelte Halbleiterindustrie, ihr starkes Innovationsökosystem und ihre bedeutenden Investitionen in die Speichertechnologieentwicklung. Die führende Rolle des Landes in den Bereichen KI, Cloud Computing und Rechenzentrumsinfrastruktur treibt die Nachfrage nach Hochleistungsspeicherlösungen an. Die Präsenz wichtiger Marktteilnehmer und kontinuierliche technologische Fortschritte stärken die Position der USA in der Region zusätzlich.

Marktanteil von Speicherlösungen der nächsten Generation

Die Speicherindustrie der nächsten Generation wird vor allem von etablierten Unternehmen angeführt, darunter:

- 4DS Memory Limited (USA)

- Adesto Technologies Corporation (USA)

- Lawinentechnologie (USA)

- Cypress Semiconductor Corporation (USA)

- Everspin Technologies Inc. (USA)

- FUJITSU (Japan)

- IBM Corporation (USA)

- Microchip Technology Inc. (USA)

- Nantero (USA)

- SAMSUNG (Südkorea)

- Rambus (USA)

- SK HYNIX INC. (Südkorea)

- Spin Memory Inc. (USA)

- NXP Semiconductors (Niederlande)

- Toshiba CORPORATION (Japan)

- Texas Instruments Incorporated (USA)

- Western Digital Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Speicher der nächsten Generation

- Im Februar 2026 erreichte Everspin Technologies die AEC-Q100-Qualifizierung der Stufe 1 für seinen 1-Gbit-STT-MRAM, der einen zuverlässigen Betrieb in einem breiten Temperaturbereich von -40 °C bis 125 °C ermöglicht. Dieser Meilenstein stärkt die Glaubwürdigkeit der MRAM-Technologie für den Einsatz in Automobilelektronik und industriellen Systemen, wo Langlebigkeit und thermische Stabilität entscheidend sind. Er dürfte die Verbreitung in Fahrerassistenzsystemen und unternehmenskritischen Anwendungen beschleunigen und damit die Rolle von Speichern der nächsten Generation in Umgebungen mit hohen Zuverlässigkeitsanforderungen stärken sowie deren kommerzielle Rentabilität erhöhen.

- Im Januar 2026 ging Renesas Electronics eine Partnerschaft mit GlobalFoundries ein, um gemeinsam eingebettete ReRAM-Lösungen für Mikrocontroller der nächsten Generation in der Automobilindustrie zu entwickeln. Ziel dieser Zusammenarbeit ist die Integration schnellerer, energieeffizienterer und skalierbarer Speicher in Automobilchips, um den Übergang zu softwaredefinierten und autonomen Fahrzeugen zu unterstützen. Die Entwicklung dürfte Innovationen bei eingebetteten Speicherarchitekturen vorantreiben und Automobilherstellern gleichzeitig die Möglichkeit geben, Echtzeitverarbeitungsfähigkeiten zu verbessern. Dies dürfte letztendlich die Nachfrage nach Speichern der nächsten Generation im Automobilsektor steigern.

- Im Mai 2024 kündigte Micron Technology, Inc. die Auslieferung seines 128 GB DDR5 RDIMM-Speichers für Rechenzentrumsanwendungen an. Dieser bietet Geschwindigkeiten von bis zu 5.600 MT/s sowie eine deutlich höhere Speicherkapazität. Die Weiterentwicklung trägt dem wachsenden Bedarf an schnellerer Datenverarbeitung, verbesserter Bandbreite und effizientem Workload-Management in modernen Cloud- und Unternehmensumgebungen Rechnung. Sie soll Microns Position im Bereich Hochleistungsspeicher stärken und gleichzeitig den rasanten Ausbau von Hyperscale-Rechenzentren und KI-gestützter Recheninfrastruktur unterstützen.

- Im April 2024 führte Samsung in den USA seine microSD-Speicherkarten Evo Select und Evo Plus mit verbesserten Lesegeschwindigkeiten von bis zu 160 MB/s ein – eine deutliche Verbesserung gegenüber den Vorgängermodellen. Dieses Upgrade entspricht der steigenden Nachfrage der Verbraucher nach schnelleren Datenübertragungen und reibungsloser Performance auf Smartphones, Kameras und Spielekonsolen. Die Entwicklung dürfte Samsungs Wettbewerbsfähigkeit im Bereich Consumer-Speicher stärken und gleichzeitig die Verbreitung von schnellen, portablen Speicherlösungen fördern.

- Im April 2024 brachte die Kioxia Corporation die EXCERIA G2 SD-Speicherkartenserie mit Speicherkapazitäten von bis zu 1 TB auf den Markt. Diese wurde speziell für längere 4K-Videoaufnahmen und die Erfassung hochauflösender Inhalte entwickelt. Die Innovation trägt dem wachsenden Bedarf professioneller Content-Ersteller und anspruchsvoller Nutzer von Unterhaltungselektronik Rechnung, die große Speicherkapazitäten und eine konstante Leistung benötigen. Sie soll die Marktpräsenz von Kioxia stärken und gleichzeitig zur Weiterentwicklung von Speicheranwendungen der nächsten Generation in Multimedia- und datenintensiven Anwendungsfällen beitragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.