Global Next Generation Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.70 Billion

USD

115.24 Billion

2025

2033

USD

13.70 Billion

USD

115.24 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 115.24 Billion | |

| % | |

|

Globale Marktsegmentierung für Produkte der nächsten Generation nach Produkt (Produkte und Dienstleistungen, Verbrauchsmaterialien und Plattformen), Technologie (Sequenzierung durch Synthese, Ionen-Halbleitersequenzierung, Einzelmolekül-Echtzeitsequenzierung, Nanoporensequenzierung und andere Sequenzierungstechnologien), Anwendung (Diagnostik, Wirkstoffforschung, Landwirtschaft und Tierforschung sowie andere Anwendungen) und Endnutzer (Akademische Institute und Forschungszentren, Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen sowie andere Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für Produkte der nächsten Generation

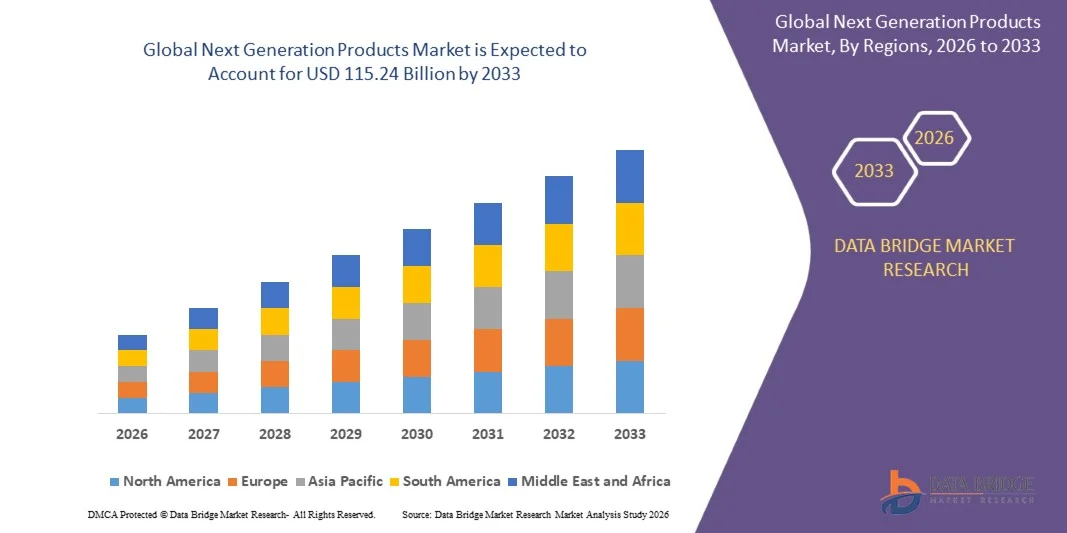

- Der globale Markt für Produkte der nächsten Generation hatte im Jahr 2025 einen Wert von 13,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 115,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Neigung der Verbraucher zu innovativen, risikoärmeren Nikotinalternativen und den kontinuierlichen technologischen Fortschritt bei Heiz-, Verdampfungs- und Aromaabgabesystemen angetrieben, was die Konsumpräferenzen in wichtigen Regionen neu gestaltet.

- Darüber hinaus beschleunigt die zunehmende regulatorische Akzeptanz von gesundheitsreduzierten Produkten in verschiedenen Märkten, verbunden mit starken Investitionen führender Tabakunternehmen in Forschung und Entwicklung sowie Produktdiversifizierung, den Übergang von traditionellen Zigaretten zu Produkten der nächsten Generation und stärkt damit die gesamte Marktexpansion.

Marktanalyse für Produkte der nächsten Generation

- Produkte der nächsten Generation, darunter E-Zigaretten, Tabakerhitzer und moderne orale Nikotinprodukte, rücken aufgrund ihres potenziellen Schadensminderungsprofils, der individuell anpassbaren Nutzungserfahrung und der starken Akzeptanz bei erwachsenen Rauchern, die nach Alternativen suchen, in den Mittelpunkt des Wandels der globalen Tabakindustrie.

- Die steigende Nachfrage nach diesen Produkten wird vor allem durch ein zunehmend gesundheitsbewusstes Verhalten erwachsener Konsumenten, rasche Produktinnovationen hinsichtlich Geräteeffizienz und Aerosolabgabe sowie durch branchenweite Bestrebungen hin zu rauchfreien Produktportfolios mit dem Ziel langfristiger Nachhaltigkeit gestützt.

- Nordamerika dominierte den Markt für Produkte der nächsten Generation im Jahr 2025 aufgrund der starken Akzeptanz fortschrittlicher digitaler Lösungen und der zunehmenden Abhängigkeit von modernisierten Technologieinfrastrukturen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Produkte der nächsten Generation sein. Dies ist auf die rasche Urbanisierung, die zunehmende Digitalisierung und die steigenden Investitionen in technologiegetriebene Infrastrukturen in wichtigen Ländern wie China, Japan und Indien zurückzuführen.

- Das Segment Produkte und Dienstleistungen dominierte den Markt mit einem Marktanteil von 54,7 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung von Hochdurchsatz-NGS-Instrumenten, fortschrittlichen Automatisierungssystemen und Lösungen zur Dateninterpretation zurückzuführen. Die hohe Nachfrage der Branche resultiert aus dem zunehmenden Einsatz integrierter Sequenzierungssysteme in der klinischen Genomik und der translationalen Forschung, was nachhaltige Umsätze für Gerätehersteller und Dienstleister generiert. Forschungseinrichtungen und Krankenhäuser setzen auf umfassende Sequenzierungs-Workflows, was die Nachfrage nach Komplettlösungen und ausgelagerten Sequenzierungsdienstleistungen weiter steigert. Das Segment profitiert zudem von kontinuierlichen Innovationen, die regelmäßige Upgrades und eine langfristige Kundenbindung an vollständige Sequenzierungs-Ökosysteme gewährleisten.

Berichtsumfang und Marktsegmentierung für Produkte der nächsten Generation

|

Attribute |

Produkte der nächsten Generation: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Produkte der nächsten Generation

Zunehmender Trend hin zu rauchfreien und risikoärmeren Produkten

- Ein wichtiger Trend auf dem Markt für Produkte der nächsten Generation ist der beschleunigte Übergang zu rauchfreien und risikoärmeren Nikotinalternativen. Verbraucher legen zunehmend Wert auf gesundheitsbewusste Entscheidungen und suchen Produkte, die die Belastung durch Schadstoffe deutlich reduzieren. Diese Entwicklung verstärkt die Akzeptanz von Tabakerhitzern, Nikotinbeuteln und fortschrittlichen Verdampfungssystemen in wichtigen Märkten.

- Philip Morris International und British American Tobacco erweitern beispielsweise ihr Portfolio an risikoärmeren Produkten, die auf wissenschaftlichen Studien und fortschrittlichen Nikotinabgabetechnologien basieren. Diese Angebote verbessern die Produktsicherheit und helfen den Marken, den sich wandelnden Verbrauchererwartungen nach einem saubereren und kontrollierteren Konsumerlebnis gerecht zu werden.

- Die Nachfrage nach rauchfreien Alternativen steigt bei erwachsenen Nutzern, die geruchsneutrale, diskrete und technologisch fortschrittliche Lösungen suchen, welche den Komfort erhöhen und die Nachteile des traditionellen Rauchens minimieren. Dies stärkt die Nachfrage sowohl in etablierten als auch in aufstrebenden Regionen.

- Die zunehmende Bedeutung von Geräteinnovationen wie Temperaturregelungssystemen, verbesserter Aerosolerzeugung und Heat-not-Burn-Mechanismen steigert das Nutzererlebnis und verstärkt den allgemeinen Trend hin zu modernen Nikotinkonsummethoden.

- Eine starke Marketingkommunikation mit Fokus auf Schadensminimierung, Produkttransparenz und sich wandelnde Lifestyle-Trends fördert eine höhere Akzeptanz bei jungen erwachsenen Konsumenten und beschleunigt den Marktwandel.

- Der Markt erlebt eine zunehmende Dynamik, da Regulierungsbehörden in verschiedenen Regionen Produktkategorien mit reduziertem Risiko anerkennen und so die Produktentwicklung und den strukturierten kommerziellen Ausbau fördern. Dieser anhaltende Wandel positioniert Produkte der nächsten Generation als wichtige Alternativen im globalen Nikotinmarkt.

Marktdynamik der Produkte der nächsten Generation

Treiber

Steigende Verbrauchernachfrage nach nikotinreduzierenden Alternativen mit geringerem Schadenspotenzial

- Der Markt wird durch die wachsende Beliebtheit von Nikotinprodukten angetrieben, die im Vergleich zu herkömmlichen Zigaretten eine deutlich geringere Schadstoffbelastung aufweisen. Treiber dieser Entwicklung sind das gestiegene Gesundheitsbewusstsein und der Trend zu sichereren Konsumgewohnheiten. Diese steigende Nachfrage fördert die rasche Verbreitung alternativer Formate, die die Sicherheit der Konsumenten in den Vordergrund stellen, ohne die Nikotinaufnahme zu eliminieren.

- So investieren beispielsweise Japan Tobacco International und Imperial Brands weiterhin in fortschrittliche Tabakerhitzer und Verdampfungsprodukte, die entwickelt wurden, um die durch Verbrennung verursachten Schäden zu reduzieren. Diese Innovationen unterstützen den Umstieg der Konsumenten von herkömmlichen Zigaretten und gewährleisten gleichzeitig die Zufriedenheit durch eine kontrollierte Nikotinabgabe.

- Die zunehmende Urbanisierung und veränderte Lebensgewohnheiten fördern die Akzeptanz von Geräten der nächsten Generation, die sich durch Benutzerfreundlichkeit, geringere Geruchsentwicklung und höhere soziale Akzeptanz auszeichnen. Diese Faktoren verstärken die langfristige Nachfrage in verschiedenen Bevölkerungsgruppen.

- Fortschritte bei Nikotinformulierungen, Batterieeffizienz und Gerätedesign stärken das Gesamtangebot für Verbraucher zusätzlich. Dies festigt die Rolle von Produkten zur Schadensminderung als zentrale Wachstumstreiber im Markt.

- Das wachsende Bewusstsein für wissenschaftliche Studien, die auf reduzierte Risikoprofile hinweisen, stärkt das Verbrauchervertrauen, unterstützt ein nachhaltiges Marktwachstum und prägt die Innovationsstrategien der Branche.

Zurückhaltung/Herausforderung

Strenge regulatorische Anforderungen in allen wichtigen Märkten

- Der Markt steht aufgrund strenger regulatorischer Rahmenbedingungen für Nikotinkonzentration, Produkttests, Verpackung und Werbeaussagen vor Herausforderungen. Diese erhöhen den Aufwand für die Einhaltung der Vorschriften und schränken die operative Flexibilität der Hersteller ein. Die Bestimmungen variieren regional stark und erschweren so eine einheitliche Produkteinführung.

- Unternehmen wie Altria und BAT müssen beispielsweise strenge Standards wie die Marktzulassung, die Offenlegung der Inhaltsstoffe und Sicherheitsbewertungen erfüllen, bevor sie Produkte der nächsten Generation auf den Markt bringen können. Diese Prozesse sind ressourcenintensiv und verlängern die Markteintrittszeiten.

- Komplexe Steuerrichtlinien und Werbebeschränkungen in vielen Ländern setzen Hersteller unter Druck, sich in den sich ständig verändernden Rechtsstrukturen zurechtzufinden und gleichzeitig Erschwinglichkeit und Markenbekanntheit zu gewährleisten.

- Hohe Compliance-Kosten und starre Genehmigungsverfahren stellen Unternehmen vor die Herausforderung, Innovationsgeschwindigkeit und regulatorische Anforderungen in Einklang zu bringen, was die Einführung fortschrittlicher Technologien verlangsamt.

- Diese Einschränkungen prägen weiterhin die Wettbewerbsdynamik, indem sie Unternehmen mit starken regulatorischen Kapazitäten begünstigen, während kleinere Marktteilnehmer zunehmend Schwierigkeiten haben, ihre Marktpräsenz aufrechtzuerhalten.

Marktumfang für Produkte der nächsten Generation

Der Markt ist segmentiert nach Produkt, Technologie, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Next Generation Products (NGS) in Produkte und Dienstleistungen, Verbrauchsmaterialien und Plattformen unterteilt. Das Segment Produkte und Dienstleistungen dominierte den Markt mit einem Anteil von 54,7 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung von Hochdurchsatz-NGS-Instrumenten, fortschrittlichen Automatisierungssystemen und Lösungen zur Dateninterpretation zurückzuführen. Die hohe Nachfrage der Branche resultiert aus dem zunehmenden Einsatz integrierter Sequenzierungssysteme in der klinischen Genomik und der translationalen Forschung, was nachhaltige Umsätze für Gerätehersteller und Dienstleister generiert. Forschungseinrichtungen und Krankenhäuser setzen auf umfassende Sequenzierungs-Workflows, was die Nutzung von Produktpaketen und ausgelagerten Sequenzierungsdienstleistungen fördert. Das Segment profitiert zudem von kontinuierlichen Innovationen, die regelmäßige Upgrades und eine langfristige Kundenbindung an vollständige Sequenzierungs-Ökosysteme gewährleisten.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch wiederkehrende Käufe von Reagenzien, Probenvorbereitungskits und Lösungen für die Bibliothekskonstruktion. Mit steigendem Sequenzierungsdurchsatz und Probenvolumen benötigen Labore häufiger Nachschub an Verbrauchsmaterialien, was zu einem kontinuierlichen Umsatzwachstum beiträgt. Das Segment profitiert zudem von der zunehmenden Nutzung zielgerichteter Sequenzierungspanels, Programmen für Präzisionsmedizin und onkologischen Testverfahren. Steigende Investitionen in Forschung und Entwicklung im Bereich Genexpressionsstudien und Variantenanalyse erhöhen die Nachfrage nach spezialisierten Reagenzienkits in akademischen und klinischen Einrichtungen zusätzlich.

- Durch Technologie

Basierend auf der Technologie ist der Markt in Sequenzierung durch Synthese (SBS), Ionen-Halbleiter-Sequenzierung (ISS), Einzelmolekül-Echtzeitsequenzierung (SMRS), Nanoporensequenzierung und sonstige Sequenzierungstechnologien unterteilt. SBS dominierte den Markt im Jahr 2025 aufgrund seiner Genauigkeit, des etablierten Arbeitsablaufs und der breiten Anwendung in der klinischen Diagnostik und der Forschungssequenzierung. Die starke Präsenz von SBS-basierten Plattformen in großen Laboren steigert ihren Umsatzanteil durch kontinuierliche Upgrades und höhere Durchsatzkapazitäten. Ihre Kompatibilität mit verschiedenen Assays, einschließlich Onkologie-Genomik und Tests auf Erbkrankheiten, gewährleistet eine breite Anwendung. Die hohe Marktakzeptanz ist auch auf das robuste Ökosystem an Reagenzien, Analysetools und Verbrauchsmaterialien zurückzuführen, das die SBS-Technologie unterstützt.

Die Nanoporensequenzierung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Echtzeitsequenzierung, das portable Gerätedesign und die Fähigkeit, lange DNA-Fragmente zu sequenzieren. Forschungseinrichtungen setzen Nanoporenplattformen zunehmend für den schnellen Nachweis von Krankheitserregern, die Genomanalyse im Feld und Sequenzierungsstudien im Populationsmaßstab ein. Die Skalierbarkeit der Technologie und der geringere Infrastrukturaufwand machen sie attraktiv für dezentrale Testumgebungen. Fortschritte bei der Verbesserung von Genauigkeit und Durchsatz fördern die weitere Anwendung in Klinik und Forschung.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Diagnostik, Wirkstoffforschung, Landwirtschaft und Tierforschung sowie Sonstige Anwendungen unterteilt. Die Diagnostik dominierte den Markt im Jahr 2025, unterstützt durch die Integration genomischer Tests in die Onkologie, die Überwachung von Infektionskrankheiten und die Erkennung seltener Erkrankungen. Die zunehmende Akzeptanz sequenzierungsbasierter Diagnoseverfahren im Gesundheitswesen verbessert die Patientenergebnisse durch personalisierte Versorgung und gezielte Therapieplanung. Das Segment profitiert weiterhin von breiteren Erstattungszulassungen und der regulatorischen Akzeptanz von NGS-basierten Testkits. Krankenhäuser und Labore setzen die diagnostische Sequenzierung aufgrund ihrer Präzision, ihres klinischen Nutzens und ihrer Fähigkeit, verwertbare genomische Erkenntnisse zu liefern, ein.

Die Wirkstoffforschung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Sequenzierung zur Biomarkeridentifizierung, zur Entdeckung therapeutischer Zielstrukturen und für pharmakogenomische Studien. Pharmaunternehmen integrieren NGS-Plattformen vermehrt in ihre präklinischen und klinischen Entwicklungsprozesse, um Entscheidungen zu beschleunigen und Entwicklungszeiten zu verkürzen. Sequenzierungsbasierte Modelle verbessern das Verständnis molekularer Interaktionen und ermöglichen so eine effiziente Bewertung von Wirkstoffkandidaten. Steigende Investitionen in Präzisionstherapeutika und Biologika verstärken den Aufwärtstrend dieses Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in akademische Institute und Forschungszentren, Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen sowie sonstige Endnutzer unterteilt. Akademische Institute und Forschungszentren dominierten den Markt im Jahr 2025 aufgrund umfangreicher Genomforschungsprogramme, Sequenzierungsinitiativen im Bevölkerungsmaßstab und kontinuierlicher Förderung fortgeschrittener molekularbiologischer Studien. Diese Einrichtungen betreiben Hochdurchsatz-Sequenzierungsplattformen für vielfältige Anwendungen, von der Strukturgenomik bis zur Umwelt-DNA-Analyse. Ihre Kooperationen mit Biotechnologieunternehmen und Regierungsbehörden beschleunigen die Einführung von Sequenzierungssystemen der nächsten Generation. Das Wachstum dieses Segments wird durch die weltweit steigende Anzahl genomischer Forschungslabore verstärkt.

Pharma- und Biotechnologieunternehmen werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Sequenzierungstechnologien in der Arzneimittelentwicklung, der Biomarkerforschung und der Entwicklung von Präzisionsmedizin. Biopharma-Unternehmen benötigen Sequenzierungswerkzeuge zur Unterstützung der Stratifizierung klinischer Studien, der Variantenerkennung und der Analyse des Therapieansprechens. Die Ausweitung der Entwicklung zielgerichteter Therapien steigert die Nachfrage nach spezialisierten Sequenzierungsplattformen. Investitionen in genomikbasierte Forschung und Entwicklung sowie in die Bioproduktion fördern die Akzeptanz in diesem Segment zusätzlich.

Regionale Marktanalyse für Produkte der nächsten Generation

- Nordamerika dominierte den Markt für Produkte der nächsten Generation mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die starke Akzeptanz fortschrittlicher digitaler Lösungen und die zunehmende Abhängigkeit von modernisierten Technologieinfrastrukturen.

- Organisationen in der gesamten Region priorisieren Plattformen der nächsten Generation, die die betriebliche Effizienz steigern, das Datenmanagement verbessern und Echtzeit-Entscheidungsfindung unterstützen.

- Diese steigende Präferenz wird durch ein ausgereiftes Technologie-Ökosystem, hohe digitale Kompetenz und die rasche Akzeptanz innovativer Unternehmenslösungen verstärkt. Unternehmen und Verbraucher streben kontinuierlich nach verbesserter Zugänglichkeit, optimierten Arbeitsabläufen und integrierten digitalen Systemen, wodurch die führende Rolle der Region bei der Einführung von Produkten der nächsten Generation gestärkt wird.

Markteinblicke für Produkte der nächsten Generation in den USA

Der US-amerikanische Markt für Produkte der nächsten Generation erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die beschleunigte digitale Transformation und die steigende Nachfrage nach fortschrittlichen Lösungen in Unternehmen und im Endkundenbereich. Organisationen konzentrieren sich stark auf die Modernisierung bestehender Systeme mit Tools der nächsten Generation, die Automatisierung, Cloud-Integration und verbesserte Leistungsfähigkeit unterstützen. Der zunehmende Trend zu vernetzten Plattformen und ferngesteuerten Abläufen trägt zusätzlich zur Marktakzeptanz bei. Die hohe Akzeptanz KI-gestützter Systeme, cloudbasierter Anwendungen und mobiler Lösungen treibt das Marktwachstum branchenübergreifend weiter voran.

Einblick in den europäischen Markt für Produkte der nächsten Generation

Der europäische Markt für Produkte der nächsten Generation wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dies durch starke regulatorische Rahmenbedingungen, die die Digitalisierung und die technologische Modernisierung fördern. Der zunehmende Fokus auf strukturierte digitale Infrastruktur, sichere Datenverarbeitung und effiziente Systembereitstellung trägt zu einer steigenden Nutzung sowohl in Unternehmen als auch im öffentlichen Sektor bei. Verbraucher und Organisationen in ganz Europa bevorzugen Lösungen, die die operative Transparenz verbessern, manuelle Prozesse reduzieren und eine zuverlässige Konnektivität gewährleisten. Die Region verzeichnet eine starke Akzeptanz in verschiedenen Anwendungsbereichen, da Produkte der nächsten Generation integraler Bestandteil von Modernisierungsinitiativen und der Entwicklung intelligenter Ökosysteme werden.

Einblick in den britischen Markt für Produkte der nächsten Generation

Der britische Markt für Produkte der nächsten Generation wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf die digitale Transformation und die steigende Nachfrage nach flexiblen, modernen Technologielösungen. Unternehmen aller Branchen setzen auf Tools der nächsten Generation, um die betriebliche Produktivität zu steigern und die Benutzerfreundlichkeit zu verbessern. Erhöhte Sicherheitsanforderungen und sich wandelnde Erwartungen an digitale Dienste veranlassen Unternehmen dazu, fortschrittliche Systeme zu integrieren, die optimierte Arbeitsabläufe unterstützen. Die gut ausgebaute digitale Infrastruktur des Landes und die rasche Akzeptanz vernetzter Lösungen treiben das Marktwachstum weiterhin an.

Einblick in den deutschen Markt für Produkte der nächsten Generation

Der deutsche Markt für Produkte der nächsten Generation wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch ein hohes Bewusstsein für die digitale Modernisierung und die Präferenz für technologisch fortschrittliche und zuverlässige Lösungen. Der Fokus Deutschlands auf Innovation, strukturierte Systemmodernisierungen und nachhaltigkeitsorientierte digitale Werkzeuge beschleunigt die Akzeptanz in Unternehmen und bei Endverbrauchern. Deutschlands starke Industriebasis und die Vorliebe für sichere, effiziente und automatisierungsbasierte Systeme fördern die breite Integration von Produkten der nächsten Generation in den Arbeitsalltag. Die zunehmende Einbindung moderner Plattformen in Organisationsstrukturen trägt weiterhin zur Marktentwicklung bei.

Markteinblicke für Produkte der nächsten Generation im asiatisch-pazifischen Raum

Der Markt für Produkte der nächsten Generation im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Unterstützt wird dies durch die rasante Urbanisierung, die zunehmende Digitalisierung und steigende Investitionen in technologiegetriebene Infrastrukturen in wichtigen Ländern wie China, Japan und Indien. Ein wachsendes digitales Bewusstsein und staatliche Modernisierungsinitiativen stärken den Übergang der Region zu Systemen der nächsten Generation. Die Rolle der Region als Technologiezentrum verbessert die Zugänglichkeit und Bezahlbarkeit und fördert so die Akzeptanz bei Unternehmen und Verbrauchern. Die zunehmende Nutzung vernetzter Geräte und neuer digitaler Plattformen trägt maßgeblich zum beschleunigten Wachstum im asiatisch-pazifischen Raum bei.

Einblick in den japanischen Markt für Produkte der nächsten Generation

Der japanische Markt für Produkte der nächsten Generation gewinnt aufgrund der starken Technologieorientierung des Landes, der rasanten Urbanisierung und der Präferenz für hocheffiziente digitale Systeme zunehmend an Dynamik. Verbraucher und Unternehmen setzen auf diese Produkte, um Komfort, Zuverlässigkeit und Funktionalität in verschiedenen Anwendungsbereichen zu verbessern. Die Integration in vernetzte Ökosysteme und die wachsende Nutzung moderner digitaler Geräte fördern die Marktakzeptanz. Japans demografische Trends und die Nachfrage nach benutzerfreundlichen, sicheren und anpassungsfähigen Lösungen stärken das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Produkte der nächsten Generation

Der chinesische Markt für Produkte der nächsten Generation wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht und das starke Technologieengagement in allen Branchen. China trägt aufgrund seiner großen Verbraucherbasis und hohen Technologieakzeptanz maßgeblich zur Nachfrage nach digitalen Produkten bei. Der Aufstieg intelligenter Ökosysteme, der zunehmende Einsatz digitaler Plattformen und die starke heimische Produktionskapazität fördern die Marktdurchdringung erheblich. Die wachsende Verfügbarkeit kostengünstiger Lösungen der nächsten Generation treibt deren breite Anwendung in privaten, gewerblichen und industriellen Bereichen voran.

Marktanteil der Produkte der nächsten Generation

Die Branche für Produkte der nächsten Generation wird vorwiegend von etablierten Unternehmen angeführt, darunter:

- Illumina, Inc. (USA)

- Thermo Fisher Scientific, Inc. (USA)

- BGI Group (China)

- PerkinElmer Inc. (USA)

- Macrogen (Südkorea)

- Hamilton Company (USA)

- Lucigen (USA)

- Intrexon Bioinformatics GmbH (Deutschland)

- Partek Incorporated (USA)

- DNASTAR, Inc. (USA)

- DNAnexus (USA)

- SciGenom Labs Pvt. Ltd. (Indien)

- GENEWIZ (USA)

- Takara Bio Inc. (Japan)

- Eurofins Scientific (Luxemburg)

- 10x Genomics (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Becton Dickinson and Company (USA)

- Danaher (USA)

- Lexogen GmbH (Österreich)

- Tecan Trading AG (Schweiz)

- Zymo Research (USA)

- Oxford Nanopore Technologies (UK)

- Agilent Technologies, Inc. (USA)

- QIAGEN (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Produkte der nächsten Generation

- Im Dezember 2025 präsentierten BASF und Welion New Energy Technology auf der Internationalen Automobilmesse in Guangzhou einen Festkörperakku der nächsten Generation und markierten damit einen Meilenstein für den Markt der Elektrofahrzeuge. Die Integration der fortschrittlichen Materiallösungen von BASF – Ultramid®, Ultradur® und Polyurethansysteme – erhöht die Batteriesicherheit, verbessert die thermische Stabilität und reduziert das Fahrzeuggewicht. Dies beschleunigt den Übergang zu kommerziellen Festkörperbatterien für Elektrofahrzeuge und stärkt die Branchenbestrebungen hin zu sichereren und leistungsfähigeren Energiespeichertechnologien.

- Im Dezember 2025 brachte FUJIFILM ZEMATES auf den Markt, eine fortschrittliche Lösung für die Halbleitergehäuse der nächsten Generation, die den Halbleiterfertigungsmarkt maßgeblich beeinflussen wird. Die Technologie ermöglicht Chipdesigns mit höherer Dichte, verbesserte Zuverlässigkeit und höhere Fertigungspräzision und entspricht damit der wachsenden Nachfrage nach kompakten und leistungsstarken Geräten für KI-, 5G- und IoT-Anwendungen. Mit dieser Produkteinführung stärkt FUJIFILM seine Rolle als Innovationsführer im Bereich der Halbleitertechnologie der nächsten Generation und unterstützt Hersteller dabei, höchste Effizienz und Chipintegration auf höchstem Niveau zu erreichen.

- Im Oktober 2025 präsentierte Applied Materials ein neues Portfolio an Chipfertigungsprodukten der nächsten Generation, die für fortschrittliche Fertigungstechnologien und eine gesteigerte KI-Rechenleistung entwickelt wurden. Diese Entwicklung revolutioniert den Markt für Halbleiteranlagen, indem sie Chipherstellern schnellere Verarbeitung, verbesserte Energieeffizienz und komplexere Architekturen für anspruchsvolle KI-Workloads ermöglicht. Die Produkteinführung stärkt die führende Position von Applied Materials im Bereich der Fertigungstechnologien der nächsten Generation und unterstützt die weltweite Entwicklung hin zu einer leistungsstarken Halbleiterproduktion.

- Im Oktober 2025 führte Amway India die neue Hautpflegeserie Artistry Skin Nutrition ein, die auf der pflanzenbasierten Nutrilite-Technologie basiert und damit den Premium-Schönheits- und Hautpflegemarkt revolutionierte. Die Serie trägt der steigenden Nachfrage nach Wellness-orientierten, Clean-Label-Formulierungen Rechnung, die Ernährungswissenschaft mit dermatologischer Wirksamkeit vereinen. Mit dieser Produkteinführung stärkt Amway seine Position im Bereich der Hautpflege der nächsten Generation und bietet fortschrittliche Lösungen, die den wachsenden Erwartungen der Verbraucher an eine ganzheitliche und wissenschaftlich fundierte Hautgesundheit gerecht werden.

- Im Juni 2025 brachten Bayer und Kimitec zwei innovative Bioprodukte zur Förderung regenerativer Landwirtschaft auf den Markt und beeinflussten damit den Markt für nachhaltige Landwirtschaft und Bioprodukte. Diese Lösungen bieten natürliche Alternativen für Pflanzenschutz und -verbesserung, fördern die Bodengesundheit und erhöhen die Ertragsresistenz in umweltbewussten Anbausystemen. Die Zusammenarbeit beschleunigt die Einführung von Bioprodukten der nächsten Generation und stärkt den Branchenwandel hin zu regenerativen und umweltfreundlichen Anbaumethoden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.