Global Non Uv Dicing Tape Market

Marktgröße in Milliarden USD

CAGR :

%

USD

152.45 Billion

USD

246.67 Billion

2025

2033

USD

152.45 Billion

USD

246.67 Billion

2025

2033

| 2026 –2033 | |

| USD 152.45 Billion | |

| USD 246.67 Billion | |

| % | |

|

Global Non-Ultraviolet (UV) Dicing Tape Market Segmentation, By Material Type (PVC (Polyvinylchlorid), PET (Polyethylen Terephthalat), PO, and Others), Dicke (85-125 Micron, 126-150 Micron, darunter 85 Micron, und über 150 Micron), Beschichtungstyp (Einzelseite und Doppelseite), Anwendung (Wafer Dicing, Paket Dicing,

Non-Ultraviolet (UV) Dicing Tape MarketÜberblick

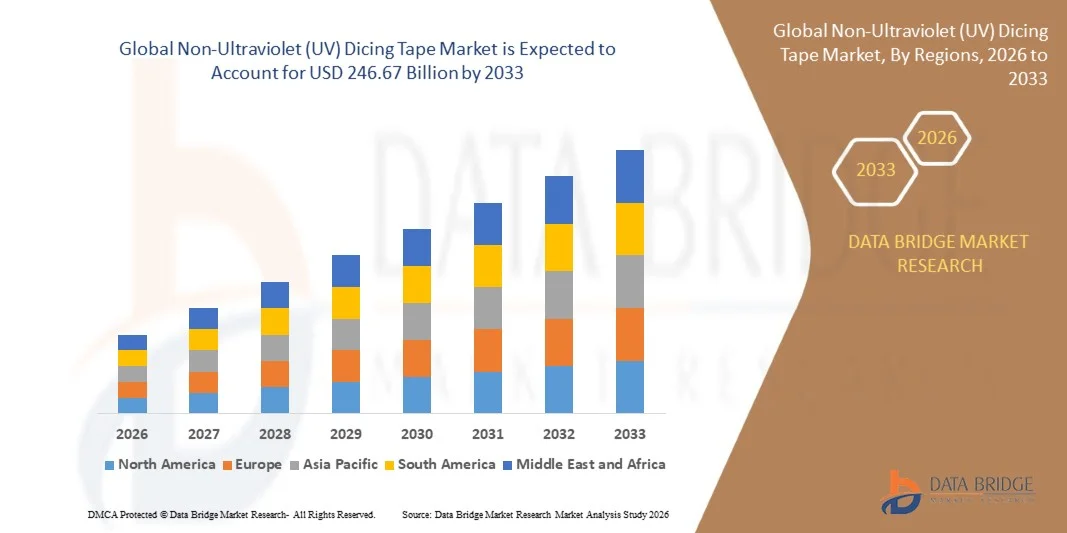

Der Non-Ultraviolet (UV) Dicing Tape Market wurde bei152,45 Milliarden USD in 2025und wird zu erreichen246,67 Milliarden USD bis 2033, in einemCAGR von 6,20% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch steigende Nachfrage nach fortschrittlichen Halbleiterverpackungslösungen, zunehmende Wafer-Level-Verarbeitung in der Elektronikfertigung und Erweiterung von Anwendungen in der Unterhaltungselektronik, Automotive-Halbleitern und Industriegeräten getrieben wird.

Die zunehmende Miniaturisierung von elektronischen Bauelementen, kombiniert mit der schnellen Expansion von Halbleiterfertigungsanlagen weltweit, ermutigt die Einführung von Nicht-UV-Dicingbändern aufgrund ihrer Kosteneffizienz, ihrer starken Adhäsionsleistung und der Eignung für hochvolumige Wafer-Dicing-Prozesse. Darüber hinaus beschleunigen zunehmende Investitionen in 5G-Infrastruktur, künstliche Intelligenz-Hardware und fortschrittliche Rechensysteme die Nachfrage nach hochpräzisen Dicing-Materialien im Halbleiterbau.

Trends und Einblicke

- Nordamerika dominierte den nicht-ultravioletten (UV) Dicing-Bandmarkt mit dem größten Umsatzanteil von etwa 34,9% im Jahr 2025, unterstützt durch starke Halbleiterproduktion, fortschrittliche Verpackungstechnologien und steigende Nachfrage nach Hochleistungselektronik. Die Region profitiert von etablierten Halbleiter-Fabs, einer hohen Annahme von AI-getriebenen Computer-Hardware und kontinuierlichen Investitionen in Wafer-Level-Verpackungstechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 7,4% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch die groß angelegte Halbleiterproduktion, die rasche Erweiterung der Elektronikfertigungszentren und die Erhöhung der Investitionen in fortschrittliche Verpackungstechnologien in Ländern wie China, Japan, Südkorea und Taiwan getrieben.

- Das PET-Segment hielt 2025 den größten Marktanteil von rund 58,4%, der durch seine überlegene Dimensionsstabilität, hohe thermische Beständigkeit und eine ausgezeichnete Haftungsleistung bei Waferdicing-Prozessen getrieben wurde. PET-basierte Bänder werden in fortschrittlichen Halbleiterverpackungen durch ihre Fähigkeit, die Scheibenverformung zu minimieren und strukturelle Integrität beim Hochgeschwindigkeits-Präzisionsschneiden zu bewahren, weit verbreitet.

- Das PO-Segment soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption in der ultradünnen Waferverarbeitung und Halbleiterbauelementen der nächsten Generation angetrieben wird. Die steigende Nachfrage nach flexiblen und anspruchsarmen Klebstoffmaterialien in fortschrittlichen Verpackungsanwendungen beschleunigt die Segmenterweiterung über Hochleistungs-Chip-Produktionsanlagen.

- Das Segment 85–125 Micron hatte 2025 den größten Marktanteil von rund 44,7%, was durch seine ausgewogene mechanische Festigkeit und Flexibilität bedingt ist, so dass es für Standard-Wafer-Dicing-Betriebe in der Unterhaltungselektronik und Halbleiterfertigung geeignet ist. Dieser Dickenbereich ist für eine stabile Handhabung von Siliziumwafern bei Präzisionsschneiden weit bevorzugt.

- Das Segment Unter 85 Micron wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ultradünnen Wafern, die in fortschrittlichen Halbleiterminiaturisierung, AI-Chips und 5G-Geräten verwendet werden, registriert. Der zunehmende Fokus auf High-Density-Chip-Architekturen unterstützt die Einführung dünnerer Dicing-Bandlösungen.

- Das Segment Single Sided hielt den größten Marktanteil von etwa 67,9% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Wafer-Dicing-Anwendungen, wo eine sichere Haftung auf einer einzigen Oberfläche beim Schneiden und Stanzen erforderlich ist. Einseitige Bänder werden aufgrund ihrer einfachen Handhabung und Kosteneffizienz bei der hochvolumigen Halbleiterfertigung weit verbreitet.

- Das Double Sided-Segment soll das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage in fortschrittlichen Verpackungsanwendungen, bei denen eine temporäre Verklebung und mehrschichtige Waferbearbeitung erforderlich sind. Die zunehmende Adoption von Fan-out-Wafer-Level-Verpackungen und System-in-Package-Technologien beschleunigt das Segmentwachstum.

- Das Segment Wafer Dicing hielt den größten Marktanteil von etwa 72,5% im Jahr 2025, angetrieben durch umfangreiche Verwendung in Halbleiterscheiben-Slicing-Prozessen über Speicherchips, Logik-ICs und Leistungshalbleiter-Geräte. Die Waferdicing bleibt ein kritischer Schritt in der Halbleiterfertigung und erfordert hochpräzise Klebstoffmaterialien, um Chipbruch zu minimieren und die Ausbeuteeffizienz zu verbessern.

- Das Segment Package Dicing wird mit einem CAGR von 9,3 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Einführung fortschrittlicher Halbleiterverpackungstechnologien wie 3D ICs und Wafer-Level-Verpackungen angetrieben wird. Die steigende Nachfrage nach Hochleistungs-Computing, KI-Prozessoren und kompakten elektronischen Geräten beschleunigt die Segmenterweiterung in dieser Kategorie weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 152,45 Milliarden

- Voraussichtlicher Marktwert (2033): USD 246.67 Billion

- Prognose CAGR (2026–2033): 6,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undNon-Ultraviolet (UV) Dicing Tape Market Segmentation

|

Attribute |

Nicht-Ultraviolett (UV) Dicing Tape KeyMarkteinsichten |

|

Verdeckte Segmente |

·Nach Materialtyp: PVC (Polyvinylchlorid), PET (Polyethylenterephthalat), PO und andere ·Von Dicke: 85-125 Micron, 126-150 Micron, unter 85 Micron und über 150 Micron ·Durch Beschichtung Typ: Single Sided und Double Sided ·Anwendung: Wafer Dicing, Paket Dicing und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Mitsui Chemicals, Inc.(Japan) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Non-Ultraviolet (UV) Dicing Tape MarketEntwicklung

Trend: Wachstum in fortschrittlicher Halbleiterverpackung und hochpräzise Wafer-Dicing-Anwendungen

Erhöhung der Nachfrage nach hochzuverlässigen, kontaminationsfreien und mechanisch stabilen Waferbearbeitungsmaterialien in Halbleiterbau- und Elektronikbaubereichen. Herkömmliche Dicing-Trägermaterialien stellen häufig Herausforderungen in der Haftfestigkeit, der Rückstandskontrolle und der Waferintegrität bei Hochgeschwindigkeits-Slicing-Prozessen, die Hersteller ermutigen, nicht-ultraviolette (UV) Dicing-Bande für verbesserte Prozesseffizienz und Ertragsleistung zu übernehmen.

Bei der modernen Halbleiterfertigung werden nicht-UV-Dicing-Bande bei Wafer-Dicing- und Stanzprozessen, z.B. in Speicherchips, Logik-ICs und Leistungshalbleitergeräten, weit verbreitet eingesetzt, um eine stabile Waferhaltefestigkeit und reduzierte Chipschaden bei hochpräzisen Schneidvorgängen zu gewährleisten. In fortschrittlichen Verpackungsanlagen werden diese Bänder zunehmend in Wafer-Level-Verpackungen (WLP) und System-in-Package (SiP) Technologien eingesetzt, um die strukturelle Stabilität zu verbessern und den Produktionsdurchsatz zu verbessern.

Die rasche Expansion von Unterhaltungselektronik, Elektrofahrzeugen und Hochleistungs-Computing-Infrastruktur erhöht auch die Nachfrage nach ultradünnen Wafern und fehlerfreien Dicing-Prozessen, die miniaturisierte Chip-Architekturen unterstützen können. Darüber hinaus setzen Halbleitergießereien weiterhin auf leistungsstarke Dicing-Materialien in KI-Chips und 5G-fähigen Geräten, wie sie in Taiwan und Südkorea hergestellt werden, aufgrund ihrer Fähigkeit, die Waferintegrität bei extremen Präzisions-Schneidprozessen aufrechtzuerhalten. Die zunehmende Industrievalidierung durch 2025 Halbleiter-Pilot-Produktionslinien, die Dicing-Bande der nächsten Generation integrieren, zeigt Ertragsverbesserungen von fast 6–10% in der Waferbruchreduktion und der Düsenplatzierungsgenauigkeitsoptimierung.

Non-Ultraviolet (UV) Dicing Tape Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach fortschrittlicher Halbleiterfertigung und Ertragsoptimierung

Industrien weltweit stehen zunehmende Nachfrage nach höherer Chipleistung, Miniaturisierung und Produktionseffizienz, die starke Einführung fortschrittlicher Wafer-Dicing-Materialien. Das schnelle Wachstum in Halbleiteranwendungen in der Automobilelektronik, in den Verbrauchern und in der Industrieautomatisierung erhöht den Bedarf an stabilen und kontaminationsfreien Dicinglösungen.

Halbleiterhersteller setzen zunehmend Nicht-UV-Dicing-Bande ein, um die Effizienz des Waferhandlings zu verbessern und mechanische Belastungen bei Dicing-Prozessen zu reduzieren. So übernehmen führende Gießereien in Taiwan und Südkorea fortschrittliche Bandlösungen in 300 mm Waferproduktionslinien, um die Späne zu minimieren und die Ertragsraten in hochvolumigen Fertigungsumgebungen zu verbessern.

Ebenso ist die Erweiterung der KI-Chip-Produktion und der 5G-Gerätefertigung die Nachfrage nach hochpräzisen Waferbearbeitungsmaterialien. Real-world Halbleiter-Fab-Implementierungen in 2024 in Japan und Südkorea meldeten eine Verringerung der Waferschäden von rund 5–8% nach dem Übergang zu fortschrittlichen Nicht-UV-Dicing-Bandlösungen in Hochgeschwindigkeits-Dicing-Operationen.

Key Restraint/Challenge: Leistungsbeschränkungen und Prozessempfindlichkeit bei extremen Fertigungsbedingungen

Nicht-UV-Dicing-Bande weisen Einschränkungen bei extremen thermischen und mechanischen Bedingungen während der fortschrittlichen Halbleiterverarbeitung auf, was die Haftfähigkeit und die Waferstabilität beeinflussen kann. Variationen in Temperatur, Feuchtigkeit und Verarbeitungsgeschwindigkeit können das Bandverhalten beeinflussen und Herausforderungen bei der Erzielung konsistenter Ergebnisse in verschiedenen Fertigungsumgebungen schaffen.

Darüber hinaus erhöht hohe Abhängigkeit von Präzisions-Herstellungsumgebungen die operative Komplexität und begrenzt die Flexibilität für kleine Halbleiterhersteller. Kompatibilitätsprobleme mit ultradünnen Wafern und Chip-Architekturen der nächsten Generation beschränken auch die weit verbreitete Annahme in bestimmten fortschrittlichen Verpackungsanwendungen.

Kommerzielle Benchmarking-Studien weisen darauf hin, dass die Waferbruchraten während des Dicing-Betriebs je nach Bandqualität und Prozessbedingungen zwischen 3–7% variieren können, wodurch die Prozessoptimierung eine entscheidende Voraussetzung für die Aufrechterhaltung hoher Produktionsausbeuten in fortgeschrittenen Halbleiterfabs ist.

Key Market Opportunity: Erweiterung von AI, 5G, und Advanced Packaging Semiconductor Ecosystem

Moderne KI-Prozessoren, 5G-Chipsätze, Automotive-Halbleiter und IoT-Geräte benötigen zunehmend hochdichte, niederdefekte Waferbearbeitungslösungen. Die zunehmende Komplexität in Halbleiterarchitekturen schafft eine starke Nachfrage nach fortschrittlichen Dicing Tapes, die ultradünne Waferhandling und mehrschichtige Verpackungstechnologien unterstützen können.

Halbleiterunternehmen übernehmen zunehmend Nicht-UV-Dicing-Bande in fortschrittlichen Verpackungsprozessen, z.B. in der Fan-out-Wafer-Level-Verpackung und der 3D-IC-Integration, um die strukturelle Stabilität zu verbessern und Waferschäden bei der Düsentrennung zu reduzieren. In der KI-Hardware-Herstellung sind steigende Chipdichte und Wärmeempfindlichkeit weiter steigender Nachfrage nach leistungsstarken Dicing-Materialien.

Darüber hinaus verbessern die Fortschritte in der Klebstoffchemie und in der Polymertechnik die Bandleistung, eröffnen die Möglichkeiten für Halbleiterfabs in Asien-Pazifik und Nordamerika. Halbleiterproduktionserweiterungen in 2025 in Taiwan, Südkorea und den USA zeigen eine verbesserte Ertragseffizienz von rund 6–9% nach der Integration von Nicht-UV-Dicing-Bandtechnologien der nächsten Generation in hochvolumigen Fertigungslinien.

Non-Ultraviolet (UV) Dicing Tape Market Scope

Der Markt wird auf der Grundlage von Materialtyp, Dicke, Beschichtungstyp und Anwendung segmentiert.

- Nach Materialtyp

Auf der Grundlage des Materialtyps wird der nicht-ultraviolette (UV) Dicing-Bandmarkt in PVC (Polyvinylchlorid), PET (Polyethylen Terephthalat), PO und andere segmentiert. Das PET-Segment hielt 2025 den größten Marktanteil von rund 58,4%, der durch seine überlegene Dimensionsstabilität, hohe thermische Beständigkeit und eine ausgezeichnete Haftungsleistung bei Waferdicing-Prozessen getrieben wurde. PET-basierte Bänder werden in fortschrittlichen Halbleiterverpackungen durch ihre Fähigkeit, die Scheibenverformung zu minimieren und strukturelle Integrität beim Hochgeschwindigkeits-Präzisionsschneiden zu bewahren, weit verbreitet.

Das PO-Segment soll das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption in der ultradünnen Waferverarbeitung und Halbleiterbauelementen der nächsten Generation angetrieben wird. Die steigende Nachfrage nach flexiblen und anspruchsarmen Klebstoffmaterialien in fortschrittlichen Verpackungsanwendungen beschleunigt die Segmenterweiterung über Hochleistungs-Chip-Produktionsanlagen.

- Von Dicke

Auf Basis der Dicke wird der Markt in 85–125 Micron, 126–150 Micron, unter 85 Micron und über 150 Micron segmentiert. Das Segment 85–125 Micron hatte 2025 den größten Marktanteil von rund 44,7%, was durch seine ausgewogene mechanische Festigkeit und Flexibilität bedingt ist, so dass es für Standard-Wafer-Dicing-Betriebe in der Unterhaltungselektronik und Halbleiterfertigung geeignet ist. Dieser Dickenbereich ist für eine stabile Handhabung von Siliziumwafern bei Präzisionsschneiden weit bevorzugt.

Das Segment Unter 85 Micron wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ultradünnen Wafern, die in fortschrittlichen Halbleiterminiaturisierung, AI-Chips und 5G-Geräten verwendet werden, registriert. Der zunehmende Fokus auf High-Density-Chip-Architekturen unterstützt die Einführung dünnerer Dicing-Bandlösungen.

- Durch Beschichtung Typ

Auf Basis des Beschichtungstyps wird der Markt in Single Sided und Double Sided segmentiert. Das Segment Single Sided hielt den größten Marktanteil von etwa 67,9% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Wafer-Dicing-Anwendungen, wo eine sichere Haftung auf einer einzigen Oberfläche beim Schneiden und Stanzen erforderlich ist. Einseitige Bänder werden aufgrund ihrer einfachen Handhabung und Kosteneffizienz bei der hochvolumigen Halbleiterfertigung weit verbreitet.

Das Double Sided-Segment soll das schnellste Wachstum bei einem CAGR von 8,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage in fortschrittlichen Verpackungsanwendungen, bei denen eine temporäre Verklebung und mehrschichtige Waferbearbeitung erforderlich sind. Die zunehmende Adoption von Fan-out-Wafer-Level-Verpackungen und System-in-Package-Technologien beschleunigt das Segmentwachstum.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Wafer Dicing, Package Dicing und andere segmentiert. Das Segment Wafer Dicing hielt den größten Marktanteil von etwa 72,5% im Jahr 2025, angetrieben durch umfangreiche Verwendung in Halbleiterscheiben-Slicing-Prozessen über Speicherchips, Logik-ICs und Leistungshalbleiter-Geräte. Die Waferdicing bleibt ein kritischer Schritt in der Halbleiterfertigung und erfordert hochpräzise Klebstoffmaterialien, um Chipbruch zu minimieren und die Ausbeuteeffizienz zu verbessern.

Das Segment Package Dicing wird mit einem CAGR von 9,3 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Einführung fortschrittlicher Halbleiterverpackungstechnologien wie 3D ICs und Wafer-Level-Verpackungen angetrieben wird. Die steigende Nachfrage nach Hochleistungs-Computing, KI-Prozessoren und kompakten elektronischen Geräten beschleunigt die Segmenterweiterung in dieser Kategorie weiter.

Non-Ultraviolet (UV) Dicing Tape MarketRegionale Analyse

Nordamerika Nicht-Ultraviolet (UV) Dicing Tape Market Insight

Nordamerika dominierte den nicht-ultravioletten (UV) Dicing-Bandmarkt mit dem größten Umsatzanteil von etwa 34,9% im Jahr 2025, unterstützt durch starke Halbleiterproduktion, fortschrittliche Verpackungstechnologien und steigende Nachfrage nach Hochleistungselektronik. Die Region profitiert von etablierten Halbleiter-Fabs, einer hohen Annahme von AI-getriebenen Computer-Hardware und kontinuierlichen Investitionen in Wafer-Level-Verpackungstechnologien. Die wachsende Nachfrage nach miniaturisierten elektronischen Bauteilen und fortschrittlichen Chip-Architekturen verstärkt das Marktwachstum in den Bereichen Elektronik, Automotive und Industrie. Die Präsenz führender Halbleiterunternehmen und fortschrittlicher FuE-Infrastruktur verbessert die regionale Dominanz in hochpräzisen Wafer-Verarbeitungsmaterialien weiter.

US Non-Ultraviolet (UV) Dicing Tape Market Insight

Der US-amerikanische Nonultraviolet (UV)-Dicing-Bandmarkt eroberte den größten Umsatzanteil von etwa 29,7% im Jahr 2025 in Nordamerika, angetrieben durch eine rasche Erweiterung der Halbleiterfertigungsanlagen und die zunehmende Einführung fortschrittlicher Verpackungstechnologien für AI, 5G und Automobilelektronik. Starke Präsenz führender Halbleiterunternehmen und kontinuierliche FuE-Investitionen in die Chipminiaturisierung unterstützen das Marktwachstum weiter. Die steigende Nachfrage nach hochwertigen Wafer-Verarbeitungs- und Präzisions-Dicing-Materialien beschleunigt die Adoption in fortschrittlichen Halbleiter-Produktionslinien. Die zunehmende Nutzung von Nicht-UV-Dicingbändern in Speicherchips, Logikgeräten und Leistungshalbleitern verstärkt die Markterweiterung. Regierungsinitiativen zur Unterstützung der inländischen Halbleiterproduktion tragen ebenfalls zu einem nachhaltigen Wachstum im US-Markt bei.

Europa Non-Ultraviolet (UV) Dicing Tape Market Insight

Der europäische Nonultraviolet-Dicing-Bandmarkt (UV) wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch zunehmende Investitionen in Halbleiterbau-, Automobilelektronik- und Industrieautomatisierungstechnologien. Der starke Fokus der Region auf fortschrittliches Chipdesign, energieeffiziente Elektronik und nachhaltige Herstellungspraktiken unterstützt die Markterweiterung. Die zunehmende Nachfrage nach hochpräziser Waferbearbeitung in Automotive-Halbleiteranwendungen und Industrieleitsystemen beschleunigt die Adoption weiter. Europas Schwerpunkt auf technologischer Souveränität in der Halbleiterproduktion ist auch die Förderung von Investitionen in fortschrittliche Verpackungs- und Dicing-Materiallösungen.

U.K. Non-Ultraviolet (UV) Dicing Tape Market Insight

Der US-amerikanische Nonultraviolet (UV)-Dicing-Bandmarkt wird erwartet, dass ein stetiges Wachstum von 2026 bis 2033, angetrieben durch die Erhöhung der Halbleiter-&D-Aktivitäten und die Ausweitung der Nachfrage nach fortschrittlicher Elektronik in Luft- und Raumfahrt-, Verteidigungs- und Telekommunikationssektoren. Der Fokus auf die Entwicklung von KI-Hardware und Hochleistungs-Computing-Systemen unterstützt das Marktwachstum weiter. Wachsende Investitionen in Chip-Design und Halbleiter-Innovations-Hubs tragen zur verstärkten Übernahme von Präzisions-Wafer-Dicing-Materialien bei. Die Erweiterung von tech-getriebenen Fertigungsökosystemen verstärkt die Nachfrage nach fortschrittlichen Dicing-Bandlösungen.

Deutschland Non-Ultraviolet (UV) Dicing Tape Market Insight

Der deutsche Non-ultraviolet-Dicing-Bandmarkt (UV) wird von 2026 bis 2033 starkes Wachstum erleben, das von der fortschrittlichen Automobil-Halbleiterindustrie und der starken industriellen Elektronik-Basis gefördert wird. Deutschlands Schwerpunkt auf Präzisionstechnik und hochzuverlässigen elektronischen Bauteilen unterstützt die Nachfrage nach fortschrittlichen Waferbearbeitungsmaterialien. Die zunehmende Übernahme von Elektrofahrzeugen und industriellen Automatisierungssystemen treibt den Halbleiterbedarf weiter an. Die Integration fortschrittlicher Verpackungstechnologien in die Automobil- und Industrie-Chip-Herstellung verstärkt den Bedarf an leistungsstarken Dicing Tapes.

Asia-Pacific Non-Ultraviolet (UV) Dicing Tape Market Insight

Der Asia-Pacific non-ultraviolet (UV) Dicing Tape Markt wird erwartet, um die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch großflächige Halbleiterfertigung in Ländern wie China, Japan, Südkorea und Taiwan. Die Region dominiert die globale Chip-Produktion, die starke Nachfrage nach Wafer-Verarbeitungsmaterialien. Die rasche Expansion der Konsumelektronik, der KI-Chips und der 5G-Infrastruktur beschleunigt das Marktwachstum weiter. Zunehmende Investitionen in Halbleiter- und Regierungsinitiativen zur Inlands-Chip-Fertigung verstärken auch die regionale Nachfrage. Asia-Pacific bleibt ein wichtiger Knotenpunkt für fortschrittliche Verpackungs- und Wafer-Dicing-Operationen.

Japan Non-Ultraviolet (UV) Dicing Tape Market Insight

Der japanische Non-ultraviolet (UV)-Dicing-Bandmarkt wird aufgrund des starken Halbleiter-Produktions-Ökosystems und der hohen Nachfrage nach Präzisionselektronik von 2026 bis 2033 ein stetiges Wachstum erleben. Japans Führung in fortschrittlichen Materialien und Halbleiter-Ausrüstung unterstützt die Einführung von Hochleistungs-Dicing-Bands. Der zunehmende Fokus auf KI-Hardware, Automotive-Elektronik und Industrieautomation ist die weitere Nachfrage. Eine starke Integration fortschrittlicher Verpackungstechnologien in die Halbleiterproduktion trägt ebenfalls zur Markterweiterung bei.

China Non-Ultraviolet (UV) Dicing Tape Market Insight

Der China Non-ultraviolet (UV) Dicing Tape-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, angetrieben durch massive Halbleiterproduktionskapazität, schnelle Industrialisierung und starke Nachfrage nach Unterhaltungselektronik. Chinas Dominanz in der Elektronikfertigung unterstützt den Materialverbrauch der Waferverarbeitung erheblich. Die staatlichen Initiativen zur Förderung der Halbleiterselbstversorgung und der Erweiterung der heimischen Produktionsanlagen beschleunigen das Marktwachstum weiter. Die zunehmende Produktion von KI-Chips, 5G-Geräten und Automotive-Halbleitern verstärkt die Nachfrage nach fortschrittlichen Dicing-Bandlösungen im ganzen Land.

Non-Ultraviolet (UV) Dicing Tape Market Share

Die Nicht-Ultraviolette (UV) Dicing Tape-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Mitsui Chemicals, Inc. (Japan)

• QES GROUP BERHAD (Malaysia)

• Pantech Tape Co., Ltd. (Südkorea)

• Furukawa Electric Co., Ltd. (Japan)

• AI Technology, Inc. (USA)

• LINTEC Corporation (Japan)

• Simac (Italien)

• Partikel Plus, Inc. (USA)

• AMC CO., LTD. (Südkorea)

• 3M (US)

• Sumitomo Bakelite Co., Ltd. (Japan)

• Daest Coating India Pvt Ltd. (Indien)

• Denka Company Limited (Japan)

• Ultron Systems, Inc. (USA)

• Nitto Denko Corporation (Japan)

• Ladepunkt (U.K.)

• Showa Denko Materials Co., Ltd. (Japan)

Neueste Entwicklungen in Non-Ultraviolet (UV) Dicing Tape Market

- Im Juni 2023 führte die Nitto Denko Corporation ein umweltfreundliches, nicht-ultraviolettes (UV)-Dicing-Bandprodukt ein, das die thermische Beständigkeit und Prozessstabilität während der Halbleiter-Wafer-Dicing-Operationen verbessert. Die Entwicklung konzentriert sich auf die Verbesserung der Nachhaltigkeit bei gleichzeitiger Aufrechterhaltung leistungsfähiger Haftungseigenschaften für fortgeschrittene Mikroelektronik. Die Lösung ist dazu ausgelegt, eine effiziente Waferverarbeitung unter erhöhten Temperaturbedingungen in hochvolumigen Halbleiterfertigungsumgebungen zu unterstützen. Diese Innovation soll Materialabfälle reduzieren und die Betriebseffizienz in Chip-Produktionslinien verbessern. Darüber hinaus stärkt sie die Annahme umweltverträglicher Verbrauchsmaterialien in Halbleiterverpackungen und unterstützt den Wandel der Industrie in Richtung Green Manufacturing Practices.

- Im November 2023 startete die LINTEC Corporation ein hochadhäsionsfreies (UV) Dicingband, das für Präzisions-Halbleiter-Waferverarbeitungsanwendungen entwickelt wurde. Das Produkt ist zur Verbesserung der Waferstabilität und zur Minimierung der Mikrorisse bei Hochgeschwindigkeits-Dicing-Operationen in der fortschrittlichen Halbleiterfertigung konzipiert. Es verbessert die Ausbeuteeffizienz und sorgt für eine höhere Genauigkeit bei der Herstellung von Mikroelektronik. Die Innovation ist besonders vorteilhaft für Speicherchips, Logikgeräte und fortschrittliche Verpackungsanwendungen, die eine hohe strukturelle Integrität erfordern. Es wird erwartet, die Produktionssicherheit zu stärken und die steigende Nachfrage nach miniaturisierten und leistungsstarken Halbleiterbauelementen weltweit zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.