Global Nuclear Decommissioning Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.37 Billion

USD

12.99 Billion

2025

2033

USD

7.37 Billion

USD

12.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.99 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Dienstleistungen im Bereich der nuklearen Stilllegung nach Reaktortyp (Druckwasserreaktor (PWR), Siedewasserreaktor (BWR), Druckwasserreaktor mit hohem Wasserdruck (PHWR), gasgekühlter Reaktor (GCR) und Sonstige), Strategie (Sofortige Demontage, Aufgeschobene Demontage und Einbettung), Kapazität (Bis zu 800 MW, 801–1.000 MW und Über 1.000 MW), Anwendung (Kommerzieller Leistungsreaktor, Prototypreaktor und Forschungsreaktor) – Branchentrends und Prognose bis 2033

Marktgröße für Dienstleistungen im Bereich der nuklearen Stilllegung

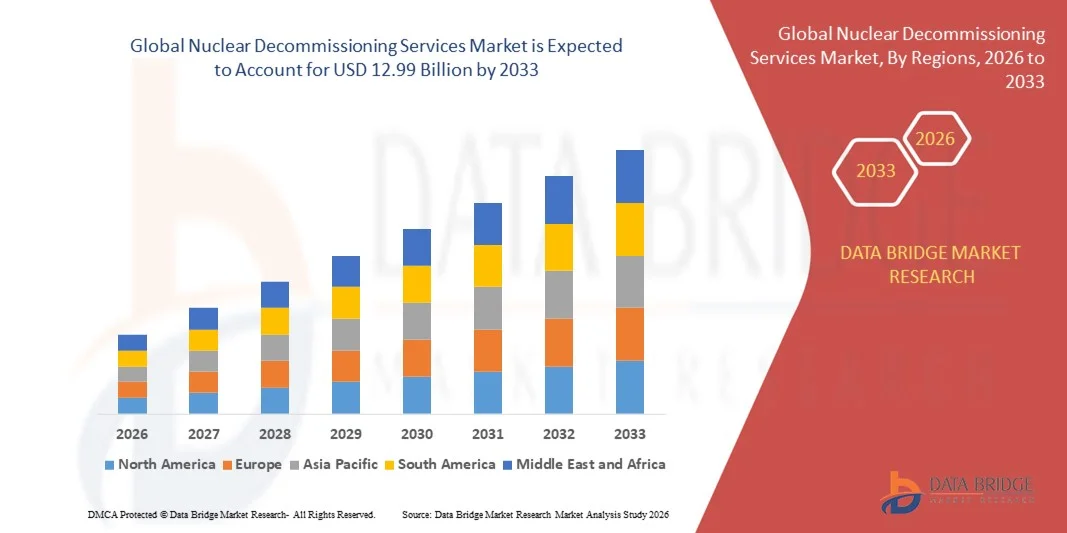

- Der globale Markt für Dienstleistungen im Bereich der nuklearen Stilllegung hatte im Jahr 2025 einen Wert von 7,37 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,33 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anzahl alternder Kernreaktoren angetrieben, die sich dem Ende ihrer Betriebsdauer nähern und sichere und systematische Stilllegungsprozesse erfordern.

- Zunehmende staatliche Initiativen und regulatorische Rahmenbedingungen, die eine ordnungsgemäße Entsorgung nuklearer Abfälle und Umweltsicherheit vorschreiben, treiben die Marktakzeptanz zusätzlich voran.

Marktanalyse für Dienstleistungen im Bereich der nuklearen Stilllegung

- Der Markt erlebt bedeutende technologische Fortschritte, darunter automatisierte Demontagesysteme, Fernüberwachungslösungen und innovative Abfallbehandlungsverfahren, die Effizienz und Sicherheit verbessern.

- Die zunehmende Zusammenarbeit zwischen Regierungen, privaten Auftragnehmern und Technologieanbietern schafft Möglichkeiten für eine optimierte Projektabwicklung und einen verbesserten Wissenstransfer im gesamten Ökosystem der nuklearen Stilllegung.

- Nordamerika dominierte 2025 den Markt für Dienstleistungen im Bereich der nuklearen Stilllegung mit dem größten Umsatzanteil von 36,75 %. Treiber dieser Entwicklung waren die wachsende Zahl alternder nuklearer Anlagen, strenge regulatorische Anforderungen und hohe Investitionen in sichere und effiziente Stilllegungslösungen.

- Die Region Asien-Pazifik dürfte im globalen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung das stärkste Wachstum verzeichnen . Treiber dieser Entwicklung sind der rasche Ausbau der Kernenergie, die Modernisierung alter Reaktoren und das steigende Bewusstsein für Umwelt- und Sicherheitsstandards.

- Das Segment der Druckwasserreaktoren (PWR) erzielte 2025 den größten Marktanteil, bedingt durch die hohe weltweite Verbreitung von PWR und den steigenden Bedarf an sicherer und effizienter Stilllegung alternder Reaktoren. Stilllegungsprojekte für PWR erfordern häufig komplexe Planungen und fortschrittliche technologische Lösungen und tragen daher maßgeblich zum Umsatz der Dienstleister bei.

Berichtsgegenstand und Marktsegmentierung für Dienstleistungen im Bereich der nuklearen Stilllegung

|

Attribute |

Wichtige Markteinblicke in Dienstleistungen zur Stilllegung von Kernkraftwerken |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Dienstleistungen im Bereich der nuklearen Stilllegung

Aufstieg fortschrittlicher Stilllegungstechnologien

- Die zunehmende Nutzung fortschrittlicher Rückbautechnologien verändert die Nuklearbranche grundlegend, indem sie einen sichereren, schnelleren und kostengünstigeren Rückbau von Nuklearanlagen ermöglicht. Ferngesteuerte Roboter, automatisierte Abfallentsorgungssysteme und innovative Abbruchtechniken erlauben präzise Arbeitsabläufe bei gleichzeitiger Minimierung der Strahlenbelastung für das Personal. Dies führt zu erhöhter Sicherheit, weniger Betriebsverzögerungen und verbesserter Projektplanbarkeit. Die verstärkte Integration von Echtzeitüberwachung und prädiktiver Analytik unterstützt zusätzlich die betriebliche Effizienz und Risikominderung.

- Die zunehmende Bedeutung der Einhaltung von Umwelt- und Sicherheitsvorschriften beschleunigt die Einführung spezialisierter Stilllegungslösungen. Diese Technologien unterstützen Betreiber bei der Einhaltung regulatorischer Vorgaben, der effektiven Entsorgung radioaktiver Abfälle und der Gewährleistung, dass Stilllegungsmaßnahmen nationalen und internationalen Sicherheitsstandards entsprechen. Eine verbesserte Einhaltung der Vorschriften reduziert zudem Haftungsrisiken und stärkt das Vertrauen der Öffentlichkeit in die Kernenergie.

- Die Integration digitaler Überwachungs-, Simulations- und KI-gestützter Planungstools steigert die Effizienz von Stilllegungsprojekten, verkürzt Projektlaufzeiten und optimiert den Ressourceneinsatz. Echtzeit-Datenanalysen und vorausschauende Wartungssysteme verbessern die Betriebsführung, minimieren Risiken und unterstützen den kosteneffizienten Einsatz von Personal und Maschinen. Diese Innovationen erleichtern zudem die Szenarioplanung für komplexe Stilllegungsherausforderungen.

- Beispielsweise berichteten im Jahr 2024 mehrere europäische Kernkraftwerksbetreiber von beschleunigten Projektabschlusszeiten und einer geringeren Gefährdung der Mitarbeiter durch die Implementierung von Robotik und digitalen Überwachungsplattformen für den Reaktorrückbau und die Entsorgung radioaktiver Abfälle. Der Einsatz dieser Technologien ermöglichte eine reibungslosere Koordination zwischen den Auftragnehmern, verbesserte die Dokumentation und gewährleistete die konsequente Einhaltung der Sicherheitsprotokolle.

- Fortschrittliche Technologien steigern zwar die Effizienz, doch das Marktwachstum hängt von kontinuierlicher Innovation, der Weiterbildung der Mitarbeiter und Investitionen in Spezialausrüstung ab. Dienstleister müssen sich auf skalierbare, sichere und kosteneffiziente Lösungen konzentrieren, um die steigende Marktnachfrage optimal zu nutzen, die operative Leistung zu verbessern und den sich wandelnden Bedürfnissen der Betreiber von Kernkraftwerken gerecht zu werden.

Marktdynamik der Dienstleistungen im Bereich der nuklearen Stilllegung

Treiber

Steigender Bedarf an sicherer, effizienter und gesetzeskonformer Stilllegung

- Die weltweit zunehmende Zahl alternder Kernkraftwerke zwingt Regierungen und Betreiber, der Stilllegung Priorität einzuräumen. Veraltete Reaktoren, die Lagerung abgebrannter Brennelemente und Umweltrisiken beschleunigen die Investitionen in spezialisierte Stilllegungslösungen. Der wachsende Fokus auf nachhaltige Stilllegungsverfahren führt zudem zu höheren Ausgaben für technologiebasierte Methoden, die die Umweltbelastung minimieren.

- Regulatorischer Druck und Bedenken hinsichtlich der öffentlichen Sicherheit treiben die Einführung automatisierter, ferngesteuerter und umweltverträglicher Stilllegungstechniken voran. Regierungen schreiben strenge Sicherheitsprotokolle vor, wodurch eine hohe Nachfrage nach qualifizierten Dienstleistern entsteht. Dies hat Betreiber auch dazu ermutigt, in langfristige Überwachungslösungen und umweltfreundliche Abfallentsorgungssysteme zu investieren.

- Technologische Fortschritte, darunter Robotik, digitale Modellierung und Abfallmanagementsysteme, ermöglichen effizientere und sicherere Betriebsabläufe, reduzieren die Gefährdung von Menschen und minimieren die Umweltbelastung. Innovationen wie ferngesteuertes Schneiden, automatisierte Handhabung hochradioaktiver Abfälle und modulare Demontagestrategien verbessern die Projektgenauigkeit, senken die Betriebsrisiken und stärken die Sicherheitskultur.

- Beispielsweise setzten japanische Kernkraftwerksbetreiber im Jahr 2023 bei der Stilllegung von Kernkraftwerken fortschrittliche Roboterschneid- und Abfallentsorgungssysteme ein, um die Sicherheit und Betriebseffizienz zu erhöhen und gleichzeitig die gesetzlichen Vorgaben zu erfüllen. Die Integration digitaler Planungstools trug dazu bei, Ausfallzeiten zu reduzieren und die Koordination zwischen den verschiedenen Auftragnehmerteams zu verbessern, wodurch die Einhaltung der Vorschriften sichergestellt und die Gesamtprojektkosten gesenkt wurden.

- Während das steigende Sicherheitsbewusstsein und die zunehmenden regulatorischen Vorgaben den Markt antreiben, sind kontinuierliche Forschung und Entwicklung, die Einführung neuer Technologien und die Qualifizierung der Mitarbeiter unerlässlich für nachhaltiges Wachstum. Unternehmen, die in Innovation, Schulung und umweltbewusste Praktiken investieren, sind besser positioniert, um von der weltweit steigenden Nachfrage nach Anlagenrückbau zu profitieren.

Zurückhaltung/Herausforderung

Hohe Kosten von Stilllegungsprojekten und technische Komplexität

- Die hohen Investitions- und Betriebskosten im Zusammenhang mit der Stilllegung von Kernkraftwerken schränken die Akzeptanz ein, insbesondere in Schwellenländern. Spezialausrüstung, hochqualifiziertes Personal und die Einhaltung regulatorischer Vorgaben tragen zu erheblichen Ausgaben bei. Diese Kosten können den Projektstart verzögern und kleinere Betreiber vom Markteintritt ausschließen.

- Komplexe technische Anforderungen, darunter der Umgang mit radioaktiven Abfällen, die Eindämmung und der Rückbau von Reaktoren, stellen erhebliche operative Herausforderungen dar. Der Bedarf an Präzision und Sicherheit verlängert die Projektlaufzeiten und erhöht die Kosten. Darüber hinaus können unvorhergesehene standortspezifische Gegebenheiten zu Verzögerungen im Projektplan führen und zusätzliche Notfallplanungen erforderlich machen.

- Der Mangel an Fachkräften im Bereich der nuklearen Stilllegung behindert die Projektdurchführung, insbesondere in Regionen mit wenigen erfahrenen Dienstleistern. Die Ausbildung und Bindung qualifizierten Personals stellen weiterhin entscheidende Herausforderungen dar. Der Fachkräftemangel wirkt sich zudem auf die Einführung fortschrittlicher Technologien aus und schränkt die Kapazität zur gleichzeitigen Durchführung mehrerer Projekte ein.

- Beispielsweise sahen sich im Jahr 2024 mehrere Betreiber kleiner Kernkraftwerke in Osteuropa mit Projektverzögerungen und Kostenüberschreitungen konfrontiert, da der Zugang zu zertifizierten Stilllegungsexperten und moderner Ausrüstung eingeschränkt war. Diese Einschränkungen führten zu einer langsameren Abfallbeseitigung, längeren Reaktorrückbauzeiten und höheren Betriebskosten.

- Während sich technologische Lösungen weiterentwickeln, ist die Bewältigung von Kostendruck, Fachkräftemangel und betrieblichen Komplexitäten entscheidend für die Ausweitung der Marktdurchdringung und die Gewährleistung einer sicheren und zeitnahen Stilllegung weltweit. Die Beteiligten müssen sich auf integriertes Projektmanagement, Partnerschaften und technologiegetriebene Effizienzsteigerungen konzentrieren, um diese Herausforderungen zu meistern und das Marktpotenzial optimal auszuschöpfen.

Marktübersicht für Dienstleistungen im Bereich der nuklearen Stilllegung

Der Markt ist segmentiert nach Reaktortyp, Strategie, Kapazität und Anwendung.

- Nach Reaktortyp

Basierend auf dem Reaktortyp ist der Markt für Dienstleistungen im Bereich der nuklearen Stilllegung in Druckwasserreaktoren (PWR), Siedewasserreaktoren (BWR), Schwerwasser-Druckreaktoren (PHWR), gasgekühlte Reaktoren (GCR) und Sonstige unterteilt. Das PWR-Segment erzielte 2025 den größten Marktanteil, bedingt durch die hohe weltweite Verbreitung von PWRs und den steigenden Bedarf an sicherer und effizienter Stilllegung alternder Reaktoren. Stilllegungsprojekte für PWRs erfordern oft komplexe Planung und fortschrittliche technologische Lösungen und tragen daher maßgeblich zum Umsatz der Dienstleister bei.

Im SWR-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Anzahl alternder SWR-Anlagen, die das Ende ihrer Betriebsdauer erreichen. Der Einsatz fortschrittlicher Demontagetechniken, Robotik und KI-gestützter Projektplanung beschleunigt die Stilllegung von SWR-Anlagen und ermöglicht so einen sichereren Betrieb, ein geringeres Personenrisiko und optimierte Projektlaufzeiten.

- Nach Strategie

Auf Basis strategischer Überlegungen ist der Markt in Sofortrückbau, Aufgeschobener Rückbau und Einbettung unterteilt. Der Sofortrückbau hatte 2025 den größten Marktanteil, da Betreiber langfristige Wartungskosten und Strahlengefahren minimieren wollen. Diese Strategie erfordert eine schnelle Umsetzung mithilfe fortschrittlicher Technologien und spezialisierter Fachkräfte.

Die verzögerte Stilllegung dürfte zwischen 2026 und 2033 das stärkste Wachstum verzeichnen, bedingt durch die Präferenz der Betreiber, den radioaktiven Zerfall vor der Stilllegung abzuwarten. Dieser Ansatz reduziert das Risiko der Strahlenbelastung und schafft Zeit für die technologische Weiterentwicklung, wodurch er in verschiedenen Regionen zunehmend an Bedeutung gewinnt.

- Nach Kapazität

Basierend auf der Kapazität ist der Markt in bis zu 800 MW, 801–1.000 MW und über 1.000 MW unterteilt. Reaktoren mit einer Leistung von über 1.000 MW erzielten 2025 den größten Marktanteil, was auf ihren weitverbreiteten Einsatz und die hohe Komplexität der Stilllegung von Großreaktoren zurückzuführen ist, wodurch ein erheblicher Bedarf an spezialisierten Dienstleistungen entsteht.

Im Segment der Reaktoren mit einer Leistung von 801 MW bis 1.000 MW wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum verzeichnet. Grund dafür ist die steigende Anzahl von Reaktoren mittlerer Kapazität, die sich dem Ende ihrer Lebensdauer nähern und technologisch fortschrittliche Stilllegungslösungen benötigen. Dienstleister konzentrieren sich auf effiziente und kostengünstige Strategien für diese Reaktoren, um Projektdauer und Sicherheit zu optimieren.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in kommerzielle Leistungsreaktoren, Prototypenreaktoren und Forschungsreaktoren unterteilt. Kommerzielle Leistungsreaktoren hielten 2025 den größten Marktanteil, bedingt durch die große Anzahl an in Betrieb befindlichen Leistungsreaktoren, die die Stilllegungsphase erreichen, und die hohen regulatorischen Anforderungen an deren sicheren Rückbau.

Forschungsreaktoren werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus auf akademische und experimentelle Kernkraftwerke. Der Einsatz ferngesteuerter Demontage und fortschrittlicher Abfallmanagementtechnologien in Forschungsreaktoren gewährleistet minimale Risiken und eine höhere Betriebseffizienz.

Regionale Analyse des Marktes für Dienstleistungen im Bereich der nuklearen Stilllegung

- Nordamerika dominierte 2025 den Markt für Dienstleistungen im Bereich der nuklearen Stilllegung mit dem größten Umsatzanteil von 36,75 %. Treiber dieser Entwicklung waren die wachsende Zahl alternder nuklearer Anlagen, strenge regulatorische Anforderungen und hohe Investitionen in sichere und effiziente Stilllegungslösungen.

- Betreiber und Regierungen in der Region legen Wert auf die Einhaltung von Umwelt- und Sicherheitsvorschriften, was die Nachfrage nach fortschrittlichen Rückbautechnologien wie Robotik, automatisierten Abfallentsorgungssystemen und digitalen Überwachungsplattformen erhöht.

- Diese weitverbreitete Akzeptanz wird zudem durch eine gut etablierte nukleare Infrastruktur, die Verfügbarkeit qualifizierter Fachkräfte und eine starke staatliche Förderung unterstützt, wodurch Nordamerika zu einem Schlüsselmarkt für Stilllegungsprojekte wird.

Markteinblicke in den US-amerikanischen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung

Der US-amerikanische Markt für Dienstleistungen im Bereich der nuklearen Stilllegung erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Stilllegung älterer Reaktoren und der wachsende Fokus auf nukleare Sicherheit und Umweltauflagen. Energieversorger investieren verstärkt in Sofort- und Spätrückbaustrategien, unterstützt durch fortschrittliche digitale und robotische Lösungen. Der Einsatz von vorausschauender Wartung, KI-gestützter Projektplanung und automatisierten Abfallmanagementsystemen steigert die Projekteffizienz und -sicherheit zusätzlich. Staatliche Förderprogramme und die regulatorische Aufsicht fördern weiterhin das Marktwachstum in den USA.

Markteinblicke in den europäischen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung

Der europäische Markt für Dienstleistungen im Bereich der nuklearen Stilllegung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber ist die geplante Abschaltung älterer Reaktoren in Frankreich, Deutschland und Großbritannien. Strenge regulatorische Rahmenbedingungen, Bedenken hinsichtlich der öffentlichen Sicherheit und ein starker Fokus auf ökologische Nachhaltigkeit beschleunigen die Einführung fortschrittlicher Stilllegungstechnologien. Europäische Betreiber setzen zunehmend auf Strategien der sofortigen Demontage und Einkapselung und integrieren Robotik und digitale Überwachung für eine effiziente und sichere Projektabwicklung.

Markteinblicke in den britischen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung

Der britische Markt für Dienstleistungen im Bereich der nuklearen Stilllegung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die laufende Stilllegung älterer Reaktoren und staatliche Initiativen zur Förderung sicherer Rückbauverfahren. Das zunehmende öffentliche Bewusstsein für nukleare Sicherheit in Verbindung mit Investitionen in fortschrittliche Technologien ermutigt Energieversorgungsunternehmen zur Einführung automatisierter und ferngesteuerter Stilllegungslösungen. Das regulatorische Umfeld und die Fördermittel in Großbritannien treiben das Marktwachstum weiterhin an, insbesondere bei kommerziellen Kraftwerks- und Forschungsreaktorprojekten.

Markteinblicke in den deutschen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung

Der deutsche Markt für Dienstleistungen im Bereich des nuklearen Rückbaus wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die deutsche Atompolitik und der Fokus auf nachhaltige und sichere Rückbaumethoden. Deutschlands technologisch fortschrittliche Infrastruktur unterstützt den Einsatz von Robotik, KI-gestützter Projektplanung und hocheffizienten Abfallentsorgungssystemen. Betreiber bevorzugen zunehmend Sofort- und verzögerte Rückbaustrategien, um die Einhaltung strenger Umwelt- und Sicherheitsvorschriften zu gewährleisten.

Markteinblicke für Dienstleistungen im Bereich der nuklearen Stilllegung im asiatisch-pazifischen Raum

Der Markt für Rückbaudienstleistungen im Nuklearbereich im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl alternder Kernkraftwerke in Ländern wie China, Japan und Indien. Zunehmende Investitionen in Kernenergie, verbunden mit staatlicher Unterstützung für sichere Rückbauverfahren, fördern die Marktakzeptanz. Die Region setzt auf fortschrittliche Rückbautechnologien, darunter Robotik, automatisiertes Abfallmanagement und digitale Überwachungssysteme, um die betriebliche Effizienz zu steigern und die Strahlenbelastung für Menschen zu reduzieren.

Markteinblicke in den japanischen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung

Der japanische Markt für Dienstleistungen im Bereich der nuklearen Stilllegung wird aufgrund der hohen Sicherheitsstandards des Landes, des Alters der Kernreaktoren und der zunehmenden staatlichen Investitionen in Stilllegungsinitiativen voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Fortschrittliche Technologien, darunter ferngesteuerte Robotik und KI-basierte Projektplanungstools, werden zunehmend eingesetzt, um Sicherheit und Effizienz zu verbessern. Die Anwendung dieser Lösungen sowohl in kommerziellen als auch in Forschungsreaktoren treibt die Marktexpansion zusätzlich an.

Markteinblicke in den chinesischen Markt für Dienstleistungen im Bereich der nuklearen Stilllegung

Der chinesische Markt für Dienstleistungen im Bereich der nuklearen Stilllegung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der Kernenergie in China, die wachsende Anzahl betriebsbereiter Reaktoren und die regulatorischen Bestrebungen für sichere Stilllegungsverfahren zurückzuführen. China konzentriert sich auf Strategien für den sofortigen und verzögerten Rückbau und integriert fortschrittliche Robotik und automatisierte Abfallentsorgungssysteme, um die Sicherheit und die betriebliche Effizienz zu erhöhen. Starke staatliche Unterstützung, ein wachsendes öffentliches Bewusstsein und die technologischen Kompetenzen des Landes sind Schlüsselfaktoren für das Wachstum des chinesischen Marktes.

Marktanteil für Dienstleistungen im Bereich der nuklearen Stilllegung

Die Branche der Dienstleistungen im Bereich der nuklearen Stilllegung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AECOM (USA)

- Orano USA (US)

- Babcock International Group PLC (UK)

- Studsvik AB (Schweden)

- Westinghouse Electric Company LLC (USA)

- Ansaldo Energia (Italien)

- Enercon (Deutschland)

- EnergySolutions (USA)

- Der staatliche Atomenergiekonzern ROSATOM (Russland)

- KDC (Veolia) (Frankreich)

- NUVIA (Frankreich)

- Groupe ONET (SA) (Frankreich)

- Sogin SpA (Italien)

- Fluor Corporation (USA)

- NorthStar Group Services, Inc. (USA)

- SNC-Lavalin-Gruppe (Kanada)

- PreussenElektra GmbH (Deutschland)

- NUKEM Technologies (Deutschland)

- GNS (Deutschland)

- Manafort Brothers Incorporated (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.