Global Obesity Prescription Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.47 Billion

USD

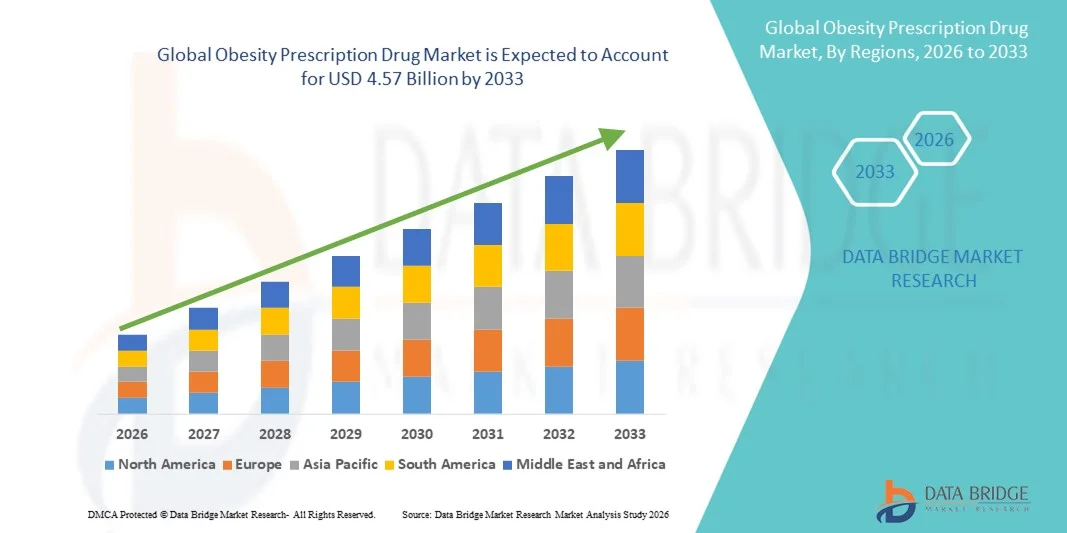

4.57 Billion

2025

2033

USD

2.47 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 4.57 Billion | |

| % | |

|

Global Obesity Prescription Drug Market Segmentation, Nach Typ (Lipase Inhibitors, Appetite Suppressants, GLP-1 Receptor Agonists, Kombinationstherapie und andere), Endbenutzer (Erwachsene und Kinder)- Industrietrends und Prognose bis 2033

Fettleibigkeit Verschreibung Drogenmarkt Größe

- Die globale Fettleibigkeit verschreibungspflichtige Drogenmarktgröße wurde bei2,47 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen4,57 Milliarden USD bis 2033, beiCAGR von 8.00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Präsenz von Adipositas weltweit, das zunehmende Bewusstsein für Adipositas-bezogene Gesundheitsrisiken und die zunehmende Übernahme von verschreibungspflichtigen Medikamenten als bevorzugte Behandlungsoption gegenüber chirurgischen Eingriffen gefördert.

- Darüber hinaus beschleunigen die Fortschritte bei Arzneimittelformulierungen, die Entwicklung von Kombinationstherapien und die starke Unterstützung von Gesundheitsdienstleistern die Aufnahme von Medikamentenlösungen zur Adipositas-Beschreibung, wodurch das Wachstum der Industrie deutlich gesteigert wird.

Adipositas Verschreibung Drogenmarkt Analyse

- Adipositas verschreibungspflichtige Medikamente, die eine klinisch validierte pharmakologische Unterstützung bei der Gewichtsmanagement- und Stoffwechselregulierung bieten, sind aufgrund ihrer bewährten Wirksamkeit, Bequemlichkeit und Integration mit umfassenden Lebensstil- und Medizinmanagement-Programmen immer wichtigere Bestandteile moderner Adipositas-Behandlungsstrategien in Krankenhaus- und Ambulanz-Einstellungen.

- Die eskalierende Nachfrage nach Fettleibigkeit verschreibungspflichtigen Medikamenten wird in erster Linie durch die zunehmende globale Prävalenz der Fettleibigkeit, das zunehmende Bewusstsein für adipositasbedingte chronische Zustände, die zunehmende Arztpräferenz für frühe pharmakologische Eingriffe und eine starke Verschiebung in effektive, langfristige, nicht-chirurgische Gewichtsverlust Lösungen gefördert.

- Nordamerika dominierte den Fett verschreibungspflichtigen Drogenmarkt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, unterstützt durch hohe Fettleibigkeitsraten, starke verschreibungspflichtige Medikamentenannahme, fortschrittliche Gesundheitsinfrastruktur und die frühe Verfügbarkeit von neuartigen FDA-genehmigten Gewichtsverlust Medikamente in den USA.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region in der Fettleibigkeit verschreibungspflichtigen Drogenmarkt während der Prognosezeit, Registrierung einer CAGR von 9,9%, angetrieben durch schnell wachsende Fettleibigkeit Prävalenz, veränderte Lebensstile, steigende Gesundheitsausgaben und wachsendes Bewusstsein in Ländern wie China und Indien

- Das Segment GLP-1 Receptor Agonists dominierte den größten Marktanteil von rund 48,6% im Jahr 2025, der durch starke klinische Wirksamkeit in Gewichtsreduktion, Appetitkontrolle und glykämische Regulation getrieben wurde.

Bericht Umfang und Adipositas Verschreibung Drogenmarktsegmentierung

| Attribute | Adipositas Verschreibung Drogen-Key-Markt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Novo Nordisk(Dänemark) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Adipositas Drogenmarkt Trends

Fokussierung auf effektives Gewichtmanagement und Adipositas-Prävention

- Ein bedeutender und beschleunigender Trend im globalen Fettleibigkeitsverschreibungs-Drogenmarkt ist der wachsende Schwerpunkt auf pharmakologischen Lösungen für das Fettleibigkeitsmanagement, die von der steigenden Prävalenz von Fettleibigkeit, lebensbedingten Störungen und metabolischen Syndromen in den entwickelten und Entwicklungsregionen angetrieben werden.

- So erweiterte Novo Nordisk im Jahr 2024 die globale Reichweite seiner GLP-1-Rezeptor-Agonisten-Therapie in Nordamerika, Europa und Asien-Pazifik, um Patienten mit Fettleibigkeit und verwandten Komorbiditäten wie Typ 2 Diabetes und Herz-Kreislauf-Erkrankungen anzusprechen.

- Fortschritte in Arzneimittelformulierungen, wie Kombinationstherapien, erweiterte Freisetzungsvarianten und verbesserte Wirksamkeit bei minimalen Nebenwirkungen, ziehen eine größere Patientenbasis an und erweitern Behandlungsoptionen

- Die Integration von Fettleibigkeit verschreibungspflichtigen Medikamenten mit digitalen Gesundheitsplattformen für Patientenüberwachung, Compliance-Tracking und Ergebnismessung verbessert das Gesamtmanagement der Fettleibigkeit weltweit

- Die zunehmende Sensibilisierung für gewichtsbedingte Gesundheitsrisiken und eine zunehmende Anzahl von Gesundheitsinitiativen zur Förderung von Gewichtsmanagementprogrammen verstärken die Nachfrage nach pharmakologischen Interventionen

- Dieser Trend zu evidenzbasierten, klinisch unterstützten Adipositas-Behandlungen verwandelt die globale Adipositas-Management-Landschaft und formt den Ansatz zur präventiven und therapeutischen Betreuung

Adipositas Verschreibung Drogenmarkt Dynamik

Fahrer

Rising Prevalence of Obesity and Lifestyle Disorders

- Die globale Zunahme der Fettleibigkeitsquoten, sedentäre Lebensstile, ungesunde Ernährungsmuster und damit verbundene Komorbiditäten ist ein primärer Treiber für das Wachstum des Fettleibigkeit verschreibungspflichtigen Drogenmarktes

- So berichtete Eli Lilly im Jahr 2023 einen Anstieg bei der Annahme seiner Fettleibigkeitsmedikamente in mehreren Regionen wie Nordamerika, Europa und Lateinamerika, was die wachsende klinische Nachfrage nach wirksamen pharmakologischen Interventionen widerspiegelte.

- Healthcare-Anbieter und politische Entscheidungsträger beleuchten frühe Interventions- und langfristige Managementstrategien, die mehr Patienten dazu veranlassen, neben Lifestyle-Modifikationsprogrammen verschreibungspflichtige Behandlungen zu suchen

- Regierungsinitiativen, Erstattungspolitiken und Sensibilisierungskampagnen zur Verringerung der Fettleibigkeitsprävalenz treiben auch die Markterweiterung voran

- Die steigende Akzeptanz pharmakologischer Therapien im Rahmen umfassender Fettleibigkeitsmanagementprogramme trägt zu einem stetigen Wachstum des Marktes bei

Zurückhaltung/Challenge

Hohe Kosten, Nebenwirkungen und eingeschränkte Zugänglichkeit

- Die hohen Kosten für fortgeschrittene Fettleibigkeit verschreibungspflichtige Medikamente können den Patientenzugang begrenzen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsversorgung begrenzt ist

- So verzögerten im Jahr 2024 mehrere Gesundheitssysteme in Südostasien die Einführung neuer GLP-1-Rezeptor-Agonisten-Therapien aufgrund von Preis- und Rückerstattung Herausforderungen

- Potenzielle Nebenwirkungen, einschließlich gastrointestinale Beschwerden, Übelkeit und Risiko langfristiger Komplikationen, können die Patientenhaftung reduzieren und den weit verbreiteten Gebrauch begrenzen

- Regulatorische Einschränkungen, unterschiedliche Zulassungszeiträume in Regionen und die Notwendigkeit einer strengen klinischen Validierung für neue Medikamente können auch das Marktwachstum behindern

- Die Bewältigung dieser Herausforderungen durch kostengünstigere Behandlungsoptionen, Patientenerziehungsprogramme, erweiterte Versicherungsdeckung und kontinuierliche Sicherheitsüberwachung wird entscheidend für ein nachhaltiges Wachstum im globalen Drogenmarkt für Fettleibigkeit sein

Adipositas Verschreibung Drogenmarkt Anwendungsbereich

Der Markt wird auf Basis von Typ und Endbenutzer segmentiert.

- Typ

Auf der Grundlage des Typs wird der Fettleibigkeit verschreibungspflichtige Drogenmarkt in Lipase Inhibitors, Appetite Suppressants, GLP-1 Receptor Agonists, Kombinationstherapie und andere segmentiert. Das Segment GLP-1 Receptor Agonists dominierte den größten Marktanteil von rund 48,6% im Jahr 2025, der durch eine starke klinische Wirksamkeit in der Gewichtsreduktion, Appetitkontrolle und glykämische Regulation getrieben wurde. Diese Medikamente haben durch bewährte Langzeitergebnisse und günstige Sicherheitsprofile eine schnelle Arzt- und Patientenaufnahme gewonnen. Die zunehmende Prävalenz von Fettleibigkeitskomorbiditäten wie Typ-2-Diabetes und Herz-Kreislauferkrankungen unterstützt die Adoption weiter. Regulatorische Zulassungen auf den großen Märkten und eine starke Erstattungsdeckung erhöhen die Zugänglichkeit. Pharmazeutische Innovation, einschließlich einmal wöchentlich injizierbare Formulierungen, verbessert die Patientenhaftung. Aggressive Marketingstrategien von führenden Akteuren tragen ebenfalls zur Dominanz bei. In Nordamerika und Europa verschreibungspflichtige Mengen zu erhöhen, verstärkt die Marktführerschaft. Der klinische Studienerfolg und die Inklusion stärken das Vertrauen der Ärzte. Wachsendes Bewusstsein für metabolische Gesundheit weitere Kraftstoffe Nachfrage. Das Segment profitiert von einer starken Pipeline-Entwicklung. Insgesamt bleiben GLP-1 Medikamente der Grundstein für pharmakologisches Fettleibigkeitsmanagement.

Das Segment Combination Therapy wird voraussichtlich die schnellste CAGR von 22,4% von 2026 bis 2033 bezeugen, die durch die zunehmende Nachfrage nach multimechanischen Behandlungsansätzen angetrieben wird. Kombinationsmedikamente bieten synergistische Vorteile, indem sie gleichzeitig Appetit, Stoffwechsel und Fettabsorption ansprechen. Ärzte verschreiben zunehmend Kombinationstherapien für Patienten mit schwerer oder behandlungsresistenter Fettleibigkeit. Klinische Nachweise, die eine verbesserte Wirksamkeit gegenüber der Monotherapie zeigen, unterstützen das Wachstum. FuE-Investitionen beschleunigen die Entwicklung neuer Kombinationen. Regulierungsbehörden zeigen eine größere Akzeptanz von Kombinationsdrogenzulassungen. Ausweitung der Patientenpopulationen, die eine personalisierte Behandlung suchen, erhöhen die Nachfrage weiter. Verbesserte Toleranzprofile verbessern die Einhaltung. In den entwickelten und aufstrebenden Märkten wächst die Annahme rasch. Erhöhte Fettleibigkeitsprävalenz bei jüngeren Erwachsenen unterstützt die Aufnahme. Strategische Partnerschaften zwischen Pharmaunternehmen beschleunigen die Kommerzialisierung. Dieses Segment stellt die Zukunft der Fettleibigkeit Drogeninnovation dar.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Fettleibigkeitsverschreibungs-Drogenmarkt in Erwachsene und Kinderarzt segmentiert. Das Segment Erwachsene entfiel auf den größten Marktanteil von etwa 72,9 % im Jahr 2025, was durch die hohe Prävalenz der Adipositas bei den erwerbstätigen und älteren Bevölkerungen bedingt ist. Sedentäre Lebensstile, ungesunde Ernährungsmuster und steigende Stressniveaus erhöhen die Fettleibigkeitsraten bei Erwachsenen deutlich. Erwachsene sind eher pharmakologische Behandlung aufgrund von Fettleibigkeit-bedingten Komplikationen wie Diabetes und Hypertonie suchen. Höhere Gesundheitsausgaben Kapazität unterstützt verschreibungspflichtige Drogen Adoption. Ärzte verschreiben häufig langfristige Fettleibigkeit Medikamente für Erwachsene. Starke Versicherungsdeckung in entwickelten Ländern unterstützt weiterhin die Dominanz. Das zunehmende Bewusstsein für gewichtsbezogene Gesundheitsrisiken fördert die frühzeitige Intervention. Die Verfügbarkeit von klinischen Studien für Erwachsene beschleunigt die Zulassung von Arzneimitteln. Corporate Wellness Programme fördern indirekt die Therapieaufnahme. Die zunehmende Urbanisierung trägt zu einer anhaltenden Nachfrage bei. Erwachsene bleiben die primäre Zielpopulation für Fettleibigkeitspharmakotherapie.

Das pädiatrische Segment soll die schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 registrieren, die durch den alarmierenden Anstieg der Kindheits-Adipositas weltweit ausgelöst wird. Erhöhung der Bildschirmzeit, reduzierte körperliche Aktivität und schlechte Ernährungsgewohnheiten tragen zur pädiatrischen Fettleibigkeit bei. Regierungen und Gesundheitsorganisationen begreifen frühe Interventionsstrategien. Die Ausweitung der klinischen Forschung auf sichere pädiatrische Fettleibigkeit Drogen unterstützt das Marktwachstum. Regulatorische Zulassungen für jugendliche Fettleibigkeitsbehandlungen nehmen zu. Parentales Bewusstsein für langfristige gesundheitliche Folgen Kraftstoffnachfrage. Pädiatrische Endokrinologen empfehlen neben der Lifestyle-Modifikation zunehmend die Pharmakotherapie. Die Programme zur Gesundheitsvorsorge unterstützen die frühe Diagnose. Pharmaunternehmen investieren in altersspezifische Formulierungen. Verbesserte Sicherheitsdaten erhöhen das Vertrauen der Ärzte. Aufstrebende Märkte zeigen ein starkes Wachstumspotenzial. Dieses Segment wird voraussichtlich im Prognosezeitraum deutliche Traktionen erzielen.

Adipositas Drogenmarkt Regionale Analyse

- Nordamerika dominierte den Fettleibigkeit verschreibungspflichtigen Drogenmarkt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, unterstützt durch hohe Fettleibigkeit Prävalenz, starke verschreibungspflichtige Arzneimittel Adoption, fortgeschrittene Gesundheitsinfrastruktur und die frühe Verfügbarkeit von FDA-genehmigten Gewichtsverlust Medikamente

- Die Region profitiert von einem weit verbreiteten Arztbewusstsein, einem starken Rückerstattungsrahmen und einer schnellen Aufnahme neuartiger pharmakologischer Therapien zur chronischen Gewichtsmanagement

- Die steigende Nachfrage nach langfristiger Fettleibigkeitsbehandlung, kombiniert mit kontinuierlichen klinischen Fortschritten und einer starken pharmazeutischen FuE-Aktivität, verstärkt weiterhin die führende Position Nordamerikas in der öffentlichen und privaten Gesundheitsversorgung

US-Adipositas-Beschreibung Drogenmarkt Insight

Der US-amerikanische Fettleibigkeit verschreibungspflichtige Drogenmarkt entfiel 2025 auf den größten Umsatzanteil in Nordamerika, der durch hohe Fettleibigkeitsinzidenz, frühe regulatorische Zulassungen von Gewichtsverlust Medikamente der nächsten Generation und starken Patientenzugang zu verschreibungspflichtigen Therapien getrieben wurde. Die Präsenz großer Pharmaunternehmen, umfangreiche klinische Studientätigkeit und eine günstige Versicherungsdeckung für die Fettleibigkeitsbehandlung beschleunigen das Marktwachstum. Darüber hinaus steigt die zunehmende Wahrnehmung von Obesity-bezogenen Komorbiditäten wie Diabetes und Herz-Kreislauf-Erkrankungen an der langfristigen Nachfrage nach verschreibungspflichtigen Gewichtsmanagement-Lösungen.

Europa Fettleibigkeit Verschreibung Drogenmarkt Insight

Der Europa-Adipositas-Verschreibungs-Drogenmarkt wird in einem stetigen CAGR während des Prognosezeitraums entwickelt, unterstützt durch wachsendes Fettleibigkeitsbewusstsein, Verbesserung des Zugangs zu pharmakologischen Behandlungen und Erhöhung der Gesundheitsausgaben. Regulatorische Zulassungen von innovativen Anti-Obesity-Medikamenten und die Ausweitung der Arztakzeptanz von verschreibungspflichtigen Interventionen tragen zur Markterweiterung bei. Das Wachstum wird sowohl im Krankenhaus als auch ambulant beobachtet, insbesondere in westeuropäischen Ländern.

U.K. Adipositas Verschreibung Drogenmarkt Insight

Der US-amerikanische Adipositas-verschreibungspflichtige Drogenmarkt wird mit einem bemerkenswerten CAGR wachsen, angetrieben durch steigende Fettleibigkeit Prävalenz und zunehmende Regierung Fokus auf präventive Gesundheitsversorgung. Der National Health Service (NHS) erweitert allmählich den Zugang zu verschreibungspflichtigen Fettleibigkeitsbehandlungen, insbesondere für risikoreiche Patienten. Die zunehmende Sensibilisierungskampagne und die Verbesserung der klinischen Leitlinien für das Fettleibigkeitsmanagement unterstützen das Marktwachstum weiter.

Deutschland Fettleibigkeit Verschreibung Drogenmarkt Insight

Der deutsche Fettleibigkeitsverschreibungsmarkt soll sich bei einem beträchtlichen CAGR ausweiten, unterstützt von einer starken Gesundheitsinfrastruktur und einer zunehmenden Akzeptanz von pharmazeutischen Fettleibigkeitsbehandlungen. Steigende Diagnostikraten, wachsender Arzt Adoption von evidenzbasierten Gewichtsverlust Medikamente, und günstige Rückerstattung Politiken stärken die Nachfrage. Deutschlands Schwerpunkt auf chronischem Krankheitsmanagement richtet sich gut an die wachsende Rolle von verschreibungspflichtigen Medikamenten bei der Fettleibigkeitsbehandlung.

Asien-Pazifik Fettleibigkeit Verschreibung Drogenmarkt Insight

Der asiatisch-pazifische Fettleibigkeit verschreibungspflichtige Drogenmarkt wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein und ein CAGR von 9,9% registriert. Das Wachstum wird durch schnell wachsende Fettleibigkeitsraten, veränderte Ernährungsgewohnheiten, steigende Einwegeinkommen und erweiterten Zugang zu Gesundheitsdienstleistungen angetrieben. Regierungen in der ganzen Region legen im Rahmen breiterer Initiativen der öffentlichen Gesundheit mehr Gewicht auf das Fettleibigkeitsmanagement und schaffen starke Wachstumschancen für verschreibungspflichtige Arzneimittelhersteller.

Japan Adipositas Verschreibung Drogenmarkt Insight

Der japanische Fettleibigkeit verschreibungspflichtige Drogenmarkt zeugt von einem allmählichen Wachstum aufgrund der zunehmenden lebenswichtigen Gesundheitsprobleme und der zunehmenden Sensibilisierung für adipositasassoziierte Risiken. Während traditionell konservativ in der Fettleibigkeit Pharmakotherapie Adoption, wachsende klinische Beweise und Arzt Akzeptanz von verschreibungspflichtigen Behandlungen unterstützen Markterweiterung. Eine alternde Bevölkerung und zunehmende Stoffwechselstörungsprävalenz tragen ebenfalls dazu bei.

China Adipositas Verschreibung Drogenmarkt Insight

Der China Fettleibigkeit verschreibungspflichtige Drogenmarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der von einer sich schnell erweiternden fettleibigen Bevölkerung, Urbanisierung und wechselnden Lebensstilen angetrieben wird. Die zunehmende Regierung konzentriert sich auf die chronische Krankheitsprävention, die Verbesserung des Zugangs zu verschreibungspflichtigen Therapien und die wachsenden Investitionen von inländischen und multinationalen Pharmaunternehmen beschleunigen das Marktwachstum. Die Sensibilisierung und die Ausweitung der Gesundheitsversorgung werden voraussichtlich die Position Chinas auf dem regionalen Markt weiter stärken.

Fettleibigkeit Verschreibung Drogenmarkt Aktien

Die Drogenindustrie der Adipositas wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Novo Nordisk (Dänemark)

• Eli Lilly und Company (USA)

• Pfizer Inc. (USA)

• F. Hoffmann-La Roche Ltd. (Schweiz)

• AstraZeneca plc (USA)

• Sanofi S.A. (Frankreich)

• Boehringer Ingelheim (Deutschland)

• GlaxoSmithKline plc (USA)

• AbbVie Inc. (USA)

• Takeda Pharmaceutical Company Limited (Japan)

• Amgen Inc. (USA)

• Bayer AG (Deutschland)

• Johnson & Johnson (US)

• Merck & Co., Inc. (USA)

• Teva Pharmaceutical Industries Ltd.

• VIVUS Inc. (USA)

• Currax Pharmaceuticals LLC (USA)

• Arena Pharmaceuticals (US)

• Orexigen Therapeutics (USA)

• Zydus Lifesciences Ltd. (Indien)

Neueste Entwicklungen im globalen Fettleibigkeitsverschreibungspflichtigen Drogenmarkt

- Im Dezember 2025 genehmigte die US Food and Drug Administration (FDA) die erste täglich orale Version von Wegovy, einem Fettleibigkeitsmedikament mit 25 mg Semaglutid, das für die chronische Gewichtsabnahme bei Erwachsenen entwickelt wurde. Dieser orale GLP-1-Rezeptor-Agonist markiert einen bedeutenden Meilenstein in der Fettleibigkeitsbehandlung, indem er eine Alternative zu wöchentlichen Injektionen, Verbesserung der Bequemlichkeit und Einhaltung für Patienten mit Fettleibigkeit oder übergewichtigen Bedingungen mit Komorbiditäten bietet. Klinische Testdaten zeigten einen signifikanten Gewichtsverlust, vergleichbar mit der injizierbaren Version, mit etwa 16,6% mittleren Körpergewichtsreduktion, und hervorgehobene Vorteile auf Herz-Kreislauf-Risiko — unterstrich eine Verschiebung in Richtung zugänglicher pharmakologische Therapien für Fettleibigkeit

- Im März 2025 startete Eli Lilly offiziell sein Gewichtsverlust Medikament Mounjaro (tirzepatide) in Indien, nachdem er die Zulassung des Landes Drogenregulator erhalten hatte. Der Start erweiterte den Zugang in einem der weltweit größten und am schnellsten wachsenden Märkte für Fettleibigkeits- und Stoffwechselerkrankungen, der die doppelte Belastung von Fettleibigkeit und Typ-2-Diabetes in der Region anspricht. Dieser Schritt schloss sich mit der globalen Strategie von Lilly zusammen, um die Reichweite seines dualen GIP/GLP-1-Rezeptor-Agonisten zu erweitern und seine Präsenz in Schwellenländern neben etablierten Märkten in Europa und Nordamerika zu stärken.

- Im Mai 2025 bereitete sich der dänische Pharmakonzern Novo Nordisk darauf vor, sein Blockbuster-injizierbares Fettleibigkeitsmedikament Wegovy in Indien einzuführen und sich darauf vorzubereiten, eine schnell wachsende Behandlungslandschaft zu erschließen, da die lokale Nachfrage nach GLP-1-basierten Therapien wächst. Wegovy’s Eintrag in Indien stellt eine wichtige strategische Expansion in Asien dar, da es auf globalen Rezepttrends und steigender Fettleibigkeitsbewusstsein baut

- Im Dezember 2024 zeigten die großen Head-to-head-Studienergebnisse, die im New England Journal of Medicine veröffentlicht wurden, Zepbound im durchschnittlichen Gewichtsverlust bei Erwachsenen mit Fettleibigkeit, mit etwa 20% Körpergewichtsreduktion im Vergleich zu etwa 14% mit Wegovy, die wettbewerbsfähige Verschiebung in Richtung dual-agonistische Therapien, die sowohl GLP-1 als auch GIP-Pfaden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.