Global Office Based Surgical Product Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.81 Billion

USD

3.36 Billion

2024

2032

USD

1.81 Billion

USD

3.36 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.36 Billion | |

| % | |

|

Globale Marktsegmentierung für chirurgische Produkte für die Praxis nach Produkt (Defibrillatoren, Beatmungsgeräte, Geräte zur Überwachung der Vitalfunktionen, Notfallwagen, Reanimationsgeräte, Anästhesiegeräte und andere), Anwendung (HNO, Augenheilkunde, Dermatologie, Gynäkologie und andere), Modalität (tragbar und installiert), Vertriebskanal (Direktausschreibungen, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Produkte für die Praxis

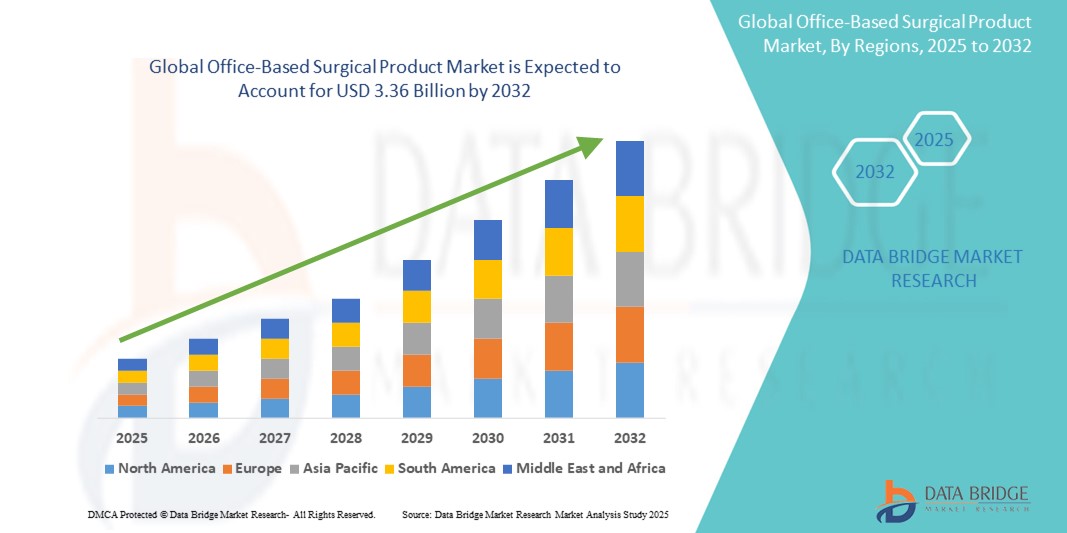

- Der globale Markt für Produkte für die ambulante Chirurgie wird im Jahr 2024 auf 1,81 Milliarden US-Dollar geschätzt und soll bis 2032 3,36 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verlagerung von Krankenhauseingriffen hin zu ambulanten Operationen vorangetrieben, unterstützt durch Fortschritte bei minimalinvasiven Technologien und verbesserter chirurgischer Instrumentierung. Diese Trends machen ambulante Operationen rentabler und kostengünstiger und führen zu einer breiteren Akzeptanz in der Dermatologie, Gynäkologie, Augenheilkunde, HNO und anderen Fachgebieten.

- Darüber hinaus machen die steigende Patientenpräferenz für ambulante Behandlungen, kürzere Genesungszeiten und geringere Gesundheitskosten praxisbasierte chirurgische Produkte zu einem unverzichtbaren Bestandteil der modernen ambulanten Versorgung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von praxisbasierten chirurgischen Produktlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Produkte für die Praxis

- Produkte für die Praxischirurgie, darunter Instrumente, Geräte und Verbrauchsmaterialien für minimalinvasive und routinemäßige ambulante Eingriffe, werden aufgrund ihrer Kosteneffizienz, ihres Komforts und des geringeren Bedarfs an Krankenhausinfrastruktur zu einem unverzichtbaren Bestandteil der modernen Gesundheitsversorgung. Diese Produkte ermöglichen es Kliniken, Eingriffe wie dermatologische Operationen, Kataraktoperationen und kleinere orthopädische Behandlungen effizienter durchzuführen.

- Die steigende Nachfrage nach Produkten für die ambulante Chirurgie ist vor allem auf die zunehmende Präferenz für ambulante Behandlungen, das steigende Behandlungsaufkommen aufgrund der alternden Bevölkerung, den Fortschritt in der Medizintechnik und den zunehmenden Kostendruck auf die Gesundheitssysteme weltweit zurückzuführen.

- Nordamerika dominierte den Markt für ambulante chirurgische Produkte mit dem größten Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die hohe Akzeptanz minimalinvasiver chirurgischer Technologien zurückzuführen. Die USA bleiben der wichtigste Marktteilnehmer mit starkem Wachstum in dermatologischen, augenärztlichen und gynäkologischen Kliniken, unterstützt durch kontinuierliche Innovationen führender Medizinproduktehersteller.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für ambulante chirurgische Produkte sein. Von 2025 bis 2032 wird ein CAGR von 9,2 % prognostiziert. Grund hierfür sind der rasch zunehmende Zugang zur Gesundheitsversorgung, die Urbanisierung und steigende Investitionen in die primäre und ambulante Gesundheitsversorgung in Ländern wie China, Indien und Südostasien.

- Das Segment der tragbaren Geräte dominierte den Markt für praxisbasierte chirurgische Produkte mit einem Umsatzanteil von 57,6 % im Jahr 2024. Dies ist auf die Flexibilität und Mobilität zurückzuführen, die es Ärzten in beengten Verhältnissen bietet. Diese Geräte eignen sich besonders für Mehrraumpraxen oder kleine Praxen, in denen Mobilität unerlässlich ist.

Berichtsumfang und Marktsegmentierung für ambulante chirurgische Produkte

|

Eigenschaften |

Wichtige Markteinblicke in Produkte für die ambulante Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Produkte für die Praxis

„ Wachsende Verlagerung hin zu minimalinvasiven und ambulanten Verfahren “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ambulante chirurgische Produkte ist die zunehmende Präferenz für minimalinvasive Eingriffe, die sowohl ambulant als auch in der Praxis durchgeführt werden. Dieser Wandel ist maßgeblich auf die Weiterentwicklung chirurgischer Instrumente, kürzere Genesungszeiten der Patienten und die Kosteneffizienz im Vergleich zu stationären Krankenhausoperationen zurückzuführen.

- So ist beispielsweise die Nachfrage nach dermatologischen und ophthalmologischen Eingriffen stark gestiegen, da kompakte und spezialisierte Instrumente verfügbar sind, die es Ärzten ermöglichen, Operationen in klinischen Umgebungen durchzuführen, ohne dass ein Krankenhausaufenthalt erforderlich ist.

- Die Entwicklung energiebasierter Geräte, Endoskopiesysteme und kompakter chirurgischer Bildgebungsinstrumente ermöglicht es Fachärzten für HNO, Gynäkologie und Allgemeinchirurgie, eine breite Palette von Eingriffen sicher in praxisbasierten Operationssälen durchzuführen.

- Darüber hinaus fördern Kostenträger und Behörden die ambulante Versorgung, da sie die Belastung des Gesundheitssystems verringern kann. Infolgedessen wird verstärkt in mobile Operationssets und sterilisierbare Instrumente investiert, die speziell für den Einsatz in der Praxis entwickelt wurden.

- Angesichts des steigenden Patientenbewusstseins und der steigenden Nachfrage nach ambulanten Eingriffen konzentrieren sich Gerätehersteller auf ergonomische, wiederverwendbare und tragbare Lösungen, um den betrieblichen Anforderungen von Praxen gerecht zu werden.

- Der Markt profitiert zudem von der steigenden Zahl ambulanter Operationszentren (ASCs) und arzteigener Kliniken weltweit, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, die den Einsatz von praxisbasierten chirurgischen Produkten in verschiedenen Fachgebieten beschleunigen.

Marktdynamik für chirurgische Produkte für die Praxis

Treiber

„Steigende Nachfrage aufgrund von Fortschritten in der ambulanten Versorgung und im Praxisumfeld“

- Die zunehmende Beliebtheit minimalinvasiver Eingriffe und die zunehmende Verlagerung hin zur ambulanten Versorgung sind wichtige Treiber für die Nachfrage nach Produkten für die ambulante Chirurgie. Diese Verfahren verkürzen Krankenhausaufenthalte und die damit verbundenen Kosten und werden so sowohl für Patienten als auch für Ärzte immer attraktiver.

- So stellte Johnson & Johnson MedTech im April 2024 eine neue Produktlinie tragbarer Elektrochirurgiegeräte für dermatologische und HNO-Behandlungen in der Praxis vor und demonstrierte damit das Engagement der Branche für Miniaturisierung und Zugänglichkeit der Geräte. Solche Innovationen dürften den Markt für Produkte für die Praxischirurgie in den kommenden Jahren vorantreiben.

- Das gestiegene Bewusstsein der Ärzte hinsichtlich der klinischen und wirtschaftlichen Vorteile der Durchführung kleinerer Operationen in der Praxis – wie etwa geringere Infektionsrisiken, schnellerer Patientendurchlauf und geringere Gemeinkosten – fördert die verstärkte Nutzung spezialisierter chirurgischer Instrumente und Geräte.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit leistungsstarker, tragbarer Geräte, die sich nahtlos in kompakte Klinikräume integrieren lassen, eine breitere Nutzung in der Dermatologie, Gynäkologie, Augenheilkunde und HNO-Praxen.

- Darüber hinaus tragen Faktoren wie schnellere Genesungszeiten, geringere Verfahrenskosten und eine zunehmende Unterstützung der Krankenkassen für ambulante Eingriffe erheblich zur Marktakzeptanz dieser Lösungen bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Gerätekosten und der Hürden bei der klinischen Ausbildung “

- Die relativ hohen Anschaffungskosten spezialisierter chirurgischer Geräte im Vergleich zu herkömmlichen Instrumenten können für kleine oder neu gegründete Kliniken ein Hindernis darstellen. Budgetbeschränkungen können Upgrades verzögern oder die Einführung umfassender chirurgischer Systeme einschränken.

- So erfordern beispielsweise moderne ophthalmologische Laser oder Anästhesieüberwachungssysteme, die im ambulanten Bereich eingesetzt werden, oft erhebliche Vorabinvestitionen und sind für Einzelpraktiker möglicherweise nicht wirtschaftlich machbar.

- Darüber hinaus erfordert der effektive Einsatz dieser Technologien oft eine spezielle klinische Ausbildung und operatives Fachwissen. Unzureichende Schulungsprogramme oder die Zurückhaltung älterer Ärzte gegenüber der Einführung neuer Technologien können die Marktdurchdringung verlangsamen.

- Die Komplexität der Vorschriften und die Einhaltung von Vorschriften können bei Ärzten, die vom Krankenhaus in die Praxis wechseln, ebenfalls zu Zögern führen.

- Um diese Hürden zu überwinden, müssen die Akteure der Branche kostengünstige Gerätepakete, erweiterte Finanzierungsoptionen sowie umfassende technische Schulungen und After-Sales-Support anbieten, die auf kleine bis mittelgroße Kliniken zugeschnitten sind.

Marktumfang für chirurgische Produkte in der Praxis

Der Markt ist nach Produkt, Anwendung, Modalität und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für ambulante chirurgische Produkte ist nach Produkten segmentiert in Defibrillatoren, Beatmungsgeräte, Geräte zur Überwachung der Vitalfunktionen, Notfallwagen, Reanimationsgeräte, Anästhesiegeräte und weitere. Das Segment der Defibrillatoren hatte im Jahr 2024 mit 28,9 % den größten Marktanteil, da sie eine entscheidende Rolle in der kardiovaskulären Notfallversorgung in ambulanten chirurgischen Einrichtungen spielen. Die zunehmende Verbreitung von Herzerkrankungen und der Bedarf an schnell reagierenden Geräten treiben die Nachfrage nach kompakten und effizienten Defibrillatoreinheiten für ambulante Eingriffe voran.

Das Segment der Anästhesiegeräte wird voraussichtlich von 2025 bis 2032 mit 21,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die steigende Zahl kleinerer Operationen in der Praxis und die zunehmende Präferenz für minimalinvasive Verfahren zurückzuführen, die weiterhin eine Anästhesie erfordern. Technologische Fortschritte bei tragbaren Anästhesiesystemen tragen zusätzlich zu deren Verbreitung bei.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in HNO, Augenheilkunde, Dermatologie, Gynäkologie und andere segmentiert. Das Segment Dermatologie hatte im Jahr 2024 mit 26,3 % den größten Marktanteil, bedingt durch einen Anstieg kosmetischer und ästhetischer Verfahren wie Muttermalentfernung, Hauterneuerung und Laserbehandlungen, die häufig in Praxen durchgeführt werden.

Für den Bereich Gynäkologie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % das höchste Wachstum erwartet. Dies wird durch die steigende Nachfrage nach Hysteroskopien, Kolposkopien und kleineren gynäkologischen Operationen in der Praxis angetrieben, wodurch sich die Behandlungsdauer der Patienten verkürzt und die Gesundheitskosten sinken.

- Nach Modalität

Der Markt wird je nach Modalität in tragbare und festinstallierte Geräte unterteilt. Das Segment der tragbaren Geräte hatte im Jahr 2024 mit 57,6 % den größten Umsatzanteil, was auf die Flexibilität und Mobilität zurückzuführen ist, die es medizinischen Fachkräften in beengten Umgebungen bietet. Diese Geräte eignen sich besonders für Mehrraum- oder Kleinpraxen, in denen Mobilität unerlässlich ist.

Für das installierte Segment wird im Prognosezeitraum eine stetige durchschnittliche jährliche Wachstumsrate erwartet, da es in Verfahren mit hohem Durchsatz oder dort eingesetzt wird, wo Platzbeschränkungen keine Rolle spielen.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges segmentiert. Direktausschreibungen machten im Jahr 2024 mit 48,7 % den größten Marktanteil aus, getrieben durch Großeinkäufe von Gesundheitseinrichtungen, Kosteneffizienz und langfristige Serviceverträge der Hersteller.

Im Einzelhandelssegment wird von 2025 bis 2032 mit 19,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die steigende Nachfrage kleinerer Kliniken und Privatpraxen, die spezielle chirurgische Geräte online oder über Direktvertriebsplattformen kaufen, um sie schneller bereitstellen zu können.

Regionale Analyse des Marktes für chirurgische Produkte in der Praxis

- Nordamerika dominierte den Markt für ambulante chirurgische Produkte mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, bedingt durch eine zunehmende Verlagerung kleinerer chirurgischer Eingriffe in den ambulanten Bereich und die wachsende Präferenz für ambulante Eingriffe aufgrund kürzerer Krankenhausaufenthalte und Kosteneffizienz.

- Der Markt wird zusätzlich durch günstige Erstattungsszenarien, technologische Fortschritte bei minimalinvasiven Geräten und die zunehmende Einrichtung von arzteigenen Operationssälen unterstützt.

- Die hohe Akzeptanz patientenzentrierter Pflegemodelle und die Nachfrage nach bequemen, risikoarmen Verfahren in der Dermatologie, Augenheilkunde, Gynäkologie und Schmerztherapie stärken den regionalen Markt

Einblicke in den US-Markt für chirurgische Produkte für die Praxis

Der US-Markt für ambulante chirurgische Produkte erzielte 2024 mit 71 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine ausgereifte Gesundheitsinfrastruktur und eine steigende Anzahl ambulanter Operationen in Praxen zurückzuführen. Ärzte setzen zunehmend auf moderne chirurgische Instrumente, tragbare Diagnosesysteme und kompakte Elektrochirurgiegeräte, die ihnen eine effizientere Durchführung von Eingriffen in der Praxis ermöglichen. Die steigende Nachfrage nach schnellerer Bearbeitung und geringeren Gesundheitskosten beschleunigt den Übergang von Krankenhäusern zu ambulanten Einrichtungen.

Einblicke in den europäischen Markt für ambulante chirurgische Produkte

Der europäische Markt für ambulante chirurgische Produkte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf Gesundheitsreformen zurückzuführen, die die Dezentralisierung chirurgischer Leistungen und die zunehmende Nutzung ambulanter Versorgungsmodelle fördern. Länder wie Deutschland, Großbritannien und Frankreich investieren in moderne Ausrüstung für Fachkliniken, dermatologische Zentren und HNO-Praxen, um ambulante Eingriffe zu erleichtern. Technologische Innovationen, die Präferenz der Patienten für einen lokalen Zugang zur Versorgung und das Streben nach betrieblicher Effizienz fördern das Wachstum.

Einblicke in den britischen Markt für chirurgische Produkte für die Praxis

Der britische Markt für ambulante chirurgische Produkte wird voraussichtlich stetig wachsen, angetrieben durch die steigende Zahl kleinerer Eingriffe außerhalb von Krankenhäusern. Steigende Investitionen in private chirurgische Kliniken und die Nachfrage nach effizienten dermatologischen, podologischen und ästhetischen Behandlungen unterstützen diesen Trend. Die Bemühungen der Regierung, die NHS-Krankenhäuser durch die Förderung von Tagesoperationen und ambulanten Eingriffen zu entlasten, tragen maßgeblich zum Marktwachstum bei.

Markteinblick in die chirurgischen Produkte für die Praxis in Deutschland

Der deutsche Markt für ambulante chirurgische Produkte wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen. Dies wird durch die starke Produktionsbasis für Medizinprodukte in Deutschland und den Schwerpunkt auf technologische Integration unterstützt. Die Nachfrage nach ambulanten Operationen steigt aufgrund der alternden Bevölkerung, der Effizienzanforderungen und der Kostenersparnis fördernden Vergütungsstrukturen weiter an. Ambulante Eingriffe werden in Fachgebieten wie der Augenheilkunde, Schmerztherapie und HNO immer häufiger durchgeführt.

Markteinblicke für ambulante chirurgische Produkte im asiatisch-pazifischen Raum

Der Markt für ambulante chirurgische Produkte im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende Gesundheitsausgaben und die zunehmende Verfügbarkeit von ambulanten und spezialisierten Kliniken in Ländern wie China, Indien und Japan. Zunehmende staatliche Initiativen zur Verbesserung der ambulanten Infrastruktur und zur kostengünstigen Versorgung schaffen ein günstiges Umfeld. Der Wandel hin zu dezentralen Versorgungsmodellen sowie die Erschwinglichkeit kompakter und lokal hergestellter Geräte treiben das Marktwachstum voran.

Einblicke in den japanischen Markt für chirurgische Produkte für die Praxis

Der japanische Markt für ambulante chirurgische Produkte gewinnt an Dynamik. Unterstützt wird er durch den Fokus des Landes auf Innovation, die alternde Bevölkerung und die Vorliebe für hochpräzise, minimalinvasive chirurgische Optionen. Ambulante Eingriffe in der Urologie, Augenheilkunde und kosmetischen Dermatologie nehmen zu, da Ärzte fortschrittliche Bildgebungs- und Diagnoseverfahren nutzen, die für kleinere Praxen geeignet sind. Der kulturelle Fokus auf Effizienz, Sicherheit und Qualität treibt die Akzeptanz voran.

Markteinblick in China für chirurgische Produkte für die Praxis

Der chinesische Markt für ambulante chirurgische Produkte hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf eine wachsende Mittelschicht, die schnelle Entwicklung der Gesundheitsinfrastruktur und die starke Unterstützung ambulanter Versorgungsmodelle zurückzuführen ist. Das Wachstum privater Kliniken, dermatologischer Zentren und Facharztpraxen – gepaart mit einer günstigen Politik zur Förderung gemeindenaher Behandlungen – treibt die Nachfrage nach kompakten und erschwinglichen chirurgischen Instrumenten an. Lokale Hersteller spielen eine Schlüsselrolle bei der Beschleunigung des Zugangs zu ambulanten Lösungen in städtischen und halbstädtischen Gebieten.

Marktanteil chirurgischer Produkte für die Praxis

Die Branche der ambulanten chirurgischen Produkte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (Irland)

- Stryker (USA)

- Intuitive Surgical (USA)

- Boston Scientific Corporation (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Smith + Nephew (Großbritannien)

- Zimmer Biomet (US)

- Koch (USA)

- Hologic, Inc. (USA)

- Terumo Corporation (Japan)

- BD (USA)

- KLS Martin Group (Deutschland)

- Arthrex, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für praxisbasierte chirurgische Produkte

- Im März 2025 stellte Johnson & Johnson MedTech das DUALT Energy System vor, eine multimodale elektrochirurgische Plattform, die monopolare, bipolare, Ultraschall- und fortschrittliche bipolare Energie in einer Einheit integriert und über das digitale Gerätemanagementsystem Polyphonic Fleet verwaltet wird.

- Im April 2025 schloss Johnson & Johnson MedTech die ersten klinischen Eingriffe mit seinem robotergestützten OTTAVA-Chirurgiesystem für Magenbypass-Operationen am Memorial Hermann–Texas Medical Center ab – ein wichtiger Meilenstein vor der Einreichung des De Novo-Antrags bei der FDA.

- Im Juli 2025 gab Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt und erweitert damit sein Produktportfolio um halbautonome und vollautonome chirurgische Roboter – darunter ein kürzlich von der FDA zugelassenes halbautonomes Knieersatzsystem.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.