Global Oil And Gas Pipeline Market

Marktgröße in Milliarden USD

CAGR :

%

USD

104.20 Billion

USD

175.05 Billion

2025

2033

USD

104.20 Billion

USD

175.05 Billion

2025

2033

| 2026 –2033 | |

| USD 104.20 Billion | |

| USD 175.05 Billion | |

| % | |

|

Global Oil and Gas Pipeline Market Segmentation, By Activity (CAPEX und OPEX), Function (Gathering Lines, Transmission Lines und Distribution Lines), Standort der Bereitstellung (Onshore und Offshore) - Branchentrends und Prognose bis 2033

Was ist die globale Öl- und Gaspipeline Marktgröße und Wachstumsrate?

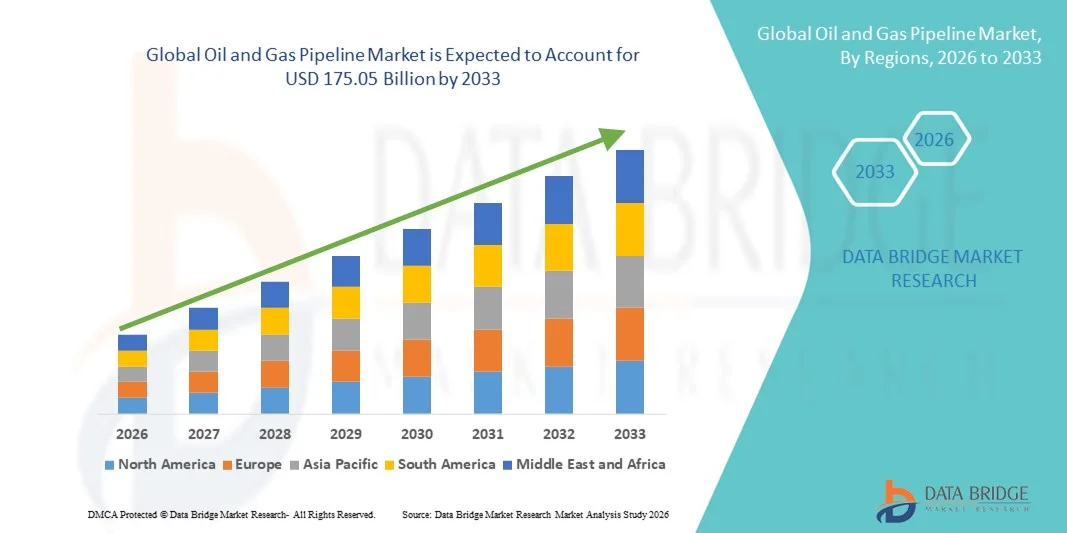

- Die globale Marktgröße für Öl- und Gaspipeline wurde mit104,20 Milliarden USD in 2025und wird voraussichtlich erreichen175,05 Milliarden USD bis 2033, beiCAGR von 6,70%während des Prognosezeitraums

- Das Wachstum des Marktes wird durch steigende globale Energienachfrage, zunehmende Investitionen in Öl- und Gasexplorations- und -produktion, Erweiterung von grenzüberschreitenden und Fernleitungsnetzen und wachsender Bedarf an einem sicheren, kostengünstigen Transport von Erdöl, Erdgas und raffinierten Produkten angetrieben. Der zunehmende Fokus auf die Energiesicherheit, die Modernisierung der alternden Pipeline-Infrastruktur und die Einführung fortschrittlicher Pipeline-Überwachung, Automatisierung und korrosionsbeständiger Materialien beschleunigen das Marktwachstum weiter

Was sind die großen Takeaways des Öl- und Gaspipeline-Marktes?

- Die rasche Expansion von Erdgaspipelines, die Steigerung des LNG-Handels und die zunehmende Investition in die Midstream-Infrastruktur in Schwellenländern schaffen erhebliche Wachstumschancen für den Öl- und Gaspipeline-Markt

- Pipeline-Ersatz- und Rehabilitierungsprojekte in Nordamerika und Europa sowie neue Pipeline-Konstruktionen in Asien-Pazifik und dem Nahen Osten stärken den langfristigen Marktbedarf

- Allerdings können hohe Investitionsanforderungen, strenge Umweltvorschriften, Landerwerbsherausforderungen und geopolitische Risiken als wesentliche Einschränkungen für das Marktwachstum während der Prognoseperiode wirken

- Asia-Pacific dominierte den Öl- und Gaspipeline-Markt mit dem größten Umsatzanteil von 31,15 % im Jahr 2025, angetrieben durch eine rasche Erweiterung der Energieinfrastruktur, steigenden Öl- und Gasverbrauch, sowie umfangreiche Investitionen in den Pipeline-Bau in China, Indien, Südostasien und Australien

- Nordamerika wird voraussichtlich die schnellste CAGR von 7,36% von 2026 bis 2033 registrieren, die durch die Modernisierung der alternden Pipeline-Infrastruktur, die Expansion von Schiefergasen, das Wachstum von LNG-Exporten und die verstärkte Fokussierung auf die Sicherheit und Überwachung von Pipeline

- Das CAPEX-Segment dominierte den Markt mit rund 58–60% Anteil im Jahr 2025, angetrieben von groß angelegten Investitionen in neue Pipelinebau, grenzüberschreitende Übertragungsprojekte, LNG-Konnektivitätspipelines und Kapazitätserweiterungsinitiativen

Bericht Umfang und Öl- und Gaspipeline Marktsegmentierung

| Attribute | Öl- und Gaspipeline Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Öl- und Gaspipeline-Markt?

Erhöhung des Shift Toward High-Capacity, digital überwacht und Cross-Border Pipeline Infrastruktur

- Der Markt für Öl- und Gaspipelines zeigt eine zunehmende Verschiebung in Richtung hochkarätiger Übertragungsleitungen, die den Ferntransport von Rohöl, Erdgas und Raffinerieprodukten unterstützen

- Betreiber integrieren zunehmend digitale Überwachungssysteme, SCADA, IoT-Sensoren und Echtzeit-Leckerkennungstechnologien zur Verbesserung der Sicherheit, Effizienz und regulatorischen Compliance

- Der Schwerpunkt auf grenzüberschreitenden und transnationalen Pipeline-Projekten ist die Stärkung der Energiesicherheit und die Verringerung der Abhängigkeit vom Seeverkehr

- So investieren zum Beispiel wichtige Akteure wie Enbridge, Kinder Morgan, TransCanada, Gazprom und TotalEnergies in Pipeline-Modernisierung, Automatisierung und Integritätsmanagementlösungen.

- Die zunehmende Betonung auf die Reduzierung von Transportverlusten, Betriebsstillstand und Umweltrisiken beschleunigt die Einführung intelligenter Pipelinetechnologien

- Da der globale Energiebedarf steigt, werden Öl- und Gaspipelines für einen zuverlässigen, kostengünstigen und großen Energietransport kritisch bleiben

Was sind die wichtigsten Treiber des Öl- und Gaspipeline-Marktes?

- Steigerung der globalen Nachfrage nach Rohöl und Erdgas durch Industrialisierung, Urbanisierung und Stromerzeugungsanforderungen

- So wurden im Jahr 2024–2025 mehrere Länder Erdgaspipeline-Netzwerke erweitert, um LNG-Importe, Stadtgasverteilung und sauberere Energieübergänge zu unterstützen.

- Erhöhung der Investitionen in die stromaufwärts- und stromaufwärts gelegene Öl- und Gasinfrastruktur in ganz Asien-Pazifik, im Nahen Osten und in Nordamerika

- Ausbau der grenzüberschreitenden und grenzüberschreitenden Pipelines zur Verbesserung des Energiehandels und der Versorgungsstabilität

- Steigerung der Einführung von Erdgas als Übergangsbrennstoff zur Verringerung der Kohlenstoffemissionen im Vergleich zu Kohle und Öl

- Der Öl- und Gaspipelines-Markt wird durch langfristige Investitionen in den Energieverbrauch und die Infrastruktur unterstützt und erwartet eine stetige Expansion

Welchen Faktor ist das Wachstum des Öl- und Gaspipeline-Marktes?

- Hohe Investitionsaufwendungen im Zusammenhang mit Rohrleitungsbau, Landbeschaffung und Instandhaltung beschränken die schnelle Projektdurchführung

- Zum Beispiel, während 2024–2025, mehrere Pipeline-Projekte konfrontiert Verzögerungen durch regulatorische Genehmigungen, Umweltabschlüsse und geopolitische Spannungen

- Stringente Umweltvorschriften und öffentliche Opposition im Zusammenhang mit Landnutzung, Sicherheit und ökologischen Auswirkungen

- Risiken im Zusammenhang mit Pipelinelecks, Korrosion und Alterungsinfrastruktur erhöhen die Betriebs- und Compliance-Kosten

- Volatilität in Öl- und Gaspreisen beeinflusst Investitionsentscheidungen und Projektdurchführbarkeit

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf fortschrittliche Materialien, vorausschauende Wartung, digitale Überwachung und nachhaltige Pipeline-Entwicklungspraxis

Wie wird der Öl- und Gaspipeline-Markt segmentiert?

Der Markt wird auf der GrundlageAktivität, Funktion und Standort der Bereitstellung.

- Von der Aktivität

Auf der Grundlage der Tätigkeit wird der Öl- und Gaspipelinemarkt in CAPEX und OPEX segmentiert. Das CAPEX-Segment dominierte den Markt mit rund 58–60% Anteil im Jahr 2025, angetrieben von groß angelegten Investitionen in neue Pipelinebau, grenzüberschreitende Übertragungsprojekte, LNG-Konnektivitätspipelines und Kapazitätserweiterungsinitiativen. Die steigende Energienachfrage, die Energiesicherheit und die staatlichen Infrastrukturprogramme unterstützen weiterhin hohe Investitionsausgaben in Pipeline-Netzwerken.

Das OPEX-Segment soll mit dem schnellsten CAGR von 2026 bis 2033 wachsen, unterstützt durch die zunehmende Fokussierung auf Pipelinewartung, Integritätsmanagement, digitale Überwachung, Korrosionskontrolle und Betriebseffizienz. Die Schaffung von Pipeline-Infrastruktur, strenge Sicherheitsregelungen und die Einführung intelligenter Überwachungstechnologien beschleunigen die operativen Ausgaben für globale Öl- und Gasunternehmen.

- Durch die Funktion

Auf Basis der Funktion wird der Markt in Gathering Lines, Transmission Lines und Distribution Lines segmentiert. Das Segment Transmission Lines dominierte den Markt mit fast 46–48% Anteil im Jahr 2025, da diese Pipelines das Rückgrat des Ferntransports von Erdöl, Erdgas und raffinierten Produkten in Regionen und Ländern bilden. Die Ausweitung der länderübergreifenden und grenzüberschreitenden Energiekorridore unterstützt dieses Segment stark.

Das Segment Distribution Lines wird während der Prognosezeit mit dem schnellsten CAGR wachsen, angetrieben durch steigende Stadtgasverteilungsnetze, Urbanisierung und zunehmende Übernahme von Erdgas für Wohn-, Gewerbe- und Industrieanwendungen. Die zunehmende Betonung auf die Last-Meilen-Energielieferung verstärkt die Nachfrage weiter.

- Durch Standort der Bereitstellung

Auf Basis des Einsatzortes wird der Öl- und Gaspipeline-Markt in Onshore und Offshore segmentiert. Das Onshore-Segment dominierte den Markt mit rund 67–69% Anteil im Jahr 2025, aufgrund umfangreicher Onshore-Pipeline-Netzwerke, geringerer Installationskosten, einfacher Wartung und großflächiger Inland-Energietransportanforderungen.

Das Offshore-Segment wird von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch steigende Offshore-Öl- und Gasexploration, Tiefwasserprojekte und Subsaea-Pipeline-Entwicklungen, unterstützt durch technologische Fortschritte und zunehmende Offshore-Investitionen.

Welche Region hält den größten Teil des Öl- und Gaspipelinemarktes?

- Asia-Pacific dominierte den Öl- und Gaspipeline-Markt mit dem größten Umsatzanteil von 31,15 % im Jahr 2025, der durch eine rasche Erweiterung der Energieinfrastruktur, steigenden Öl- und Gasverbrauch sowie umfangreiche Investitionen in den Pipeline-Bau in China, Indien, Südostasien und Australien angetrieben wurde. Starkes Wachstum der Raffineriekapazität, LNG-Importterminals, länderübergreifende Übertragungsnetze und Stadtgasverteilungsprojekte unterstützen weiterhin regionale Dominanz

- Regierungen in ganz Asien-Pazifik priorisieren Energiesicherheit, Pipeline-Konnektivität und Übergangskraftstoffe wie Erdgas, was zu nachhaltigen Investitionen in Onshore- und Offshore-Pipelineprojekte führt

- Präsenz großflächiger Fertigungszentren, Ausbau industrieller Basis und steigender urbaner Energiebedarf verstärken die Führung der Region

China Öl- und Gaspipeline Markt Einblick

China ist der größte Beitrag in Asien-Pazifik, unterstützt durch massive Investitionen in Rohöl, Erdgas und LNG-Pipeline-Netzwerke. Die Erweiterung von Fernübertragungsleitungen, die Entwicklung von Schiefergasen und strategische Energiekorridore treibt weiterhin ein starkes Marktwachstum voran.

Indien Öl- und Gaspipeline Markt Einblick

Indien erlebt eine rasche Expansion, die durch Stadtgas-Verteilungsnetze, Raffinerie-Konnektivitätsprojekte und Regierungsinitiativen zur Erhöhung des Erdgasanteils im Energiemix verursacht wird. Die steigende Urbanisierung und die industrielle Nachfrage beschleunigen den Pipelineeinsatz.

Nordamerika Markt für Öl- und Gaspipeline

Nordamerika wird voraussichtlich den schnellsten CAGR von 7,36% von 2026 bis 2033 registrieren, der durch die Modernisierung der alternden Pipeline-Infrastruktur, der Shale Gas-Expansion, des LNG-Exportwachstums und der erhöhten Konzentration auf die Pipeline-Sicherheit und -überwachung angetrieben wird. Starke Investitionen in Pipeline-Rehabilitierung, Kapazitätserweiterung und digitale Überwachungstechnologien in den USA und Kanada unterstützen das beschleunigte Wachstum

US-Öl- und Gaspipelinemarkt Einblick

Die USA führen regionales Wachstum aufgrund umfangreicher Schalenproduktion, erweiterter LNG-Exportterminals und großflächiger Übertragungs- und Sammelleitungen, die den Öl- und Gastransport unterstützen.

Kanada Öl- und Gaspipeline Markt Einblick

Kanada trägt maßgeblich durch grenzüberschreitende Pipelines, Ölsandtransportprojekte und zunehmende Investitionen in Pipeline-Integritäts- und Umweltkonformitätssysteme bei.

Welche sind die Top-Unternehmen im Öl- und Gaspipeline-Markt?

Die Öl- und Gaspipeline-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- TransCanada (Kanada)

- Enbridge (Kanada)

- Kinder Morgan (USA)

- Williams Companies (USA)

- Cheniere Energy (USA)

- TotalEnergies (Frankreich)

- BP (U.K.)

- Shell (U.K.)

- Equinor (Norwegen)

- Gazprom (Russland)

Was sind die jüngsten Entwicklungen im globalen Öl- und Gaspipeline-Markt?

- Im Januar 2025, TC Energy beendete die USD 4,5 Milliarden Southeast Gateway Pipeline, fügte 1,5 Milliarden Kubikfuß pro Tag (Bcf/d) der Erdgaskapazität, um Texas-Angebot mit Florida-Anforderungszentren zu verbinden, Stärkung der Ferngasübertragung und regionale Energiesicherheit

- Im Dezember 2024 fertigte ONEOK den Erwerb von Magellan Midstream in Höhe von 18,8 Mrd. USD ab, wodurch die größte integrierte Midstream-Plattform Nordamerikas geschaffen wurde, wodurch die operative Skala, die Integration von Vermögenswerten und die Wettbewerbsfähigkeit der Märkte verbessert wurden.

- Im November 2024 sicherte Saipem einen Vertrag von Petrobras in Höhe von 2,8 Milliarden USD, um 180 km flexible Unterwasserflusslinien im Mero-Bereich in 2.000 Metern Wassertiefe zu installieren, die Entwicklung der Tiefwasserinfrastruktur und die Effizienz der Offshore-Produktion zu verstärken

- Im Oktober 2024 genehmigte Energy Transfer 6 Milliarden USD für die Warrior Pipeline, eine 200-Meilen-, 42-Zoll-Naturgas-Pipeline, die die Appalachian-Produktion an die Golf Coast LNG-Hubs verbindet, unterstützt LNG-Exportwachstum und Interbasin-Konnektivität

- Im September 2024 eröffnete Tenaris seine 1,2 Milliarden US-Dollar-Bay City-Mühle, die erste US-Einrichtung für wasserstoffbereite nahtlose Rohre, die Förderung kohlenstoffarmer Infrastrukturbereitschaft und zukünftige Energiewendeziele

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.