Global Oil And Gas Pipes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.95 Billion

USD

12.95 Billion

2024

2032

USD

8.95 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.95 Billion | |

| USD 12.95 Billion | |

| % | |

|

Globale Marktsegmentierung für Öl- und Gasrohre nach Material (Edelstahl, HDPE (Polyurethan hoher Dichte) und PVC (Polyvinylchlorid)), Anwendung (externer Transport und Vertrieb sowie interne Prozesse) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Öl- und Gasleitungen und wie hoch ist seine Wachstumsrate?

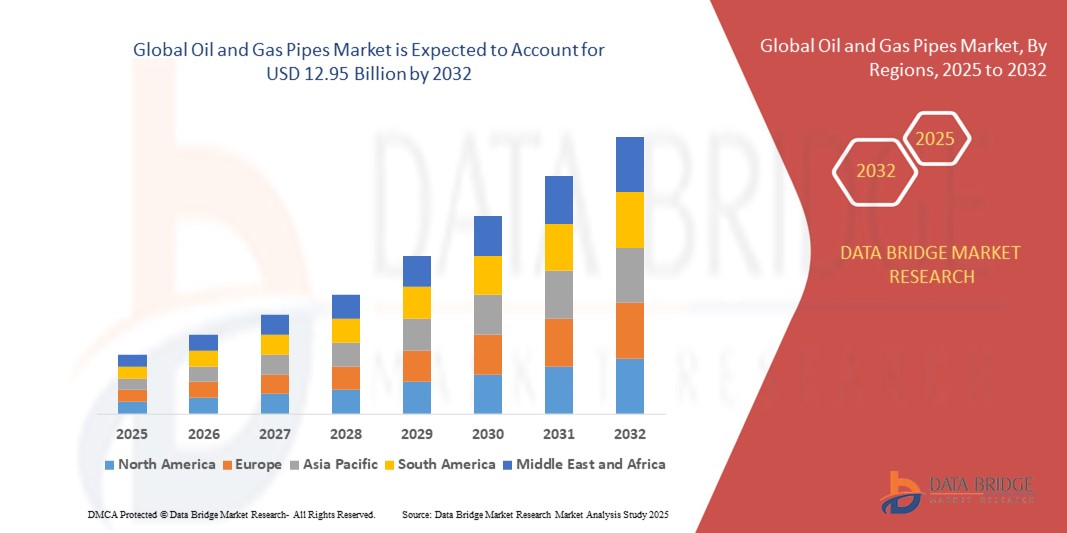

- Der globale Markt für Öl- und Gasleitungen wurde im Jahr 2024 auf 8,95 Milliarden US-Dollar geschätzt und soll bis 2032 12,95 Milliarden US-Dollar erreichen , bei einer CAGR von 4,20 % im Prognosezeitraum.

- Die reichlich vorhandenen Erdgasreserven und die kostengünstigen Preise kurbeln den Absatz an, insbesondere in der Stromerzeugung, und fördern die Nachfrage nach Öl- und Gasleitungen. Die Umstellung auf erneuerbare Energiequellen unterstützt das Marktwachstum.

- Die Erschließung neuer Erdgasvorkommen, darunter auch Schiefergas, ist eine Reaktion auf steigende Brennstoffpreise und treibt den internationalen Handel an. Industrielle Fortschritte, die durch staatliche Initiativen zur Entwicklung intelligenter Städte vorangetrieben werden, legen den Schwerpunkt auf die Integration von Pipelines mit fortschrittlichen Technologien wie Drohnenüberwachung, verteilter akustischer Sensorik und Inline-Inspektion.

- Steigende Investitionen in maschinelles Lernen, IoT und Sensortechnologien zielen darauf ab, die Betriebseffizienz zu steigern und so der steigenden Nachfrage nach erweiterten Pipeline-Netzwerken in der Zukunft gerecht zu werden.

Was sind die wichtigsten Erkenntnisse des Marktes für Öl- und Gasleitungen?

- Der weltweit steigende Energiebedarf ist weiterhin ein wichtiger Treiber für den Bedarf an Öl- und Gaspipelines. Da der weltweite Energieverbrauch stetig steigt, ist der Ausbau und die Instandhaltung der Pipeline-Infrastrukturen unerlässlich. Diese Pipelines spielen eine entscheidende Rolle für den effizienten Transport von Öl- und Gasressourcen und decken den wachsenden Energiebedarf.

- Der anhaltende Nachfrageanstieg unterstreicht die entscheidende Rolle, die gut gewartete und erweiterte Pipeline-Netzwerke bei der Gewährleistung einer zuverlässigen und kontinuierlichen Versorgung mit lebenswichtigen Energieressourcen auf globaler Ebene spielen.

- Nordamerika dominierte den Markt für Öl- und Gasleitungen mit dem größten Umsatzanteil von 33,12 % im Jahr 2024, angetrieben durch zunehmende Öl- und Gasexplorationsaktivitäten, erhebliche Investitionen in Schiefergasprojekte und die Modernisierung der alternden Pipeline-Infrastruktur.

- Der Markt für Öl- und Gasleitungen im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer CAGR von 9,36 % wachsen, angetrieben durch groß angelegte Pipeline-Bauprojekte und den steigenden Energieverbrauch in China, Indien und Südostasien.

- Das Segment Edelstahl dominierte den Markt für Öl- und Gasrohre mit dem größten Marktanteil von 52,6 % im Jahr 2024, was auf seine überlegene Festigkeit, Korrosionsbeständigkeit und Fähigkeit zurückzuführen ist, extremen Drücken und Temperaturen sowohl bei Onshore- als auch bei Offshore-Anwendungen standzuhalten.

Berichtsumfang und Marktsegmentierung für Öl- und Gasleitungen

|

Eigenschaften |

Wichtige Markteinblicke zu Öl- und Gasleitungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Öl- und Gasleitungen?

Zunehmende Nutzung leistungsstarker und nachhaltiger Rohrmaterialien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Öl- und Gasrohre ist die Verlagerung hin zu Hochleistungsmaterialien wie korrosionsbeständigen Legierungen (CRA), Verbundrohren und thermoplastischen Materialien, die auf eine längere Haltbarkeit und geringere Wartungskosten abzielen.

- Beispielsweise setzen Unternehmen zunehmend thermoplastische Verbundrohre (TCPs) für Offshore-Aktivitäten ein, die leichte, flexible und korrosionsfreie Alternativen zu herkömmlichen Stahlrohren bieten. TechnipFMC und Strohm haben TCP-Anwendungen weiterentwickelt, um Betriebsrisiken zu reduzieren und die Lebensdauer von Pipelines zu verlängern.

- Darüber hinaus treibt der zunehmende Fokus auf Nachhaltigkeit die Entwicklung umweltfreundlicher Rohre voran, die Leckagen und Umweltbelastungen minimieren sollen, insbesondere in Regionen mit strengen Emissionsvorschriften.

- Die Integration intelligenter Pipeline-Überwachungstechnologien – wie IoT-basierte Sensoren und KI-gesteuerte vorausschauende Wartung – ergänzt diesen Trend weiter und liefert den Betreibern Echtzeitdaten, um Ausfälle zu verhindern und die Anlagennutzung zu optimieren.

- Dieser Übergang zu innovativen, langlebigen und umweltfreundlichen Rohrleitungslösungen verändert die Branche und positioniert fortschrittliche Materialien als Eckpfeiler für das zukünftige Wachstum der Öl- und Gasinfrastruktur.

Was sind die Haupttreiber des Öl- und Gasrohrmarktes?

- Steigender globaler Energieverbrauch und neue Öl- und Gasfunde, insbesondere in Tiefsee- und Schiefervorkommen, treiben die Nachfrage nach hochwertigen Pipelines an

- So kündigte Tenaris im März 2024 eine Investition von 600 Millionen US-Dollar an, um die Produktion nahtloser Rohre in den USA auszubauen und so die zunehmende Entwicklung von Schiefergas zu unterstützen, während ArcelorMittal hochfeste Rohre für Offshore-Plattformen einführte.

- Initiativen zur Modernisierung der Infrastruktur: In Regionen wie Nordamerika und Europa werden veraltete Pipeline-Netzwerke in großem Umfang ersetzt, um Sicherheits- und Effizienzstandards zu erfüllen und so die Marktexpansion voranzutreiben.

- Technologische Fortschritte: Die Einführung digitaler Rohrleitungsüberwachung, automatisierter Schweißverfahren und fortschrittlicher Beschichtungen steigert die Betriebseffizienz und senkt die langfristigen Kosten, wodurch die Attraktivität hochwertiger Rohrlösungen steigt.

- Zusammengenommen sorgen diese Treiber für eine anhaltende Nachfrage nach Öl- und Gasleitungen in Upstream-, Midstream- und Downstream-Betrieben weltweit.

Welcher Faktor stellt das Wachstum des Marktes für Öl- und Gasleitungen in Frage?

- Schwankende Stahl- und Legierungskosten wirken sich erheblich auf die Produktionskosten aus und erschweren es den Herstellern, konstante Preise aufrechtzuerhalten.

- So führte beispielsweise der weltweite Anstieg der Stahlpreise um über 20 % im Jahr 2023 zu Projektverzögerungen bei Unternehmen wie Vallourec und Welspun Corp., was die Anfälligkeit des Marktes gegenüber Rohstoffvolatilität unterstreicht.

- Strenge Umweltvorschriften: Der zunehmende globale Druck zur Reduzierung der CO2-Emissionen und der schrittweise Übergang zu erneuerbaren Energiequellen wirken sich auf langfristige Investitionen in die Öl- und Gasinfrastruktur aus

- Hohe Installations- und Wartungskosten: Das Verlegen und Warten von Pipelines, insbesondere in rauen Offshore-Umgebungen, erfordert erhebliche Investitionen, was kleinere Betreiber abschrecken kann.

- Um diese Herausforderungen zu bewältigen, sind innovative Strategien zur Kostensenkung, der Einsatz moderner Materialien und die Ausrichtung auf Nachhaltigkeitsziele erforderlich, damit sich die Branche an die sich entwickelnde Energielandschaft anpassen kann.

Wie ist der Markt für Öl- und Gasleitungen segmentiert?

Der Markt ist nach Material und Anwendung segmentiert.

- Nach Material

Der Markt für Öl- und Gasrohre ist nach Material in Edelstahl, HDPE (Polyethylen hoher Dichte) und PVC (Polyvinylchlorid) unterteilt. Das Segment Edelstahl dominierte den Markt für Öl- und Gasrohre mit dem größten Marktanteil von 52,6 % im Jahr 2024, was auf seine überlegene Festigkeit, Korrosionsbeständigkeit und Fähigkeit zurückzuführen ist, extremen Drücken und Temperaturen sowohl an Land als auch auf See standzuhalten. Edelstahlrohre werden häufig für den Transport von Rohöl, Erdgas und raffinierten Produkten bevorzugt, insbesondere in rauen Umgebungen wie der Tiefseeexploration. Darüber hinaus stärken seine lange Lebensdauer und die Einhaltung strenger Sicherheitsstandards seine Akzeptanz in globalen Öl- und Gasprojekten.

Das HDPE-Segment wird voraussichtlich von 2025 bis 2032 mit 20,4 % das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz in Niederdruckanwendungen wie Wassereinspritzung, Gasverteilung und Sammelleitungen. HDPE-Rohre bieten Flexibilität, geringes Gewicht und Kosteneffizienz und eignen sich daher ideal für abgelegene Installationen. Ihre chemische Beständigkeit und der geringe Wartungsaufwand steigern ihre steigende Beliebtheit in Schwellenländern mit wachsender Öl- und Gasinfrastruktur.

- Nach Anwendung

Der Markt für Öl- und Gasleitungen ist nach Anwendungsgebieten in die Segmente „Externer Transport und Vertrieb“ und „Interne Prozesse“ unterteilt. Das Segment „Externer Transport und Vertrieb“ hatte im Jahr 2024 mit 61,3 % den größten Marktanteil, was auf die steigende Nachfrage nach umfangreichen Pipelinenetzen für den Transport von Rohöl, Erdgas und raffinierten Erdölprodukten von den Produktionsanlagen zum Endverbraucher zurückzuführen ist. Laufende grenzüberschreitende Pipelineprojekte und steigende Investitionen in die Midstream-Infrastruktur tragen zusätzlich zur Dominanz dieses Segments bei.

Das Segment Interne Prozesse dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung spezialisierter Rohrleitungssysteme in Raffinerien, der petrochemischen Verarbeitung und auf Offshore-Plattformen zurückzuführen. Diese Rohre sind so konzipiert, dass sie hohen Temperaturen, aggressiven Chemikalien und abrasiven Materialien standhalten und so Sicherheit und Betriebseffizienz in komplexen Öl- und Gasverarbeitungsumgebungen gewährleisten.

Welche Region hält den größten Anteil am Markt für Öl- und Gasleitungen?

- Nordamerika dominierte den Markt für Öl- und Gasleitungen mit dem größten Umsatzanteil von 33,12 % im Jahr 2024, angetrieben durch zunehmende Öl- und Gasexplorationsaktivitäten, erhebliche Investitionen in Schiefergasprojekte und die Modernisierung der alternden Pipeline-Infrastruktur.

- Die Region profitiert von fortschrittlichen Bohrtechnologien und ausgedehnten Midstream-Netzwerken, die die Nachfrage nach langlebigen und leistungsstarken Rohren für Upstream-, Midstream- und Downstream-Operationen steigern.

- Günstige regulatorische Rahmenbedingungen und steigende Energieexporte machen Nordamerika zu einem weltweit führenden Land im Bereich der Entwicklung von Öl- und Gaspipelines und damit zu einem wichtigen Zentrum für das Wachstum der Branche.

Einblicke in den US-Markt für Öl- und Gasleitungen

Die USA erzielten 2024 den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch den Ausbau der Schiefergasförderung und die zunehmende Zahl an Offshore-Bohrprojekten im Golf von Mexiko. Steigende Investitionen in die Sicherheit von Pipelines sowie der Ersatz veralteter Infrastruktur sind wichtige Wachstumstreiber. Darüber hinaus führt der Boom der US-Energieexporte – insbesondere von Flüssigerdgas (LNG) – zu einer starken Nachfrage nach neuen Transportpipelines, um Produktionsstandorte mit Terminals zu verbinden.

Einblicke in den europäischen Markt für Öl- und Gasleitungen

Der europäische Markt für Öl- und Gasleitungen wird voraussichtlich stetig wachsen, angetrieben durch die Bemühungen der Region, die Energiequellen zu diversifizieren und das Gasverteilungsnetz zu modernisieren. Die zunehmende Abhängigkeit von importiertem Erdgas und der Ausbau grenzüberschreitender Pipeline-Projekte, wie beispielsweise der Transadriatischen Pipeline, kurbeln die Marktnachfrage an. Der Fokus der Region auf die Reduzierung von Methanemissionen und den Einsatz nachhaltiger Materialien beeinflusst auch die Einführung moderner, umweltfreundlicher Rohrlösungen.

Einblicke in den britischen Öl- und Gasrohrmarkt

Der britische Markt dürfte im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Offshore-Öl- und Gasförderung in der Nordsee und Investitionen in die Unterwasser-Pipeline-Infrastruktur. Der Fokus Großbritanniens auf die Integration von Technologien zur CO2-Abscheidung und -Speicherung (CCS) in bestehende Pipelines treibt das Marktwachstum weiter voran und steht im Einklang mit den Zielen des Landes bei der Energiewende.

Markteinblicke für Öl- und Gasleitungen in Deutschland

Der deutsche Markt dürfte aufgrund der Modernisierung des Gastransportnetzes und der Gewährleistung der Versorgungssicherheit angesichts der sich verändernden Energiedynamik mit einer deutlichen jährlichen Wachstumsrate wachsen. Steigende LNG-Importe und die Integration wasserstofffähiger Pipelines zur Deckung des zukünftigen Energiebedarfs sind wichtige Faktoren, die die Nachfrage beeinflussen. Deutschlands Fokus auf Nachhaltigkeit und fortschrittliche Materialien fördert zudem die Einführung korrosionsbeständiger und hochfester Rohre.

Welche Region ist die am schnellsten wachsende Region im Markt für Öl- und Gasleitungen?

Der Markt für Öl- und Gaspipelines im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,36 % wachsen. Dies ist auf groß angelegte Pipeline-Bauprojekte und den steigenden Energieverbrauch in China, Indien und Südostasien zurückzuführen. Die Ausweitung der Offshore-Exploration sowie staatliche Initiativen zur Stärkung der inländischen Gasverteilungsnetze kurbeln die regionale Nachfrage an.

Einblicke in den japanischen Öl- und Gasrohrmarkt

Der japanische Markt gewinnt durch Investitionen in LNG-Importterminals und die dazugehörige Pipeline-Infrastruktur an Dynamik. Die Umstellung des Landes auf sauberere Kraftstoffe und der Ausbau von Wasserstoff-Transportnetzen dürften neue Möglichkeiten für moderne Rohrleitungsmaterialien schaffen.

Einblicke in den chinesischen Markt für Öl- und Gasleitungen

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies wurde durch massive Investitionen in landesweite Pipelines und den Ausbau des Erdgasnetzes zur Deckung des wachsenden städtischen Bedarfs unterstützt. Staatlich geförderte Initiativen zur Energiesicherheit und die Entstehung inländischer Rohrhersteller sind Schlüsselfaktoren, die Chinas Position als dominanter Marktteilnehmer stärken.

Welches sind die Top-Unternehmen auf dem Markt für Öl- und Gasleitungen?

Die Öl- und Gasrohrindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Tenaris (Luxemburg)

- Vallourec (Frankreich)

- TMK (Russland)

- Nippon Steel Corporation (Japan)

- ArcelorMittal (Luxemburg)

- JFE Holdings, Inc. (Japan)

- Schlumberger Limited (USA)

- Tubacex (Spanien)

- Chelpipe (Russland)

- National Oilwell Varco (USA)

- TechnipFMC (USA)

- Sumitomo Corporation (Japan)

- Welspun Corp Limited (Indien)

- EVRAZ (Großbritannien)

- Hyundai Steel Company (Südkorea)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Öl- und Gasleitungen?

- Im Januar 2025 erhielt Baker Hughes von Técnicas Reunidas den Auftrag zur Lieferung von sechs Propankompressoren und sechs Gasverdichtungssträngen für die dritte Phase der Erschließung des Jafurah-Gasfelds von Aramco in Saudi-Arabien. Das Unternehmen wird außerdem elektromotorisch angetriebene Kompressionslösungen liefern und so seine Rolle in der Erdgas-Wertschöpfungskette weiter stärken. Dieser Auftrag ergänzt die langjährige Zusammenarbeit mit Aramco, die die ersten Phasen der Gasverdichtungsanlage, der Jafurah-Gasanlagen, der Hawiyah-Gasanlagen, der Haradh-Gasanlagen und der dritten Phase des Master-Gas-System-Projekts des Landes umfasst. Dieser Meilenstein unterstreicht den wachsenden Einfluss von Baker Hughes bei fortschrittlichen Gasinfrastrukturprojekten weltweit.

- Im Januar 2025 begann BP erfolgreich mit der Gasförderung aus den Bohrlöchern des LNG-Projekts Greater Tortue Ahmeyim (GTA) Phase 1 und leitete die Produktion für die nächste Inbetriebnahmephase auf sein FPSO-Schiff um. Nach Abschluss der GTA-Phase 1 wird erwartet, dass sie jährlich über 2,3 Millionen Tonnen LNG liefert – ein bedeutender Erfolg in der Expansionsstrategie des Unternehmens. Diese Entwicklung stärkt die Position von BP auf dem nationalen und globalen LNG-Markt.

- Im September 2024 unterzeichneten Exxon Mobil Corporation und Mitsubishi Corporation eine Projektrahmenvereinbarung für die Beteiligung von Mitsubishi an Exxon Mobils hochmoderner Anlage in Baytown, Texas. Ziel des Projekts ist die Produktion von kohlenstoffarmem Wasserstoff mit einer Kohlenstoffabscheidungseffizienz von 98 % sowie von kohlenstoffarmem Ammoniak. Die geplante Produktion beträgt bis zu 1 Milliarde Kubikfuß Wasserstoff pro Tag und 1 Million Tonnen Ammoniak pro Jahr. Diese Initiative unterstreicht das gemeinsame Engagement des Unternehmens für die Förderung nachhaltiger Energielösungen.

- Im Dezember 2023 zeigten Daten des Global Gas Infrastructure Tracker, dass sich weltweit rund 69.700 Kilometer Gasfernleitungen im Bau befanden, im Wert von 193,9 Milliarden US-Dollar. Einschließlich der angekündigten Projekte befinden sich weltweit insgesamt 228.700 Kilometer Pipelines im Bau, mit Gesamtkosten von 723 Milliarden US-Dollar. Dieser Investitionsschub unterstreicht die wachsende Bedeutung der Pipeline-Infrastruktur für den zukünftigen Energiebedarf.

- Im Mai 2023 gab Kinetik Holdings Inc. den Abschluss des Verkaufs und die direkte Übertragung einer 16-prozentigen Beteiligung an der Gulf Coast Express-Pipeline an ein Tochterunternehmen von ArcLight Capital Partners LLC bekannt. Die Zahlung erfolgte im Voraus in Höhe von 510 Millionen US-Dollar und zusätzlich in Höhe von 30 Millionen US-Dollar, die an ein zukünftiges Kapazitätserweiterungsprojekt gebunden sind. Diese Transaktion erhöht die finanzielle Flexibilität von Kinetik und unterstützt gleichzeitig zukünftige Pipeline-Wachstumsinitiativen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.