Global Oil Country Tubular Goods Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.37 Billion

USD

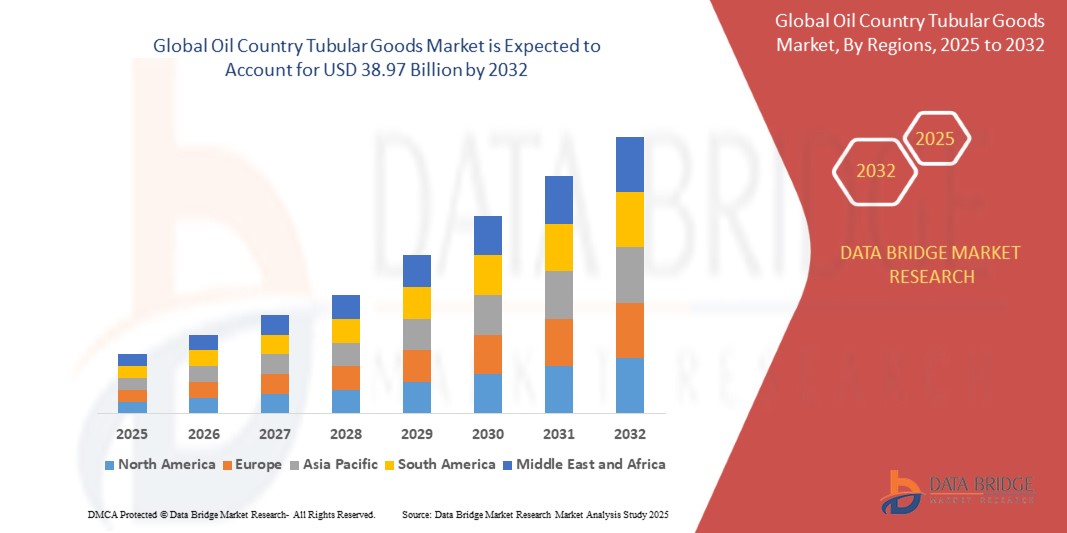

38.97 Billion

2024

2032

USD

21.37 Billion

USD

38.97 Billion

2024

2032

| 2025 –2032 | |

| USD 21.37 Billion | |

| USD 38.97 Billion | |

| % | |

|

Global Oil Country Tubular Goods Market Segmentation, Nach Prozess (Electric Resistance Welded (ERW) und Seamless), Produkt (Drill Pipe, Casing Pipe, Tubing Pipe, and Others), Grade (API Grade und Premium Grade), Dimension (Unter 140 mm, 141 mm bis 200mm, und bis zu 406mm), Anwendung (Onshore und Offshore) - Industrietrends und Prognose bis 2032

Was ist die Global Oil Country Tubular Goods Markt Größe und Wachstum Rate?

- Die globale Ölland-Rohrwarenmarktgröße wurde bei21,37 Milliarden USD in 2024und wird voraussichtlich erreichen38,97 Milliarden USD bis 2032, beiCAGR von 6,90 %während des Prognosezeitraums

- Die Marktausweitung wird in erster Linie von der steigenden Nachfrage nach Energieressourcen, der Erhöhung der Explorations- und Produktionsaktivitäten (E&P) und kontinuierlichen technologischen Fortschritten bei Bohrmethoden im Offshore- und Offshore-Betrieb angetrieben.

- Die weltweite Verlagerung auf unkonventionelle Ressourcen wie Schiefergas und enges Öl, verbunden mit höheren Investitionen in Tief- und Tiefsee-Projekte, verstärkt die Übernahme und Beschleunigung des gesamten Industriewachstums durch die OCTG erheblich.

Was sind die großen Takeaways von Öl Country Tubular Goods Market?

- Öl-Land-Rohrgüter, einschließlich Bohrrohre, Mantelrohre und Schläuche, sind von entscheidender Bedeutung bei der Unterstützung von Bohrvorgängen, der Sicherstellung einer guten Integrität und der sicheren Kohlenwasserstoffproduktion in verschiedenen Umgebungen

- Die zunehmende Nachfrage nach erstklassigem OCTG, angetrieben durch tiefere Brunnen und härtere Bohrbedingungen, sowie eine steigende Präferenz für nahtlose Rohre über geschweißte Alternativen, formt Markttrends

- Die zunehmenden Investitionen in Explorationsprojekte, verbunden mit dem Energieeffizienz- und Zuverlässigkeitsschub des Energiesektors, machen OCTG zu einem kritischen Ermöglicher der globalen Öl- und Gasproduktion und sorgen so für ein starkes und anhaltendes Marktwachstum

- Nordamerika dominierte den Markt für Rohrölerzeugnisse mit dem größten Umsatzanteil von 39,71% im Jahr 2024, der von steigenden Explorations- und Produktionstätigkeiten (E&P), technologischen Bohrfortschritten und starken Investitionen in unkonventionelle Öl- und Gasprojekte angetrieben wird.

- Der asiatisch-pazifische OCTG-Markt wird voraussichtlich zwischen 2025 und 2032 bei der schnellsten CAGR von 4,7% wachsen, die durch schnelle Urbanisierung, Industrialisierung und Energienachfrage in China, Indien und Südostasien angetrieben wird.

- Das nahtlose Segment dominierte den OCTG-Markt mit dem größten Marktanteil von 62,5% im Jahr 2024, angetrieben durch seine überlegene Stärke, Gleichmäßigkeit und Zuverlässigkeit bei hohen Druck- und Temperaturbedingungen in Öl- und Gasbohrungen

Bericht Umfang und Ölland Tubular Goods Marktsegmentierung

| Attribute | Ölland Tubular Goods Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend im Ölland Tubular Goods Market?

Umschalten auf die Digitalisierung und Smart Pipe Monitoring

- Ein bedeutender und beschleunigter Trend im globalen Ölland-Rohrgütermarkt (OCTG) ist die Einführung digitaler Technologien wie IoT,KI, und fortgeschrittenSensorenzur Echtzeitüberwachung von Rohrleitungen und Bohrungen

- Tenaris hat beispielsweise digitale OCTG-Lösungen eingeführt, die vorausschauende Wartungseinsichten liefern, Ausfallzeiten und Betriebsrisiken für Ölproduzenten reduzieren

- Smart OCTG ermöglicht es den Betreibern, Korrosion, Druckänderungen und Müdigkeit frühzeitig zu erkennen und eine längere Lebensdauer und Sicherheit in Hochdruckbohrumgebungen zu gewährleisten

- Integration digitaler OCTG mit Ölfeld-Management-Systemen ermöglicht eine zentrale Überwachung von Brunnenbetrieben, Inventar undLeistungsanalyse

- Unternehmen wie Vallourec entwickeln mit Sensoren eingebettete „Smart Tubes“ um Echtzeit-Fachdaten zu sammeln und zu übertragen, Effizienz und Zuverlässigkeit zu steigern

- Diese digitale Verschiebung ist die Neudefinition von Industriestandards, die Positionierung von OCTG nicht nur als Stahlrohre, sondern als intelligente Vermögenswerte, die für die nächste Generation von Ölfeldbetrieben kritisch sind

Was sind die wichtigsten Treiber des Öl-Landes Tubular Goods Market?

- Die steigende globale Nachfrage nach Energie und die Expansion von Öl- und Gasexplorationsaktivitäten sind die Haupttreiber der OCTG-Adoption

- Zum Beispiel hat ArcelorMittal im Februar 2024 Investitionen in die hochwertige nahtlose OCTG-Produktion angekündigt, um die steigende Nachfrage nach Schalölfeldern in den USA zu decken.

- OCTG bietet Haltbarkeit, Korrosionsbeständigkeit und hohe Leistung in Tief- und unkonventionellen Bohrungen und macht es für die moderne Exploration unerlässlich.

- Der Shale-Boom in Nordamerika und laufende Offshore-Projekte im Nahen Osten drängen die Ölfeldbetreiber dazu, stark in erstklassiges OCTG zu investieren

- Darüber hinaus ist der globale Wandel in Richtung Energiesicherheit ermutigende Länder, die heimische Ölfeldproduktion anzukurbeln und damit die Nachfrage nach ÜLG voranzutreiben.

- Förderungen in wärmebehandelten und hochfesten Legierungen verbessern die OCTG-Fähigkeiten weiter und erweitern ihre Rolle bei der Onshore- und Offshore-Bohrung

Welcher Faktor hebt das Wachstum des Öl-Land Tubular Goods Market hervor?

- Die Volatilität der Rohölpreise ist nach wie vor eine große Herausforderung, da sie die Explorationsbudgets und die Nachfragezyklen der ÜLG direkt beeinflusst.

- So wurden während der Ölpreisschwankungen von 2023 mehrere Explorationsprojekte in Nordamerika und Asien-Pazifik abgebaut und der Verbrauch von ÜLG gesenkt.

- Darüber hinaus hohe Herstellungskosten für Premium OCTG, durch Legierung und Wärmebehandlung, Begrenzung der Annahme in kostenempfindlichen Regionen

- Geopolitische Risiken und Handelsbeschränkungen, insbesondere bei Stahlimporten, beeinflussen auch die globale OCTG-Versorgungskette

- Die zunehmenden Umweltvorschriften und die Förderung der erneuerbaren Energiewende schaffen langfristige Unsicherheit für die Nachfrage nach OCTG

- Die Überwindung dieser Herausforderungen erfordert Kostenoptimierung, Supply Chain Resilience und Produktinnovation, um sicherzustellen, dass OCTG ein kritischer Ermöglicher sicherer und effizienter Ölfeld-Operationen bleibt

Wie wird der Ölland Tubular Goods Market segmentiert?

Der Markt wird auf der Grundlage von Prozess, Produkt, Qualität,Dimensionund Anwendung.

• Durch Prozess

Auf der Grundlage des Prozesses wird der OCTG-Markt in elektrische Widerstandsschweißungen (ERW) und Seamless segmentiert. Das nahtlose Segment dominierte den OCTG-Markt mit dem größten Marktanteil von 62,5% im Jahr 2024, angetrieben durch seine überlegene Stärke, Gleichmäßigkeit und Zuverlässigkeit bei hohen Druck- und Temperaturbedingungen bei Öl- und Gasbohrungen. Seamless OCTG ist für kritische Anwendungen wie Tiefwasserbohrungen, Hochdruckbrunnen und raue Offshore-Umgebungen weit verbreitet. Seine Fähigkeit, Ausfallrisiken zu minimieren, macht es zur bevorzugten Wahl zwischen Explorations- und Produktionsunternehmen.

Das ERW-Segment wird von 2025 bis 2032 mit dem schnellsten CAGR-Segment bezeugt, das durch seine Wirtschaftlichkeit, einfache Herstellung und zunehmende Nutzung in flachen Brunnen und Onshore-Bohrungen unterstützt wird. Da sich die globalen Bohraktivitäten in kostensensitiven Regionen ausweiten, gewinnen ERW-Rohre Zugkraft, insbesondere wenn moderate Leistungsanforderungen ausreichen.

• Nach Produkt

Auf Basis des Produkts wird der OCTG-Markt in Bohrrohr, Gehäuserohr, Rohrrohr und andere segmentiert. Das Segment Casing Pipe dominierte den OCTG-Markt mit einem Umsatzanteil von 49,8% im Jahr 2024, da das Gehäuse für die Stabilisierung von gut strukturierten Strukturen, die Verhinderung von Verunreinigungen und die Sicherstellung der Betriebssicherheit während der Bohrungen unerlässlich ist. Die steigende Nachfrage nach Energie und Exploration von unkonventionellen Reserven hat den Verbrauch von Hüllrohren sowohl an Land als auch an Offshore-Projekten deutlich gesteigert.

Das Segment Tubing Pipe wird voraussichtlich die schnellste CAGR von 2025 bis 2032 aufnehmen, die durch die zunehmende Ölproduktion und die Notwendigkeit eines effizienten Flüssigkeitstransports von Brunnen zur Oberfläche angetrieben wird. Tubing-Rohre spielen eine wichtige Rolle in der Produktionseffizienz, insbesondere in reifen Ölfeldern, in denen verbesserte Ölrückgewinnung (EOR)-Techniken angenommen werden. Die zunehmende Investition in die Erdöl- und Erdgasexploration unterstützt das Wachstum von Rohren weltweit.

• Von Grad

Auf Basis der Qualität wird der OCTG-Markt in API Grade und Premium Grade segmentiert. Das Segment API Grade dominierte den OCTG-Markt mit 58,6% Umsatzanteil im Jahr 2024, aufgrund seiner weit verbreiteten Akzeptanz, standardisierter Qualität und Kosteneffizienz. API-Qualität Produkte sind weit verbreitet in konventionellen Öl- und Gasbohrungen, vor allem in Onshore-Wellen, wo Standard-Leistung ausreicht.

Das Premium Grade-Segment wird von 2025 bis 2032 die schnellste Wachstumsrate beobachten, unterstützt durch die steigende Nachfrage nach Hochleistungsrohrgütern in Tiefwasserbohrungen, horizontalen Brunnen und Hochdruck-Hochtemperatur-Umgebungen (HPHT). Premium-Qualität Produkte bieten verbesserte Abdichtung, überlegene Kollaps Widerstand und längere Lebensdauer, so dass sie wesentlich bei anspruchsvollen Bohrbedingungen. Die Verschiebung in Richtung Offshore-Erkundung und unkonventionelle Kohlenwasserstoffreserven wird voraussichtlich die Annahme von erstklassigen OCTG in den kommenden Jahren beschleunigen.

• Nach Maß

Auf Basis der Dimension wird der OCTG-Markt in Untere 140 mm, 141 mm bis 200 mm und bis zu 406 mm segmentiert. Das Segment 141 mm bis 200 mm dominierte den Markt mit einem Umsatzanteil von 45,1% im Jahr 2024, da dieser Bereich bei Standardbohrungen und Gehäuseoperationen weit verbreitet ist. Diese Dimensionen bieten Vielseitigkeit und werden häufig sowohl in Onshore- als auch Offshore-Wärme verwendet. Ihre ausgewogenen Kosten, Leistung und breite Anwendbarkeit in Explorationsprojekten machen sie zur am meisten genutzten Kategorie.

Das Segment Bis zu 406 mm wird mit dem schnellsten CAGR von 2025 bis 2032 anwachsen, der durch die Erweiterung von Tief- und Tiefwasserbohrungen gefördert wird. Größere Durchmesser OCTG wird in Offshore-Erkundung zunehmend benötigt, um hochkarätige Brunnen und fortgeschrittene Hüllenprogramme zu unterstützen. Die wachsende Investition in komplexe Brunnen mit größeren Bohrloch-Designs ist die Nachfrage nach diesen hochdimensionierten OCTG-Rohren.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der OCTG-Markt in Onshore und Offshore segmentiert. Das Onshore-Segment dominierte den Markt mit einem Umsatzanteil von 66,3% im Jahr 2024, angetrieben durch die Fülle von Onshore-Bohrprojekten weltweit, geringere Betriebskosten und einfacher Zugänglichkeit im Vergleich zu Offshore-Feldern. Viele wichtige ölproduzierende Nationen, vor allem im Nahen Osten, Nordamerika und Asien-Pazifik, setzen sich weiterhin stark auf Offshore-Reserven, die eine stetige Nachfrage nach OCTG in diesem Segment gewährleisten.

Das Offshore-Segment wird von 2025 bis 2032 den schnellsten CAGR erleben, unterstützt durch steigende Investitionen in Tief- und Tiefwasserprojekte, insbesondere im Golf von Mexiko, Brasilien und Westafrika. Offshore-Wärme erfordern fortschrittlichere OCTG, einschließlich Premium-Sorten und größere Dimensionen, extremen Betriebsbedingungen zu widerstehen. Da globale Ölunternehmen auf neue Grenzexplorationen stoßen, wird das Offshore-Anwendungssegment deutlich erweitert.

Welche Region hält den größten Teil des Öl-Landes Tubular Goods Market?

- Nordamerika dominierte den Markt für Rohrölerzeugnisse mit dem größten Umsatzanteil von 39,71% im Jahr 2024, der von steigenden Explorations- und Produktionstätigkeiten (E&P), technologischen Bohrfortschritten und starken Investitionen in unkonventionelle Öl- und Gasprojekte angetrieben wird.

- Die Region profitiert von Schiefergasexploration, Offshore-Bohrungserweiterungen und staatlicher Unterstützung bei der Energieunabhängigkeit, wodurch eine konsequente Nachfrage nach OCTG-Produkten entsteht

- Darüber hinaus stärkt die Präsenz führender Ölfelddienstleister und Stahlhersteller die Effizienz der Lieferkette und sichert die führende Position Nordamerikas im globalen Markt

US-Ölland Tubular Goods Market Insight

Der US-Markt OCTG dominierte den Umsatzanteil Nordamerikas im Jahr 2024, der durch robuste Schiefergasentwicklung und horizontale Bohraktivitäten betrieben wird. Steigende Investitionen im permischen Becken und Eagle Ford beschleunigen den ÜLG-Verbrauch. Darüber hinaus wächst die Annahme von hochwertigen und korrosionsbeständigen Rohrprodukten angesichts der Notwendigkeit der Haltbarkeit in Tief- und Hochdruckbrunnen. Erweitern Rig zählt und Fortschritte in der hydraulischen Fraktur, die die U.S. Dominanz weiter verstärken.

Europa Öl Land Tubular Goods Market Insight

Der europäische OCTG-Markt soll sich auf einen erheblichen CAGR ausweiten, der durch laufende Explorationen in der Nordsee und verstärkte Maßnahmen zur Energiesicherheit unterstützt wird. Die strengeren EU-Vorschriften zur Bohrsicherheit und -effizienz führen zur Einführung von Premium-Verbindungen und nahtlosen Rohren. Die zunehmende Urbanisierung und die Nachfrage nach Energie in Industriezentren stärken weiterhin die ÜLG-Anwendungen. Europa konzentriert sich auch auf die Modernisierung seiner Ölinfrastruktur, vor allem in Offshore-Projekten, die das Marktwachstum fördert.

U.K. Ölland Tubular Goods Market Insight

Der U.K. OCTG-Markt wird in einem bemerkenswerten CAGR wachsen, mit Investitionen in Offshore-Erkundungen in der Nordsee und Shetland-Becken. Die Strategie des Landes für die Diversifizierung der Energie und die lokale Produktion drängt den Bedarf an Rohrwaren. Steigende Bedenken rund um die Energiesicherheit und der Einfluss der Regierung auf die Selbstverantwortung von Haushaltsölen und Gasen auf weitere Kraftstoffe OCTG Annahme. Der starke Engineering- und Ölfeld-Service der U.K. bietet zusätzliche Wachstumsunterstützung.

Deutschland Öl Land Tubular Goods Market Insight

Der deutsche OCTG-Markt wird durch den industriellen Energiebedarf und Investitionen in Erdgasreserven stetig wachsen. Deutschland betont nachhaltige und fortschrittliche Bohrtechnologien, die den Einsatz hochfester und umweltfreundlicher Schlauchprodukte fördern. Die Engineering-Expertise- und Infrastrukturmodernisierungsprogramme der Nation, insbesondere im Bereich der Erdgasspeicherung und des Transports, fördern die Integration von OCTG-Lösungen in sowohl stromaufwärts- als auch in Midstream-Projekte.

Welche Region ist die am schnellsten wachsende Region im Ölland Tubular Goods Market?

Der asiatisch-pazifische OCTG-Markt wird voraussichtlich zwischen 2025 und 2032 bei der schnellsten CAGR von 4,7% wachsen, die durch schnelle Urbanisierung, Industrialisierung und Energienachfrage in China, Indien und Südostasien angetrieben wird. Regierungsgestützte Investitionen in Explorationsprojekte, LNG-Terminals und Offshore-Rigs drängen die Annahme. Mit APAC als Fertigungsdrehscheibe für Rohrwaren, wettbewerbsfähigen Preisen und hoher Verfügbarkeit erweitern die Verbraucherbasis, so dass es der am schnellsten wachsende Markt.

Japan Öl Land Tubular Goods Market Insight

Japan OCTG-Markt gewinnt aufgrund von hohen technologischen Innovationen und Offshore-Explorationsprojekten an Zugkraft. Der starke Fokus Japans auf die Energiesicherheit, vor allem nach der nuklearen Phase-out, treibt die Exploration von Erdgas- und Importbohrungen voran. Die zunehmende Zusammenarbeit mit regionalen Lieferanten und die Übernahme von hochwertigen nahtlosen Rohren für Offshore-Wellen unterstützen die Nachfrage nach OCTG weiter. Der Schwerpunkt auf Automatisierungs- und Smart-Bohrsystemen erhöht auch die Rolle Japans im APAC-Markt.

China Öl Land Tubular Goods Market Insight

Der China OCTG-Markt entfiel 2024 auf den größten Umsatz am APAC, unterstützt durch umfangreiche Bohraktivitäten in Onshore- und Offshore-Becken. Chinas expandierende Mittelklasse und steigender Energieverbrauch treiben kontinuierliche Explorationsinvestitionen. Inländische Hersteller bieten erschwingliche OCTG-Lösungen, so dass der Markt sehr wettbewerbsfähig. Regierungsinitiativen für Schiefergas, Tiefwasserexploration und intelligente Energieprojekte fördern die Nachfrage nach hochwertigen Rohrprodukten.

Welche sind die Top-Unternehmen im Ölland Tubular Goods Market?

Die Ölland-Rohrwarenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Tianjin Pipe Corporation (TPCO) (China)

- Zekelman Industries (USA)

- TMK Group (Russland)

- ArcelorMittal (Luxemburg)

- Tenaris (Luxemburg)

- EVRAZ Nordamerika (USA)

- PAO TMK (Russland)

- JFE Steel Corporation (Japan)

- Vallourec (Frankreich)

- Sumitomo Corporation (Japan)

- Nippon Steel & Sumitomo Metal Corporation (Japan)

- ChelPipe Group (Russland)

- National Oilwell Varco (NOV) (USA)

- SeAH Steel Corporation (Südkorea)

- U.S. Stahlrohrprodukte (US)

Was sind die jüngsten Entwicklungen im globalen Ölland Tubular Goods Market?

- Im November 2024 erwarb Mubadala Investment Company einen Anteil von 49 % an Tubacex’s Oil Country Tubular Goods (OCTG)-Geschäft, um die Präsenz von Tubacex im CRA OCTG-Sektor im Nahen Osten zu verbessern. Diese strategische Investition soll die regionalen Kapazitäten von Tubacex deutlich stärken

- Im Juli 2024, Ramco Norwegen, ein Anbieter von Pflege- und Wartungsdienstleistungen für OCTG und Bohrrohre, sicherte einen langfristigen Vertrag mit Equinor zu 80% des Öl- und Gasrohrvolumens von Fjord Base in Florø zum Norwegian Continental Shelf (NCS). Diese Vereinbarung wird voraussichtlich die Rolle von Ramco als wichtiger Servicepartner für Equinor stärken

- Im Januar 2024 fertigte Tenaris einen dreijährigen Vertrag mit Petrobras für die Lieferung von Schläuchen aus korrosionsbeständigen Legierungen (CRA) für Offshore-Betriebe in Brasilien, einschließlich TenarisHydril Blue Premium-Verbindungen und Dopeless-Technologie. Diese Zusammenarbeit soll die Effizienz und Zuverlässigkeit von Offshore für Petrobras stärken

- Im Mai 2023 sicherte Tenaris eine fünfjährige Vereinbarung mit Neptune Energy für die Lieferung von OCTG und Dienstleistungen für Bohrprojekte auf dem norwegischen Continental Shelf, die eine breite Palette von Gehäusen einschließlich Hochleistungs-Leitergehäuse umfasst. Diese langfristige Partnerschaft wird voraussichtlich Tenaris’ Fußabdruck im norwegischen Öl- und Gassektor verbessern

- Im Januar 2022 gründete Jindal SAW ein Joint Venture mit Hunting Energy Services, um eine Premium-OCTG-Fräsanlage in Nashik, Indien, zu etablieren. Diese Initiative ist darauf ausgerichtet, die Fertigungs- und Servicefähigkeiten von Jindal SAW in Indien zu erweitern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.