Global Oleate Esters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.59 Billion

USD

2.07 Billion

2024

2032

USD

1.59 Billion

USD

2.07 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 2.07 Billion | |

| % | |

|

Globale Marktsegmentierung für Oleatester nach Produkt (Methyloleat, Ethyloleat, Butyloleat, Trimethylolpropantrioleat (TMPTO) und anderen), Quelle (Mais, Granulat, Soja und Harnstoff), Anwendung (Agrochemie, Kosmetik, Schmiermittel, Weichmacher, Absorptionsmittel und anderen) – Branchentrends und Prognose bis 2032

Oleatester Marktgröße

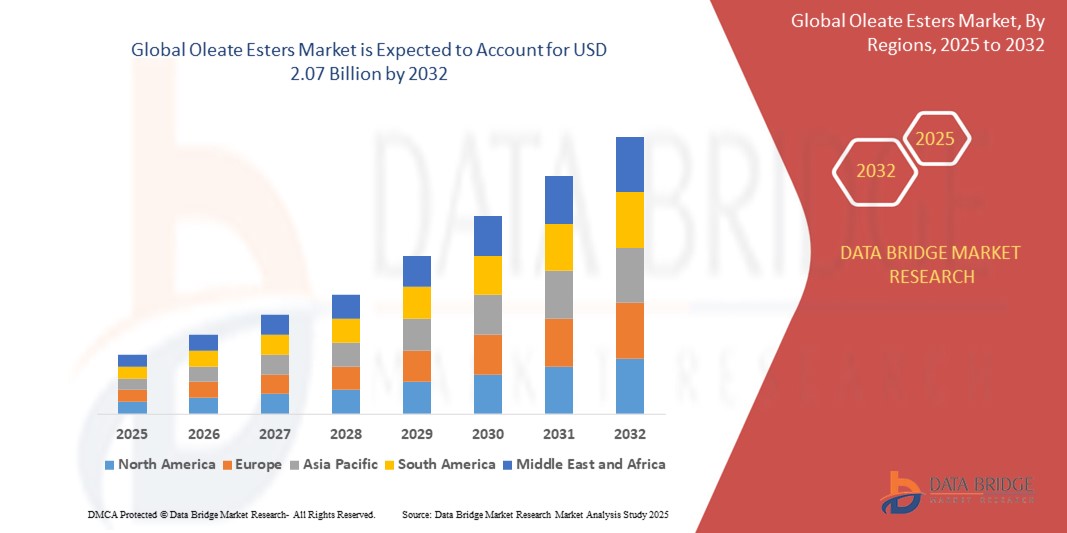

- Der globale Markt für Oleatester wird im Jahr 2024 auf 1,59 Milliarden US-Dollar geschätzt und soll bis 2032 2,07 Milliarden US-Dollar erreichen , bei einer CAGR von 3,37 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach biologisch abbaubaren und ungiftigen Schmierstoffen, ein zunehmendes Umweltbewusstsein und die zunehmende Anwendung in der Kosmetik, Agrochemie und Industrie vorangetrieben.

Marktanalyse für Oleatester

- Oleatester werden aufgrund ihrer hohen Schmierfähigkeit, geringen Flüchtigkeit und hervorragenden biologischen Abbaubarkeit zunehmend als nachhaltige Alternative zu Schmiermitteln und Lösungsmitteln auf Erdölbasis eingesetzt.

- Die Körperpflegeindustrie verzeichnet eine starke Nachfrage nach Oleatestern in Hautpflegemitteln und Emulgatoren, insbesondere in Clean-Label- und Naturkosmetikformulierungen

- Der asiatisch-pazifische Raum dominierte den Markt für Oleatester mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf die starke Präsenz oleochemischer Hersteller in der Region, den expandierenden Agrochemiesektor und die steigende Nachfrage nach biobasierten Schmierstoffen zurückzuführen ist.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für Oleatester erwartet. Dies ist auf Innovationen in der grünen Chemie, die steigende Nachfrage nach Clean-Label-Kosmetik und den verstärkten Einsatz von Bioschmierstoffen und Spezialestern in Industrie- und Automobilanwendungen zurückzuführen. Hinzu kommt eine starke Forschungs- und Entwicklungsinfrastruktur, die Produktinnovationen und nachhaltige Beschaffungspraktiken unterstützt.

- Das Methyloleat-Segment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf seine weit verbreitete Verwendung als Lösungsmittel, Schmiermittel und Zwischenprodukt in industriellen und agrochemischen Anwendungen zurückzuführen ist. Seine hervorragende Lösungskraft, geringe Toxizität und biologische Abbaubarkeit machen es zu einer bevorzugten Wahl in umweltregulierten Sektoren. Methyloleat wird aufgrund seiner Leistungskonsistenz und Kosteneffizienz auch in Metallbearbeitungsflüssigkeiten und Reinigungsmitteln zunehmend bevorzugt.

Berichtsumfang und Marktsegmentierung für Oleatester

|

Eigenschaften |

Wichtige Markteinblicke zu Oleat-Estern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Expansion in das Segment der biobasierten Industrieschmierstoffe • Steigende Nachfrage aus der Naturkosmetik- und Körperpflegeindustrie |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Oleatester

„Zunehmende Nutzung in nachhaltigen industriellen Anwendungen“

- Die Nachfrage nach Oleatestern steigt in zahlreichen Branchen aufgrund ihrer biologischen Abbaubarkeit und geringen Toxizität. Dies macht sie zu idealen Alternativen zu Chemikalien auf Erdölbasis in umweltsensiblen Anwendungen wie Schmiermitteln und Metallbearbeitungsflüssigkeiten.

- Hersteller setzen zunehmend auf Oleatester aus erneuerbaren Rohstoffen wie Pflanzenölen, um der Nachfrage der Behörden und Verbraucher nach nachhaltigen Produkten gerecht zu werden und gleichzeitig den CO2-Fußabdruck in den Produktionsprozessen zu reduzieren.

- Produktinnovationen bei Oleatester-Formulierungen erweitern deren Anwendbarkeit in Spezialbereichen wie der Agrochemie, wo geringe Flüchtigkeit und überlegene Lösungskraft die Pestizidverteilung und die Umweltsicherheit verbessern.

- Die Kosmetik- und Körperpflegeindustrie setzt auf Oleatester aufgrund ihrer weichmachenden Eigenschaften und ihrer Milde für die Haut. Dies führt zu einer zunehmenden Verwendung in Formulierungen wie Cremes, Lotionen und Sonnenschutzmitteln, die auf Clean-Label-Schönheitstrends abzielen.

- So hat BASF beispielsweise eine Reihe biobasierter Oleatester eingeführt, die strenge Umweltstandards erfüllen und für den Einsatz in industriellen und Körperpflegeformulierungen maßgeschneidert sind. Dies spiegelt den zunehmenden Trend hin zur grünen Chemie wider.

Marktdynamik für Oleatester

Treiber

„Steigende Nachfrage nach biobasierten Schmiermitteln und Lösungsmitteln“

- Der zunehmende globale Fokus auf die Verringerung der Abhängigkeit von fossilen Brennstoffen treibt die Nachfrage nach Oleatestern bei der Herstellung von biobasierten Schmierstoffen an, die biologisch abbaubar und weniger toxisch für Ökosysteme sind, insbesondere in der Meeres- und Forstwirtschaft.

- Oleatester bieten hervorragende Lösungs- und Schmiereigenschaften, was sie zu attraktiven Ersatzstoffen in der Metallverarbeitung, Textilverarbeitung und industriellen Reinigung macht, wo leistungsstarke, umweltfreundliche Alternativen gefragt sind.

- Regulatorische Rahmenbedingungen wie REACH der Europäischen Union und das Safer Choice Program der US-Umweltschutzbehörde EPA drängen die Industrie dazu, sicherere und erneuerbare chemische Rohstoffe zu verwenden, was die Einführung von Oleatestern in allen Fertigungssektoren weiter beschleunigt.

- Die Industrie setzt Oleatester zunehmend in Hochleistungsformulierungen ein, da sie bei unterschiedlichen Temperaturen stabil sind und mit Additiven kompatibel sind, was den Bedarf an synthetischen Stabilisatoren reduziert.

- So haben Unternehmen wie Croda International beispielsweise ihre Oleatester-Produktlinien erweitert, um der Nachfrage von Industriekunden nach öko-zertifizierten Schmiermitteln und Lösungsmitteln für Schwermaschinen und Metallveredelungsprozesse gerecht zu werden.

Einschränkung/Herausforderung

„Volatile Rohstoffpreise und Konkurrenz durch synthetische Alternativen“

- Oleatester werden hauptsächlich aus Pflanzenölen wie Palm-, Soja- und Rapsöl gewonnen, deren Preise aufgrund klimatischer Bedingungen, Handelsbeschränkungen und Lieferkettenunterbrechungen schwanken und sich somit auf die Stabilität der Produktionskosten auswirken.

- Synthetische Ester bieten oft eine höhere oxidative Stabilität und längere Haltbarkeit als Oleatester, was sie trotz ihrer Umweltnachteile, die eine Wettbewerbsbedrohung darstellen, für bestimmte Hochleistungsanwendungen attraktiver macht.

- Das geringe Bewusstsein und die langsamere Einführung biobasierter Chemikalien in Entwicklungsländern schränken das Marktwachstumspotenzial für Oleatester ein, da die Industrie weiterhin konventionelle, kostengünstige Alternativen ohne starken regulatorischen Druck bevorzugt.

- Lagerungs- und Handhabungsprobleme wie Hydrolyse und mikrobielle Kontamination können die Haltbarkeit und Leistung von Oleatestern beeinträchtigen und erfordern von den Herstellern Investitionen in Formulierungsverbesserungen und Konservierungstechniken.

- So waren die Produzenten in Südostasien im Zeitraum 2022–2023 aufgrund schlechter Ölsaatenernten und Exportverbote mit steigenden Rohstoffkosten konfrontiert, was zu geringeren Margen für die Hersteller von Oleatestern und Verzögerungen bei den weltweiten Lieferungen führte.

Oleatester Marktumfang

Der Markt ist nach Produkt, Quelle und Anwendung segmentiert.

- Nach Produkt

Der Markt für Oleatester ist produktbezogen in Methyloleat, Ethyloleat, Butyloleat, Trimethylolpropantrioleat (TMPTO) und weitere Produkte unterteilt. Das Methyloleat-Segment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf seine weit verbreitete Verwendung als Lösungsmittel, Schmiermittel und Zwischenprodukt in industriellen und agrochemischen Anwendungen zurückzuführen ist. Seine ausgezeichnete Lösungskraft, geringe Toxizität und biologische Abbaubarkeit machen es zu einer bevorzugten Wahl in umweltregulierten Sektoren. Methyloleat wird aufgrund seiner Leistungskonsistenz und Kosteneffizienz auch zunehmend in Metallbearbeitungsflüssigkeiten und Reinigungsmitteln eingesetzt.

Das Segment Trimethylolpropantrioleat (TMPTO) dürfte von 2025 bis 2032 aufgrund seiner hohen Oxidationsstabilität und seiner Schmiereigenschaften, insbesondere in industriellen Hochtemperaturanwendungen, das schnellste Wachstum verzeichnen. TMPTO wird zunehmend in synthetischen Schmierstoffen, Hydraulikflüssigkeiten und Weichmachern eingesetzt, bei denen Langlebigkeit und geringe Flüchtigkeit entscheidend sind. Die steigende Nachfrage nach leistungsstarken, biobasierten Estern im Maschinenbau und in der Automobilindustrie dürfte das rasante Wachstum dieses Segments vorantreiben.

- Nach Quelle

Der Markt ist nach Herkunft in Mais, Granulat, Soja und Harnstoff segmentiert. Das Sojasegment hatte 2024 den größten Marktanteil, was auf die weltweit reichliche Verfügbarkeit von Sojaöl und seine Rolle als nachhaltiger Rohstoff für die Esterproduktion zurückzuführen ist. Sojabasierte Oleatester finden breite Anwendung in Schmierstoffen, Agrochemikalien und Kosmetika, was durch die zunehmende Präferenz der Verbraucher und der Regulierungsbehörden für biobasierte Inhaltsstoffe unterstützt wird. Die Kosteneffizienz und der erneuerbare Charakter von Soja machen es zu einem wichtigen Treiber der Oleochemikalienbranche.

Das Harnstoffsegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Innovation in Veresterungsprozessen, die Harnstoff als Reagenz für höhere Ausbeute und Reinheit nutzen. Die harnstoffbasierte Synthese ermöglicht kontrolliertere Reaktionen und einen geringeren Energieverbrauch und weckt das Interesse von Herstellern, die sich auf grüne Chemie konzentrieren. Der zunehmende Einsatz in Spezialestern und Performance-Additiven dürfte das Segmentwachstum im Prognosezeitraum unterstützen.

- Nach Anwendung

Der Markt für Oleatester ist nach Anwendung in Agrochemikalien, Kosmetika, Schmiermittel, Weichmacher, Absorptionsmittel und weitere Segmente unterteilt. Das Agrochemiesegment dominierte den Markt im Jahr 2024 mit dem größten Anteil aufgrund seiner wesentlichen Rolle in Pestizid- und Herbizidformulierungen, in denen Oleatester als Träger, Emulgatoren und Dispergiermittel fungieren. Ihr ungiftiges und biologisch abbaubares Profil unterstützt nachhaltige Anbaupraktiken und die Einhaltung strenger Agrarvorschriften. Das Segment profitiert weiterhin von der weltweit steigenden Nachfrage nach umweltfreundlichen Pflanzenschutzlösungen.

Das Kosmetiksegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage der Verbraucher nach pflanzlichen Weichmachern und Feuchtigkeitsspendern in Körperpflegeprodukten. Oleatester werden aufgrund ihrer Milde, Verteilbarkeit und Verträglichkeit mit empfindlicher Haut häufig in Haut-, Haar- und Badeprodukten verwendet. Die wachsende Clean-Beauty-Bewegung und der regulatorische Druck auf natürliche Inhaltsstoffe dürften die Akzeptanz in kosmetischen Formulierungen weiter steigern.

Regionale Analyse des Oleatestermarktes

• Der asiatisch-pazifische Raum dominierte den Markt für Oleatester mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf die starke Präsenz oleochemischer Hersteller in der Region, den expandierenden Agrochemiesektor und die steigende Nachfrage nach biobasierten Schmierstoffen zurückzuführen ist.

• Die zunehmende Verwendung von Oleatestern in industriellen und kosmetischen Formulierungen, insbesondere in Ländern wie China, Indien und Malaysia, wird durch die Verfügbarkeit von Rohstoffen und Regierungsinitiativen zur Förderung einer nachhaltigen chemischen Produktion unterstützt

• Das steigende Bewusstsein für biologisch abbaubare und ungiftige Ester fördert auch die Produktakzeptanz in Anwendungen wie Weichmachern und Körperpflege, während regionale Fortschritte in der Forschung und Entwicklung die Innovation bei Formulierungen auf Oleatbasis vorantreiben.

Markteinblick in China für Oleatester

Der chinesische Markt für Oleatester erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die groß angelegte Produktion von Pflanzenölen und eine expandierende chemische Verarbeitungsindustrie. Der zunehmende Fokus des Landes auf umweltfreundliche Additive in Kunststoffen, Agrochemikalien und Beschichtungen fördert den Verbrauch von Oleatestern. Darüber hinaus beschleunigen Chinas aktive Rolle in der Herstellung von Bioschmierstoffen und die staatliche Förderung grüner Chemiepraktiken das Marktwachstum in industriellen und kommerziellen Anwendungen weiter.

Markteinblick in Japan für Oleatester

Der japanische Markt für Oleatester wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leistungsstarken, hautfreundlichen Inhaltsstoffen in Körperpflege- und Kosmetikformulierungen. Japanische Hersteller integrieren Oleatester aktiv in hochwertige Haut- und Haarpflegeprodukte, um den Verbraucherpräferenzen nach natürlichen und reizarmen Materialien gerecht zu werden. Darüber hinaus unterstützen die fortschrittlichen chemischen Verarbeitungskapazitäten des Landes und der starke Fokus auf Produktinnovation die Entwicklung oleatbasierter Spezialchemikalien für den Einsatz in Elektronik, Beschichtungen und Schmierstoffen.

Markteinblick für Oleatester in Nordamerika

Der nordamerikanische Markt für Oleatester wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Clean-Label-Inhaltsstoffen in Kosmetika, Körperpflegeprodukten und Lebensmittelanwendungen. Insbesondere in den USA erfreuen sich Oleatester in Weichmachern und Schmiermitteln einer starken Nachfrage, unterstützt durch die Verbraucherpräferenz für ungiftige, biobasierte Alternativen. Darüber hinaus tragen regulatorische Anreize zur Reduzierung des Einsatzes petrochemischer Produkte in industriellen Formulierungen zur steigenden Nachfrage nach Oleatestern in Sektoren wie der Landwirtschaft und der Kunststoffindustrie bei.

Einblicke in den US-Markt für Oleatester

Der US-Markt für Oleatester wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Bioschmierstoffen, natürlichen Weichmachern und Weichmachern in der Verpackungs- und Automobilindustrie. Inländische Hersteller setzen zunehmend Oleatester ein, um den Prinzipien der grünen Chemie zu entsprechen und die Nachhaltigkeitserwartungen von Industrie und Endverbrauchern zu erfüllen. Darüber hinaus fördern hohe Investitionen in Forschung und Entwicklung sowie Biotechnologie die Entwicklung oleatbasierter Produkte mit verbesserter thermischer Stabilität und Leistung.

Markteinblick für Oleatester in Europa

Der europäische Markt für Oleatester wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf strenge Umweltvorschriften, zunehmende Nachhaltigkeitsinitiativen und die branchenübergreifende Nutzung biobasierter Chemikalien zurückzuführen. Die REACH-Verordnung der Europäischen Union fördert die Verwendung sichererer Alternativen zu herkömmlichen Weichmachern und Schmierstoffen, wobei Oleatester eine biologisch abbaubare und kostengünstige Lösung bieten. Besonders stark ist die Nachfrage in den Bereichen Kosmetik, Agrochemie und Beschichtungen in Ländern wie Deutschland, Frankreich und den Niederlanden.

Markteinblick für Oleatester in Deutschland

Der deutsche Markt für Oleatester wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch das Engagement des Landes für grüne Chemie, industrielle Innovation und umweltbewusste Verbrauchernachfrage. Oleatester erfreuen sich zunehmender Beliebtheit in Anwendungen von Körperpflegeprodukten bis hin zu Spezialschmierstoffen, unterstützt durch eine starke industrielle Infrastruktur und Umweltschutzstandards. Die Integration von Oleatestern in Spezialformulierungen, die geringe Toxizität und hohe Leistung erfordern, erweitert ihren Einsatz in hochwertigen Segmenten wie Fahrzeugflüssigkeiten und Biokunststoffen.

Einblicke in den britischen Oleatester-Markt

Der britische Markt für Oleatester wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend zu mehr Nachhaltigkeit in der Formulierung von Industrie- und Konsumprodukten. Der Markt verzeichnet eine steigende Nachfrage nach Oleatestern in biologisch abbaubaren Schmierstoffen, umweltfreundlichen Weichmachern und natürlichen Kosmetikgrundlagen. Britische Unternehmen setzen zunehmend Oleatester ein, um umweltfreundliche Produktionsstandards zu erfüllen und die Abhängigkeit von erdölbasierten Rohstoffen zu reduzieren, insbesondere angesichts verschärfter Umweltvorschriften und des gestiegenen Verbraucherbewusstseins hinsichtlich Produktsicherheit und Umweltauswirkungen.

Marktanteil von Oleat-Estern

Die Oleatester-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Croda International Plc (Großbritannien)

- Acme Synthetic Chemicals (Indien)

- Victorian Chemical Company Pty Ltd. (Australien)

- PT. Ecogreen Oleochemicals (Malaysia)

- Procter & Gamble (USA)

- KLK OLEO (Malaysia)

- Cayman Chemical (USA)

- Wilmar International Ltd (Singapur)

- Kao Corporation (Japan)

- Italmatch Chemical SpA (Italien)

- Midwest Liquid Feeds, LLC (USA)

- Cargill, Incorporated (USA)

- BASF SE (Deutschland)

- ADM (USA)

- Ridley Corporation Limited (Australien)

- Graincorp (Australien)

- Quality Liquid Feeds, Inc. (USA)

- Keith Electronics Pvt. Ltd (Indien)

- Kowa India Pvt. Ltd (Indien)

- CHS Industrial Products Industry. Tic. Inc., (Türkei)

- Hebei Jingu Plasticizer Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für Oleatester

- Im Dezember 2022 führte BASF SE EUPERLAN NL ein, einen Perlglanzmittel auf Perlwachsbasis, formuliert mit gehärtetem Pflanzenöl, Cocamidopropylbetain und Glyceryloleat. Diese Produkteinführung unterstützt die Nachhaltigkeitsstrategie des Unternehmens und bietet eine natürliche Alternative zu herkömmlichen Kosmetikzusätzen. Durch seinen schimmernden Effekt steigert es die optische Attraktivität von Körperpflegeformulierungen und stärkt so die Präsenz von BASF im Segment umweltfreundlicher Kosmetik.

- Im November 2022 erwarb BASF SE eine Mehrheitsbeteiligung an Invigor Health Hybrids und dessen Rapssaatgutanlage in Idaho. Diese strategische Akquisition erweitert die Kompetenzen von BASF in der Integration von Oleatestern, insbesondere im Bereich Gesundheit und Ernährung. Sie stärkt die Forschungs- und Entwicklungskompetenz und erweitert das nachhaltige Produktportfolio des Unternehmens, was zu einer stärkeren Marktpositionierung beiträgt.

- Im Jahr 2021 ging Emery Oleochemicals eine Partnerschaft mit Omya Inc. ein, um dessen Produktlinie Green Polymer Additives (GPA) in Nordamerika zu unterstützen. Die Zusammenarbeit konzentriert sich auf die Verbesserung des technischen Supports und der Serviceleistungen in den USA sowie auf die Verbesserung des Zugangs zu nachhaltigen Additivlösungen. Dieser Schritt stärkt Emerys Engagement für umweltverträgliche Innovationen und steigert seine regionale Wettbewerbsfähigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.