Global Open Ran Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.28 Billion

USD

51.73 Billion

2025

2033

USD

5.28 Billion

USD

51.73 Billion

2025

2033

| 2026 –2033 | |

| USD 5.28 Billion | |

| USD 51.73 Billion | |

| % | |

|

Global Open RAN Market Segmentation, By Component (Hardware, Software und Services), Unit (Radio Unit, Distributed Unit und Centralized Unit), Deployment (Private, Hybrid Cloud und Public Cloud), Network (2G/3G, 4G und 5G), Frequenz (Sub-6 GHz und mmWave) - Branchentrends und Prognose bis 2033

Offene Marktgröße

- Die globale offene RAN Marktgröße wurde geschätzt beiUSD 5,28 Milliarden in 2025und wird voraussichtlich erreichen51,73 Milliarden USD bis 2033, beiCAGR von 33,01 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den zunehmenden Einsatz von 5G-Netzwerken, die wachsende Nachfrage nach flexiblen und kostengünstigen Netzwerkarchitekturen und den Schub für herstellerneutrale Lösungen in der Telekommunikation gefördert.

- Darüber hinaus unterstützt die zunehmende Einführung von Cloud-native Technologien, Virtualisierung und softwaredefinierte Vernetzung in mobilen Netzwerken die Expansion des offenen RAN-Marktes weiter

Offene Marktanalyse

- Open RAN-Technologie gewinnt an Traktion, da Telekombetreiber versuchen, die Abhängigkeit von traditionellen Anbietern zu reduzieren und Multi-Vendor Interoperabilität und Netzwerk-Anpassung zu ermöglichen

- Der Markt wird durch die Notwendigkeit einer verbesserten Netzeffizienz, Skalierbarkeit und Automatisierung sowie Regierungs- und Industrieinitiativen zur Förderung offener Standards für 5G und zukünftige Netzwerke angetrieben

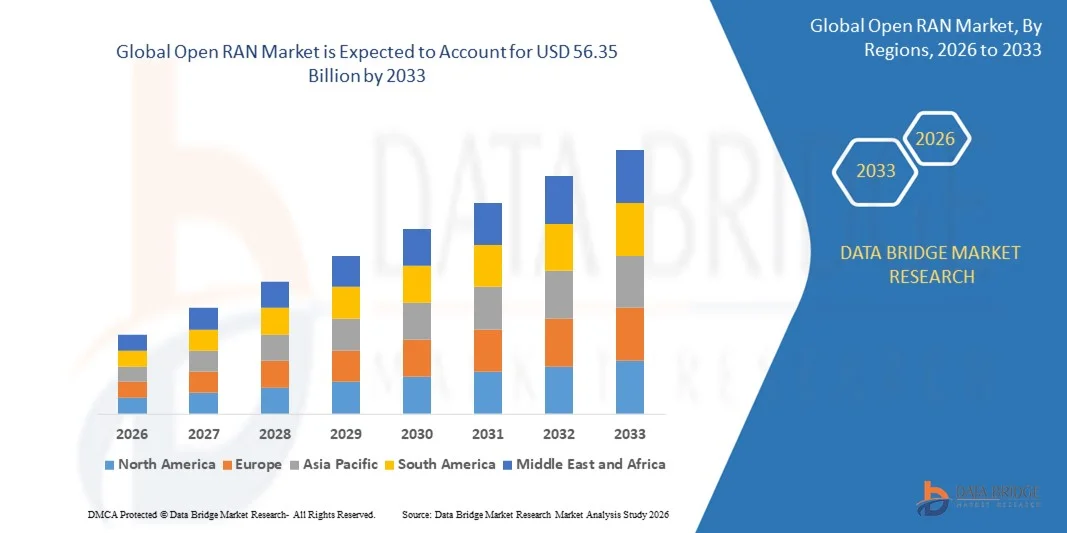

- Nordamerika dominierte den offenen RAN-Markt mit dem größten Umsatzanteil von 36,8% im Jahr 2025, angetrieben durch schnellen 5G-Einsatz, frühe Einführung von Virtualisierungstechnologien und starke Telekommunikationsinfrastruktur

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenoffen RANMarkt, getrieben von steigender 5G-Adoption, Urbanisierung, Regierungsdigitalisierungsinitiativen und Erweiterung von Unternehmens- und Industrienetz-Einsätzen

- Das Hardware-Segment hielt den größten Marktanteil im Jahr 2025, angetrieben durch den wachsenden Bedarf an Multi-Vendor-Radio-Einheiten, Servern und Networking-Geräten in 5G und virtualisierten Netzwerken. Hardware-Lösungen ermöglichen es den Betreibern, flexible und skalierbare RAN-Architekturen zu implementieren und gleichzeitig Leistung und Zuverlässigkeit in großen Einsatzbereichen zu gewährleisten.

Report Scope und Open RAN Marktsegmentierung

| Attribute | Open RAN Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Offene Markttrends

Rising Adoption von 5G und Virtualized Network Architectures

- Der zunehmende Einsatz von 5G-Netzwerken gestaltet den offenen RAN-Markt deutlich, da Telekombetreiber zunehmend flexible, herstellerneutrale Netzwerkarchitekturen bevorzugen. Offene RAN-Lösungen ermöglichen Multi-Vendor-Interoperabilität, Netzwerk-Anpassung und Kostenoptimierung und fördern die Betreiber, disaggregierte Infrastruktur zu übernehmen. Dieser Trend stärkt die Marktakzeptanz über Mobilfunkbetreiber, Dienstleister und Unternehmensanwendungen, treiben Investitionen in offene Standards und softwaredefinierte Lösungen

- Das zunehmende Interesse an Virtualisierung, Cloud-nativer Bereitstellung und Netzwerkautomatisierung beschleunigt die Nachfrage nach offenen RAN-Lösungen. Betreiber priorisieren Effizienz, Skalierbarkeit und vereinfachte Operationen und reduzieren die Abhängigkeit von proprietären Hardware. Dies treibt Kooperationen zwischen Netzgeräteanbietern und Software-Anbietern an, um interoperable, offene RAN-Plattformen zu entwickeln, die die Netzleistung verbessern und die Betriebskosten senken

- Open RAN gewinnt auch das Potenzial, neue Anwendungen wie private 5G-Netzwerke, industrielles IoT und intelligente Städte zu unterstützen. Telecom-Anbieter investieren in R&D, um die Frequenzauslastung, die Funkzugriffsflexibilität und die KI-basierte Netzwerkoptimierung zu verbessern. Diese Entwicklungen verstärken die Wachstumsaussichten des Marktes und ziehen neue Teilnehmer an, die sich auf Software-, Funk- und Integrationsdienstleistungen konzentrieren

- Im Jahr 2025 erweiterten Rakuten Mobile in Japan und Telefónica in Spanien offene RAN-Bereitstellungen in kommerziellen 5G-Netzen, wodurch die Integration von Multi-Vendor und die Effizienz der Netzwerke gesteigert werden. Diese Bereitstellungen wurden eingeführt, um die Betriebskosten zu senken, die Serviceflexibilität zu verbessern und 5G Rollout Timelines zu beschleunigen. Die Projekte betonten auch die Rolle von open RAN bei der Beschleunigung der Innovation in der mobilen Netzwerkinfrastruktur

- Das anhaltende Marktwachstum hängt zwar von der Standardisierung, der Ökosystemreife und der Betreiberbereitschaft für disaggregierte und softwaregetriebene Netzwerke ab. Die Anbieter konzentrieren sich auf die Verbesserung der Interoperabilität, die Bereitstellung von End-to-End-Lösungen und die Erarbeitung von Betreibern auf Leistungs- und Sicherheitsleistungen, um eine breitere Akzeptanz zu erreichen

Open RAN Market Dynamics

Fahrer

wachsende Nachfrage nach flexiblen und Vendor-Neutral Netzwerken

- Das Interesse des Betreibers an offenen, disaggregierten RAN-Architekturen ist ein wichtiger Treiber für den offenen RAN-Markt. Netzwerkbetreiber ersetzen traditionelle proprietäre Lösungen, um CAPEX/OPEX zu reduzieren, die Skalierbarkeit zu verbessern und die Integration von Multi-Vendor zu ermöglichen. Dieser Trend ist auch ermutigende Investitionen in softwaredefinierte Radioeinheiten und Orchestrationsplattformen, Erweiterung des Ökosystems und Förderung der Standardisierung

- Die Erweiterung der 5G-Einsätze und private Netzwerkinitiativen unterstützt das Marktwachstum weiter. Open RAN ermöglicht es den Betreibern, unterschiedliche Anwendungsanforderungen zu erfüllen und die Netzwerkleistung und -kosten zu optimieren. Erhöhte Übernahme durch Telekommunikationsanbieter in Nordamerika, Europa und Asien-Pazifik beschleunigt die Ökosystementwicklung und Lösungsreife

- Betreiber und Anbieter fördern aktiv open RAN durch Pilotprojekte, Interoperabilitätstests und Partnerschaften mit Software- und Hardwareanbietern. Diese Bemühungen unterstreichen die operativen und finanziellen Vorteile offener RAN, die Verbesserung des Marktvertrauens und die Förderung einer groß angelegten kommerziellen Adoption

- Im Jahr 2025 berichteten Rakuten Mobile in Japan und Vodafone in Europa über erhebliche Kosteneinsparungen und Bereitstellungsflexibilität durch die Umsetzung von Open RAN in ausgewählten städtischen und ländlichen Regionen. Diese Bereitstellungen validierten die Effizienz und Skalierbarkeit von herstellerneutralen Lösungen und zogen weiteres Interesse von globalen Telekommunikationsbetreibern an

- Obwohl die steigende Adoption das Wachstum unterstützt, hängt die breitere Marktdurchdringung von Technologiereife, Standardisierung und Ökosystembereitschaft ab. Investitionen in FuE, Interoperabilitätstests und Open-Source-Software-Entwicklung werden für die Unterstützung groß angelegter Bereitstellung und nachhaltigen Wettbewerbsvorteil entscheidend sein.

Zurückhaltung/Challenge

Integration Komplexität und Leistungsbelange

- Open RAN konfrontiert Herausforderungen in Bezug auf Integrationskomplexität, da Multi-Vendor-Lösungen strenge Interoperabilität und Performance-Tests erfordern. Eine nahtlose Kommunikation zwischen Hardware und Software-Komponenten zu gewährleisten, bleibt eine zentrale Barriere für Betreiber, insbesondere in dichten 5G-Netzwerken

- Eine begrenzte Ökosystemreife und unebene Bedienererfahrung können die Annahme verlangsamen, vor allem in Schwellenländern, in denen sich technische Expertise und Infrastruktur noch entwickeln. Anbieter müssen umfassende Unterstützung, Schulung und verwaltete Dienstleistungen bieten, um diese Hindernisse zu überwinden

- Sicherheit und Zuverlässigkeit betrifft auch das Marktwachstum, da disaggregierte Architekturen zusätzliche Angriffsflächen einführen können. Betreiber sind bei der Integration neuer Anbieter oder Softwarekomponenten vorsichtig über mögliche Leistungsschwankungen und Netzausfallzeiten

- Zum Beispiel berichteten im Jahr 2024 mehrere Telekommunikationsbetreiber in Südostasien und Lateinamerika aufgrund von Interoperabilitätsprüfungen Herausforderungen und Bedenken im Zusammenhang mit der Netzlatenz Verzögerungen im offenen RAN-Rollout. Diese Themen hoben den Bedarf an standardisierten Lösungen, der Herstellerkollaboration und der gründlichen Leistungsvalidierung vor der großtechnischen Bereitstellung hervor.

- Die Bewältigung dieser Herausforderungen erfordert eine verstärkte Standardisierung, Ökosystemkooperation und robuste Testrahmen. Betreiber und Anbieter müssen sich auf Interoperabilität, Sicherheit und Leistungsoptimierung konzentrieren, um eine breite Akzeptanz offener RAN-Lösungen zu ermöglichen und ihre Kosten- und Flexibilitätsvorteile vollständig zu realisieren

Offener Marktbereich

Der Markt wird auf Basis von Komponente, Einheit, Bereitstellung, Netzwerk und Frequenz segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der offene RAN-Markt in Hardware, Software und Services segmentiert. Das Hardware-Segment hielt den größten Marktanteil im Jahr 2025, angetrieben durch den wachsenden Bedarf an Multi-Vendor-Radio-Einheiten, Servern und Networking-Geräten in 5G und virtualisierten Netzwerken. Hardware-Lösungen ermöglichen es den Betreibern, flexible und skalierbare RAN-Architekturen zu implementieren und gleichzeitig Leistung und Zuverlässigkeit in großen Einsatzbereichen zu gewährleisten.

Das Software-Segment wird die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die zunehmende Übernahme von Netzwerk-Orchestrations-, Virtualisierungs- und KI-fähigen Optimierungstools gefördert wird. Software-getriebene Lösungen ermöglichen es Telekombetreibern, offene RAN-Netzwerke effizient zu verwalten, zu konfigurieren und zu automatisieren, um eine verbesserte Netzwerkflexibilität und reduzierte Betriebskosten zu gewährleisten.

- Nach Maß

Auf Basis der Einheit wird der Markt in Funkeinheit, verteilte Einheit und zentralisierte Einheit segmentiert. Das Funkeinheitssegment hielt 2025 den größten Anteil, da es die kritische Schnittstelle zwischen Kernnetz und Endverbraucher bildet und High-Speed-Konnektivität und Multi-Band-Spektrum-Bereitstellung unterstützt.

Das verteilte Einheitssegment wird mit dem schnellsten Wachstum von 2026 bis 2033 bezeugt, das durch die Notwendigkeit von Low-Latency, Edge-Computing-Fähigkeiten und effizientes Handling des Verkehrs in dichten urbanen Netzwerken angetrieben wird. Verteilte Einheiten ermöglichen es den Betreibern, die Leistung zu optimieren und die Rückholkosten zu senken und 5G-Dienste zu unterstützen.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Markt in private, hybride Cloud und Public Cloud segmentiert. Das Hybrid-Cloud-Segment hatte 2025 den größten Marktanteil, da es die Möglichkeit hatte, die Kontrolle über die Cloud-Skalierbarkeit zu vereinen, wodurch die Betreiber Kosten, Flexibilität und Sicherheit ausgleichen können.

Das private Cloud-Segment wird von 2026 bis 2033 mit einem stetigen Wachstum bezeugt, das durch die Übernahme von sicheren und dedizierten Netzwerken für industrielle Automatisierung, IoT und missionskritische Anwendungen angetrieben wird. Private Cloud-Bereitstellungen bieten verbesserte Kontrolle, Sicherheit und Leistung für spezialisierte Anwendungsfälle.

- Von Netzwerk

Auf Basis des Netzwerks wird der Markt in 2G/3G, 4G und 5G segmentiert. Das Segment 5G dominierte im Jahr 2025 aufgrund des schnellen globalen Rollouts der mobilen Netzwerke der nächsten Generation und der steigenden Nachfrage nach High-Speed-, Low-Latency-Konnektivität in kommerziellen und Konsumentenanwendungen.

Das 4G-Segment wird von 2026 bis 2033 mit einem stetigen Wachstum bezeugt, das durch laufende Upgrades in Schwellenländern und die Notwendigkeit einer rückständigen Kompatibilität zur Unterstützung von Legacy-Services neben 5G-Einsätzen getrieben wird.

- Durch die Frequenz

Auf Basis der Frequenz wird der Markt in Sub-6 GHz und mmWave segmentiert. Das Sub-6 GHz-Segment hielt den größten Anteil im Jahr 2025, aufgrund seiner breiten Abdeckung, einer besseren Signalausbreitung und der Eignung für städtische und vorstädtische Einsatzgebiete.

Das mmWave-Segment wird von 2026 bis 2033 mit einem stetigen Wachstum bezeugt, das durch den Einsatz ultrahochgeschwindigkeits-5G-Netze in dichten Stadtgebieten und Unternehmenscampuss verursacht wird. MmWave Frequenzen bieten verbesserte Bandbreite und unterstützen fortschrittliche Anwendungen wie AR/VR, autonome Systeme und private Netzwerke.

Regionale Analyse auf dem Markt

- Nordamerika dominierte den offenen RAN-Markt mit dem größten Umsatzanteil von 36,8% im Jahr 2025, angetrieben durch schnellen 5G-Einsatz, frühe Einführung von Virtualisierungstechnologien und starke Telekommunikationsinfrastruktur

- Betreiber in der Region schätzen die Flexibilität, Kosteneffizienz und Multi-Vendor-Interoperabilität, die durch offene RAN-Lösungen angeboten werden, wodurch eine optimierte Netzwerkleistung und eine einfachere Integration neuer Software- und Hardwarekomponenten ermöglicht wird

- Diese weit verbreitete Adoption wird durch hochtechnologische Investitionen, unterstützende Regulierungspolitiken und wachsendes Interesse an privaten und hybriden Netzwerk-Einsätzen weiter unterstützt, indem offenes RAN als bevorzugte Lösung für Telekommunikationsbetreiber und Unternehmen geschaffen wird

US Open RAN Market Insight

Der offene RAN-Markt der USA eroberte 2025 in Nordamerika den größten Umsatzanteil, der durch Investitionen in 5G-Netzwerke und softwaredefinierte Funkzugriffslösungen gefördert wurde. Betreiber priorisieren Kostensenkung, Netzwerkflexibilität und Interoperabilität zwischen Anbietern. Die zunehmende Übernahme privater und hybrider Cloud-Bereitstellungen, kombiniert mit KI-fähigen Orchestrierungs- und Automatisierungstools, treibt den Markt weiter voran. Darüber hinaus nutzen Telecom-Betreiber offene RAN, um die Rollout-Zeitlinien zu beschleunigen und die Servicesicherheit in städtischen und ländlichen Netzwerken zu verbessern.

Europa Open RAN Market Insight

Der offene RAN-Markt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, vor allem durch staatliche Initiativen zur Förderung offener Standards, zur Liberalisierung des Spektrums und einer erhöhten Nachfrage nach flexiblen, kosteneffizienten Netzen. Die zunehmende Urbanisierung, industrielle Automatisierung und intelligente Stadtprojekte fördern eine offene RAN-Adoption. Die europäischen Telekommunikationsbetreiber sind auch auf die Energieeffizienz, Skalierbarkeit und herstellerneutrale Vorteile dieser Netze angewiesen. Die Region erlebt signifikante Einsatzmöglichkeiten in öffentlichen 5G- und privaten Unternehmensnetzwerken.

U.K. Open RAN Market Insight

Der offene RAN-Markt der USA wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von aggressiven 5G Rollout-Pläne, staatliche Unterstützung für offene Netzwerkinitiativen und steigende Nachfrage nach privaten 5G-Netzen in Unternehmen angetrieben wird. Darüber hinaus übernehmen die Betreiber offene RAN, um die Abhängigkeit von alten proprietären Lösungen zu reduzieren. Das robuste Telecom-Ökosystem der U.K. wird neben umfangreichen FuE- und Kooperationen zwischen Anbietern und Betreibern weiterhin die Markterweiterung fördern.

Deutschland Open RAN Market Insight

Der offene RAN-Markt in Deutschland wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die vom Fokus des Landes auf Netzwerkmodernisierung, Industrieautomatisierung und Digitalisierungsinitiativen getragen wird. Die fortschrittliche Telekom-Infrastruktur Deutschlands und die starke Einführung von 5G-Technologien fördern die Umsetzung offener RAN, insbesondere in städtischen und industriellen Umgebungen. Die Integration von open RAN mit KI-fähigen Netzwerk-Orchestrierung wird immer häufiger, wodurch die Betreiber Kosten, Leistung und Energieeffizienz optimieren.

Asien-Pazifik Open RAN Market Insight

Der asiatisch-pazifische offene RAN-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von steigenden 5G Adoptions-, Urbanisierungs- und digitalen Transformationsinitiativen in Ländern wie China, Japan, Indien und Südkorea angetrieben wird. Die zunehmenden Telekom-Investitionen der Region, unterstützende Regierungspolitiken und private Netzwerkeinsätze beschleunigen die offene RAN-Adoption. Darüber hinaus entwickelt sich APAC als Fertigungs- und Software-Hub für offene RAN-Komponenten, was die Erreichbarkeit und Verfügbarkeit auf verschiedenen Märkten verbessert.

Japan Open RAN Markt Einblick

Der Japan Open RAN-Markt wird aufgrund der High-Tech-Infrastruktur, der Betonung der Automatisierung und der frühzeitigen Einführung fortschrittlicher Netzwerktechnologien voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten. Telecom-Operatoren integrieren offene RAN mit 5G-Netzwerken, Cloud-native Architekturen und KI-getriebenen Optimierungstools, um Flexibilität zu verbessern, Kosten zu reduzieren und die Servicequalität zu verbessern. Der Fokus Japans auf industrielle IoT- und Smart-City-Anwendungen ist die weitere Nachfrage nach den Märkten.

China Open RAN Markt Insight

Der China Open RAN-Markt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, der auf den schnellen 5G-Einsatz, staatliche Initiativen zur Netzoffenheit und die zunehmende Einführung von Virtualisierung und Cloud-Native Technologien zurückzuführen war. China ist einer der größten Märkte für Telekommunikationsinfrastruktur, und offene RAN-Lösungen werden immer beliebter bei mobilen Betreibern und Unternehmen. Der Schub für intelligente Städte, private 5G-Netzwerke und Multi-Vendor-Integration, zusammen mit starken Inlandsverkäufern, sind Schlüsselfaktoren für das Marktwachstum in China.

Open RAN Market Share

Die Open RAN Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Mavenir (USA)

- NEC Corporation (Japan)

- Fujitsu Limited (Japan)

- Nokia Corporation (Finland)

- Samsung Electronics Co., Ltd. (Südkorea)

- Radisys Corporation (USA)

- Parallel Wireless (US)

- ZTE Corporation (China)

- AT&T Inc. (USA)

- Casa Systems, Inc. (USA)

- Broadcom, Inc. (USA)

- Juniper Networks, Inc. (USA)

- Rakuten (Japan)

- Amdocs (USA)

- Comba Telecom (Hong Kong)

Neueste Entwicklungen im globalen Open RAN Markt

- Im März 2025 absolvierte Airspan Networks den Erwerb von Jabils offenen RAN-Radioprodukten, einschließlich des damit verbundenen geistigen Eigentums, ehemaligen Radioforschern, Entwicklern und erweiterten Testeinrichtungen in New Jersey. Diese Entwicklung stärkt die R&D-Fähigkeiten von Airspan, beschleunigt die Produktinnovation und erhöht ihre Wettbewerbsfähigkeit auf dem offenen RAN-Markt. Die Integration von Jabils Know-how und Infrastruktur wird erwartet, um die Einsatzeffizienz zu verbessern, die Marktzeit zu reduzieren und die weltweite Übernahme offener RAN-Lösungen zu unterstützen

- Im Februar 2024 gründeten Ericsson, Nokia, Samsung Electronics, Microsoft, SoftBank Corp. und T-Mobile US gemeinsam die AI-RAN Alliance, um künstliche Intelligenz in Funk-Zugangsnetze zu integrieren. Diese strategische Zusammenarbeit konzentriert sich auf die Förderung der Netzwerkautomatisierung, die Verbesserung der Effizienz und die Ermöglichung intelligenter, adaptiver 5G und zukünftiger Netzwerkeinsätze. Die Initiative soll Innovationen vorantreiben, Interoperabilität fördern und die Einführung von AI-getriebenen offenen RAN-Technologien in globalen Telekommunikationsnetzen beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.