Global Ophthalmic Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.00 Billion

USD

23.75 Billion

2024

2032

USD

11.00 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 11.00 Billion | |

| USD 23.75 Billion | |

| % | |

|

Globale Marktsegmentierung für ophthalmische chirurgische Instrumente nach Produkt (Geräte für die Kataraktchirurgie, Geräte für die refraktive Chirurgie, Geräte für die Glaukomchirurgie, Geräte für die vitreoretinale Chirurgie, ophthalmische Mikroskope und ophthalmisches chirurgisches Zubehör), Anwendung (Katarakt, refraktive Chirurgie, Glaukom, vitreoretinale Chirurgie, diabetische Retinopathie und andere), Endbenutzer (Krankenhäuser, Fachkliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2032

Ophthalmologische chirurgische Instrumente Marktgröße

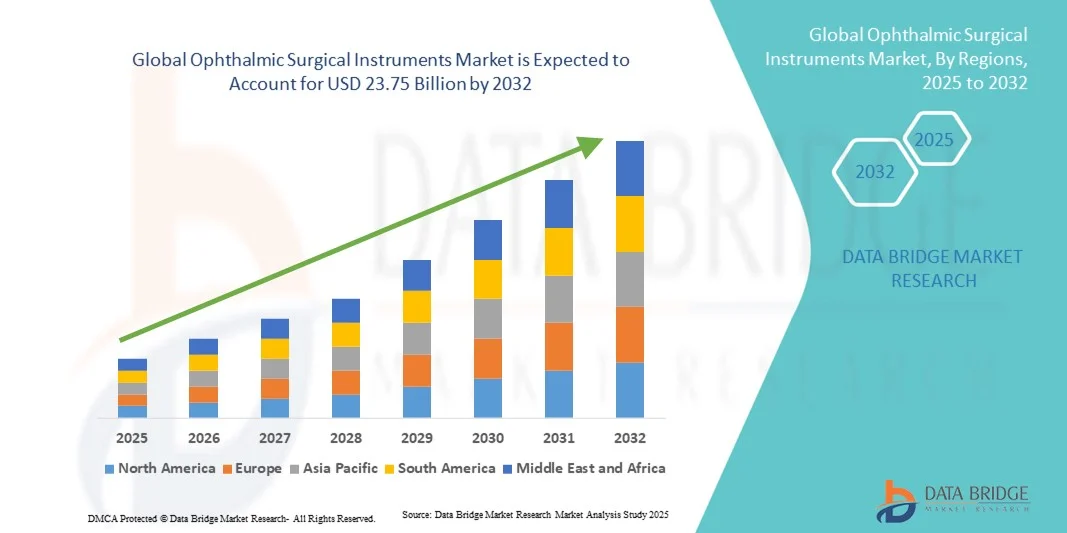

- Der globale Markt für ophthalmologische chirurgische Instrumente hatte im Jahr 2024 ein Volumen von 11,00 Milliarden US-Dollar und dürfte bis 2032 23,75 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die steigende Zahl geriatrischer Menschen und die wachsende Nachfrage nach fortschrittlichen chirurgischen Eingriffen vorangetrieben.

- Darüber hinaus beschleunigen technologische Fortschritte bei minimalinvasiven ophthalmologischen Verfahren und die zunehmende Nutzung automatisierter und präziser chirurgischer Instrumente die Einführung ophthalmologischer chirurgischer Instrumentenlösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für ophthalmische chirurgische Instrumente

- Ophthalmologische chirurgische Instrumente, darunter Geräte und Werkzeuge für Augenoperationen, werden sowohl in Krankenhäusern als auch in Fachkliniken aufgrund ihrer Präzision, Effizienz und Fähigkeit, die Behandlungsergebnisse der Patienten zu verbessern, immer wichtiger.

- Die wachsende Nachfrage wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen, das gestiegene Bewusstsein für fortschrittliche chirurgische Verfahren und die Einführung minimalinvasiver ophthalmischer Technologien angeheizt.

- Nordamerika dominierte den Markt für ophthalmologische chirurgische Instrumente mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster ophthalmologischer chirurgischer Geräte und die starke Präsenz führender Medizinproduktehersteller zurückzuführen. US-Krankenhäuser und Augenkliniken investieren zunehmend in moderne chirurgische Instrumente, um Präzision und Patientenergebnisse zu verbessern. Staatliche Initiativen zur Förderung digitaler Gesundheit, technologischer Innovationen und der Modernisierung des Gesundheitswesens kurbeln das Marktwachstum zusätzlich an.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ophthalmologische chirurgische Instrumente sein, mit einer prognostizierten jährlichen Wachstumsrate von 2025 bis 2032, angetrieben durch die zunehmende Urbanisierung, steigende Gesundheitsausgaben, den Ausbau der Augenkliniken in Indien und China und das wachsende Bewusstsein für fortschrittliche ophthalmologische chirurgische Verfahren.

- Das Anwendungssegment der Kataraktchirurgie hatte im Jahr 2024 mit 39,5 % den größten Marktanteil, bedingt durch die hohe Prävalenz des Grauen Stars, das zunehmende Bewusstsein für frühzeitige chirurgische Eingriffe und die steigende Zahl älterer Menschen. Fortschrittliche Phakoemulsifikationstechniken und hochwertige Linsenimplantate verbessern die Behandlungsergebnisse und beschleunigen die Akzeptanz

Berichtsumfang und Marktsegmentierung für ophthalmologische chirurgische Instrumente

|

Eigenschaften |

Wichtige Markteinblicke für ophthalmische chirurgische Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für ophthalmische chirurgische Instrumente

Fortschritte für mehr Präzision und Effizienz in der Augenchirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ophthalmologische chirurgische Instrumente ist die zunehmende Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und intelligenter Bildgebungssysteme. Diese Technologiefusion verbessert die Verfahrenseffizienz, die chirurgische Präzision und die klinischen Ergebnisse erheblich.

- So unterstützen beispielsweise KI-gestützte Phakoemulsifikations- und Vitrektomiesysteme Chirurgen in Echtzeit durch prädiktive Analysen, automatisierte Anpassungen und verbesserte Visualisierung bei ophthalmologischen Eingriffen. Ebenso bieten fortschrittliche Operationsmikroskope mit integrierter Bildgebung hochauflösende Visualisierung und präzise Führung und ermöglichen so effektivere und sicherere Eingriffe.

- Die Integration von KI in ophthalmologische chirurgische Instrumente ermöglicht Funktionen wie die automatische Messung von Augenparametern, Echtzeit-Feedback zur Instrumentenpositionierung und intelligente Führung während der Mikrochirurgie. Darüber hinaus ermöglicht die Integration intelligenter Überwachungs- und Bildgebungsfunktionen es Ärzten, Komplikationen früher zu erkennen, Techniken dynamisch anzupassen und die Genesungszeiten der Patienten zu verkürzen.

- Die nahtlose Integration chirurgischer Instrumente in die IT- und Bildgebungssysteme des Krankenhauses erleichtert die zentrale Verwaltung von Daten und Verfahrensabläufen. Über eine einzige Schnittstelle können Chirurgen auf Patientenbilder, präoperative Planungsdaten und Instrumententelemetrie zugreifen und so eine effizientere und koordiniertere Operationsumgebung schaffen.

- Dieser Trend zu intelligenteren, präziseren und vernetzten ophthalmologischen Operationssystemen verändert die Erwartungen der Anwender an klinische Ergebnisse grundlegend. Daher entwickeln Unternehmen KI-gestützte Instrumente mit verbesserter Bildgebung, automatisierter Steuerung und Echtzeitanalyse, um Chirurgen bei der Erzielung optimaler Ergebnisse zu unterstützen.

- Die Nachfrage nach technologisch fortschrittlichen ophthalmologischen chirurgischen Instrumenten wächst sowohl im Krankenhaus- als auch im Fachklinikbereich rasant, da Gesundheitsdienstleister zunehmend Wert auf Verfahrensgenauigkeit, Patientensicherheit und umfassende Funktionalität in der Augenpflege legen.

Marktdynamik für ophthalmische chirurgische Instrumente

Treiber

Wachsender Bedarf aufgrund zunehmender Häufigkeit von Augenerkrankungen und technologischem Fortschritt

- Die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom und Netzhauterkrankungen sowie die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien sind ein wesentlicher Treiber für die steigende Nachfrage nach ophthalmologischen chirurgischen Instrumenten.

- So kündigten beispielsweise im April 2024 große Unternehmen die Einführung KI-gestützter ophthalmologischer Operationsplattformen mit integrierter Bildgebung an, die die Präzision bei filigranen Mikrooperationen verbessern sollen. Solche Strategien wichtiger Akteure dürften das Wachstum der Branche für ophthalmologische chirurgische Instrumente im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister der potenziellen chirurgischen Herausforderungen immer stärker bewusst werden und nach besseren Behandlungsergebnissen für ihre Patienten suchen, bieten fortschrittliche Instrumente Funktionen wie automatische Anpassungen, Echtzeit-Bildgebung und Analyse und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Instrumenten dar.

- Darüber hinaus machen die zunehmende Bedeutung minimalinvasiver Verfahren und der Wunsch nach integrierten Arbeitsabläufen im Operationssaal moderne ophthalmologische Instrumente zu einem integralen Bestandteil der modernen Augenheilkunde und bieten eine nahtlose Integration mit Diagnose- und Bildgebungssystemen.

- Der Komfort automatisierter Steuerungen, die verbesserte Genauigkeit und die erweiterten Überwachungsmöglichkeiten sind Schlüsselfaktoren für den Einsatz technologisch fortschrittlicher ophthalmologischer chirurgischer Instrumente in Krankenhäusern und Fachkliniken. Der Trend zur datengesteuerten Chirurgie und die zunehmende Verfügbarkeit KI-gestützter ophthalmologischer Instrumente tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und technologischer Anpassung

- Die relativ hohen Anschaffungskosten moderner ophthalmologischer chirurgischer Instrumente im Vergleich zu herkömmlichen Instrumenten können für preissensible Krankenhäuser und Kliniken, insbesondere in Entwicklungsregionen oder für kleinere Fachzentren, ein Hindernis für die Einführung darstellen. Während einige grundlegende automatisierte Instrumente leichter zugänglich geworden sind, sind Premiumfunktionen wie KI-gestützte Bildgebung, Echtzeitanalysen und integrierte mikrochirurgische Führung oft mit höheren Kosten verbunden.

- Während die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für Spitzentechnologie immer noch eine breite Akzeptanz behindern, insbesondere bei Institutionen, die keinen unmittelbaren Bedarf an erweiterten Funktionen sehen.

- Die Komplexität moderner ophthalmischer chirurgischer Instrumente kann das chirurgische Personal vor Herausforderungen stellen, da für die effiziente Bedienung dieser Systeme eine umfassende Schulung erforderlich ist. Der eingeschränkte Zugang zu speziellen Schulungsprogrammen in bestimmten Regionen kann die Einführung verlangsamen und die Betriebseffizienz beeinträchtigen.

- Auch Integrationsprobleme mit der bestehenden IT-Infrastruktur und den Bildgebungssystemen des Krankenhauses können die nahtlose Nutzung einschränken und zusätzliche Investitionen in Softwarekompatibilität und System-Upgrades erfordern.

- Mögliche Bedenken hinsichtlich Wartung, Kalibrierung und technischem Support für High-End-Geräte können Gesundheitsdienstleister abschrecken, insbesondere in Regionen mit eingeschränkten Servicenetzwerken

- Budgetbeschränkungen und konkurrierende Prioritäten bei Beschaffungsentscheidungen in Krankenhäusern können zu einer langsameren Einführung führen, da die Administratoren die Kosten gegen den wahrgenommenen klinischen Nutzen abwägen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, Schulungsprogramme für OP-Personal und den Nachweis verbesserter Patientenergebnisse ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung. Robuste Support-Services und Wartungsprogramme spielen ebenfalls eine Schlüsselrolle bei der Einführung technologisch fortschrittlicher ophthalmischer chirurgischer Instrumente.

Marktumfang für ophthalmische chirurgische Instrumente

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für ophthalmologische chirurgische Instrumente ist produktbezogen in Geräte für die Kataraktchirurgie, die refraktive Chirurgie, die Glaukomchirurgie, die vitreoretinale Chirurgie, ophthalmologische Mikroskope und ophthalmologisches chirurgisches Zubehör unterteilt. Das Segment der Geräte für die Kataraktchirurgie hatte 2024 mit 38,9 % den größten Marktanteil. Dies ist auf die weltweit hohe Prävalenz von Kataraktfällen, die zunehmende geriatrische Bevölkerung und die zunehmende Nutzung fortschrittlicher Phakoemulsifikations- und Femtosekundenlaser-assistierter Kataraktoperationen zurückzuführen. Krankenhäuser und Augenkliniken investieren in hochwertige Geräte für die Kataraktchirurgie, um die Präzision zu verbessern, die Genesungszeiten zu verkürzen und die Operationsergebnisse zu verbessern. Technologische Fortschritte bei faltbaren Intraokularlinsen und automatisierten Phakosystemen verstärken die Nachfrage zusätzlich. Erstattungsrichtlinien in Industrieländern sowie Schulungsprogramme für Augenchirurgen unterstützen eine breite Akzeptanz. Die Verfügbarkeit kostengünstiger Geräte in Schwellenländern trägt ebenfalls zu seiner führenden Marktposition bei. Klinische Studien, die verbesserte Sehergebnisse und weniger Komplikationen belegen, stärken das Vertrauen der Chirurgen. Die Integration digitaler Bildgebung und die Konnektivität intelligenter Geräte verbessern die Operationsplanung und die intraoperative Führung. Kooperationen mit globalen Medizintechnikunternehmen fördern Innovationen.

Das Segment der Geräte für die Glaukomchirurgie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen. Grund hierfür sind die steigende Zahl von Glaukomerkrankungen, technologische Fortschritte in der minimalinvasiven Glaukomchirurgie (MIGS) und das wachsende Bewusstsein für Früherkennung. Die Nutzung von Mikrostent-Implantaten, Trabekelwerk-Geräten und Ab-interno-Verfahren nimmt in Krankenhäusern und Fachkliniken zu. Der Ausbau von Glaukom-Screening-Programmen und das steigende Patientenbewusstsein unterstützen ein schnelleres Wachstum. Chirurgen bevorzugen zunehmend Geräte, die eine präzise Kontrolle des Augeninnendrucks bei reduzierten Komplikationen ermöglichen. Die Integration mit bildgebenden Leitsystemen fördert die Akzeptanz. Regierungsinitiativen zur Prävention von Sehverlust durch Glaukom treiben das Marktwachstum weiter voran. Strategische Kooperationen zwischen Geräteherstellern und Gesundheitseinrichtungen fördern Innovationen. Steigende Investitionen in ophthalmologische Forschung und Entwicklung sowie Produktzulassungen tragen zur Wachstumsdynamik bei. In Schwellenländern steigt die Akzeptanz aufgrund der wachsenden Gesundheitsinfrastruktur. Versicherungsschutz und Erstattungsrichtlinien für Glaukomoperationen fördern den Einsatz fortschrittlicher Geräte.

- Nach Anwendung

Der Markt für ophthalmologische chirurgische Instrumente ist nach Anwendung in Katarakt, refraktive Chirurgie, Glaukom, vitreoretinale Chirurgie, diabetische Retinopathie und weitere Bereiche unterteilt. Das Anwendungssegment Kataraktchirurgie hatte im Jahr 2024 mit 39,5 % den größten Marktanteil, bedingt durch die hohe Prävalenz von Katarakt, das zunehmende Bewusstsein für frühzeitige chirurgische Eingriffe und die steigende Zahl geriatrischer Patienten. Fortschrittliche Phakoemulsifikationstechniken und hochwertige Linsenimplantate verbessern die Behandlungsergebnisse und beschleunigen die Akzeptanz. Krankenhäuser und ambulante Operationszentren legen Wert auf Effizienz und Präzision und fördern Investitionen in hochmoderne Kataraktgeräte. Staatliche Initiativen zur Förderung der Sehkraft, Versicherungsschutz für Kataraktoperationen und die schnelle Akzeptanz in Schwellenländern untermauern die Dominanz weiter. Klinische Belege für bessere Sehergebnisse und minimale Komplikationen bestimmen die Präferenz der Chirurgen. Sensibilisierungskampagnen und Patientenschulungsprogramme erhöhen die Akzeptanz der Verfahren. Die technologische Integration mit Bildgebungssystemen verbessert die intraoperative Führung. Kostengünstige Geräte in Entwicklungsländern erweitern die Marktreichweite. Laufende Forschung und Entwicklung im Bereich Linsenmaterialien und chirurgische Automatisierung fördert Innovationen.

Das Anwendungssegment der refraktiven Chirurgie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % verzeichnen, angetrieben durch die steigende Nachfrage nach Verfahren zur Sehkorrektur wie LASIK, SMILE und PRK. Die zunehmende Präferenz der Patienten für minimalinvasive und laserbasierte Verfahren treibt die Akzeptanz voran. Das Wachstum wird durch technologische Fortschritte bei Excimer- und Femtosekundenlasern, verbesserte Sicherheitsprofile und verkürzte Genesungszeiten unterstützt. Steigende verfügbare Einkommen, ein zunehmendes Bewusstsein für refraktive Optionen und die Expansion spezialisierter Augenkliniken beschleunigen das Wachstum. Strategische Partnerschaften und Kooperationen zwischen Lasergeräteherstellern und Krankenhäusern unterstützen die Marktexpansion. Verbesserte Präzision, Patientenzufriedenheit und Effizienz tragen zu höheren Akzeptanzraten bei. Versicherungsschutz und Werbekampagnen fördern die Akzeptanz zusätzlich. Die Urbanisierung und die wachsende ophthalmologische Infrastruktur in Schwellenländern treiben das Wachstum ebenfalls voran.

- Nach Endbenutzer

Der Markt für ophthalmologische chirurgische Instrumente ist nach Endnutzern in Krankenhäuser, Fachkliniken und ambulante Operationszentren unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 44,2 % den größten Marktanteil, was auf die Verfügbarkeit einer modernen chirurgischen Infrastruktur, qualifizierter Augenchirurgen und den Einsatz hochwertiger chirurgischer Geräte zurückzuführen ist. Krankenhäuser bieten eine umfassende ophthalmologische Versorgung mit verschiedenen chirurgischen Anwendungen wie Katarakt-, Glaukom- und vitreoretinalen Operationen. Staatlich finanzierte und private Krankenhäuser investieren verstärkt in modernste Instrumente, um die Behandlungsergebnisse ihrer Patienten zu verbessern. Der hohe Patientendurchsatz und das multidisziplinäre Versorgungsumfeld unterstützen diese Dominanz. Strategische Kooperationen mit globalen Geräteherstellern erleichtern den Zugang zu den neuesten Technologien. Krankenhäuser profitieren zudem von Skaleneffekten, Schulungsprogrammen und dem Zugang zu fortschrittlichen Bildgebungs- und intraoperativen Leitsystemen. Behördliche Genehmigungen, Erstattungsrichtlinien und klinische Validierungsstudien stärken die Akzeptanz zusätzlich. Laufende Modernisierungs- und Krankenhausmodernisierungsprojekte steigern den Marktanteil.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen. Dies ist auf die steigende Zahl ophthalmologischer Fachzentren, die wachsende Nachfrage nach ambulanten Augenoperationen und den zunehmenden Wunsch der Patienten nach einer personalisierten Betreuung zurückzuführen. Kliniken setzen minimalinvasive chirurgische Geräte und laserbasierte Ausrüstung ein, um effiziente und präzise Eingriffe zu ermöglichen. Die Expansion privater Augenarztpraxen, technologische Verbesserungen und das wachsende Bewusstsein für Behandlungen zur Sehkorrektur treiben die Akzeptanz voran. Kostengünstige und tragbare Geräte ermöglichen Kliniken in Schwellenländern die Ausweitung ihres Angebots. Verbesserte Schulungsprogramme und die Zusammenarbeit mit Geräteherstellern beschleunigen das Wachstum zusätzlich. Steigende Patientenzahlen, Versicherungsschutz und Werbekampagnen fördern klinikbasierte Operationen. Die hohe Nachfrage nach Katarakt-, refraktiven und Glaukomoperationen in spezialisierten ambulanten Einrichtungen unterstützt das schnelle Marktwachstum.

Ophthalmologische chirurgische Instrumente Marktregionale Analyse

- Nordamerika dominierte den Markt für ophthalmologische chirurgische Instrumente mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz ophthalmologischer Verfahren und die starke Präsenz wichtiger Akteure der Branche

- In den USA ist ein deutliches Wachstum bei Kataraktoperationen, Netzhauteingriffen und Hornhautbehandlungen zu verzeichnen. Dies ist auf Innovationen sowohl etablierter Medizintechnikunternehmen als auch aufstrebender Startups zurückzuführen, die sich auf minimalinvasive und präzise ophthalmische Instrumente konzentrieren.

- Hohe Nachfrage seitens Krankenhäusern, spezialisierten Augenkliniken und ambulanten chirurgischen Einrichtungen treibt die Marktexpansion in der Region weiter voran

Markteinblicke für ophthalmische chirurgische Instrumente in den USA

Der US-Markt für ophthalmologische chirurgische Instrumente erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung fortschrittlicher ophthalmologischer Verfahren, die zunehmende Verbreitung von Sehstörungen und laufende Initiativen zur Verbesserung der Verfahrenseffizienz und der Patientenergebnisse zurückzuführen. Investitionen in technologisch fortschrittliche Instrumente, Schulungsprogramme für Chirurgen und der Ausbau spezialisierter Augenkliniken treiben das Marktwachstum weiter voran.

Einblicke in den europäischen Markt für ophthalmische chirurgische Instrumente

Der europäische Markt für ophthalmologische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Verbreitung altersbedingter Augenerkrankungen, den technologischen Fortschritt bei chirurgischen Instrumenten und steigende Gesundheitsausgaben zurückzuführen. Das Wachstum wird zusätzlich durch staatliche Initiativen zur Förderung des Augenbewusstseins und zur Integration moderner Instrumente in öffentliche und private Gesundheitseinrichtungen unterstützt.

Markteinblicke für ophthalmische chirurgische Instrumente in Großbritannien

Der britische Markt für ophthalmische chirurgische Instrumente dürfte im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Anwendung moderner ophthalmischer Verfahren und die Nachfrage nach verbesserten Operationsergebnissen. Die zunehmende geriatrische Bevölkerung, die höhere Prävalenz von Katarakt- und Netzhauterkrankungen sowie der Ausbau spezialisierter Augenkliniken tragen zum Marktwachstum bei.

Markteinblick für ophthalmische chirurgische Instrumente in Deutschland

Der deutsche Markt für ophthalmologische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das wachsende Bewusstsein für die Augengesundheit, den Einsatz technologisch fortschrittlicher chirurgischer Instrumente und staatlich geförderte Gesundheitsprogramme vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und die Präsenz bedeutender Hersteller ophthalmologischer Geräte ermöglichen ein starkes Marktwachstum, insbesondere in Krankenhäusern und Fachkliniken.

Markteinblicke für ophthalmologische chirurgische Instrumente im asiatisch-pazifischen Raum

Der Markt für ophthalmologische chirurgische Instrumente im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Sehstörungen in Ländern wie China, Japan und Indien zurückzuführen. Der Ausbau von Krankenhäusern der tertiären Versorgung, die Zunahme ophthalmologischer Operationen und der Einsatz moderner Instrumente sind wichtige Wachstumsfaktoren. Regierungsinitiativen zur Förderung des Zugangs zur Gesundheitsversorgung und Investitionen in die Infrastruktur der Augenheilkunde treiben die Marktakzeptanz in der gesamten Region weiter voran.

Markteinblicke für ophthalmische chirurgische Instrumente in Japan

Der japanische Markt für ophthalmische chirurgische Instrumente gewinnt aufgrund des hochtechnologischen Gesundheitswesens des Landes, der rasanten Urbanisierung und der steigenden Nachfrage nach fortschrittlichen ophthalmologischen Verfahren an Dynamik. Wachstumstreiber sind die alternde Bevölkerung, die zunehmende Verbreitung von Katarakt und Glaukom sowie die Integration fortschrittlicher chirurgischer Instrumente in Krankenhäuser und Fachkliniken.

Markteinblicke für ophthalmologische chirurgische Instrumente in China

Der chinesische Markt für ophthalmologische chirurgische Instrumente hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, die zunehmende Verbreitung von Augenerkrankungen und die starke Verbreitung moderner ophthalmologischer chirurgischer Instrumente zurückzuführen. Chinas große Patientenzahl, staatliche Gesundheitsinitiativen und steigende Investitionen in spezialisierte augenärztliche Einrichtungen sind wichtige Wachstumsfaktoren für den Markt.

Marktanteil ophthalmischer chirurgischer Instrumente

Die Branche der ophthalmologischen chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Alcon Inc. (USA)

• Bausch + Lomb Incorporated (USA)

• Johnson & Johnson und seine Tochtergesellschaften (USA)

• Carl Zeiss Meditec AG (Deutschland)

• Hoya Corporation (Japan)

• NIDEK Co., Ltd. (Japan)

• Topcon Corporation (Japan)

• Ellex Medical Lasers Ltd. (Australien)

• STAAR Surgical Company (USA)

• Ophtec BV (Niederlande)

• DORC International (Niederlande)

• Lumenis Ltd. (Israel)

• Medicel AG (Schweiz)

• Volk Optical Inc. (USA)

• Asico LLC (USA)

Neueste Entwicklungen auf dem globalen Markt für ophthalmologische chirurgische Instrumente

- Im Oktober 2024 brachte Beyeonics das Ophthalmologiemikroskop Beyeonics One auf den Markt, das erste volldigitale Mikroskop mit Infrarot-Nachtsichttechnologie. Diese Innovation zielt darauf ab, die chirurgische Präzision und Visualisierung bei ophthalmologischen Eingriffen zu verbessern.

- Im Juli 2024 erhielt Oertli Instruments die FDA 510(k)-Zulassung für sein Faros-System zur Kataraktchirurgie. Dieser Meilenstein unterstreicht das Engagement des Unternehmens, weltweit fortschrittliche und zuverlässige chirurgische Geräte anzubieten.

- Im Oktober 2024 stellte ZEISS ZEISS VisioGen vor, eine KI-basierte Lösung zur Verbesserung der refraktiven Patientenkommunikation und zur Optimierung des Klinikbetriebs. Diese Innovation zielt darauf ab, die Patienteneinbindung und die Klinikeffizienz zu verbessern.

- Im September 2025 stellte BVI Medical das Virtuoso Phako-Vitrektomie-System vor, eine chirurgische Plattform mit Doppelfunktion, die sowohl für Katarakt- als auch für vitreoretinale Eingriffe entwickelt wurde. Die europäische Premiere ist für den Global Ophthalmic Congress 2025 in Europa geplant.

- Im Februar 2025 gab Alcon die vollständige kommerzielle Verfügbarkeit des Voyager-Geräts für die direkte selektive Lasertrabekuloplastik (DSLT) in den USA bekannt. Dieses Gerät ist das erste und einzige DSLT-Gerät, das einen optimierten Arbeitsablauf bietet und 120 Laserimpulse ohne Goniolinse oder manuelle Zielerfassung abgibt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.