Global Ophthalmology Anti Vegf Biosimilars Market

Marktgröße in Milliarden USD

CAGR :

%

USD

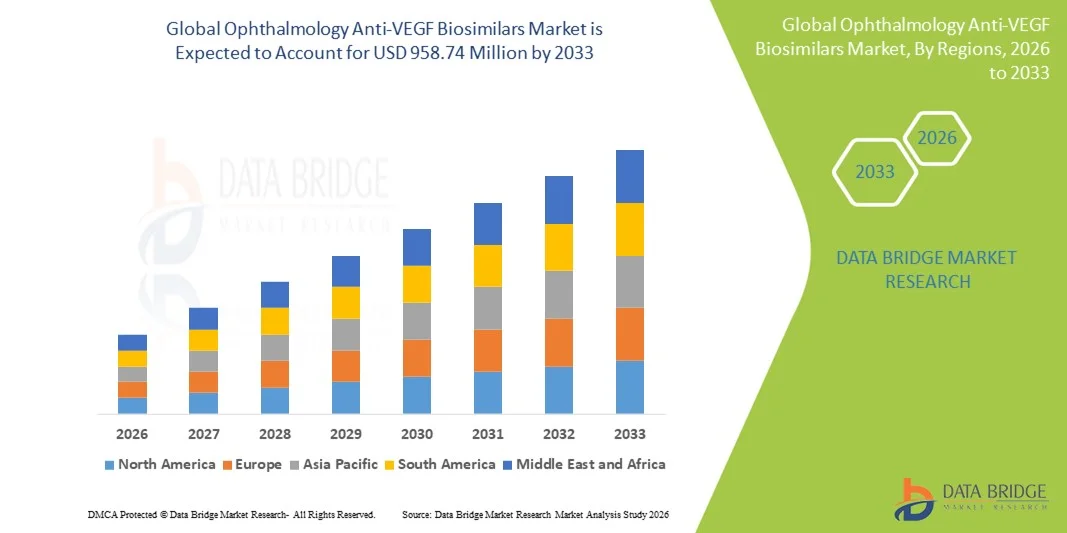

475.20 Million

USD

958.74 Million

2025

2033

USD

475.20 Million

USD

958.74 Million

2025

2033

| 2026 –2033 | |

| USD 475.20 Million | |

| USD 958.74 Million | |

| % | |

|

Globale Ophthalmologie Anti-VEGF Biosimilars Marktsegmentierung, Nach Produkttyp (Ranibizumab Biosimilars, Bevacizumab Biosimilars und Aflibercept Biosimilars), Indikation ( Age-Relatated Macular Degeneration (AMD), Diabetic Macular Edema (DME), Retinal Vein Occlusion (RVO), Myvasic

Was ist die Ophthalmologie Anti-VEGF Biosimilars Marktgröße und Übersicht

- Die globale Augenheilkunde Anti-VEGF Biosimilars Marktgröße wurde nach Data Bridge Market Research Analysis bei475,2 Mio. USD in 2025und wird voraussichtlich erreichenUSD 958.74 Millionen von 2033, beiCAGR von 9,17%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von retinalen Störungen wie altersbedingter Makuladegeneration, diabetischem Makulaödem und retinalen Venen Okklusion sowie zunehmendes Bewusstsein für die frühe Diagnose und zeitnahe ophthalmische Behandlung in den entwickelten und aufstrebenden Volkswirtschaften getrieben.

- Darüber hinaus stellen die zunehmende Nachfrage nach kostengünstigen Alternativen zu Markenbiologik, die Ausweitung des Patientenzugriffs auf fortgeschrittene biologische Therapien und günstige regulatorische Zulassungen ophthalmologische Anti-VEGF Biosimilars als bevorzugte Behandlungsoptionen fest. Diese konvergierenden Faktoren beschleunigen die Einführung von Ophthalmologie Anti-VEGF Biosimilars-Lösungen, wodurch das Gesamtwachstum des Marktes deutlich gesteigert wird

Marktgröße und Prognose

- Globaler Marktwert (2025):475,2 Mio. USD

- Voraussichtlicher Marktwert (2033):958.74 Mio. USD

- Wettervorhersage CAGR (2026–2033): 9.17%

Ophthalmologie Anti-VEGF Biosimilars Marktanalyse

- Ophthalmologie Anti-VEGF Biosimilars, die kostengünstige biologische Therapien für retinale Gefäßerkrankungen bieten, werden in der modernen Augenpflege in Krankenhäusern und Spezial-Augenkliniken aufgrund ihrer vergleichbaren Wirksamkeit, verbesserten Patientenzugang und reduzierten Behandlungskosten immer kritischer.

- Die steigende Nachfrage nach Ophthalmologie Anti-VEGF Biosimilars wird in erster Linie durch die zunehmende Prävalenz altersbedingter Makuladegeneration (AMD), diabetisches Makulaödem (DME) und retinale Venen Okklusion, sowie zunehmenden Druck auf Gesundheitssysteme zu erschwinglichen Alternativen zu Originator-Biologiken

- Nordamerika dominierte den ophthalmologischen Anti-VEGF Biosimilars-Markt mit einem Umsatzanteil von etwa 41,5% im Jahr 2025, unterstützt durch starke Biologik Annahme, etablierte Rückerstattungsrahmen und eine hohe Belastung von retinalen Störungen. Die USA beobachten weiterhin eine robuste Aufnahme von Biosimilars nach regulatorischen Genehmigungen und das Vertrauen der Klinik in die therapeutische Äquivalenz

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region in der Ophthalmologie Anti-VEGF Biosimilars Markt während der Prognosezeit sein, angetrieben durch eine schnell alternde Bevölkerung, steigende Diabetesprävalenz, Verbesserung des Zugangs zur Augenheilkunde und zunehmende Regierungsinitiativen zur Förderung der biosimilaren Nutzung

- Das Segment Age-Related Macular Degeneration (AMD) entfiel auf den größten Marktanteil von 48,7% im Jahr 2025, der durch die hohe Prävalenz von nassem AMD in alternden Populationen getrieben wurde.

Report Scope und Ophthalmologie Anti-VEGF Biosimilars Marktsegmentierung

|

Attribute |

Ophthalmologie Anti-VEGF Biosimilars Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Ophthalmologie Anti-VEGF Biosimilars Markt

Fortschritte in der Ophthalmologie Anti-VEGF Biosimilars für das retinale Krankheitsmanagement

- Ein signifikanter und beschleunigter Trend in der globalen Ophthalmologie Anti-VEGF Biosimilars Markt ist die zunehmende Entwicklung und Einführung kostengünstiger Biosimilar-Therapien für retinale Erkrankungen wie altersbedingte Makuladegeneration (AMD), diabetisches Makulaödem (DME) und retinale Venen Okklusion (RVO). Diese Biosimilars bieten Klinikern kostengünstigere Behandlungsalternativen ohne Beeinträchtigung der Wirksamkeit oder Sicherheit

- So haben beispielsweise Verbesserungen in der Molekulartechnik und in der Fertigung Biosimilars in der Lage, die Referenzbiologik in Bezug auf die therapeutischen Ergebnisse genau aufeinander abzustimmen und den Patientenzugang in entwickelten und aufstrebenden Märkten zu erweitern.

- Darüber hinaus hat die wachsende Vorliebe für ambulante und klinikbasierte intravitreale Injektionsverfahren die Nachfrage nach zuverlässigen, zugänglichen Anti-VEGF-Biosimilars erhöht, die wiederholte Behandlungszyklen mit minimiertem Risiko von Nebenwirkungen unterstützen

- Fortlaufende klinische Studien und regulatorische Zulassungen verbessern das Vertrauen der Ärzte in Biosimilars weiter und führen ihre Integration in Standard-Behandlungsprotokolle für retinale Erkrankungen

- Der Trend zur patientenzentrierten Augenheilkunde, kombiniert mit kostenbewussten Gesundheitssystemen, ermutigt die Annahme von Biosimilars als eine nachhaltige und skalierbare Behandlungsoption

- Daher erweitern Pharmaunternehmen und Biotech-Firmen aktiv ihre Biosimilar-Portfolios, entwickeln Formulierungen, die eine verbesserte Lagerstabilität, längere Haltbarkeit und vergleichbare klinische Wirksamkeit gegenüber den ursprünglichen Biologen bieten

- Diese Verschiebung zu erschwinglichen, effektiven und weithin zugänglichen Anti-VEGF-Therapien ist die Umgestaltung der Augenheilkunde und ermöglicht eine umfassendere Verwaltung von visionsbedrohlichen Bedingungen weltweit

Ophthalmologie Anti-VEGF Biosimilars Marktdynamik

Fahrer

Rising Prevalence of Retinal Diseases and Increasing Geriatric Population

- Die zunehmende globale Prävalenz von Retinastörungen wie AMD, DME und RVO, zusammen mit der zunehmenden alternden Bevölkerung, ist ein wichtiger Treiber für den Ophthalmologie Anti-VEGF Biosimilars Markt. Alternde Populationen sind eher anfällig für visionsbedrohliche Bedingungen, die regelmäßige Anti-VEGF-Therapie erfordern

- So berichteten im Jahr 2025 mehrere Gesundheitssysteme und Augenheilkundekliniken über eine erweiterte Einführung von Biosimilar-Therapien, um die steigende Patientenbelastung zu verwalten und gleichzeitig die Behandlungskosten zu kontrollieren und das Marktwachstum während der Prognosezeit zu unterstützen.

- Verbessertes Bewusstsein bei Patienten und Augenärzten in Bezug auf Frühintervention und Sehkonservierung treibt die Verwendung von Anti-VEGF-Biosimilars in der Routineversorgung weiter voran

- Darüber hinaus fördern die Zahler und Versicherungen im Gesundheitswesen kostengünstige biosimilare Alternativen, um die Zugänglichkeit zu verbessern und gleichzeitig die wirtschaftliche Belastung der wiederholten biologen Therapie zu bewältigen

- Investitionen in Forschung, klinische Studien und regulatorische Zulassungen für neue Biosimilar-Formulierungen sollen das Marktwachstum global weiter vorantreiben

Zurückhaltung/Challenge

Hohe Entwicklungskosten und regulierende Hürden

- Die hohen Kosten für die Entwicklung von Biosimilar, einschließlich klinischer Studien, regulatorischer Zulassungen und Produktion, stellen eine erhebliche Herausforderung für das Marktwachstum dar. Die Entwicklung von Biosimilars erfordert erhebliche Investitionen, um eine vergleichbare Wirksamkeit und Sicherheit in Bezug auf Biologik zu gewährleisten

- Zum Beispiel kann das Navigieren strenger regulatorischer Anforderungen von Behörden wie der FDA und der EMA die Produkteinführungen verzögern und die sofortige Marktdurchdringung begrenzen

- Ein begrenztes Bewusstsein bei einigen Gesundheitsanbietern und Patienten in Bezug auf die Äquivalenz und Sicherheit von Biosimilars kann auch eine langsame Annahme, vor allem in Regionen, in denen die Biologik der Originator gut etabliert ist

- Darüber hinaus kann der Marktwettbewerb mit Referenzbiologik und neueren innovativen Therapien die Preisstrategien und den gesamten Marktanteil von Biosimilars beeinflussen

- Überwindung dieser Herausforderungen durch optimierte regulatorische Wege, medizinische Ausbildung, Patientenbewusstseinsprogramme und Kostenoptimierung in der Fertigung wird für ein nachhaltiges Wachstum im Ophthalmologie Anti-VEGF Biosimilars Markt von entscheidender Bedeutung sein

Ophthalmologie Anti-VEGF Biosimilars Marktbereich

Der Markt wird auf der Grundlage von Produkttyp, Indikation und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Ophthalmologie Anti-VEGF Biosimilars-Markt in Ranibizumab Biosimilars, Bevacizumab Biosimilars und Aflibercept Biosimilars segmentiert. Das Segment Ranibizumab Biosimilars dominierte den größten Marktanteil von 45,3 % im Jahr 2025, der durch seine starke klinische Adoption zur Behandlung der Naßalters-bedingten Makuladegeneration (AMD) und der weit verbreiteten medizinischen Vertrautheit getrieben wurde. Ranibizumab Biosimilars werden aufgrund ihres etablierten Wirksamkeits- und Sicherheitsprofils bevorzugt und spiegeln die Leistungsfähigkeit der Referenzbiologik wider. Das Segment profitiert von umfassenden regulatorischen Genehmigungen in Nordamerika, Europa und Asien-Pazifik, wodurch die Zugänglichkeit verbessert wird. Starke Rückzahlungspolitiken für AMD-Therapie in entwickelten Märkten verstärken ihre Dominanz weiter. Kontinuierliche Starts von Formulierungen der nächsten Generation und verbesserte Liefereinrichtungen unterstützen das Wachstum. Die Kostenwirksamkeit von Biosimilars im Vergleich zum Originator biologic ermutigt die Annahme in Krankenhäusern und Kliniken. Hohe Patientenmengen für die AMD-Therapie steigern die Umsatzermittlung. Das zunehmende Bewusstsein für die diabetische Makulaödem (DME)-Behandlung erhöht die zunehmende Nachfrage. Das Segment wird durch die Vorliebe der Augenärzte für Ranibizumab über das Off-Label Bevacizumab in bestimmten Ländern weiter gestärkt. Klinische Studien belegen die Gleichwertigkeit in der Verbesserung der Sehfähigkeit. Aufstrebende Märkte nehmen aufgrund der Verbesserung der Gesundheitsinfrastruktur allmählich Ranibizumab Biosimilars an. Insgesamt unterstützen diese Faktoren die Marktführerschaft des Segments.

Das Aflibercept Biosimilars-Segment wird voraussichtlich die schnellste CAGR von 11,8% von 2026 bis 2033, angetrieben durch die Erweiterung von Indikationen über AMD zu diabetischen Makulaödem und retinalen Venenocclusion (RVO). Intensive klinische Studien und Zulassungen in Asien-Pazifik und Lateinamerika unterstützen eine rasche Aufnahme. Die starke Wirksamkeit in schweren Fällen, in denen Ranibizumab weniger wirksam sein kann, ist die Vorliebe. Kostensenkungen gegenüber dem Originator Biologic ziehen Gesundheitsdienstleister an. Strategische Partnerschaften zwischen Biosimilar-Entwicklern und Krankenhäusern beschleunigen die Marktdurchdringung. Das wachsende Bewusstsein für retinale Gefäßerkrankungen erhöht die Verschreibungsrate. Der Ausbau des Zugangs in Schwellenländern stärkt CAGR. Fortgeschrittene Liefermechanismen verbessern die Patientenhaftung und Therapieergebnisse. Das zunehmende Vertrauen der Augenheilkunde durch erfolgreiche Post-Marketing-Studien unterstützt die Annahme. Favorable Regierungsinitiativen zur Förderung von Biosimilars tragen zum Wachstum bei. Das Segment profitiert auch von privaten Auszahlungsstrategien. Insgesamt treiben diese Faktoren gemeinsam starke CAGR für Aflibercept Biosimilars an.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Age-Related Macular Degeneration (AMD), Diabetic Macular Edema (DME), Retinal Vein Occlusion (RVO), Myopic Choroidal Neovascularization, and Others segmentiert. Das Segment Age-Related Macular Degeneration (AMD) entfiel auf den größten Marktanteil von 48,7% im Jahr 2025, der durch die hohe Prävalenz der nassen AMD in alternden Populationen in ganz Europa, Nordamerika und Asien-Pazifik getrieben wurde. Die zunehmende Zahl der geriatrischen Patienten, verbunden mit zunehmender Augenheilkunde, besucht die Nachfrage nach Brennstoffen. Starke Beweise aus klinischen Studien unterstützen die Wirksamkeit von Anti-VEGF-Biosimilars bei der Aufrechterhaltung oder Verbesserung der Vision. Weit verbreitete Erstattungsdeckung in entwickelten Märkten erhöht die Annahme. Physiker bevorzugen Biosimilars aufgrund von Kosteneinsparungen, während die Wirksamkeit vergleichbar mit dem Originator Biologic beibehalten. Durch etablierte Dosierpläne wird eine hohe Patientenkonformität beobachtet. Krankenhaus-Apotheken und Spezialkliniken Lager Ranibizumab und Aflibercept Biosimilars als Erstlinientherapie für AMD. Regierungsinitiativen in Asien-Pazifik zur Verbesserung des Zugangs älterer Patienten unterstützen das Wachstum weiter. Kontinuierliche Patientenerziehungsprogramme zur Früherkennung und Therapieanhaftung erhöhen die Therapieaufnahme. Strategische Kooperationen zwischen Biotech-Unternehmen und Augenheilungszentren erhöhen das Bewusstsein. Die Dominanz des Segments wird durch den Ausbau der ambulanten Behandlungsinfrastruktur verstärkt. Diese Faktoren halten gemeinsam AMD als führende Indikation aufrecht.

Das Segment Diabetic Macular Edema (DME) wird aufgrund der steigenden globalen Prävalenz von Diabetes und damit verbundenen retinalen Komplikationen voraussichtlich bei der schnellsten CAGR von 12,4% von 2026 bis 2033 wachsen. Das zunehmende Auftreten von DME in aufstrebenden Märkten wie Indien und China treibt die Nachfrage an. Die erweiterte Zulassung von Biosimilars zur DME-Behandlung beschleunigt die Annahme. Healthcare-Anbieter bevorzugen Biosimilars, um die Behandlungskosten für langfristiges Management zu reduzieren. Kontinuierliche Bewusstseinskampagnen über Diabetes-bedingte Augenkomplikationen erhöhen das Screening und die Frühbehandlung. Technologische Verbesserungen bei ophthalmischen Injektionen und Liefereinrichtungen unterstützen die Patientenhaftung. Die wachsenden Partnerschaften zwischen Pharmaunternehmen und Krankenhäusern verbessern die Marktdurchdringung. Die Ausweitung der Versicherungsdeckung in Schlüsselmärkten ermöglicht die Erschwinglichkeit. Das Vertrauen der Ärzte aufgrund langfristiger Daten zur Überwachung nach dem Inverkehrbringen erhöht die Aufnahme. Fortgeschrittene Bildgebungstechniken ermöglichen eine präzise Diagnose und Überwachung und erleichtern Therapieentscheidungen. Die weltweit zunehmende diabetische Bevölkerung sorgt für anhaltende Therapiemengen. Diese kombinierten Faktoren führen zu einem starken CAGR für das DME-Segment.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken für Augenheilkunde, Ambulatory Surgical Centers und andere segmentiert. Das Segment Hospitals hielt 2025 den größten Marktumsatz von 50,6%, angetrieben durch die Konzentration von hochvolumigen Augenheilkundepatienten und Zugang zu fortgeschrittenen Diagnose- und Injektionsanlagen. Krankenhäuser sind primäre Zentren für die Behandlung von AMD- und DME-Patienten, mit integrierten Ambulanz- und Tagespflegeeinheiten. Die Erstattungsdeckung für Biosimilars in Krankenhauseinstellungen stärkt die Annahme. Die Verfügbarkeit von geschulten Augenärzten und Netzhautspezialisten unterstützt einen hohen Patientendurchsatz. Krankenhaus-Beschaffungspolitiken bevorzugen kostengünstige Biosimilars gegenüber Originatoren. Die zunehmende ältere Bevölkerung und die höhere Häufigkeit von Netzstörungen bei krankhaften Patienten tragen zum Wachstum bei. Die Annahme von standardisierten Behandlungsprotokollen gewährleistet eine konsequente Nutzung von Biosimilars. Die Präsenz von Spezialretina-Abteilungen beschleunigt die Therapieabgabe. Krankenhäuser führen oft klinische Studien und Post-Marketing-Überwachungsprogramme, weitere Steigerung der Adoption. Partnerschaften zwischen Biosimilar-Herstellern und Krankenhausgruppen unterstützen Sensibilisierungskampagnen. Investitionen in die Infrastruktur der Patientenversorgung und Infusionsanlagen verstärken den Marktanteil. Diese Faktoren halten gemeinsam Krankenhäuser als dominantes Endbenutzersegment aufrecht.

Das Segment Spezial-Ophthalmologie-Kliniken wird von 2026 bis 2033 durch steigende Patientenpräferenz für die ambulante Versorgung in Privatkliniken mit 11,9 % am schnellsten CAGR rechnen. Die zunehmende Zahl der spezialisierten Netzhautkliniken in städtischen und halbstädtischen Regionen unterstützt eine rasche Aufnahme. Kliniken profitieren von den geringeren Kosten von Biosimilars im Vergleich zu Originatoren und verbessern die Erschwinglichkeit des Patienten. Die Verfügbarkeit von geschulten Augenärzten und modernen diagnostischen Geräten erhöht die Akzeptanz. Das zunehmende Bewusstsein bei Patienten über gezielte retinale Therapien treibt Besuche an. Die Ausweitung von Partnerschaften zwischen Biosimilar-Entwicklern und Kliniken verbessert den Zugang. Die Anwendung fortschrittlicher Injektionstechniken gewährleistet die Sicherheit und Bequemlichkeit des Patienten. Die zunehmende Versicherungsdeckung für die Ambulanz ermöglicht die Aufnahme. Technologiegetriebene Kliniken mit integrierten Überwachungs- und Behandlungsdiensten beschleunigen das Eindringen. Steigende Anzahl von diabetischen und AMD-Patienten, die eine klinikbasierte Therapie wählen, weitere Kraftstoffe CAGR. Kontinuierliche Marketing- und Bildungsprogramme erhöhen das Bewusstsein der Patienten. Diese Faktoren treiben gemeinsam ein starkes Wachstum im Bereich der Spezial-Ophthalmologie Klinik.

Ophthalmologie Anti-VEGF Biosimilars Markt Regionale Analyse

- Nordamerika dominierte den ophthalmologischen Anti-VEGF Biosimilars-Markt mit einem Umsatzanteil von ca. 41.5% im Jahr 2025, unterstützt durch starke Biologik Annahme, etablierte Erstattungsrahmen und eine hohe Belastung von retinalen Störungen

- Der Markt zeigt weiterhin eine robuste Aufnahme von Biosimilars nach regulatorischen Zulassungen und das Vertrauen in die therapeutische Äquivalenz

- Die zunehmende Prävalenz der altersbedingten Makuladegeneration (AMD), der diabetischen Retinopathie und anderer Retinaerkrankungen treibt das Marktwachstum in der Region weiter voran

U.S. Ophthalmologie Anti-VEGF Biosimilars Markt Einblick

Der US-Ophthalmologie Anti-VEGF Biosimilars-Markt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch hohe Biologik-Adoption, starke Gesundheitsinfrastruktur und zunehmendes Vertrauen in die Biosimilar-Wirksamkeit und Sicherheit gestärkt wurde. Regulatorische Zulassungen und günstige Rückerstattungsrichtlinien fördern die Aufnahme von Anti-VEGF Biosimilars. Das zunehmende Bewusstsein für kostengünstige Alternativen zur Originator-Biologik lenkt auch die Adoption über Augenkliniken, Krankenhäuser und spezielle Augenpflegezentren.

Europa Augenheilkunde Anti-VEGF Biosimilars Market Insight

Der Europa-Ophthalmologie Anti-VEGF Biosimilars-Markt wird in der gesamten Vorausschätzungsperiode mit einem erheblichen CAGR expandiert, vor allem durch eine alternde Bevölkerung, steigende Prävalenz von Diabetes und zunehmende Belastung von retinalen Störungen. Die Annahme kostengünstiger Biosimilars, verbunden mit staatlichen Initiativen und Gesundheitspolitiken zur Förderung biologischer Alternativen, beschleunigt das Marktwachstum. Darüber hinaus unterstützt die etablierte Ophthalmologie-Infrastruktur und die Ausweitung der klinischen Forschung die weitere Marktentwicklung.

U.K. Ophthalmologie Anti-VEGF Biosimilars Markt Einblick

Der Anti-VEGF Biosimilars-Markt der U.K-Ophthalmologie wird voraussichtlich während des Prognosezeitraums zu einem bemerkenswerten CAGR wachsen, unterstützt von einer starken Gesundheitsinfrastruktur und nationalen Initiativen, die die Annahme von Biosimilar fördern. Die zunehmende Prävalenz von AMD und diabetischen Retinopathie, neben der zunehmenden Sensibilisierung für die Kostenersparnis für die Behandlung, ist die Ermutigung von Augenärzten und Gesundheitsdienstleistern, Anti-VEGF-Bioähneln zu übernehmen. Robuste E-Commerce- und Pharma-Verteilungsnetze erleichtern die Markterweiterung.

Deutschland Augenheilkunde Anti-VEGF Biosimilars Markt Einblick

Der Deutschland-Ophthalmologie-Anti-VEGF-Bio-ähnliche Markt wird voraussichtlich während des Prognosezeitraums bei einem beträchtlichen CAGR expandieren, der durch eine fortgeschrittene Gesundheitsinfrastruktur, ein hohes Bewusstsein für Biosimilare unter Augenärzten und ein zunehmendes Auftreten von retinalen Erkrankungen gefördert wird. Starke Forschungsinitiativen, regulatorische Unterstützung und eine wachsende Vorliebe für kostengünstige Behandlungsoptionen sind die Marktakzeptanz sowohl in Krankenhäusern als auch in speziellen Augenkliniken.

Asien-Pazifik-Ophthalmologie Anti-VEGF Biosimilars Markt Einblick

Der asiatisch-pazifische Augenheilkunde Anti-VEGF-Bio-ähnlichen Markt wird voraussichtlich während der Prognosezeit am schnellsten CAGR wachsen, angetrieben von einer schnell alternden Bevölkerung, steigender Diabetesprävalenz, Verbesserung des Zugangs zur Augenheilkunde und zunehmender Regierungsinitiativen zur Förderung der biosimilaren Nutzung. Die Ausweitung der Gesundheitsinfrastruktur, die Sensibilisierung der Kliniker und Patienten sowie die Kostenvorteile gegenüber der Herkunftsbiologik beschleunigen das Marktwachstum in Ländern wie China, Indien und Japan weiter.

Japan Ophthalmologie Anti-VEGF Biosimilars Markt Einblick

Der japanische Augenheilkunde Anti-VEGF Biosimilars-Markt gewinnt aufgrund der alternden Bevölkerung des Landes, der hohen Prävalenz der diabetischen Retinopathie und der gut ausgebauten Ophthalmologie-Infrastruktur an Dynamik. Klinisches Vertrauen in Biosimilars, starke Rückerstattungsunterstützung und Initiativen zur Reduzierung der Behandlungskosten fördern die Annahme. Die Integration von Biosimilars in Krankenhaus- und Klinikprotokolle treibt stetige Markterweiterung.

China Augenheilkunde Anti-VEGF Biosimilars Market Insight

Der China-Ophthalmologie Anti-VEGF Biosimilars-Markt entfiel auf einen signifikanten Umsatzanteil im asiatisch-pazifischen Jahr 2025, unterstützt von einer wachsenden geriatrischen Bevölkerung, steigender Prävalenz von Diabetes und wachsender ophthalmologischer Dienste. Regierungsinitiativen zur Verbesserung des Zugangs zu kostengünstigen Behandlungen, kombiniert mit zunehmendem klinikianischen Bewusstsein für die Biosimilar-Wirkung, sind Schlüsselfaktoren für das Marktwachstum. Starke inländische Fertigungs- und Vertriebsnetze erleichtern die weit verbreitete Übernahme.

Ophthalmologie Anti-VEGF Biosimilars Marktanteil

Die Ophthalmologie Anti-VEGF Biosimilars-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Novartis AG (Schweiz)

• Roche Holding AG (Schweiz)

• Bayer AG (Deutschland)

•Sandoz International GmbH (Schweiz)

•Regeneron Pharmaceuticals, Inc. (USA)

•Apotex Inc. (Kanada)

•Amgen Inc. (USA)

• Celltrion, Inc. (Südkorea)

• Lupin Limited (Indien)

• Biocon Limited (Indien)

• Intas Pharmaceuticals Ltd. (Indien)

• Samsung Bioepis (Südkorea)

• Pfizer Inc. (USA)

• Hetero Biopharma Limited (Indien)

• Zydus Cadila (Indien)

• Alvotech (Island)

• Stada Arzneimittel AG (Deutschland)

• F. Hoffmann-La Roche Ltd. (Schweiz)

• Sun Pharmaceutical Industries Ltd. (Indien)

Neueste Entwicklungen im globalen Ophthalmologie Anti-VEGF Biosimilars Markt

- Im Mai 2024 gab Biocon Biologics bekannt, dass sein Biosimilar-Aflibercept-Produkt YesafiliTM (aflibercept‐jbvf) die US-FDA-Zulassung erhielt und die erste austauschbare Biosimilarmarkierung zum Referenzprodukt EYLEA für Augenheilkunde-Indikationen einschließlich der Naßaltersbedingten Makuladegeneration (AMD), diabetisches Makulaedem Ödemödem (DME (DME) und ret (DME) markierte. Diese Zulassung stellt eine signifikante Erweiterung der biosimilaren Behandlungsoptionen in der US-Retina-Pflegelandschaft dar und verbessert den Patientenzugang zu kosteneffizienter Anti-VEGF-Therapie

- Im November 2024 erteilte die Europäische Kommission (EG) der OPUVIZ (SB15) eine von Samsung Bioepis und Biogen entwickelte aflibercept biosimilar zur Behandlung von neovaskulärer (nun) AMD, DME, RVO und myopischer choroidaler Neovaskularisierung in der EU. Die Zulassung bestätigt die Biosimilarität der Referenz EYLEA und erweitert erschwingliche biologische Therapieoptionen für retinale Erkrankungen auf europäischen Märkten

- Im August 2024 kündigte Sandoz an, dass seine aflibercept biosimilar Enzeevu (aflibercept‐abzv) die US-FDA-Zulassung für die gleichen Indikationen wie EYLEA erhielt und nach einer Vereinbarung mit Regeneron den US-Markt betreten soll, Patentstreitigkeiten auflösen und den Weg für den Biosimilar-Wettbewerb freimachen. Dieser Meilenstein fügt eine zweite austauschbare aflibercept Biosimilar in den USA hinzu, treiben Wettbewerbspreise und breitere klinische Adoption

- Im September 2023 erhielt Biocon Biologics die Genehmigung der Europäischen Kommission für Yesafili (aflibercept biosimilar), so dass sie einer der ersten aflibercept Biosimilars, die in der EU zugelassen wurden, ist und den Zugang zur Behandlung von multiplen retinalen Erkrankungen in europäischen Gesundheitssystemen erweitert. Diese frühe Genehmigung ebnete den Weg für spätere regulatorische Fortschritte und globale Werbepläne

- Im März 2024 sicherte Biocon Biologics mit Regeneron ein Abwicklungs- und Lizenzabkommen, das Patentschutzbarrieren räumte und das kommerzielle Rollout von Yesafili biosimilar aflibercept in Kanada mit einem geplanten Start bis zum 1. Juli 2025 ermöglichte. Diese Regelung stellt einen bedeutenden Fortschritt bei der Erweiterung der Verfügbarkeit von Biosimilar über wichtige regulatorische Regionen dar

- Im September 2025 erhielt STADA die Genehmigung für die Vermarktung von Afiveg (aflibercept biosimilar), die Erweiterung seines Spezial-Ophthalmologie-Portfolios neben seinem ranibizumab biosimilar und die Planung einer Lead-Start in Deutschland nach erwartetem Verlust der Exklusivität für das Referenz-EYLEA-Produkt. Dies spiegelt das anhaltende Wachstum von anerkannten anti-VEGF-Biosimilars auf europäischen Märkten wider

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.