Global Optical Waveguide Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.42 Billion

USD

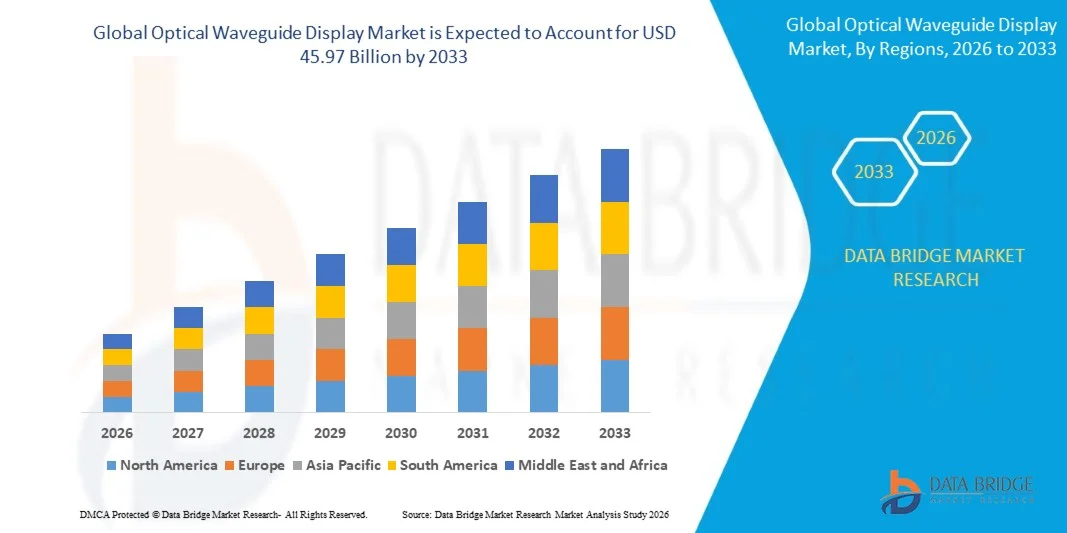

45.97 Billion

2025

2033

USD

17.42 Billion

USD

45.97 Billion

2025

2033

| 2026 –2033 | |

| USD 17.42 Billion | |

| USD 45.97 Billion | |

| % | |

|

Global Optical Waveguide Display Market Segmentation, nach Typ (Channel Waveguide und Planar Waveguide), Materialtyp (Electro-Optic Waveguides, Silicon Waveguides, Semiconductor Waveguides, Glass Waveguides, Polymers Waveguides und andere), Fertigungsprozess (Lithographiemethode, Microreplication Method, and Photo-Address Method), Optical Interconnection (Board-To-Board Optical Backconnection,

Optischer Waveguide Display MarktÜberblick

Wie pro Data Bridge Market Research Analyse wurde der Optical Waveguide Display Market auf17,42 Milliarden USD in 2025und wird zu erreichen45,97 Milliarden USD bis 2033, in einemCAGR von 12,90% von 2026 bis 2033. Der Markt erlebt ein schnelles Wachstum, das durch die zunehmende Übernahme von erweiterten Realitäts- und Virtual-Reality-Geräten, die steigende Nachfrage nach leichten Nah-Augen-Displays und die Erweiterung der Integration von Wellenleitertechnologie in Smart-Brillen, Head-Mounted-Displays und Automotive Head-up-Display-Systemen angetrieben wird.

Der wachsende Bedarf an immersiven digitalen Erfahrungen in den Bereichen Consumer Electronics, Healthcare, Industrial Training, Defense und Automotive ist es, die Hersteller zu ermutigen, optische Wellenleiter-Display-Technologien zu übernehmen. Diese Displays ermöglichen kompakte Formfaktoren, eine hohe Helligkeit, ein breites Sichtfeld und eine verbesserte Bildqualität bei gleichzeitiger Reduzierung der Größe und Gewichtsbegrenzungen im Zusammenhang mit herkömmlichen optischen Anzeigesystemen. Zunehmende Investitionen in AR-fähige Smart-Brillen, Mixed-Reality-Plattformen und Fahrzeugdisplay-Technologien der nächsten Generation unterstützen die Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den optischen Wellenleiter-Display-Markt mit dem größten Umsatzanteil von 38,4% im Jahr 2025, unterstützt durch starke Investitionen in AR- und Mixed-Reality-Technologien, die Präsenz von großen Technologieunternehmen und wachsende Bereitstellung von Wellenleiter-basierten Displays über Verteidigungs-, Gesundheits-, Industrie- und Verbraucherelektronikanwendungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 15,8% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Expansion der Konsumelektronikproduktion, steigende Investitionen in AR- und VR-Technologien, eine zunehmende Übernahme von intelligenten tragbaren Geräten und starke Produktionskapazitäten für Displaykomponenten in China, Japan, Südkorea und Indien angetrieben.

- Das Segment Planar Waveguide hatte 2025 den größten Marktanteil von rund 58,6%, der durch seinen weit verbreiteten Einsatz in Augmented Reality Displays, optischen Kommunikationssystemen und kompakten photonic integrierten Schaltungen getrieben wurde. Planarwellenleiter sind aufgrund ihrer Kompatibilität mit dünnen Display-Architekturen, einer effizienten Lichtausbreitung und der Fähigkeit, großflächige Fertigungsprozesse zu unterstützen, bevorzugt.

- Das Segment Channel Waveguide wird das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochdichten optischen Leiterbahnen, photonischen Chips und fortschrittlichen Nah-Augen-Display-Systemen. Die zunehmende Übernahme in Rechenzentren, Telekommunikation und Hochleistungs-Computing-Anwendungen beschleunigt die Segmenterweiterung.

- Das Segment Glass Waveguides hielt 2025 den größten Marktanteil von rund 31,8%, unterstützt durch seine hohe optische Transparenz, geringen Ausbreitungsverlust und umfangreichen Einsatz in AR-Smartbrillen und Head-mounted-Display-Systemen. Glasbasierte Wellenleiter werden zunehmend für Verbraucher- und Unternehmens-AR-Geräte bevorzugt, die eine hohe Bildschärfe und optische Haltbarkeit erfordern.

- Das Segment Silicon Waveguides wird das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033, angetrieben durch steigende Bereitstellung von Siliziumphotonik in High-Speed-Datenübertragung, AI-Datenzentren und optischen Rechensystemen, registrieren. Die zunehmende Integration von Siliziumwellenleitern mit Halbleiterherstellungsprozessen unterstützt skalierbare und kostengünstige Produktion.

- Das Segment Lithographie Method hatte 2025 den größten Marktanteil von rund 46,7%, was durch seine Fähigkeit, hochpräzise Beugungsgitter, optische Strukturen und integrierte Wellenleiterkomponenten zu produzieren, bedingt ist. Das Verfahren ist weit verbreitet in fortschrittlichen AR-Displays und Halbleiterphotonik-Anwendungen, bei denen hohe Genauigkeit und optische Leistung erforderlich sind.

- Das Segment Microreplication Method wird das schnellste Wachstum bei einem CAGR von 13,8% von 2026 bis 2033 registrieren, unterstützt durch steigende Nachfrage nach kostengünstiger, hochvolumiger Herstellung von Polymer- und Glaswellenleiterkomponenten. Das Verfahren ermöglicht es den Herstellern, komplexe optische Strukturen effizient zu replizieren und die Skalierbarkeit für Consumer-Smart-Brillen und Automotive Head-up-Display-Anwendungen zu verbessern.

- Das Segment On-Chip Optical Interconnection hatte 2025 den größten Marktanteil von etwa 29,4%, was durch die zunehmende Einführung von photonischen integrierten Schaltungen in Hochleistungs-Computing-, KI-Beschleuniger- und Rechenzentrumsinfrastrukturen bedingt ist. On-Chip-optische Verbindungsleitungen helfen, Signalverlust, Stromverbrauch und Datenübertragung Latenz gegenüber herkömmlichen elektrischen Verbindungen zu reduzieren.

- Das Segment Chip-To-Chip Optical Interconnection wird mit einem CAGR von 16,1 % von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach High-Band-Breite-Konnektivität zwischen Prozessoren, Speichersystemen und AI Computing-Modulen angetrieben wird. Die zunehmende Bereitstellung fortschrittlicher Halbleiterverpackungen und optischer Rechentechnologien beschleunigt das Segmentwachstum.

- Das Computing-Segment hatte 2025 den größten Marktanteil von rund 24.9%, der durch die zunehmende Integration von Lichtwellenleiter-Technologien in AR- und VR-Geräten, Smart-Brillen, Hochleistungs-Computing-Systemen und Display-Plattformen der nächsten Generation angetrieben wurde. Die wachsende Nachfrage nach kompakten, hochauflösenden und energieeffizienten Visualisierungstechnologien unterstützt Segmentherrschaft.

- Das Segment Aircraft and Automobiles soll das schnellste Wachstum bei einem CAGR von 15,3 % von 2026 bis 2033 registrieren, das durch zunehmende Einsatz von Augmented Reality Head-up-Displays, fortschrittlichen Fahrerassistenzsystemen, Cockpit-Visualisierungstechnologien und vernetzten Fahrzeugplattformen angetrieben wird. Steigende Investitionen in intelligente Mobilitäts- und Luftfahrtanzeigesysteme beschleunigen die Übernahme in diesem Segment.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 17.42 Milliarden

- Voraussichtlicher Marktwert (2033): USD 45,97 Milliarden

- Prognose CAGR (2026–2033): 12,90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undOptische Wellenführung Marktsegmentierung

|

Attribute |

Optische Waveguide-AnzeigeMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Waveguide Optische Technologien(US) |

|

Marktmöglichkeiten |

• Erweiterung der erweiterten Realität Smart Glasses |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Optischer Waveguide Display MarktEntwicklung

Trend: Wachstum in Augmented Reality Smart Glasses und High Performance Waveguide Optics Anwendungen

Die zunehmende Nachfrage nach leichten, immersiven und frei zugänglichen digitalen Schnittstellen in den Bereichen Consumer Electronics, Industrial, Healthcare, Automotive und Defense beschleunigt die Einführung von optischen Wellenleiter-Display-Technologien. Übliche Head-Mounted-Displays bleiben oft sperrig und begrenzen den Benutzerkomfort, während optische Wellenleiter dünnere, transparentere und kompaktere Nah-Augen-Display-Designs ermöglichen, die digitale Inhalte auf die physische Umgebung überlagern können.

In Augmented Reality-Smart-Brillen integrieren die Hersteller diffraktive, reflektierende und holographische Wellenleiter mit Mikro-LED- und LCoS-Display-Motoren, um Helligkeit, Blickfeld und Bilduniformalität zu verbessern. Zum Beispiel stellte Meta im September 2024 seinen Orion AR-Brillen-Prototyp vor, der mit Siliziumkarbid diffraktiven Wellenleitern, einem 70-Grad-Ansichtsfeld und einem 98-Gramm-Formfaktor den zunehmenden Fokus auf die Bereitstellung breiterer visueller Erfahrungen in gläsernähnlichen Geräten zeigt.

Die Erweiterung der AR-Anwendungen des Unternehmens erhöht auch die Nachfrage nach Wellenleiter-Displays in der industriellen Ausbildung, Fernassistenz, Wartung und chirurgische Visualisierung. Darüber hinaus erkunden Automobilhersteller Wellenleiter-basierte Head-up-Displays, um Navigations- und Sicherheitsinformationen innerhalb der Sichtlinie des Fahrers zu projizieren. Die im Jahr 2024 veröffentlichte Forschung demonstrierte vollfarbige 3D-holographische Augmented-Reality-Displays mit Meta-Oberflächenwellenleitern und unterstreicht weiterhin Fortschritte in Richtung verbesserter visueller Realismus und kompakter optischer Architektur.

Optische Waveguide Display Marktdynamik

Key Market Driver: Rising Adoption von AR und Mixed Reality Devices

Wachsende Investitionen in Augmented Reality, Mixed Reality und Wearable Computing-Geräte treiben eine starke Nachfrage nach optischen Wellenleiter-Displays. Unternehmen und Verbraucher benötigen zunehmend kompakte Display-Technologien, die digitale Overlays, Echtzeit-Informationen und eine immersive Visualisierung ohne die Masse mit konventionellen Headsets ermöglichen können.

Technologieunternehmen entwickeln wellenleiterfähige Smart-Brillen für Industrie-, Gesundheits-, Verteidigungs- und Verbraucheranwendungen. Zum Beispiel verwendet Metas Orion-Prototyp einen Siliziumkarbid-Beugungswellenleiter kombiniert mit einem Drei-Panel-Vollfarben-Mikro-LED-Display-Engine, der zeigt, wie fortschrittliche Wellenleiter-Architekturen High-Brightness AR-Gehalt in leichten Wearable-Geräten unterstützen können.

In ähnlicher Weise nutzen Industrieorganisationen AR-Headsets für die Wartung von Geräten, Remote-Expertenführung und Worker-Training, wodurch die Notwendigkeit gedruckter Handbücher reduziert und der Zugang zu kontextbezogenen Informationen verbessert wird. Eine systematische Überprüfung der AR-assisted Chirurgie identifizierte 91 förderfähige Studien zwischen 2013 und 2020, mit chirurgischen Anleitungen, die den häufigsten Anwendungskontext darstellen, was die Ausweitung der Verwendung von optischen Durchsichtsanzeigen in klinischen Visualisierungs-Workflows anzeigt.

Schlüsselrückhaltung/Herstellung: Hohe Fertigungskosten und optische Leistungsbeschränkungen

Optische Wellenleiter zeigt Herausforderungen im Zusammenhang mit hohen Fertigungskosten, komplexen optischen Designanforderungen und Einschränkungen in Helligkeit, Farbgleichförmigkeit, Blickfeld und Lichteffizienz. Die Herstellung hochwertiger Beugungsgitter und präziser optischer Substrate erfordert spezialisierte Materialien, fortschrittliche Lithographie und eine strenge Qualitätskontrolle, die die Gesamtkosten von AR-Smartbrillen und kopfmontierten Displaysystemen erhöhen.

Die Hersteller müssen auch ein breites Gesichtsfeld mit Bildauflösung, Augenboxgröße und kompakten Formfaktoren ausgleichen. Zum Beispiel erreichte Metas Orion-Prototyp ein 70-Grad-Ansichtsfeld, verglichen mit etwa 46 Grad für Xreal-Brillen und 52 Grad für HoloLens 2, wobei sowohl die Fortschritts- als auch die anhaltende technische Komplexität bei der Bereitstellung von AR-Erfahrungen von Weitblick aufgezeigt wurden.

Darüber hinaus können Wellenleiter-Displays visuelle Artefakte wie Streulicht, Regenbogeneffekte, reduzierter Kontrast und Bildverzerrung unter unterschiedlichen Umgebungslichtbedingungen erleben. Diese Einschränkungen können den Benutzerkomfort beeinflussen und eine breitere Annahme in kostensensitiven Verbrauchermärkten einschränken, insbesondere wenn herkömmliche Displays kostengünstigere Alternativen bieten.

Key Market Opportunity: Integration in Automotive Head-Up Displays und Enterprise AR Solutions

Automobil-Head-up-Displays, vernetzte Fahrzeuge, industrielle Wearables und Verbraucher-Smart-Brillen der nächsten Generation schaffen erhebliche Chancen für optische Wellenleiter-Display-Anbieter. Waveguide-Technologien können Navigation, Kollisionswarnungen, Geschwindigkeitsinformationen und erweiterte Fahrführung direkt in das Sichtfeld des Fahrers unter Beibehaltung eines kompakten Dashboard-Designs projizieren.

Automotive OEMs bewerten zunehmend augmented Reality Head-up-Display-Systeme, um das Fahrerbewusstsein zu verbessern und die Ablenkung zu reduzieren. In Unternehmensumgebungen werden optische Wellenleiter-Displays in Smart-Brillen für Lagergeschäfte, Feldbedienung, Fertigungsinspektion und Verteidigungstraining integriert, so dass Arbeiter auf digitale Anweisungen zugreifen können, ohne manuelle Aufgaben zu unterbrechen.

Darüber hinaus verbessern Fortschritte in Meta-Oberflächenwellenleitern, Mikro-LED-Display-Motoren und holographische optische Elemente die Display-Effizienz und visuelle Qualität. Die im Jahr 2024 veröffentlichte Forschung zeigte eine vollfarbige 3D-Hallografik-Augmented-Reality-Anzeige auf Basis von Meta-Oberflächenwellenleitern, die zukünftige Möglichkeiten für kompakte, hochauflösende Visualisierungssysteme in den Bereichen Healthcare, Aerospace und Consumer Electronics unterstützt.

Optischer Waveguide Display Markt

Der Markt wird auf der Grundlage von Typ, Materialtyp, Herstellungsprozess, optische Verbindung und Anwendung segmentiert.

• nach Typ

Der Lichtwellenleiter-Display-Markt wird auf Basis der Art in Kanalwellenleiter und planaren Wellenleiter segmentiert. Das Segment Planar Waveguide hatte 2025 den größten Marktanteil von rund 58,6%, der durch seinen weit verbreiteten Einsatz in Augmented Reality Displays, optischen Kommunikationssystemen und kompakten photonic integrierten Schaltungen getrieben wurde. Planarwellenleiter sind aufgrund ihrer Kompatibilität mit dünnen Display-Architekturen, einer effizienten Lichtausbreitung und der Fähigkeit, großflächige Fertigungsprozesse zu unterstützen, bevorzugt.

Das Segment Channel Waveguide wird das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochdichten optischen Leiterbahnen, photonischen Chips und fortschrittlichen Nah-Augen-Display-Systemen. Die zunehmende Übernahme in Rechenzentren, Telekommunikation und Hochleistungs-Computing-Anwendungen beschleunigt die Segmenterweiterung.

• Nach Materialtyp

Der Markt wird auf Basis des Materialtyps in elektrooptische Wellenleiter, Siliziumwellenleiter, Halbleiterwellenleiter, Glaswellenleiter, Polymerwellenleiter und andere segmentiert. Das Segment Glass Waveguides hielt 2025 den größten Marktanteil von rund 31,8%, unterstützt durch seine hohe optische Transparenz, geringen Ausbreitungsverlust und umfangreichen Einsatz in AR-Smartbrillen und Head-mounted-Display-Systemen. Glasbasierte Wellenleiter werden zunehmend für Verbraucher- und Unternehmens-AR-Geräte bevorzugt, die eine hohe Bildschärfe und optische Haltbarkeit erfordern.

Das Segment Silicon Waveguides wird das schnellste Wachstum bei einem CAGR von 15,6% von 2026 bis 2033, angetrieben durch steigende Bereitstellung von Siliziumphotonik in High-Speed-Datenübertragung, AI-Datenzentren und optischen Rechensystemen, registrieren. Die zunehmende Integration von Siliziumwellenleitern mit Halbleiterherstellungsprozessen unterstützt skalierbare und kostengünstige Produktion.

• durch Herstellungsprozess

Auf Basis des Herstellungsprozesses wird der Markt in Lithographie-, Mikroreplikations- und Foto-Adressen-Methode segmentiert. Das Segment Lithographie Method hatte 2025 den größten Marktanteil von rund 46,7%, was durch seine Fähigkeit, hochpräzise Beugungsgitter, optische Strukturen und integrierte Wellenleiterkomponenten zu produzieren, bedingt ist. Das Verfahren ist weit verbreitet in fortschrittlichen AR-Displays und Halbleiterphotonik-Anwendungen, bei denen hohe Genauigkeit und optische Leistung erforderlich sind.

Das Segment Microreplication Method wird das schnellste Wachstum bei einem CAGR von 13,8% von 2026 bis 2033 registrieren, unterstützt durch steigende Nachfrage nach kostengünstiger, hochvolumiger Herstellung von Polymer- und Glaswellenleiterkomponenten. Das Verfahren ermöglicht es den Herstellern, komplexe optische Strukturen effizient zu replizieren und die Skalierbarkeit für Consumer-Smart-Brillen und Automotive Head-up-Display-Anwendungen zu verbessern.

• Durch optische Verbindung

Auf der Grundlage der optischen Verbindung wird der Markt zu einer optischen Verbindung von Board-to-Board, einer optischen Backplane, einer optischen Verbindung auf Chip, Interboard, einer optischen Verbindung von Chip-to-Chip und anderen segmentiert. Das Segment On-Chip Optical Interconnection hatte 2025 den größten Marktanteil von etwa 29,4%, was durch die zunehmende Einführung von photonischen integrierten Schaltungen in Hochleistungs-Computing-, KI-Beschleuniger- und Rechenzentrumsinfrastrukturen bedingt ist. On-Chip-optische Verbindungsleitungen helfen, Signalverlust, Stromverbrauch und Datenübertragung Latenz gegenüber herkömmlichen elektrischen Verbindungen zu reduzieren.

Das Segment Chip-To-Chip Optical Interconnection wird mit einem CAGR von 16,1 % von 2026 bis 2033 das schnellste Wachstum registriert, das durch steigende Nachfrage nach High-Band-Breite-Konnektivität zwischen Prozessoren, Speichersystemen und AI Computing-Modulen angetrieben wird. Die zunehmende Bereitstellung fortschrittlicher Halbleiterverpackungen und optischer Rechentechnologien beschleunigt das Segmentwachstum.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Inspektionsgeräte, Hochleistungs-Server, Drucker, Flugzeuge und Automobile, Tablet-PC, Super-High Vision, medizinische Ausrüstung, Computing, Router und andere segmentiert. Das Computing-Segment hatte 2025 den größten Marktanteil von rund 24.9%, der durch die zunehmende Integration von Lichtwellenleiter-Technologien in AR- und VR-Geräten, Smart-Brillen, Hochleistungs-Computing-Systemen und Display-Plattformen der nächsten Generation angetrieben wurde. Die wachsende Nachfrage nach kompakten, hochauflösenden und energieeffizienten Visualisierungstechnologien unterstützt Segmentherrschaft.

Das Segment Aircraft and Automobiles soll das schnellste Wachstum bei einem CAGR von 15,3 % von 2026 bis 2033 registrieren, das durch zunehmende Einsatz von Augmented Reality Head-up-Displays, fortschrittlichen Fahrerassistenzsystemen, Cockpit-Visualisierungstechnologien und vernetzten Fahrzeugplattformen angetrieben wird. Steigende Investitionen in intelligente Mobilitäts- und Luftfahrtanzeigesysteme beschleunigen die Übernahme in diesem Segment.

Optischer Waveguide Display MarktRegionale Analyse

Nordamerika Optical Waveguide Display Markt Insight

Nordamerika dominierte den optischen Wellenleiter-Display-Markt mit dem größten Umsatzanteil von etwa 38,4% im Jahr 2025, unterstützt durch starke Investitionen in Augmented Reality, Mixed Reality, Verteidigungsvisualisierung und fortschrittliche Unterhaltungselektronik. Die Region profitiert von der Präsenz von großen Technologieunternehmen, Halbleiterherstellern und AR-Gerätenentwicklern, die auf leichte Smart-Brillen und hochauflösende Nah-Augen-Display-Plattformen fokussiert sind. Die zunehmende Übernahme von AR-Lösungen für industrielles Training, Remote Assistance und Wartung unterstützt die Markterweiterung weiter.

U.S. Optische Wellenleiter Anzeige Markt Insight

Der US-Lichtwellenleiter-Display-Markt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch schnelle Entwicklung von AR-Smart-Brillen, Mixed Reality Headsets und fortschrittliche Head-up-Display-Systeme betrieben wurde. Technologieunternehmen und Verteidigungsorganisationen investieren zunehmend in optische Wellenleiterlösungen, um eine immersive Visualisierung, Echtzeit-Datenüberlagerungen und Freisprech-Betriebsabläufe zu unterstützen. Die zunehmende Integration von Mikro-LED-Display-Motoren, KI-fähigen Wearables und optischen Rechenplattformen verstärkt das Marktwachstum weiter.

Europe Optical Waveguide Display Markt Einblick

Der Markt für optische Wellenleiter in Europa erwartet ein starkes Wachstum von 2026 bis 2033, vor allem durch die zunehmende Einführung von Automobil-Head-up-Displays, industriellen Automatisierungstechnologien und Enterprise AR-Plattformen. Der Fokus der Region auf fortschrittliche Fertigung, vernetzte Mobilität und digitale Transformation ist die Förderung des Einsatzes von wellenleiterbasierten Visualisierungssystemen in Automobil-, Luftfahrt-, Gesundheits- und Industrieanwendungen. Auch die wachsende Nachfrage nach energieeffizienten und kompakten Display-Technologien unterstützt die Markterweiterung.

U.K. Optische Wellenleiter Anzeige Markt Einblick

Der US-amerikanische LWL-Display-Markt wird erwartet, dass erhebliches Wachstum von 2026 bis 2033, angetrieben durch steigende Investitionen in immersive Technologien, Verteidigungsmodernisierungsprogramme und industrielle AR-Anwendungen. Unternehmen übernehmen zunehmend Smart-Brillen und optische Head-Mounted-Displays für Remote-Kollaboration, Wartungsunterstützung und Personalschulung. Das starke Forschungs-Ökosystem des Landes und der wachsende Fokus auf Geo-Computing-Technologien beschleunigen die Einführung fortschrittlicher Wellenleiter-Display-Lösungen.

Deutschland Optische Waveguide Display Markt Einblick

Der deutsche LWL-Display-Markt wird von 2026 bis 2033 stetig wachsen und wird durch den zunehmenden Einsatz von Augmented-Reality-Head-up-Displays in Automobilen, starken industriellen Automatisierungsfähigkeiten und steigender Nachfrage nach fortschrittlichen optischen Technologien angetrieben. Die deutsche Automobil- und Fertigungsbranche erforscht zunehmend Wellenleiter-Displays für Fahrerassistenz, Produktionslinienvisualisierung und Qualitätsinspektionsanwendungen. Der wachsende Fokus auf Präzisions- und Hochleistungsoptiken unterstützt die Marktentwicklung.

Asia-Pacific Optical Waveguide Display Market Insight

Der asiatisch-pazifische LWL-Display-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch eine rasche Expansion der Consumer-Elektronik-Produktion, zunehmende Investitionen in AR- und VR-Technologien, und steigende Übernahme intelligenter tragbarer Geräte in China, Japan, Südkorea und Indien. Der Bereich entsteht als Hauptproduktionsnabe für Display-Komponenten, Halbleiter-Geräte und optische Materialien, was die Erreichbarkeit und Zugänglichkeit von Wellenleiter-Display-Systemen verbessert.

Japan Optical Waveguide Display Markt Einblick

Der Markt für optische Wellenleiter in Japan dürfte aufgrund der fortschrittlichen Elektronikindustrie, der hohen Einführung von Automatisierungstechnologien und der steigenden Nachfrage nach kompakten Displaylösungen von 2026 bis 2033 ein starkes Wachstum verzeichnen. Die japanischen Hersteller entwickeln Lichtwellenleitertechnologien für Smart-Brillen, Automotive-Displays, medizinische Visualisierungssysteme und industrielle Inspektionsgeräte. Die zunehmende Integration von AR-Plattformen mit Robotik, Gesundheitstechnik und vernetzter Fertigungsinfrastruktur treibt das Marktwachstum weiter voran.

China Optische Waveguide Display Markt Einblick

Der China-Lichtwellenleiter-Display-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der auf eine starke Unterhaltungselektronikproduktion, die Expansion von Investitionen in AR-Smart-Brillen und eine rasche Entwicklung der häuslichen Display- und Halbleiterfertigungsfähigkeiten zurückzuführen war. China setzt in zunehmendem Maße optische Wellenleiter-Display-Technologien über Konsumgüter, industrielle AR-Geräte, Automotive Head-up-Displays und intelligente Fertigungssysteme ein. Die staatliche Unterstützung für die digitale Infrastruktur, kombiniert mit der Verfügbarkeit kostengünstiger optischer Komponenten und einer großen technologieorientierten Verbraucherbasis, ist eine deutliche Markterweiterung.

Optische Waveguide Display Markt teilen

Die Optical Waveguide Display-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Waveguide Optical Technologies (US)

• HFCL Limited (Indien)

• LEONI AG (Deutschland)

• Fujikura Ltd. (Japan)

• Corning Incorporated (US)

• Sterlite Technologies Limited (Indien)

• Furukawa Electric Co., Ltd. (Japan)

• Prysmian Group (Italien)

• Finisar Corporation (USA)

• Sumitomo Electric Industries, Ltd. (Japan)

• Lumentum Holdings Inc. (USA)

• Coherent Corp. (USA)

• II-VI Incorporated (US)

• NKT A/S (Dänemark)

• OFS Fitel, LLC (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR OPTISCHE WELLENLEITER-DISPLAYS

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 MARKENANALYSE

5.3 ÖKOSYSTEM-MARKTKARTE

5.4 TECHNOLOGISCHE TRENDS

5.5 TOP-GEWINNSTRATEGIEN

5.6 PORTERS FÜNF-KRÄFTE-ANALYSE

6 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN, NACH TYP

6.1 ÜBERSICHT

6.2 PLANARER WELLENLEITER

6.3-KANAL-WELLENLEITER

7 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN, NACH HERSTELLUNGSVERFAHREN

7.1 ÜBERSICHT

7.2 LITHOGRAFIEMETHODE

7.3 MIKROREPLIKATIONSMETHODE

7.4 FOTO-ADRESSE-METHODE

8 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN, DURCH OPTISCHE VERBINDUNG

8.1 ÜBERSICHT

8.2 OPTISCHE BOARD-TO-BOARD-VERBINDUNG

8.3 Optische Chip-zu-Chip-Verbindung

8.4 Optische On-Chip-Verbindung

8.5 OPTISCHE RÜCKWÄRTSPLATTE

8.6 ZWISCHENPLATTEN

8.7 SONSTIGES

9 GLOBALER MARKT FÜR OPTISCHE WELLENLEITER-DISPLAYS, NACH VERTIKALEN

9.1 ÜBERSICHT

9.2 TABLETTEN & PCS

9.2.1 NACH TYP

9.2.1.1. PLANARER WELLENLEITER

9.2.1.2. KANALWELLENLEITER

9.3 FLUGZEUGE

9.3.1 NACH TYP

9.3.1.1. PLANARER WELLENLEITER

9.3.1.2. KANALWELLENLEITER

9.4 MEDIZINISCHE GERÄTE

9.4.1 NACH TYP

9.4.1.1. PLANARER WELLENLEITER

9.4.1.2. KANALWELLENLEITER

9.5 HOCHLEISTUNGSSERVER

9.5.1 NACH TYP

9.5.1.1. PLANARER WELLENLEITER

9.5.1.2. KANALWELLENLEITER

9.6 AUTOMOBILE

9.6.1 NACH TYP

9.6.1.1. PLANARER WELLENLEITER

9.6.1.2. KANALWELLENLEITER

9.7 SONSTIGES

9.7.1 NACH TYP

9.7.1.1. PLANARER WELLENLEITER

9.7.1.2. KANALWELLENLEITER

10 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN, NACH REGION

10.1 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 NORDAMERIKA

10.1.1.1. USA

10.1.1.2. KANADA

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. RESTLICHES EUROPA

10.1.3 ASIEN-PAZIFIK

10.1.3.1. JAPAN

10.1.3.2. CHINA

10.1.3.3. SÜDKOREA

10.1.3.4. INDIEN

10.1.3.5. AUSTRALIEN

10.1.3.6. SINGAPUR

10.1.3.7. THAILAND

10.1.3.8. MALAYSIA

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. RESTLICHES SÜDAMERIKA

10.1.5 NAHER OSTEN UND AFRIKA

10.1.5.1. SÜDAFRIKA

10.1.5.2. ÄGYPTEN

10.1.5.3. Saudi-Arabien

10.1.5.4. VAE

10.1.5.5. ISRAEL

10.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

10.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11 GLOBALER MARKT FÜR OPTISCHE WELLENLEITER-DISPLAYS, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.4 FUSIONEN UND ÜBERNAHMEN

11.5 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

11.6 ERWEITERUNGEN

11.7 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

11.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN, SWOT-ANALYSE

13 GLOBALER MARKT FÜR OPTISCHE WELLENLEITERANZEIGEN, FIRMENPROFIL

13.1 SONY CORPORATION

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 CORNING INCORPORATED

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 Wellenleiter-optische Technologien

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 LEONI AG

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 HFCL LIMITED

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 FUJIKURA LTD

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 FURUKAWA ELECTRIC CO, LTD

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 PRYSMIAN-GRUPPE

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 FINISAR CORPORATION

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.1 SUMITOMO ELECTRIC CORPORATION

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 DIGILENS

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 STERLITE TECHNOLOGIES LIMITED

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

13.13 LUMUSVISION

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNGEN

13.14 MAGISCHER SPRUNG EINS

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNGEN

13.15 MICROSOFT CORPORATION

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 JÜNGSTE ENTWICKLUNGEN

13.16 TRUELIFEOPTICS

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 JÜNGSTE ENTWICKLUNGEN

13.17 YANGTZE-GLASFASER- UND KABEL

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 JÜNGSTE ENTWICKLUNGEN

13.18 VUZIX

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 JÜNGSTE ENTWICKLUNGEN

13.19 DISPELIX

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNGEN

13.2 LINGXI AR

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

14 VERWANDTE BERICHTE

15 FRAGEBOGEN

16 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.