Global Optical Wavelength Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.80 Billion

USD

11.60 Billion

2024

2032

USD

5.80 Billion

USD

11.60 Billion

2024

2032

| 2025 –2032 | |

| USD 5.80 Billion | |

| USD 11.60 Billion | |

| % | |

|

Globale Marktsegmentierung für optische Wellenlängendienste: Nach Bandbreite (weniger als 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 40 Gbit/s bis 100 Gbit/s, mehr als 100 Gbit/s), Schnittstelle (SONET, Ethernet, OTN), Anwendung (Kurzstrecke, Metro, Langstrecke), Endbenutzer (Telekommunikationsanbieter, Regierung und Verteidigung, Cloud-Anbieter, BFSI, Gesundheitswesen, IT und ITeS, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für optische Wellenlängendienste

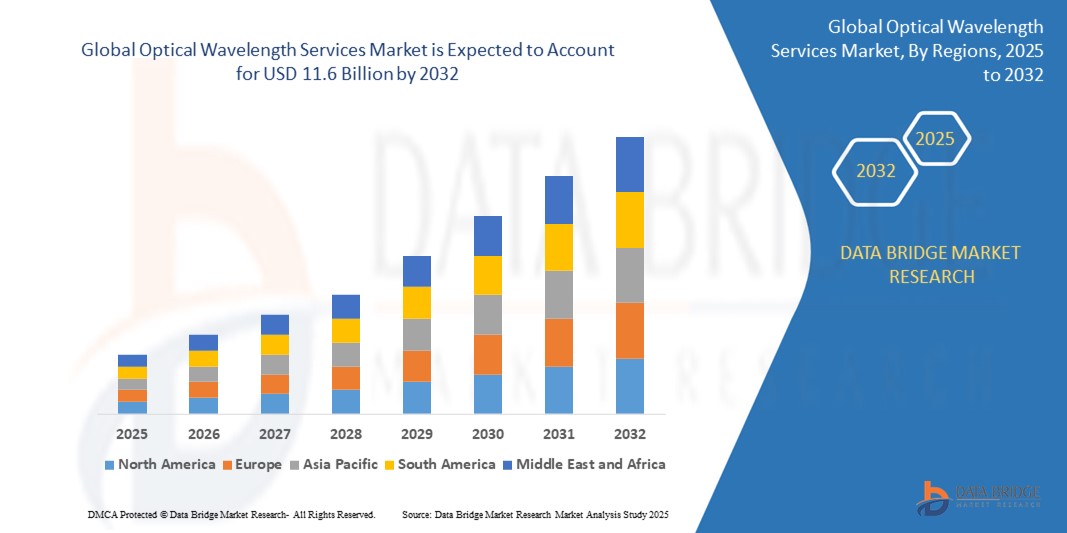

- Der globale Markt für optische Wellenlängendienste wurde im Jahr 2025 auf 5,8 Milliarden US-Dollar geschätzt und soll bis 2032 11,6 Milliarden US-Dollar erreichen , was einem durchschnittlichen jährlichen Wachstumswachstum von 10,4 % während des Prognosezeitraums entspricht.

- Dieses Wachstum ist auf den exponentiellen Anstieg des Datenverbrauchs, die Bereitstellung cloudbasierter Anwendungen und die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz zurückzuführen. Unternehmen und Kommunikationsdienstleister investieren massiv in Wellenlängendienste, um einen effizienten und sicheren Transport kritischer Daten über leistungsstarke Glasfasernetze zu gewährleisten. Optische Wellenlängendienste bieten skalierbare, dedizierte Bandbreitenlösungen mit WDM-Technologie (Wavelength Division Multiplexing) für die sichere und effiziente Übertragung großer Datenmengen.

Marktanalyse für optische Wellenlängendienste

- Optische Wellenlängendienste sind leistungsstarke Punkt-zu-Punkt-Konnektivitätslösungen, die über dedizierte Wellenlängen in Glasfasernetzen bereitgestellt werden. Diese Dienste ermöglichen Unternehmen, Telekommunikationsanbietern und Behörden die sichere und effiziente Übertragung großer Datenmengen über lokale, U-Bahn- und Fernstrecken.

- Technologische Fortschritte bei Dense Wavelength Division Multiplexing (DWDM), Software-Defined Networking (SDN) und Optical Transport Network (OTN) verbessern die Netzwerkleistung, Skalierbarkeit und Flexibilität erheblich . Diese Innovationen unterstützen die Bereitstellung von Bandbreite in Echtzeit, extrem niedrige Latenzzeiten und automatisiertes Traffic Engineering in Kern- und Edge-Netzwerken.

- Telekommunikationsanbieter bleiben auch 2025 die führenden Endverbraucher, angetrieben vom wachsenden Bedarf an 5G-Backhaul, Video-Traffic-Unterstützung und zuverlässiger Cloud-Konnektivität. Der anhaltende Wandel hin zu hybriden IT-Architekturen und Multi-Cloud-Umgebungen treibt die Nachfrage nach robusten optischen Transportsystemen weiter an.

- Das Unternehmenssegment – einschließlich Cloud-Anbieter, BFSI und IT-Dienste – verzeichnet das schnellste Wachstum, unterstützt durch die zunehmende Einführung datengesteuerter Vorgänge, Notfallwiederherstellungs-Setups und Echtzeitanalyse-Workloads, die dedizierte Verbindungen mit hohem Durchsatz erfordern.

- Nordamerika wird im Jahr 2025 den Markt für optische Wellenlängendienste anführen. Dies wird durch eine fortschrittliche Netzwerkinfrastruktur, die frühzeitige Nutzung der Cloud und hohe Investitionen in den Ausbau von Glasfasernetzen im Stadt- und Langstreckenbereich unterstützt. Große US-Dienstleister integrieren zudem KI-gesteuerte Automatisierung und Sicherheit in ihre Wellenlängenangebote.

- Der asiatisch-pazifische Raum wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen , was auf die steigende Nachfrage in China, Indien und Südostasien zurückzuführen ist , wo die schnelle Urbanisierung, der Ausbau von 5G und Investitionen in Rechenzentren die digitale Landschaft der Region neu gestalten.

Berichtsumfang und Marktsegmentierung für unbemannte Luftfahrzeuge

|

Eigenschaften |

Wichtige Erkenntnisse zum Markt für unbemannte Luftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben einer umfassenden Marktbewertung, Segmentierung und Wachstumsprognosen enthält der Bericht „Global Optical Wavelength Services Market“ detaillierte Einblicke in regulatorische Rahmenbedingungen (z. B. Netzneutralitätsauflagen, Telekommunikationslizenzrichtlinien und Vorschriften für Open-Access-Glasfasern), Bandbreitenskalierungsmodelle und Standardisierungsbemühungen, die sich auf die Bereitstellung von Wellenlängen auswirken. Der Bericht bietet ein Technologie-Benchmarking wichtiger Schnittstellen (Ethernet, SONET, OTN), eine Kostenanalyse für die Bereitstellung im U-Bahn- und Fernverkehr sowie einen Vergleich der optischen Leistung bei latenzempfindlichen Workloads. Er beleuchtet Strategien zur Wellenlängenkapazitätsplanung, Investitionstrends und Innovationen in den Bereichen kohärente Optik, Transponder und ROADMs (Reconfigurable Optical Add-Drop Multiplexers). Es umfasst außerdem Bewertungen der Lieferkette, Trends bei der Beschaffung optischer Hardware und Daten zur Integration mandantenfähiger Infrastrukturen. Tools wie die PESTLE-Analyse, Porters Five Forces und regionale Telekommunikationsinvestitionsprofile werden von Betreibern, Investoren und Netzwerkarchitekten zur strategischen Bewertung verwendet . |

Markttrends für optische Wellenlängendienste

„Softwaredefinierte Netzwerke, Edge-Konnektivität und optische On-Demand-Dienste verändern den digitalen Transport“

- Ein führender Trend, der den Markt für optische Wellenlängendienste prägt, ist die Integration von SDN (Software-Defined Networking) und NFV (Network Functions Virtualization) , die eine Bandbreitenbereitstellung in Echtzeit, automatische Umleitung und Service-Orchestrierung ermöglicht und so die Flexibilität und Betriebseffizienz verbessert.

- Edge Computing und die Verbreitung latenzempfindlicher Anwendungen wie Cloud-Gaming, IoT und AR/VR beschleunigen die Nachfrage nach Metro- und regionalen Wellenlängendiensten . Anbieter setzen hochdichte DWDM-Systeme näher am Rand ein, um die lokalisierte Datenverarbeitung zu unterstützen.

- Unternehmen und Cloud-Betreiber nutzen zunehmend dynamische, bedarfsgesteuerte Dienste, um Lastspitzen, Notfallwiederherstellungsszenarien und Datenverkehrsspitzen zwischen Rechenzentren zu bewältigen . Diese flexiblen Modelle ersetzen die traditionelle statische Kapazitätsplanung.

- Optische Verbindungen mit hoher Kapazität werden zum Rückgrat der 5G-Transportnetze. Netzbetreiber nutzen optische Dienste, um den Fronthaul- und Backhaul-Verkehr zu verwalten und gleichzeitig extrem niedrige Latenzzeiten und Zuverlässigkeit zu gewährleisten.

- Bedenken hinsichtlich des Umweltschutzes und der Energieeffizienz führen zu Investitionen in umweltfreundliche optische Transporttechnologien, darunter kohärente Optik, intelligentes Routing und photonische Integration , um den Stromverbrauch pro übertragenem Bit zu senken.

Marktdynamik für optische Wellenlängendienste

Treiber

„Steigender Bandbreitenbedarf durch Cloud-Workloads, Video-Streaming und IoT-Geräte“

- Der exponentielle Anstieg des globalen Datenverkehrs – bedingt durch Hyperscale-Cloud-Betrieb, HD/4K-Videonutzung und Milliarden vernetzter IoT-Geräte – steigert den Bedarf an skalierbaren, sicheren und durchsatzstarken Transportlösungen. Optische Wellenlängendienste bieten dedizierte Glasfaserverbindungen, die den Leistungsanforderungen moderner digitaler Ökosysteme gerecht werden.

- Unternehmen migrieren zunehmend zu hybriden Cloud-Modellen. Dies erfordert eine konsistente, latenzarme Konnektivität zwischen lokalen Rechenzentren und der Cloud-Infrastruktur. Optische Wellenlängenverbindungen bieten garantierte Servicelevel für unternehmenskritische Anwendungen.

- Auch bei Digitalisierungsinitiativen der Regierung, der Modernisierung des Finanzsektors und Echtzeit-Gesundheitsdiensten werden wellenlängenbasierte Verbindungen eingesetzt, um Datensouveränität, Geschäftskontinuität und die Sicherheit der Patientendaten zu gewährleisten.

- Mit der Expansion intelligenter Städte und der zunehmenden Nutzung von Edge Analytics spielen optische Dienste eine Schlüsselrolle bei der Unterstützung des Verkehrsmanagements, der Überwachung und der städtischen IoT-Infrastruktur durch Glasfaser-Konnektivität.

Einschränkung/Herausforderung

„Hohe Bereitstellungskosten und regulatorische Komplexität schränken den Netzausbau ein“

- Der Aufbau einer Glasfaserinfrastruktur für Langstrecken- und Metro-Wellenlängendienste erfordert erhebliche Investitionen, darunter Grabenarbeiten, die Bereitstellung von Ausrüstung und die behördliche Genehmigung von Wegerechten. Diese Kosten können Investitionen insbesondere in Entwicklungs- und ländlichen Regionen behindern.

- Langwierige Genehmigungsverfahren, uneinheitliche lokale Vorschriften und restriktive Richtlinien für die gemeinsame Nutzung von Glasfaserkabeln und den offenen Zugang stellen erhebliche Hindernisse für die Marktexpansion dar. Diese rechtlichen und bürokratischen Hürden verzögern die Markteinführung neuer Dienste.

- Der zunehmende Wettbewerb und die Preissensibilität von Unternehmenskunden zwingen Serviceanbieter dazu, Kosten zu senken und gleichzeitig die Leistung aufrechtzuerhalten. Die Balance zwischen investitionsintensivem Netzwerkaufbau und der Notwendigkeit einer Servicedifferenzierung bleibt eine zentrale Herausforderung.

- Cybersicherheitsrisiken im optischen Transport – einschließlich möglicher Abhörmaßnahmen auf der physischen Ebene – erhöhen die Nachfrage nach End-to-End-Verschlüsselungs- und Authentifizierungssystemen. Die Einhaltung sich entwickelnder Datenschutzbestimmungen wie DSGVO und HIPAA erhöht die betriebliche Komplexität zusätzlich.

Globaler Marktumfang für optische Wellenlängendienste

Der Markt ist nach Bandbreite, Schnittstelle, Anwendung und Endbenutzer segmentiert.

- Nach Bandbreite

Diese Segmentierung ist in weniger als 10 Gbit/s, 10 Gbit/s bis 40 Gbit/s, 40 Gbit/s bis 100 Gbit/s und mehr als 100 Gbit/s kategorisiert und spiegelt die wachsenden Kundenanforderungen nach skalierbaren Hochgeschwindigkeitsverbindungen wider, insbesondere in den Bereichen Cloud Computing, KI und 8K-Videoübertragung.

- Nach Schnittstelle:

Beinhaltet SONET (Legacy), Ethernet (weit verbreitet in Unternehmen und Rechenzentren) und OTN (moderner Standard für groß angelegten Carrier-Grade-Transport) und zeigt die Entwicklung von TDM zur Konvergenz von Paket- und optischer Übertragung.

- Nach Anwendung:

Kurzstrecke (Unternehmensgelände, innerstädtisch), Metro (städtische Aggregation und Cloud-Zugriff) und Langstrecke (zwischen Städten und internationale Backbones), die unterschiedliche Einsatzskalen und Anwendungsfälle veranschaulichen.

- Durch Endbenutzer:

Telekommunikationsanbieter, Regierung und Verteidigung, Cloud-Anbieter, BFSI, Gesundheitswesen, IT und ITeS und andere, die die branchenspezifische Nutzung sicherer Hochdurchsatzkonnektivität für kritische Datendienste erfassen.

Globale regionale Analyse des Marktes für optische Wellenlängendienste

- Nordamerika wird im Jahr 2025 den globalen Markt für optische Wellenlängendienste anführen, angetrieben von einer ausgereiften Telekommunikationsinfrastruktur, erheblichen Investitionen in Cloud-Konnektivität und einem aggressiven 5G-Rollout. Die USA sind führend und nutzen die Technologie in Behörden, Hyperscale-Rechenzentren und Enterprise-Cloud-Backbones weit verbreitet. Regionale Akteure wie Lumen Technologies, AT&T und Verizon leisten Pionierarbeit beim Ausbau der Wellenlängen im U-Bahn- und Langstreckenbereich in wichtigen städtischen Korridoren.

- Europa ist ein robuster Markt, der durch grenzüberschreitende Vernetzung, nationale Breitbandstrategien und die Modernisierung der digitalen Infrastruktur gestärkt wird. Länder wie Deutschland, Frankreich und Großbritannien investieren in Wellenlängendienste, um intelligente Fertigung, Finanzhandelszentren und EU-weite Ziele der digitalen Transformation zu unterstützen.

- Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die enorme Nachfrage in China, Indien und Japan. Diese Länder verzeichnen ein exponentielles Wachstum bei der Internetnutzung, der Nutzung von Cloud-Diensten und dem Bedarf an Edge-Computing. Nationale Initiativen für die digitale Wirtschaft und der schnelle Ausbau von Glasfaserkabeln treiben den Bedarf an hochleistungsfähigen Wellenlängendiensten sowohl in U-Bahn- als auch in Fernnetzen voran.

- Der Nahe Osten und Afrika (MEA) verzeichnen ein stetiges Wachstum, insbesondere in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika. Diese Märkte bauen ihre Unterseekabelverbindungen und ihre internationale Gateway-Infrastruktur aus, um den steigenden Bandbreitenbedarf in den Bereichen Finanzdienstleistungen, Medien-Streaming und Digitalisierung des öffentlichen Sektors zu decken.

- In Südamerika steigt die Nachfrage nach optischen Wellenlängendiensten, allen voran in Brasilien und Argentinien. Diese Länder nutzen Wellenlängenlösungen für digitales Banking, Agraranalytik und die Cloud-basierte Unternehmensmodernisierung. Die staatlichen Bemühungen zur Verbesserung der ländlichen Konnektivität und Datensouveränität treiben das Marktwachstum weiter voran.

Einblicke auf Länderebene

- Vereinigte Staaten

Die USA dominieren den globalen Markt für optische Wellenlängendienste, angetrieben durch die hohe Glasfaserdurchdringung, die Verdichtung des 5G-Netzes und die starke Präsenz von Cloud-Hyperscalern. Große Finanzzentren wie New York, Chicago und San Francisco sind für den Handel und die Rechenzentrumsverbindung stark auf Wellenlängendienste mit geringer Latenz angewiesen.

- China

Rasante Urbanisierung, Cloud-natives Wachstum und staatliche 5G-Infrastrukturprogramme machen China zu einem wichtigen Treiber der Wellenlängennachfrage. Unternehmen wie China Telecom und China Unicom bauen ausgedehnte Metro- und Langstrecken-Glasfasernetze, die Smart Cities und digitale Zonen verbinden.

- Indien

Mit steigendem Datenverbrauch, Initiativen zur digitalen Governance und Cloud-Lokalisierungsrichtlinien entwickelt sich Indien zu einem Hotspot für Investitionen in Wellenlängendienste. Die Verbindungen zu Städten der ersten und zweiten Ebene werden ausgebaut, um Unternehmens-, E-Commerce- und Public-Cloud-Ökosysteme zu unterstützen.

- Deutschland

Deutschland fördert das Wachstum optischer Wellenlängendienste durch Initiativen wie Industrie 4.0 und grenzüberschreitende Glasfaserkorridore in der gesamten EU. Unternehmen nutzen optische Transportmittel für einen sicheren, hochdurchsatzfähigen Datenaustausch in der Automobilindustrie, der Fertigung und der Logistik.

- Vereinigte Arabische Emirate

Als Drehscheibe für digitale Konnektivität im Nahen Osten investieren die VAE in eine Glasfaser- und Wellenlängeninfrastruktur mit hoher Kapazität, um internationale Datenströme, Smart-City-Dienste und regionale Cloud-Zonen zu unterstützen, die von globalen Technologiegiganten gehostet werden.

Globaler Marktanteil optischer Wellenlängendienste

Die Wettbewerbslandschaft des globalen Marktes für optische Wellenlängendienste wird durch die technologischen Möglichkeiten, die Reichweite des Glasfasernetzes, die Skalierbarkeit der Angebote und strategische Allianzen zwischen Telekommunikationsbetreibern und Infrastrukturanbietern geprägt. Der Marktanteil wird maßgeblich von der Fähigkeit beeinflusst, sichere, latenzarme und bandbreitenstarke Konnektivitätslösungen bereitzustellen, die den sich schnell entwickelnden Anforderungen von Unternehmen und Netzbetreibern gerecht werden.

Führende Unternehmen wie Lumen Technologies (USA), Zayo Group (USA), Verizon Communications (USA), AT&T Inc. (USA) und NTT Communications (Japan) dominieren den Markt aufgrund ihrer ausgedehnten Glasfaserinfrastruktur, etablierten Beziehungen zu Hyperscale-Cloud-Anbietern und integrierten Serviceportfolios für U-Bahn- und Langstrecken.

Aufstrebende Akteure und regionale Netzbetreiber gewinnen an Bedeutung, indem sie Wavelength-on-Demand-Plattformen, SDN-fähigen Transport und preisgünstige Dienste für unterversorgte Märkte anbieten. Diese Unternehmen nutzen zudem Edge Computing, den Ausbau regionaler Rechenzentren und Open-Access-Richtlinien, um ihren Kundenstamm zu vergrößern.

Der Markt entwickelt sich ständig weiter, dank fortlaufender Innovationen im Bereich optischer Transporttechnologien, regulatorischer Unterstützung für wettbewerbsfähigen Netzwerkzugang und einer wachsenden Nachfrage nach Konnektivität auf Unternehmensniveau in Branchen wie BFSI, Gesundheitswesen, Fertigung und Cloud-Diensten .

- Lumen Technologies (USA),

- Zayo Group (USA)

- Verizon Communications (USA)

- AT&T Inc. (USA)

- NTT Communications (Japan)

- Ciena Corporation (USA)

- Colt Technology Services (Großbritannien)

- Cox Communications (USA)

- Crown Castle (USA)

- Orange SA (Frankreich)

- Tata Communications (Indien).

Neueste Entwicklungen auf dem globalen Markt für optische Wellenlängendienste

- Im April 2025 kündigte die Ciena Corporation ein Upgrade ihrer optischen Plattform auf 1,6 Tbit/s an, das eine Multi-Terabit-Verbindung für Cloud-Rechenzentren in Nordamerika und Europa ermöglicht.

- Im März 2025 ging Tata Communications eine Partnerschaft mit AWS ein , um in Direct Connect integrierte Wellenlängendienste für Hybrid-Cloud-Bereitstellungen in APAC bereitzustellen.

- Im Februar 2025 brachte die Zayo Group ihre intelligente Wellenlängen-on-Demand-Plattform für Unternehmensbenutzer auf den Markt, die dynamische Konnektivität und Verkehrstechnik benötigen.

- Im Januar 2025 erweiterte Verizon sein Wellenlängennetzwerk mit extrem geringer Latenz, das die Finanzzentren in New York, London und Tokio verbindet.

- Im Dezember 2024 hat NTT Communications eine neue Unterseekabelroute eingerichtet, die 100G-Wellenlängendienste zwischen Japan und Südostasien anbietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.