Global Optically Clear Adhesive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.13 Billion

USD

7.16 Billion

2025

2033

USD

3.13 Billion

USD

7.16 Billion

2025

2033

| 2026 –2033 | |

| USD 3.13 Billion | |

| USD 7.16 Billion | |

| % | |

|

Globaler optisch klarer Klebstoffmarkt, nach Typ (Acrylics, Polyvinylacetat, Silikon, Polyurethan, Epoxy, and Others), Haftfestigkeit (Less Than 1MM, 1-2 MM, 2-3 MM, 3-4 MM, 4-5 MM, and Others), Substrat (Metal, Glass, ITO Glass, Polyethylen Terephthalate (PET), Polymethyl-Telefone

Optisch klarer KlebstoffmarktÜberblick

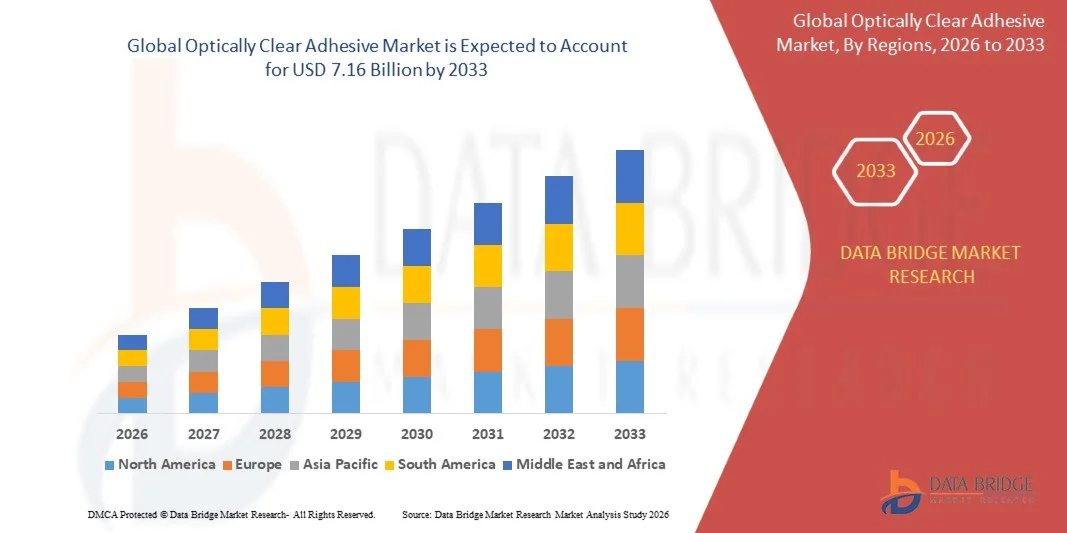

Der optisch klare Klebstoffmarkt wurde beiUSD 3.13 Milliarden in 2025und wird zu erreichenUSD 7.16 Milliarden von 2033, in einemCAGR von 10,9% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage nach leistungsstarken Display-Technologien, die steigende Produktion von Smartphones, Tablets, Fernsehern und tragbaren Geräten und die zunehmende Einführung von berührungsfähigen elektronischen Produkten getrieben wird. Die Ausweitung der Nutzung von OLED- und flexiblen Displays, verbunden mit kontinuierlichen Fortschritten bei Display-Laminationstechnologien, unterstützt die Markterweiterung in den Bereichen Unterhaltungselektronik, Automotive und Industrie.

Die wachsende globale Nachfrage nach verbesserter Displayklarheit, verbesserter Touch-Empfindlichkeit und leichten elektronischen Geräten beschleunigt die Einführung optisch klarer Klebstoffe in mehreren Branchen. Diese Klebstoffe spielen eine entscheidende Rolle bei der Verbesserung der optischen Leistung, der Reduzierung der Reflexion und der Verbesserung der Haltbarkeit in fortschrittlichen Display-Baugruppen. Die zunehmenden Investitionen in Display-Technologien der nächsten Generation, darunter faltbare Geräte, Auto-Infotainment-Systeme und interaktive digitale Displays, schaffen für den Markt weiterhin erhebliche Wachstumschancen.

Trends und Einblicke

- Asia-Pacific dominierte den Optisch klaren Klebstoffmarkt mit dem größten Umsatzanteil von 68% im Jahr 2025, unterstützt von der starken Elektronik-Produktionsbasis der Region und der hohen Produktion von Smartphones, Tablets, Fernsehern und Display-Panels

- Das Acryl-Segment führte den Markt mit einem Anteil von 48,7% im Jahr 2025, angetrieben durch seine überlegene optische Klarheit, ausgezeichnete Haftfestigkeit und langfristige Haltbarkeit über Unterhaltungselektronik-Displays

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 12,6% von 2026 bis 2033 sein, die durch steigende Nachfrage nach fortschrittlichen Display-Technologien, Automobilelektronik und tragbaren Geräten angetrieben wird

- OLED ist der am schnellsten wachsende Anwendungstyp, der eine CAGR von 12,8% von 2026 bis 2033 registriert, unterstützt durch schnelle Einführung von OLED-Technologie über Smartphones, Fernseher, Automobildisplays und tragbare Geräte

- Das Segment Mobiltelefone dominierte die Anwendungskategorie mit einem Umsatzanteil von 41,6% im Jahr 2025, geführt von der massiven globalen Produktion und dem Verbrauch von Smartphones

- 1-2 MM entfielen auf 37,9% des Marktes im Jahr 2025, bevorzugt durch seine breite Anwendung auf Smartphones, Tablets und Display-Panels, die eine ausgewogene optische Leistung und strukturelle Bindung erfordern

- Das ITO-Glassegment ist die am schnellsten wachsende Substratkategorie, mit einem CAGR von 11,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach berührungsfähigen und interaktiven Displaytechnologien

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.13 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7.16 Milliarden

- Prognose CAGR (2026–2033): 10,9%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und optisch klarer KlebstoffmarktSegment

|

Attribute |

Optisch klarer KlebeschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Henkel Klebstoffe Technologien Indien Private Limited(Deutschland) ·3M(US) · tesa Tapes (Indien) Private Limited (Indien) ·Schweine(US) ·NITTO DENKO CORPOR(Japan) ·LINTEC Corporation(Japan) · SAINT-GOBAIN (Frankreich) · Dymax (US) · Hitachi, Ltd. (Japan) · DELO Industrie Klebstoffe GmbH & Co. KGaA (Deutschland) · DuPont (US) · Cyberbond. (USA) · TORAY INDUSTRIES, INC. (Japan) · Scapa Group Ltd (USA) · Master Bond Inc. (USA) · Adhesives Research Inc. (USA) · Norland Produkte (US) |

|

Marktmöglichkeiten |

· Wachsende Integration optisch klarer Klebstoffe in Automobilanzeigen · Ausbau der Nachfrage nach faltbaren und rollbaren elektronischen Geräten · Erhöhung der Adoption von interaktiven Displays und Smart Wearable Technologies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Optisch klare Klebstoffmarkttrends

Trend: Steigende Annahme von OLED- und Flexibel-Display-Technologien

Die zunehmende Übernahme von OLED-Displays, faltbaren Smartphones, flexiblen Tablets, Kfz-Display-Panels und Wearable-Geräten der nächsten Generation ist die Nachfrage nach optisch klaren Klebstoffen (OCAs). Diese Klebstoffe bieten eine überlegene optische Klarheit, verbesserte Touchempfindlichkeit, verbesserte Haltbarkeit und zuverlässige Klebeleistung in ultradünnen und flexiblen Displaystrukturen. Wachsende Investitionen in fortschrittliche Display-Produktion in ganz Asien-Pazifik, insbesondere in Südkorea, China und Japan, beschleunigen den OCA-Verbrauch in hochwertigen elektronischen Geräten. Der Übergang zu zellosen, gekrümmten und faltbaren Displayformaten ist eine weitere Stärkung der Nachfrage nach leistungsstarken optischen Bondmaterialien.

Unternehmen wie Samsung Display und LG Display erweitern weiterhin OLED- und flexible Display-Produktionskapazitäten und unterstützen eine verstärkte Nutzung fortschrittlicher optisch klarer Klebstofflösungen in Smartphones, Tablets, Laptops und Automotive-Display-Anwendungen.

Optisch klare Klebstoffmarktdynamik

Key Market Driver: Erhöhung der Nachfrage nach High-Performance Consumer Electronics Displays

Die wachsende Nachfrage nach hochauflösenden Smartphones, Tablets, Laptops, Smartwatches und Automotive-Infotainment-Systemen ist ein wichtiger Faktor für den Optisch klaren Klebstoffmarkt. Moderne Display-Geräte benötigen überlegene optische Klebematerialien, die die Lichtdurchlässigkeit verbessern, Reflexion reduzieren, die Lesbarkeit der Displays verbessern und dünnere Gerätedesigns unterstützen. Die Steigerung der Verbraucherpräferenz für Premium-Displays mit verbesserter visueller Leistung ist es, dass die Hersteller fortschrittliche OCA-Technologien in mehreren elektronischen Anwendungen übernehmen. Kontinuierliche Innovation in Touchscreen-Schnittstellen und Display-Integration erweitert den Marktbedarf.

Große Unternehmen wie Apple Inc., Samsung Electronics und Sony Group Corporation stellen konsequent fortschrittliche Display-Ausstattungsgeräte vor, die einen erhöhten Verbrauch optisch klarer Klebstoffe in der gesamten Wertschöpfungskette der Verbraucherelektronik antreiben.

Key Restraint/Challenge: Hohe Produktionskosten verbunden mit erweiterten optischen Bonding-Materialien

Eine große Herausforderung im Optisch klaren Klebstoffmarkt sind die hohen Produktionskosten für fortschrittliche optische Klebematerialien und Präzisionsfertigungsprozesse. OCA-Produkte benötigen strenge Qualitätsstandards, spezialisierte Polymer-Formulierungen, kontaminationsfreie Produktionsumgebungen und fortschrittliche Beschichtungstechnologien, um die optische Transparenz und langfristige Zuverlässigkeit zu erhalten. Schwankungen der Rohstoffpreise und steigende Forschungs- und Entwicklungsausgaben erhöhen die Produktionskosten weiter. Diese Faktoren können die Annahme von kostensensitiven Elektronikherstellern begrenzen und Preisdruck in der gesamten Lieferkette erzeugen.

Die kontinuierliche Investition von Unternehmen wie 3M und Nitto Denko Corporation in leistungsstarke optische Folien und Klebstofftechnologien unterstreicht die wesentlichen technologischen und finanziellen Anforderungen, die mit der Entwicklung fortschrittlicher optischer Klebelösungen verbunden sind.

Key Market Opportunity: Erweitern der Nachfrage nach faltbaren und rollbaren elektronischen Geräten

Die schnelle Kommerzialisierung von faltbaren Smartphones, rollbaren Displays, flexiblen Laptops und fortschrittlicher Wearable-Elektronik schafft erhebliche Wachstumschancen für den Optisch klaren Klebstoffmarkt. Diese Geräte der nächsten Generation benötigen hochflexible Klebematerialien, die die optische Leistung, Haftfestigkeit und Haltbarkeit unter wiederholten Biege- und Faltbedingungen beibehalten können. Fortschritte in flexiblen Display-Technologien und die zunehmende Akzeptanz innovativer Geräteformate unterstützen eine breitere OCA-Adoption. Die zunehmenden Investitionen in die flexible Elektronikfertigung erhöhen das langfristige Marktpotenzial.

Unternehmen wie Samsung Electronics, Lenovo und BOE Technology Group erweitern faltbare und flexible Geräte-Portfolio aktiv und schaffen erhebliche Chancen für spezialisierte optisch klare Klebstoffhersteller in der globalen Elektronikindustrie.

Optisch klarer Klebemarktbereich

Der optisch klare Klebstoffmarkt wird auf Basis von Art, Klebstoffdicke, Substrat und Applikation segmentiert.

- Typ

Auf Basis des Typs wird der optisch klare Klebstoffmarkt in Acryl, Polyvinylacetat, Silikon, Polyurethan, Epoxy und andere segmentiert. Das Segment Acrylics dominierte den Markt mit dem größten Anteil von 48,7% im Jahr 2025, angetrieben durch seine überlegene optische Klarheit, ausgezeichnete Haftfestigkeit und langfristige Haltbarkeit über Unterhaltungselektronik-Displays. Acryl-basierte Klebstoffe werden aufgrund ihrer starken Beständigkeit gegen Vergilbung und Umweltzerstörung in Smartphones, Tablets, Fernsehern und berührungsfähigen Geräten eingesetzt. Das Segment profitiert von der Kompatibilität mit fortschrittlichen Display-Technologien, darunter OLED- und LCD-Panels. Hohe Transparenz und zuverlässige Leistung bei unterschiedlichen Temperaturbedingungen erhöhen die Akzeptanz weiter. Die zunehmende Produktion hochwertiger elektronischer Geräte verstärkt weiterhin ihre Marktführerschaft.

Das Segment Silicone wird das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033, angetrieben durch wachsende Nachfrage nach flexiblen und faltbaren Display-Technologien, registrieren. Silikonklebstoffe bieten überlegene Flexibilität, thermische Stabilität und Stoßdämpfung, wodurch sie für elektronische Geräte der nächsten Generation geeignet sind. Die zunehmende Integration von gekrümmten Bildschirmen, tragbaren Elektronik- und Automobil-Displays beschleunigt die Segmenterweiterung. Ihre Fähigkeit, die optische Leistung unter extremen Umweltbedingungen zu erhalten, unterstützt eine breitere industrielle Annahme. Kontinuierliche Fortschritte in der Display-Engineering und flexible Elektronik schaffen weitere Wachstumschancen. Zunehmende Investitionen in innovative Consumer-Elektronik werden erwartet, dass eine starke Nachfrage erhalten bleibt.

- Durch Kleber Dicke

Auf Basis der Klebedicke wird der optisch klare Klebstoffmarkt in weniger als 1MM, 1-2 MM, 2-3 MM, 3-4 MM, 4-5 MM und andere segmentiert. Das Segment 1-2 MM dominierte den Markt mit einem Anteil von 37,9% im Jahr 2025, unterstützt durch seine weit verbreitete Anwendung auf Smartphones, Tablets und Display-Panels, die eine ausgewogene optische Leistung und strukturelle Bindung erfordern. Dieser Dickenbereich sorgt für eine effektive Lichtübertragung und sorgt für eine starke Haftung zwischen Anzeigeschichten. Hersteller bevorzugen diese Kategorie aufgrund ihrer Fähigkeit, die Geräte Haltbarkeit zu optimieren, ohne das Produktgewicht zu erhöhen. Das Segment unterstützt zudem eine verbesserte Touchempfindlichkeit und Displaysicht. Die zunehmende Produktion kompakter elektronischer Geräte verstärkt weiterhin ihre beherrschende Stellung.

Das Segment Less Than 1MM wird mit einem CAGR von 10,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach ultradünnen Unterhaltungselektronik- und Leichtbau-Display-Baugruppen angetrieben wird. Die dünnen Klebstoffschichten helfen, die Displayschärfe zu verbessern, die gesamte Gerätedicke zu reduzieren und moderne schlanke Form-Faktor-Designs zu unterstützen. Die Erweiterung der Annahme von faltbaren Smartphones, intelligenten Wearables und fortschrittlichen Touchscreen-Geräten trägt zum Wachstum bei. Technologische Fortschritte bei Präzisionslaminierungsprozessen verbessern die Wirksamkeit dünner Klebstofflösungen. Die steigende Nachfrage nach Premium-Elektronikprodukten mit verbesserter visueller Leistung beschleunigt die Markterweiterung.

- Durch Substrat

Auf Basis des Substrats wird der optisch klare Klebstoffmarkt in Metall, Glas, ITO Glas, Polyethylen Terephthalat (PET), Polymethylmethacrylat (PMMA), Polycarbonat (PC) und andere segmentiert. Das Segment Glass dominierte den Markt mit dem größten Anteil von 34,8% im Jahr 2025, angetrieben durch seine umfangreiche Verwendung in Smartphones, Fernseher, Tablets, Monitoren und Touchscreen-Displays. Glassubstrate bieten eine ausgezeichnete optische Transparenz, Kratzfestigkeit und Formstabilität und eignen sich hervorragend für leistungsstarke Display-Anwendungen. Starke Verträglichkeit zwischen Glasoberflächen und optisch klaren Klebstoffen unterstützt effiziente Kaschierprozesse. Die steigende Nachfrage nach Premium-Display-Qualität in der Unterhaltungselektronik verstärkt weiterhin die Akzeptanz. Die zunehmende Produktion fortschrittlicher Display-Panels unterstützt die Segmentführung weiter.

Das ITO-Glas-Segment soll das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach berührungsfähigen und interaktiven Displaytechnologien. ITO-Glas spielt aufgrund seiner leitfähigen und transparenten Eigenschaften eine entscheidende Rolle in kapazitiven Touchscreens. Die Erweiterung des Einsatzes von interaktiven Displays, Auto-Infotainment-Systemen und intelligenten elektronischen Geräten unterstützt das Wachstum. Fortschritte bei der Anzeigeempfindlichkeit und Berührungsempfindlichkeit erhöhen den Einsatz von ITO-basierten Substraten. Die wachsenden Investitionen in die Display-Produktion der nächsten Generation werden voraussichtlich die Segmenterweiterung weiter beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der optisch klare Klebstoffmarkt in Handys, Tablets, Monitore, Fernsehen, Outdoor-Unterzeichnung, Automotive, Wearable Devices, Electronic Blackboards, OLED und andere segmentiert. Das Segment Mobile Phones dominierte den Markt mit dem größten Anteil von 41,6% im Jahr 2025, angetrieben durch die massive globale Produktion und den Verbrauch von Smartphones. Optisch klare Klebstoffe werden in Handy-Displays verwendet, um die Bildschirmsichtbarkeit, die Berührungsempfindlichkeit und die strukturelle Integrität zu verbessern. Die zunehmende Übernahme hochauflösender OLED- und AMOLED-Displays unterstützt die Nachfrage weiter. Die Hersteller nutzen weiterhin fortschrittliche Klebstofftechnologien, um die Standfestigkeit und die Sichtbarkeit der Geräte zu verbessern. Kontinuierliche Produktinnovation und häufige Smartphone-Ersatzzyklen tragen maßgeblich zur Marktherrschaft bei.

Das OLED-Segment soll das schnellste Wachstum bei einem CAGR von 12,8% von 2026 bis 2033 registrieren, angetrieben durch eine schnelle Einführung der OLED-Technologie über Smartphones, Fernseher, Automotive-Displays und tragbare Geräte. OLED-Panels benötigen leistungsstarke Klebstofflösungen, die eine hohe Transparenz und Flexibilität bieten können. Die zunehmende Verbraucherpräferenz für dünnere, hellere und energieeffiziente Displays beschleunigt das Segmentwachstum. Die steigenden Investitionen in die Produktionskapazität von OLED in Asien-Pazifik und anderen Regionen unterstützen die Nachfrage. Fortschritte in faltbaren und gekrümmten Displaytechnologien schaffen zusätzliche Möglichkeiten für optisch klare Klebstoffanwendungen. Das zunehmende Eindringen von Premium-Display-Produkten wird eine starke Markterweiterung erwarten.

Optisch klare klebende Markt Regionalanalyse

Asia-Pacific dominierte den optisch klaren Klebstoffmarkt und machte den größten Umsatzanteil von 68% im Jahr 2025, unterstützt von der starken Elektronik-Produktionsbasis der Region und der hohen Produktion von Smartphones, Tablets, Fernsehern und Display-Panels. Die Region profitiert von umfangreichen Investitionen in Unterhaltungselektronik, Display-Technologien und Halbleiterbauökosysteme. Die steigende Übernahme von OLED-Displays, berührungsfähigen Geräten und tragbaren Elektroniken beschleunigt den Marktbedarf. Starke Präsenz führender Displayhersteller und kosteneffiziente Produktionskapazitäten unterstützen die regionale Markterweiterung.

China Optisch klares Haftmarkt-Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen, optisch klaren Klebstoffmarkt, unterstützt durch seine dominante Position in der Produktion von Unterhaltungselektronik und Display Panels. Das Land verfügt über eine etablierte Lieferkette für Smartphones, Fernseher, Tablets und fortschrittliche Display-Technologien, die einen erheblichen Klebstoffbedarf antreiben. Starke Investitionen in die OLED und die flexible Display-Produktion tragen weiter zum Marktwachstum bei. Darüber hinaus verstärken zunehmende Exporte von elektronischen Geräten und Display-Komponenten Chinas Führung auf dem regionalen Markt.

Indien Optisch klares Haftmarkt-Insight

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, das durch die Ausweitung der Elektronikproduktion und die steigende Nachfrage nach Smartphones, Fernsehern und tragbaren Geräten angetrieben wird. Regierungsinitiativen zur Unterstützung lokaler Elektronikproduktion und Halbleiterinvestitionen schaffen günstige Wachstumschancen. Die zunehmende Einführung digitaler Technologien und die steigenden Konsumausgaben für elektronische Produkte unterstützen die Markterweiterung deutlich. Zudem beschleunigen zunehmende Investitionen in Display-Montage- und Bauteilfertigungsanlagen die langfristige Marktentwicklung.

Europa Optisch klares Haftmarkt-Insight

Der Europe Optically Clear Adhesive-Markt wächst stetig, unterstützt durch steigende Nachfrage nach fortschrittlichen Automobildisplays, industriellen Touchscreens, medizinischen Geräten und erstklassiger Unterhaltungselektronik. Die zunehmende Einführung digitaler Cockpitsysteme und interaktiver Displaytechnologien trägt zum regionalen Wachstum bei. Starke Betonung auf Hochleistungsmaterialien und Produktqualität ist der Einsatz fortschrittlicher Klebstofflösungen. Darüber hinaus unterstützen zunehmende Investitionen in intelligente Fertigungs- und Displaytechnologien der nächsten Generation die Markterweiterung in der gesamten Region.

Deutschland Optisch klares Haftmarkt-Insight

Deutschland verzeichnete 2025 den größten Anteil am europäischen Optisch klaren Klebstoffmarkt, der von seinem starken Automobilbau und der wachsenden Integration fortschrittlicher Displaysysteme in Fahrzeugen angetrieben wurde. Das Land profitiert von einer umfangreichen Nutzung von Touchscreens, digitalen Instrumentenclustern und Infotainment-Systemen, die leistungsstarke Klebstofflösungen erfordern. Starke industrielle Automatisierungs- und Elektronikfertigungsaktivitäten unterstützen den Marktbedarf weiter. Zudem stärken steigende Investitionen in Elektro- und vernetzte Fahrzeugtechnologien die führende Position Deutschlands.

U.K. Optisch klare Klebstoffmarkt-Insight

Der US-Markt wird durch die zunehmende Einführung fortschrittlicher Unterhaltungselektronik, medizinischer Geräte und interaktiver Displaytechnologien unterstützt. Die wachsende Nachfrage nach qualitativ hochwertigen Touchscreen-Anwendungen in den Bereichen Bildung, Gesundheitswesen und Gewerbe treibt die Markterweiterung voran. Das Land erlebt auch steigende Investitionen in digitale Infrastruktur und intelligente Technologielösungen. Darüber hinaus unterstützt das zunehmende Eindringen von elektronischen Premium-Geräten und Display-basierten Anwendungen das Marktwachstum.

Nordamerika Optisch klare Haftmarkt-Insight

Nordamerika wird von 2026 bis 2033 bei der schnellsten CAGR von 12,6% wachsen, angetrieben durch steigende Nachfrage nach fortschrittlichen Displaytechnologien, Automobilelektronik und tragbaren Geräten. Die zunehmende Übernahme von OLED-Displays, Augmented Reality-Geräten und hochauflösenden Touchscreen-Produkten unterstützt die regionale Markterweiterung deutlich. Starke Forschungs- und Entwicklungsaktivitäten in der Display-Innovation und elektronischen Materialien beschleunigen das Wachstum. Darüber hinaus fördern zunehmend Investitionen in intelligente Geräte, vernetzte Technologien und die Verbraucherelektronik der nächsten Generation die regionale Nachfrage.

U.S. Optisch klare Haftmarkt-Insight

Die US-amerikanischen Unternehmen haben im Jahr 2025 den größten Anteil am Markt für optisch klare Klebstoffe in Nordamerika, unterstützt durch starke Nachfrage aus der Konsumelektronik, der Automobilindustrie, der Luftfahrtindustrie und der Gesundheitsversorgung. Das Land profitiert von einer umfangreichen Nutzung fortschrittlicher Displaysysteme in Smartphones, Tablets, medizinischen Geräten und vernetzten Fahrzeugen. Wachsende Investitionen in Wearable-Technologie, OLED-Anwendungen und Augmented Reality-Geräte verstärken das Marktwachstum weiter. Darüber hinaus verstärken führende Technologieunternehmen und kontinuierliche Innovation in elektronischen Produkten die Führungsposition der USA im regionalen Markt.

Optisch klare Klebstoff-Marktanteile

Die optisch klare Klebstoffindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Henkel Klebstoffe Technologien Indien Private Limited (Deutschland)

- 3M (US)

- tesa Tapes (Indien) Private Limited (Indien)

- Dow (USA)

- NITTO DENKO CORPORATION (Japan)

- LINTEC Corporation (Japan)

- SAINT-GOBAIN (Frankreich)

- Dymax (US)

- Hitachi, Ltd. (Japan)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (Deutschland)

- DuPont (USA)

- (US)

- TORAY INDUSTRIES, INC. (Japan)

- Scapa Group Ltd (USA)

- Master Bond Inc. (USA)

- Adhesives Research Inc. (USA)

- Norland Produkte (US)

Neueste Entwicklungen im optisch klaren Klebstoffmarkt

- Im Jahr 2025 enthüllte Samsung SDI einen optisch klaren Klebstoff der nächsten Generation für Automobil-Head-up-Displays (HUDs), der verbesserte UV-Beständigkeit, verbesserte optische Transparenz und eine höhere Langzeitbeständigkeit für Automobil-Display-Umgebungen aufweist. Die Entwicklung soll die Einführung fortschrittlicher Fahrerassistenzsysteme und digitaler Cockpittechnologien durch die Verbesserung der Sichtbarkeit und Leistung bei unterschiedlichen Wetter- und Lichtbedingungen stärken. Da Automobilhersteller zunehmend größere und anspruchsvollere Displaysysteme in Fahrzeuge integrieren, wird diese Einführung neue Wachstumschancen für leistungsstarke optisch klare Klebstoffe in der Automobilelektronik schaffen

- Mit der Inbetriebnahme einer neuen Fertigungslinie in China erweitert LG Chem im Jahr 2025 seine optisch klare Klebstoff-Produktionskapazität und zielt auf die schnell wachsende Konsumelektronik und Display-Produktionsindustrien in ganz Asien-Pazifik. Die Erweiterung wird erwartet, um die Effizienz der Lieferkette zu erhöhen, die Lieferzeiten zu reduzieren und die steigende Nachfrage von Smartphone-, Tablet-, Fernseh- und OLED-Panelherstellern zu unterstützen. Diese strategische Investition stärkt die Position von LG Chem auf dem Markt und unterstützt gleichzeitig das expandierende Ökosystem der Elektronikproduktion und den steigenden Verbrauch fortschrittlicher Displaytechnologien.

- Im Jahr 2024 startete Panasonic eine neue optisch klare Klebstofflösung für großformatige Digital Signage-Anwendungen, die eine überlegene Haze-Reduktion, verbesserte Bildschärfe und verbesserte Sonnenlichtlesbarkeit ermöglichen. Das Produkt beschäftigt sich mit der steigenden Nachfrage nach hochvisiblen Displays, die in Transportzentren, Einzelhandelsumgebungen, Outdoor-Werbung und Smart City-Infrastruktur verwendet werden. Diese Innovation soll den Anwendungsbereich optisch klarer Klebstoffe erweitern und gleichzeitig den zunehmenden Einsatz fortschrittlicher kommerzieller Displaysysteme weltweit unterstützen

- Im Jahr 2024 stellte Sony einen eigens für hochauflösende Touchscreen-Geräte entwickelten optisch klaren Klebstoff vor, der eine verbesserte optische Klarheit, Berührungsempfindlichkeit und Anzeigeleistung bietet. Der Launch unterstützt die wachsende Nachfrage nach Premium-Smartphones, Tablets, Monitoren und interaktiven Displayprodukten, die nahtlose Nutzererlebnisse und eine überlegene Bildqualität erfordern. Die Entwicklung soll weitere Fortschritte bei der Darstellung von Bonding-Technologien fördern und die Rolle optisch klarer Klebstoffe in der Konsumelektronik der nächsten Generation stärken

- Im Jahr 2024 kündigte Toray Industries einen neuen optisch klaren Klebstoff an, der auf medizinische Geräteanzeigen zugeschnitten ist und sich auf eine verbesserte Haltbarkeit, optische Leistung und Biokompatibilitätsanforderungen für medizinische Anwendungen konzentriert. Das Produkt soll die Zuverlässigkeit und Lebensdauer von medizinischen Monitoren, diagnostischen Geräten und Touchscreen-Gesundheitsgeräten verbessern, die in anspruchsvollen Umgebungen arbeiten. Diese Entwicklung soll das Vorhandensein optisch klarer Klebstoffe im Bereich der Medizintechnik erweitern und gleichzeitig zusätzliche Möglichkeiten über herkömmliche Anwendungen in der Unterhaltungselektronik hinaus schaffen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR OPTISCH KLARE KLEBSTOFFE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR OPTISCH KLARE KLEBSTOFFE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.2 IMPORT-EXPORT-SZENARIO

5.3 ABDECKUNG DER ROHSTOFFPRODUKTION

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 LISTE DER WICHTIGSTEN KÄUFER NACH REGION

5.5.1 NORDAMERIKA

5.5.2 EUROPA

5.5.3 ASIEN-PAZIFIK

5.5.4 SÜDAMERIKA

5.5.5 NAHER OSTEN UND AFRIKA

5.6 PORTERS FÜNF KRÄFTE

5.7 Kriterien für die Lieferantenauswahl

5.8 PESTEL-ANALYSE

5.9 REGULIERUNGSABDECKUNG

6 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE, NACH TYP, (2020-2029) (MILLIONEN USD) (KILO-TONNEN)

6.1 ÜBERSICHT

6.2 Acryl

6.3 POLYVINYLACETAT

6.4 SILIKON

6.5 POLYURETHAN

6.6 EPOXY

6.7 SONSTIGES

7 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE, NACH KLEBSTOFFDICKE, (2020-2029) (MILLIONEN USD) (KILO-TONNEN)

7.1 ÜBERSICHT

7,2 MM

7,3 1-2 MM

7,4 2-3 MM

7,5 3-4 MM

7,6 4-5 MM

7.7 SONSTIGES

8 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE, NACH SUBSTRAT, (2020-2029) (MILLIONEN USD) (KILO-TONNEN)

8.1 ÜBERSICHT

8.2 METALL

8.3 GLAS

8.4 ITO-GLAS

8.5 POLYETHYLENTEREPHTHALAT (PET)

8.6 POLYMETHYLMETHACRYLAT (PMMA)

8.7 POLYCARBONAT (PC)

8.8 SONSTIGES

9 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE, NACH ANWENDUNG, (2020-2029) (MILLIONEN USD) (KILO-TONNEN)

9.1 ÜBERSICHT

9.2 MOBILTELEFONE

9.2.1 MOBILTELEFONE NACH TYP

9.2.1.1. ACRYL

9.2.1.2. POLYVINYLACETAT

9.2.1.3. SILIKON

9.2.1.4. POLYURETHAN

9.2.1.5. EPOXY

9.2.1.6. SONSTIGES

9.3 TABLETTEN

9.3.1 TABLETTEN, NACH TYP

9.3.1.1. ACRYL

9.3.1.2. POLYVINYLACETAT

9.3.1.3. SILIKON

9.3.1.4. POLYURETHAN

9.3.1.5. EPOXY

9.3.1.6. SONSTIGES

9.4 MONITORE

9.4.1 MONITORE NACH TYP

9.4.1.1. ACRYL

9.4.1.2. POLYVINYLACETAT

9.4.1.3. SILIKON

9.4.1.4. POLYURETHAN

9.4.1.5. EPOXY

9.4.1.6. SONSTIGES

9.5 FERNSEHEN

9.5.1 FERNSEHEN, NACH TYP

9.5.1.1. ACRYL

9.5.1.2. POLYVINYLACETAT

9.5.1.3. SILIKON

9.5.1.4. POLYURETHAN

9.5.1.5. EPOXY

9.5.1.6. SONSTIGES

9.6 AUSSENBESCHILDERUNG

9.6.1 AUSSENBESCHILDERUNG, NACH ART

9.6.1.1. ACRYL

9.6.1.2. POLYVINYLACETAT

9.6.1.3. SILIKON

9.6.1.4. POLYURETHAN

9.6.1.5. EPOXY

9.6.1.6. SONSTIGES

9.7 AUTOMOBIL

9.7.1 AUTOMOBIL, NACH TYP

9.7.1.1. ACRYL

9.7.1.2. POLYVINYLACETAT

9.7.1.3. SILIKON

9.7.1.4. POLYURETHAN

9.7.1.5. EPOXY

9.7.1.6. SONSTIGES

9.8 TRAGBARE GERÄTE

9.8.1 Tragbare Geräte nach Typ

9.8.1.1. ACRYL

9.8.1.2. POLYVINYLACETAT

9.8.1.3. SILIKON

9.8.1.4. POLYURETHAN

9.8.1.5. EPOXY

9.8.1.6. SONSTIGES

9.9 ELEKTRONISCHE SCHWARZE TAFELN

9.9.1 Elektronische Tafeln nach Typ

9.9.1.1. ACRYL

9.9.1.2. POLYVINYLACETAT

9.9.1.3. SILIKON

9.9.1.4. POLYURETHAN

9.9.1.5. EPOXY

9.9.1.6. SONSTIGES

9.1 OLED

9.10.1 OLED, NACH TYP

9.10.1.1. ACRYL

9.10.1.2. POLYVINYLACETAT

9.10.1.3. SILIKON

9.10.1.4. POLYURETHAN

9.10.1.5. EPOXY

9.10.1.6. SONSTIGES

9.11 SONSTIGES

9.11.1 SONSTIGE, NACH ART

9.11.1.1. ACRYL

9.11.1.2. POLYVINYLACETAT

9.11.1.3. SILIKON

9.11.1.4. POLYURETHAN

9.11.1.5. EPOXY

9.11.1.6. SONSTIGES

10 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE, NACH GEOGRAFIE (2020-2029) (MILLIONEN USD) (KILO-TONNEN)

10.1 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.2 NORDAMERIKA

10.2.1 USA

10.2.2 KANADA

10.2.3 MEXIKO

10.3 EUROPA

10.3.1 DEUTSCHLAND

10.3.2 Vereinigtes Königreich

10.3.3 ITALIEN

10.3.4 FRANKREICH

10.3.5 SPANIEN

10.3.6 SCHWEIZ

10.3.7 RUSSLAND

10.3.8 TÜRKEI

10.3.9 BELGIEN

10.3.10 NIEDERLANDE

10.3.11 RESTLICHES EUROPA

10.4 ASIEN-PAZIFIK

10.4.1 JAPAN

10.4.2 CHINA

10.4.3 SÜDKOREA

10.4.4 INDIEN

10.4.5 SINGAPUR

10.4.6 THAILAND

10.4.7 INDONESIEN

10.4.8 MALAYSIA

10.4.9 PHILIPPINEN

10.4.10 AUSTRALIEN UND NEUSEELAND

10.4.11 HONGKONG

10.4.12 TAIWAN

10.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

10.5 SÜDAMERIKA

10.5.1 BRASILIEN

10.5.2 ARGENTINIEN

10.5.3 RESTLICHES SÜDAMERIKA

10.6 NAHER OSTEN UND AFRIKA

10.6.1 SÜDAFRIKA

10.6.2 ÄGYPTEN

10.6.3 SAUDI-ARABIEN

10.6.4 VEREINIGTE ARABISCHE EMIRATE

10.6.5 ISRAEL

10.6.6 REST DES NAHEN OSTEN UND AMERIKAS

11 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 SWOT-ANALYSE UND DATABRIDGE-MARKTFORSCHUNGSANALYSE

13 GLOBALER MARKT FÜR OPTISCH KLARE KLEBSTOFFE – FIRMENPROFIL

13.1 3 M COMPANY

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 PRODUKTPORTFOLIO

13.1.4 NEUESTE UPDATES

13.2 HENKEL AG & UNTERNEHMEN

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 PRODUKTPORTFOLIO

13.2.4 NEUESTE UPDATES

13.3 TESA SE

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 PRODUKTPORTFOLIO

13.3.4 NEUESTE UPDATES

13.4 DOW CORNING

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 PRODUKTPORTFOLIO

13.4.4 NEUESTE UPDATES

13.5 NITTO DENKO CORPORATION

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 PRODUKTPORTFOLIO

13.5.4 NEUESTE UPDATES

13.6 LINTEC CORPORATION

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 PRODUKTPORTFOLIO

13.6.4 NEUESTE UPDATES

13.7 SAINT-GOBAIN SA

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 PRODUKTPORTFOLIO

13.7.4 NEUESTE UPDATES

13.8 DYMAX CORPORATION

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 PRODUKTPORTFOLIO

13.8.4 NEUESTE UPDATES

13.9 HITACHI CHEMICAL COMPANY, LTD

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 PRODUKTPORTFOLIO

13.9.4 NEUESTE UPDATES

13.1 DELO INDUSTRIEKLEBSTOFFE LLC

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 PRODUKTPORTFOLIO

13.10.4 NEUESTE UPDATES

13.11 EI DU PONT DE NEMOURS UND FIRMA

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 PRODUKTPORTFOLIO

13.11.4 NEUESTE UPDATES

13.12 CYBERBOND LLC

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 PRODUKTPORTFOLIO

13.12.4 NEUESTE UPDATES

13.13 TORAY INDUSTRIES

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 PRODUKTPORTFOLIO

13.13.4 NEUESTE UPDATES

13.14 SCAPA

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 PRODUKTPORTFOLIO

13.14.4 NEUESTE UPDATES

13.15 MASTER BOND INC.

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 PRODUKTPORTFOLIO

13.15.4 NEUESTE UPDATES

13.16 ADHESIVES RESEARCH INC.

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE UPDATES

13.17 NORLAND PRODUCTS INCORPORATED

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 PRODUKTPORTFOLIO

13.17.4 NEUESTE UPDATES

13.18 PARAFIX TAPES & CONVERSIONS LTD.

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 PRODUKTPORTFOLIO

13.18.4 NEUESTE UPDATES

13.19 MITSUBISHI CHEMICAL CORPORATION

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 PRODUKTPORTFOLIO

13.19.4 NEUESTE UPDATES

13.2 PERMABOND

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 PRODUKTPORTFOLIO

13.20.4 NEUESTE UPDATES

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.