Global Optoelectronic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

43.50 Billion

USD

123.41 Billion

2025

2033

USD

43.50 Billion

USD

123.41 Billion

2025

2033

| 2026 –2033 | |

| USD 43.50 Billion | |

| USD 123.41 Billion | |

| % | |

|

Global Optoelectronic Market Segmentation, Nach Komponententyp (Photo Voltaic (PV) Zellen, Optokoppler, Bildsensoren, Licht emittierende Dioden (LED), Laserdiode (LD), Infrarot-Komponenten (IR), Fototransistoren, Photodioden, Photodioden Industrie, Verschiedene optische Indikatoren, Lichtemitter und Detektoren, Sensoren, Andere), End-User (Aerospace Electronic

Optoelektronischer MarktÜberblick

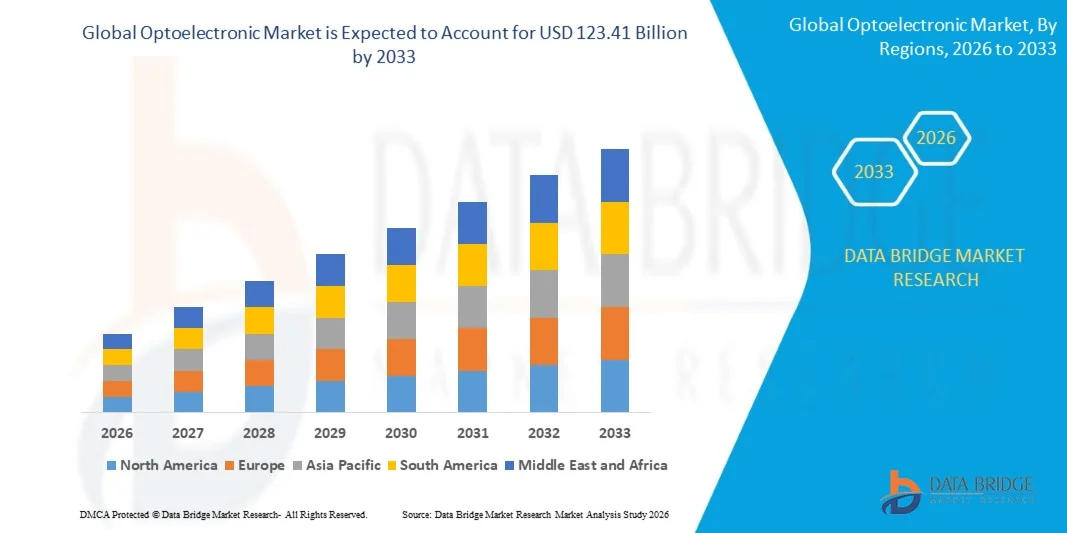

Der optoelektronische Markt wurde bei43,50 Milliarden USD in 2025und wird zu erreichen123,41 Milliarden USD bis 2033, in einemCAGR von 13,92% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die zunehmende Nachfrage nach High-Speed-Datenkommunikation, schnelle Einführung fortschrittlicher Verbraucherelektronik und den Ausbau des Einsatzes optoelektronischer Komponenten in Automobil-, Gesundheits-, Industrieautomation- und Telekommunikationsanwendungen getrieben wird.

Der wachsende Bedarf an energieeffizienten elektronischen Systemen, verbunden mit Fortschritten in Halbleitertechnologien und optischen Kommunikationsnetzen, beschleunigt die weltweite Einführung optoelektronischer Geräte. Komponenten wie LEDs, Bildsensoren, Laserdioden, Optokoppler und Photodetektoren werden zunehmend in Smartphones, tragbare Geräte, autonome Fahrzeuge, medizinische Bildgebungssysteme und intelligente Fertigungsanlagen integriert. Darüber hinaus schafft die schnelle Erweiterung von 5G-Infrastruktur, Rechenzentren und faseroptischen Kommunikationsnetzwerken eine erhebliche Nachfrage nach leistungsstarken optoelektronischen Lösungen, die eine schnellere Datenübertragung und eine verbesserte Vernetzung unterstützen können. Kontinuierliche Innovationen im Bereich Miniaturisierung, Sensorik und energieeffiziente Beleuchtungssysteme verstärken das Marktwachstum, während die Investitionen in intelligente Städte, künstliche Intelligenz und Internet of Things (IoT)-Ökosysteme den Einsatzbereich optoelektronischer Technologien in den globalen Branchen weiter ausbauen.

Trends und Einblicke

- Nordamerika dominierte den optoelektronischen Markt mit dem größten Umsatzanteil von 37,85% im Jahr 2025, unterstützt durch starke Investitionen in Halbleitertechnologien, weit verbreitete Einführung von optischen Kommunikationssystemen, schnelle Erweiterung von Hyperscale-Datenzentren und wachsende Nachfrage nach fortschrittlichen Bildverarbeitungs- und Sensortechnologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 15,20% von 2026 bis 2033 aufzeichnet. Das Wachstum wird durch die Ausweitung der Elektronikproduktion, die Erhöhung der Investitionen in Telekommunikationsinfrastruktur, die steigende Halbleiterproduktion und die wachsende Nachfrage nach Elektronik- und optischen Kommunikationsgeräten in Schwellenländern getrieben.

- Das Segment Light Emitting Diodes (LED) hielt 2025 den größten Marktanteil von rund 32,7%, was durch seine weit verbreitete Annahme über allgemeine Beleuchtung, Automobilbeleuchtung, Display-Technologien, Industrieausrüstung und Unterhaltungselektronik bedingt ist. LEDs werden durch ihre hohe Energieeffizienz, lange Betriebsdauer, kompakte Bauweise und zunehmende Integration in intelligente Beleuchtungs- und Displayanwendungen weltweit bevorzugt.

- Das Segment Image Sensors wird das schnellste Wachstum bei einem CAGR von 16,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Smartphone-Kameras, autonomen Fahrzeug-Visionssystemen, medizinischen Bildgebungsgeräten und AI-powered Machine Vision Anwendungen, registrieren. Die zunehmende Bereitstellung fortschrittlicher CMOS-Bildsensoren in den Bereichen Verbraucher und Industrie beschleunigt die Segmenterweiterung.

- Das Segment Consumer Electronics hielt 2025 den größten Marktanteil von rund 36,9 %, was durch eine umfangreiche Nutzung optoelektronischer Komponenten in Smartphones, Tablets, tragbaren Geräten, Smart-TVs, Gaming-Systemen und augmented Reality-Produkten verursacht wurde. Kontinuierliche Innovation in Displaytechnologien, Abbildungssystemen und optischen Sensorlösungen unterstützt starke Nachfrage im gesamten Segment.

- Das Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 15,8% von 2026 bis 2033 registrieren, das durch eine zunehmende Einführung optoelektronischer Technologien in der medizinischen Bildgebung, Diagnoseausrüstung, Patientenüberwachungseinrichtungen und minimalinvasive chirurgische Systeme angetrieben wird. Die zunehmende Digitalisierung und die Nachfrage nach Präzisionsdiagnostik beschleunigen das Segmentwachstum weltweit.

- Das Segment Light Emitting Diode hatte 2025 den größten Marktanteil von rund 34,4%, der von einer starken Nachfrage aus Beleuchtung, Display-Panels, Automobilsystemen, Unterhaltungselektronik und Smart City-Infrastrukturprojekten angetrieben wurde. Das Segment profitiert weiterhin von steigenden Energieeffizienzvorschriften und dem globalen Übergang zu nachhaltigen Beleuchtungstechnologien.

- Das Segment Optical Fibers wird das schnellste Wachstum bei einem CAGR von 17,2% von 2026 bis 2033, angetrieben durch den Ausbau von faseroptischen Kommunikationsnetzen, die Erhöhung der 5G-Bereitstellung, die Zunahme von hyperscale Data Center-Investitionen und die steigende Nachfrage nach High-Speed-Breitband-Konnektivität. Neue digitale Transformationsinitiativen und Netzwerkmodernisierungsprogramme tragen maßgeblich zur Segmenterweiterung bei.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 43,50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 123.41 Billion

- Prognose CAGR (2026–2033): 13,92%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undOptoelektronische Marktsegmentierung

|

Attribute |

Optoelektronischer SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Durch die Komponentenart: Photo Voltaic (PV) Zellen, Optokoppler, Bildsensoren, Licht emittierende Dioden (LED), Laserdiode (LD), Infrarot-Komponenten (IR), Phototransistoren, Photodioden, Photowiderstände, verschiedene optische Indikatoren, Lichtemitter und Detektoren, Sensoren, Andere ·Von End-User: Aerospace & Defense, Automotive, Consumer Electronics, Information Technology, Healthcare, Residential and Commercial, Industrial, and Others ·Von Geräten: Photodiode, Solarzellen, Leuchtdiode, Lichtwellenleiter, Laserdiode und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Samsung Electronics Co., Ltd.(Südkorea) •OSRAM Opto Halbleiter GmbH(Deutschland) •Koninklijke Philips N.V.(Niederlande) •Vishay Intertechnology, Inc.(US) •OmniVision Technologies, Inc.(US) • Panasonic Corporation (Japan) • Mouser Electronics, Inc. (USA) • STANLEY ELECTRIC CO., LTD. (Japan) • ROHM CO., LTD. (Japan) • Mitsubishi Electric Corporation (Japan) • General Electric Company (USA) • Broadcom Inc. (USA) • Magneti Marelli S.p.A. (Italien) • Renesas Electronics Corporation (Japan) • Exzellenz Optoelectronics Inc. (Taiwan) • Sharp Corporation (Japan) • Merck KGaA (Deutschland) |

|

Marktmöglichkeiten |

• Ausbau von 5G Infrastruktur und Glasfaser-Kommunikationsnetzwerken • Erhöhung der Adoption von optoelektronischen Komponenten in Elektrofahrzeugen und autonomen Fahrsystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Optoelektronischer MarktEntwicklung

Trend: Erhöhung der Adoption von hochgeschwindigkeitsoptischer Kommunikation und fortschrittlichen Bildgebungstechnologien

Die wachsende Nachfrage nach schneller Datenübertragung, verbesserter Vernetzung und hochauflösenden Bildverarbeitungslösungen beschleunigt die Einführung optoelektronischer Technologien in den Bereichen Telekommunikation, Unterhaltungselektronik, Automotive und Healthcare. Traditionelle elektrische Übertragungssysteme bieten Einschränkungen in Bandbreite, Energieeffizienz und Signalintegrität und fördern die Industrien, optische Komponenten bereitzustellen, die höhere Datenraten und verbesserte Leistung unterstützen können. Da digitale Transformationsinitiativen global expandieren, werden optoelektronische Geräte in der Kommunikations- und Sensorinfrastruktur der nächsten Generation zu kritischen Komponenten.

In modernen Kommunikationsnetzen integrieren die Hersteller optische Transceiver, Laserdioden und Photodetektoren, z.B. in 5G Basisstationen und Hyperscale-Datenzentren, um die wachsenden Anforderungen an den Internetverkehr und die Cloud Computing zu unterstützen. In der Unterhaltungselektronik werden zunehmend fortschrittliche Bildsensoren und LED-Technologien in Smartphones, Augmented Reality-Geräten und tragbaren Elektroniken eingesetzt, um die Abbildungsleistung und Energieeffizienz zu verbessern. Die rasche Erweiterung von künstlicher Intelligenz, Bildverarbeitung und autonomen Fahrsystemen erhöht auch die Nachfrage nach hochpräzise Sensor- und Bildgebungslösungen. Darüber hinaus übernehmen Gesundheitsdienstleister weiterhin optoelektronische Technologien in der medizinischen Bildgebung und Diagnostik aufgrund ihrer Genauigkeit und Zuverlässigkeit. Industrieeinsatz im Jahr 2025 zeigte, dass optische Transceiver der nächsten Generation, die 800G-Datenübertragung unterstützen, einen verbesserten Netzwerkdurchsatz um fast 40–50% gegenüber früheren Systemen in großformatigen Rechenzentrumsumgebungen verbessert haben.

Optoelektronische Marktdynamik

Key Market Driver: Steigende Erweiterung von 5G Netzwerken und Datenzentrum Infrastruktur

Regierungen, Telekommunikationsbetreiber und Technologieunternehmen weltweit investieren stark in die digitale Infrastruktur, um den steigenden Datenverbrauch, Cloud Computing und vernetzte Geräteökosysteme zu unterstützen. Durch den Einsatz von 5G-Netzwerken und der Erweiterung von Hyperscale-Datenzentren entsteht eine starke Nachfrage nach optoelektronischen Bauelementen, die eine schnelle, latente Kommunikation und eine effiziente Signalübertragung ermöglichen können.

Branchen wie Telekommunikation, Cloud Computing und Unternehmensnetzwerke setzen zunehmend optische Kommunikationssysteme ein, um schnell wachsende Bandbreitenanforderungen zu bewältigen. Netzwerkanbieter übernehmen aktiv optische Transceiver, beispielsweise in faseroptischen Rückgratnetzen und 5G-Transportsystemen, um die Übertragungseffizienz und Netzsicherheit zu verbessern. Ebenso erweitern die großen Rechenzentrumsbetreiber den Einsatz von leistungsstarken optischen Modulen zur Unterstützung von KI-Workloads und großen Cloud-Services. Real-world-Infrastrukturprojekte in Nordamerika und Asien-Pazifik während 2024 integrierte fortschrittliche optische Netzwerkausrüstung, die Übertragungskapazitäten um mehr als 30% erhöht und den Energieverbrauch pro übertragenem Bit reduziert.

Schlüsselrückhaltung/Herstellung: Hohe Fertigungskomplexität und Lieferkette Abhängigkeit

Optoelektronische Geräte benötigen hoch spezialisierte Halbleitermaterialien, Präzisionsfertigungsprozesse und fortschrittliche Verpackungstechnologien, wodurch die Herstellung komplex und kapitalintensiv ist. Komponenten wie Laserdioden, Bildsensoren und photonische integrierte Schaltungen erfordern eine strenge Qualitätskontrolle und anspruchsvolle Produktionsanlagen, schaffen Barrieren für neue Marktteilnehmer und erhöhen die Betriebskosten.

Darüber hinaus setzt die Abhängigkeit von spezialisierten Rohstoffen, Halbleiterscheiben und globalen Lieferketten den Herstellern die Beschaffungsrisiken und die Preisvolatilität aus. Versorgungsstörungen, geopolitische Unsicherheiten und Schwankungen der Halbleiterverfügbarkeit können die Produktionspläne beeinflussen und die Bauteilkosten erhöhen. Ein begrenzter Zugang zu fortschrittlichen Fertigungsmöglichkeiten erschwert die Skalierbarkeit in einigen Regionen weiter. Die Industriebewertungen im Jahr 2024 zeigten, dass die Vorlaufzeiten für bestimmte fortschrittliche optoelektronische Komponenten um etwa 15–20% in ausgewählten Märkten aufgrund von Lieferkettenzwängen und einer starken Nachfrage aus Telekommunikations- und Unterhaltungselektronikbereichen verlängert wurden.

Key Market Opportunity: zunehmende Integration in Autonome Fahrzeuge und Smart Consumer Electronics

Moderne autonome Fahrzeuge, intelligente Geräte, industrielle Automatisierungssysteme und Gesundheitstechnologien setzen zunehmend auf optoelektronische Komponenten für Sensor-, Kommunikations-, Bildgebungs- und Displayanwendungen. Herkömmliche elektronische Systeme kämpfen oft darum, die Geschwindigkeit, Präzision und Effizienz, die durch fortschrittliche digitale Anwendungen benötigt werden, zu liefern und erhebliche Chancen für optoelektronische Lösungen zu schaffen.

Automobilhersteller integrieren zunehmend optoelektronische Technologien, zum Beispiel LiDAR-Sensoren, Infrarot-Kameras und fortschrittliche LED-Beleuchtungssysteme, um die Fahrzeugsicherheit, die Navigationsgenauigkeit und die Fahrerassistenzfähigkeit zu verbessern. In der Unterhaltungselektronik beschleunigt die steigende Nachfrage nach Smartphones, Wearable Devices, Augmented Reality-Produkten und intelligenten Abbildungssystemen die Einführung von leistungsstarken Bildsensoren und Displaytechnologien. Darüber hinaus eröffnen Fortschritte in Silizium-Photonik, Mikro-LED-Displays und optischen Sensortechnologien Chancen in den Bereichen Gesundheitswesen, industrielle Automatisierung und AI-powered Computing-Märkte in Asien-Pazifik und Nordamerika. Die im Jahr 2025 durchgeführten Fahrzeugtests zeigten, dass die LiDAR-Systeme der nächsten Generation die Objekterkennungsgenauigkeit unter komplexen Fahrbedingungen um ca. 20–25 % verbesserten und den Ausbau autonomer Mobilitätslösungen unterstützten.

Optoelektronischer Marktbereich

Der Markt wird auf Basis von Bauteiltyp, Endverbraucher und Geräten segmentiert.

- Durch die Komponentenart

Auf Basis des Bauteiltyps wird der optoelektronische Markt in Photo Voltaic (PV) Cells, Optocouplers, Image Sensors, Light Emitting Diodes (LED), Laser Diode (LD), Infrarot-Komponenten (IR), Phototransistoren, Photodioden, Photoresistors, Verschiedene optische Indikatoren, Lichtemitter und Detektoren, Sensoren und andere segmentiert. Das Segment Light Emitting Diodes (LED) hielt 2025 den größten Marktanteil von rund 32,7%, was durch seine weit verbreitete Annahme über allgemeine Beleuchtung, Automobilbeleuchtung, Display-Technologien, Industrieausrüstung und Unterhaltungselektronik bedingt ist. LEDs werden durch ihre hohe Energieeffizienz, lange Betriebsdauer, kompakte Bauweise und zunehmende Integration in intelligente Beleuchtungs- und Displayanwendungen weltweit bevorzugt.

Das Segment Image Sensors wird das schnellste Wachstum bei einem CAGR von 16,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Smartphone-Kameras, autonomen Fahrzeug-Visionssystemen, medizinischen Bildgebungsgeräten und AI-powered Machine Vision Anwendungen, registrieren. Die zunehmende Bereitstellung fortschrittlicher CMOS-Bildsensoren in den Bereichen Verbraucher und Industrie beschleunigt die Segmenterweiterung.

- Von End-User

Der optoelektronische Markt wird auf Basis des Endnutzers in Aerospace & Defense, Automotive, Consumer Electronics, Information Technology, Healthcare, Residential and Commercial, Industrial und Others segmentiert. Das Segment Consumer Electronics hielt 2025 den größten Marktanteil von rund 36,9 %, was durch eine umfangreiche Nutzung optoelektronischer Komponenten in Smartphones, Tablets, tragbaren Geräten, Smart-TVs, Gaming-Systemen und augmented Reality-Produkten verursacht wurde. Kontinuierliche Innovation in Displaytechnologien, Abbildungssystemen und optischen Sensorlösungen unterstützt starke Nachfrage im gesamten Segment.

Das Healthcare-Segment soll das schnellste Wachstum bei einem CAGR von 15,8% von 2026 bis 2033 registrieren, das durch eine zunehmende Einführung optoelektronischer Technologien in der medizinischen Bildgebung, Diagnoseausrüstung, Patientenüberwachungseinrichtungen und minimalinvasive chirurgische Systeme angetrieben wird. Die zunehmende Digitalisierung und die Nachfrage nach Präzisionsdiagnostik beschleunigen das Segmentwachstum weltweit.

- Von Geräten

Auf Basis von Geräten wird der optoelektronische Markt in Photodiode, Solarzellen, Licht emittierende Diode, optische Fasern, Laserdiode und andere segmentiert. Das Segment Light Emitting Diode hatte 2025 den größten Marktanteil von rund 34,4%, der von einer starken Nachfrage aus Beleuchtung, Display-Panels, Automobilsystemen, Unterhaltungselektronik und Smart City-Infrastrukturprojekten angetrieben wurde. Das Segment profitiert weiterhin von steigenden Energieeffizienzvorschriften und dem globalen Übergang zu nachhaltigen Beleuchtungstechnologien.

Das Segment Optical Fibers wird das schnellste Wachstum bei einem CAGR von 17,2% von 2026 bis 2033, angetrieben durch den Ausbau von faseroptischen Kommunikationsnetzen, die Erhöhung der 5G-Bereitstellung, die Zunahme von hyperscale Data Center-Investitionen und die steigende Nachfrage nach High-Speed-Breitband-Konnektivität. Neue digitale Transformationsinitiativen und Netzwerkmodernisierungsprogramme tragen maßgeblich zur Segmenterweiterung bei.

Optoelektronischer MarktRegionale Analyse

Nordamerika Optoelektronische Marktaufsicht

Nordamerika dominierte den optoelektronischen Markt mit dem größten Umsatzanteil von 37,85% im Jahr 2025, unterstützt durch starke Investitionen in fortschrittliche Halbleitertechnologien, weit verbreitete Einführung von optischen Kommunikationssystemen und die rasche Expansion von Hyperscale-Datenzentren. Die Region profitiert von einem hochentwickelten Technologie-Ökosystem, erheblichen FuE-Ausgaben und einer starken Nachfrage nach optoelektronischen Komponenten in der Telekommunikation, im Gesundheitswesen, in der Luft- und Raumfahrt und in der Konsumelektronik. Der zunehmende Einsatz von KI-Infrastruktur und Netzwerktechnologien der nächsten Generation verstärkt weiterhin das Marktwachstum in der gesamten Region.

US Optoelectronic Market Insight

Der optoelektronische US-Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die wachsende Nachfrage nach Highspeed-Kommunikationsnetzen, fortschrittlichen Bildgebungssystemen und Halbleiterinnovationen getrieben wurde. Technologieunternehmen investieren zunehmend in optische Transceiver, Bildsensoren, Lasertechnologien und photonische integrierte Schaltungen, um Cloud Computing und künstliche Intelligenz Anwendungen zu unterstützen. Darüber hinaus tragen die Präsenz großer Halbleiterhersteller, starke Verteidigungsausgaben und die zunehmende Einführung autonomer Fahrzeugtechnologien maßgeblich zur Markterweiterung bei.

Europa Optoelektronische Marktaufsicht

Der optoelektronische Markt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch Investitionen in faseroptische Infrastruktur, Automobilelektronik und industrielle Automatisierungstechnologien. Die zunehmende Übernahme energieeffizienter Beleuchtungssysteme, fortschrittlicher Sensortechnologien und intelligenter Fertigungslösungen unterstützt die Marktentwicklung in der gesamten Region. Die europäischen Industrien integrieren zunehmend optoelektronische Komponenten in Automobil-, Gesundheits- und Industrieanwendungen, um die betriebliche Effizienz und die digitale Vernetzung zu verbessern.

U.K. Optoelektronische Marktaufsicht

Der optoelektronische US-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch Investitionen in Telekommunikationsinfrastruktur, Rechenzentren und fortschrittliche Gesundheitstechnologien verursacht wird. Die steigende Nachfrage nach optischen Kommunikationssystemen, leistungsstarken Bildgebungsgeräten und intelligenten elektronischen Lösungen unterstützt das Marktwachstum. Der wachsende Fokus des Landes auf digitale Transformation und Innovation in Photonik-Technologien wird voraussichtlich die Nachfrage in mehreren Branchen weiter stimulieren.

Deutschland Optoelektronische Marktaufsicht

Der deutsche optoelektronische Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken Fertigungsbasis des Landes, dem fortgeschrittenen Automobilsektor und der führenden Industrieautomation betrieben wird. Deutschlands Schwerpunkt auf Industrie 4.0-Initiativen und Smart Factory-Bereitstellung erhöht die Nachfrage nach optischen Sensoren, Abbildungssystemen und Lasertechnologien. Auch die Integration von optoelektronischen Komponenten in Elektrofahrzeuge und Industrierobotik wird immer häufiger und unterstützt das langfristige Marktwachstum.

Asia-Pacific Optoelectronic Market Insight

Der asiatisch-pazifische optoelektronische Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine rasche Industrialisierung, die Ausweitung der Elektronikproduktion und die Erhöhung der Investitionen in Telekommunikationsinfrastruktur. Die starke Position der Region in der Halbleiterproduktion, verbunden mit steigender Nachfrage nach Smartphones, Unterhaltungselektronik und optischen Kommunikationssystemen, beschleunigt das Marktwachstum. Darüber hinaus fördern staatliche Initiativen, die die Digitalisierung und die fortgeschrittene Fertigung fördern, eine breitere Einführung optoelektronischer Technologien in mehreren Sektoren.

Japan Optoelektronische Marktaufsicht

Der optoelektronische Markt Japans wird die schnellste Wachstumsrate von 2026 bis 2033 aufgrund der fortschrittlichen Elektronikindustrie, der starken Innovationskapazitäten und der wachsenden Nachfrage nach Präzisionsmesstechnologien erwarten. Die japanischen Hersteller entwickeln aktiv leistungsstarke Bildsensoren, optische Kommunikationskomponenten und Lasertechnologien für Anwendungen in den Bereichen Automotive, Healthcare und Consumer Electronics. Zudem tragen zunehmende Investitionen in Robotik, Automatisierung und intelligente Fertigungssysteme zur Markterweiterung bei.

China Optoelektronische Marktaufsicht

Der China optoelektronische Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der dem umfangreichen Ökosystem der Elektronikproduktion, der großen Verbraucherbasis und bedeutenden Investitionen in die Halbleiter- und Telekommunikationsindustrie des Landes zugeschrieben wurde. China ist einer der größten Märkte für LEDs, Bildsensoren, optische Kommunikationsgeräte und Verbraucherelektronik. Die Erweiterung von 5G-Infrastruktur, Smart City-Projekten und inländischen Halbleiter-Produktionskapazitäten, neben einer starken staatlichen Unterstützung für die Technologieentwicklung, sind wichtige Faktoren, die den Markt in China fördern.

Optoelektronischer Marktanteil

Die Optoelektronische Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Samsung Electronics Co., Ltd. (Südkorea)

- OSRAM Opto Semiconductors GmbH (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Vishay Intertechnology, Inc. (USA)

- OmniVision Technologies, Inc. (USA)

- Panasonic Corporation (Japan)

- Mouser Electronics, Inc. (USA)

- STANLEY ELECTRIC CO., LTD. (Japan)

- ROHM CO., LTD. (Japan)

- Mitsubishi Electric Corporation (Japan)

- General Electric Company (USA)

- Broadcom Inc. (USA)

- Magneti Marelli S.p.A. (Italien)

- Renesas Electronics Corporation (Japan)

- Exzellenz Optoelectronics Inc. (Taiwan)

- Sharp Corporation (Japan)

- Merck KGaA (Deutschland)

Neueste Entwicklungen im optoelektronischen Markt

- Im Mai 2025 führte Jenoptik, Produktstart- und Anlagenerweiterung, ein Modular Beam Splitting System ein, das den Laserstrukturierungsdurchsatz in der Solarzellenfertigung erhöht und gleichzeitig eine neue Mikrooptik-Produktionsanlage in Dresden eröffnete. Die Entwicklung stärkt die Halbleiter-Equipment-Fähigkeiten des Unternehmens, verbessert die Fertigungseffizienz und unterstützt die wachsende Nachfrage nach fortschrittlichen Photonik-Lösungen und trägt zu Innovation auf dem globalen optoelektronischen Markt bei.

- Im März 2025, Coherent Corp., Produktstart, enthüllt nächste Generation 400G, 800G, und 1.6T steckbare optische Transceiver zusammen mit einem 2×400G-FR4 Lite Silizium-Photonik-Modul optimiert für AI-gesteuerte Rechenzentren. Die neuen Lösungen sollen die Netzbandbreite verbessern, die Datenübertragungseffizienz verbessern und die sich schnell erweiternde Cloud- und AI-Infrastruktur unterstützen und das Wachstum im Bereich der Hochgeschwindigkeits-Optik beschleunigen.

- Im Oktober 2024 erwarb Infineon Technologies ein Halbleiterunternehmen, das sich auf Lasertechnologien spezialisiert hat, um sein optoelektronisches Produktportfolio zu stärken. Die Akquisition verbessert das Know-how des Unternehmens in laserbasierten Industrieanwendungen, erweitert technologische Fähigkeiten und unterstützt die Entwicklung fortschrittlicher photonischer Lösungen und verstärkt die Wettbewerbsposition in der globalen optoelektronischen Industrie.

- Im August 2024 hat Lumentum Holdings, strategische Partnerschaft, mit einem führenden Telekommunikationsanbieter zusammengearbeitet, um fortschrittliche optische Vernetzungslösungen zu entwickeln, indem photonische Technologien mit großer Netzwerkinfrastruktur kombiniert werden. Die Zusammenarbeit soll die High-Speed-Datenübertragungsfähigkeit verbessern, die Bereitstellung optischer Netzwerke erweitern und die steigende globale Nachfrage nach Kommunikationssystemen der nächsten Generation unterstützen.

- Im Juni 2023 unterzeichnete STMicroelectronics, strategische Partnerschaft, eine Vereinbarung mit Sanan Optoelectronics, um die Entwicklung und Herstellung von Siliziumkarbid-Technologien in ganz China zu beschleunigen. Die Partnerschaft zielt darauf ab, das regionale Halbleiter-Ökosystem zu stärken, die Produktionskapazität für fortgeschrittene elektronische Komponenten zu erhöhen und die steigende Nachfrage von Elektrofahrzeugen, industrieller Automatisierung und Leistungselektronik zu unterstützen.

- Im Dezember 2022, Microsoft, Erwerb, erworben Lumensity, ein Unternehmen spezialisiert auf hohlkernige Glasfasertechnologie, um die nächste Generation Kommunikationsinfrastruktur voranzubringen. Die Akquisition soll die ultra-hochgeschwindigkeits-Datenübertragungsfähigkeit verbessern, zukünftige optische Vernetzungsinnovationen unterstützen und zur langfristigen Entwicklung fortschrittlicher Telekommunikations- und Rechenzentrumstechnologien weltweit beitragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.