Global Oral Targeted Oncology Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.73 Billion

USD

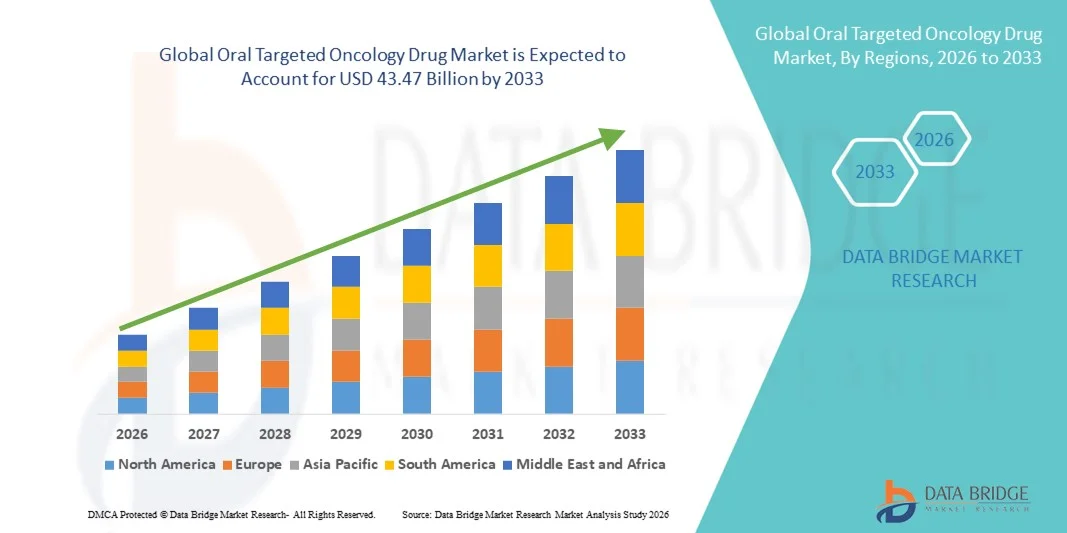

43.47 Billion

2025

2033

USD

20.73 Billion

USD

43.47 Billion

2025

2033

| 2026 –2033 | |

| USD 20.73 Billion | |

| USD 43.47 Billion | |

| % | |

|

Global Oral Targeted Oncology Drug Market Segmentation, By Drug Type (Tyrosine Kinase Inhibitors, Cyclin-Dependent Kinase (CDK) Inhibitoren, PARP Inhibitoren, Proteasome Inhibitors, mTOR Inhibitors, BCL-2 Inhibitors, and Other Targeted Small-Molecule Drugs), Indikation (Breast Cancer, Lung Cancer, Colorectal Cancer Industrietrends und Prognosen bis 2033

Oral Targeted Onkologie Drogenmarkt Größe

- Die weltweite orale gezielte onkologische Drogenmarktgröße wurde geschätzt20.73 Mrd. USD 2025und wird voraussichtlich erreichen43,47 Milliarden USD bis 2033, beiCAGR von 9,70%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Prävalenz von Krebs weltweit und der zunehmenden Verschiebung in Richtung Präzisionsmedizin mit oralengezielte Therapienverbesserte Wirksamkeit, bessere Patientenkonformität und reduzierte Krankenhausabhängigkeit im Vergleich zur herkömmlichen Chemotherapie

- Darüber hinaus werden kontinuierliche Fortschritte in der molekularen Diagnostik, Erweiterung der Zulassungen für neue orale Zielstoffe und zunehmende Vorliebe für hausbasierte Krebsbehandlung orale gezielte Onkologie-Medikate als Eckpfeiler der modernen Krebsversorgung positioniert. Diese kombinierten Faktoren beschleunigen die Adoption und stärken das Gesamtmarktwachstum deutlich

Orale gezielte Onkologie Drogenmarktanalyse

- Orale zielgerichtete Onkologie-Medikamente, die gezielt spezifische molekulare Pathways, die an Krebswachstum und Progression beteiligt sind, hemmen, werden zu einem kritischen Bestandteil der modernen Krebsbehandlung über solide Tumore und hämatologische Malignitäten durch ihre Präzision, verbesserte Sicherheitsprofil und bequeme orale Verabreichung

- Die zunehmende Nachfrage nach oral zielgerichteten Onkologie-Medikamenten wird in erster Linie durch die zunehmende globale Krebsbelastung, die rasche Einführung der Präzisionsmedizin und die steigende Vorliebe für Therapien, die die Patienten-Compliance verbessern, während Krankenhausbesuche und infusionsbedingte Komplikationen reduziert werden

- Nordamerika dominierte den oral zielgerichteten Onkologie-Drogenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, unterstützt von einer starken onkologischen R&D-Infrastruktur, einer frühen Einführung neuer zielgerichteter Therapien, günstigen Rückerstattungsrahmen und einer hohen Rate an regulatorischen Zulassungen, wobei die USA aufgrund einer robusten klinischen Testaktivität und einer starken Präsenz großer pharmazeutischer Innovatoren führen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, die durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Krebsinzidenz, die Verbesserung des Zugangs zu fortgeschrittenen Onkologie-Behandlungen und die Erhöhung der Investitionen in gezielte Krebsmedikamente

- Tyrosin-Kinase-Inhibitoren Segment dominierte den oralen gezielten Onkologie-Medikamentmarkt mit einem Marktanteil von 46,3% im Jahr 2025, angetrieben durch ihre breite Anwendbarkeit über mehrere Krebsarten, starke klinische Wirksamkeit, und weiterhin Zulassungen für neue Indikationen und Moleküle der nächsten Generation

Bericht Umfang und orale gezielte Onkologie Drogenmarktsegmentierung

| Attribute | Oral Targeted Oncology Drug Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Oral Targeting Onkologie Drogenmarkt Trends

Shift Toward Präzisionsmedizin und Biomarker-getriebene Mundtherapien

- Ein signifikanter und beschleunigter Trend im globalen oralen gezielten Onkologie-Medikamentmarkt ist der zunehmende Wandel in Richtung Präzisionsmedizin, mit Therapien, die auf spezifische genetische Mutationen und molekulare Pathways ausgerichtet sind, die den Krebsfortschritt antreiben, wodurch die Behandlungseffizienz und die Patientenergebnisse verbessert werden

- So spiegelt die zunehmende klinische Annahme von oralen EGFR-, ALK- und CDK4/6-Inhibitoren über Lungen- und Brustkrebs-Indikationen die Bewegung des Marktes in Richtung Mutations-spezifische, oral verabreichte gezielte Therapien, die durch Begleitdiagnostik unterstützt werden

- Fortschritte bei der genomischen Profilierung und der Sequenzierung der nächsten Generation ermöglichen es Onkologen, förderfähige Patientenpopulationen besser zu identifizieren, einen breiteren Einsatz oraler gezielter Medikamente zu unterstützen, die eine personalisierte Dosierung, eine reduzierte systemische Toxizität und eine verbesserte Lebensqualität im Vergleich zur herkömmlichen Chemotherapie bieten

- Die Integration der molekularen Diagnostik mit orale gezielten Onkologie-Medikamenten erleichtert einen rationaleren und individualisierten Behandlungsansatz, so dass Kliniker Therapien auf der Grundlage von Tumorbiologie auswählen und unnötige Behandlungsexposition minimieren können

- Dieser Trend zu hochselektiven, mechanikgetriebenen oralen Therapien ist die Umgestaltung von Behandlungsparadigmen in der Onkologie, wobei Pharmaunternehmen zunehmend die gezielte orale Arzneimittelentwicklung über mehrere Krebsarten und Krankheitsstufen priorisieren

- Die Nachfrage nach oral zielgerichteten Onkologie-Medikamenten, die mit Präzisionsmedizinstrategien ausgerichtet sind, steigt weiterhin auf den entwickelten und aufstrebenden Gesundheitsmärkten an, da Anbieter und Patienten zunehmend Effizienz, Komfort und personalisierte Krebsversorgung schätzen.

Oral Targeted Onkology Drug Market Dynamics

Fahrer

Steigender Krebs Burden und wachsende Präferenz für Mundtherapien

- Die zunehmende globale Krebsinzidenz, verbunden mit einer zunehmenden Vorliebe für bequeme und geduldig-freundliche Behandlungsoptionen, ist ein wichtiger Fahrer, der die Nachfrage nach oralen, gezielten Onkologie-Medikamenten beschleunigt.

- So haben in den letzten Jahren mehrere Pharmaunternehmen die Indikationen für bestehende orale gezielte Therapien in frühere Behandlungslinien erweitert und eine breitere Adoption über solide Tumoren und hämatologische Malignitäten unterstützt.

- Da die Krebsprävalenz weiter ansteigt, priorisieren Gesundheitssysteme immer mehr Therapien, die eine nachhaltige Wirksamkeit bei weniger Krankenhausbesuchen bieten und orale gezielte Medikamente als attraktive Alternative zu intravenösen Behandlungen positionieren.

- Darüber hinaus reduziert die Fähigkeit oral gezielte Onkologie-Medikamente zu Hause zu verabreichen, die Behandlungsbelastung für Gesundheitseinrichtungen zu reduzieren und gleichzeitig die Patientenhaftung und das langfristige Krankheitsmanagement zu verbessern.

- Die zunehmende Verfügbarkeit von Rückerstattungsunterstützung und günstige regulatorische Wege für innovative Onkologie-Medikamente stärkt das Marktwachstum insbesondere in den Hochzinsenregionen

- Investitionen in Onkologie-Medikament R&D und starke klinische Testpipelines für orale zielgerichtete Wirkstoffe beschleunigen die Innovation und erweitern die Behandlungsoptionen über Krebsanzeigen

- Das zunehmende Bewusstsein bei Patienten und Klinikern in Bezug auf die Vorteile gezielter oraler Therapien, einschließlich verbesserter Verträglichkeit und langfristiger Krankheitskontrolle, unterstützt den Marktbedarf weiter

- Zusammenfassend treiben diese Faktoren eine weit verbreitete Einführung von oral zielgerichteten Onkologie-Medikamenten in Krankenhäusern, Spezialkliniken und ambulanten Pflegeeinstellungen

Zurückhaltung/Challenge

Hohe Behandlungskosten und Widerstandsentwicklung

- Die hohen Kosten für oral zielgerichtete Onkologiemedikamente, die durch komplexe FuE-Prozesse und patentgeschützte Innovationen verursacht werden, sind nach wie vor eine bedeutende Herausforderung, die die Zugänglichkeit in preissensitiven Märkten begrenzt.

- So können z.B. Langzeitbehandlungssysteme mit neuartigen zielgerichteten Agenten erhebliche finanzielle Belastungen für Patienten und Gesundheitssysteme verursachen, insbesondere in Regionen mit eingeschränkter Versicherungsdeckung

- Darüber hinaus stellt die Entstehung von Medikamentenresistenz im Laufe der Zeit eine klinische Herausforderung dar, da sich Krebszellen an gezielte Therapien anpassen können, wodurch die langfristige Behandlungseffizienz reduziert wird

- Bei der Behandlung von Resistenzen sind oft Kombinationstherapien oder Medikamente der nächsten Generation erforderlich, um die Komplexität der Behandlung und die Gesamtkosten weiter zu erhöhen

- Während die laufende Forschung sich auf die Überwindung von Widerstandsmechanismen und die Verbesserung der Erschwinglichkeit konzentriert, bestehen die Unterschiede im Zugang zu fortgeschrittenen oralen Therapien in den Regionen

- Strenge regulatorische Anforderungen und lange Zulassungsfristen für Onkologie-Medikamente können den Markteintritt neuartiger oral gezielter Therapien verzögern, was das kommerzielle Wachstumspotenzial beeinflusst

- Eine begrenzte Verfügbarkeit fortgeschrittener molekulardiagnosischer Infrastruktur in Niedrig- und Mittel-Einkommensregionen beschränkt die Patientenidentifizierung und verlangsamt die Einführung gezielter oraler Onkologiebehandlungen

- Überwindung dieser Herausforderungen durch erweiterte generische Verfügbarkeit, Kombinationsbehandlungsstrategien und unterstützende Rückerstattungspolitiken werden für ein nachhaltiges Marktwachstum entscheidend sein

Oral Targeted Oncology Drug Market Scope

Der Markt wird auf Basis von Drogentyp, Indikation, molekularem Ziel und Verteilungskanal segmentiert.

- Nach Drogentyp

Auf der Grundlage des Medikamententyps wird der weltweite orale gezielte Onkologie-Medikamentmarkt in Tyrosinkinase-Inhibitoren, Cyclin-abhängige Kinase (CDK)-Inhibitoren, PARP-Inhibitoren, Proteasome-Inhibitoren, MTOR-Inhibitoren, BCL-2-Inhibitoren und andere gezielte Kleinmolekül-Medikamente segmentiert. Das Segment Tyrosin-Kinase-Inhibitoren dominierte den Markt mit dem größten Umsatzanteil von 46,3% im Jahr 2025, angetrieben durch ihren umfangreichen klinischen Einsatz über mehrere Krebsarten, einschließlich Lunge, Brust, Colorektal und Hämatologiemalignitäten. Diese Medikamente haben von frühen regulatorischen Zulassungen und einer langfristigen klinischen Validierung profitiert, so dass sie ein Eckpfeiler der gezielten Krebstherapie. Die Verfügbarkeit mehrerer Generationen von TKIs hat dazu beigetragen, Widerstandsmechanismen anzusprechen, ihre klinische Relevanz weiter zu stärken. Die orale Verabreichung ermöglicht eine langfristige Behandlung mit verbesserter Patientenbequemlichkeit und Einhaltung. Starke Vertrautheit und Aufnahme in Standard-Behandlungsrichtlinien unterstützen weiterhin die weit verbreitete Annahme. Darüber hinaus unterstützen laufende FuE-Bemühungen, die sich auf die TKI der nächsten Generation konzentrierten, die Führungsposition des Segments.

Das Segment PARP Inhibitoren wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, durch die zunehmende Adoption in genetisch definierten Krebsen wie BRCA-mutierte Brust, Eierstock und Prostatakrebs. Das zunehmende Bewusstsein und die Aufnahme von Begleitdiagnostik ermöglichen eine bessere Patientenidentifizierung für die PARP-Inhibitortherapie. Die Ausweitung der regulatorischen Zulassungen in frühere Behandlungs- und Wartungstherapielinien beschleunigen die Nutzung. Diese Medikamente zeigen auch günstige Sicherheitsprofile im Vergleich zur herkömmlichen Chemotherapie. Die Erhöhung der klinischen Beweise, die ein verbessertes progressionsfreies Überleben unterstützen, erhöht das Vertrauen der Ärzte. Weiterführende Pipeline-Entwicklungs- und Kombinationsstrategien mit anderen zielgerichteten Agenten führen zu einem schnellen Segmentwachstum.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Brustkrebs, Lungenkrebs, Dickdarmkrebs, Prostatakrebs, Magenkrebs, Hämatologiemalignitäten und andere Krebse segmentiert. Das Lungenkrebssegment hielt 2025 den größten Marktanteil, unterstützt durch die hohe globale Prävalenz von Lungenkrebs und die weit verbreitete Einführung oraler gezielter Therapien als Standardbehandlungen. Molekulartests für EGFR- und ALK-Mutationen sind jetzt Routine und ermöglichen eine präzise Patientenauswahl für gezielte Medikamente. Die Verfügbarkeit mehrerer oraler Inhibitoren, die auf unterschiedliche Widerstandsmutationen abzielen, hat die langfristigen Behandlungsergebnisse gestärkt. Die Mundtherapie reduziert auch die Belastung von häufigen Krankenhausbesuchen für Patienten, die eine längere Behandlung benötigen. Eine starke klinische Leitlinie unterstützt die Segmentherrschaft weiter. Kontinuierliche Produkteinführungen und Indikationserweiterungen wachsen in diesem Segment nachhaltig.

Das Brustkrebs-Segment wird voraussichtlich das schnellste Wachstum während der Prognoseperiode registrieren, angetrieben durch steigende Verwendung von CDK4/6 und PARP-Hemmern bei hormonrezeptorpositiven und genetisch vernetzten Patienten. Erweiterung der Zulassungen für Frühstadien, Adjuvans und metastasierende Brustkrebs erweitern die Behandlungspopulation. Verbesserte Überlebensergebnisse und überschaubare Sicherheitsprofile erhöhen die Vorliebe des Arztes für orale gezielte Therapien. Auch die zunehmenden Screening-Programme und die frühen Diagnoseraten unterstützen die Markterweiterung. Die Patientennachfrage nach bequemen oralen Behandlungsoptionen beschleunigt die Adoption. Fortlaufende klinische Studien, die neue Kombinationen bewerten, werden erwartet, starke Wachstumsdynamik zu erhalten.

- Durch molekulares Ziel

Der Markt wird auf Basis von molekularem Target in EGFR-Inhibitoren, HER2-Inhibitoren, ALK-Inhibitoren, MEK-Inhibitoren, mTOR-Weginhibitoren und andere Ziele segmentiert. Das Segment EGFR-Inhibitoren dominierte den Markt im Jahr 2025, aufgrund ihres umfangreichen Einsatzes bei nichtkleinem Zell-Lungenkrebs und einer starken Ausrichtung auf molekulare Diagnostik. Eine hohe Prävalenz von EGFR-Mutationen in bestimmten Patientenpopulationen hat die anhaltende Nachfrage nach diesen Therapien getrieben. Mehrere Generationen von EGFR-Inhibitoren haben eine verbesserte Wirksamkeit bei gleichzeitiger Reduzierung von Nebenwirkungen. Starke klinische Beweise und Empfehlungen unterstützen den langfristigen Gebrauch. Die Munddosierung ermöglicht eine kontinuierliche Behandlung und eine verbesserte Patientenkonformität. Eine günstige Rückzahlungspolitik in den großen Märkten verstärkt die Segmentführung weiter.

Das HER2 Inhibitors-Segment wird von 2026 bis 2033 die schnellste CAGR erleben, die durch die Erweiterung von Anwendungen in Brust- und Magenkrebs verursacht wird. Die zunehmende Anerkennung der HER2-niedrigen und HER2-mutanten Patientenpopulationen erhöht den adressierbaren Markt deutlich. Fortschritte bei der molekularen Diagnostik verbessern die Patientenidentifizierung und Behandlungsgenauigkeit. Die wachsende klinische Validierung von oralen HER2-Targeted Agenten beschleunigt die Arztannahme. Diese Therapien bieten auch einen verbesserten Komfort im Vergleich zu injizierbaren Alternativen. Die weitere Erforschung neuartiger HER2-Inhibitoren soll hohe Wachstumsraten erhalten.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken, Online-Apotheken und Spezial-Apotheken segmentiert. Das Segment der Krankenhaus-Apotheken entfiel auf den größten Marktanteil im Jahr 2025, da die meisten oral zielgerichteten Onkologie-Medikamente innerhalb der Krankenhaus- und Onkologie-Zentren-Einstellungen eingeleitet und überwacht werden. Diese Apotheken spielen eine wichtige Rolle bei der Therapieinitiation, dem Dosismanagement und der Patientenerziehung. Eine enge Abstimmung mit Onkologen sorgt für eine ordnungsgemäße Behandlungsüberwachung und ein negatives Ereignismanagement. Krankenhaus-Apotheken sind oft der erste Zugang für neu zugelassene Onkologie-Medikamente. Ihre Beteiligung an klinischen Studien verstärkt ihre Dominanz weiter. Auch die etablierte Infrastruktur und die Rückzahlungsintegration unterstützen die weitere Führung.

Das Segment Spezialpharmazeutika wird während der Prognosezeit mit der schnellsten Rate wachsen, die durch die zunehmende Komplexität der oralen Onkologietherapien verursacht wird. Spezielle Apotheken bieten maßgeschneiderte Dienstleistungen wie Compliance Monitoring, Rückerstattung Unterstützung und Patientenberatung. Langfristige orale Krebsbehandlungen erfordern eine laufende Unterstützung, welche Spezialapotheken gut ausgerüstet sind. Die zunehmende Betonung auf wertebasierte Pflege erhöht die Abhängigkeit dieser Vertriebskanäle. Verbesserte Logistik- und Cold-Kette-Fähigkeiten verbessern ihre Rolle weiter. Da sich die personalisierten Onkologie-Behandlungen ausdehnen, wird erwartet, dass Spezialpharmazeutika mehr Marktwert gewinnen.

Oral Targeted Oncology Drug Market Regionale Analyse

- Nordamerika dominierte den oral zielgerichteten Onkologie-Drogenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, unterstützt von einer starken onkologischen R&D-Infrastruktur, einer frühen Einführung neuer zielgerichteter Therapien, günstigen Rückerstattungsrahmen und einer hohen Rate an regulatorischen Zulassungen, wobei die USA aufgrund einer robusten klinischen Testaktivität und einer starken Präsenz großer pharmazeutischer Innovatoren führen.

- Healthcare-Anbieter in der Region legen großen Wert auf molekulare Diagnostik, personalisierte Behandlungsansätze und die Verwendung oraler gezielter Medikamente, die die Patientenhaftung verbessern und die Krankenhaus- und Infusionsbelastungen reduzieren

- Diese weit verbreitete Adoption wird weiterhin durch robuste Rückerstattungsrahmen, hohe Gesundheitsausgaben und die Präsenz führender pharmazeutischer Innovatoren und klinischer Forschungszentren unterstützt, die orale gezielte Onkologie-Medikamente als bevorzugte Behandlungsoption sowohl für feste Tumoren als auch für hämatologische Malignitäten festlegen

US Oral Targeted Oncology Drug Market Insight

Der US-amerikanische orale gezielte Onkologie-Medikamentmarkt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch die hohe Prävalenz von Krebs, starke Annahme von Präzisionsmedizin und schnelle Aufnahme neuer oraler gezielter Therapien getrieben wurde. Gesundheitsdienstleister priorisieren zunehmend personalisierte, mutationsspezifische Behandlungen, die klinische Ergebnisse und die Lebensqualität der Patienten verbessern. Die weit verbreitete Verfügbarkeit fortgeschrittener molekularer Diagnostik und Begleittests unterstützt die gezielte Drogenauslastung. Darüber hinaus beschleunigen günstige Rückzahlungspolitiken und frühzeitige regulatorische Genehmigungen die Marktdurchdringung. Das Vorhandensein führender Pharmaunternehmen und umfangreicher klinischer Studienaktivitäten fördert das Marktwachstum. Da orale Therapien Krankenhausbesuche und Infusionsbelastungen reduzieren, erweitert ihre Adoption weiterhin über Onkologie-Pflege-Einstellungen.

Europa Oral Targeted Oncology Drug Market Insight

Der europäische orale Onkologie-Medikament-Markt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, vor allem durch eine zunehmende Krebsinzidenz und eine starke Betonung auf personalisierte Gesundheitsversorgung. Stringente klinische Leitlinien und die zunehmende Einführung der molekularen Diagnostik fördern die Nachfrage nach gezielten oralen Therapien. Europäische Gesundheitssysteme bevorzugen zunehmend Behandlungen, die ein langfristiges Krankheitsmanagement verbessern und gleichzeitig die stationären Pflegekosten senken. Die Region beobachtet die steigende Verwendung von oralen gezielten Medikamenten über Brust, Lunge und hämatologische Krebse. Das Wachstum wird durch den Ausbau von Onkologie-Forschungsinitiativen und grenzüberschreitenden klinischen Kooperationen unterstützt. Die Adoption steigt in Krankenhäusern, Spezialkliniken und ambulanten Onkologiezentren.

US Oral Targeted Oncology Drug Market Insight

Der US-amerikanische orale gezielte Onkologie-Medikamentmarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch die zunehmende Fokussierung auf Präzisions-Cologie im National Health Service (NHS) getrieben wird. Steigende Krebsprävalenz und starke Übernahme biomarkergetriebener Behandlungswege unterstützen die Markterweiterung. Die USA profitieren von robusten genomischen Testprogrammen, die eine genaue Patientenauswahl für orale gezielte Therapien ermöglichen. Die zunehmende Vorliebe für hausbasierte Krebsbehandlung erhöht die Nachfrage weiter. Darüber hinaus tragen starke akademische Forschung und klinische Studienbeteiligung zum frühen Zugang zu innovativen Therapien bei. Diese Faktoren unterstützen gemeinsam das anhaltende Marktwachstum im Land.

Deutschland Oral Targeted Oncology Drug Market Insight

Der in Deutschland mündliche Zielmarkt für Krebsmedikamente wird voraussichtlich in der Vorausschätzungsperiode mit einem beträchtlichen CAGR expandieren, der durch fortgeschrittene Gesundheitsinfrastruktur und starke Investitionen in die Onkologieforschung gefördert wird. Deutschlands Schwerpunkt auf der evidenzbasierten Medizin und der frühzeitigen Einführung innovativer Therapien unterstützt den weit verbreiteten Einsatz gezielter oraler Medikamente. Hohe Ausnutzung der molekularen Diagnostik ermöglicht eine präzise Behandlungsauswahl über mehrere Krebsarten. Das Land profitiert auch von günstigen Rückerstattungsmechanismen und starkem Arztbewusstsein. Die wachsende Nachfrage nach Therapien, die Krankenhausaufenthalte reduzieren, passt gut zu oralen Onkologie-Medikamenten. Dadurch steigt die Adoption sowohl im Krankenhaus- als auch ambulanten Onkologie-Einstellungen.

Asien-Pazifik Oral Targeted Oncology Drug Market Insight

Der asiatisch-pazifische orale gezielte Onkologie-Medikament-Markt ist bereit, während der Prognosezeit am schnellsten CAGR zu wachsen, angetrieben durch steigende Krebsinzidenz, Ausweitung des Gesundheitszugangs und zunehmende Annahme von Präzisionsmedizin. Länder wie China, Japan und Indien zeigen eine rasche Verbesserung der diagnostischen Fähigkeiten und der Onkologie-Infrastruktur. Wachsende Gesundheitsausgaben und staatliche Initiativen zur Unterstützung der Krebsversorgung beschleunigen das Marktwachstum. Das zunehmende Bewusstsein für gezielte Therapien bei Klinikern und Patienten erhöht auch die Adoption. Die Erweiterung der lokalen pharmazeutischen Fertigung verbessert die Verfügbarkeit von Arzneimitteln und die Erreichbarkeit. Diese Faktoren positionieren Asien-Pazifik als den am schnellsten wachsenden regionalen Markt.

Japan Oral Targeted Oncology Drug Market Insight

Der japanische oral anvisierte Onkologie-Drogenmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des starken Fokus auf Innovation und der hohen Einführung von Präzisionsmedizin an Dynamik. Japan legt großen Wert auf die Frühkrebsdiagnose und gezielte Therapieansätze. Die Integration genomischer Tests in die Routine-Onkologie-Praxis unterstützt den weit verbreiteten Einsatz oraler gezielter Therapien. Eine alternde Bevölkerung mit steigender Krebsprävalenz treibt die Nachfrage nach effektiven und bequemen Behandlungsoptionen weiter. Orale Medikamente werden besonders für ihre einfache Verabreichung und Eignung für Langzeittherapie geschätzt. Diese Faktoren unterstützen weiterhin ein stetiges Marktwachstum in Japan.

Indien Oral Targeted Oncology Drug Market Insight

Der indische orale gezielte Onkologie-Medikament-Markt entfiel auf einen signifikanten Umsatzanteil in Asien-Pazifik im Jahr 2025, angetrieben durch schnelle Urbanisierung, Erhöhung der Krebsbelastung und Erweiterung des Zugangs zu fortgeschrittenen Behandlungen. Indien ist aufgrund der zunehmenden Einführung von Präzisions-Onkologie in großen Stadtzentren als Schlüsselmarkt aufgetreten. Die Sensibilisierung, die Verbesserung der diagnostischen Infrastruktur und die zunehmende Verfügbarkeit gezielter oraler Therapien unterstützen das Marktwachstum. Die Erweiterung der inländischen pharmazeutischen Produktion erhöht die Erschwinglichkeit und Zugänglichkeit. Regierungsinitiativen, die darauf abzielen, die Infrastruktur der Krebsversorgung zu stärken, unterstützen die Adoption weiter. Infolgedessen gewinnen orale gezielte Onkologie-Medikamente Traktion über Krankenhäuser und Spezialkliniken in Indien.

Oral Targeted Oncology Drug Market Share

Die Oral Targeted Oncology Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- AstraZeneca (USA)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Eli Lilly und Company (USA)

- Bristol-Myers Squibb Company (USA)

- Amgen Inc. (USA)

- AbbVie Inc. (USA)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- Gilead Sciences, Inc. (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Incyte Corporation (USA)

- Astellas Pharma Inc. (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

Was sind die jüngsten Entwicklungen im globalen oralgezielten Onkologie-Drogenmarkt?

- Im September 2025 genehmigte die US Food and Drug Administration (FDA) imlunestrant (Inluriyo), ein neuartiger oraler selektiver Östrogenrezeptor-Degrader (SERD), zur Behandlung von erwachsenen Patienten mit ER-positivem, HER2-negativem, ESR1-mutiertem fortgeschrittenem oder metastasierendem Brustkrebs nach Fortschreiten der endokrinen Therapie eine wichtige orale gezielte Therapiemöglichkeit in der Präzisions Brust Onkologie

- Im August 2025 erteilte die FDA eine beschleunigte Zulassung zu Zongertinib (Hernexeos) einem oralen HER2-Tyrosin-Kinase-Inhibitor für Erwachsene mit nicht resektierbarem oder metastasierendem nicht-quamösem nicht-kleinem Zell-Lungenkrebs (NSCLC) mit HER2-Tyrosin-Kinase-Domäne, die Mutationen aktiviert, erweitert präzise gezielte Therapiemöglichkeiten in Lungen im Lungenkrebs

- Im Juli 2025 erteilte die US FDA eine beschleunigte Zulassung zu ZEGFROVY® (sunvozertinib), der ersten gezielten oralen Therapie für erwachsene Patienten mit lokal fortgeschrittenem oder metastasierendem nicht-kleinzelligem Lungenkrebs (NSCLC) mit EGFR exon 20 Insertionsmutationen, wobei ein langjähriger unmetischer Therapiebedarf mit einer effektiven, einmal täglich oralen Option angesprochen wurde.

- Im Juni 2025 genehmigte die FDA IBTROZITM (Taletrectinib), einen oralen ROS1-Tyrosin-Kinase-Inhibitor der nächsten Generation (TKI), für Erwachsene mit lokal fortgeschrittenem oder metastasierendem ROS1-positivem NSCLC, mit einer neuartigen gezielten oralen Option für eine genetisch definierte Untergruppe seltener Lungenkrebs.

- Im Januar 2023 genehmigte die FDA Elacestrant (Orserdu), ein orales gezielter Östrogenrezeptorabbau, zur Behandlung von ER-positivem, HER2-negativem, ESR1-mutiertem fortgeschrittenem oder metastasierendem Brustkrebs eine orale Zieltherapie, die die Verschiebung in Richtung mutationsgeführter Behandlungsansätze untermauert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.