Global Organic Fast Moving Consumer Goods Market

Marktgröße in Milliarden USD

CAGR :

%

USD

116.70 Billion

USD

177.07 Billion

2025

2033

USD

116.70 Billion

USD

177.07 Billion

2025

2033

| 2026 –2033 | |

| USD 116.70 Billion | |

| USD 177.07 Billion | |

| % | |

|

Global Organic Fast Moving Consumer Goods Market Segmentation, Nach Typ (Food & Beverage, Personal Care, Health Care, and Home Care), Distribution Channel (Supermarkets & Hypermarkets, Lebensmittelgeschäfte, Specialty Stores, E-Commerce und andere)- Branchentrends und Prognose bis 2033

Bio Fast Moving Consumer Goods MarketÜberblick

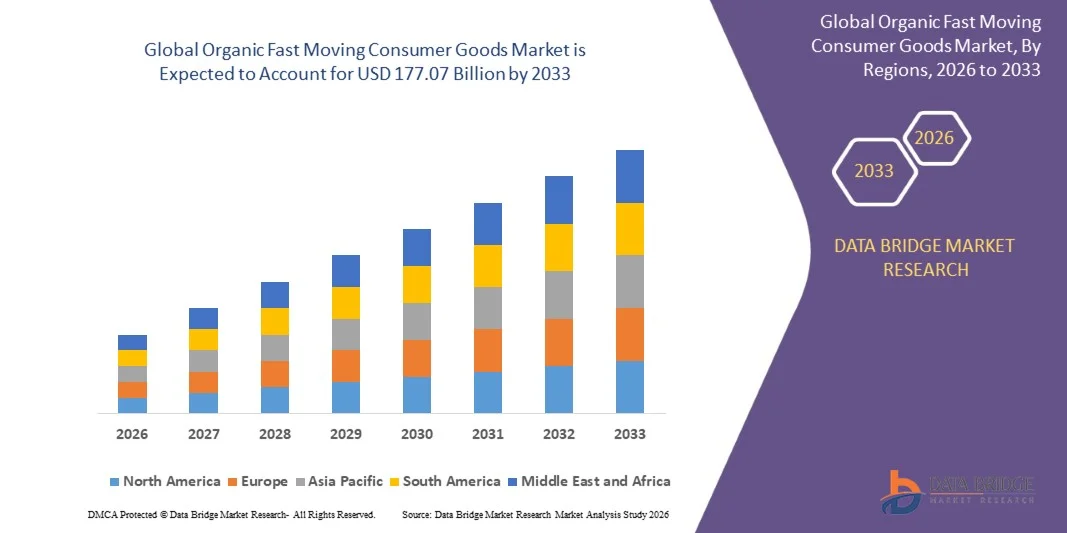

Der Organic Fast Moving Consumer Goods Market wurde auf116,70 Mrd. USD im Jahr 2025und wird zu erreichen177,07 Milliarden USD bis 2033, in einemCAGR von 5,35 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Sensibilisierung der Verbraucher in Bezug auf Gesundheit und Wellness, die steigende Nachfrage nach sauberen und chemisch-freien Produkten und die Ausweitung der Verfügbarkeit von Bio-Lebensmittel, Getränken, persönliche Versorgung und Haushaltsprodukten durch Online- und Offline-Einzelhandelskanäle.

Die zunehmende Prävalenz von lebenswichtigen Gesundheitsproblemen, verbunden mit zunehmender Vorliebe für einen nachhaltigen und umweltverträglichen Konsum, ermutigt die Verbraucher, sich auf organische FMCG-Produkte zu verlagern. Die Hersteller erweitern ihre Bio-Produktportfolios und investieren in transparente Beschaffung, umweltfreundliche Verpackung und Zertifizierungskonformität, um den wachsenden Verbrauchererwartungen gerecht zu werden. Darüber hinaus beschleunigen das rasante Wachstum von E-Commerce-Plattformen, steigende Einwegeinkommen in Schwellenländern und eine stärkere regulatorische Unterstützung für Bio-Landwirtschafts- und Lebensmittelsicherheitsstandards die Marktakzeptanz in den Bereichen Wohn- und Gewerbeverbraucher weltweit weiter.

Trends und Einblicke

- Nordamerika dominierte den Bio-schnell bewegenden Konsumgütermarkt mit dem größten Umsatzanteil von 37,8% im Jahr 2025, unterstützt durch starkes Verbraucherbewusstsein in Bezug auf Gesundheit und Wellness, hohe Nachfrage nach Bio-Lebensmittel und persönlichen Pflegeprodukten, etablierte Einzelhandels-Vertriebsnetze und das Vorhandensein führender Bio-Produkthersteller.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 6,7% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch steigende Einwegeinkommen, rasche Urbanisierung, zunehmendes Bewusstsein für Ernährung und Produktsicherheit, zunehmende Annahme gesunder Lebensstile und Ausweitung der staatlichen Unterstützung für den ökologischen Landbau und nachhaltige Landwirtschaft getrieben.

- Das Segment Food & Beverage hatte 2025 den größten Marktanteil von rund 58,6%, der von einer starken Nachfrage nach Bio-Milchprodukten, Obst und Gemüse, verpackten Lebensmitteln, Snacks und Getränken geprägt war. Das zunehmende Bewusstsein in Bezug auf Lebensmittelsicherheit, saubere Produkte und ernährungsphysiologische Vorteile unterstützt weiterhin die weit verbreitete Annahme von Bio-Lebensmittel- und Getränkeprodukten in den entwickelten und aufstrebenden Märkten.

- Das Segment Personal Care wird das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch eine zunehmende Verbraucherpräferenz für natürliche Hautpflege, Haarpflege und kosmetische Produkte frei von synthetischen Chemikalien und künstlichen Zusatzstoffen. Die steigende Nachfrage nach nachhaltigen Beauty-Produkten und die wachsende Verfügbarkeit durch Online-Handelskanäle beschleunigen die Segmenterweiterung.

- Das Segment Supermarkets & Hypermarkets entfiel auf den größten Marktanteil von rund 42,9% im Jahr 2025 aufgrund umfangreicher Produktverfügbarkeit, starker Markensicht und wachsender Verbraucherpräferenz für ein-stop Shopping-Erlebnisse. Die großen Einzelhandelsketten erweitern weiterhin dedizierte Bio-Produktbereiche, um die steigende Nachfrage nach zertifizierten Bio-Verbrauchsgütern zu decken.

- Das E-Commerce-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 durch die Erhöhung der digitalen Adoption, bequeme Home-Lieferservices, breitere Produktauswahl und verbesserten Zugang zu Nischen Bio-Marken. Die zunehmende Abhängigkeit der Verbraucher auf Online-Plattformen für Gesundheits- und Wellness-Käufe unterstützt weltweit ein schnelles Segmentwachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 116,70 Milliarden

- Voraussichtlicher Marktwert (2033): USD 177.07 Billion

- Prognose CAGR (2026–2033): 5,35%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undOrganische schnelle bewegliche Konsumgüter Marktsegmentierung

|

Attribute |

Bio Fast Moving Konsumgüter SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Typ:Lebensmittel & Getränke, Körperpflege, Gesundheitspflege und Heimpflege ·Durch den Verteilerkanal: Supermärkte und Hypermärkte, Lebensmittelgeschäfte, Spezialgeschäfte, E-Commerce und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Procter & Gamble Co.(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Bio Fast Moving Consumer Goods MarketEntwicklung

Trend: Steigende Konsumentenpräferenz für saubere und nachhaltige Bio-Produkte

Verbraucher suchen zunehmend Lebensmittel, Getränke, persönliche Betreuung und Haushaltsprodukte aus natürlichen Zutaten, transparente Beschaffungspraktiken und umweltverträgliche Produktionsmethoden. Wachsende Bedenken in Bezug auf synthetische Additive, Pestizidrückstände, künstliche Konservierungsstoffe und langfristige gesundheitliche Auswirkungen ermutigen die Verbraucher, sich auf zertifizierte Bio-FÜCG-Produkte zu verlagern, die sich mit Wellness- und Nachhaltigkeitszielen ausrichten. Händler und Hersteller reagieren darauf, organische Produktportfolios zu erweitern und umweltfreundliche Verpackungslösungen einzuführen, um die Markendifferenzierung zu stärken.

Wichtige FMCG-Unternehmen starten zunehmend Bio-Produktlinien, zum Beispiel Bio-Milchprodukte, pflanzenbasierte Getränke, Babynahrung und persönliche Pflegeartikel, um den wachsenden Verbraucherpräferenzen gerecht zu werden. Supermärkte und E-Commerce-Plattformen widmen auch größere Lagerflächen für Bio-Angebote und verbessern die Zugänglichkeit der Produkte in den städtischen und vorstädtischen Märkten. Das anhaltende Wachstum von Clean-Label-Zertifizierungen und nachhaltiges Kaufverhalten unterstützt die Markterweiterung. Im Laufe des Jahres 2025 durchgeführte Branchenumfragen zeigten, dass mehr als 60% der gesundheitsbewussten Verbraucher in Nordamerika und Europa vor dem Kauf von verpackten Konsumgütern aktiv Inhaltsetiketten überprüften, was den zunehmenden Einfluss von Transparenz und organischen Zertifizierungen auf Kaufentscheidungen hervorhebt.

Organic Fast Moving Consumer Goods Market Dynamics

Schlüsselmarkttreiber: Steigerung der Verbraucherfreundlichkeit in Bezug auf Gesundheit und Wellness

Die Sensibilisierung für Ernährung, präventive Gesundheitsversorgung und die potenziellen Risiken, die mit synthetischen Chemikalien verbunden sind, erhöhen weltweit die Nachfrage nach organischen FMCG-Produkten. Verbraucher suchen aktiv Produkte, die ohne synthetische Düngemittel, Pestizide, Hormone oder genetisch veränderte Inhaltsstoffe hergestellt werden, wodurch eine starke Nachfrage in den Kategorien Lebensmittel, Getränke, persönliche Versorgung und Haushaltsprodukte entsteht.

Die Hersteller investieren zunehmend in zertifizierte organische Beschaffungs- und Produktinnovationen, z.B. die Einführung von Bio-Snacks, Getränken, Hautpflegeprodukten und Nahrungsergänzungsmitteln, um die steigende Verbrauchernachfrage zu bewältigen. Gesundheitsbewusste Millennials und jüngere Verbraucher sind aufgrund ihrer Präferenz für natürliche und nachhaltige Konsummuster als wichtige Beitrag zum Marktwachstum. Nach Angaben des Industrieeinzelhandels im Jahr 2024 verzeichneten die Verkäufe von Bio-Lebensmittel und Getränken in mehreren entwickelten Märkten jährliche Wachstumsraten von mehr als 7–9%, was eine starke Verbraucherakzeptanz und ein stärkeres Eindringen von organischen FMCG-Produkten in den wichtigsten Einzelhandelskanälen widerspiegelt.

Key Restraint/Challenge: Höhere Produktpreise und begrenzte Lieferkette Verfügbarkeit

Organische FMCG-Produkte beinhalten typischerweise höhere Produktions-, Zertifizierungs- und Vertriebskosten im Vergleich zu herkömmlichen Alternativen, was zu Premium-Preisen führt, die die Annahme unter preisempfindlichen Verbrauchern begrenzen können. Bio-Landwirtschaftspraktiken erzeugen oft niedrigere Erträge und erfordern strengere Compliance-Standards, wodurch Versorgungsengpässe entstehen, die die Verfügbarkeit und die Wettbewerbsfähigkeit der Produkte beeinflussen.

Darüber hinaus fordern fragmentierte Lieferketten, Zertifizierungskomplexitäten und eine begrenzte ökologische Landwirtschaft in mehreren Regionen weiterhin eine große Markterweiterung. Kleine und mittelständische Hersteller stehen oft vor Schwierigkeiten, eine gleichbleibende Versorgung bei Einhaltung regulatorischer Anforderungen und Qualitätsstandards zu gewährleisten. Marktbeurteilungen deuten darauf hin, dass zertifizierte organische FMCG-Produkte in der Regel 20–50% höher als herkömmliche Alternativen in mehreren Produktkategorien sind, wodurch sich die Erschwinglichkeitsbedenken in Schwellenländern ergeben, in denen Kaufentscheidungen weiterhin sehr preisabhängig bleiben.

Key Market Opportunity: Erweiterung von E-Commerce und Private Label Organic Products

Das rasante Wachstum von digitalen Retail-Kanälen, Direct-to-Consumer-Plattformen und privaten Label-Bio-Marken schafft erhebliche Wachstumschancen auf dem gesamten organischen FMCG-Markt. Verbraucher bevorzugen zunehmend Online-Kaufkanäle, die breitere Produktauswahl, Abonnement-Services, transparente Inhaltsinformationen und bequeme Home-Lieferoptionen bieten.

Retailer und FMCG-Unternehmen erweitern private Label Bio-Angebote, z.B. organische verpackte Lebensmittel, Getränke, Haushaltsreiniger und persönliche Pflegeprodukte, um die Erschwinglichkeit zu verbessern und wertbewusste Verbraucher zu gewinnen. Das zunehmende Eindringen von Smartphones und digitalen Handelsplattformen ermöglicht es organischen Marken, unterhaltsberechtigte Märkte und neue Verbrauchersegmente zu erreichen. Darüber hinaus stärken Investitionen in nachhaltige Verpackungen, regenerative Landwirtschaft und Rückverfolgbarkeitstechnologien das Verbrauchervertrauen und die Markentreue. Die im Jahr 2025 gemeldeten E-Commerce-Verkaufsdaten zeigten, dass der Erwerb von organischen Konsumgütern um mehr als 15 % im Vergleich zum Vorjahr auf großen Online-Einzelhandelsplattformen in Nordamerika und Europa gewachsen ist, was die zunehmende Bedeutung von digitalen Kanälen beim Fahren des zukünftigen Marktwachstums beweist.

Organic Fast Moving Consumer Goods Market Scope

Der Markt wird auf Basis von Art und Verteilungskanal segmentiert.

- Typ

Auf Basis des Typs wird der Bio-schnell bewegende Konsumgütermarkt in Food & Beverage, Personal Care, Health Care und Home Care segmentiert. Das Segment Food & Beverage hatte 2025 den größten Marktanteil von rund 58,6%, der von einer starken Nachfrage nach Bio-Milchprodukten, Obst und Gemüse, verpackten Lebensmitteln, Snacks und Getränken geprägt war. Das zunehmende Bewusstsein in Bezug auf Lebensmittelsicherheit, saubere Produkte und ernährungsphysiologische Vorteile unterstützt weiterhin die weit verbreitete Annahme von Bio-Lebensmittel- und Getränkeprodukten in den entwickelten und aufstrebenden Märkten.

Das Segment Personal Care wird das schnellste Wachstum bei einem CAGR von 6,4% von 2026 bis 2033, angetrieben durch eine zunehmende Verbraucherpräferenz für natürliche Hautpflege, Haarpflege und kosmetische Produkte frei von synthetischen Chemikalien und künstlichen Zusatzstoffen. Die steigende Nachfrage nach nachhaltigen Beauty-Produkten und die wachsende Verfügbarkeit durch Online-Handelskanäle beschleunigen die Segmenterweiterung.

- Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der Bio-schnell bewegende Konsumgütermarkt in Supermärkte & Hypermärkte, Lebensmittelgeschäfte, Specialty Stores, E-Commerce und andere segmentiert. Das Segment Supermarkets & Hypermarkets entfiel auf den größten Marktanteil von rund 42,9% im Jahr 2025 aufgrund umfangreicher Produktverfügbarkeit, starker Markensicht und wachsender Verbraucherpräferenz für ein-stop Shopping-Erlebnisse. Die großen Einzelhandelsketten erweitern weiterhin dedizierte Bio-Produktbereiche, um die steigende Nachfrage nach zertifizierten Bio-Verbrauchsgütern zu decken.

Das E-Commerce-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033 durch die Erhöhung der digitalen Adoption, bequeme Home-Lieferservices, breitere Produktauswahl und verbesserten Zugang zu Nischen Bio-Marken. Die zunehmende Abhängigkeit der Verbraucher auf Online-Plattformen für Gesundheits- und Wellness-Käufe unterstützt weltweit ein schnelles Segmentwachstum.

Bio Fast Moving Consumer Goods MarketRegionale Analyse

Nordamerika Organic Fast Moving Consumer Goods Market Insight

Nordamerika dominierte den Bio-schnell bewegenden Konsumgütermarkt mit dem größten Umsatzanteil von 37,8% im Jahr 2025, unterstützt durch starke Verbraucherbewusstsein in Bezug auf Gesundheit, Wellness und nachhaltigen Konsum. Verbraucher in der ganzen Region bevorzugen zunehmend Bio-Lebensmittel, Getränke, persönliche Pflege und Haushaltsprodukte aufgrund von Bedenken in Bezug auf synthetische Inhaltsstoffe und Umweltauswirkungen. Die Präsenz etablierter Bio-Marken, gut ausgebaute Einzelhandelsnetze und hohe Kaufkraft stärken weiterhin das Marktwachstum in den Bereichen Wohn- und Gewerbekunden.

US Organic Fast Moving Consumer Goods Market Insight

Der US-amerikanische Markt für schnell bewegte Konsumgüter eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch steigende Nachfrage nach sauberen Etikettenprodukten und wachsender Übernahme von Bio-Lifestyles gefördert wurde. Verbraucher suchen zunehmend organische verpackte Lebensmittel, Getränke, Ernährungsprodukte und persönliche Pflegeartikel, die sich mit gesundheitsbewussten Kaufgewohnheiten ausrichten. Die rasante Expansion von E-Commerce-Plattformen, privat-markierten Bio-Produkten und Nachhaltigkeitsorientierte Produktinnovation unterstützt weiterhin die Markterweiterung im ganzen Land.

Europa Organic Fast Moving Consumer Goods Market Insight

Der europäische Markt für umweltfreundliche schnell bewegte Konsumgüter wird voraussichtlich von 2026 bis 2033 deutlich wachsen, vor allem durch starke Umweltbewusstsein, strenge organische Zertifizierungsstandards und zunehmende Verbraucherpräferenz für natürliche Produkte. Die wachsende Nachfrage nach nachhaltiger Lebensmittelproduktion, umweltfreundlicher Verpackung und ethisch genutzten Konsumgütern beschleunigt die Markteinführung. Die Region erlebt weiterhin steigenden Verbrauch von Bio-Produkten in den Kategorien Lebensmittel, persönliche Versorgung, Gesundheitsversorgung und Heimpflege.

U.K. Organic Fast Moving Consumer Goods Market Insight

Der US-amerikanische Markt für schnell bewegte Konsumgüter wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch zunehmende Verbraucherorientierung auf Ernährung, Nachhaltigkeit und Produkttransparenz getrieben wird. Die zunehmende Sensibilisierung für die Zutatsermittlung und die Umweltverantwortung ist es, die Verbraucher zu ermutigen, zertifizierte organische Produkte zu erwerben. Der Ausbau des Online-Fachhandels und die breitere Verfügbarkeit organischer Produktpaletten sollen das Marktwachstum im ganzen Land weiter stimulieren.

Deutschland Organic Fast Moving Consumer Goods Market Insight

Der deutsche Bio-schnell bewegte Konsumgütermarkt wird von 2026 bis 2033 stark wachsen, was durch steigende Nachfrage nach nachhaltigem Verbrauch und hochwertigen Bio-Produkten getrieben wird. Die etablierte Bio-Lebensmittelindustrie Deutschlands, kombiniert mit einer starken staatlichen Unterstützung für nachhaltige Landwirtschaft und Umweltinitiativen, fördert weiterhin die Markterweiterung. Verbraucher bevorzugen zunehmend Bio-Lebensmittel und persönliche Pflegeprodukte, die sich mit den Erwartungen an Gesundheit, Qualität und Nachhaltigkeit ausrichten.

Asia-Pacific Organic Fast Moving Consumer Goods Market Insight

Der asiatisch-pazifische, schnell bewegende Konsumgütermarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch steigende Einwegeinkommen, schnelle Urbanisierung und wachsendes Bewusstsein für gesunde Lebensstile. Verbraucher in der ganzen Region nehmen zunehmend Bio-Lebensmittel, Getränke und persönliche Pflegeprodukte an, da das Bewusstsein für Ernährung und Produktsicherheit weiter verbessert. Regierungsinitiativen zur Unterstützung der ökologischen Landwirtschaft und der nachhaltigen Landwirtschaft tragen weiterhin zum regionalen Marktwachstum bei.

Japan Organic Fast Moving Consumer Goods Market Insight

Der japanische Markt für schnell bewegte Konsumgüter wird erwartet, dass ein signifikantes Wachstum von 2026 bis 2033 aufgrund der zunehmenden Verbraucherpräferenz für hochwertige, sichere und natürliche Produkte zu beobachten ist. Der starke Fokus des Landes auf Ernährungssicherheit, Wellness und gesundes Altern ist die Ermutigung der Annahme von Bio-Verbraucherwaren in verschiedenen Produktkategorien. Die wachsende Nachfrage nach Bioverpackungen, Getränken und persönlichen Pflegeprodukten unterstützt weiterhin die Markterweiterung in ganz Japan.

China Organic Fast Moving Consumer Goods Market Insight

Der China-Markt für schnell bewegte Konsumgüter entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der der wachsenden Bevölkerung der mittleren Klasse, der steigenden Gesundheitsbewusstsein und der steigenden Ausgaben für Premium-Verbraucherprodukte zuzuschreiben war. China ist einer der größten Märkte für Bio-Lebensmittel und persönliche Pflegeprodukte, unterstützt durch schnelle Urbanisierung und wachsende Nachfrage nach sicheren, hochwertigen Konsumgütern. Die Erweiterung der digitalen Einzelhandelsplattformen und der inländischen Bio-Produktherstellung treibt das Marktwachstum im ganzen Land weiter voran.

Organic Fast Moving Consumer Goods Marktanteil

Die Bio Fast Moving Consumer Goods Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Procter & Gamble Co. (US)

• Unilever PLC (US)

• Die Coca-Cola Company (USA)

• PepsiCo, Inc. (USA)

• Baxter International Inc. (USA)

• Drive Medical GmbH & Co. KG (Deutschland)

• Medline Industries, LP (USA)

• Abbott Laboratories (USA)

Henkel AG & Co. KGaA (Deutschland)

• Hard Manufacturing Co., Inc. (USA)

• Kao Corporation (Japan)

• Hollister Incorporated (USA)

• Invacare Corporation (USA)

• Procter & Gamble Co. (US)

• Graham-Field Health Products, Inc. (USA)

Henkel AG & Co. KGaA (Deutschland)

• Church & Dwight Co., Inc. (USA)

• Die Clorox Company (USA)

• DeVilbiss Healthcare LLC (USA)

• Unilever PLC (US)

• Patanjali Ayurved Limited (Indien)

• Keurig Dr. Pepper Inc. (USA)

• Revlon, Inc. (USA)

• Johnson & Johnson (US)

• Nestlé S.A. (Schweiz)

Neueste Entwicklungen im Organic Fast Moving Consumer Goods Market

- Im Juli 2023 erweiterte PepsiCo sein Bio-Snack-Portfolio durch die Einführung von minimal verarbeiteten und konservierungsfreien Snack-Produkten, die darauf abzielen, die Nachfrage der Verbraucher nach gesünderen Nahrungsalternativen zu erhöhen. Die Entwicklung verstärkte die Präsenz des Unternehmens im Premium-Bio-Snack-Segment, verbesserten Zugang zu sauberen Etikettenprodukten und unterstützte ein breiteres Marktwachstum durch die Förderung von Innovation in nachhaltigen und nährstoffreichen Snacklösungen.

- Im Februar 2021 erweiterte die Coca-Cola Company ihren Fokus auf Bio-funktionelle Getränke, einschließlich kombucha und kaltgepressten Saft-Angeboten, um das Interesse der Verbraucher an Wellness-orientierten Lebensstilen zu steigern. Die Initiative hat die Produktdiversifizierung innerhalb der Kategorie Bio-Getränke verbessert, die Verfügbarkeit von natürlichen und sauberen Getränkeoptionen erhöht und dazu beigetragen, dass die Produkte von gesundheitsorientierten Bio-FÜCG auf den globalen Märkten eingeführt werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR BIO-SCHNELLMODELLE KONSUMGÜTER

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 GLOBALER VERBRAUCH, EXPORT, IMPORT VON VORRATSSTOFFEN

8 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, NACH PRODUKTTYP, 2020–2029, (MILLIONEN USD), (KILO-TONNEN)

9 (ASP, WERT UND VOLUMEN WERDEN FÜR ALLE SEGMENTE ANGEGEBEN)

9.1 ÜBERSICHT

9.2 LEBENSMITTEL

9.2.1 ASP

9.2.2 WERT

9.2.3 LAUTSTÄRKE

9.2.4 LEBENSMITTEL NACH ART

9.2.4.1. SNACKS

9.2.4.1.1. SNACKS, NACH ART

9.2.4.1.1.1 Kartoffelchips

9.2.4.1.1.2 Tortilla-Chips

9.2.4.1.1.3 MAISCHIPS

9.2.4.1.1.4 ESSFERTIGES POPCORN

9.2.4.1.1.5 EXTRUDIERTE SNACKS

9.2.4.1.1.6 Brezeln

9.2.4.1.1.7 SNACK-NÜSSE

9.2.4.1.1.8 Fleischsnacks

9.2.4.1.1.9 SCHWARTEN

9.2.4.1.1.10 MEHRKORN-CHIPS

9.2.4.1.1.11 GRANOLAPRODUKTE

9.2.4.2. SCHOKOLADE

9.2.4.2.1. SCHOKOLADE, NACH ART

9.2.4.2.1.1 Milchschokolade

9.2.4.2.1.2 Weiße Schokolade

9.2.4.2.1.3 Dunkle Schokolade

9.2.4.2.1.4 HALBSÜSSE SCHOKOLADE

9.2.4.2.1.5 Bittersüße Schokolade

9.2.4.2.1.6 Ungesüßte Schokolade/Backschokolade

9.2.4.2.1.7 KAKAOPULVER-SCHOKOLADE

9.2.4.3. FRÜCHTE

9.2.4.3.1. FRÜCHTE NACH ART

9.2.4.3.1.1 BEEREN

9.2.4.3.1.1.1. Beeren nach Art

A. ERDBEERE

B. HIMBEERE

C. BLAUBEERE

D. BROMBEERE

9.2.4.3.1.2 APPLE

9.2.4.3.1.3 BIRNE

9.2.4.3.1.4 Quitte

9.2.4.3.1.5 ORANGE

9.2.4.3.1.6 Ananas

9.2.4.3.1.7 BANANE

9.2.4.3.1.8 MANGO

9.2.4.3.1.9 Guave

9.2.4.3.1.10 KIWI

9.2.4.3.1.11 SONSTIGES

9.2.4.4. GEMÜSE

9.2.4.4.1. GEMÜSE NACH ART

9.2.4.4.1.1 BLATTGRÜN

9.2.4.4.1.1.1. Salat

9.2.4.4.1.1.2. SPINAT

9.2.4.4.1.1.3. Silberrübe

9.2.4.4.1.2 Kreuzblütler

9.2.4.4.1.2.1. KOHL

9.2.4.4.1.2.2. Blumenkohl

9.2.4.4.1.2.3. ROSENKOHL

9.2.4.4.1.2.4. BROCCOLI

9.2.4.4.1.3 MARROW

9.2.4.4.1.3.1. PUMPKIN

9.2.4.4.1.3.2. CUCUMBER

9.2.4.4.1.3.3. ZUCCHINI

9.2.4.4.1.4 ROOT

9.2.4.4.1.4.1. POTATO

9.2.4.4.1.4.2. SWEET POTATO

9.2.4.4.1.4.3. YAM

9.2.4.4.1.5 EDIBLE PLANT STEM

9.2.4.4.1.5.1. CELERY

9.2.4.4.1.5.2. ASPARAGUS

9.2.4.4.1.6 ALLIUM

9.2.4.4.1.6.1. ONION

9.2.4.4.1.6.2. GARLIC

9.2.4.4.1.6.3. SHALLOT

9.2.4.5. DAIRY PRODUCTS

9.2.4.5.1. DAIRY PRODUCTS, BY TYPE

9.2.4.5.1.1 MILK

9.2.4.5.1.2 CREAM

9.2.4.5.1.3 BUTTER

9.2.4.5.1.4 FERMENTED

9.2.4.5.1.5 YOGURT

9.2.4.5.1.6 CHEESE

9.2.4.5.1.7 CUSTARD

9.2.4.5.1.8 FROZEN

9.2.4.6. STAPLES & CEREALS

9.2.4.6.1. STAPLES, BY TYPE

9.2.4.6.1.1 RICE

9.2.4.6.1.2 CORN (MAIZE)

9.2.4.6.1.3 WHEAT

9.2.4.6.1.4 BARLEY

9.2.4.6.1.5 SORGHUM

9.2.4.6.1.6 MILLET

9.2.4.6.1.7 OAT

9.2.4.6.1.8 RYE

9.2.4.6.1.9 TRITICALE

9.2.4.7. BAKERY PRODUCTS

9.2.4.7.1. BAKERY PRODUCTS, BY TYPE

9.2.4.7.1.1 BREAD

9.2.4.7.1.2 ROLLS

9.2.4.7.1.3 COOKIES

9.2.4.7.1.4 PIES

9.2.4.7.1.5 PASTRIES

9.2.4.7.1.6 MUFFINS

9.2.4.8. FLOUR

9.2.4.8.1. FLOUR, BY TYPE

9.2.4.8.1.1 WHOLE WHEATR FLOUR

9.2.4.8.1.2 BREAD FLOUR

9.2.4.8.1.3 ALMOND FLOUR

9.2.4.8.1.4 OAT FLOUR

9.2.4.8.1.5 TAPIOCA FLOUR

9.2.4.9. SUGAR

9.2.4.9.1. SUGAR, BY TYPE

9.2.4.9.1.1 ARTIFICIAL

9.2.4.9.1.2 NATURAL

9.2.4.9.2. SUGAR, BY CATEGORY

9.2.4.9.2.1 LOW SUGAR

9.2.4.9.2.2 HIGH SUGAR

9.2.4.9.2.3 SUGAR FREE

9.2.4.10. OTHERS

9.3 BEVERAGES

9.3.1 ASP

9.3.2 VALUE

9.3.3 VOLUME

9.3.4 BEVERAGES, BY TYPE

9.3.4.1. CARBONATED DRINKS

9.3.4.1.1. BY PRODUCT CATEGORY

9.3.4.1.1.1 SODA

9.3.4.1.1.2 COCA COLA

9.3.4.1.1.3 TONIC WATER

9.3.4.1.1.4 OTHERS

9.3.4.2. NON-CARBONATED DRINKS

9.3.4.2.1. BY PRODUCT CATEGORY

9.3.4.2.1.1 VEGETABLE JUICES

9.3.4.2.1.1.1. BY TYPE

A. CARROT JUICE

B. BEET JUICE

C. CABBAGE JUICE

D. SPINACH JUICE

E. CUCUMBERS

F. OTHERS

9.3.4.2.1.2 FRUIT JUICES

9.3.4.2.1.2.1. BY FLAVOUR

A. PEACH JUICE

B. GRAPES JUICE

C. CANBERRY JUICE

D. APPLE JUICE

E. GUVAVA JUICE

F. MOSAMBI JUICE

G. ORANGE JUICE

H. LITCHI JUICE

I. MANGO JUICE

J. POMEGRANATE JUICE

K. PINEAPPLE JUICE

L. JAMUN JUICE

M. TOMATO JUICE

N. OTHERS

9.3.4.2.1.3 FRUIT NECTAR’S

9.3.4.2.1.3.1. BY FLAVOUR

A. MANGO

B. LITCHI

C. APPLE

D. GUVAVA

E. MIX FRUIT

F. OTHERS

9.3.4.2.1.4 COFFEE

9.3.4.2.1.4.1. BY TYPE

A. BANANA MILK COFFEE

B. CAPPUCCINO COLD COFFEE

C. COLD BREWED COFFEE

D. ESPRESSO COLD COFFEE

E. OTHERS

9.3.4.2.1.5 ICE TEA

9.3.4.2.1.5.1. BY TYPE

A. ORIGINAL LEMON

B. DIET LEMON

C. DECAF LEMON

D. DIET LEMON DECAF

E. PEACH FLAVOR

F. RASPBERRY FLAVOR

G. LEMONADE FLAVOR

H. GREEN TEA

I. DIET GREEN TEA

J. OTHERS

9.3.4.2.1.6 SPARKLING WATER

9.3.4.2.1.6.1. BY NATURAL MINERAL COMPOSITION

A. CALCIUM

B. POTASSIUM

C. MAGNESIUM

D. SILICA

E. BICARBONATES

F. OTHERS

9.3.4.2.1.7 FLAVOURED WATER

9.3.4.2.1.7.1. B7Y CATEGORY

A. FROZEN GARDEN FUSIONS

B. SPINDRIFT

C. SOUND SPARKLING WATER

D. OTHERS

9.3.4.2.1.8 LEMONADE

9.3.4.2.1.8.1. BY FLAVOUR

A. REGULAR

B. STRAWBERRY LEMONADE

C. BLUEBERRY LEMONADE

D. RASPBERRY LEMONADE

9.3.4.2.1.9 OTHERS

9.4 HOUSEHOLD CARE

9.4.1 ASP

9.4.2 VALUE

9.4.3 VOLUME

9.4.4 HOUSEHOLD CARE, BY TYPE

9.4.4.1. LAUNDRY DETERGENTS

9.4.4.2. LAUNDRY ADDITIVES

9.4.4.3. DISHWASHING

9.4.4.4. HARD SURFACE CLEANERS

9.4.4.5. OTHERS

9.5 PERSONAL CARE

9.5.1 ASP

9.5.2 VALUE

9.5.3 LAUTSTÄRKE

9.5.4 KÖRPERPFLEGE, NACH ART

9.5.4.1. KÖRPERHYGIENE

9.5.4.1.1. KÖRPERHYGIENE, NACH ART

9.5.4.1.1.1 Haarpflege

9.5.4.1.1.2 HAUTPFLEGE

9.5.4.2. KOSMETIK

9.5.4.2.1. KOSMETIK, NACH ART

9.5.4.2.1.1 Gesichtscreme

9.5.4.2.1.2 Gesichtsseren

9.5.4.2.1.3 Lippenpflege- und Lippenstiftprodukte

9.5.4.2.1.4 SONSTIGES

9.6 GESUNDHEITSVERSORGUNG

9.6.1 ASP

9.6.2 WERT

9.6.3 LAUTSTÄRKE

9.7 SONSTIGES

10 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, NACH VERPACKUNGSMATERIAL, 2020–2029, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 KUNSTSTOFF

10.2.1 KUNSTSTOFF, NACH ART

10.2.1.1. POLYCARBONAT (PC)

10.2.1.2. POLYETHYLEN (PE)

10.2.1.3. POLYVINYLCHLORID (PVC)

10.2.1.4. SONSTIGES

10.3 METALL

10.3.1 METALL, NACH ART

10.3.1.1. ALUMINIUM

10.3.1.2. EDELSTAHL

10.3.1.3. PLATIN

10.3.1.4. SONSTIGES

10.4 GLAS

10.5 GUMMI

10.6 PAPIER

10.7 SONSTIGES

11 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, NACH PREISKLASSE, 2020–2029, (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 STANDARD

11.3 MITTEL

11.4 PREMIUM

12 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, NACH VERPACKUNGSART, 2020–2029, (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 BEUTEL

12.3 TASCHEN

12.4 Flaschen

12.5 FILME

12.6 KARTONS

12.7 KÄSTEN

12.8 SONSTIGES

13 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, NACH ANWENDUNG, 2020–2029, (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 HAUSHALTSGEBRAUCH

13.3 GEWERBLICHE BÜRONUTZUNG

13.4 CAFÉS, RESTAURANTS UND LOUNGES

13.5 HOTELS

13.6 FLUGHAFEN UND BAHNHÖFE

13.7 SONSTIGES

14 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, NACH VERTRIEBSKANAL, 2020–2029, (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 SUPERMÄRKTE UND HYPERMÄRKTE

14.3 LEBENSMITTELGESCHÄFTE

14.4 Tankstellen

14.5 FACHGESCHÄFTE

14.6 E-COMMERCE

14.7 Convenience Stores

14.8 APOTHEKEN

14.9 SONSTIGES

15 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN & PARTNERSCHAFTEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

16 GLOBALER MARKT FÜR BIO-SCHNELLLAUFENDE KONSUMGÜTER, NACH GEOGRAFIE

16.1 ÜBERBLICK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.2 NORDAMERIKA

16.2.1 USA

16.2.2 KANADA

16.2.3 MEXIKO

16.3 EUROPA

16.3.1 DEUTSCHLAND

16.3.2 Vereinigtes Königreich

16.3.3 ITALIEN

16.3.4 FRANKREICH

16.3.5 SPANIEN

16.3.6 SCHWEIZ

16.3.7 NIEDERLANDE

16.3.8 BELGIEN

16.3.9 RUSSLAND

16.3.10 DÄNEMARK

16.3.11 SCHWEDEN

16.3.12 POLEN

16.3.13 TÜRKEI

16.3.14 RESTLICHES EUROPA

16.4 ASIEN-PAZIFIK

16.4.1 JAPAN

16.4.2 CHINA

16.4.3 SÜDKOREA

16.4.4 INDIEN

16.4.5 AUSTRALIEN

16.4.6 SINGAPUR

16.4.7 THAILAND

16.4.8 INDONESIEN

16.4.9 MALAYSIA

16.4.10 PHILIPPINEN

16.4.11 NEUSEELAND

16.4.12 VIETNAM

16.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

16.5 SÜDAMERIKA

16.5.1 BRASILIEN

16.5.2 ARGENTINIEN

16.5.3 RESTLICHES SÜDAMERIKA

16.6 NAHER OSTEN UND AFRIKA

16.6.1 SÜDAFRIKA

16.6.2 VAE

16.6.3 SAUDI-ARABIEN

16.6.4 OMAN

16.6.5 KATAR

16.6.6 KUWAIT

16.6.7 RESTLICHER NAHER OSTEN UND AFRIKA

17 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, SWOT- UND DBMR-ANALYSE

18 GLOBALER MARKT FÜR BIO-SCHNELLMODELLE KONSUMGÜTER, FIRMENPROFIL

18.1 PROCTER AND GAMBLE

18.1.1 COMPANY OVERVIEW

18.1.2 REVENUE ANALYSIS

18.1.3 GEOGRAPHICAL PRESENCE

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT DEVELOPMENTS

18.2 UNILEVER

18.2.1 COMPANY OVERVIEW

18.2.2 REVENUE ANALYSIS

18.2.3 GEOGRAPHICAL PRESENCE

18.2.4 PRODUCT PORTFOLIO

18.2.5 RECENT DEVELOPMENTS

18.3 THE COCA COLA COMAPNY

18.3.1 COMPANY OVERVIEW

18.3.2 REVENUE ANALYSIS

18.3.3 GEOGRAPHICAL PRESENCE

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT DEVELOPMENTS

18.4 PEPSICO

18.4.1 COMPANY OVERVIEW

18.4.2 REVENUE ANALYSIS

18.4.3 GEOGRAPHICAL PRESENCE

18.4.4 PRODUCT PORTFOLIO

18.4.5 RECENT DEVELOPMENTS

18.5 KCWW

18.5.1 COMPANY OVERVIEW

18.5.2 REVENUE ANALYSIS

18.5.3 GEOGRAPHICAL PRESENCE

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT DEVELOPMENTS

18.6 KEURIG DR PEPPER INC.

18.6.1 COMPANY OVERVIEW

18.6.2 REVENUE ANALYSIS

18.6.3 GEOGRAPHICAL PRESENCE

18.6.4 PRODUCT PORTFOLIO

18.6.5 RECENT DEVELOPMENTS

18.7 REVLON

18.7.1 COMPANY OVERVIEW

18.7.2 REVENUE ANALYSIS

18.7.3 GEOGRAPHICAL PRESENCE

18.7.4 PRODUCT PORTFOLIO

18.7.5 RECENT DEVELOPMENTS

18.8 ADM

18.8.1 COMPANY OVERVIEW

18.8.2 REVENUE ANALYSIS

18.8.3 GEOGRAPHICAL PRESENCE

18.8.4 PRODUCT PORTFOLIO

18.8.5 RECENT DEVELOPMENTS

18.9 NESTLE

18.9.1 COMPANY OVERVIEW

18.9.2 REVENUE ANALYSIS

18.9.3 GEOGRAPHICAL PRESENCE

18.9.4 PRODUCT PORTFOLIO

18.9.5 RECENT DEVELOPMENTS

18.1 TYSON FOODS

18.10.1 COMPANY OVERVIEW

18.10.2 REVENUE ANALYSIS

18.10.3 GEOGRAPHICAL PRESENCE

18.10.4 PRODUCT PORTFOLIO

18.10.5 RECENT DEVELOPMENTS

18.11 BAXTER INTERNATIONAL

18.11.1 COMPANY OVERVIEW

18.11.2 REVENUE ANALYSIS

18.11.3 GEOGRAPHICAL PRESENCE

18.11.4 PRODUCT PORTFOLIO

18.11.5 RECENT DEVELOPMENTS

18.12 MEDLINE INDUSTRIES INC.

18.12.1 COMPANY OVERVIEW

18.12.2 REVENUE ANALYSIS

18.12.3 GEOGRAPHICAL PRESENCE

18.12.4 PRODUCT PORTFOLIO

18.12.5 RECENT DEVELOPMENTS

18.13 ABBOTT

18.13.1 COMPANY OVERVIEW

18.13.2 REVENUE ANALYSIS

18.13.3 GEOGRAPHICAL PRESENCE

18.13.4 PRODUCT PORTFOLIO

18.13.5 RECENT DEVELOPMENTS

18.14 KAO CORPORATION

18.14.1 COMPANY OVERVIEW

18.14.2 REVENUE ANALYSIS

18.14.3 GEOGRAPHICAL PRESENCE

18.14.4 PRODUCT PORTFOLIO

18.14.5 RECENT DEVELOPMENTS

18.15 HOLLISTER

18.15.1 COMPANY OVERVIEW

18.15.2 REVENUE ANALYSIS

18.15.3 GEOGRAPHICAL PRESENCE

18.15.4 PRODUCT PORTFOLIO

18.15.5 RECENT DEVELOPMENTS

18.16 INVACARE CORPORATION

18.16.1 COMPANY OVERVIEW

18.16.2 REVENUE ANALYSIS

18.16.3 GEOGRAPHICAL PRESENCE

18.16.4 PRODUCT PORTFOLIO

18.16.5 RECENT DEVELOPMENTS

18.17 GRAHAM-FIELD HEALTH PRODUCTS INC.

18.17.1 COMPANY OVERVIEW

18.17.2 REVENUE ANALYSIS

18.17.3 GEOGRAPHICAL PRESENCE

18.17.4 PRODUCT PORTFOLIO

18.17.5 RECENT DEVELOPMENTS

18.18 LION

18.18.1 COMPANY OVERVIEW

18.18.2 REVENUE ANALYSIS

18.18.3 GEOGRAPHICAL PRESENCE

18.18.4 PRODUCT PORTFOLIO

18.18.5 RECENT DEVELOPMENTS

18.19 JAPAN TOBACCO INC.

18.19.1 COMPANY OVERVIEW

18.19.2 REVENUE ANALYSIS

18.19.3 GEOGRAPHICAL PRESENCE

18.19.4 PRODUCT PORTFOLIO

18.19.5 RECENT DEVELOPMENTS

18.2 BEIERSDORF

18.20.1 COMPANY OVERVIEW

18.20.2 REVENUE ANALYSIS

18.20.3 GEOGRAPHICAL PRESENCE

18.20.4 PRODUCT PORTFOLIO

18.20.5 RECENT DEVELOPMENTS

18.21 LVMH

18.21.1 COMPANY OVERVIEW

18.21.2 REVENUE ANALYSIS

18.21.3 GEOGRAPHICAL PRESENCE

18.21.4 PRODUCT PORTFOLIO

18.21.5 RECENT DEVELOPMENTS

18.22 ANHEUSER-BUSCH COMPANIES LLC

18.22.1 COMPANY OVERVIEW

18.22.2 REVENUE ANALYSIS

18.22.3 GEOGRAPHICAL PRESENCE

18.22.4 PRODUCT PORTFOLIO

18.22.5 RECENT DEVELOPMENTS

18.23 L’ORÉAL

18.23.1 COMPANY OVERVIEW

18.23.2 REVENUE ANALYSIS

18.23.3 GEOGRAPHICAL PRESENCE

18.23.4 PRODUCT PORTFOLIO

18.23.5 RECENT DEVELOPMENTS

18.24 JBS FOODS

18.24.1 COMPANY OVERVIEW

18.24.2 REVENUE ANALYSIS

18.24.3 GEOGRAPHICAL PRESENCE

18.24.4 PRODUCT PORTFOLIO

18.24.5 RECENT DEVELOPMENTS

18.25 DANONE

18.25.1 COMPANY OVERVIEW

18.25.2 REVENUE ANALYSIS

18.25.3 GEOGRAPHICAL PRESENCE

18.25.4 PRODUCT PORTFOLIO

18.25.5 RECENT DEVELOPMENTS

18.26 HEINEKEN

18.26.1 COMPANY OVERVIEW

18.26.2 REVENUE ANALYSIS

18.26.3 GEOGRAPHICAL PRESENCE

18.26.4 PRODUCT PORTFOLIO

18.26.5 RECENT DEVELOPMENTS

18.27 MONDELĒZ INTERNATIONAL.

18.27.1 COMPANY OVERVIEW

18.27.2 REVENUE ANALYSIS

18.27.3 GEOGRAPHICAL PRESENCE

18.27.4 PRODUCT PORTFOLIO

18.27.5 RECENT DEVELOPMENTS

18.28 THE KRAFT HEINZ COMPANY

18.28.1 COMPANY OVERVIEW

18.28.2 REVENUE ANALYSIS

18.28.3 GEOGRAPHICAL PRESENCE

18.28.4 PRODUCT PORTFOLIO

18.28.5 RECENT DEVELOPMENTS

18.29 SUNTORY HOLDINGS LIMITED

18.29.1 COMPANY OVERVIEW

18.29.2 REVENUE ANALYSIS

18.29.3 GEOGRAPHICAL PRESENCE

18.29.4 PRODUCT PORTFOLIO

18.29.5 RECENT DEVELOPMENTS

18.3 ASAHI BEVERAGES

18.30.1 COMPANY OVERVIEW

18.30.2 REVENUE ANALYSIS

18.30.3 GEOGRAPHICAL PRESENCE

18.30.4 PRODUCT PORTFOLIO

18.30.5 RECENT DEVELOPMENTS

18.31 GENERAL MILLS INC.

18.31.1 COMPANY OVERVIEW

18.31.2 REVENUE ANALYSIS

18.31.3 GEOGRAPHICAL PRESENCE

18.31.4 PRODUCT PORTFOLIO

18.31.5 RECENT DEVELOPMENTS

18.32 RECKITT BENCKISER GROUP PLC

18.32.1 COMPANY OVERVIEW

18.32.2 REVENUE ANALYSIS

18.32.3 GEOGRAPHICAL PRESENCE

18.32.4 PRODUCT PORTFOLIO

18.32.5 RECENT DEVELOPMENTS

18.33 DIAGEO

18.33.1 COMPANY OVERVIEW

18.33.2 REVENUE ANALYSIS

18.33.3 GEOGRAPHICAL PRESENCE

18.33.4 PRODUCT PORTFOLIO

18.33.5 RECENT DEVELOPMENTS

18.34 COLGATE-PALMOLIVE COMPANY

18.34.1 COMPANY OVERVIEW

18.34.2 REVENUE ANALYSIS

18.34.3 GEOGRAPHICAL PRESENCE

18.34.4 PRODUCT PORTFOLIO

18.34.5 RECENT DEVELOPMENTS

18.35 KIMBERLEY-CLARK

18.35.1 COMPANY OVERVIEW

18.35.2 REVENUE ANALYSIS

18.35.3 GEOGRAPHICAL PRESENCE

18.35.4 PRODUCT PORTFOLIO

18.35.5 RECENT DEVELOPMENTS

18.36 KELLOGG CO.

18.36.1 COMPANY OVERVIEW

18.36.2 REVENUE ANALYSIS

18.36.3 GEOGRAPHICAL PRESENCE

18.36.4 PRODUCT PORTFOLIO

18.36.5 RECENT DEVELOPMENTS

18.37 NH FOODS LTD.

18.37.1 COMPANY OVERVIEW

18.37.2 REVENUE ANALYSIS

18.37.3 GEOGRAPHICAL PRESENCE

18.37.4 PRODUCT PORTFOLIO

18.37.5 RECENT DEVELOPMENTS

*NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

19 RELATED REPORTS

20 CONCLUSION

21 QUESTIONNAIRE

22 ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.