Global Orthopedic Trauma Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.90 Billion

USD

18.71 Billion

2025

2033

USD

11.90 Billion

USD

18.71 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 18.71 Billion | |

| % | |

|

Marktsegmentierung für orthopädische Traumaimplantate weltweit nach Produkttyp (interne und externe Fixateure), Material (nicht resorbierbare, bioresorbierbare und metallische Fixateure), Endnutzer (Krankenhäuser, orthopädische und Traumazentren sowie ambulante Operationszentren), Anwendung (Hüftorthopädie, Gelenkrekonstruktion, Knieorthopädie, Wirbelsäulenorthopädie, Traumafixation, kraniomaxillofaziale Orthopädie, Zahnorthopädie und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für orthopädische Traumageräte

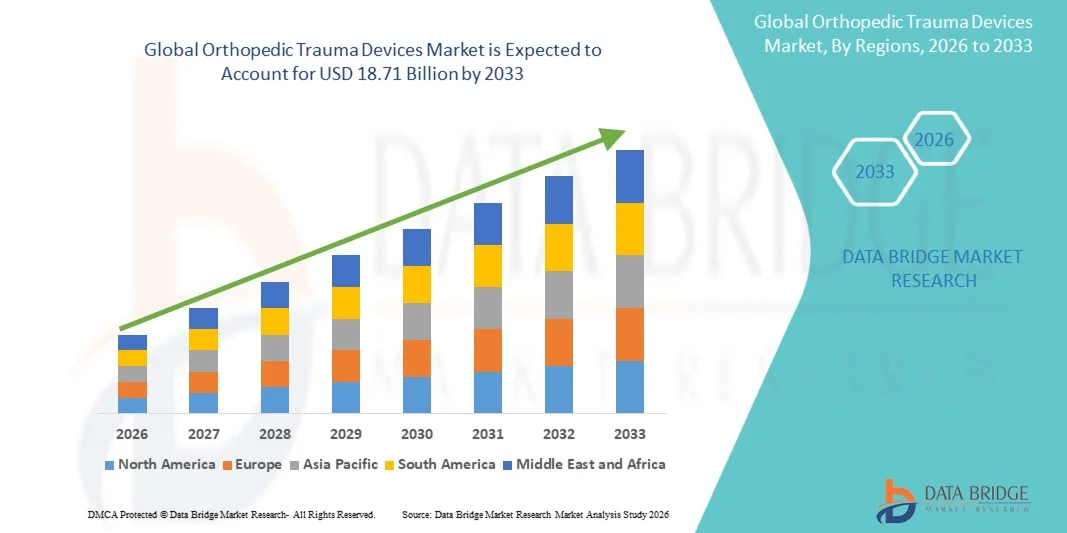

- Der globale Markt für orthopädische Traumageräte hatte im Jahr 2025 einen Wert von 11,90 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,82 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Knochenbrüchen infolge von Verkehrsunfällen, Sportverletzungen und der alternden Bevölkerung angetrieben, wodurch die Nachfrage nach fortschrittlichen Fixationssystemen und Lösungen für die Traumabehandlung zunimmt.

- Darüber hinaus treiben technologische Fortschritte bei Traumageräten, steigende Gesundheitsausgaben in Schwellenländern und kontinuierliche Forschungs- und Entwicklungsbemühungen zur Verbesserung der klinischen Ergebnisse die weltweite Einführung orthopädischer Traumalösungen voran.

Marktanalyse für orthopädische Traumageräte

- Orthopädische Traumaimplantate, einschließlich interner und externer Fixateure, sind für die operative Behandlung von Frakturen und Verletzungen des Bewegungsapparates unerlässlich und ermöglichen eine schnellere Genesung, bessere Mobilität und verbesserte klinische Ergebnisse im Krankenhaus und in spezialisierten Traumazentren.

- Die steigende Nachfrage nach orthopädischen Traumaimplantaten wird primär durch die zunehmende Häufigkeit von Frakturen infolge von Verkehrsunfällen, Sportverletzungen und der alternden Bevölkerung sowie durch Fortschritte bei Implantatmaterialien und Operationstechniken, die die Patientensicherheit und die Genesung verbessern, bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für orthopädische Traumaimplantate. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller zurückzuführen. In den USA ist ein deutlicher Anstieg der Verwendung sowohl interner als auch externer Fixateure in Krankenhäusern und orthopädischen Zentren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für orthopädische Traumageräte sein. Treiber dieser Entwicklung sind der zunehmende Zugang zur Gesundheitsversorgung, der steigende Medizintourismus, die Expansion von Krankenhausnetzwerken und das wachsende Bewusstsein für fortschrittliche orthopädische Traumabehandlungen in Ländern wie China und Indien.

- Interne Fixateure dominierten den Markt mit einem Marktanteil von 62,5 % im Jahr 2025 aufgrund ihrer Vielseitigkeit bei der Stabilisierung komplexer Frakturen, ihrer breiten klinischen Anwendung und ihrer nachgewiesenen Wirksamkeit bei Traumafixierungsverfahren.

Berichtsumfang und Marktsegmentierung für orthopädische Traumageräte

|

Attribute |

Wichtige Markteinblicke in orthopädische Traumageräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für orthopädische Traumageräte

„Fortschritte bei minimalinvasiven Operationstechniken“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische Traumageräte ist die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren, die die Genesungszeiten verkürzen, die Narbenbildung minimieren und die Gesamtergebnisse für die Patienten verbessern.

- Beispielsweise ermöglichen perkutane Frakturfixationssysteme Chirurgen die Stabilisierung komplexer Frakturen mit kleineren Einschnitten, was zu einer schnelleren Rehabilitation der Patienten und kürzeren Krankenhausaufenthalten führt.

- Die Integration fortschrittlicher Bildgebungs-, Navigationssysteme und robotergestützter Technologien erhöht die Präzision bei der Frakturfixierung, reduziert chirurgische Fehler und verbessert die Ausrichtung für eine optimale Heilung.

- Diese Fortschritte ermöglichen es Chirurgen auch, komplexe orthopädische Traumaeingriffe in ambulanten Operationszentren durchzuführen und so den Zugang zu hochwertiger Versorgung außerhalb traditioneller Krankenhäuser zu erweitern.

- Die zunehmende Entwicklung intelligenter Implantate und sensorgestützter Fixateure ermöglicht die Echtzeitüberwachung der Knochenheilung, verbessert die postoperative Versorgung und reduziert Komplikationen.

- Die Verwendung von 3D-gedruckten, patientenspezifischen Implantaten gewinnt zunehmend an Bedeutung und bietet maßgeschneiderte Lösungen für komplexe Frakturen sowie eine höhere chirurgische Präzision.

- Dieser Trend hin zu präziseren, weniger invasiven und technologiegestützten orthopädischen Traumaeingriffen verändert weltweit die chirurgischen Praktiken und die Erwartungen der Patienten.

- Die Nachfrage nach Geräten, die mit minimalinvasiven Techniken kompatibel sind, einschließlich spezialisierter interner und externer Fixateure, steigt in entwickelten und Schwellenländern rasant an, angetrieben durch klinische Vorteile und eine verbesserte Patientenzufriedenheit.

Marktdynamik für orthopädische Traumageräte

Treiber

„Zunehmende Häufigkeit von Knochenbrüchen und alternde Bevölkerung“

- Die zunehmende Häufigkeit von Knochenbrüchen aufgrund von Verkehrsunfällen, Sportverletzungen und Osteoporose in Verbindung mit der alternden Weltbevölkerung ist ein wichtiger Treiber für den Markt für orthopädische Traumageräte.

- Beispielsweise verzeichnen Krankenhäuser eine höhere Nachfrage nach Traumafixierungsverfahren, insbesondere bei geriatrischen Patienten, die anfällig für Hüft- und Wirbelsäulenfrakturen sind, was die Einführung fortschrittlicher Fixatoren und Implantate vorantreibt.

- Orthopädische Traumaimplantate bieten im Vergleich zu konservativen Behandlungsmethoden eine verbesserte Stabilisierung, eine schnellere Genesung und weniger Komplikationen und sind daher eine bevorzugte klinische Wahl.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern ermöglicht zudem den Zugang zu Lösungen für die Traumabehandlung und unterstützt die verstärkte Anwendung sowohl interner als auch externer Fixationssysteme.

- Das wachsende Bewusstsein von Patienten und Chirurgen für die Vorteile moderner Traumageräte sowie die steigende Anzahl elektiver orthopädischer Eingriffe stärken die globale Marktnachfrage.

- Die zunehmende Zusammenarbeit zwischen Herstellern und Krankenhäusern bei Schulungsprogrammen für Medizinprodukte verbessert die Expertise der Chirurgen und beschleunigt dadurch die Einführung fortschrittlicher orthopädischer Traumalösungen.

- Regierungsinitiativen zur Verbesserung der Traumabehandlung und der Notfallinfrastruktur führen zu einer verstärkten Nutzung orthopädischer Traumageräte in öffentlichen und privaten Krankenhäusern.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und regulatorische Hürden“

- Die vergleichsweise hohen Kosten moderner orthopädischer Traumaimplantate, einschließlich bioresorbierbarer und metallischer Fixateure, stellen eine Herausforderung für deren Akzeptanz dar, insbesondere in preissensiblen Märkten.

- Kleinere Krankenhäuser oder ambulante Operationszentren verzögern beispielsweise die Beschaffung fortschrittlicher interner Fixationssysteme aus Budgetgründen, was die Marktdurchdringung einschränkt.

- Regulatorische Auflagen und langwierige Zulassungsverfahren in verschiedenen Ländern können die Markteinführung neuer Trauma-Implantate verlangsamen und das Wachstum von Herstellern, die einen globalen Vertrieb anstreben, beeinträchtigen.

- Unterschiede bei den Erstattungsrichtlinien im Gesundheitswesen und der Kostendeckung von Eingriffen führen ebenfalls zu Unsicherheiten für Krankenhäuser und Traumazentren bei Investitionen in teure Traumaimplantate.

- Die begrenzte Verfügbarkeit von ausgebildeten Chirurgen und Spezialisten in bestimmten Regionen kann die Akzeptanz komplexer orthopädischer Trauma-Implantate verringern und somit die Marktexpansion einschränken.

- Der Wettbewerb durch kostengünstige, generische oder lokal hergestellte Traumageräte kann sich auf die Preisstrategien und Gewinnmargen führender globaler Hersteller auswirken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, die Vereinfachung behördlicher Zulassungsverfahren und die Ausweitung des Versicherungsschutzes wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktübersicht für orthopädische Traumageräte

Der Markt ist segmentiert nach Produkttyp, Material, Endnutzern und Anwendung.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für orthopädische Traumaimplantate in interne und externe Fixateure unterteilt. Interne Fixateure dominierten den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2025. Dies ist auf ihre Vielseitigkeit bei der Stabilisierung komplexer Frakturen, ihre breite klinische Anwendung und ihre nachgewiesene Wirksamkeit bei Traumafixierungsverfahren zurückzuführen. Interne Fixateure wie Platten und Schrauben oder Marknägel werden von Chirurgen bevorzugt, da sie eine starre Stabilisierung ermöglichen und eine frühzeitige Mobilisierung fördern, was die Patientenergebnisse verbessert. Das Segment profitiert zudem von kontinuierlicher Forschung und Entwicklung, die zu fortschrittlichen Designs, minimalinvasiven Implantationstechniken und Kompatibilität mit Bildgebungs- und Navigationssystemen führt.

Für das Segment der externen Fixateure wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der zunehmende Einsatz bei schweren Traumata, offenen Frakturen und in Notfallsituationen. Externe Fixateure bieten Flexibilität bei der Ausrichtung während des Heilungsprozesses und eignen sich daher ideal für komplexe Frakturen mit mehreren Fragmenten. Weitere Wachstumstreiber sind die steigende Akzeptanz in Schwellenländern, der Ausbau von Traumazentren sowie Innovationen bei leichten und modularen Designs, die den Patientenkomfort und die klinischen Ergebnisse verbessern.

- Nach Material

Basierend auf dem Material wird der Markt in nicht resorbierbare, bioresorbierbare und metallische Fixateure unterteilt. Das Segment der metallischen Fixateure dominierte den Markt im Jahr 2025 mit einem Anteil von 55 %, was auf ihre hohe Festigkeit, Langlebigkeit und die langjährige klinische Präferenz unter Orthopäden zurückzuführen ist. Metallische Fixateure, typischerweise aus Edelstahl oder Titan gefertigt, bieten eine überlegene Belastbarkeit und eignen sich für eine Vielzahl von Frakturarten, einschließlich Frakturen langer Knochen und belasteter Bereiche. Das Segment profitiert von kontinuierlichen Innovationen bei korrosionsbeständigen Beschichtungen und Leichtbaulegierungen, die den Patientenkomfort und die postoperativen Ergebnisse verbessern.

Für das Segment der bioresorbierbaren Fixatoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach Implantaten, die den Bedarf an sekundären Entfernungsoperationen reduzieren. Bioresorbierbare Materialien wie Polymilchsäure (PLA) und Polyglykolsäure (PGA) werden im Körper allmählich abgebaut und bieten dadurch erhebliche Vorteile für Kinder, minimalinvasive Eingriffe und die postoperative Genesung. Fortschritte bei Biokompositmaterialien und Operationstechniken beschleunigen die Akzeptanz in Industrie- und Schwellenländern zusätzlich.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, orthopädische und Traumazentren sowie ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 70 % im Jahr 2025. Dies ist auf die umfassende chirurgische Infrastruktur, moderne Bildgebungsverfahren und Operationssäle sowie den Zugang zu qualifizierten Orthopäden zurückzuführen. Krankenhäuser behandeln den Großteil der Frakturfälle, einschließlich komplexer Traumata und elektiver orthopädischer Eingriffe, und sind daher die Hauptabnehmer von internen und externen Fixationssystemen. Das Segment profitiert zudem von einer starken Kostenerstattungspolitik, etablierten Beschaffungssystemen und kontinuierlichen Investitionen in die Traumabehandlung.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten und minimalinvasiven Frakturoperationen. AOZ bieten kosteneffektive Behandlungen, einen schnelleren Patientendurchlauf und kürzere Krankenhausaufenthalte und sind daher für Routineeingriffe in der orthopädischen Traumabehandlung attraktiv. Ein steigendes Gesundheitsbewusstsein, die zunehmende Kostenübernahme ambulanter Operationen durch die Krankenkassen und technologische Fortschritte bei kompakten chirurgischen Instrumenten fördern zusätzlich den Einsatz von Traumageräten in AOZ.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Hüftorthopädie, Gelenkrekonstruktion, Knieorthopädie, Wirbelsäulenorthopädie, Traumafixierung, kraniomaxillofaziale Orthopädie, zahnärztliche Orthopädie und weitere Bereiche unterteilt. Das Segment der Traumafixierung dominierte den Markt mit einem Anteil von 40 % im Jahr 2025. Dies ist auf die hohe Anzahl von Frakturen durch Unfälle, Sportverletzungen und Osteoporose zurückzuführen, die einen sofortigen und effektiven chirurgischen Eingriff erfordern. Die Traumafixierung umfasst ein breites Spektrum an Frakturtypen und profitiert von fortschrittlichen internen und externen Fixateuren, minimalinvasiven Techniken und postoperativen Überwachungsgeräten. Chirurgen und Krankenhäuser priorisieren dieses Segment aufgrund seiner klinischen Bedeutung und seiner entscheidenden Rolle bei der Reduzierung von Langzeitbehinderungen und der Verbesserung der Patientenergebnisse.

Der Bereich der Wirbelsäulenorthopädie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Häufigkeit von Wirbelsäulenverletzungen, degenerativen Erkrankungen und traumaassoziierten Frakturen. Die steigende Nachfrage nach Wirbelsäulenfixationssystemen, interkorporellen Implantaten und minimalinvasiven Lösungen für die Wirbelsäulenchirurgie treibt die Marktexpansion an. Zusätzlich wird das Wachstum durch die alternde Bevölkerung, steigende Gesundheitsausgaben in Schwellenländern und kontinuierliche Innovationen bei Implantatmaterialien und chirurgischen Navigationssystemen unterstützt.

Regionale Marktanalyse für orthopädische Traumageräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für orthopädische Traumageräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller zurückzuführen.

- Die Verbraucher in der Region schätzen den Komfort, die fortschrittlichen Sicherheitsmerkmale und die nahtlose Integration, die orthopädische Traumageräte mit anderen intelligenten Geräten wie Thermostaten und Beleuchtungssystemen bieten.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, eine technologieaffine Bevölkerung und die wachsende Präferenz für Fernüberwachung und -steuerung unterstützt, wodurch sich orthopädische Traumageräte als bevorzugte Lösung für Wohn- und Gewerbeimmobilien etablieren.

Einblick in den US-amerikanischen Markt für orthopädische Traumageräte

Der US-amerikanische Markt für orthopädische Traumaimplantate erzielte 2025 mit 37 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hochentwickelte Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die hohe Anzahl an Verkehrsunfällen und Sportverletzungen. Krankenhäuser und Traumazentren setzen zunehmend auf moderne interne und externe Fixateure, um Frakturen schneller zu stabilisieren und die Behandlungsergebnisse zu verbessern. Der wachsende Fokus auf minimalinvasive Operationstechniken, verbunden mit kontinuierlicher Forschung und Entwicklung im Bereich Implantatmaterialien und -designs, treibt den Markt zusätzlich an. Darüber hinaus beschleunigen Kooperationen zwischen Herstellern und Gesundheitsdienstleistern im Rahmen von Fortbildungsprogrammen für Chirurgen die Einführung moderner Traumaimplantate.

Einblick in den europäischen Markt für orthopädische Traumageräte

Der europäische Markt für orthopädische Traumaimplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl von Frakturen, die alternde Bevölkerung und gut ausgebaute Gesundheitssysteme. Zunehmende Investitionen in die Infrastruktur der Traumabehandlung und strenge Sicherheitsvorschriften fördern die Einführung fortschrittlicher Fixationssysteme. In Ländern wie Deutschland, Frankreich und Italien ist ein signifikantes Wachstum bei Krankenhäusern und orthopädischen Zentren zu beobachten. Sowohl Neubauten als auch modernisierte Einrichtungen setzen moderne interne und externe Fixateure ein. Darüber hinaus steigert die zunehmende Präferenz für minimalinvasive Eingriffe die Nachfrage nach technologisch fortschrittlichen Implantaten und Instrumenten.

Einblick in den britischen Markt für orthopädische Traumageräte

Der britische Markt für orthopädische Traumaimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Frakturen und die wachsende Zahl älterer Menschen. Krankenhäuser und orthopädische Zentren setzen vermehrt auf interne und externe Fixationssysteme, um die Genesung der Patienten zu verbessern und postoperative Komplikationen zu reduzieren. Der Fokus Großbritanniens auf die Modernisierung der Traumaversorgungsinfrastruktur sowie das wachsende Bewusstsein für fortschrittliche Behandlungsmethoden dürften das Marktwachstum zusätzlich ankurbeln. Darüber hinaus fördern staatliche Initiativen zur Unterstützung der orthopädischen Gesundheitsversorgung und Weiterbildungsprogramme für Chirurgen die breitere Anwendung von Traumafixationssystemen.

Einblick in den deutschen Markt für orthopädische Traumageräte

Der deutsche Markt für orthopädische Traumaimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz orthopädischer Verletzungen, die leistungsfähige Gesundheitsinfrastruktur und der Fokus auf qualitativ hochwertige chirurgische Versorgung. Deutschlands Innovations- und Forschungsorientierung fördert die Entwicklung und Anwendung fortschrittlicher metallischer und bioresorbierbarer Fixateure. Krankenhäuser und Traumazentren integrieren zunehmend minimalinvasive Operationstechniken und patientenspezifische Implantate in ihre Behandlungsprotokolle. Die wachsende Nachfrage nach sicheren, effektiven und langlebigen orthopädischen Traumaimplantaten entspricht den Erwartungen der Verbraucher und des Gesundheitswesens in Deutschland.

Einblick in den Markt für orthopädische Traumageräte im asiatisch-pazifischen Raum

Der Markt für orthopädische Traumaimplantate im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Anzahl von Frakturen, der Ausbau der Krankenhausinfrastruktur und das zunehmende Bewusstsein für moderne orthopädische Versorgung. In Ländern wie China, Indien und Japan werden interne und externe Fixateure in Krankenhäusern, orthopädischen Zentren und ambulanten Operationszentren rasant eingesetzt. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung sowie der wachsende Medizintourismus fördern das Marktwachstum zusätzlich. Darüber hinaus tragen die Verfügbarkeit kostengünstiger Traumaimplantate und steigende Investitionen in Forschung und Entwicklung in der Region zu einer höheren Akzeptanz bei Patienten und medizinischem Fachpersonal bei.

Einblick in den japanischen Markt für orthopädische Traumageräte

Der japanische Markt für orthopädische Traumaimplantate gewinnt aufgrund der alternden Bevölkerung, der steigenden Zahl orthopädischer Verletzungen und der hohen Standards im Gesundheitswesen zunehmend an Bedeutung. Krankenhäuser und Traumazentren setzen vermehrt auf interne Fixationssysteme und minimalinvasive Verfahren, um die Operationsergebnisse zu verbessern. Die Integration fortschrittlicher Bildgebungs- und Navigationstechnologien in die Traumafixation treibt das Wachstum weiter an. Darüber hinaus fördert Japans starker Fokus auf Patientensicherheit und die schnelle Einführung medizinischer Innovationen die Verbreitung orthopädischer Traumalösungen sowohl im stationären als auch im ambulanten Gesundheitswesen.

Einblick in den indischen Markt für orthopädische Traumageräte

Der indische Markt für orthopädische Traumaimplantate wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Anzahl von Knochenbrüchen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für moderne Traumabehandlung. Krankenhäuser und orthopädische Zentren setzen sowohl interne als auch externe Fixateure ein, um die Behandlungsergebnisse zu verbessern und die Genesungszeiten zu verkürzen. Das Bestreben nach bezahlbarer Gesundheitsversorgung, der wachsende Medizintourismus und die heimische Produktion von Traumaimplantaten treiben das Marktwachstum zusätzlich an. Darüber hinaus fördert die zunehmende Anzahl von Traumazentren in städtischen und stadtnahen Gebieten die verstärkte Nutzung moderner orthopädischer Implantate.

Marktanteil von orthopädischen Traumageräten

Die Branche der orthopädischen Traumageräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- Zimmer Biomet (USA)

- Smith & Nephew (UK)

- B. Braun SE (Deutschland)

- CONMED Corporation (USA)

- Citieffe srl (Italien)

- Acumed LLC (USA)

- Integra LifeSciences Corporation (USA)

- Orthofix Holdings Inc. (USA)

- Biotek (Italien)

- Wright Medical Group NV (USA/Niederlande)

- Invibio Ltd (UK)

- Auxein Medical (Indien)

- Medtronic (Irland)

- NuVasive Inc (USA)

- OsteoMed (USA)

- Globus Medical (USA)

- Medartis AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem Markt für orthopädische Traumageräte?

- Im Februar 2026 kündigte Stryker die Markteinführung seines T2 Alpha Humerusnagelsystems an, einer neuen Lösung zur Traumafixierung, die den chirurgischen Arbeitsablauf optimieren und die Versorgung komplexer Humerusfrakturen verbessern soll. Sie bietet Chirurgen eine einheitliche Plattform für eine konsistente und qualitativ hochwertige Behandlung.

- Im Oktober 2025 kündigte Stryker an, auf der Jahrestagung der Orthopaedic Trauma Association 2025 ein erweitertes Portfolio im Bereich Traumabehandlung vorzustellen. Dabei sollen verbesserte Nagel- und Plattenosteosyntheseplattformen präsentiert werden, die die orthopädische Traumabehandlung und die Behandlungsergebnisse weltweit verbessern sollen.

- Im September 2025 stellte Stryker auf der Jahrestagung der American Orthopaedic Foot & Ankle Society (AOFAS) das Incompass™ Total Ankle System vor. Dieses fortschrittliche Implantatsystem unterstützt eine verbesserte Stabilisierung und Leistungsfähigkeit bei traumatologischen und rekonstruktiven Sprunggelenksoperationen.

- Im März 2025 präsentierte Johnson & Johnson MedTech auf der Jahrestagung der American Academy of Orthopaedic Surgeons (AAOS) 2025 eine neue Ära digitaler orthopädischer Innovationen. Im Fokus standen datengestützte Technologien und fortschrittliche Implantate für die Orthopädie, einschließlich Lösungen für die Traumatologie, zur Verbesserung der chirurgischen Präzision und Effizienz.

- Im März 2023 erhielt Bioretec Ltd. von der FDA die Auszeichnung als bahnbrechendes Medizinprodukt und die Marktzulassung in den USA für seine RemeOs™-Traumaschrauben. Dies ermöglichte es dem Unternehmen, sein innovatives bioresorbierbares Produkt zur Traumafixierung für Sprunggelenksfrakturen klinisch einzusetzen und markierte einen bedeutenden regulatorischen Meilenstein im Bereich der orthopädischen Traumatologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.