Global Osteomyelitis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.06 Billion

USD

1.53 Billion

2025

2033

USD

1.06 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.53 Billion | |

| % | |

|

Globaler Osteomyelitis-Markt, nach Typ (Medullary Osteomyelitis, Oberflächliche Osteomyelitis und andere), Behandlung (Antibiotika, Chirurgie und andere), Patiententyp (Ergebnisse und Kinderärzte), Endanwender (Hospitals, Homecare, Specialty Clinics, and Others), Vertriebskanal (Hospital Pharmacy, Online Pharmacy, und Industrietrends und Einzelhandels

Osteomyelitis MarktÜberblick

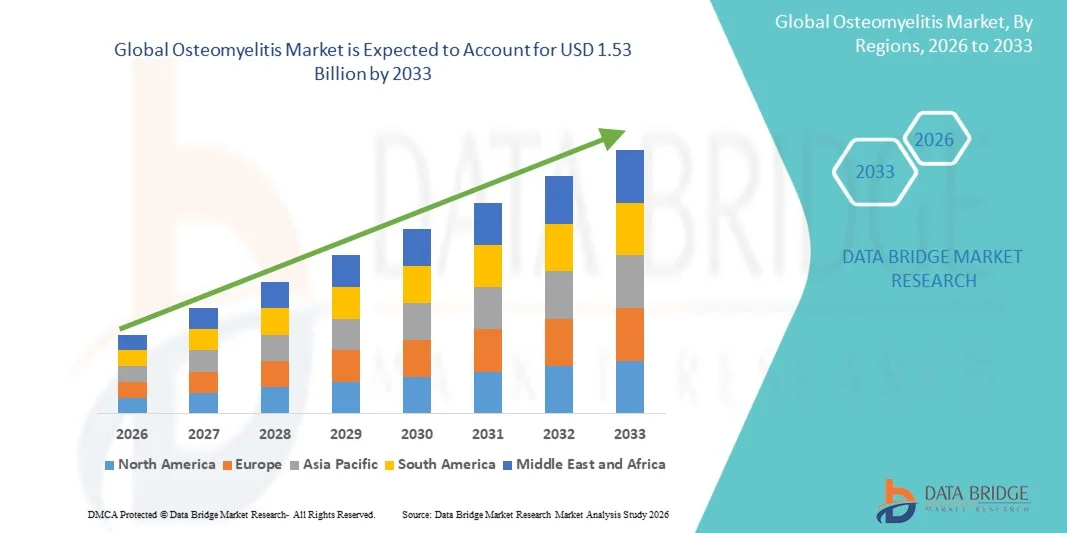

Der Osteomyelitis-Markt wurde bei1,06 Milliarden USD in 2025und wird zu erreichen1,53 Milliarden USD bis 2033, in einemCAGR von 4,70% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von Knocheninfektionen, die zunehmende Inzidenz von diabetischen Fußgeschwüren, traumabedingten Infektionen und postchirurgischen Komplikationen sowie das wachsende Bewusstsein für die frühe Diagnose und langfristige Infektionsmanagementstrategien verursacht wird.

Die zunehmende Belastung chronischer Erkrankungen wie Diabetes und peripherer Gefäßerkrankungen, kombiniert mit einer wachsenden alternden Bevölkerung, trägt maßgeblich zum Auftreten von Osteomyelitis weltweit bei. Darüber hinaus verbessern Fortschritte in diagnostischen Abbildungstechniken, mikrobiologische Tests und gezielte Antibiotikatherapien die Behandlungsergebnisse und unterstützen die Markterweiterung. Krankenhäuser und Spezialkliniken übernehmen zunehmend multidisziplinäre Behandlungsansätze, die chirurgische Ablagerung mit langfristiger antimikrobieller Therapie kombinieren, wodurch die Patientenrückgewinnungsraten verbessert und die Rezidenz reduziert wird.

Trends und Einblicke

- Nordamerika dominierte den Osteomyelitis-Markt mit dem größten Umsatzanteil von 38,40 % im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Diabetesprävalenz, starke Krankenhausnetze und weit verbreitete Annahme fortschrittlicher diagnosischer bildgebender und antimikrobieller Therapien.

- Das Segment Medullary Osteomyelitis führte den Markt mit einem Anteil von 50,55% im Jahr 2025, angetrieben durch seine hohe Prävalenz bei langen Knocheninfektionen und häufige Assoziation mit hämatogener Ausbreitung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,0 % von 2026 bis 2033 sein, die von steigender Diabetesbelastung, Verbesserung des Gesundheitszugangs, Erweiterung der Krankenhausinfrastruktur und zunehmendem Bewusstsein für die Frühinfektionsdiagnose in Ländern wie China und Indien betrieben wird.

- Die oberflächliche Osteomyelitis ist der am schnellsten wachsende Typ, der eine CAGR von 5,3 % registriert, was den Anstieg von diabetischen Fußgeschwüren und Weichgewebeinfektionen widerspiegelt, die zur Knochenverwicklung beitragen.

- Das Segment Antibiotika dominierte die Behandlungskategorie mit einem Umsatzanteil von 60,65% im Jahr 2025, geführt von der antimikrobiellen Therapie bleibt die Erstbehandlung für akute und chronische Osteomyelitis.

- Erwachsene entfielen auf 70.75% des Marktes, bevorzugt durch die höhere Häufigkeit von Diabetes, traumabedingten Infektionen und postchirurgischen Komplikationen in der erwachsenen Bevölkerung.

- Das Segment Surgery ist die am schnellsten wachsende Behandlungskategorie, mit einem CAGR von 6,5%, angetrieben durch die zunehmende Notwendigkeit von Trümmern, Knochenentfernung und rekonstruktive Verfahren in schweren und chronischen Fällen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.06 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1.53 Milliarden

- Prognose CAGR (2026–2033): 4,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Osteomyelitis MarktSegment

|

Attribute |

Osteomyelitis SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Pfizer Inc.(US) ·Merck & Co., Inc.(US) ·Johnson & Johnson Services, Inc(US) ·Bristol-Myers Squibb Company(US) ·AbbVie Inc(US) · Gilead Sciences, Inc. (USA) · Abbott (USA) · BD (US) · Stryker (USA) · Zimmer Biomet (US) · Smith & Nephew plc (U.K.) · GSK plc (USA) · AstraZeneca (USA) · Sanofi (Frankreich) · Roche Holding AG (Schweiz) · Novartis AG (Schweiz) · Bayer AG (Deutschland) · B. Braun SE Deutschland) · Teva Pharmaceutical Industries Ltd. (Israel) · Fresenius Kabi AG (Deutschland) |

|

Marktmöglichkeiten |

· wachsende Nachfrage nach fortschrittlichen biomarkerbasierten und molekularen diagnostischen Werkzeugen · Steigende Einführung lokalisierter Medikamentenliefersysteme wie antibiotisch belasteter Knochenzement und biologisch abbaubare Implantate · Ausbau der ambulanten und hausbasierten intravenösen Antibiotikatherapieprogramme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Osteomyelitis Markttrends

Trend: Wachstum bei Advanced Diagnostic Imaging & Molecular Testing Adoption

Gesundheitssysteme übernehmen zunehmend MRT, CT und molekulardiagnostische Techniken zur frühzeitigen und genauen Erkennung von Osteomyelitis, zur Verbesserung der Erkennung von Knochenbeteiligung und Infektionsschwere. Die Integration fortschrittlicher Bildgebung mit mikrobiologischer Kultur und biomarkerbasierten Tests verbessert die Diagnosegenauigkeit und ermöglicht eine schnellere Therapieinitiation, insbesondere in chronischen und postchirurgischen Infektionsfällen. Krankenhäuser und diagnostische Zentren bewegen sich zunehmend in Richtung Früherkennungsprotokolle, um Komplikationen und Langzeitkrankungen zu reduzieren. In Krankenhäusern werden z.B. MRT-basierte Protokolle kombiniert mit CRP- und ESR-Biomarkertests verwendet, um die früheste diabetische Fuß-Osteomyelitis bei Hochrisikopatienten zu erkennen.

Osteomyelitis Marktdynamik

Key Market Driver: Rising Prevalence of Diabetes-Related Bone Infections

Die zunehmende globale Belastung von Diabetes und damit verbundenen Komplikationen wie diabetischen Fußgeschwüren erhöht die Häufigkeit von Osteomyelitis-Fällen weltweit deutlich. Dies wird weiter unterstützt durch steigende geriatrische Populationen, höhere orthopädische Operationen und erhöhte Anfälligkeit für posttraumatische Knocheninfektionen, die alle die Nachfrage nach langfristig antimikrobiellen und chirurgischen Behandlungslösungen treiben. Healthcare-Anbieter konzentrieren sich zunehmend auf integrierte Pflegepfade, die Antibiotika und chirurgische Abbau kombinieren, um klinische Ergebnisse zu verbessern. Zum Beispiel benötigen diabetische Patienten, die eine Fußulcer-Management unterziehen, oft eine verlängerte intravenöse Antibiotika-Therapie, kombiniert mit chirurgischer Ablagerung, um einen Fortschritt in chronische Osteomyelitis zu verhindern.

Schlüsselrückhaltung/Herausforderung: Lange Behandlungsdauer und Antibiotikaresistenz

Eine große Herausforderung im Osteomyelitis-Markt ist die längere Behandlungsdauer, die für eine effektive Infektionsbekämpfung erforderlich ist, oft wochen- bis monatelang intravenöser Antibiotika und wiederholte chirurgische Eingriffe. Dies ist durch das steigende Auftreten antibiotisch-resistenter Bakterienstämme noch komplizierter, was die Behandlungseffizienz reduziert und die Gesundheitskosten erhöht. Ein begrenztes Patientenverhalten bei Langzeittherapie und wiederholten Krankenhausbesuchen wirkt sich auch negativ auf Therapieerfolgsraten aus, insbesondere in ressourcenbelasteten Gesundheitssystemen.

So erfordern z.B. methicillin-resistente Staphylococcus aureus (MRSA)-bezogene Osteomyelitis-Fälle häufig längere Krankenhausaufenthalte und Kombinations-Antibiotika-Regime aufgrund der reduzierten Drogenreaktion.

Key Market Opportunity: Advances in Localized Drug Delivery und Bone Regeneration Therapien

Die Entwicklung lokalisierter Antibiotika-Fördersysteme und regenerativer Knochentherapien bietet eine bedeutende Wachstumsmöglichkeit im Osteomyelitis-Markt. Technologien wie antibiotisch belasteter Knochenzement, biologisch abbaubare Gerüste und bioaktive Implantate verbessern die gezielte Infektionsbekämpfung bei der Unterstützung der Knochenregeneration. Darüber hinaus wird erwartet, dass die Erforschung von Stammzell-basierten Therapien und bioengineerierten Knochentransplantationen die Erholungsergebnisse verbessern und die Rekursionsraten in schweren Infektionsfällen verringern.

So werden z.B. orthopädische Chirurgen bei chirurgischen Ablagerungsvorgängen zunehmend antibiotisch unregulierte Calciumsulfatperlen verwendet, um hohe lokale Wirkstoffkonzentrationen direkt an der Infektionsstelle zu liefern.

Osteomyelitis Marktbereich

Der Osteomyelitis-Markt wird auf Basis von Typ, Behandlung, Patiententyp, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Der Osteomyelitis-Markt wird auf der Grundlage des Typs in Methodillary osteomyelitis, Oberflächliche Osteomyelitis und andere segmentiert. Das Segment Medullary Osteomyelitis dominierte den Markt, was 2025 aufgrund seiner hohen Prävalenz bei langen Knocheninfektionen und einer häufigen Verbindung mit hämatogener Ausbreitung einen erheblichen Anteil von 50,55% ausmachte. Diese Form wird häufig sowohl in Kinder- als auch Erwachsenenpopulationen beobachtet, insbesondere in Fällen, in denen Blutstrominfektionen auftreten. Das zunehmende Auftreten von posttraumatischen und postchirurgischen Knocheninfektionen verstärkt seine Dominanz weiter. Krankenhäuser bevorzugen aggressives Antibiotikum und chirurgisches Management für medizinische Fälle aufgrund einer tieferen Knochenbeteiligung. Der Einsatz von MRT-basierten Früherkennungstechniken verbessert die Diagnoseraten für dieses Segment. Die Komplexität und Schwere der medullären Infektionen treiben im Vergleich zu anderen Arten weiterhin eine höhere Behandlungsnachfrage.

Das Segment Oberflächliche Osteomyelitis wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 5,3 % von 2026 bis 2033 registriert, die von steigenden Fällen von diabetischen Fußgeschwüren und Weichgewebeinfektionen, die zur Knochenverwicklung beitragen, angetrieben wird. Diese Art wird durch verbesserte Screening-Protokolle in Ambulanz- und Wundpflegeeinstellungen zunehmend erkannt. Die zunehmende diabetische Bevölkerung und die periphere vaskuläre Krankheitslast sind wichtige Faktoren. Frühstufige Erkennungs- und ambulante Behandlungsoptionen unterstützen eine schnellere Diagnose und Intervention. Die zunehmende Einführung fortschrittlicher Wundpflege-Therapien verbessert die klinischen Identifikationsraten. Die Ausweitung der Heimpflege-Überwachung und Nachsorgeleistungen unterstützen das Segmentwachstum weiter.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt in Antibiotika, Chirurgie und andere segmentiert. Das Segment Antibiotika dominierte den Markt mit einem Anteil von 60,65 % im Jahr 2025, da antimikrobielle Therapie weiterhin die Erstbehandlung für akute und chronische Osteomyelitis bleibt. Langfristige intravenöse und orale Antibiotika-Regime sind weit verbreitet, um Infektionen zu kontrollieren und Wiederholungen zu verhindern. Die zunehmende Prävalenz von bakteriellen Infektionen wie Staphylococcus aureus verstärkt die Abhängigkeit von der antibiotischen Behandlung. Krankenhäuser kombinieren oft Antibiotika mit chirurgischem Abbau für bessere Ergebnisse. Fortschritte in gezielten und kombinierten antibiotischen Therapien verbessern die Wirksamkeit der Behandlung. Trotz Resistenzbedenken bleiben Antibiotika das Rückgrat des Osteomyelitis-Managements weltweit.

Das Segment Surgery wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 6,5% von 2026 bis 2033 registriert, die durch steigenden Bedarf an Ablagerungen, Knochenentfernung und rekonstruktiven Verfahren in schweren und chronischen Fällen angetrieben wird. Die Resistenz gegen Antibiotika drängt mehr auf chirurgische Eingriffe. Die wachsende Anzahl an orthopädischen Prozeduren und posttraumatische Infektionen unterstützt die Nachfrage weiter. Krankenhäuser nehmen zunehmend minimalinvasive chirurgische Techniken an, um die Erholungszeit zu reduzieren. Verbesserte chirurgische Werkzeuge und bildgebende Anleitung erhöhen die Präzision bei der Infektionsentfernung. Die Kombination von Chirurgie mit lokalen Antibiotika-Liefersystemen erweitert die klinische Adoption.

- Nach Patiententyp

Auf Basis des Patiententyps wird der Markt zu Erwachsenen und Kinderärzten segmentiert. Das Segment Adults dominierte den Markt, was 2025 einen Anteil von 70.75% aufwies, vor allem wegen des höheren Auftretens von Diabetes, traumabedingten Infektionen und postchirurgischen Komplikationen in der erwachsenen Bevölkerung. Alterbedingter Rückgang der Immunität und höhere Exposition gegenüber orthopädischen Verfahren tragen wesentlich zum Infektionsrisiko bei. Erwachsene mit Gelenkersatz und Bruchreparaturen sind sehr anfällig für chronische Osteomyelitis. Die zunehmende Prävalenz von Lebensstil-Erkrankungen verstärkt dieses Segment weiter. Krankenhäuser verwalten einen großen Anteil an Erwachsenen Fällen, die eine langfristige Antibiotikatherapie erfordern. Der anhaltende Anstieg der geriatrischen Bevölkerung unterstützt auch die anhaltende Dominanz.

Das Segment Pediatrics wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 5,0 % von 2026 bis 2033 registriert, die durch steigendes Auftreten von hämatogener Osteomyelitis bei Kindern angetrieben wird. Verbesserte pädiatrische Diagnostik und Frühinfektionserkennung erhöhen die gemeldeten Fälle. Ein größeres Bewusstsein bei Eltern und Gesundheitsdienstleistern unterstützt die rechtzeitige Initiierung der Behandlung. Pädiatrische Fälle erfordern oft spezialisierte Pflegewege, zunehmend Krankenhaus-basiertes Management. Fortschritte bei der Bildgebung verbessern die Früherkennung bei Kindern. Die zunehmende Fokussierung auf pädiatrische orthopädische Versorgung unterstützt die Segmenterweiterung.

- Von End-Users

Auf der Grundlage von Endbenutzern wird der Markt in Krankenhäuser, Pflege, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit 55,60% Anteil am Jahr 2025, aufgrund der Verfügbarkeit von fortschrittlichen diagnostischen Werkzeugen, chirurgischen Einrichtungen und intravenösen antibiotischen Administration Fähigkeiten. Die schwersten und chronischen Osteomyelitis-Fälle erfordern stationäre Pflege- und multidisziplinäre Behandlungsansätze. Krankenhäuser verwalten auch postchirurgische Infektionen und traumabedingte Knocheninfektionen. Die Verfügbarkeit von qualifizierten orthopädischen Chirurgen und Infektionskrankheiten unterstützt die Dominanz. Hohe Patientenzufluss- und Notfallversorgungsleistungen stärken dieses Segment weiter. Die Integration von bildgebenden, mikrobiologischen und chirurgischen Abteilungen verbessert die Behandlungseffizienz.

Das Homecare-Segment wird von 2026 bis 2033 als am schnellsten wachsendes Segment erwartet, das eine CAGR von 6,0 % registriert, die durch die zunehmende Einführung der langfristigen intravenösen Antibiotikatherapie zu Hause angetrieben wird. Die steigenden Kosten für die Gesundheitsversorgung sind eine ermutigende Verschiebung von Krankenhaus-basierten zu Heim-basierten Pflegemodellen. Tragbare Infusionsgeräte und Fernüberwachungstechnologien unterstützen diesen Übergang. Patienten bevorzugen Heimpflege wegen Komfort und reduzierter Krankenhausaufenthaltslast. Die Ausweitung der Post-Akut-Pflegedienste verbessert die Kontinuität der Behandlung. Gesundheitssysteme unterstützen zunehmend ambulante antimikrobielle Therapieprogramme.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Online-Apotheke und Einzelhandels-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt, was einen Anteil von 65,70% im Jahr 2025 ausmachte, aufgrund des hohen Volumens an stationären Behandlungen, die intravenöse Antibiotika und chirurgische Versorgung erfordern. Die meisten Rezepte für schwere Osteomyelitis werden direkt innerhalb der Krankenhauseinstellungen erfüllt. Krankenhäuser gewährleisten eine kontrollierte Medikamentenabgabe und Einhaltung von Behandlungsprotokollen. Verfügbarkeit von spezialisierten antimikrobiellen Medikamenten verstärkt diesen Kanal weiter. Die Integration mit stationären Pflegesystemen gewährleistet eine zeitnahe Medikamentenversorgung. Die kontinuierliche Überwachung der Arzneimittel-Administration unterstützt die klinische Wirksamkeit.

Das Online-Apotheke-Segment wird voraussichtlich das am schnellsten wachsende Unternehmen sein, das eine CAGR von 7,5% von 2026 bis 2033 registriert, die durch die zunehmende Digitalisierung des Gesundheitswesens und die steigende Nachfrage nach hausbasierter Behandlung unterstützt wird. Patienten, die eine Langzeit-Antibiotikum-Therapie haben, verlassen sich zunehmend auf Online-Plattformen für Medikamenten-Refills. Die Erweiterung der E-Apotheken- und Logistiknetze unterstützt die Zugänglichkeit. Die zunehmende Übernahme von Telemedizin ist eine weitere Stärkung der Online-Verschreibungserfüllung. Convenience, Kostenersparnis und Türschwelle Lieferung sind wichtige Wachstumstreiber. Die zunehmende Smartphonedurchdringung beschleunigt auch die Adoption in städtischen und halbstädtischen Regionen.

Osteomyelitis Markt Regionale Analyse

Nordamerika dominierte den Osteomyelitis-Markt mit dem größten Umsatzanteil von 38,40 % im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Diabetesprävalenz, starke Krankenhausnetze und weit verbreitete Annahme fortschrittlicher diagnosischer bildgebender und antimikrobieller Therapien. Die Region profitiert auch von etablierten Krankenhausnetzwerken, einem hohen Bewusstsein für die frühe Infektionsdiagnose und einer weit verbreiteten Verfügbarkeit von MRI-, CT- und molekularen Testeinrichtungen. Das zunehmende Auftreten von orthopädischen Operationen und postoperativen Infektionen verstärkt den Marktbedarf weiter. Starke Rückerstattungsrahmen und eine rasche Einführung fortschrittlicher antimikrobieller Therapien verstärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Osteomyelitis Market Insight

Der US-Östeomyelitis-Markt erlebt aufgrund einer hohen Belastung von Diabetes, Adipositas und postchirurgischen Knocheninfektionen ein signifikantes Wachstum, was für chronische Osteomyelitis große Risikofaktoren sind. Die fortschrittliche Gesundheitsinfrastruktur des Landes, das starke Krankenhausnetz und die weit verbreitete Verfügbarkeit moderner Diagnostiktechnologien unterstützen die Früherkennung und effektive Behandlung. Die zunehmende Nutzung langfristiger intravenöser Antibiotika-Therapien und fortgeschrittener chirurgischer Eingriffe ist eine weitere treibende Marktnachfrage. Zudem stärken starke klinische Forschungsaktivitäten und eine rasche Einführung innovativer Infektionsmanagement-Protokolle die Führung des Landes im Osteomyelitis-Markt.

Europa Osteomyelitis Marktaufsicht

Der Markt für Osteomyelitis in Europa ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die durch fortgeschrittene Gesundheitssysteme, starke Infektionsbekämpfungspolitiken und eine hohe Annahme standardisierter Behandlungsrichtlinien verursacht werden. Die Region profitiert von der zunehmenden Nutzung fortschrittlicher Bildgebungstechnologien und multidisziplinären Pflegeansätzen, die Chirurgie und langfristige Antibiotikatherapie kombinieren. Die zunehmende Prävalenz von Diabetes und der alternden Bevölkerung trägt zu einer höheren Krankheitslast bei. Darüber hinaus unterstützen starke Krankenhausinfrastrukturen und der Fokus auf Frühdiagnose und antimikrobielles Stewardship ein anhaltendes Marktwachstum in ganz Europa.

U.K. Osteomyelitis Market Insight

Der US-Östeomyelitis-Markt erlebt ein stetiges Wachstum, unterstützt durch gut strukturierte öffentliche Gesundheitsdienste, steigende Fälle von diabetischen Fußinfektionen und zunehmende Annahme fortschrittlicher Diagnose-Bildgebung. Krankenhäuser und Spezialkliniken werden zunehmend mit MRT-basierten Früherkennungsverfahren zur Verbesserung der Behandlungsergebnisse eingesetzt. Auch die zunehmende Betonung auf die Reduzierung von Krankenhaus-benötigten Infektionen und die Verbesserung der chirurgischen Pflegestandards trägt zur Marktnachfrage bei. Darüber hinaus wird die Integration fortschrittlicher Antibiotika-Protokolle und verbesserter postchirurgischer Pflegepfade die allgemeine Krankheitsverwaltung im Land verbessern.

Deutschland Osteomyelitis Marktaufsicht

Der deutsche Osteomyelitis-Markt wächst aufgrund der starken klinischen Forschungsbasis, der fortgeschrittenen orthopädischen Pflegeinfrastruktur und der hohen Einführung von Präzisionsdiagnostiktechnologien stetig. Die zunehmende Prävalenz von postchirurgischen Infektionen und traumabedingten Knocheninfektionen ist die Forderung nach effektiven langfristigen Behandlungsstrategien. Krankenhäuser konzentrieren sich zunehmend auf kombinierte chirurgische und antibiotische Ansätze zur Verbesserung der Patientenergebnisse. Kontinuierliche Fortschritte bei bildgebenden Systemen und Infektionsbekämpfungspraktiken sowie starke Gesundheitsförderung unterstützen das Marktwachstum in Deutschland weiter.

Asien-Pazifik Osteomyelitis Markt Insight

Der asiatisch-pazifische Osteomyelitis-Markt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das von steigender Diabetesprävalenz, Verbesserung der Gesundheitsinfrastruktur und zunehmendem Bewusstsein für das Knocheninfektionsmanagement in Ländern wie China, Indien und Japan geprägt ist. Die Ausweitung des Zugangs zu diagnostischen Einrichtungen und wachsenden Krankenhausinvestitionen unterstützen die Früherkennung von Krankheiten. Die zunehmende Einführung fortgeschrittener Antibiotika-Therapien und chirurgische Verfahren verstärkt das regionale Marktwachstum. Darüber hinaus werden die Ausgaben für die Gesundheitsversorgung und der Ausbau des Zugangs zur ländlichen Gesundheitsversorgung in der gesamten Region beschleunigt.

Japan Osteomyelitis Marktaufsicht

Der japanische Osteomyelitis-Markt zeigt durch steigende geriatrische Bevölkerung, zunehmende orthopädische Prozeduren und starke Fokussierung auf fortgeschrittene medizinische Technologien ein konsistentes Wachstum. Krankenhäuser und Forschungseinrichtungen übernehmen zunehmend hochpräzise Bildgebung und mikrobiologische Tests zur Frühdiagnose. Der Schwerpunkt des Landes auf Infektionskontrolle und fortgeschrittenem Wundpflegemanagement ist die weitere Unterstützung der Behandlungseffizienz. Darüber hinaus verbessert die Integration fortgeschrittener chirurgischer Techniken und langfristiger Antibiotika-Regime die klinischen Ergebnisse in komplexen Osteomyelitis-Fällen.

China Osteomyelitis Marktaufsicht

Der Markt für Osteomyelitis in China wächst rasant, getrieben von steigenden Diabeteskomplikationen, wachsender Krankenhausinfrastruktur und zunehmendem Zugang zu fortschrittlichen Diagnosewerkzeugen. Das wachsende Bewusstsein für chronische Knocheninfektionen und eine verbesserte Krankenversicherungsdeckung unterstützen eine höhere Therapieannahme. Krankenhäuser übernehmen zunehmend kombinierte chirurgische und antibiotische Behandlungsansätze, um schwere Fälle zu verwalten. Darüber hinaus positionieren die rasante Urbanisierung, die Ausweitung der älteren Bevölkerung und die kontinuierliche Verbesserung der Medizintechnik China als einer der am schnellsten wachsenden Osteomyelitismärkte weltweit.

Osteomyelitis Marktanteil

Die Osteomyelitis-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AbbVie Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Abbott (USA)

- BD (US)

- Stryker (USA)

- Zimmer Biomet (USA)

- Smith & Nephew plc (USA)

- GSK plc (USA)

- AstraZeneca (USA)

- Sanofi (Frankreich)

- Roche Holding AG (Schweiz)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Braun SE Deutschland

- Teva Pharmaceutical Industries Ltd.

- Fresenius Kabi AG (Deutschland)

Neueste Entwicklungen im Osteomyelitis Markt

- Im Februar 2025 unterstützte die US-FDA den erweiterten Einsatz von neuartigen Antibiotika für multidrugresistente gramnegative Infektionen, die Knochen und Gelenkinfektionsmanagement beeinflussen. Die Zulassung und Erweiterung fortgeschrittener Antibiotika-Kombinationen verstärken Behandlungsoptionen für komplexe Osteomyelitis-Fälle, insbesondere bei Patienten, die aufgrund antimikrobieller Resistenz schlechte Reaktionen auf konventionelle Therapien zeigen. Diese Entwicklungen verbessern die klinischen Ergebnisse bei schweren Knocheninfektionen und unterstützen die Einführung von Kombinations-Antibiotika in Krankenhäusern. Die Bewegung spiegelt auch den wachsenden globalen Fokus auf die Bekämpfung von resistenten Erregern bei tiefen Gewebeinfektionen wie Osteomyelitis wider.

- Im April 2024 erhielten Pfizer und AbbVie EU-Zulassung für Emblaveo (aztreonam-avibactam) für multidrug-resistente Infektionen. Diese Genehmigung führte eine signifikante Weiterentwicklung bei der Behandlung von komplizierten gramnegativen bakteriellen Infektionen ein, die zunehmend mit schweren und feuerfesten Osteomyelitis-Fällen verbunden sind. Die Therapie bietet eine wichtige Option für Patienten mit eingeschränkten Behandlungsalternativen und verbessert die Krankenhausprotokolle zur Verwaltung von resistenten Infektionen. Seine Einführung stärkt die antimikrobielle Pipeline für schwere Knocheninfektionen

- Im April 2023 verlagerten sich die Tendenzen der klinischen Praxis zunehmend in Richtung der oralen Antibiotikatherapie bei Knochen- und Gelenkinfektionen einschließlich Osteomyelitis. Healthcare-Systeme begannen, frühe Übergangsprotokolle von intravenösen bis oralen Antibiotika für stabile Patienten zu übernehmen, die Krankenhausaufenthaltsdauer zu reduzieren und die Behandlungskosten zu senken. Dieser Ansatz wird durch den Anstieg von klinischen Nachweisen unterstützt, die eine vergleichbare Wirksamkeit in ausgewählten Osteomyelitis-Fällen zeigen. Es trägt auch zur Expansion von ambulanten antimikrobiellen Therapieprogrammen bei und verbessert den Patientenkomfort

- Im August 2021 veröffentlichte die Pediatric Infectious Diseases Society (PIDS) und Infectious Diseases Society of America (IDSA) gemeinsame Leitlinien für die pädiatrische Osteomyelitis-Management. Diese Leitlinien standardisierten den Diagnose- und Therapieansatz für akute hämatogene Osteomyelitis bei Kindern, wobei die frühe Bildgebung, mikrobiologische Tests und die zeitnahe Antibiotikatherapie betont wurde. Sie unterstützten auch den Übergang von intravenös zu oralen Antibiotika nach klinischer Verbesserung. Dies hat die Pädiatrische Infektionsmanagement-Praktiken weltweit erheblich beeinflusst

- Im Juni 2021 verbesserte die zunehmende Adoption von antibiotisch belastetem Knochenzement operative Ergebnisse im Osteomyelitis-Management. Orthopädische Chirurgen nutzten in Revisionschirurgen und chronischen Infektionsfällen zunehmend antibiotische Zemente, um hohe lokale Antibiotikakonzentrationen direkt an Infektionsstandorten zu liefern. Dieser Ansatz reduzierte die systemische Toxizität und verbessert die Infektionskontrolle bei komplexen Knochenrekonstruktionsverfahren. Es spielt weiterhin eine Schlüsselrolle bei der Bewältigung postchirurgischer und chronischer Osteomyelitis-Fälle weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.