Global Osteosynthesis Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.47 Billion

USD

16.64 Billion

2025

2033

USD

9.47 Billion

USD

16.64 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.64 Billion | |

| % | |

|

Globale Osteosynthesis Geräte Marktsegmentierung, nach Material (abbaubar und nicht abbaubar), Typ (Innen- und Außen), Frakturtyp (Patella, Tibia oder Fibula oder Knöchel, Klavik, Scapula oder Humerus, Radius oder Ulna, Hand, Hand, Hand, Hand, Wirbelsäule, Pelvis, Hip, Femur, Foot Bones und andere Trends), Endpunkte

Osteosynthesis Gerätemarkt Überblick

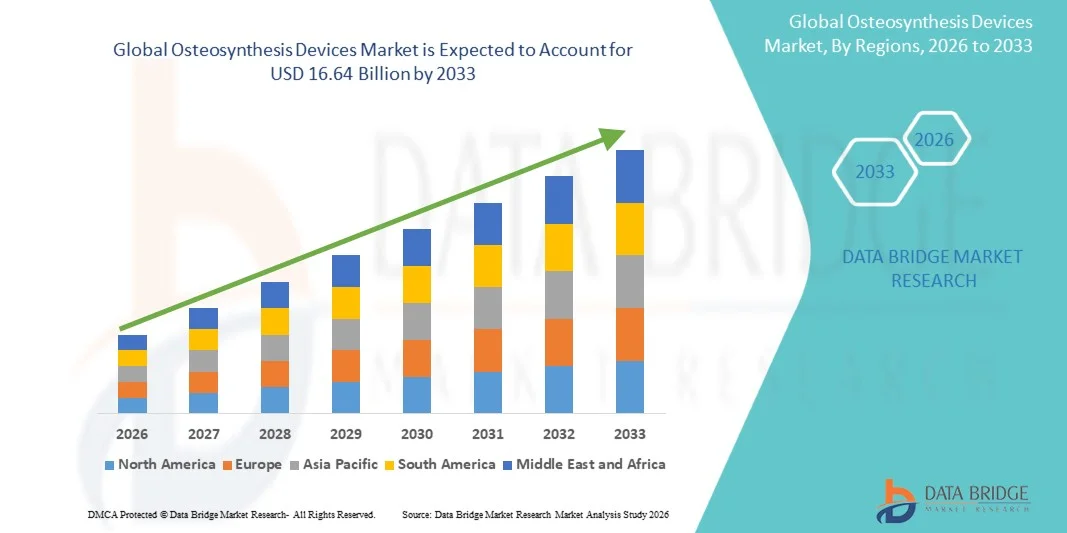

Der Markt für Osteosynthesis Devices wurde bei9,47 Milliarden USD im Jahr 2025und wird zu erreichen16,64 Milliarden USD bis 2033, in einemCAGR von 7,30% von 2026 bis 2033. Marktwachstum wird durch die steigende Häufigkeit orthopädischer Frakturen durch Straßenverkehrsunfälle, Sportverletzungen unterstützt und fällt unter die alternde Bevölkerung, neben der zunehmenden Einführung fortschrittlicher Fixationstechnologien über Traumata und orthopädische Chirurgie.

Die zunehmende Vorliebe für minimalinvasive chirurgische Techniken, kombiniert mit verbesserten Patientenergebnissen, reduzierten Krankenhausaufenthalten und schnelleren Erholungszeiten im Zusammenhang mit modernen Osteosynthese-Geräten, treiben vermehrte Adoption bei Patienten und orthopädischen Chirurgen. Fortschreitende technologische Weiterentwicklungen in Osteosynthese-Systemen, einschließlich der Entwicklung von bioabsorbierbaren Implantaten, anatomisch konturierten Sperrplatten und patientenspezifische Instrumentierung, erweitern die klinische Anwendbarkeit von Osteosynthese-Geräten über Traumachirurgie, Rückenfixierung und rekonstruktive Orthopädie. Darüber hinaus schaffen wachsende Investitionen in die Gesundheitsinfrastruktur in aufstrebende Märkte und der Ausbau der orthopädischen Spezialkliniken neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Nordamerika dominierte den Osteosynthesis Devices Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch hohe Prozessvolumina, fortschrittliche Gesundheitsinfrastruktur und das Vorhandensein führender orthopädischer Gerätehersteller.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,455% von 2026 bis 2033 sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende geriatrische Bevölkerung und die steigende Nachfrage nach orthopädischen Traumata Pflege.

- Das nicht abbaubare Segment führte die Materialkategorie mit einem Marktanteil von 72,8% im Jahr 2025, was die weit verbreitete klinische Verwendung von Titan- und Edelstahlimplantaten zur dauerhaften Bruchfixierung über Traumata und rekonstruierende Orthopädie widerspiegelt.

- Das Degradable-Segment wird voraussichtlich die am schnellsten wachsende Materialkategorie sein, die durch die zunehmende Annahme von bioabsorbierbaren Implantaten, die die Notwendigkeit der sekundären Entfernung Chirurgen beseitigen und die Patientenergebnisse verbessern, angetrieben wird.

- Das Segment Interne Fixation dominierte die Typkategorie mit einem Marktanteil von 78,4% im Jahr 2025, unterstützt durch klinische Vorliebe für Platten, Schrauben, intramedulläre Nägel und Drähte in der Bruchstabilisierung.

- Das Segment Externe Fixation wird erwartet, dass während der Prognosezeit ein starkes Wachstum zu beobachten ist, das durch zunehmende Nutzung in komplexen Traumafällen, Gliederverlängerungen und offenes Frakturmanagement verursacht wird.

- Das Segment Hospitals dominierte die Endbenutzerkategorie mit einem Marktanteil von 65,7% im Jahr 2025, unterstützt durch den Zugang zu fortgeschrittenen chirurgischen Einrichtungen, multidisziplinären orthopädischen Teams und umfassende perioperative Pflegeinfrastruktur.

- Das Segment Orthopädische Spezialklinik wird erwartet, dass während der Prognosezeit ein starkes Wachstum beobachtet wird, das durch zunehmende ambulante orthopädische Verfahren, kostengünstige Versorgung und steigende Patientenpräferenz für spezialisierte Behandlungszentren verursacht wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 9,47 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.64 Billion

- Prognose CAGR (2026–2033): 7,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Osteosynthesis Geräte Marktsegmentierung

|

Attribute |

Osteosynthesis GeräteSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Johnson & Johnson und seine Tochtergesellschaften (USA) · Stryker (USA) · Zimmer Biomet (US) · Smith+Nephew (USA) · Medtronic plc (Irland) · B. Braun SE (Deutschland) · Globus Medical Inc. (USA) · NuVasive Inc. (USA) · Arthrex Inc. (USA) · Integra LifeSciences Corporation (USA) · Acumed LLC (USA) · Orthofix Medical Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung von bioabsorbierbaren Osteosynthese-Geräten reduziert den Bedarf an Sekundärimplantat-Entfernungsoperationen und verbessert den Patientenkomfort · Entwicklung von patientenspezifischen Implantaten und 3D-gedruckten Osteosynthesesystemen, die eine individuelle Bruchfixierung und verbesserte anatomische Passform ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Osteosynthesis Geräte Markttrends

Trend: Förderung von bioabsorbierbaren und patientenspezifischen Implantattechnologien

Die klinische Einführung von Osteosynthese-Geräten beschleunigt sich weiter, da technologische Innovationen die Implantatgestaltung, Materialwissenschaft und chirurgische Präzision verbessern. Bioabsorbierbare Implantate aus Poly-L-Milchsäure (PLLA), Polyglykolsäure (PGA) und Magnesium-basierten Legierungen gewinnen eine klinische Akzeptanz, wodurch die Notwendigkeit einer sekundären Entfernungschirurgen beseitigt und Langzeit-implantatbedingte Komplikationen reduziert werden. Patientenspezifische Instrumentierung und 3D-gedruckte anatomisch konturierte Platten ermöglichen eine verbesserte Bruchreduktion, verbesserte biomechanische Stabilität und schnellere Knochenheilung.

Zum Beispiel

Bioretec Ltd. verfügt über fortgeschrittene bioabsorbierbare Implantate auf Magnesiumbasis, die sich natürlich innerhalb des Körpers abbauen und die Knochenregeneration fördern.

Darüber hinaus zeigt die Forschung, dass anatomisch vorkonvertierte Sperrplatten die intraoperative Konturierzeit reduzieren und die Bruchfixiergenauigkeit im Vergleich zu herkömmlichen geraden Platten verbessern und eine breitere klinische Adoption über Traumachirurgie und rekonstruktive Orthopädie unterstützen.

Osteosynthesis Geräte Marktdynamik

Key Market Driver: Rising Incidence of Orthopedic Fractures and Trauma Cases

Die zunehmende Prävalenz orthopädischer Frakturen, die sich aus Verkehrsunfällen, Sportverletzungen, Arbeitsunfällen und der alternden Bevölkerung ergeben, ist ein Haupttreiber des Marktwachstums. Osteosynthese-Geräte ermöglichen eine stabile Bruchfixierung, erleichtern die vorzeitige Mobilisierung und verbessern die Funktionsergebnisse im Vergleich zu konservativen Management-Ansätzen. Die wachsende geriatrische Bevölkerung, die wegen Osteoporose und reduzierter Knochendichte empfindlicher ist, erweitert die Patientenpopulation, die orthopädische chirurgische Eingriffe erfordert.

Zum Beispiel

Nach Angaben der Internationalen Osteoporose-Stiftung beeinflussen Osteoporosefrakturen etwa 1 in 3 Frauen und 1 in 5 Männern im Alter von 50 Jahren, wobei allein Hüftfrakturen von 1,6 Mio. im Jahr 2000 auf 6,3 Mio. bis 2050 weltweit zunehmen, was einer erheblichen klinischen Nachfrage nach Osteosynthese-Geräten entspricht. Es wird erwartet, dass die Einführung fortschrittlicher Fixationstechnologien weltweit gestärkt wird.

Schlüsselrückhaltung/Challenge: Hohe Kosten für fortgeschrittene Osteosynthesesysteme

Die erheblichen Kosten, die mit fortschrittlichen Osteosynthese-Geräten verbunden sind, einschließlich Sperrplattensysteme, bioabsorbierbare Implantate und patientenspezifische Instrumentierung, zeigen eine erhebliche Barriere für die Annahme, insbesondere in preissensitiven Märkten und ressourcenbegrenzten Gesundheits-Einstellungen. Die gesamten Verfahrenskosten, einschließlich Implantate, chirurgische Instrumentierung und postoperative Pflege, können den Zugang zu optimalen Fixationstechnologien für bestimmte Patientenpopulationen beschränken.

Zum Beispiel

Gesundheitssysteme in aufstrebenden Märkten sind oft mit Budgetzwängen konfrontiert, die die Beschaffung von fortschrittlichen Titan-Verriegelungsplattensystemen und bioabsorbierbaren Implantaten begrenzen, was trotz ihrer klinischen Einschränkungen zu einer anhaltenden Abhängigkeit von herkömmlichen Edelstahl-Befestigungsgeräten führt. Hohe Implantatkosten können die Adoption einschränken, insbesondere bei haushaltssensitiven Gesundheitsdienstleistern und unterversicherten Patientenpopulationen.

Key Market Opportunity: Expansion in Emerging Markets und Ambulatory Surgical Settings

Die Entwicklung kostengünstiger Osteosynthesesysteme und modularer chirurgischer Instrumentierung schafft Chancen für die Markterweiterung über traditionelle Krankenhauseinstellungen hinaus. Ambulatorische chirurgische Zentren enthalten zunehmend minimalinvasive Bruchfixierungsverfahren für entsprechende Fälle. Gleichzeitig treibt der Ausbau der Gesundheitsinfrastruktur in Asien-Pazifik, Lateinamerika und dem Nahen Osten die Nachfrage nach orthopädischen Traumata-Pflegefähigkeiten in zuvor unterbewahrten Märkten.

Zum Beispiel

Der globale Markt für orthopädische Traumageräte wird entwickelt, um ein nachhaltiges Wachstum zu erleben, das durch die Zunahme von Trauma-Volumen, die Ausweitung der ambulanten chirurgischen Fähigkeiten und die Verbesserung der Erstattungsrahmen in Schwellenländern verursacht wird. Gesundheitsinfrastruktur Investitionen in Indien, China und Brasilien ermöglichen die Errichtung spezialisierter orthopädischer Zentren mit fortschrittlichen Osteosynthese-Technologien ausgestattet.

Osteosynthesis Geräte Marktbereich

Der Markt für Osteosynthesegeräte wird auf Basis von Material, Typ, Bruchart und Endverbraucher segmentiert.

Von Material

Der Osteosynthesis Devices Market wird auf der Basis von Material in abbaubare und nicht abbaubare Segmente segmentiert. Das nicht abbaubare Segment dominierte den Markt mit einem Marktanteil von 72,8% im Jahr 2025, Die nicht abbaubare Segmentführerschaft spiegelt die weit verbreitete klinische Verwendung von Titanlegierungen und Edelstahlimplantaten zur dauerhaften Bruchfixierung über Traumachirurgie, Spinal Fusion und rekonstruktive Orthopädie wider. Titanimplantate bieten eine überlegene Biokompatibilität, Korrosionsbeständigkeit und mechanische Festigkeit, so dass sie die bevorzugte Wahl für tragende Anwendungen und komplexe Bruchmuster.

Das abbaubare Segment soll das schnellste Wachstum bei einem CAGR von 10,25 % von 2026 bis 2033 beobachten, das durch die zunehmende Übernahme von bioabsorbierbaren Implantaten aus PLLA, PGA und Magnesium-basierten Legierungen angetrieben wird. Bioabsorbierbare Osteosynthese-Geräte eliminieren den Bedarf an Sekundärentfernungsoperationen, reduzieren langfristige implantatbedingte Komplikationen und verbessern den Patientenkomfort. Wachsende klinische Beweise zur Unterstützung der mechanischen Leistungsfähigkeit und der Knochenheilungseigenschaften von abbaubaren Implantaten erweitern ihre Anwendbarkeit in der Kinderorthopädie, Sportmedizin und craniomaxillofacial Chirurgie.

Typ

Auf Basis des Typs wird der Osteosynthesis Devices Market in interne und externe Fixation segmentiert. Das interne Fixationssegment dominierte den Markt mit einem Marktanteil von 78,4% im Jahr 2025, während das externe Fixationssegment den restlichen 21,6% Marktanteil ausmachte. Die Dominanz des internen Fixationssegments spiegelt die klinische Vorliebe für Platten, Schrauben, intramedulläre Nägel, Drähte und Stifte in der Bruchstabilisierung wider. Interne Fixationsgeräte bieten anatomische Reduktion, starre Stabilisierung und frühe Mobilisierung, Verbesserung der Funktionsergebnisse über Traumachirurgie, Gelenkrekonstruktion und Spinal Fusion Anwendungen.

Das externe Fixationssegment soll ein robustes Wachstum bei einem CAGR von 8,15% von 2026 bis 2033 beobachten, das durch zunehmende Anwendung in komplexen Traumafällen, offenen Brüchen, Gliederverlängerungen und Deformitätskorrekturen angetrieben wird. Externe Fixatoren bieten eine vielseitige Frakturstabilisierung und ermöglichen Wundzugriff und Weichgewebemanagement in kontaminierten oder gefährdeten chirurgischen Standorten. Technologische Fortschritte in kreisförmigen und hybriden externen Fixationssystemen verbessern die klinischen Ergebnisse und erweitern Anwendungen in der pädiatrischen Orthopädie und rekonstruktive Chirurgie.

Von Fracture Type

Auf der Grundlage der Bruchart wird der Osteosynthesis Devices Market in Patella, Tibia oder Fibula oder Knöchel, Clavicle, Scapula oder Humerus, Radius oder Ulna, Hand, Handgelenk, Wirbelsäule, Becken, Hüfte, Femur, Fußknochen und andere segmentiert. Das Hüftsegment dominierte den Markt mit einem Marktanteil von 19,8% im Jahr 2025. Die Führung des Hüftsegments spiegelt die hohe Häufigkeit von Hüftfrakturen unter der alternden Bevölkerung wider, insbesondere Fragilitätsfrakturen durch Osteoporose, und die klinische Notwendigkeit für eine stabile Fixierung mit dynamischen Hüftschrauben, intramedullären Nägeln und kanalisierten Schneckensystemen.

Das Wirbelsäulensegment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 9,85 % von 2026 bis 2033 beobachtet wird, das durch steigendes Auftreten von Wirbelsäulentrauma, degenerativen Wirbelsäulenbedingungen und Wirbelsäulenkompressionsbrüchen, die eine chirurgische Stabilisierung erfordern, angetrieben wird. Die zunehmende Einführung minimalinvasiver Wirbelsäulenfusionstechniken und Pedikelschneckensysteme erweitert den adressierbaren Markt für Wirbelsäulen-Steosynthesegeräte. Die wachsende Prävalenz osteoporotischer Wirbelfrakturen unter der geriatrischen Bevölkerung unterstützt das Segmentwachstum weiter.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Osteosynthesis Devices Market in Krankenhäuser, orthopädische Fachklinik und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Marktanteil von 65,7% im Jahr 2025. Die Dominanz des Krankenhaussegments wird durch den Zugang zu fortgeschrittenen chirurgischen Einrichtungen, multidisziplinären orthopädischen Teams, Notfall-Trauma-Kapazität und umfassende perioperative Infrastruktur unterstützt. Krankenhäuser dienen als primäre Zentren für komplexe Frakturfixierungsverfahren, die stationäre Überwachung, intensive Pflegeunterstützung und Rehabilitationsdienstleistungen erfordern.

Das orthopädische Fachkliniksegment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 9,20% von 2026 bis 2033, angetrieben durch steigende ambulante orthopädische Verfahren, kostengünstige Versorgung und steigende Patientenpräferenz für spezialisierte Behandlungszentren. Orthopädische Fachkliniken bieten fokussiertes Know-how, kürzere Wartezeiten und personalisierte Pflege für geeignete Frakturen, die für das ambulante chirurgische Management geeignet sind. Die zunehmende Akzeptanz der Zahler ambulanter orthopädischer Verfahren und die günstige Rückzahlungspolitik unterstützen die Segmenterweiterung.

Osteosynthesis Geräte Markt Regionale Analyse

Nordamerika dominierte den Osteosynthese-Gerätemarkt mit einem Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch hohe Verfahrensmengen, fortschrittliche Gesundheitsinfrastruktur, günstige Rückerstattungsrahmen und das Vorhandensein führender orthopädischer Gerätehersteller. Gegründete klinische Trainingsprogramme, umfangreiche Chirurgenerfahrungen mit fortschrittlichen Fixationstechnologien und starkem Patientenbewusstsein tragen zur regionalen Marktführerschaft bei.

US Osteosynthesis Geräte Markt Insight

Der US-Östeosynthesis-Gerätemarkt, der 2025 einen dominanten Anteil von 82,4% in Nordamerika hält, profitiert von den höchsten Prozessvolumina für orthopädische Traumachirurgie weltweit, umfangreiche Chirurgen-Trainingsprogramme und starke klinische Beweise, die fortschrittliche Fixationstechnologien unterstützen. Wissenschaftliche medizinische Zentren, große Gesundheitssysteme und spezielle orthopädische Praktiken erweitern weiterhin traumachirurgische Programme unter Verwendung von Sperrplattensystemen, intramedullären Nägeln und bioabsorbierbaren Implantaten. Favorable Medicare und kommerzielle Zahler Rückerstattung unterstützt Prozessvolumen und Ausrüstung Investitionen.

Europa Osteosynthesis Geräte Markt Einblick

Der europäische Osteosynthese-Gerätemarkt ist nach wie vor ein wichtiger Beitrag, mit starken orthopädischen Operationen auf Krankenhausbasis in Deutschland, den USA, Frankreich und Italien. Die zunehmende Annahme von anatomisch konturierten Sperrplatten und minimal invasive Fixierungstechniken verbessert die operativen Ergebnisse und reduziert die Erholungszeiten. Cross-disziplinäre klinische Richtlinien und strukturierte Trainingswege sind die Standardisierung der Pflegelieferung in der gesamten Region.

U.K. Osteosynthesis Geräte Markt Insight

Der US-amerikanische Osteosynthese-Gerätemarkt, der 2025 einen Anteil von 14,8% in Europa ausmacht, zeichnet sich durch den Ausbau orthopädischer Traumaprogramme innerhalb von NHS-Krankenhäusern und privaten Gesundheitseinrichtungen aus. Investitionen in fortschrittliche Fixationstechnologien für das Hüftfrakturmanagement, die Wirbelsäulenstabilisierung und das Extremitäts-Trauma verbessern den Patientenzugang zu einer optimalen chirurgischen Versorgung und reduzieren chirurgische Wartezeiten.

Deutschland Osteosynthesis Geräte Markt Einblick

Die robuste Krankenhausinfrastruktur und die fortschrittlichen chirurgischen Fähigkeiten unterstützen umfassende orthopädische Traumaprogramme in akademischen medizinischen Zentren und spezialisierten orthopädischen Krankenhäusern. Deutschland hält 2025 den größten Anteil innerhalb Europas bei 23,6%. Starke klinische Trainingsnetze, günstige Rückerstattungsrahmen und etablierte Beziehungen zu führenden Geräteherstellern tragen zu hohen Prozessvolumina und Technologieannahme bei.

Asien-Pazifik Osteosynthesis Geräte Markt Insight

Der asiatisch-pazifische osteosynthesis-Geräte-Markt ist für ein schnelles Wachstum mit einem CAGR von 9,45 % während der Prognosezeit, angetrieben durch die Ausweitung der Gesundheitsinfrastruktur, steigende geriatrische Bevölkerung, zunehmende Straßenverkehrsunfälle und wachsende Nachfrage nach orthopädischen Traumata Pflege. Private Gesundheitssysteme in China, Japan, Indien und Südkorea investieren in fortschrittliche orthopädische chirurgische Fähigkeiten, um die wachsende Patientennachfrage zu erfüllen und die klinischen Ergebnisse zu verbessern.

Japan Osteosynthesis Geräte Markt Einblick

Der Markt für Osteosynthesegeräte in Japan, der 2025 einen Anteil von 21,5% im asiatisch-pazifischen Bereich hält, profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer starken Chirurgenkompetenz und einer günstigen Erstattung für orthopädische Verfahren. Hip-Fraktur-Management und Spinal-Fusion-Verfahren sind gut etabliert, mit expandierenden Anwendungen in minimalinvasiven Traumachirurgie und bioabsorbierbaren Implantat-Technologien.

China Osteosynthesis Geräte Markt Einblick

Der Markt für Osteosynthesegeräte in China soll mit einem CAGR von 11,20% von 2026 bis 2033 mit Hilfe von Initiativen zur Modernisierung der Gesundheitsversorgung, des Ausbaus von Krankenhausnetzen und der Zunahme von Traumata von Verkehrsunfällen und Industrieverletzungen am schnellsten im asiatisch-pazifischen Tempo wachsen. Inländische orthopädische Gerätefertigung ergänzt importierte Plattformen, verbessert Marktzugang und Preiswettbewerbsfähigkeit.

Osteosynthesis Geräte Marktanteil

Die Osteosynthese-Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Stryker (USA)

- Zimmer Biomet (USA)

- Smith+Nephew (USA)

- Medtronic plc (Irland)

- Braun SE (Deutschland)

- Globus Medical Inc. (USA)

- NuVasive Inc. (USA)

- Arthrex Inc. (USA)

- Integra LifeSciences Corporation (USA)

- Acumed LLC (USA)

- Orthofix Medical Inc. (USA)

Neueste Entwicklungen in Osteosynthesis Devices Market

- Im März 2026 kündigte die Stryker Corporation den Erwerb von Inari Medical Inc. für ca. 6 Mrd. USD an, erweiterte ihr Portfolio an Interventionstechnologien und stärkte ihre Position im breiteren Medizinproduktemarkt. Die Akquisition unterstützt Strykers Strategie, sein Produktangebot über orthopädische Traumageräte hinaus zu diversifizieren.

- Zimmer Biomet Holdings Inc. erhielt im Januar 2026 den U.S. FDA 510(k)-Abschluss für sein Variable Angle Locking Compression Plate-System der nächsten Generation, das für komplexe Perikulärer Frakturen konzipiert ist. Das System verfügt über eine fortschrittliche polyaxiale Verriegelungstechnologie, die es Chirurgen ermöglicht, eine optimale Schraubentrajektorie in herausfordernden anatomischen Bereichen zu erreichen.

- Im November 2025, Smith+ Nephew kündigte den Start seines EVOS WRIST Plating Systems an, einem umfassenden anatomisch konturierten Plattensystem für distale Radiusbrüche. Das System bietet mehrere Plattenkonfigurationen und fragmentspezifische Fixieroptionen, um verschiedene Bruchmuster zu adressieren.

- Im September 2025 kündigte Johnson & Johnson den Abschluss der Übernahme von Shockwave Medical Inc. an, erweiterte sein interventionelles Technologie-Portfolio und stärkte seine Position in kardiovaskulären und peripheren vaskulären Interventionsmärkten und ergänzte gleichzeitig sein orthopädisches Traumageschäft.

- Im Juli 2025 stellte Arthrex Inc. sein BioComposite Interference Screw System für ACL-Rekonstruktionen und Weichgewebefixierungsverfahren vor. Die bioabsorbierbare Schraubtechnik eliminiert den Bedarf an Sekundärentfernungschirurgen und sorgt während des Heilungsprozesses für eine zuverlässige Fixierfestigkeit.

- Im Mai 2025 kündigte Globus Medical Inc. die Einführung seines ANTHEM Cervical Plattensystems mit einer optimierten Instrumentierung und optimierten Plattenprofilen für die anterior cervical discectomy und Fusion Prozeduren an. Das System beinhaltet verbesserte Visualisierung und vereinfachte Implantationstechniken.

- Im Februar 2025 erweiterte die B. Braun SE ihr orthopädisches Trauma-Portfolio von Aesculap mit der Einführung von anatomisch vorkonvertierten Klavierplatten für seitliche, mittlere und mediale Klavierbrüche. Das Plattensystem bietet mehrere Längen- und Dickenoptionen, um verschiedene Patientenanatome zu adressieren.

- Im Dezember 2024 erhielt NuVasive Inc. die U.S. FDA-Freigabe für seine vereinfachte Cervical Artificial Disc für zweistufige Cervical Disc-Ersatzverfahren, erweiterte Behandlungsoptionen für Patienten mit degenerativer Disc-Krankheit auf zusammenhängenden Rückenebenen.

- Im Oktober 2024 kündigte Orthofix Medical Inc. die Einführung des FIREBIRD SI Screw Fixation Systems für sacroiliac Gelenkfusionsverfahren an. Das System bietet minimalinvasive Stabilisierungsoptionen für Patienten mit sacroiliac Gelenkstörungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Osteosynthesegeräte

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR OSTEOSYNTHESEGERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

5.3 OPERATIONEN/VERFAHREN IN VOLUMEN

5.4 KRANKENHÄUSER UND UROLOGEN IM NAHEN OSTEN

6. BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7. PORTFOLIO DES GEISTIGEN EIGENTUMS (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8. Kostenanalyse

9. TECHNOLOGIE-ROADMAP

10. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12. RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13. Analyse der Chancenkarte

14. INSTALLIERTE BASISDATEN

15. WERTKETTENANALYSE

16. GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

17. WIRTSCHAFTLICHE ENTWICKLUNG

18. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH PRODUKTTYP

18.1 ÜBERSICHT

18.2 INTERNE GERÄTE

18.2.1 SCHRAUBE

18.2.1.1. KOMPRESSIONS-KNOCHENSCHRAUBEN

18.2.1.1.1. MARKTWERT (MILLIONEN USD)

18.2.1.1.2. MARKTVOLUMEN (EINHEITEN)

18.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.1.2. Arthrodesenschrauben

18.2.1.2.1. MARKTWERT (MILLIONEN USD)

18.2.1.2.2. MARKTVOLUMEN (EINHEITEN)

18.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.1.3. Unterlegscheiben für Knochenschrauben

18.2.1.3.1. MARKTWERT (MILLIONEN USD)

18.2.1.3.2. MARKTVOLUMEN (EINHEITEN)

18.2.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2 PLATTEN

18.2.2.1. Druckplatten

18.2.2.1.1. MARKTWERT (MILLIONEN USD)

18.2.2.1.2. MARKTVOLUMEN (EINHEITEN)

18.2.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.2. OSTEOTOMIEPLATTEN

18.2.2.2.1. MARKTWERT (MILLIONEN USD)

18.2.2.2.2. MARKTVOLUMEN (EINHEITEN)

18.2.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.2.3. ARTHRODESEPLATTEN

18.2.2.3.1. MARKTWERT (MILLIONEN USD)

18.2.2.3.2. MARKTVOLUMEN (EINHEITEN)

18.2.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.3 Heftklammern

18.2.3.1. MARKTWERT (MILLIONEN USD)

18.2.3.2. MARKTVOLUMEN (EINHEITEN)

18.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.4 NAGELN

18.2.4.1. MARKTWERT (MILLIONEN USD)

18.2.4.2. MARKTVOLUMEN (EINHEITEN)

18.2.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.5 KABEL

18.2.5.1. MARKTWERT (MILLIONEN USD)

18.2.5.2. MARKTVOLUMEN (EINHEITEN)

18.2.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.6 STANGEN UND STIFTE

18.2.6.1. MARKTWERT (MILLIONEN USD)

18.2.6.2. MARKTVOLUMEN (EINHEITEN)

18.2.6.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.7 ANKER

18.2.7.1. MARKTWERT (MILLIONEN USD)

18.2.7.2. MARKTVOLUMEN (EINHEITEN)

18.2.7.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.8 ORTHOPÄDISCHES KABELSYSTEM

18.2.8.1. MARKTWERT (MILLIONEN USD)

18.2.8.2. MARKTVOLUMEN (EINHEITEN)

18.2.8.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.2.9 SONSTIGES

18.3 EXTERNE GERÄTE

18.3.1 Frakturfixierung

18.3.1.1. NACH PRODUKT

18.3.1.1.1. Kniebrückenrahmen

18.3.1.1.1.1 MARKTWERT (MILLIONEN USD)

18.3.1.1.1.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.1.2. RINGFIXIERUNGSSYSTEM

18.3.1.1.2.1 MARKTWERT (MILLIONEN USD)

18.3.1.1.2.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.1.3. MEHRACHSIGES KORREKTURSYSTEM

18.3.1.1.3.1 MARKTWERT (MILLIONEN USD)

18.3.1.1.3.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.1.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.1.4. MINI-FIXATOR

18.3.1.1.4.1 MARKTWERT (MILLIONEN USD)

18.3.1.1.4.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.1.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.2. NACH TYP

18.3.1.2.1. UNILATERALE UND BILATERALEN EXTERNEN FIXATOREN

18.3.1.2.1.1 MARKTWERT (MILLIONEN USD)

18.3.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.2.2. Kreisförmige Fixateure

18.3.1.2.2.1 MARKTWERT (MILLIONEN USD)

18.3.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.2.3. Hybridfixierer

18.3.1.2.3.1 MARKTWERT (MILLIONEN USD)

18.3.1.2.3.2 MARKTVOLUMEN (EINHEITEN)

18.3.1.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

18.3.1.2.4. SONSTIGES

18.3.2 KNOCHENVERLÄNGERUNG

19. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH MATERIAL

19.1 ÜBERSICHT

19.2 ABBAUBBAR

19.2.1 Milchsäurepolymer

19.2.2 Polyglykolsäurepolymere

19.2.3 SONSTIGES

19.3 NICHT ABBAUBAR

19.3.1 TITAN

19.3.2 EDELSTAHL

19.3.3 Legierungen

19.3.4 SONSTIGES

20. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH FRAKTURTYP

20.1 ÜBERBLICK

20.2 SCHÄDEL

20.2.1 Interne Fixateur-Vorrichtungen

20.2.2 Externe Fixateur-Vorrichtungen

20.3 GESICHTSKNOCHEN

20.3.1 INTERNE FIXATOREN

20.3.2 Externe Fixateur-Vorrichtungen

20.4 Brustbein

20.4.1 INTERNE FIXATOREN

20.4.2 Externe Fixateur-Vorrichtungen

20,5 RIPPEN

20.5.1 Interne Fixateur-Vorrichtungen

20.5.2 Externe Fixateur-Vorrichtungen

20.6 Schlüsselbein, Schulterblatt und Oberarmknochen

20.6.1 INTERNE FIXATOREN

20.6.2 Externe Fixateur-Vorrichtungen

20.7 Radius oder Ulna, und beide

20.7.1 INTERNE FIXATOREN

20.7.2 Externe Fixateur-Vorrichtungen

20.8 HANDGELENK

20.8.1 INTERNE FIXATOREN

20.8.2 Externe Fixateur-Vorrichtungen

20.9 WIRBELSÄULE

20.9.1 INTERNE FIXATOREN

20.9.2 Externe Fixateur-Vorrichtungen

20.10 BECKEN

20.10.1 INTERNE FIXATOREN

20.10.2 Externe Fixateur-Vorrichtungen

20.11 HIP

20.11.1 INTERNE FIXATOREN

20.11.2 Externe Fixateur-Vorrichtungen

20.12 Oberschenkelknochen

20.12.1 Interne Fixateur-Vorrichtungen

20.12.2 Externe Fixateur-Vorrichtungen

20.13 Kniescheibe, Schienbein oder Wadenbein

20.13.1 INTERNE FIXATOREN

20.13.2 Externe Fixateur-Vorrichtungen

20.14 Fußknochen

20.14.1 INTERNE FIXATOREN

20.14.2 Externe Fixateur-Vorrichtungen

21. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH STANDORTEN

21.1 ÜBERBLICK

21.2 Untere Extremitäten

21.2.1 KNIE

21.2.2 Fuß und Knöchel

21.2.3 HÜFTE & BECKEN

21.2.4 Unterschenkel

21.2.5 OBERSCHENKEL

21.2.6 WIRBELSÄULE

21.3 Obere Extremitäten

21.3.1 SCHULTER

21.3.2 HAND UND HANDGELENK

21.3.3 ELLENBOGEN

21.3.4 ARM

21.3.5 SONSTIGES

22. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH PATIENTENTYP

22.1 ÜBERBLICK

22.2 PÄDIATRISCH

22.3 ERWACHSENE

22.4 Geriatrie

23. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH PATIENTENTYP

23.1 ÜBERSICHT

23.2 MÄNNLICH

23.3 WEIBLICH

24. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH ENDBENUTZER

24.1 ÜBERSICHT

24.2 KRANKENHÄUSER

24.3 Orthopädische Kliniken

24.4 AMBULANTE CHIRURGISCHE ZENTREN

24,5 Traumazentren

24.6 SONSTIGE

25. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH VERTRIEBSKANAL

25.1 ÜBERBLICK

25.2 DIREKTE ZAHLUNGSMITTEL

25.3 EINZELHANDELSUMSATZ

25.3.1 ONLINE

25.3.2 OFFLINE

25.4 SONSTIGES

26. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, UNTERNEHMENSLANDSCHAFT

26.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

26.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

26.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

26.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

26.5 FUSIONEN UND ÜBERNAHMEN

26.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

26.7 ERWEITERUNGEN

26.8 ÄNDERUNGEN DER VORSCHRIFTEN

26.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

27. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, NACH GEOGRAFIE

GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

27.1 NORDAMERIKA

27.1.1 USA

27.1.2 KANADA

27.1.3 MEXIKO

27.2 EUROPA

27.2.1 DEUTSCHLAND

27.2.2 FRANKREICH

27.2.3 Vereinigtes Königreich

27.2.4 UNGARN

27.2.5 LITAUEN

27.2.6 ÖSTERREICH

27.2.7 IRLAND

27.2.8 NORWEGEN

27.2.9 POLEN

27.2.10 ITALIEN

27.2.11 SPANIEN

27.2.12 RUSSLAND

27.2.13 TÜRKEI

27.2.14 NIEDERLANDE

27.2.15 SCHWEIZ

27.2.16 RESTLICHES EUROPA

27.3 ASIEN-PAZIFIK

27.3.1 JAPAN

27.3.2 CHINA

27.3.3 SÜDKOREA

27.3.4 INDIEN

27.3.5 AUSTRALIEN

27.3.6 SINGAPUR

27.3.7 THAILAND

27.3.8 MALAYSIA

27.3.9 INDONESIEN

27.3.10 PHILIPPINEN

27.3.11 VIETNAM

27.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

27.4 SÜDAMERIKA

27.4.1 BRASILIEN

27.4.2 ARGENTINIEN

27.4.3 CHILE

27.4.4 PERU

27.4.5 KOLUMBIEN

27.4.6 VENEZUELA

27.4.7 RESTLICHES SÜDAMERIKA

27,5 NAHER OSTEN UND AFRIKA

27.5.1 SÜDAFRIKA

27.5.2 SAUDI-ARABIEN

27.5.3 VAE

27.5.4 ÄGYPTEN

27.5.5 KUWAIT

27.5.6 ISRAEL

27.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

27.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

28. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, SWOT- UND DBMR-ANALYSE

29. GLOBALER MARKT FÜR OSTEOSYNTHESEGERÄTE, FIRMENPROFIL

29.1 STRYKER

29.1.1 COMPANY OVERVIEW

29.1.2 REVENUE ANALYSIS

29.1.3 GEOGRAPHIC PRESENCE

29.1.4 PRODUCT PORTFOLIO

29.1.5 RECENT DEVELOPMENTS

29.2 SMITH+NEPHEW

29.2.1 COMPANY OVERVIEW

29.2.2 REVENUE ANALYSIS

29.2.3 GEOGRAPHIC PRESENCE

29.2.4 PRODUCT PORTFOLIO

29.2.5 RECENT DEVELOPMENTS

29.3 B. BRAUN MEDICAL LTD.

29.3.1 COMPANY OVERVIEW

29.3.2 REVENUE ANALYSIS

29.3.3 GEOGRAPHIC PRESENCE

29.3.4 PRODUCT PORTFOLIO

29.3.5 RECENT DEVELOPMENTS

29.4 ZIMMER BIOMET.

29.4.1 COMPANY OVERVIEW

29.4.2 REVENUE ANALYSIS

29.4.3 GEOGRAPHIC PRESENCE

29.4.4 PRODUCT PORTFOLIO

29.4.5 RECENT DEVELOPMENTS

29.5 GLOBUS MEDICAL

29.5.1 COMPANY OVERVIEW

29.5.2 REVENUE ANALYSIS

29.5.3 GEOGRAPHIC PRESENCE

29.5.4 PRODUCT PORTFOLIO

29.5.5 RECENT DEVELOPMENTS

29.6 MICROPORT SCIENTIFIC CORPORATION

29.6.1 COMPANY OVERVIEW

29.6.2 REVENUE ANALYSIS

29.6.3 GEOGRAPHIC PRESENCE

29.6.4 PRODUCT PORTFOLIO

29.6.5 RECENT DEVELOPMENTS

29.7 SAS NEOSTEO

29.7.1 COMPANY OVERVIEW

29.7.2 REVENUE ANALYSIS

29.7.3 GEOGRAPHIC PRESENCE

29.7.4 PRODUCT PORTFOLIO

29.7.5 RECENT DEVELOPMENTS

29.8 PRECISION SPINE, INC.

29.8.1 COMPANY OVERVIEW

29.8.2 REVENUE ANALYSIS

29.8.3 GEOGRAPHIC PRESENCE

29.8.4 PRODUCT PORTFOLIO

29.8.5 RECENT DEVELOPMENTS

29.9 MEDTRONIC

29.9.1 COMPANY OVERVIEW

29.9.2 REVENUE ANALYSIS

29.9.3 GEOGRAPHIC PRESENCE

29.9.4 PRODUCT PORTFOLIO

29.9.5 RECENT DEVELOPMENTS

29.10 OLYMPUS

29.10.1 COMPANY OVERVIEW

29.10.2 REVENUE ANALYSIS

29.10.3 GEOGRAPHIC PRESENCE

29.10.4 PRODUCT PORTFOLIO

29.10.5 RECENT DEVELOPMENTS

29.11 ARTHREX, INC.

29.11.1 COMPANY OVERVIEW

29.11.2 REVENUE ANALYSIS

29.11.3 GEOGRAPHIC PRESENCE

29.11.4 PRODUCT PORTFOLIO

29.11.5 RECENT DEVELOPMENTS

29.12 LEPU MEDICAL TECHNOLOGY(BEIJING)CO.,LTD

29.12.1 COMPANY OVERVIEW

29.12.2 REVENUE ANALYSIS

29.12.3 GEOGRAPHIC PRESENCE

29.12.4 PRODUCT PORTFOLIO

29.12.5 RECENT DEVELOPMENTS

29.13 COOK

29.13.1 COMPANY OVERVIEW

29.13.2 REVENUE ANALYSIS

29.13.3 GEOGRAPHIC PRESENCE

29.13.4 PRODUCT PORTFOLIO

29.13.5 RECENT DEVELOPMENTS

29.14 EXACTECH, INC

29.14.1 COMPANY OVERVIEW

29.14.2 REVENUE ANALYSIS

29.14.3 GEOGRAPHIC PRESENCE

29.14.4 PRODUCT PORTFOLIO

29.14.5 RECENT DEVELOPMENTS

29.15 MEDARTIS AG

29.15.1 COMPANY OVERVIEW

29.15.2 REVENUE ANALYSIS

29.15.3 GEOGRAPHIC PRESENCE

29.15.4 PRODUCT PORTFOLIO

29.15.5 RECENT DEVELOPMENTS

29.16 DJO, LLC

29.16.1 COMPANY OVERVIEW

29.16.2 REVENUE ANALYSIS

29.16.3 GEOGRAPHIC PRESENCE

29.16.4 PRODUCT PORTFOLIO

29.16.5 RECENT DEVELOPMENTS

29.17 ORTHOFIX US LLC.

29.17.1 COMPANY OVERVIEW

29.17.2 REVENUE ANALYSIS

29.17.3 GEOGRAPHIC PRESENCE

29.17.4 PRODUCT PORTFOLIO

29.17.5 RECENT DEVELOPMENTS

29.18 BIOVENTUS.

29.18.1 COMPANY OVERVIEW

29.18.2 REVENUE ANALYSIS

29.18.3 GEOGRAPHIC PRESENCE

29.18.4 PRODUCT PORTFOLIO

29.18.5 RECENT DEVELOPMENTS

29.19 OSSATECHNICS

29.19.1 COMPANY OVERVIEW

29.19.2 REVENUE ANALYSIS

29.19.3 GEOGRAPHIC PRESENCE

29.19.4 PRODUCT PORTFOLIO

29.19.5 RECENT DEVELOPMENTS

29.20 NORMMED MEDICAL

29.20.1 COMPANY OVERVIEW

29.20.2 REVENUE ANALYSIS

29.20.3 GEOGRAPHIC PRESENCE

29.20.4 PRODUCT PORTFOLIO

29.20.5 RECENT DEVELOPMENTS

29.21 JOHNSON & JOHNSON

29.21.1 COMPANY OVERVIEW

29.21.2 REVENUE ANALYSIS

29.21.3 GEOGRAPHIC PRESENCE

29.21.4 PRODUCT PORTFOLIO

29.21.5 RECENT DEVELOPMENTS

29.22 LIFE SPINE, INC.

29.22.1 COMPANY OVERVIEW

29.22.2 REVENUE ANALYSIS

29.22.3 GEOGRAPHIC PRESENCE

29.22.4 PRODUCT PORTFOLIO

29.22.5 RECENT DEVELOPMENTS

29.23 MICROPORT

29.23.1 COMPANY OVERVIEW

29.23.2 REVENUE ANALYSIS

29.23.3 GEOGRAPHIC PRESENCE

29.23.4 PRODUCT PORTFOLIO

29.23.5 RECENT DEVELOPMENTS

29.24 PRECISION SPINE, INC

29.24.1 COMPANY OVERVIEW

29.24.2 REVENUE ANALYSIS

29.24.3 GEOGRAPHIC PRESENCE

29.24.4 PRODUCT PORTFOLIO

29.24.5 RECENT DEVELOPMENTS

29.25 ARTHREX

29.25.1 COMPANY OVERVIEW

29.25.2 REVENUE ANALYSIS

29.25.3 GEOGRAPHIC PRESENCE

29.25.4 PRODUCT PORTFOLIO

29.25.5 RECENT DEVELOPMENTS

29.26 LEPU MEDICAL TECHNOLOGY(BEIJING)CO.,LTD.

29.26.1 COMPANY OVERVIEW

29.26.2 REVENUE ANALYSIS

29.26.3 GEOGRAPHIC PRESENCE

29.26.4 PRODUCT PORTFOLIO

29.26.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

30. RELATED REPORTS

31. CONCLUSION

32. QUESTIONNAIRE

33. ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.