Global Otc Braces Market

Marktgröße in Milliarden USD

CAGR :

%

USD

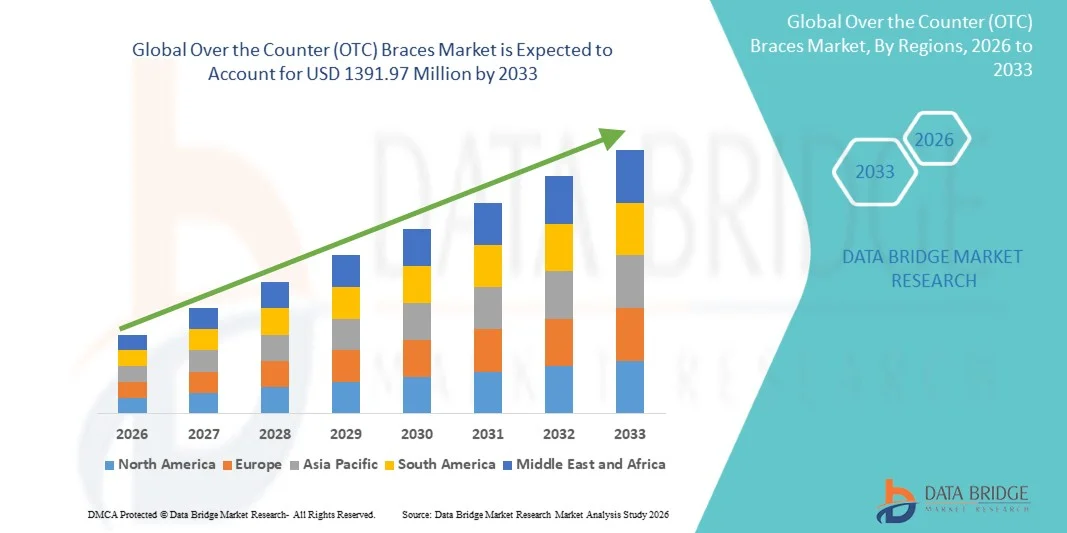

774.70 Million

USD

1,391.97 Million

2025

2033

USD

774.70 Million

USD

1,391.97 Million

2025

2033

| 2026 –2033 | |

| USD 774.70 Million | |

| USD 1,391.97 Million | |

| % | |

|

Segmentierung des globalen Marktes für rezeptfreie Orthesen nach Produkt (Knieorthesen, Knöchelorthesen, Gehhilfen und Orthesen, Rücken-, Hüft- und Wirbelsäulenorthesen, Schulterorthesen, Ellenbogenorthesen, Hand- und Handgelenkorthesen sowie Gesichtsorthesen), Indikation (Arthrose, Verletzungen, Prophylaxe und Sonstiges), Typ (weiche und elastische Orthesen, harte und starre Orthesen sowie Gelenkorthesen), Anwendung (Bandverletzungen, Prävention, postoperative Rehabilitation, Arthrose, Kompressionstherapie und Sonstiges), Vertriebskanal (Apotheken und Einzelhändler, E-Commerce und orthopädische Kliniken), Endverbraucher (Krankenhäuser, häusliche Pflege und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für rezeptfreie Zahnspangen

- Der weltweite Markt für rezeptfreie Zahnspangen (OTC) hatte im Jahr 2025 einen Wert von 774,7 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1391,97 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei orthopädischen und persönlichen Pflegeprodukten angetrieben, was zu einem gesteigerten Bewusstsein und einer verstärkten Nutzung von rezeptfreien Orthesen sowohl im klinischen als auch im häuslichen Umfeld führt.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach praktischen, einfach anzuwendenden und effektiven Lösungen zur Unterstützung des Bewegungsapparates dazu, dass rezeptfreie Bandagen als bevorzugte Wahl für Verletzungsprävention, Rehabilitation und Schmerztherapie etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung rezeptfreier Bandagen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für rezeptfreie Zahnspangen

- Intelligente Orthesen, die eine benutzerfreundliche orthopädische Unterstützung für Gelenke und Muskeln bieten, werden aufgrund ihres verbesserten Komforts, ihrer Zugänglichkeit und ihrer Vielseitigkeit immer wichtiger für die moderne persönliche Pflege und das Verletzungsmanagement im klinischen und häuslichen Bereich.

- Die steigende Nachfrage nach rezeptfreien Bandagen wird vor allem durch die weitverbreitete Nutzung von Selbstpflege- und Rehabilitationsprodukten, das wachsende Bewusstsein für die Gesundheit des Bewegungsapparates und die zunehmende Präferenz für bequeme, rezeptfreie Lösungen angetrieben.

- Nordamerika dominierte 2025 den Markt für rezeptfreie Bandagen mit einem Umsatzanteil von 45,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und die starke Präsenz wichtiger Branchenakteure zurückzuführen. In den USA ist ein deutliches Wachstum bei der Verwendung rezeptfreier Bandagen zu verzeichnen, insbesondere im Bereich der häuslichen Pflege und im Sport. Treiber dieser Entwicklung sind Innovationen etablierter Medizinproduktehersteller und Startups, die sich auf ergonomische und intelligente Bandagendesigns konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % die am schnellsten wachsende Region im Markt für rezeptfreie Bandagen sein. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für präventive und rehabilitative Maßnahmen im Bereich des Bewegungsapparates in Ländern wie China, Indien und Japan.

- Das Segment der postoperativen Rehabilitation dominierte 2025 mit einem Anteil von 44,3 %, was auf die hohe Anzahl orthopädischer Operationen, Knie- und Schultergelenkersatzoperationen sowie Bandrekonstruktionen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für rezeptfreie Zahnspangen

|

Attribute |

Rezeptfreie (OTC) Zahnspangen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Breg, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für rezeptfreie Zahnspangen

„ Zunehmende Nutzung präventiver und unterstützender orthopädischer Lösungen “

- Ein prägnanter Trend auf dem globalen Markt für rezeptfreie Bandagen ist die zunehmende Bedeutung von Prävention und nicht-invasiver Behandlung von Erkrankungen des Bewegungsapparates. Verbraucher suchen vermehrt nach Bandagen zur Unterstützung der Gelenke, zur Vorbeugung von Verletzungen beim Sport oder im Alltag und zur Behandlung chronischer Erkrankungen wie Arthritis, Sehnenentzündungen oder Bänderschwäche. Der Fokus hat sich von rein reaktiver Behandlung hin zu proaktiver Gelenkpflege verlagert, die ein frühzeitiges Eingreifen zu Hause fördert.

- Beispielsweise brachten im Jahr 2025 mehrere Hersteller orthopädischer Produkte ergonomisch gestaltete Knie-, Knöchel-, Handgelenk- und Ellenbogenorthesen auf den Markt, die sich durch einstellbare Stützstufen, leichte Materialien und erhöhten Tragekomfort auszeichnen. Diese Produkte ermöglichen es sowohl Sportlern als auch Alltagsnutzern, ihre Beweglichkeit zu erhalten und gleichzeitig empfindliche Gelenke zu schützen, wodurch die Abhängigkeit von ärztlicher Behandlung bei kleineren Verletzungen reduziert wird.

- Ein weiterer aufkommender Trend ist die Integration fortschrittlicher Materialien wie atmungsaktiver Stoffe, flexibler Stützstrukturen und feuchtigkeitsableitender Einlagen, die den Tragekomfort verbessern und eine längere Nutzungsdauer ermöglichen. Auch die ästhetische Wirkung von Orthesen, die diskret unter der Kleidung getragen werden können, trägt zur Akzeptanz bei Erwachsenen und älteren Menschen bei, die in der Vergangenheit möglicherweise zögerlich waren, sichtbare Stützvorrichtungen zu tragen.

- Zudem ist ein zunehmender Trend hin zu Verbraucheraufklärung und Sensibilisierungskampagnen zu beobachten, die die Bedeutung von Gelenkschutz, Haltungskorrektur und Verletzungsprävention hervorheben, insbesondere für aktive Lebensstile und ältere Bevölkerungsgruppen.

Marktdynamik von rezeptfreien Zahnspangen

Treiber

„Zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und Sportverletzungen“

- Die zunehmende Häufigkeit von Erkrankungen des Bewegungsapparates, einschließlich Kniearthrose, Handgelenkszerrungen, Bänderverletzungen und Knöchelverstauchungen, ist ein Haupttreiber für den Markt für rezeptfreie Bandagen.

- Angesichts der steigenden Zahl von Menschen, die körperlich aktiv sind, Wettkampfsport betreiben und hochintensive Trainingseinheiten absolvieren, nimmt die Nachfrage nach stützenden und schützenden Bandagen weltweit rasant zu.

- So wiesen beispielsweise Berichte von orthopädischen Fachverbänden im Jahr 2025 auf einen deutlichen Anstieg von Knie- und Sprunggelenksverletzungen bei Freizeitsportlern in Nordamerika und Europa hin. Dieser Anstieg veranlasste sowohl Apotheken als auch Online-Plattformen, ihr Angebot an rezeptfreien Bandagen zu erweitern, um den unmittelbaren Bedarf der Verbraucher, insbesondere im Bereich der Unterstützung nach Verletzungen und der Rehabilitation, zu decken.

- Zudem führt die zunehmende Verbreitung arbeitsbedingter Muskel-Skelett-Erkrankungen bei Berufstätigen in körperlich anstrengenden und sitzenden Berufen zu einer steigenden Nachfrage nach Orthesen, die die Lendenwirbelsäule stützen, das Handgelenk stabilisieren und die Körperhaltung korrigieren.

- Diese Geräte tragen dazu bei, Fehlzeiten zu reduzieren, den Komfort zu verbessern und die Gesamtproduktivität zu steigern.

- Darüber hinaus beflügelt das wachsende Bewusstsein für die Vorteile von Prävention und Rehabilitation, gepaart mit der steigenden Bereitschaft der Verbraucher, in ihre Gesundheit zu investieren, den Markt. Die einfache Verfügbarkeit von rezeptfreien Orthesen in Apotheken, orthopädischen Fachgeschäften und auf E-Commerce-Plattformen gewährleistet die Zugänglichkeit und unterstützt so die zunehmende Akzeptanz.

Zurückhaltung/Herausforderung

„ Hohe Kosten für Premiumprodukte und mangelnde Standardisierung “

- Trotz des starken Marktwachstums können die relativ hohen Kosten fortschrittlicher, rezeptfreier Zahnspangen mit Spezialdesigns, verstärkten Stützstrukturen oder integrierten Kompressionsfunktionen die Akzeptanz bei preissensiblen Verbrauchern einschränken. Premium-Zahnspangen mit hochwertigen Materialien oder verstellbaren Mehrgelenk-Stützsystemen sind oft teurer als Basismodelle, was in Schwellenländern und für Erstanwender eine Hürde darstellt.

- Beispielsweise sind Orthesen, die eine verbesserte Stabilität für die Genesung nach Operationen oder Schutz bei Sportarten mit hoher Belastung bieten, teurer und daher für den Durchschnittsverbraucher, der lediglich eine alltägliche Gelenkunterstützung sucht, weniger erschwinglich.

- Eine weitere Herausforderung besteht im Fehlen standardisierter Größenangaben, Leistungskennzahlen und Qualitätsrichtlinien bei den verschiedenen Herstellern. Uneinheitliche Passform oder unzureichende Unterstützung können zu Beschwerden, falscher Anwendung oder eingeschränktem therapeutischem Nutzen führen, was wiederum den Kauf von Folgeprodukten erschweren kann.

- Darüber hinaus hemmt das geringe Bewusstsein für die präventive Verwendung von Orthesen in bestimmten Regionen, insbesondere bei älteren Erwachsenen oder Bevölkerungsgruppen, die mit orthopädischen Selbstversorgungslösungen nicht vertraut sind, die allgemeine Akzeptanz. Fehlvorstellungen, dass Orthesen nur zur Rehabilitation nach Verletzungen und nicht zur präventiven Unterstützung dienen, verringern ebenfalls die Marktdurchdringung.

- Die Bewältigung dieser Herausforderungen durch Verbraucheraufklärung, erschwingliche Produktinnovationen, standardisierte Größen und eine verbesserte Verfügbarkeit in Apotheken und Online-Kanälen wird entscheidend für die Aufrechterhaltung des Wachstums im Markt für rezeptfreie Zahnspangen sein.

Marktüberblick für rezeptfreie Zahnspangen

Der Markt ist segmentiert nach Produkt, Indikation, Typ, Anwendung, Vertriebskanal und Endverbraucher.

• Nebenprodukt

Basierend auf den Produktarten ist der Markt für rezeptfreie Orthesen in Knieorthesen, Knöchelorthesen, Fußgehhilfen und -orthesen, Rücken-, Hüft- und Wirbelsäulenorthesen, Schulterorthesen, Ellenbogenorthesen, Hand- und Handgelenkorthesen sowie Gesichtsorthesen unterteilt. Das Segment der Knieorthesen dominierte 2025 mit einem Umsatzanteil von 38,6 %, was auf die hohe Prävalenz von Knieverletzungen und Arthrose weltweit zurückzuführen ist. Knieorthesen bieten Unterstützung, Stabilisierung und Schmerzlinderung und verbessern so die Mobilität und die Genesung nach Verletzungen. Sie werden häufig von Krankenhäusern und orthopädischen Kliniken verschrieben. Die zunehmende Beteiligung am Sport und die alternde Bevölkerung tragen zu einer stetigen Nachfrage bei. Fortschrittliche Designs mit verstellbaren Gelenken und elastischen Stützen verbessern die Therapietreue der Patienten. Die Kostenübernahme durch die Krankenkassen in einigen Regionen fördert die Anwendung. Der Online-Handel erleichtert den Zugang für Verbraucher zusätzlich. Klinische Leitlinien empfehlen Knieorthesen für die Rehabilitation nach Operationen und bei Bänderverletzungen. Aufklärungskampagnen zur Kniegesundheit fördern die Nutzung. Produktinnovationen, darunter leichte Materialien, erhöhen den Tragekomfort. Städtische Krankenhäuser und die häusliche Pflege weisen höhere Verschreibungsraten auf. Auch sportmedizinische Zentren berichten von steigender Nachfrage. Telemedizinische Physiotherapieprogramme fördern die Nutzung aus der Ferne.

Für das Segment der Knöchelbandagen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Beteiligung am Sport und Initiativen zur Verletzungsprävention. Steigendes Bewusstsein unter Sportlern, präventive Gesundheitsprogramme und die Anwendung in der häuslichen Rehabilitation beschleunigen das Wachstum. Leichte und elastische Knöchelbandagen werden aufgrund ihres hohen Tragekomforts bevorzugt. Telemedizinische Beratungen unterstützen die Auswahl der Bandage. In professionellen Sportvereinen ist eine hohe Akzeptanz zu beobachten. E-Commerce-Plattformen erweitern die Reichweite auf ländliche Gebiete. Die Kostenübernahme durch Krankenkassen verbessert die Bezahlbarkeit. Orthopädische Kliniken betonen die Anwendung nach Frakturen und Verstauchungen. Die Integration in Physiotherapieprogramme fördert die klinische Anwendung. Sportakademien fördern die prophylaktische Verwendung von Bandagen. Die weltweit steigende Zahl von Knöchelbandverletzungen unterstützt das anhaltende Wachstum. Innovative Materialien und ergonomische Designs verbessern die Akzeptanz. Krankenhäuser und Anwender in der häuslichen Pflege setzen zunehmend auf tragbare Knöchelbandagen.

• Nach Indikation

Basierend auf den Indikationen ist der Markt in Arthrose, Verletzungen, Prophylaxe und Sonstiges unterteilt. Das Segment Arthrose dominierte 2025 mit einem Anteil von 42,1 %, bedingt durch die zunehmende Verbreitung degenerativer Gelenkerkrankungen bei älteren Menschen. Knie-, Hüft- und Handgelenkorthesen tragen zur Schmerzlinderung bei, stützen die Gelenke und verbessern die Leistungsfähigkeit im Alltag. Sie werden häufig in Krankenhäusern, orthopädischen Zentren und im häuslichen Pflegedienst verschrieben. Aufklärungskampagnen zum Arthrosemanagement fördern die frühzeitige Anwendung. Die Kostenübernahme für chronische Erkrankungen durch die Krankenkassen unterstützt den Absatz. Produktinnovationen bei weichen und beweglichen Orthesen erhöhen den Patientenkomfort. Rehabilitationsprogramme integrieren Orthesen in die postoperative Genesung. Sportmedizinische und Physiotherapiepraxen empfehlen Arthroseorthesen. In Ballungszentren ist die Anwendung aufgrund der besseren Erreichbarkeit höher. Fortschrittliche Designs verbessern die Compliance. Staatliche Initiativen zur Förderung der muskuloskelettalen Gesundheit unterstützen das Marktwachstum. Klinische Leitlinien empfehlen den Einsatz von Orthesen im Rahmen der konservativen Therapie. Telemedizinische Beratung verbessert die Nutzung der häuslichen Pflege.

Das Segment der Präventionsbandagen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % das schnellste Wachstum verzeichnen. Grund dafür ist das zunehmende Bewusstsein für Verletzungsprävention im Sport und im Berufsleben. Profisportler, Trainer und Fitnessbegeisterte zählen zu den Hauptnutzern. Weiche und elastische Bandagen werden aufgrund ihrer Mobilität bevorzugt. E-Commerce und Einzelhandel erweitern die Produktreichweite. Die Integration mit tragbaren Überwachungsgeräten unterstützt die Prävention. Schulen und Hochschulen fördern die Verwendung von Präventionsbandagen. Die Kostenübernahme durch die Krankenkassen im Rahmen sportbezogener Programme unterstützt die Akzeptanz. Physiotherapeuten empfehlen Präventionsbandagen. Auch Anwender im häuslichen Umfeld greifen zunehmend auf Präventionsbandagen zum Gelenkschutz zurück. Staatliche Kampagnen zur Arbeitssicherheit stärken das Bewusstsein. Klinische Physiotherapieprogramme fördern die Anwendung. Produktinnovationen mit atmungsaktiven Materialien verbessern den Tragekomfort. Das Wachstum wird durch die steigende Sportbeteiligung und den Trend zu einem aktiven Lebensstil angetrieben.

• Nach Typ

Basierend auf dem Produkttyp ist der Markt in weiche und elastische, harte und starre sowie Gelenkorthesen unterteilt. Das Segment der weichen und elastischen Orthesen dominierte 2025 mit einem Marktanteil von 39,5 % und bietet Komfort, Flexibilität und einfache Handhabung für chronisch kranke und postoperative Patienten. Krankenhäuser und Anwender in der häuslichen Pflege bevorzugen sie für die tägliche Unterstützung. Die einfache Reinigung und die verstellbaren Gurte verbessern die Akzeptanz. Die Integration in Rehabilitationsprogramme gewährleistet eine nachhaltige Nutzung. E-Commerce und Einzelhandelskanäle verbessern die Verfügbarkeit. Anwendungen in der Sportmedizin befürworten das tägliche Tragen. Physiotherapeuten empfehlen weiche Orthesen für eine schrittweise Genesung. Die alternde Bevölkerung und verletzungsanfällige Erwachsene treiben die Nachfrage an. Die Kostenübernahme durch die Krankenkassen in einigen Ländern fördert die Anwendung. Marktteilnehmer konzentrieren sich auf atmungsaktive und hypoallergene Materialien. Klinische Leitlinien betonen den Patientenkomfort und die Mobilität. In städtischen Gebieten ist die Akzeptanz aufgrund des gestiegenen Bewusstseins höher.

Für das Segment der Gelenkorthesen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das schnellste Wachstum erwartet. Gründe hierfür sind postoperative Bandrekonstruktionen, Gelenkstabilisierungen und fortschrittliche orthopädische Eingriffe. Gelenkorthesen ermöglichen einen einstellbaren Bewegungsumfang und kontrollierte Bewegungen. Krankenhäuser und orthopädische Zentren fördern die klinische Anwendung. Sportmedizinische Kliniken setzen Gelenkorthesen präventiv und rehabilitativ ein. Auch im häuslichen Umfeld werden Gelenkorthesen aufgrund ihres Komforts und ihrer Mobilität genutzt. E-Commerce-Plattformen verbessern die Erreichbarkeit von Patienten in ländlichen Gebieten. Die Kostenübernahme für postoperative Orthesen durch die Krankenkassen steigert die Akzeptanz. Materialinnovationen verbessern die Haltbarkeit und die Patientencompliance. Physiotherapieprogramme legen Wert auf die Verwendung von Gelenkorthesen. Staatliche Gesundheitsinitiativen fördern die Rehabilitation nach Verletzungen. Profisportler treiben die präventive Anwendung voran. Die weltweit steigende Zahl von Bandverletzungen unterstützt das Wachstum. Klinische und häusliche Überwachungsprogramme verbessern die Therapietreue.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Bandverletzungen, Prävention, postoperative Rehabilitation, Arthrose, Kompressionstherapie und Sonstiges unterteilt. Das Segment der postoperativen Rehabilitation dominierte 2025 mit einem Anteil von 44,3 %, was auf die hohe Anzahl orthopädischer Operationen, Knie- und Schulterprothesen sowie Bandreparaturen zurückzuführen ist. Orthesen verbessern die funktionelle Genesung, reduzieren Komplikationen und unterstützen die Physiotherapie. Krankenhäuser und ambulante Pflegedienste legen Wert auf die Verfügbarkeit postoperativer Orthesen. Das Bewusstsein von Chirurgen und Physiotherapeuten fördert die Verordnung. Die Integration in Rehabilitationsprotokolle verbessert die Therapietreue. Die Kostenübernahme durch die Krankenkassen unterstützt die Nutzung. Patientenschulungen verbessern die korrekte Anwendung. Urbane orthopädische Zentren berichten von einer höheren Akzeptanz. Fortschrittliche Orthesendesigns verbessern den Tragekomfort und die Genesungsergebnisse. Telemedizinische Beratung unterstützt die Rehabilitation zu Hause. Klinische Studien und Forschung und Entwicklung fördern die Produktakzeptanz.

Das Segment Prävention wird aufgrund steigender Sportbeteiligung und Initiativen zur Vermeidung von Arbeitsunfällen voraussichtlich von 15,5 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Sportler, Fitnessbegeisterte und körperlich aktive Menschen greifen vermehrt auf präventive Bandagen zurück. Elastische und weiche Bandagen werden aufgrund ihrer Mobilität bevorzugt. E-Commerce-Kanäle erweitern die Reichweite. Betriebliche Gesundheitsprogramme integrieren die Verwendung von Bandagen. Sportmedizinische Kliniken empfehlen das tägliche Tragen von Bandagen zur Prävention. Physiotherapeuten empfehlen Bandagen für Risikopatienten. Staatliche Kampagnen zur Verletzungsprävention fördern das Bewusstsein. Materialinnovationen verbessern Komfort und Akzeptanz. Nutzer von Bandagen zur häuslichen Pflege verwenden diese zum Schutz der Gelenke. Die Kostenübernahme durch die Krankenkassen für Sport- und Präventionsprogramme unterstützt die Akzeptanz. Die Integration in die Physiotherapie und tragbare Überwachungssysteme treibt das Wachstum weiter an.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Apotheken und Einzelhändler, E-Commerce und orthopädische Kliniken unterteilt. Das Segment der Apotheken und Einzelhändler dominierte 2025 mit einem Marktanteil von 55,4 %, was auf die gute Erreichbarkeit, die Beratung im Geschäft und die hohe Kundenzufriedenheit zurückzuführen ist. Marketingkampagnen und Markenbekanntheit fördern die Akzeptanz. Auch Krankenhäuser und Kliniken beziehen kleinere Mengen. Aufklärungsprogramme verbessern die Verbraucherinformation. Die Präsenz des Einzelhandels in städtischen und stadtnahen Gebieten unterstützt die Marktdurchdringung. Die Krankenversicherung in einigen Märkten verbessert die Bezahlbarkeit. Patienten, die häusliche Pflege in Anspruch nehmen, sind auf Apothekenkäufe angewiesen. Online-Bestellungen ergänzen das Angebot im Einzelhandel. Die Produktvielfalt lockt Stammkunden an. Verkaufsaktionen und Rabatte steigern die Nachfrage. Schulungen des Einzelhandelspersonals unterstützen die richtige Produktauswahl. Städtische Apotheken verzeichnen ein höheres Umsatzvolumen.

Für den E-Commerce-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, der Komfort der Hauslieferung und das gestiegene Bewusstsein der Online-Konsumenten. Telemedizinische Beratungen empfehlen häufig Online-Käufe. Abonnementbasierte Nachfüllprogramme verbessern die Therapietreue. Die Marktdurchdringung in ländlichen und stadtnahen Gebieten wird durch Online-Marktplätze ausgebaut. Produktvielfalt und Kundenbewertungen beeinflussen Kaufentscheidungen. Preisvergleiche fördern die Akzeptanz. Von Versicherungen unterstützte Online-Käufe erhöhen den Komfort. Social-Media-Kampagnen steigern die Bekanntheit. Spezialbandagen für Sport und Rehabilitation werden vermehrt online bestellt. Die Integration in Physiotherapieprogramme führt zu Folgebestellungen. Verbesserte Logistik verkürzt die Lieferzeiten. Online-Plattformen bieten personalisierte Empfehlungen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Anteil von 61,4 %, bedingt durch hohe Patientenzahlen, viele orthopädische Operationen und die Verfügbarkeit von Rehabilitationseinrichtungen. Krankenhäuser integrieren Orthesen in ihre Behandlungsprotokolle. Aufklärungskampagnen und die Kostenübernahme durch die Krankenkassen fördern die Akzeptanz. Multidisziplinäre Teams gewährleisten die korrekte Anwendung der Orthesen. Klinische Studien und Forschung und Entwicklung unterstützen die Produktakzeptanz. Städtische Krankenhäuser weisen höhere Nutzungsraten auf. Telemedizinische Beratung unterstützt die Rehabilitation zu Hause. Krankenhausapotheken gewährleisten die sofortige Verfügbarkeit. Staatliche Initiativen fördern die postoperative Verwendung von Orthesen. Physiotherapeuten und Chirurgen sind für die Verschreibung verantwortlich.

Der Bereich der häuslichen Gesundheitsversorgung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind die Selbstbehandlung von Verletzungen, die Verfügbarkeit rezeptfreier Orthesen und das zunehmende Bewusstsein für Prävention. Telemedizinische Beratungen unterstützen Patienten bei der korrekten Anwendung. Die einfache Handhabung für chronisch Kranke fördert die Akzeptanz. E-Commerce-Kanäle verbessern die Zugänglichkeit. Abonnementprogramme unterstützen die Langzeitnutzung. Die Kostenübernahme durch die Krankenversicherung trägt zur Bezahlbarkeit bei. Physiotherapieprogramme für zu Hause integrieren die Orthesenanwendung. Aufklärungskampagnen richten sich an die ländliche Bevölkerung. Tragbare Überwachungssysteme fördern die Therapietreue. Patientenschulungen verbessern die korrekte Anwendung. Nutzer in städtischen und vorstädtischen Gebieten nehmen Orthesen schnell an. Die steigende Sportbeteiligung treibt die Nachfrage an.

Regionale Analyse des Marktes für rezeptfreie Zahnspangen (OTC)

- Nordamerika dominierte 2025 den Markt für rezeptfreie Orthesen mit einem Umsatzanteil von 45,5 %. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und die starke Präsenz wichtiger Branchenakteure. Die Region profitiert von etablierten Vertriebskanälen für medizinische Produkte, einer hohen Akzeptanz von Lösungen für die häusliche Pflege und dem weitverbreiteten Einsatz präventiver und rehabilitativer orthopädischer Produkte.

- Verbraucher in Nordamerika sind sich zunehmend der Bedeutung von Muskel-Skelett-Gesundheit und Verletzungsprävention bewusst, was die Nachfrage nach rezeptfreien Bandagen in verschiedenen Anwendungsbereichen, darunter Sport, postoperative Rehabilitation und die Behandlung chronischer Erkrankungen, gesteigert hat.

- Hohe verfügbare Einkommen und eine urbanisierte Bevölkerung fördern die Akzeptanz ergonomisch gestalteter und technologisch fortschrittlicher Orthesen, darunter verstellbare, leichte und atmungsaktive Produkte, die den Tragekomfort und die Therapietreue verbessern. Die zunehmende Verfügbarkeit über Apotheken, E-Commerce-Plattformen und Gesundheitsdienstleister gewährleistet einen einfachen Zugang für Verbraucher und stärkt so das Marktwachstum.

Einblick in den US-amerikanischen Markt für rezeptfreie Zahnspangen (OTC).

Der US-amerikanische Markt für rezeptfreie Bandagen und Orthesen erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Dies spiegelt ein substanzielles Wachstum wider, das auf die hohe Akzeptanz in der häuslichen Pflege, im Sport und in der präventiven Behandlung von Erkrankungen des Bewegungsapparates zurückzuführen ist. Verbraucher suchen zunehmend nach ergonomischen, einfach anzuwendenden Bandagen und Orthesen zur Unterstützung von Knie, Handgelenk, Sprunggelenk und Rücken – nicht nur für die Rehabilitation, sondern auch zur Verletzungsprävention im Alltag und bei sportlichen Aktivitäten. Innovationen etablierter Medizinproduktehersteller und Startups treiben die Akzeptanz voran. Dazu gehören Produkte mit einstellbarer Kompression, leichte Stützen und Designs, die auf spezifische Gelenke oder Beschwerden zugeschnitten sind. Intelligente Unterstützungsfunktionen wie verbesserte Passform und Bewegungsfreiheit werden integriert, um den Tragekomfort und die Wirksamkeit zu erhöhen. Ein hohes Verbraucherbewusstsein, häufige Empfehlungen von Ärzten und die zunehmende Verbreitung des Online-Handels unterstützen das Marktwachstum. Programme für die häusliche Pflege, Sportkliniken und Physiotherapiezentren empfehlen rezeptfreie Bandagen und Orthesen vermehrt zur Verletzungsprävention und Rehabilitation und fördern so die Akzeptanz zusätzlich. Die steigende Teilnahme an Sport- und Fitnessaktivitäten sowie eine alternde Bevölkerung, die Unterstützung bei chronischen Erkrankungen sucht, tragen zu einer vielfältigen Verbraucherbasis für rezeptfreie Bandagen und Orthesen im ganzen Land bei.

Einblick in den europäischen Markt für rezeptfreie Zahnspangen (OTC).

Der europäische Markt für rezeptfreie Bandagen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die steigende Zahl sportlicher Betätigungen und eine alternde Bevölkerung, die präventive Gesundheitslösungen sucht. Strenge Gesundheitsstandards in Verbindung mit einem wachsenden Bewusstsein für Rehabilitation und ergonomische Praktiken fördern die Nutzung rezeptfreier Bandagen im privaten, klinischen und sportlichen Bereich. Europäische Verbraucher schätzen hochwertige, ergonomische und umweltfreundliche Designs. Innovationen wie verstellbare Stützen, leichte Bandagen und integrierte Polsterung verbessern Komfort und Benutzerfreundlichkeit.

Einblick in den britischen Markt für rezeptfreie Zahnspangen (OTC).

Der Markt für rezeptfreie Bandagen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Verletzungsprävention, die zunehmende Teilnahme an Fitnessaktivitäten und der Fokus auf die Unterstützung nach Operationen und bei chronischen Erkrankungen. Die bequeme Verfügbarkeit von rezeptfreien Bandagen über Apotheken, Online-Plattformen und Physiotherapiepraxen fördert die Akzeptanz bei den Verbrauchern. Immer mehr Verbraucher greifen bei kleineren Beschwerden des Bewegungsapparates auf Bandagen zurück, um Krankenhausaufenthalte zu reduzieren und ihre Mobilität zu Hause zu verbessern.

Einblick in den deutschen Markt für rezeptfreie Zahnspangen (OTC).

Der deutsche Markt für rezeptfreie Bandagen wird im Prognosezeitraum voraussichtlich deutlich wachsen. Treiber dieser Entwicklung sind das hohe Verbraucherbewusstsein, die fortschrittliche Gesundheitsinfrastruktur sowie der Fokus auf Innovation und Nachhaltigkeit. Bandagen für Prävention und Rehabilitation, die sich für Sportler, Senioren und die postoperative Versorgung eignen, erfreuen sich großer Beliebtheit. Die Integration in Physiotherapieprogramme und die Einhaltung ärztlicher Empfehlungen fördern die Marktdurchdringung zusätzlich.

Einblick in den Markt für rezeptfreie Zahnspangen im asiatisch-pazifischen Raum

Der Markt für rezeptfreie Bandagen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 12,3 % am schnellsten wachsen. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für präventive und rehabilitative Maßnahmen im Bereich des Bewegungsapparates in Ländern wie China, Indien und Japan. Steigende Sportaktivitäten, ergonomische Arbeitsplatzgestaltung und die zunehmende Häufigkeit von Verletzungen des Bewegungsapparates treiben die Nachfrage an. Staatliche Gesundheitsinitiativen und steigende Gesundheitsausgaben ermöglichen zudem einen breiteren Zugang zu rezeptfreien Bandagen in städtischen und stadtnahen Gebieten. Hersteller bringen kostengünstige, ergonomische Bandagen auf den Markt, um eine breite Kundengruppe anzusprechen, während Premiumprodukte sich an aktive Stadtbewohner und Sportler richten. Der expandierende Online-Handel trägt zu einer besseren Verfügbarkeit und mehr Komfort für die Verbraucher bei.

Einblick in den japanischen Markt für rezeptfreie Zahnspangen (OTC).

Der japanische Markt für rezeptfreie Bandagen und Orthesen gewinnt aufgrund der alternden Bevölkerung, des hohen Gesundheitsbewusstseins und der Präferenz für eine proaktive Behandlung des Bewegungsapparates zunehmend an Bedeutung. Bandagen und Orthesen zur Unterstützung von Lendenwirbelsäule, Knie, Sprunggelenk und Handgelenk werden immer häufiger zur Unterstützung im Alltag, zur Rehabilitation nach Verletzungen und zur Prävention eingesetzt. Die Kombination aus modernem Design, benutzerfreundlichen Funktionen und der Verfügbarkeit in Apotheken und über Online-Plattformen fördert die Akzeptanz, wobei auch jüngere Menschen Bandagen für Sport und Fitnessaktivitäten nutzen.

Einblick in den chinesischen Markt für rezeptfreie Zahnspangen (OTC).

Der chinesische Markt für rezeptfreie Bandagen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende Einkommen der Mittelschicht und ein wachsendes Bewusstsein für die Gesundheit von Gelenken und Bewegungsapparat. Die Nachfrage nach rezeptfreien Bandagen zur Prävention und Rehabilitation steigt, insbesondere zur Unterstützung von Knie, Handgelenk und Rücken bei Sportlern, Büroangestellten und Senioren. Der Ausbau des E-Commerce, die Erschwinglichkeit der Bandagen und die starke Präsenz inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum. Auch der Fokus auf Arbeitsplatz-Ergonomie sowie die Sport- und Fitnesskultur tragen zur nachhaltigen Akzeptanz in verschiedenen Verbrauchergruppen bei.

Marktanteil von rezeptfreien Zahnspangen

Der Markt für rezeptfreie Zahnspangen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Breg, Inc. (USA)

• DJO Global (USA)

• Össur (Island)

• Medi (Deutschland)

• DeRoyal Industries (USA)

• Hanger, Inc. (USA)

• Bauerfeind AG (Deutschland)

• Sam Medical (USA)

• DonJoy (USA)

• FlexiMed (USA)

• Orthomen (Indien)

• Thuasne (Frankreich)

• BSN Medical (Deutschland)

• Zimmer Biomet Holdings, Inc. (USA)

• Mueller Sports Medicine (USA)

• McDavid (USA)

• Futuro (USA)

• BioSkin (USA)

• ORTHOCARE (USA)

• Össur Americas (USA)

Neueste Entwicklungen auf dem globalen Markt für rezeptfreie Zahnspangen

- Im Januar 2024 brachte Enovis über seine Tochtergesellschaft DJO Global die DonJoy ROAM Advanced Knieorthese auf den Markt, die speziell für Patienten mit Kniearthrose und chronischer Knieinstabilität entwickelt wurde. Diese rezeptfreie Orthese kombiniert gezielte Kompression, anpassbare Stützstrukturen und ein benutzerfreundliches Design, um die Beweglichkeit zu verbessern und Schmerzen zu lindern. Die Markteinführung unterstrich den Trend zur Entwicklung spezialisierter Orthesen für altersbedingten Gelenkverschleiß im Verbrauchermarkt.

- Im März 2025 ging die Medi GmbH & Co. KG eine Partnerschaft mit Medline Industries ein, um den Vertrieb der Medi OTC-Orthesen in Nordamerika auszuweiten. Diese strategische Allianz verbesserte die Verfügbarkeit im Einzelhandel, in Kliniken und im E-Commerce und ermöglichte Verbrauchern einen einfacheren Zugang zu ergonomischen, hochwertigen Gelenkstützen, die sowohl zur Verletzungsprävention als auch zur Rehabilitation nach Verletzungen entwickelt wurden.

- Im Mai 2025 schloss die Bauerfeind AG die Übernahme des Orthopädietechnikgeschäfts von BioSkin ab. Durch diesen Schritt erweiterte Bauerfeind ihr Produktportfolio an rezeptfreien Orthesen und Bandagen. Die Akquisition ermöglichte den Zugang zu innovativen Orthesendesigns, fortschrittlichen Materialien und etablierten Vertriebskanälen und positionierte das Unternehmen damit optimal, um die weltweit steigende Nachfrage nach leistungsstarken und benutzerfreundlichen orthopädischen Lösungen zu bedienen.

- Im Juni 2025 erweiterte Ottobock sein Vertriebsnetz für weiche, rezeptfreie Orthesen in Südostasien und richtete sich dabei sowohl an Sportrehabilitationskliniken als auch an Endverbraucher. Ziel der Expansion war es, der steigenden Nachfrage in den Schwellenländern gerecht zu werden und den Zugang zu präventiver und rehabilitativer orthopädischer Versorgung zu verbessern.

- Im Juli 2025 präsentierte Ottobock die SmartKnee Flex Orthese, eine innovative, rezeptfreie Orthese mit integrierten Sensoren und App-basierter Überwachung. Das System ermöglichte es Anwendern, Gelenkbewegungen zu verfolgen, Feedback zum Aktivitätsniveau zu erhalten und die Unterstützung in Echtzeit anzupassen. Diese Innovation unterstrich den wachsenden Trend, tragbare Technologie mit orthopädischen Hilfsmitteln zu kombinieren, um Rehabilitation und personalisierte Versorgung zu optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.