Global Outdoor Power Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.92 Billion

USD

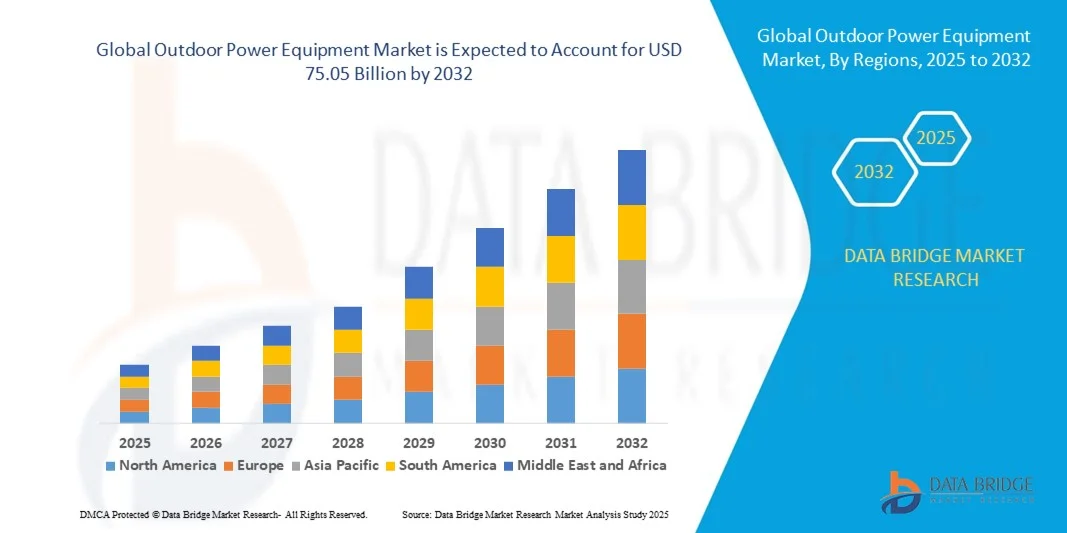

75.05 Billion

2024

2032

USD

53.92 Billion

USD

75.05 Billion

2024

2032

| 2025 –2032 | |

| USD 53.92 Billion | |

| USD 75.05 Billion | |

| % | |

|

Segmentierung des globalen Marktes für motorbetriebene Gartengeräte nach Gerätetyp (Rasenmäher, Sägen, Trimmer und Kantenschneider, Laubbläser, Bodenfräsen und Kultivatoren, Schneefräsen und Sonstige), Energiequelle (benzin- und elektrisch betrieben), Anwendung (gewerblich und privat) – Branchentrends und Prognose bis 2032

Marktgröße für motorbetriebene Outdoor-Geräte

- Der globale Markt für motorbetriebene Gartengeräte hatte im Jahr 2024 einen Wert von 53,92 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 75,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,22 % im Prognosezeitraum entspricht.

- Das Marktwachstum bei motorbetriebenen Gartengeräten wird maßgeblich durch die zunehmende Landschaftsgestaltung im privaten und gewerblichen Bereich sowie durch das steigende Bewusstsein für effiziente Rasen- und Gartenpflege angetrieben.

- Darüber hinaus steigern die zunehmende Verbreitung akku- und elektrischer Werkzeuge sowie technologische Fortschritte wie Mähroboter, GPS-gesteuerte Geräte und intelligente Vernetzung Komfort, Leistung und Nachhaltigkeit. Diese Faktoren führen zu einer höheren Nachfrage sowohl im professionellen als auch im privaten Bereich und fördern so das Marktwachstum erheblich.

Marktanalyse für motorbetriebene Gartengeräte

- Motorbetriebene Gartengeräte umfassen Geräte wie Rasenmäher, Trimmer, Laubbläser, Sägen und Schneefräsen, die für die private, gewerbliche und kommunale Landschaftspflege konzipiert sind. Diese Geräte unterscheiden sich in ihrer Energiequelle, darunter benzin- und elektrisch betriebene Varianten, und verfügen zunehmend über fortschrittliche Funktionen für mehr Effizienz, Sicherheit und Umweltverträglichkeit.

- Die steigende Nachfrage nach motorbetriebenen Gartengeräten wird vor allem durch den zunehmenden Trend zum Hobbygärtnern, die Expansion gewerblicher Landschaftspflegedienstleistungen und die wachsende Beliebtheit umweltfreundlicher, geräuscharmer und wartungsarmer akkubetriebener Lösungen angetrieben.

- Nordamerika dominierte 2024 mit einem Anteil von 35,78 % den Markt für motorbetriebene Gartengeräte . Gründe hierfür waren die ausgeprägte Rasenpflegekultur, die weitverbreitete Nutzung von Hausgärten und die zunehmende Verwendung moderner Landschaftsbaugeräte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, steigender verfügbarer Einkommen und der zunehmenden Beliebtheit von Landschaftsgestaltungsmaßnahmen in Ländern wie China, Japan und Indien die am schnellsten wachsende Region auf dem Markt für motorbetriebene Gartengeräte sein.

- Das Segment der benzinbetriebenen Geräte dominierte den Markt 2024 mit einem Marktanteil von 60,5 %. Dies ist auf ihren weitverbreiteten Einsatz in anspruchsvollen Anwendungen und ihre Fähigkeit zurückzuführen, höhere Leistungen für längere Betriebszeiten zu erbringen. Benzinbetriebene Rasenmäher, Kettensägen und Laubbläser sind nach wie vor die erste Wahl für großflächige gewerbliche Landschaftspflege und kommunale Projekte, bei denen hohes Drehmoment und lange Laufzeiten unerlässlich sind. Ihre Langlebigkeit und die Verfügbarkeit robuster Motoroptionen festigen ihre Marktführerschaft trotz zunehmender Umweltauflagen.

Berichtsumfang und Marktsegmentierung für motorbetriebene Gartengeräte

|

Attribute |

Wichtige Markteinblicke in motorbetriebene Outdoor-Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für motorbetriebene Gartengeräte

Wachstum von batteriebetriebenen und robotischen Geräten

- Der Markt für motorbetriebene Gartengeräte verzeichnet aufgrund steigender Umweltbedenken und der Nachfrage nach leiseren, wartungsärmeren Geräten einen starken Trend hin zu akkubetriebenen Lösungen. Verbraucher steigen aktiv von benzinbetriebenen Geräten auf Varianten mit Lithium-Ionen-Akkus um, die vergleichbare Leistung bei gleichzeitig reduzierten Emissionen und Betriebskosten bieten.

- Husqvarna hat beispielsweise fortschrittliche, akkubetriebene Rasenmäher und Kettensägen auf den Markt gebracht, die sowohl für private als auch für professionelle Anwender geeignet sind. Auch Unternehmen wie Greenworks Commercial erweitern ihr Angebot an Akku-Geräten, um der steigenden Nachfrage nach umweltfreundlichen Landschaftspflegegeräten gerecht zu werden.

- Der zunehmende Trend zu Mährobotern revolutioniert die Rasenpflege durch autonomes Arbeiten, das Zeit spart und den Arbeitsaufwand reduziert. Diese Roboter sind mit GPS, Sensoren und KI-Technologien ausgestattet, die eine effiziente Navigation, Hindernisvermeidung und intelligente Zeitplanung ermöglichen. Kunden schätzen diese Innovationen, da sie mit minimalem Eingriff gleichbleibende Ergebnisse liefern.

- Die Integration von IoT und intelligenter Vernetzung in Outdoor-Geräte steigert deren Attraktivität, da Anwender nun Leistung überwachen, Nutzung verfolgen und sogar Aufgaben aus der Ferne planen können. Dieses vernetzte Ökosystem passt zur zunehmenden Verbreitung von Smart-Home- und Automatisierungstechnologien und fördert das Interesse an Robotern und akkubetriebenen Werkzeugen.

- Hersteller erweitern ihr Angebot an akkubetriebenen Geräten wie Trimmern, Laubbläsern und Heckenscheren und bieten ihren Kunden so ein umfassendes Produktökosystem. Die Kompatibilität verschiedener Geräte mit demselben Akku erhöht den Komfort und senkt die Ersatzteilkosten für die Anwender.

- Der Trend hin zu akkubetriebenen und robotergestützten Gartengeräten verdeutlicht den deutlichen Wandel hin zu mehr Nachhaltigkeit, Komfort und Automatisierung. Angesichts steigender Erwartungen an umweltfreundliche Technologien und arbeitssparende Lösungen werden diese Innovationen die Grundlage zukünftiger Landschaftspflegepraktiken im privaten und gewerblichen Bereich bilden.

Marktdynamik von motorbetriebenen Gartengeräten

Treiber

Steigende Nachfrage nach Landschaftsgestaltung für Wohn- und Gewerbeimmobilien

- Die stetig steigende Nachfrage nach Garten- und Landschaftspflege im privaten Bereich, gepaart mit florierenden Gewerbesektoren wie Golfplätzen, Parks und städtischen Grünanlagen, führt zu einer verstärkten Nutzung von motorbetriebenen Gartengeräten. Verbraucher legen Wert auf die Ästhetik und Funktionalität ihrer Grundstücke, was die Anschaffung solcher Geräte deutlich ankurbelt.

- Deere & Company beispielsweise baut seine Marktführerschaft weiter aus, indem das Unternehmen durch die Einführung aktualisierter Elektromäher und Landschaftspflegelösungen eng mit Privatkunden und Kommunen zusammenarbeitet. Solche gezielten Expansionen verdeutlichen, wie Hersteller den wachsenden Fokus auf Verschönerung und nachhaltige Instandhaltungsmethoden nutzen.

- Professionelle Landschaftsgärtner und Hausbesitzer setzen zunehmend auf Gartengeräte, die Effizienz, Langlebigkeit und Vielseitigkeit für Anwendungen wie Mähen, Trimmen, Beschneiden und Roden bieten. Der Bedarf an leistungsstarken Geräten für diverse Aufgaben sorgt weiterhin für eine starke Nachfrage.

- Der zunehmende Trend zu Stadtentwicklungsprojekten erhöht auch die Anforderungen an kompakte, effiziente Außengeräte, die in unterschiedlichem Gelände eingesetzt werden können. Landschaftsbauunternehmen und Kommunen investieren in moderne Geräte, um die gesetzlichen Vorgaben zu Emissionen und Lärmschutz in dicht besiedelten Gebieten zu erfüllen.

- Die stetige Zunahme der Haushalte, steigende verfügbare Einkommen und der institutionelle Landschaftsbau tragen gemeinsam zum langfristigen Wachstum des Marktes für motorbetriebene Gartengeräte bei. Dies unterstreicht die Bedeutung der Landschaftspflege sowohl als Ausdruck eines bestimmten Lebensstils als auch als notwendige Instandhaltungsmaßnahme für private und gewerbliche Grundstücke.

Zurückhaltung/Herausforderung

Hohe Anschaffungskosten für fortschrittliche Werkzeuge

- Hohe Anschaffungskosten für moderne, akkubetriebene und robotische Gartengeräte stellen nach wie vor ein erhebliches Hindernis für deren breite Akzeptanz dar. Im Vergleich zu herkömmlichen benzinbetriebenen Geräten können die höheren Anschaffungskosten technologisch fortschrittlicher Modelle preissensible Käufer abschrecken.

- Beispielsweise sind Mähroboter von Husqvarna oder Stihl oft deutlich teurer und daher für den durchschnittlichen Hausbesitzer weniger erschwinglich als herkömmliche Handrasenmäher. Diese Preisdifferenz hat die Verbreitung gebremst, obwohl diese Geräte langfristig Wartungs- und Kraftstoffkosten einsparen.

- Akkubetriebene Outdoor-Produkte verursachen aufgrund von Lithium-Ionen-Akkus und integrierten intelligenten Technologien wie IoT und Automatisierung zusätzliche Kosten. Diese Ausgaben können das Wachstum dieses Segments hemmen, wenn Käufer der Bezahlbarkeit Vorrang vor Nachhaltigkeit und Innovation einräumen.

- Eine weitere Herausforderung besteht darin, dass einigen Verbrauchern das Bewusstsein für die Gesamtbetriebskostenvorteile fortschrittlicher Lösungen fehlt. Obwohl ein geringerer Kraftstoffverbrauch und ein niedrigerer Wartungsaufwand langfristig einen Mehrwert bieten, konzentrieren sich viele Käufer bei ihren Kaufentscheidungen auf die unmittelbaren Kosten.

- Die Überbrückung der Bezahlbarkeitslücke durch kostengünstige Produktreihen, Finanzierungsprogramme und umfassendere Aufklärungskampagnen wird entscheidend sein, um diese Einschränkung zu überwinden. Kostenoptimierung seitens der Hersteller und Skaleneffekte in der Batterietechnologie werden die breite Akzeptanz dieser Geräte in den kommenden Jahren weiter fördern.

Marktübersicht für motorbetriebene Gartengeräte

Der Markt ist segmentiert nach Gerätetyp, Energiequelle und Anwendung.

- Nach Gerätetyp

Basierend auf der Gerätetyp ist der Markt für motorbetriebene Gartengeräte in Rasenmäher, Sägen, Trimmer und Kantenschneider, Laubbläser, Bodenfräsen und Kultivatoren, Schneefräsen und Sonstiges unterteilt. Rasenmäher erzielten 2024 den größten Marktanteil, was auf ihren weitverbreiteten Einsatz in der privaten Gartenpflege und bei kommunalen Instandhaltungsprojekten zurückzuführen ist. Die hohe Nachfrage nach handgeführten und Aufsitzmähern resultiert aus dem wachsenden Trend zum Gärtnern im eigenen Garten, der Zunahme städtischer Grünflächen und dem Bedarf an effizienter Rasenpflege auf Sportplätzen und in Parks. Technologische Verbesserungen wie Mähroboter und autonome Mäher, eine höhere Schnittleistung und intelligente Vernetzung fördern die starke Verbreitung in den Industrieländern zusätzlich.

Für den Markt für Rasentrimmer und Kantenschneider wird von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach präziser Rasenpflege und die zunehmende Beliebtheit von Heimwerkerprojekten im Gartenbereich. Leichtes Design, kabellose Varianten und verbesserte Akkulaufzeiten machen Rasentrimmer und Kantenschneider für Hausbesitzer und Landschaftsgärtner gleichermaßen praktischer. Ihre Fähigkeit, saubere Schnitte an Zäunen, Einfahrten und in engen Bereichen zu ermöglichen, steigert die Nachfrage, insbesondere in städtischen Wohngebieten, wo kompakte und effiziente Geräte geschätzt werden.

- Durch die Stromquelle

Basierend auf der Energiequelle ist der Markt für motorbetriebene Gartengeräte in benzin- und elektrisch betriebene Geräte unterteilt. Das Segment der benzinbetriebenen Geräte erzielte 2024 mit 60,5 % den größten Marktanteil, was auf die weitverbreitete Nutzung in anspruchsvollen Anwendungen und die Fähigkeit, höhere Leistungen für längere Betriebszeiten zu erbringen, zurückzuführen ist. Benzinbetriebene Rasenmäher, Kettensägen und Laubbläser sind nach wie vor die erste Wahl für großflächige gewerbliche Landschaftspflege und kommunale Projekte, bei denen ein hohes Drehmoment und eine lange Laufzeit unerlässlich sind. Ihre Langlebigkeit und die Verfügbarkeit robuster Motoroptionen festigen ihre Marktführerschaft trotz zunehmender Umweltauflagen.

Das Segment der elektrisch betriebenen Geräte wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch ein wachsendes Umweltbewusstsein und Fortschritte in der Batterietechnologie. Akkubetriebene Werkzeuge gewinnen aufgrund ihrer Emissionsfreiheit, des geringeren Geräuschpegels und des niedrigeren Wartungsaufwands im Vergleich zu benzinbetriebenen Geräten zunehmend an Beliebtheit. Staatliche Förderprogramme für nachhaltige Lösungen beschleunigen in Kombination mit rasanten Verbesserungen der Effizienz und Ladegeschwindigkeit von Lithium-Ionen-Akkus den Übergang zu elektrischen Gartengeräten bei privaten und gewerblichen Nutzern.

- Durch Bewerbung

Basierend auf der Anwendung wird der Markt für motorbetriebene Gartengeräte in die Segmente Gewerbe und Privat unterteilt. Das Segment Privatkunden erzielte 2024 den größten Marktanteil, angetrieben durch das steigende Interesse der Verbraucher an Hausgartenarbeit, Gartengestaltung und DIY-Projekten im Landschaftsbau. Zunehmende Neubaugebiete in Vorstädten und höhere verfügbare Einkommen animieren Hausbesitzer dazu, in Rasenmäher, Trimmer und kompakte Laubbläser für die Grundstückspflege zu investieren. Die Verfügbarkeit benutzerfreundlicher, leichter Geräte und vernetzter Smart-Home-Technologien fördert die Nachfrage in diesem Segment zusätzlich.

Das gewerbliche Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nachfrage nach Landschaftspflege, Sportplatzinstandhaltung und die Entwicklung kommunaler Grünflächen. Der steigende Bedarf an effizienten Geräten zur Pflege großer Flächen, verbunden mit wachsenden Investitionen in Infrastruktur und öffentliche Parks, stützt die Nachfrage nach leistungsstarken und langlebigen motorbetriebenen Gartengeräten. Gewerbliche Anwender profitieren zudem von fortschrittlichen Funktionen wie GPS-gestütztem Flottenmanagement und Automatisierung, was die Produktivität steigert und die Betriebskosten senkt.

Regionale Marktanalyse für motorbetriebene Gartengeräte

- Nordamerika dominierte 2024 den Markt für motorbetriebene Gartengeräte mit dem größten Umsatzanteil von 35,78 %. Treiber dieser Entwicklung waren die ausgeprägte Rasenpflegekultur, die weitverbreitete Nutzung von Hausgärten und die zunehmende Verbreitung moderner Landschaftsbaugeräte.

- Die Verbraucher in der Region schätzen die Leistungsfähigkeit, Langlebigkeit und Effizienz hochwertiger Outdoor-Geräte für private und gewerbliche Anwendungen.

- Die zunehmende Verbreitung großer Gärten, höhere verfügbare Einkommen und der starke Trend zum Selbergärtnern fördern das Marktwachstum zusätzlich. Die fortschreitende technologische Integration, darunter batteriebetriebene Lösungen und intelligente Vernetzung, erhöht ebenfalls den Benutzerkomfort und treibt die regionale Nachfrage an.

Einblick in den US-Markt für motorbetriebene Gartengeräte

Der US-amerikanische Markt für motorbetriebene Gartengeräte erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf eine etablierte Landschaftsbaubranche und hohe Haushaltsausgaben für die Gartenpflege zurückzuführen. Die rasante Verbreitung von Akku-Rasenmähern, -Trimmern und -Laubbläsern spiegelt das Interesse der Verbraucher an wartungsarmen und umweltfreundlichen Lösungen wider. Auch das Wachstum gewerblicher Landschaftspflegedienstleistungen, die Instandhaltung städtischer Parkanlagen und die zunehmende Beliebtheit von Mährobotern tragen zur starken Marktentwicklung bei.

Einblick in den europäischen Markt für motorbetriebene Gartengeräte

Der europäische Markt für motorbetriebene Gartengeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf nachhaltige Landschaftsgestaltung und strengere Umweltauflagen. Verstärkte Initiativen zur Stadtbegrünung und staatliche Förderprogramme für umweltfreundliche Geräte beschleunigen den Trend hin zu elektrischen und akkubetriebenen Produkten. Verbraucher in ganz Europa setzen zudem vermehrt auf Mähroboter und intelligente Gartengeräte, um Arbeitskosten zu senken und die Effizienz sowohl im privaten als auch im gewerblichen Bereich zu steigern.

Einblick in den britischen Markt für motorbetriebene Gartengeräte

Der britische Markt dürfte aufgrund der ausgeprägten Gartenkultur des Landes und der steigenden Beliebtheit von Gartengestaltung im Wohnbereich ein beachtliches jährliches Wachstum verzeichnen. Das wachsende Bewusstsein der Verbraucher für umweltfreundliche Lösungen fördert die Verbreitung von Elektromähern, Trimmern und Akku-Geräten. Auch das Wachstum professioneller Landschaftspflegedienstleistungen für Stadtparks und Wohnsiedlungen trägt zur Marktexpansion bei.

Einblick in den deutschen Markt für motorbetriebene Gartengeräte

Deutschland dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen, getrieben durch den Fokus auf nachhaltige Landschaftsgestaltung und hohe technische Standards. Die Vorliebe der Deutschen für langlebige, technologisch fortschrittliche Geräte sowie der zunehmende Trend zu intelligenten und automatisierten Rasenpflegelösungen fördern deren starke Akzeptanz sowohl in privaten als auch in kommunalen Projekten.

Einblick in den asiatisch-pazifischen Markt für motorbetriebene Gartengeräte

Der Markt für motorbetriebene Gartengeräte im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Beliebtheit von Landschaftspflege in Ländern wie China, Japan und Indien. Der wachsende Wohnungsbau in Verbindung mit der Entwicklung öffentlicher Parks und Erholungsgebiete befeuert die Nachfrage nach solchen Geräten. Staatliche Initiativen zur Förderung von Grünflächen und die zunehmende Verfügbarkeit erschwinglicher Elektrowerkzeuge beschleunigen die Marktdurchdringung zusätzlich.

Einblick in den chinesischen Markt für motorbetriebene Gartengeräte

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, begünstigt durch großflächige Stadtentwicklung, steigendes Interesse am Hausgartenbau und starke heimische Produktionskapazitäten. Die zunehmende Verbreitung batteriebetriebener Geräte und staatliche Umweltinitiativen verbessern die Wachstumschancen zusätzlich.

Einblick in den japanischen Markt für motorbetriebene Gartengeräte

Japan verzeichnet ein stetiges Marktwachstum, angetrieben durch den Trend zum urbanen Gärtnern, die Nachfrage nach kompakten Landschaftspflegegeräten und die zunehmende Verbreitung von Mährobotern. Der Fokus des Landes auf technologische Innovationen und umweltfreundliche Produkte fördert den Trend hin zu fortschrittlichen elektrischen und intelligenten Gartengeräten.

Marktanteil von motorbetriebenen Gartengeräten

Die Branche für motorbetriebene Gartengeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- American Honda Motor Co., Inc. (USA)

- Die Toro Company (USA)

- Stihl (Deutschland)

- MTD (USA)

- Ariens. (USA)

- YAMABIKO Corporation (Japan)

- Stanley Black & Decker, Inc. (USA)

- Techtronic Industries Co. Ltd (Hongkong)

- Briggs & Stratton Corporation (USA)

- AL-KO. (Deutschland)

- Stiga SPA (Italien)

- Emak SpA (Italien)

- Robert Bosch GmbH (Deutschland)

- Makita USA, Inc. (USA)

- Schiller Grounds Care, Inc. (USA)

- Excel Industries Inc (USA)

- CHERVON (China) Trading Co., Ltd. (China)

- Jacobsen Division von Textron. (GB)

- Husqvarna AB (publ) (Schweden)

- Deere & Company. (USA)

Neueste Entwicklungen auf dem globalen Markt für motorbetriebene Gartengeräte

- Im Oktober 2024 stellte die Husqvarna Group vier neue Mähroboter vor – den 580L EPOS, 580 EPOS, 560 EPOS und den verbesserten 535 AWD EPOS – und erweiterte damit ihr Angebot an kabellosen Mährobotern für die professionelle Rasenpflege. Die ab März 2025 weltweit erhältlichen, fortschrittlichen Modelle verfügen über präzise GPS-Navigation und individuell anpassbare Schnittmuster. Dies steigert die Betriebseffizienz, Nachhaltigkeit und Wirtschaftlichkeit für gewerbliche Anwender deutlich. Mit dieser Markteinführung unterstreicht Husqvarna seine führende Position im Bereich motorisierter Gartengeräte und trägt der wachsenden Nachfrage nach automatisierten und umweltfreundlichen Landschaftspflegelösungen Rechnung.

- Im September 2023 präsentierte DK2 ELITE ENERGY, die erste Kollektion großformatiger, akkubetriebener Gartengeräte für den Privatgebrauch. Die innovative Produktlinie kombiniert firmeneigene LiFePO4-Akkus mit Motoren in Elektroauto-Qualität und bietet so 50 % mehr Leistung und Komfort. Der Akku ist auf sauberen, leisen und zuverlässigen Betrieb ausgelegt, dient zudem als flexible Notstromversorgung für das Zuhause und ist mit anderen ELITE ENERGY-Geräten kompatibel. Mit dieser Entwicklung positioniert sich DK2 als wichtiger Akteur im schnell wachsenden Markt für akkubetriebene Gartengeräte für den Privatgebrauch und reagiert auf die steigende Nachfrage der Verbraucher nach nachhaltigen und leistungsstarken Geräten.

- Im September 2023 gaben The Toro Company und Lowe's Companies, Inc. eine strategische Handelspartnerschaft bekannt. Ziel ist es, Toro-Aufsitzmäher, Handrasenmäher, tragbare Motorgeräte und Schneefräsen sowohl mit Benzin- als auch mit Akkubetrieb anzubieten. Diese Zusammenarbeit stärkt Toros Marktpräsenz in den USA und erweitert den Zugang zu akkubetriebenen Gartengeräten. Sie trägt dem zunehmenden Trend der Verbraucher zu nachhaltigen und wartungsarmen Lösungen Rechnung.

- Im Juli 2023 brachte Kress Commercial seine akkubetriebene Produktlinie für den Außenbereich bei ausgewählten Händlern in den USA und Kanada auf den Markt und richtete sich damit an professionelle Landschaftsgärtner. Die Geräte erfüllen höchste Ansprüche an Leistung und Langlebigkeit und zeichnen sich durch einen sauberen, leisen und zuverlässigen Betrieb aus. Mit diesem Schritt positioniert sich Kress Commercial als Vorreiter im Markt für professionelle akkubetriebene Gartengeräte und trägt der wachsenden Nachfrage nach umweltfreundlichen und hocheffizienten Landschaftspflegegeräten Rechnung.

- Im Januar 2022 präsentierte die Robert Bosch GmbH die Akku-Gartensäge Keo im Rahmen ihrer 18V Power for All System-Allianz mit der Husqvarna Gruppe. Ausgestattet mit einem leistungsstarken, austauschbaren Akku und austauschbaren Sägeblättern, ist die Keo ideal für Heimwerker und bietet Komfort, Vielseitigkeit und zuverlässige Leistung. Mit dieser Markteinführung stärkt Bosch seine Position im Segment der akkubetriebenen Gartengeräte für den privaten Gebrauch und trägt der steigenden Nachfrage der Verbraucher nach kabellosen, modularen Outdoor-Geräten Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR MOTORISIERTE AUSSENANLAGEN

1.4 WÄHRUNG UND PREISE

1.5 Auswirkungen der COVID-19-Pandemie auf den Markt

1.5.1 PREISAUSWIRKUNGEN

1.5.2 Auswirkungen auf die Nachfrage

1.5.3 Auswirkungen auf die Lieferkette

1.5.4 SCHLUSSFOLGERUNG

1.6 BESCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für motorbetriebene Gartengeräte

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MOTORISIERTE AUSSENANLAGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Wertkettenanalyse

5.1.1 Forschung und Entwicklung

5.1.2 Komponentenhersteller und -lieferanten

5.1.3 Hersteller von motorbetriebenen Gartengeräten

5.1.4 Vertriebspartner und Einzelhändler

5.1.5 ENDBENUTZER

5.1.6 Kundendienst

5.2 Stärke des Produktportfolios

5.3 EXZELLENZ IN DER GESCHÄFTSSTRATEGIE

5.4 Fallstudien

5.5 RECHTLICHER RAHMEN

5.6 TECHNOLOGISCHE TRENDS

5.7 Preisanalyse

5.8 LIEFERKETTENANALYSE

5.9 IMPORT-/EXPORTANALYSE

6. Auswirkungen der COVID-19-Pandemie auf den Markt

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Nach den Berechnungen zu COVID-19 und den Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. WELTWEITER MARKT FÜR MOTORISIERTE AUSSENANLAGEN, NACH TYP

7.1 ÜBERSICHT

7.2 Rasenmäher

7.2.1 Aufsitzrasenmäher

7.2.1.1. Rasentraktoren und Gartentraktoren

7.2.1.2. Aufsitzmäher mit Heckmotor

7.2.1.3. Nullwendekreismäher (ZTR)

7.2.2 Nicht-Aufsitz-Rasenmäher

7.2.2.1. Handrasenmäher

7.2.2.2. MÄHROBOTER-RASENMÄHER

7.3 SÄGEN

7.3.1 Kettensägen

7.4 Trimmer und Kantenschneider

7.4.1 Trimmer und Freischneider

7.4.2 Heckenscheren

7.4.3 Handgeführte Kantenschneider und Trimmer

7,5 Gebläse

7.5.1 Rucksackgebläse

7.5.2 HANDGEBLÄSE

7.6 Bodenfräsen und Kultivatoren

7.6.1 Auf Antrag

7.6.1.1. FARM

7.6.1.2. GARTEN

7.6.1.3. ANDERE

7.7 SCHNEESCHRAUBEN

7.7.1 DURCH STROM

7.7.1.1. UNTER 7 PS

7.7.1.2. 7 PS BIS 12 PS

7.7.1.3. MEHR ALS 12 PS

7.8 Erd-/Eis-Auguren

7.9 Stangenscheren

7.9.1 NACH LÄNGE

7.9.1.1. WENIGER ALS 250 CM

7.9.1.2. MEHR ALS 250 CM

7.1 SPLIT BOOM

7.11 Bettneudefinitionen

7.12 Hochdruckreiniger

7.13 Sprühgeräte

7.13.1 NACH GEBRAUCH

7.13.1.1. Feldspritzen

7.13.1.2. Obstgartenspritzen

7.13.1.3. Gartenspritzen

7.14 Heckenschere

7.14.1 NACH KLINGENLÄNGE

7.14.1.1. BIS ZU 46 CM

7.14.1.2. 47 BIS 56 CM

7.14.1.3. ÜBER 56 CM

7.15 Nass-/Trockensauger

7.16 Betonschneider

7.17 Erdbohrer und Bohrer

7.17.1 Auf Antrag

7.17.1.1. Massenblumenpflanzungen

7.17.1.2. TIEFENWURZELDÜNGUNG

7.18 ANDERE

8. WELTWEITER MARKT FÜR LEISTUNGSGERÄTE IM FREIEN, NACH ENERGIEQUELLE

8.1 ÜBERSICHT

8.2 HANDBUCH

8,3 BENZINBETRIEBEN

8.4 ELEKTRISCH BETRIEBEN/ROBOTER

8.4.1 KABELGEBUNDEN

8.4.2 KABELLOS

9. Weltmarkt für motorbetriebene Gartengeräte, nach Motordrehzahl

9.1 ÜBERSICHT

9,2 WENIGER ALS 50000 U/min

9,3 MEHR ALS 50000 U/min

10. WELTWEITER MARKT FÜR MOTORISIERTE AUSSENANLAGEN, NACH GRÖSSE

10.1 ÜBERSICHT

10.2 KLEINE GRÖSSE

10.3 MITTELGRÖSSE

10,4 GROSSE GRÖSSE

11. Weltweiter Markt für motorbetriebene Gartengeräte, nach Bewegungsart

11.1 ÜBERSICHT

11.2 Hinterhergehen

11.3 HANDGERÄT

12. Globaler Markt für elektrische Außengeräte, nach Konnektivität

12.1 ÜBERSICHT

12.2 MIT KONNEKTIVITÄT

12.3 OHNE VERBINDUNG

13. WELTWEITER MARKT FÜR MOTORISIERTE AUSSENANLAGEN, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 ONLINE

13.3 OFFLINE

13.3.1 Kaufhäuser

13.3.2 Discounter

13.3.3 LAGERHÄNDLER

13.3.4 Franchises

13.3.5 ANDERE

14. WELTWEITER MARKT FÜR LEISTUNGSGERÄTE IM AUSSENBEREICH, NACH ANWENDUNG

14.1 ÜBERSICHT

14.2 GEWERBLICH

14.2.1 NACH TYP

14.2.1.1. Rasenmäher

14.2.1.2. SÄGEN

14.2.1.3. Trimmer und Kantenschneider

14.2.1.4. GEBLÄSE

14.2.1.5. Bodenbearbeitungsgeräte und Kultivatoren

14.2.1.6. Schneefräsen

14.2.1.7. ERD-/EIS-AUGUREN

14.2.1.8. Gartenschere

14.2.1.9. SPLIT BOOM

14.2.1.10. Bettneudefinitionen

14.2.1.11. Hochdruckreiniger

14.2.1.12. SPRÜHGERÄTE

14.2.1.13. Heckenschere

14.2.1.14. Nass-/Trockensaugen

14.2.1.15. Betonschneider

14.2.1.16. Erdbohrer und Bohrer

14.2.1.17. ANDERE

14.2.2 Gewerblich, Typ

14.2.2.1. BÜROGEBÄUDE

14.2.2.2. MEDIZINISCHE ZENTREN

14.2.2.3. HOTELS

14.2.2.4. EINKAUFSZENTREN

14.2.2.5. EINZELHANDELSGESCHÄFTE

14.2.2.6. Mehrfamilienhäuser

14.2.2.7. Landwirtschaftliche Flächen

14.2.2.8. LAGERHÄUSER

14.2.2.9. GARAGEN

14.2.2.10. ANDERE

14.3 WOHNBAU/SELBSTBAU

14.3.1 Rasenmäher

14.3.2 SÄGEN

14.3.3 Trimmer und Kantenschneider

14.3.4 GEBLÄSE

14.3.5 Bodenfräsen und Kultivatoren

14.3.6 Schneefräsen

14.3.7 ERD-/EIS-AUGUREN

14.3.8 Astscheren

14.3.9 Split-Boom

14.3.10 Bett-Neudefinitionen

14.3.11 Hochdruckreiniger

14.3.12 Sprühgeräte

14.3.13 Heckenschere

14.3.14 Nass-/Trockensaugen

14.3.15 Betonschneider

14.3.16 Erdbohrer und Bohrer

14.3.17 ANDERE

14.4 INDUSTRIE

15. WELTWEITER MARKT FÜR MOTORISIERTE FREISTEHGERÄTE, NACH GEOGRAFIE

15.1 WELTWEITER MARKT FÜR MOTORISIERTE AUSSENANLAGEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1.1 Nordamerika

15.1.1.1. USA

15.1.1.2. KANADA

15.1.1.3. MEXIKO

15.1.2 EUROPA

15.1.2.1. DEUTSCHLAND

15.1.2.2. FRANKREICH

15.1.2.3. Vereinigtes Königreich

15.1.2.4. ITALIEN

15.1.2.5. SPANIEN

15.1.2.6. RUSSLAND

15.1.2.7. Türkei

15.1.2.8. BELGIEN

15.1.2.9. NIEDERLANDE

15.1.2.10. SCHWEIZ

15.1.2.11. Übriges Europa

15.1.3 ASIEN-PAZIFIK

15.1.3.1. JAPAN

15.1.3.2. CHINA

15.1.3.3. SÜDKOREA

15.1.3.4. INDIEN

15.1.3.5. AUSTRALIEN

15.1.3.6. SINGAPUR

15.1.3.7. THAILAND

15.1.3.8. MALAYSIA

15.1.3.9. INDONESIEN

15.1.3.10. PHILIPPINEN

15.1.3.11. RESTLICHES ASIEN-PAZIFIK

15.1.4 SÜDAMERIKA

15.1.4.1. BRASILIEN

15.1.4.2. ARGENTINIEN

15.1.4.3. RESTLICHES SÜDAMERIKA

15.1.5 Naher Osten und Afrika

15.1.5.1. SÜDAFRIKA

15.1.5.2. ÄGYPTEN

15.1.5.3. SAUDI-ARABIEN

15.1.5.4. Vereinigte Arabische Emirate

15.1.5.5. ISRAEL

15.1.5.6. Übriger Naher Osten und Afrika

15.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

16. Globaler Markt für motorbetriebene Gartengeräte, Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

16.7 ERWEITERUNGEN

16.8 RECHTLICHE ÄNDERUNGEN

16.9 Partnerschaften und andere strategische Entwicklungen

17. Globaler Markt für elektrische Außengeräte, SWOT- und DBMR-Analyse

18. Globaler Markt für motorbetriebene Gartengeräte, Unternehmensprofil

18.1 Husqvarna-Gruppe

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 Aktuelle Entwicklungen

18.2 DEERE & COMPANY

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 Aktuelle Entwicklungen

18.3 THE TORO COMPANY

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 Aktuelle Entwicklungen

18.4 HONDA MOTOR CO., LTD.

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 Aktuelle Entwicklungen

18.5 STIHL PVT. LTD.

18.5.1 Unternehmensübersicht

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 Aktuelle Entwicklungen

18.6 MTD-PRODUKTE

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 Aktuelle Entwicklungen

18.7 ARIENS COMPANY

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 Aktuelle Entwicklungen

18.8 YAMABIKO CORPORATION

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 Aktuelle Entwicklungen

18,9 STANLEY BLACK & DECKER

18.9.1 Unternehmensübersicht

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 Aktuelle Entwicklungen

18.1 TECHTRONIC INDUSTRIES TTI

18.10.1 Unternehmensübersicht

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 Aktuelle Entwicklungen

18.11 BRIGGS & STRATTON CORPORATION

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 Aktuelle Entwicklungen

18.12 STIGA SPA

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 Aktuelle Entwicklungen

18.13

18.14 AL-KO KOBER GRUPPE

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 Aktuelle Entwicklungen

18.15 EMAK SPA

18.15.1 Unternehmensübersicht

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 Aktuelle Entwicklungen

18.16 ROBERT BOSCH TOOL CORPORATION

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 Aktuelle Entwicklungen

18.17 MAKITA CORPORATION

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 Aktuelle Entwicklungen

18.18 SCHILLER GRUNDSTÜCKSPFLEGE

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 Aktuelle Entwicklungen

18.19 EXCEL INDUSTRIES, INC.

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 Aktuelle Entwicklungen

18.2 CHERVON-GRUPPE

18.20.1 Unternehmensübersicht

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 Aktuelle Entwicklungen

18.21 JACOBSEN

18.21.1 Unternehmensübersicht

18.21.2 Umsatzanalyse

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 Aktuelle Entwicklungen

18.22 BRIGGS UND STRATTON

18.22.1 Unternehmensübersicht

18.22.2 Umsatzanalyse

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 Aktuelle Entwicklungen

18.23 JOHN DEERE

18.23.1 Unternehmensübersicht

18.23.2 Umsatzanalyse

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 Aktuelle Entwicklungen

18.24 Handwerker

18.24.1 Unternehmensübersicht

18.24.2 Umsatzanalyse

18.24.3 GEOGRAFISCHE PRÄSENZ

18.24.4 PRODUKTPORTFOLIO

18.24.5 Aktuelle Entwicklungen

18.25 RYOBI

18.25.1 Unternehmensübersicht

18.25.2 Umsatzanalyse

18.25.3 GEOGRAFISCHE PRÄSENZ

18.25.4 PRODUKTPORTFOLIO

18.25.5 Aktuelle Entwicklungen

18.26 GREENWORKS

18.26.1 Unternehmensübersicht

18.26.2 Umsatzanalyse

18.26.3 GEOGRAFISCHE PRÄSENZ

18.26.4 PRODUKTPORTFOLIO

18.26.5 Aktuelle Entwicklungen

18.27 DAYE

18.27.1 Unternehmensübersicht

18.27.2 Umsatzanalyse

18.27.3 GEOGRAFISCHE PRÄSENZ

18.27.4 PRODUKTPORTFOLIO

18.27.5 Aktuelle Entwicklungen

18.28 SNOW JOE

18.28.1 Unternehmensübersicht

18.28.2 Umsatzanalyse

18.28.3 GEOGRAFISCHE PRÄSENZ

18.28.4 PRODUKTPORTFOLIO

18.28.5 Aktuelle Entwicklungen

18.29 POWERSMART

18.29.1 Unternehmensübersicht

18.29.2 Umsatzanalyse

18.29.3 GEOGRAFISCHE PRÄSENZ

18.29.4 PRODUKTPORTFOLIO

18.29.5 Aktuelle Entwicklungen

18.3 VICON

18.30.1 Unternehmensübersicht

18.30.2 Umsatzanalyse

18.30.3 GEOGRAFISCHE PRÄSENZ

18.30.4 PRODUKTPORTFOLIO

18.30.5 Aktuelle Entwicklungen

18.31 KAREY

18.31.1 Unternehmensübersicht

18.31.2 Umsatzanalyse

18.31.3 GEOGRAFISCHE PRÄSENZ

18.31.4 PRODUKTPORTFOLIO

18.31.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

19. SCHLUSSFOLGERUNG

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.