Global Packaging Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

461.40 Billion

USD

700.09 Billion

2024

2032

USD

461.40 Billion

USD

700.09 Billion

2024

2032

| 2025 –2032 | |

| USD 461.40 Billion | |

| USD 700.09 Billion | |

| % | |

|

Globale Marktsegmentierung für Verpackungsdruck nach Verpackungstyp (Etiketten, Kunststoffe, Glas, Metall, Papier und Pappe, flexible Verpackungen und Wellpappschachteln, Kartons und andere), Drucktechnologie (Flexodrucktechnologie, Tiefdrucktechnologie, Offsetdrucktechnologie, Digitaldrucktechnologie und Siebdruck), Drucktinte (Lösungsmittelbasierte Tinte, UV-härtende Tinte, wässrige Tinte und andere), Anwendung (Lebensmittel und Getränke, Haushalts- und Kosmetikprodukte, Pharmazeutika und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Verpackungsdruck und wie hoch ist seine Wachstumsrate?

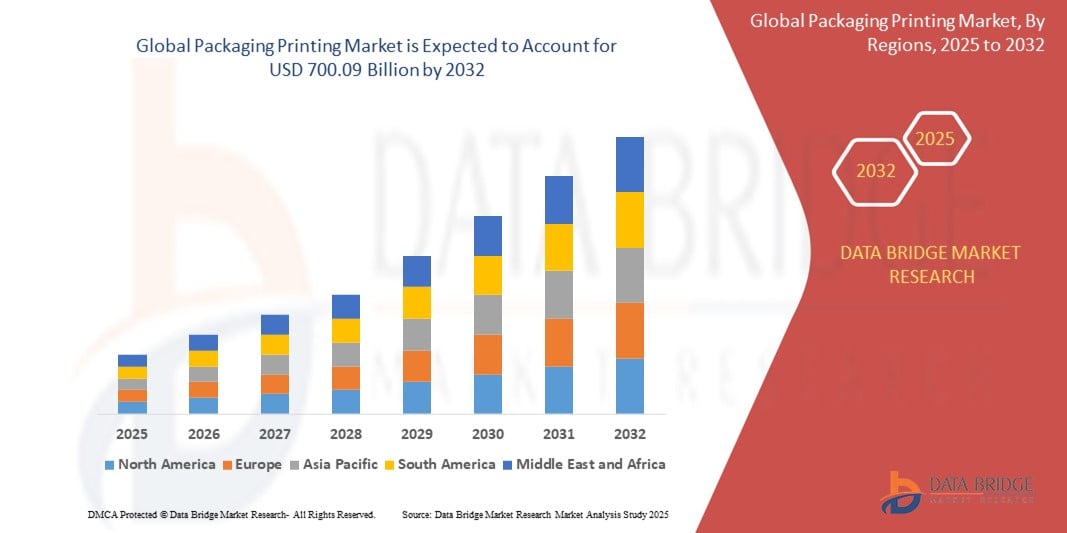

- Der globale Markt für Verpackungsdruck wurde im Jahr 2024 auf 461,40 Milliarden US-Dollar geschätzt und soll bis 2032 700,09 Milliarden US-Dollar erreichen , bei einer CAGR von 5,35 % im Prognosezeitraum.

- Der Markt für Verpackungsdruck verzeichnet ein robustes Wachstum, das durch die steigende Nachfrage nach hochwertigen, attraktiven und funktionalen Verpackungslösungen in verschiedenen Branchen angetrieben wird.

- Die zunehmende Vorliebe der Verbraucher für optisch ansprechende und informative Verpackungen hat die Weiterentwicklung der Drucktechnologien vorangetrieben und zu Innovationen wie dem Digitaldruck und nachhaltigen Materialien geführt.

Was sind die wichtigsten Erkenntnisse des Verpackungsdruckmarktes?

- Der Markt wird durch die zunehmende Betonung der Nachhaltigkeit beeinflusst, da Unternehmen nach umweltfreundlichen Verpackungslösungen suchen, die die Umweltbelastung minimieren

- Dieser Wandel hat zu einer zunehmenden Verwendung von recycelbaren und biologisch abbaubaren Materialien sowie zu Fortschritten bei Drucktechniken geführt, die Abfall reduzieren und die Effizienz verbessern.

- Der asiatisch-pazifische Raum dominierte den Verpackungsdruckmarkt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf die wachsende Verbraucherbasis der Region, die schnelle Urbanisierung und die steigende Nachfrage nach verpackten Gütern in Sektoren wie Lebensmittel und Getränke, Pharmazeutika und Körperpflege zurückzuführen ist.

- Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,8 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kundenspezifischen Verpackungen in Kleinauflagen und umweltfreundlichen Tinten.

- Das Segment flexible Verpackungen und Wellpappkartons dominierte den Verpackungsdruckmarkt mit dem größten Marktanteil von 33,8 % im Jahr 2024, was auf sein geringes Gewicht, seine Kosteneffizienz und seine hohe Anpassbarkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Verpackungsdruck

|

Eigenschaften |

Wichtige Markteinblicke im Verpackungsdruck |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend im Verpackungsdruckmarkt?

„ Nachhaltige Tinten und umweltfreundliche Drucktechnologien “

- Ein bedeutender Trend auf dem globalen Verpackungsdruckmarkt ist die schnelle Umstellung auf biobasierte Tinten, wasserbasierte Beschichtungen und Lösungsmittel mit niedrigem VOC-Gehalt, da Marken versuchen, Nachhaltigkeitsanforderungen zu erfüllen und den CO2-Ausstoß zu reduzieren.

- So brachte HP Inc. im März 2024 eine neue Reihe wasserbasierter Tinten für flexible Verpackungen auf den Markt, die für Kompostierbarkeit zertifiziert sind und strenge Vorschriften zur Lebensmittelsicherheit erfüllen.

- Zunehmende Investitionen in Forschung und Entwicklung fließen in UV-härtende Tinten, lösungsmittelfreie Klebstoffe und recycelbare Substrate, die dazu beitragen, die Umweltbelastung zu reduzieren und gleichzeitig eine hohe Qualität der Ergebnisse zu gewährleisten.

- Führende Konverter integrieren außerdem digitale Drucktechnologien, die bedarfsgerechte Anpassung, Abfallreduzierung und energieeffiziente Abläufe unterstützen.

- Unternehmen wie Mondi Group, Amcor und Sealed Air leisten Pionierarbeit, indem sie mit Tintenlieferanten zusammenarbeiten, um gemeinsam nachhaltige Verpackungslösungen zu entwickeln, die den Zielen der Kreislaufwirtschaft entsprechen.

- Dieser Trend verändert die Wertschöpfungsketten im Verpackungsbereich und beeinflusst die Beschaffungspolitik, insbesondere in den Bereichen Konsumgüter (FMCG), Pharma und E-Commerce, wo die Einhaltung von Umweltzeichen und die Rückverfolgbarkeit mittlerweile entscheidende Kaufkriterien sind.

Was sind die Haupttreiber des Verpackungsdruckmarktes?

- Die wachsende Nachfrage nach optisch ansprechenden und individuell anpassbaren Verpackungen in Branchen wie der Lebensmittel- und Getränkeindustrie, dem Gesundheitswesen und der Körperpflege ist ein wichtiger Wachstumstreiber für den Verpackungsdruckmarkt.

- Im Januar 2024 erweiterte Xeikon seine digitale Etikettendrucklinie um umweltfreundliche Tonertechnologien und ermöglichte so Verpackungsherstellern eine nachhaltige und kostengünstige Produktion kleiner Auflagen.

- Strenge staatliche Vorschriften hinsichtlich der Recyclingfähigkeit, Kennzeichnung und Rückverfolgbarkeit von Verpackungen beschleunigen auch die Innovation bei Substraten und Tinten, insbesondere auf dem europäischen und nordamerikanischen Markt.

- Der Aufstieg von E-Commerce und Direct-to-Consumer-Marken treibt die Nachfrage nach bedruckten Wellpappenverpackungen mit verbessertem Branding und Echtzeit-Versionierung an

- Darüber hinaus erhöht die Integration intelligenter Verpackungselemente wie QR-Codes, NFC-Tags und Sicherheitsfunktionen den Bedarf an spezialisierten Drucksystemen

- Fortschritte in der Automatisierung, KI-basierte Farbkalibrierung und Cloud-basiertes Druckmanagement ermöglichen es Konvertern, den Durchsatz zu erhöhen, Fehler zu minimieren und Betriebskosten zu senken.

Welcher Faktor stellt das Wachstum des Verpackungsdruckmarktes in Frage?

- Eine zentrale Herausforderung für den Verpackungsdruckmarkt sind die hohen Kosten für nachhaltige Tinten und Substrate, die die Margen kleiner und mittelgroßer Verpackungshersteller belasten können.

- Darüber hinaus erschweren uneinheitliche globale Vorschriften zur Lebensmittelsicherheit, zu Recyclingstandards und Öko-Zertifizierungen Unternehmen, die ihr Angebot an nachhaltigen Verpackungen erweitern möchten.

- So führte die Europäische Union beispielsweise im Jahr 2023 strengere Vorschriften für die Recyclingfähigkeit von Verpackungen ein und verbot bestimmte Tintenformulierungen, was viele Unternehmen dazu veranlasste, ihre Tinten zu höheren Kosten neu zu formulieren.

- Es gibt auch Bedenken hinsichtlich der Haltbarkeit und Kompatibilität biobasierter Tinten mit herkömmlicher Druckhardware, insbesondere in Hochgeschwindigkeitsumgebungen mit hohem Volumen.

- Der kapitalintensive Umstieg auf Hybrid- und Digitaldrucktechnologien stellt für Druckdienstleister in Schwellenländern ein Hindernis dar.

- Die Bewältigung dieser Herausforderungen erfordert eine Zusammenarbeit entlang der gesamten Wertschöpfungskette, verstärkte technische Schulungen und eine Standardisierung der Richtlinien, um die langfristige Skalierbarkeit nachhaltiger Verpackungslösungen zu gewährleisten.

Wie ist der Markt für Verpackungsdruck segmentiert?

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

• Nach Verpackungstyp

Der Verpackungsdruckmarkt ist nach Verpackungsart in Etiketten, Kunststoff, Glas, Metall, Papier und Pappe, flexible Verpackungen sowie Wellpappkartons, Kartons und Sonstiges unterteilt. Das Segment flexible Verpackungen und Wellpappkartons dominierte den Verpackungsdruckmarkt mit dem größten Marktanteil von 33,8 % im Jahr 2024, was auf sein geringes Gewicht, seine Kosteneffizienz und seine hohe Individualisierbarkeit zurückzuführen ist. Dieses Format wird im Konsumgüter- und E-Commerce-Sektor häufig für Primär- und Sekundärverpackungen verwendet, da es lebendige Grafiken und Produktschutz ermöglicht.

Im Etikettensegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, was auf die steigende Nachfrage nach intelligenten, interaktiven und gesetzeskonformen Etiketten zurückzuführen ist, insbesondere in den Bereichen Pharmazeutika, Lebensmittelsicherheit und Logistikverfolgung.

• Durch Drucktechnologie

Der Verpackungsdruckmarkt ist nach Drucktechnologie in Flexodruck, Tiefdruck, Offsetdruck, Digitaldruck und Siebdruck unterteilt. Das Segment Flexodruck hatte 2024 mit 37,6 % den größten Marktanteil, was auf die hohe Druckgeschwindigkeit, die Kompatibilität mit verschiedenen Substraten und die Kosteneffizienz bei der Großserienproduktion zurückzuführen ist. Flexodruck ist nach wie vor die bevorzugte Wahl für den Druck auf Kunststofffolien, Karton und Wellpappe.

Das Segment Digitaldrucktechnologie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Kleinauflagen, On-Demand- und personalisierten Verpackungen. Fortschritte bei Tintenstrahl- und elektrofotografischen Systemen verbessern zudem die Farbqualität und die Umweltverträglichkeit.

• Durch Druckfarbe

Der Verpackungsdruckmarkt ist nach Druckfarben segmentiert in lösemittelbasierte, UV-härtende und wässrige Druckfarben. Das Segment lösemittelbasierte Druckfarben war mit 40,2 % im Jahr 2024 marktführend und erzielte den größten Umsatzanteil. Dies ist auf die starke Haftung, die schnelle Trocknungszeit und die Kompatibilität mit einer Vielzahl von Verpackungsmaterialien zurückzuführen. Sie werden häufig im Außenbereich, bei Lebensmittelkontakt und für flexible Folienanwendungen eingesetzt.

Das Segment UV-härtende Tinte wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da es hohe Druckqualität, Energieeffizienz und keine VOC-Emissionen bietet. UV-Tinten erfreuen sich zunehmender Beliebtheit bei Premiumverpackungen und pharmazeutischen Etiketten, wo Präzision und Haltbarkeit entscheidend sind.

• Nach Anwendung

Der Markt für Verpackungsdruck ist nach Anwendungsbereichen in Lebensmittel und Getränke, Haushalts- und Kosmetikprodukte, Pharmazeutika und Sonstige unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt mit dem größten Umsatzanteil von 48,7 % im Jahr 2024, bedingt durch den Anstieg des Konsums verpackter Lebensmittel, den sich entwickelnden Markenbedürfnissen und den gesetzlichen Anforderungen an die Rückverfolgbarkeit und Kennzeichnung von Produkten. Der Verpackungsdruck spielt eine entscheidende Rolle bei der Kommunikation von Frische, Inhaltsstoffen und Markenidentität.

Das Pharmasegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage nach manipulationssicheren Etiketten, Serialisierung und mehrsprachigen Verpackungen. Der zunehmende globale Pharmahandel und die strikte Einhaltung der Kennzeichnungsvorschriften der FDA und der EU beschleunigen Investitionen in hochpräzise Drucktechnologien.

Welche Region hält den größten Anteil am Verpackungsdruckmarkt?

- Der asiatisch-pazifische Raum dominierte den Verpackungsdruckmarkt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf die wachsende Verbraucherbasis der Region, die schnelle Urbanisierung und die steigende Nachfrage nach verpackten Gütern in Sektoren wie Lebensmittel und Getränke, Pharmazeutika und Körperpflege zurückzuführen ist.

- Die kosteneffizienten Fertigungskapazitäten der Region und die starke Präsenz von Druckfarben- und Substratlieferanten haben eine robuste Lieferkette geschaffen, die eine Produktion in großen Mengen und wettbewerbsfähige Preise ermöglicht.

- Darüber hinaus wird das regionale Wachstum durch staatliche Investitionen in intelligente Verpackungen und den Aufstieg des E-Commerce unterstützt, was den Bedarf an langlebigen, hochwertig bedruckten Verpackungen verstärkt.

Einblicke in den Verpackungsdruckmarkt in China

China hatte 2024 einen Marktanteil von über 49 % im Verpackungsdruck im asiatisch-pazifischen Raum, gestützt durch seine riesige Verpackungsindustrie und seine stark exportorientierte Wirtschaft. Der zunehmende Trend zu hochwertigen bedruckten Etiketten und flexiblen Verpackungsformaten treibt die Nachfrage aus Branchen wie Elektronik, Kosmetik und Lebensmitteldienstleistungen an. Chinas proaktive Haltung bei der Einführung digitaler und umweltfreundlicher Drucktechnologien, kombiniert mit verstärkter Forschung und Entwicklung im Bereich biologisch abbaubarer Tinten und Substrate, prägt die Zukunft nachhaltiger Verpackungslösungen.

Einblicke in den Verpackungsdruckmarkt in Indien

Indien wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate im asiatisch-pazifischen Raum verzeichnen. Grund hierfür sind der steigende Konsum der Mittelschicht, die Expansion von Einzelhandelsketten und die steigende Nachfrage nach intelligenten und manipulationssicheren Verpackungen. Fördernde Regierungsinitiativen wie „Make in India“ und steigende Investitionen in die Pharma- und Lebensmittelindustrie beschleunigen das Wachstum zusätzlich. Die zunehmende Nutzung von Digital- und Flexodrucktechnologien in Städten der zweiten und dritten Kategorie eröffnet neue Marktchancen für in- und ausländische Akteure.

Welche Region verzeichnet das schnellste Wachstum im Verpackungsdruckmarkt?

Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,8 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach kundenspezifischen Verpackungen in Kleinauflagen und umweltfreundlichen Druckfarben zurückzuführen. Das starke Innovationsumfeld der Region, der steigende Konsum verpackter Gesundheits- und Biolebensmittel sowie die zunehmende Personalisierung von Marketingstrategien fördern den Einsatz digitaler und UV-härtender Druckverfahren. Darüber hinaus fördern strenge gesetzliche Standards und Nachhaltigkeitsauflagen die Verwendung recycelbarer Materialien und VOC-armer Druckfarben, insbesondere in der Pharma- und Lebensmittelbranche.

Einblicke in den US-Verpackungsdruckmarkt

Die USA hatten 2024 einen Marktanteil von über 76 % in Nordamerika, vor allem dank ihrer fortschrittlichen Einzelhandels- und E-Commerce-Infrastruktur sowie der hohen Akzeptanz automatisierter Druck- und Etikettiertechnologien. Branchen wie Getränke, Kosmetik und Gesundheitswesen legen weiterhin Wert auf ausdrucksstarke Grafiken, QR-Codes und intelligente Verpackungen, was die Nachfrage nach fortschrittlichen Digitaldrucklösungen steigert. Das Land verzeichnet zudem ein rasantes Wachstum nachhaltiger Verpackungspraktiken, was die Nachfrage nach wasserbasierten und Biotinten-Formulierungen verstärkt.

Einblicke in den Verpackungsdruckmarkt in Kanada

Der kanadische Markt für Verpackungsdruck wächst stetig aufgrund steigender Investitionen in nachhaltige Forstprodukte, handwerkliche Lebensmittelmarken und zweisprachige Verpackungsvorschriften. Der zunehmende Einfluss von Umweltvorschriften und die Forderung nach Öko-Kennzeichnungen treiben die Nachfrage nach kompostierbaren Substraten und emissionsarmen Druckverfahren voran. Mit der Expansion lokaler Marken in globale Märkte beschleunigt die Nachfrage nach exportkonformen, hochauflösenden Verpackungen den Übergang zu Offset- und Hybriddrucktechnologien.

Welches sind die Top-Unternehmen im Verpackungsdruckmarkt?

Die Verpackungsdruckbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Constantia Flexibles (Österreich)

- TOPPAN Inc. (Japan)

- Duncan Print Group (Großbritannien)

- Belmont Packaging Ltd (Großbritannien)

- QUANTUM PACKAGING (Großbritannien)

- Mondi (Großbritannien)

- Sonoco Products Company (USA)

- Graphic Packaging International, LLC (USA)

- Quad/Graphics, Inc. (USA)

- Amcor plc (Australien)

- Quantum Packaging Store (Großbritannien)

- WS Packaging Group, Inc. (USA)

- Shree Arun Packaging Company Private Limited (Indien)

- Coveris (Großbritannien)

- Ahlstrom (Finnland)

- AVERY DENNISON CORPORATION (USA)

- CCL Industries. (Kanada)

- Smurfit Kappa (Irland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Verpackungsdruck?

- Im November 2024 stellte Sealed Air sein innovatives On-Demand-Digitaldrucksystem AutoPrint für Schutzverpackungen vor. Diese Lösung lässt sich direkt in Verpackungslinien integrieren und ermöglicht einen späten, individuellen Druck auf versiegelten Kartons. Dadurch werden Materialverschwendung, Arbeitskosten und Lagerbedarf reduziert. Diese Entwicklung optimiert Verpackungsabläufe und unterstützt gleichzeitig nachhaltige Praktiken im Verpackungsbetrieb.

- Im Juni 2024 stellte W&H eine revolutionäre Digitaldruckmaschine vor, die speziell für den Markt flexibler Verpackungen entwickelt wurde und 2026 auf den Markt kommen soll. Dieses Konzept vereint die Möglichkeiten des Digital- und Flexodrucks und schafft so eine effiziente und anpassungsfähige Lösung für moderne Verpackungsanforderungen. Die Innovation unterstreicht das Engagement von W&H für Hybriddrucksysteme der nächsten Generation.

- Im März 2024 brachte die FUJIFILM Corporation die Jet Press FP790 auf den Markt, eine neue wasserbasierte digitale Inkjet-Druckmaschine für die flexible Verpackungsindustrie. Die Maschine ermöglicht eine effiziente und hochwertige Produktion von Lebensmittel- und Haushaltsverpackungen in kleinen Auflagen. Diese Markteinführung stärkt die Position von FUJIFILM im Segment der digitalen flexiblen Verpackungen mit einem nachhaltigen und vielseitigen Angebot.

- Im März 2024 veröffentlichte die Flint Group ein ausführliches Whitepaper, das die Rolle von Druckfarben und Beschichtungen für sichere Lebensmittelverpackungen hervorhebt. Das Dokument befasst sich mit den Herausforderungen im Zusammenhang mit Lebensmittelkontaktmaterialien und unterstreicht die Bedeutung von Tests und hochwertigen Druckfarbenformulierungen. Diese Initiative unterstreicht das Engagement der Flint Group für Sicherheit und Konformität bei Verpackungsmaterialien.

- Im September 2023 gab Tetra Pak eine Partnerschaft im Bereich Custom Printing mit Flow Beverage Corp. und Live Nation Canada bekannt. Diese ermöglicht den Vertrieb von individuell gestalteten Kartons für alkalisches Quellwasser in ganz Nordamerika. Das Tintenstrahlsystem ermöglicht die individuelle Gestaltung und behält gleichzeitig die ökologischen Vorteile von Getränkekartons auf Papierbasis. Diese Zusammenarbeit setzt Maßstäbe für ansprechende, nachhaltige und markenfördernde Verpackungen in der Getränkeindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.