Global Panoramic And Cephalometric Radiography Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

837.44 Billion

USD

1,367.33 Billion

2025

2033

USD

837.44 Billion

USD

1,367.33 Billion

2025

2033

| 2026 –2033 | |

| USD 837.44 Billion | |

| USD 1,367.33 Billion | |

| % | |

|

Marktsegmentierung für globale Panorama- und Fernröntgensysteme nach Typ (digitale Panorama- und Fernröntgensysteme, analoge Panorama- und Fernröntgensysteme), Technologie (2D- und 3D-Scanning), Endnutzer (Zahnkliniken, zahnmedizinische Forschungs- und Universitätskliniken sowie forensische Labore) – Branchentrends und Prognose bis 2033

Marktgröße für Panorama- und Cephalometrie-Radiographiesysteme

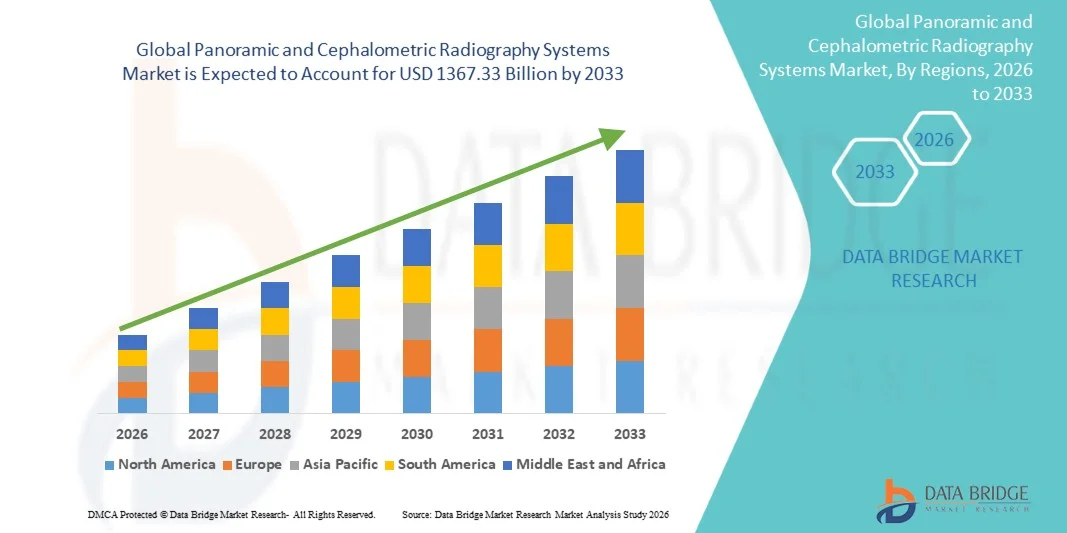

- Der globale Markt für Panorama- und Fernröntgensysteme hatte im Jahr 2025 einen Wert von 837,44 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1367,33 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,32 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher zahnärztlicher Bildgebungstechnologien und die laufenden Innovationen bei Röntgensystemen angetrieben, was zu verbesserten digitalen Arbeitsabläufen und optimierten Diagnosemöglichkeiten sowohl in Zahnkliniken als auch in Krankenhäusern führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, effizienten und patientenfreundlichen Bildgebungslösungen Panorama- und Fernröntgensysteme als unverzichtbare Instrumente in der zahnärztlichen Diagnostik, Kieferorthopädie und Mund-, Kiefer- und Gesichtschirurgie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung dieser Röntgenlösungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Panorama- und Cephalometrie-Radiographiesysteme

- Panorama- und Fernröntgensysteme, die hochpräzise zahnärztliche und kieferchirurgische Aufnahmen ermöglichen, sind in modernen Zahnkliniken, kieferorthopädischen Praxen und Krankenhäusern aufgrund ihrer Fähigkeit, die diagnostische Genauigkeit, die Behandlungsplanung und die Effizienz des Patientenablaufs zu verbessern, zunehmend unverzichtbar.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach fortschrittlichen Lösungen für die dentale Bildgebung, das wachsende Bewusstsein für Mundgesundheit, die zunehmende Verbreitung digitaler Röntgensysteme und kontinuierliche technologische Fortschritte wie die Integration von 3D-Bildgebung und KI-gestützte Analysen angetrieben. Diese Faktoren beschleunigen die Nutzung von Panorama- und Fernröntgensystemen und tragen somit maßgeblich zum Marktwachstum bei.

- Nordamerika dominierte 2025 den Markt für Panorama- und Fernröntgensysteme und erzielte einen Anteil von rund 38 % am weltweiten Umsatz. Dies ist auf die gut ausgebaute zahnärztliche Infrastruktur, die hohe Akzeptanz digitaler Bildgebungstechnologien und die starke Präsenz führender Systemhersteller wie Carestream, Planmeca und Sirona Dental Systems zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein. Die prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) wird durch den Ausbau zahnärztlicher Versorgungsleistungen, steigende verfügbare Einkommen und verstärkte Investitionen in die zahnärztliche Diagnoseinfrastruktur in Ländern wie China, Indien und Japan angetrieben.

- Das Segment der 2D-Scantechnologie erzielte 2025 mit 56,1 % den größten Marktanteil, was auf die etablierte Anwendung in der zahnärztlichen Routinediagnostik, der Kieferorthopädie und der Implantatplanung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Panorama- und Cephalometrie-Röntgensysteme

|

Attribute |

Wichtige Markteinblicke in Systeme für die Panorama- und Cephalometrie-Röntgenographie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Panorama- und Cephalometrie-Röntgensysteme

„ Fortschritte in der Bildgebungstechnologie und Workflow-Effizienz “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Panorama- und Fernröntgensysteme ist die kontinuierliche Entwicklung hochauflösender Bildgebungssysteme, die eine verbesserte diagnostische Genauigkeit für zahnärztliche und kieferorthopädische Anwendungen bieten.

- Beispielsweise brachte Planmeca im März 2024 das Planmeca ProMax 3D Plus-System auf den Markt, das verbesserte Panorama- und Fernröntgenaufnahmen mit fortschrittlicher Sensortechnologie bietet und eine präzisere Behandlungsplanung für Zahnarztpraxen und Kieferorthopäden ermöglicht.

- Die Hersteller konzentrieren sich auf Innovationen wie Dosisreduktionstechnologien, schnellere Bildaufnahme und verbesserte 3D-Rekonstruktionsfähigkeiten, um die Patientensicherheit zu erhöhen und klinische Arbeitsabläufe zu optimieren.

- Die Integration dieser Röntgensysteme mit digitaler Bildgebungssoftware und Praxisverwaltungsplattformen ermöglicht eine effiziente Datenspeicherung, -abfrage und -analyse und verbessert so sowohl die diagnostische als auch die betriebliche Effizienz.

- Dieser Trend hin zu präziseren, zuverlässigeren und workflowoptimierten Bildgebungslösungen treibt die Einführung in Zahnkliniken, Krankenhäusern und spezialisierten radiologischen Zentren voran, insbesondere in Regionen, die von analogen auf digitale Röntgensysteme umstellen.

- Der zunehmende Fokus auf Patientensicherheit, Komfort und diagnostische Qualität fördert weiterhin Investitionen in fortschrittliche Panorama- und Fernröntgenlösungen in allen Gesundheitseinrichtungen.

Marktdynamik von Systemen für die Panorama- und Cephalometrie-Radiographie

Treiber

„Steigende Nachfrage nach zahnärztlicher und kieferorthopädischer Diagnostik“

- Die zunehmende Verbreitung von Zahnerkrankungen, Zahnfehlstellungen und kieferorthopädischen Behandlungen treibt die Nachfrage nach hochwertigen Panorama- und Fernröntgenbildern an, die präzise diagnostische Informationen liefern.

- Beispielsweise erweiterte Sirona Dental im Juni 2025 seine Orthophos® SL-Plattform, um schnellere Panorama- und Fernröntgenaufnahmen mit integrierter 3D-Bildgebung anzubieten und so den wachsenden klinischen Anforderungen in der Kieferorthopädie und Implantatplanung gerecht zu werden.

- Die zunehmende Nutzung präventiver Zahnbehandlungen, Früherkennung und komplexer kieferorthopädischer Eingriffe ermutigt Zahnkliniken und Krankenhäuser, in fortschrittliche Bildgebungssysteme zu investieren.

- Darüber hinaus unterstützt die Expansion von Zahnkliniken und Diagnosezentren, insbesondere in Schwellenländern, das Marktwachstum durch die Schaffung einer Nachfrage nach zuverlässigen und kostengünstigen Bildgebungslösungen.

- Verbesserte Workflow-Effizienz, schnellere Scanzeiten und höhere Bildschärfe sind Schlüsselfaktoren, die die Akzeptanz bei Zahnärzten und Kieferorthopäden weltweit fördern.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und Wartungsaufwand “

- Die vergleichsweise hohen Kosten moderner Panorama- und Fernröntgensysteme, einschließlich Sensoren, Bildgebungssoftware und 3D-Rekonstruktionsfunktionen, können die Verbreitung in kleineren Kliniken und kostensensiblen Einrichtungen einschränken.

- Beispielsweise berichteten im September 2023 mehrere mittelgroße Zahnkliniken in Südostasien von Verzögerungen bei der Umstellung auf volldigitale Röntgensysteme aufgrund hoher Investitions- und Betriebskosten.

- Regelmäßige Wartung, Kalibrierung und der Bedarf an geschultem Personal für den Betrieb komplexer Systeme erhöhen die Gesamtbetriebskosten und stellen ressourcenarme Unternehmen vor Herausforderungen.

- Die Einhaltung von Strahlenschutzstandards, Qualitätssicherungs- und Gerätezertifizierungsanforderungen erhöht die Komplexität und kann die Umsetzung verlangsamen, insbesondere in Schwellenländern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, vereinfachte Systembedienung und verbesserte Supportleistungen wird entscheidend für die Aufrechterhaltung des Marktwachstums im Segment der Panorama- und Fernröntgenaufnahmen sein.

Marktübersicht für Panorama- und Cephalometrie-Röntgensysteme

Der Markt ist segmentiert nach Typ, Technologie und Endnutzer.

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Panorama- und Fernröntgensysteme in digitale und analoge Panorama- und Fernröntgensysteme unterteilt. Das Segment der digitalen Panorama- und Fernröntgensysteme dominierte 2025 mit einem Marktanteil von 52,4 % den Markt. Dies ist auf die überlegene Bildqualität, die schnelleren Verarbeitungszeiten und die erweiterten Diagnosemöglichkeiten zurückzuführen. Digitale Systeme ermöglichen Echtzeit-Bildgebung, eine geringere Strahlenbelastung sowie die einfachere Speicherung und Weitergabe von Patientendaten, was in Zahnkliniken und -praxen von großem Wert ist. Die Integrationsfähigkeit mit elektronischen Patientenakten (EPA) und Praxisverwaltungssoftware fördert die Akzeptanz zusätzlich. Zahnärzte bevorzugen digitale Systeme für Kieferorthopädie, Implantatplanung und allgemeine diagnostische Anwendungen. Die steigende Patientennachfrage nach präziser Bildgebung und reduzierter Strahlenbelastung treibt das Wachstum an. Das Segment profitiert vom Trend zur Ablösung veralteter analoger Systeme. Die Kompatibilität digitaler Systeme mit 3D-Rekonstruktion und fortschrittlicher Bildgebungssoftware erhöht den klinischen Nutzen. Die geringeren Wartungskosten im Vergleich zu analogen Alternativen stärken ihre Marktführerschaft. Das wachsende Bewusstsein für effiziente Arbeitsabläufe und die regulatorische Unterstützung in entwickelten Märkten beschleunigen die Markteinführung. Der Komfort multifunktionaler Geräte, die Panorama- und Fernröntgenaufnahmen kombinieren, trägt zum Umsatzanteil bei. Kontinuierliche Innovationen in der digitalen Detektortechnologie festigen die Marktführerschaft weiter.

Das Segment der analogen Panorama- und Fernröntgensysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % das schnellste Wachstum verzeichnen, insbesondere in Schwellenländern, wo geringere Investitionskosten und eine einfachere Technologieeinführung entscheidende Faktoren sind. Analoge Systeme werden aufgrund der niedrigeren Anschaffungskosten und der einfachen Wartung weiterhin in kleineren Zahnkliniken, akademischen Einrichtungen und abgelegenen Gebieten bevorzugt. Das Segment profitiert von Nachrüstmöglichkeiten mit Hybridlösungen, die analoge und digitale Arbeitsabläufe verbinden. Die Nutzung in der Ausbildung an zahnmedizinischen Fakultäten fördert die Verbreitung. Einfachere Hardware und geringe Softwareabhängigkeit sind in ressourcenarmen Umgebungen attraktiv. Schwellenländer modernisieren Kliniken schrittweise und unterstützen so das CAGR-Wachstum. Analoge Systeme bleiben zuverlässig für die grundlegende diagnostische Bildgebung in forensischen Laboren und Forschungsinstituten. Der Markt verzeichnet auch ein Wachstum bei analogen Systemen mit digitalen Konvertierungsmodulen, die teilweise digitale Arbeitsabläufe ermöglichen. Das zunehmende Bewusstsein der Anwender für Hybridlösungen fördert die Akzeptanz. Die Flexibilität bei der Anpassung der Strahlendosis erhöht die Sicherheit und Benutzerfreundlichkeit. Insgesamt stellen analoge Systeme ein schnell wachsendes, kostensensibles Segment auf dem globalen Markt dar.

• Durch Technologie

Basierend auf der Technologie ist der Markt in 2D- und 3D-Scanning unterteilt. Das Segment 2D-Scanning erzielte 2025 mit 56,1 % den größten Marktanteil, was auf die etablierte Anwendung in der zahnärztlichen Routinediagnostik, Kieferorthopädie und Implantatplanung zurückzuführen ist. Die 2D-Bildgebung liefert klare Panorama- und Fernröntgenbilder bei geringerer Strahlendosis und niedrigeren Kosten und ist daher weltweit die bevorzugte Wahl in Zahnkliniken und -praxen. Die einfache Befundung durch Zahnärzte trägt zu einer hohen Akzeptanz bei. Die Integration in Praxisverwaltungssoftware optimiert die Arbeitsabläufe. Die Einhaltung gesetzlicher Bestimmungen und standardisierte Protokolle sprechen für die 2D-Bildgebung. Schnelle Bildakquisition und niedrigere Betriebskosten sind weitere Gründe für die Beliebtheit in Kliniken und Praxen. Die Technologie unterstützt die Patientenaufklärung und Fallpräsentation effektiv. Die Kompatibilität mit digitalen und hybriden Detektoren verbessert die Benutzerfreundlichkeit. Die breite Verfügbarkeit und Schulungen sichern die anhaltende Marktführerschaft. Die Kombination aus Wirtschaftlichkeit, Zuverlässigkeit und Vielseitigkeit untermauert die Marktführerschaft. Der zunehmende Ersatz herkömmlicher analoger Filme in entwickelten Märkten trägt zusätzlich zum Umsatzwachstum bei.

Das Segment der 3D-Scantechnologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung in der modernen Zahnmedizin, der Implantologie und der komplexen Kieferorthopädie. Die 3D-Bildgebung liefert volumetrische Daten und ermöglicht so präzise anatomische Analysen und die Planung chirurgischer Eingriffe. Die Anwendung der digitalen Volumentomographie (DVT) in der Zahnmedizin nimmt rasant zu. Krankenhäuser und Fachkliniken bevorzugen 3D-Systeme für präzise Diagnostik und Behandlungsplanung. Die Integration in CAD/CAM- und 3D-Druck-Workflows verbessert den klinischen Nutzen. Das steigende Bewusstsein der Patienten und die Nachfrage nach minimalinvasiven Verfahren beschleunigen die Verbreitung. Forschung und forensische Anwendungen setzen zunehmend auf 3D-Bildgebung für hochpräzise Analysen. Technologische Innovationen wie Protokolle mit niedrigerer Strahlendosis und schnellere Scans fördern die Akzeptanz. Schulungsprogramme für Zahnärzte und akademische Einrichtungen unterstützen das Wachstum zusätzlich. Der Trend zu hybriden 2D/3D-Geräten verbessert die multifunktionale Nutzung. Insgesamt stellt das 3D-Scannen das dynamischste Technologiesegment auf dem globalen Markt dar.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Zahnkliniken und -praxen, zahnmedizinische Forschungs- und Universitätskliniken sowie forensische Labore unterteilt. Das Segment der Zahnkliniken und -praxen dominierte 2025 mit einem Marktanteil von 61,2 % den größten Umsatzanteil. Treiber dieses Wachstums sind hohe Patientenzahlen und die zunehmende Integration von Panorama- und Fernröntgensystemen für die Routinediagnostik und Behandlungsplanung. Kliniken und Facharztpraxen priorisieren digitale und 3D-Systeme für Kieferorthopädie, Implantologie und die allgemeine Zahnheilkunde. Die Einführung dieser Systeme wird durch effizientere Arbeitsabläufe, reduzierte Strahlenbelastung und eine höhere diagnostische Genauigkeit begünstigt. Die Integration in Patientenverwaltungssoftware steigert die betriebliche Effizienz. Zulassungen und Erstattungspolitiken fördern die Systemakzeptanz. Kontinuierliche technologische Fortschritte verbessern die Bildqualität und den Durchsatz. Multifunktionale Geräte, die sowohl Panorama- als auch Fernröntgenaufnahmen ermöglichen, stärken die Nutzung. Kliniken und Krankenhäuser profitieren von einer verbesserten Patientenkommunikation und Falldokumentation. Die zunehmende Urbanisierung und das gestiegene Bewusstsein für Zahngesundheit tragen zur Umsatzdominanz bei. Schulungen und die Expertise des Personals erleichtern die Implementierung. Insgesamt bleiben Kliniken und Praxen der Haupttreiber des Marktumsatzes.

Das Segment der zahnmedizinischen Hochschulen und Forschungseinrichtungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden zahnmedizinischen Forschungsaktivitäten, Ausbildungsprogramme und experimentellen Studien, die hochpräzise Bildgebung erfordern. Hochschulen setzen sowohl 2D- als auch 3D-Systeme ein, um Studierende in fortgeschrittenen Diagnosetechniken und Operationsplanung zu schulen. Forschungszentren nutzen die Bildgebung für kieferorthopädische Studien, anatomische Kartierungen und forensische Anwendungen. Die Integration mit digitalen Simulationstools verbessert die Lernergebnisse. Staatliche Fördergelder und institutionelle Mittel für den Infrastrukturausbau unterstützen das Wachstum. Die Anwendung in forensischen und experimentellen Studien erweitert die Einsatzmöglichkeiten. Schwellenländer mit wachsenden zahnmedizinischen Ausbildungsprogrammen beschleunigen das Wachstum zusätzlich. Multimodale Bildgebungsgeräte unterstützen vielseitige Schulungen. Investitionen in moderne Labore sichern den Zugang zu Spitzentechnologie. Partnerschaften mit Herstellern für Schulungs- und Forschungsprojekte stärken die Akzeptanz. Insgesamt stellen Hochschulen und Forschungseinrichtungen das weltweit am schnellsten wachsende Endnutzersegment dar.

Marktanalyse für Panorama- und Cephalometrie-Radiographiesysteme

- Nordamerika dominierte im Jahr 2025 den Markt für Panorama- und Fernröntgensysteme und machte etwa 38 % des weltweiten Umsatzes aus.

- Die führende Rolle der Region wird durch eine gut etablierte zahnärztliche Infrastruktur, die hohe Verbreitung digitaler Bildgebungstechnologien und die starke Präsenz führender Systemhersteller wie Carestream, Planmeca und Sirona Dental Systems gestützt.

- Die weitverbreitete Nutzung in Zahnkliniken, Krankenhäusern und Fachzentren sowie die kontinuierliche Modernisierung der Geräte tragen zu einem robusten Marktwachstum bei.

Markteinblicke für US-amerikanische Panorama- und Cephalometrie-Röntgensysteme

Der US-amerikanische Markt für Panorama- und Fernröntgensysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die hohe Akzeptanz fortschrittlicher digitaler Zahnbildgebungssysteme in privaten Zahnarztpraxen, zahnärztlichen Abteilungen von Krankenhäusern und Diagnosezentren. Die Nachfrage nach integrierten Bildgebungslösungen, verbesserter Bildqualität und effizienteren Arbeitsabläufen treibt das Marktwachstum weiterhin an. Führende Hersteller verfügen über starke Vertriebsnetze, die das Wachstum zusätzlich unterstützen.

Markteinblicke für Panorama- und Cephalometrie-Röntgensysteme in Europa

Der europäische Markt für Panorama- und Fernröntgensysteme wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die Modernisierung zahnärztlicher Diagnosegeräte, die steigende Nachfrage nach präventiver Zahnmedizin und die zunehmende Verbreitung digitaler Radiografie in Kliniken und Krankenhäusern. Staatliche Regulierungen zur Förderung qualitativ hochwertiger zahnärztlicher Versorgung und Erstattungspolitiken für diagnostische Bildgebung unterstützen die Marktdurchdringung in wichtigen europäischen Ländern.

Markteinblicke für Panorama- und Cephalometrie-Röntgensysteme in Großbritannien

Der Markt für Panorama- und Fernröntgensysteme in Großbritannien wird voraussichtlich ein moderates jährliches Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Verbreitung digitaler Zahnröntgentechnik in staatlichen Zahnkliniken und Privatpraxen. Das steigende Bewusstsein für präventive Zahnmedizin und die Ablösung älterer analoger Systeme treiben die Nachfrage nach Panorama- und Fernröntgensystemen zusätzlich an.

Markteinblicke für Panorama- und Cephalometrie-Röntgensysteme in Deutschland

Der deutsche Markt für Panorama- und Fernröntgensysteme dürfte aufgrund der fortschrittlichen zahnärztlichen Infrastruktur und des starken Fokus auf die Digitalisierung von Bildgebungstechnologien ein stetiges Wachstum verzeichnen. Die Nutzung dieser Systeme nimmt in privaten Zahnarztpraxen, Krankenhäusern und zahnmedizinischen Universitätskliniken zu, angetrieben durch den Bedarf an präziser Diagnostik und effizienter Workflow-Integration.

Markteinblicke für Panorama- und Cephalometrie-Röntgensysteme im asiatisch-pazifischen Raum

Der Markt für Panorama- und Fernröntgensysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der zahnärztlichen Versorgung, steigende verfügbare Einkommen und zunehmende Investitionen in die zahnärztliche Diagnoseinfrastruktur in Ländern wie China, Indien und Japan. Die rasche Urbanisierung, das wachsende Bewusstsein für Mundgesundheit und die Expansion von Zahnkliniknetzen fördern zusätzlich die Verbreitung fortschrittlicher Röntgensysteme.

Markteinblicke für Panorama- und Cephalometrie-Röntgensysteme in China

Der chinesische Markt für Panorama- und Fernröntgensysteme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die steigende Nachfrage nach zahnärztlichen Leistungen, die Expansion von Zahnkliniken und die zunehmende Verbreitung digitaler Bildgebungstechnologien zurückzuführen. Starke inländische Produktionskapazitäten und staatliche Unterstützung für die Gesundheitsinfrastruktur sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den japanischen Markt für Panorama- und Cephalometrie-Röntgensysteme

Der japanische Markt für Panorama- und Fernröntgensysteme gewinnt aufgrund der hohen Verbreitung digitaler Technologien in der Zahnmedizin, einer fortschrittlichen klinischen Infrastruktur und der steigenden Nachfrage nach hochpräziser Diagnostik in der Zahnheilkunde zunehmend an Bedeutung. Die alternde Bevölkerung und der Fokus auf Präventionszahnmedizin treiben die Einführung von Panorama- und Fernröntgensystemen in Krankenhäusern und Privatkliniken voran.

Marktanteil von Panorama- und Cephalometrie-Röntgensystemen

Die Branche der Panorama- und Cephalometrie-Röntgensysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Carestream Health (USA)

- Planmeca Oy (Finnland)

- Dentsply Sirona (Deutschland)

- Vatech Co., Ltd. (Südkorea)

- Sirona Dental Systems (Deutschland)

- Owandy Radiologie (Frankreich)

- Morita Corporation (Japan)

- Gendex Dental Systems (USA)

- Suni Medical Imaging (USA)

- Kodak Dental Systems (USA)

- Instrumentarium Dental (Finnland)

- KaVo Kerr Group (Deutschland/USA)

- Promax Imaging (Italien)

- Trophy Radiologie (Frankreich)

- Genoray Co., Ltd. (Südkorea)

- MyRay (Italien)

- NewTom (Italien)

- HexaDent (China)

- Acteon Group (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Panorama- und Cephalometrie-Radiographiesysteme

- Im Februar 2024 brachte Carestream Dental das CS 8200 3D Access System auf den Markt, eine benutzerfreundliche 4-in-1-Bildgebungsplattform, die 2D-Panoramaaufnahmen mit CBCT und optionalen kephalometrischen Funktionen kombiniert. Dieses fortschrittliche Gerät ermöglicht Zahnarztpraxen die Durchführung eines breiteren Spektrums an bildgebenden Verfahren direkt in der Praxis – von Ganzkiefer-Panoramaaufnahmen bis hin zu hochauflösenden 3D-Scans. Es umfasst KI-gestützte Funktionen wie die automatische Panoramakurven- und Nervenkartierung und erweitert so den Zugang zu anspruchsvoller Bildgebung für die allgemeine Zahnheilkunde.

- Im März 2025 kündigte Planmeca die Erweiterung seiner Planmeca Viso-Bildgebungsfamilie um drei leistungsstarke neue Bildgebungsgeräte an, darunter das Planmeca Viso® G1 und zwei 2D-Panoramageräte (Viso® 2D Pro und Viso 2D Classic). Diese Systeme kombinieren intuitive Benutzeroberflächen, fortschrittliche Sensortechnologie und die nahtlose Integration mit der Planmeca Romexis-Software und optimieren so die Arbeitsabläufe sowohl bei 2D-Panoramaaufnahmen als auch bei optionalen kephalometrischen Aufnahmen.

- Im Januar 2025 stellte Planmeca den Planmeca UltraPan vor, ein Panorama-Röntgen- und CBCT-Hybridsystem der nächsten Generation mit extrem niedriger Strahlendosis und verbesserter Bildqualität. Es richtet sich an Zahnarztpraxen mit hohem Patientenaufkommen, die detaillierte Diagnostik bei gleichzeitig erhöhter Patientensicherheit benötigen.

- Im Juli 2025 erhielten die 3D-CBCT-Systeme CS 9600 und CS 8200 von Carestream Dental die prestigeträchtige Zertifizierung der Digital Dentistry Society (DDS). Diese bestätigt ihre klinische Zuverlässigkeit, Innovationskraft und nahtlose Workflow-Integration für Panorama-, Fernröntgen- und CBCT-Aufnahmen – ein Meilenstein für zertifizierte Hochleistungs-Lösungen in der dentalen Bildgebung.

- Im Oktober 2025 gab Planmeca eine bedeutende Partnerschaft mit der Aspen Group bekannt. Diese beinhaltet die Integration der fortschrittlichen Bildgebungstechnologien von Planmeca – darunter Viso- und ProMax-CBCT- sowie Panorama-Röntgengeräte – an über 1.100 Aspen Dental-Standorten in den USA. Dadurch werden die patientenorientierte Diagnostik und die betriebliche Effizienz in einem umfassenden zahnärztlichen Netzwerk verbessert.

- Im Februar 2025 präsentierte Carestream Dental die Advance Edition des 3D-Systems CS 8200 mit erweitertem Sichtfeld und KI-gestützten Implantatplanungstools. Diese ermöglichen umfassende Panorama-, 3D- und optional kephalometrische Aufnahmen sowie automatisierte Behandlungsabläufe – ein Beleg für die zunehmende Integration von KI in dentale Bildgebungsplattformen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.