Global Para Virtualization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.46 Billion

USD

15.32 Billion

2025

2033

USD

9.46 Billion

USD

15.32 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 15.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Para-Virtualisierung nach Bereitstellung (On-Premises und Cloud), Unternehmensgröße (KMU und Großunternehmen), Anwendung (Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Gesundheitswesen, Transport und Logistik, Banken, Finanzdienstleistungen und Versicherungen sowie Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Para-Virtualisierung und wie hoch ist seine Wachstumsrate?

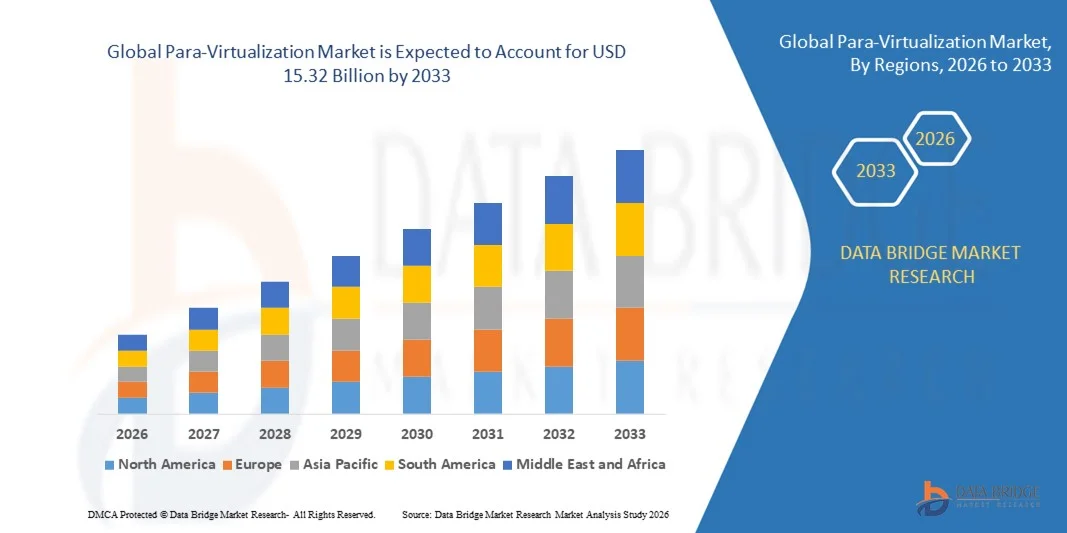

- Der globale Markt für Paravirtualisierung hatte im Jahr 2025 einen Wert von 9,46 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 15,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Die zunehmende Verbreitung von Cloud Computing, die steigende Nachfrage nach effizienter Servervirtualisierung, der wachsende Einsatz hypervisorbasierter Infrastrukturen, die Ausweitung von Konsolidierungsstrategien für Rechenzentren und der starke Fokus auf Workload-Optimierung und kosteneffiziente Nutzung von IT-Ressourcen sind einige der wichtigsten Faktoren, die das Wachstum des Para-Virtualisierungsmarktes voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für Para-Virtualisierung?

- Die rasante digitale Transformation in Unternehmen, die zunehmende Abhängigkeit von virtuellen Maschinen für skalierbares Computing und steigende Investitionen in Hybrid- und Multi-Cloud-Umgebungen schaffen erhebliche Wachstumschancen für den Markt für Para-Virtualisierung.

- Sicherheitsbedenken, Integrationsschwierigkeiten mit bestehenden IT-Infrastrukturen, Leistungseinbußen bei bestimmten Arbeitslasten und der Mangel an qualifizierten Virtualisierungsexperten dürften sich als wesentliche Hemmnisse für das Wachstum des Para-Virtualisierungsmarktes erweisen.

- Der asiatisch-pazifische Raum dominierte den Markt für Paravirtualisierung mit einem Umsatzanteil von 41,8 % im Jahr 2025. Treiber dieser Entwicklung waren der rasche Ausbau der Cloud-Infrastruktur, steigende Investitionen in Rechenzentren, starke Initiativen zur digitalen Transformation von Unternehmen und die zunehmende Nutzung von Virtualisierungstechnologien in China, Japan, Indien, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,12 % das schnellste Wachstum verzeichnen. Dies wird durch die rasche Einführung cloudnativer Technologien, die starke Präsenz führender Virtualisierungsanbieter und die kontinuierliche Modernisierung der IT-Infrastruktur von Unternehmen in den USA und Kanada begünstigt.

- Das Segment der On-Premise-Lösungen dominierte den Markt mit einem Anteil von 55,3 % im Jahr 2025, da große Unternehmen und regulierte Branchen weiterhin auf intern verwaltete Virtualisierungsinfrastrukturen setzen, um die Datenkontrolle zu verbessern, die Einhaltung von Sicherheitsstandards zu gewährleisten und die Workloads individuell zu optimieren.

Berichtsumfang und Marktsegmentierung im Bereich Para-Virtualisierung

|

Attribute |

Para-Virtualisierung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Para-Virtualisierung?

Zunehmender Trend hin zu Cloud-nativen, ressourcenschonenden und Hypervisor-optimierten Para-Virtualisierungslösungen

- Der Markt für Para-Virtualisierung verzeichnet eine starke Akzeptanz von ressourcenschonenden, kernelbasierten Virtualisierungslösungen, die darauf abzielen, die Effizienz von Arbeitslasten zu verbessern, den Overhead zu reduzieren und die Leistung in Cloud- und Rechenzentrumsumgebungen zu steigern.

- Anbieter stellen hypervisoroptimierte Plattformen mit verbessertem Speichermanagement, schnellerer E/A-Verarbeitung, Containerintegration und Kompatibilität mit modernen Orchestrierungstools wie Kubernetes und OpenStack vor.

- Die steigende Nachfrage nach skalierbaren, kosteneffizienten und leistungsstarken virtuellen Maschinen treibt deren Akzeptanz in Unternehmen, Telekommunikationsbetreibern, Managed Service Providern und Hyperscale-Cloud-Plattformen voran.

- Beispielsweise erweitern Unternehmen wie VMware, Microsoft, Red Hat und Oracle ihre Virtualisierungsplattformen um verbesserte paravirtuelle Treiber, fortschrittliches Workload-Balancing und Hybrid-Cloud-Management-Funktionen.

- Der steigende Bedarf an Echtzeitverarbeitung, latenzarmen Netzwerken und optimierter CPU-Auslastung beschleunigt den Wandel hin zu para-virtualisierten Umgebungen.

- Da Unternehmen ihre IT-Infrastruktur modernisieren und in Richtung Multi-Cloud-Ökosysteme migrieren, bleiben Para-Virtualisierungen für eine effiziente Ressourcenzuweisung und Workload-Optimierung weiterhin von entscheidender Bedeutung.

Was sind die wichtigsten Triebkräfte des Marktes für Para-Virtualisierung?

- Die steigende Nachfrage nach effizienter Serverkonsolidierung, reduzierter Hardwareabhängigkeit und verbesserter Rechenzentrumsauslastung treibt die Einführung von Paravirtualisierungstechnologien voran.

- Beispielsweise haben führende Anbieter wie VMware, Red Hat und Microsoft im Jahr 2025 die Unterstützung für fortschrittliche paravirtuelle Treiber und leistungsstärkere Hypervisoren auf Unternehmens- und Cloud-Plattformen erweitert.

- Die zunehmende Nutzung von Hybrid-Cloud-Lösungen, Edge-Computing, KI-Workloads und SaaS-Anwendungen für Unternehmen steigert die Nachfrage nach skalierbarer Virtualisierungsinfrastruktur in den USA, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei Prozessorvirtualisierungserweiterungen, Speicheroptimierung und softwaredefinierten Netzwerken haben die Leistung und die operative Flexibilität gestärkt.

- Die zunehmende Fokussierung auf Kostenoptimierung, Notfallwiederherstellung und Geschäftskontinuitätsplanung schafft eine anhaltende Nachfrage nach virtualisierten IT-Umgebungen.

- Unterstützt durch kontinuierliche Investitionen in die digitale Transformation, Cloud-Migrationsstrategien und Hyperscale-Rechenzentren wird für den Markt für Para-Virtualisierung ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Para-Virtualisierung?

- Hohe Implementierungs- und Lizenzkosten im Zusammenhang mit Virtualisierungsplattformen für Unternehmen schränken die Akzeptanz bei kleinen und mittleren Unternehmen ein.

- Beispielsweise führten steigende Abonnementpreise und Änderungen bei den Virtualisierungslizenzstrukturen im Zeitraum 2024–2025 zu erhöhten Betriebskosten für mehrere Unternehmen.

- Die Komplexität der Integration von Paravirtualisierung in bestehende Infrastrukturen und die Gewährleistung der Sicherheit virtueller Workloads erfordern qualifizierte IT-Fachkräfte.

- Bedenken hinsichtlich Hypervisor-Schwachstellen, Datenschutzverletzungen und Compliance-Anforderungen könnten die Einführung in regulierten Branchen verlangsamen.

- Der Wettbewerb durch Containerisierungstechnologien und serverlose Computing-Modelle erzeugt Preisdruck und verändert die Präferenzen von Unternehmen.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf flexible Preismodelle, verbesserte Sicherheitsframeworks, automatisierungsgesteuerte Management-Tools und eine tiefere Cloud-Integration, um die weltweite Akzeptanz von Paravirtualisierungen zu stärken.

Wie ist der Markt für Para-Virtualisierung segmentiert?

Der Markt ist segmentiert nach Einsatzort, Unternehmensgröße und Anwendung .

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt für Paravirtualisierung in On-Premises und Cloud unterteilt. Das On-Premises-Segment dominierte den Markt mit einem Anteil von 55,3 % im Jahr 2025, da große Unternehmen und regulierte Branchen weiterhin auf intern verwaltete Virtualisierungsinfrastrukturen setzen, um die Datenkontrolle zu verbessern, Sicherheitskonformität zu gewährleisten und Workloads individuell zu optimieren. Organisationen aus den Bereichen Finanzen, Verwaltung und Gesundheitswesen bevorzugen On-Premises-Umgebungen mit Paravirtualisierung, um strenge Governance-Richtlinien einzuhalten, Latenzzeiten zu minimieren und die Integration mit bestehenden IT-Systemen sicherzustellen. Starke Investitionen in private Rechenzentren und Hypervisor-basierte Infrastrukturen festigen die Marktführerschaft dieses Segments zusätzlich.

Es wird erwartet, dass das Cloud-Segment von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Treiber dieser Entwicklung sind die zunehmende Nutzung von Hybrid-Cloud-Strategien, die Nachfrage nach skalierbarer Rechenleistung, Modelle mit geringeren Investitionsausgaben und die wachsende Abhängigkeit von Hyperscale-Cloud-Dienstleistern.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt in KMU und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 62,7 % im Jahr 2025. Dies wird durch substanzielle IT-Budgets, den Betrieb umfangreicher Rechenzentren und den umfassenden Einsatz von Virtualisierung in verschiedenen Geschäftsbereichen gestützt. Diese Unternehmen nutzen Paravirtualisierung, um die Effizienz der Arbeitslast zu steigern, die Hardwareauslastung zu optimieren, die Notfallplanung zu verbessern und unternehmenskritische Anwendungen zu unterstützen. Die zunehmende Verbreitung von KI-Workloads, ERP-Systemen und Cloud-nativen Anwendungen trägt zusätzlich zur Marktführerschaft dieses Segments bei.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für kosteneffiziente Virtualisierungsmodelle, die steigende Akzeptanz von Cloud-Lösungen, die Verfügbarkeit abonnementbasierter Preismodelle und der Bedarf an skalierbarer IT-Infrastruktur ohne hohe Kapitalinvestitionen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Paravirtualisierung in die Segmente Banken, Finanzdienstleistungen und Versicherungen (BFSI), Telekommunikation und IT, Gesundheitswesen, Transport und Logistik sowie Sonstige unterteilt. Das Segment Telekommunikation und IT dominierte den Markt mit einem Anteil von 34,8 % im Jahr 2025. Treiber dieses Wachstums waren die rasante Expansion von Cloud-Diensten, die Virtualisierung von Netzwerkfunktionen (NFV), die Konsolidierung von Rechenzentren und die steigende Nachfrage nach skalierbaren Rechenressourcen. IT-Dienstleister setzen paravirtualisierte Umgebungen umfassend ein, um die Serverauslastung zu optimieren, die Anwendungsleistung zu steigern und mandantenfähige Infrastrukturen zu verwalten.

Es wird erwartet, dass das BFSI-Segment von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird, angetrieben durch die zunehmende Akzeptanz des digitalen Bankwesens, wachsende Anforderungen an die Cybersicherheit, die Nachfrage nach sicherer Transaktionsverarbeitung und die zunehmende Abhängigkeit von virtualisierten Infrastrukturlösungen für die Notfallwiederherstellung und die Einhaltung von Vorschriften.

Welche Region hält den größten Anteil am Markt für Para-Virtualisierung?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 41,8 % den Markt für Paravirtualisierung. Treiber dieses Wachstums waren der rasante Ausbau der Cloud-Infrastruktur, steigende Investitionen in Rechenzentren, starke Initiativen zur digitalen Transformation von Unternehmen sowie die zunehmende Nutzung von Virtualisierungstechnologien in China, Japan, Indien, Südkorea und Südostasien. Die wachsende Nachfrage nach skalierbarer IT-Infrastruktur, Serverkonsolidierung und kosteneffizientem Workload-Management treibt das regionale Marktwachstum weiterhin an.

- Führende Technologieanbieter im asiatisch-pazifischen Raum stärken Virtualisierungs-Ökosysteme durch Cloud-native Integration, Hypervisor-Optimierung und fortschrittliche Ressourcenorchestrierungsplattformen und verbessern so die Leistung und operative Flexibilität in Unternehmen.

- Der Ausbau von Telekommunikationsnetzen, Hyperscale-Cloud-Einrichtungen und die zunehmende Nutzung von KI, Edge Computing und Enterprise-SaaS-Lösungen stärken die regionale Marktführerschaft zusätzlich.

Einblick in den chinesischen Markt für Para-Virtualisierung

China ist der größte Beitragende im asiatisch-pazifischen Raum, gestützt durch hohe Investitionen in Hyperscale-Rechenzentren, die rasche Migration von Unternehmen in die Cloud und staatlich geförderte Programme zur digitalen Infrastruktur. Der zunehmende Einsatz von Virtualisierungsplattformen in den Bereichen Telekommunikation, E-Commerce und Fintech beschleunigt die Nachfrage nach paravirtualisierten Umgebungen.

Einblick in den japanischen Markt für Para-Virtualisierung

Japan verzeichnet dank fortschrittlicher IT-Infrastruktur, hoher Virtualisierungsdurchdringung in Unternehmen und starkem Fokus auf betriebliche Effizienz ein stetiges Wachstum. Die zunehmende Integration von Hybrid-Cloud- und KI-gestützten Unternehmensanwendungen unterstützt die weitere Verbreitung.

Einblick in den indischen Markt für Para-Virtualisierung

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch expandierende Startup-Ökosysteme, die zunehmende Nutzung von SaaS und staatliche Initiativen zur digitalen Transformation. Die steigende Nachfrage nach skalierbarer und kosteneffizienter IT-Infrastruktur stärkt die Marktdurchdringung.

Einblick in den südkoreanischen Markt für Para-Virtualisierung

Südkorea leistet durch seine leistungsstarke Telekommunikationsinfrastruktur, den Ausbau von 5G und die zunehmende Nutzung von Cloud-Lösungen in Unternehmen einen bedeutenden Beitrag. Steigende Investitionen in intelligente Fertigung und digitale Plattformen treiben die Nachfrage nach Virtualisierung zusätzlich an.

Nordamerikanischer Markt für Para-Virtualisierung

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,12 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die rasche Einführung cloudnativer Technologien, die starke Präsenz führender Virtualisierungsanbieter und die kontinuierliche Modernisierung der IT-Infrastruktur von Unternehmen in den USA und Kanada. Der zunehmende Fokus auf Hybrid Cloud, Cybersicherheit und High-Performance Computing beschleunigt die regionale Nachfrage.

Einblick in den US-amerikanischen Markt für Para-Virtualisierung

Die USA führend im regionalen Wachstum aufgrund des großflächigen Einsatzes von Virtualisierung in Unternehmen, einer starken Präsenz von Hyperscale-Cloud-Anbietern und zunehmender Investitionen in KI-Workloads, SaaS-Plattformen und die Modernisierung der digitalen Infrastruktur.

Einblicke in den kanadischen Markt für Para-Virtualisierung

Kanada fördert das Wachstum durch die zunehmende Nutzung von Hybrid-Cloud-Umgebungen, den Ausbau von Colocation-Rechenzentren und die starke staatliche Unterstützung für digitale Innovationen und die Entwicklung sicherer IT-Infrastrukturen.

Welche sind die führenden Unternehmen im Markt für Para-Virtualisierung?

Die Para-Virtualisierungsbranche wird vorwiegend von etablierten Unternehmen angeführt, darunter:

- VMware (USA)

- Oracle (USA)

- Red Hat (USA)

- Citrix (USA)

- Microsoft (USA)

- Google LLC (USA)

- I2K2 Networks (Indien)

- PCS (USA)

- Huawei (China)

- Proxmox Server Solutions GmbH (Österreich)

- Amazon.com Inc. (USA)

- Odin Inc. (USA)

- Symantec Corporation (USA)

- Google (USA)

- Dell (USA)

- Micro Focus (UK)

- Parallels International (USA)

- Systancia (Frankreich)

- Accops (Indien)

- NComputing (USA)

- Sangfor Technologies (China)

- NextAxiom Technology (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Para-Virtualisierung?

- Im August 2024 vereinbarte Hewlett Packard Enterprise Development LP die Übernahme des US-amerikanischen Softwareunternehmens Morpheus Data, um den Hybridbetrieb innerhalb seiner HPE GreenLake-Plattform zu stärken. Ziel ist es, die IT-Komplexität zu vereinfachen und die Verwaltung diverser Multi-Cloud-Umgebungen durch verbesserte Anwendungsvirtualisierungsfunktionen zu optimieren und damit seine Hybrid-Cloud-Führungsstrategie zu festigen.

- Im Mai 2024 kündigten Red Hat, Inc. und das US-amerikanische Unternehmen Pure Storage eine Erweiterung von Portworx auf Red Hat OpenShift by Pure Storage an. Diese optimiert die Plattformintegration und bietet Unternehmen einen vereinfachten Ansatz für moderne Virtualisierung. Gleichzeitig werden die Anwendungsbereitstellung beschleunigt und die operative Ausfallsicherheit in hybriden Cloud-Ökosystemen verbessert, was letztendlich die Cloud-Effizienz von Unternehmen stärkt.

- Im Juli 2023 stellte Citrix Systems Citrix Virtual Apps and Desktops 7 2407 vor. Diese Version enthält aktualisierte Windows Virtual Delivery Agents (VDAs) und verbesserte Kernkomponenten, die eine optimierte Installation und Aktualisierung per ISO-Bereitstellung ermöglichen. Unternehmen profitieren von erweiterten Virtualisierungsfunktionen und Leistungsverbesserungen und können so ihre virtuelle Desktop-Infrastruktur kontinuierlich modernisieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.