Global Parallel Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

179.93 Billion

USD

281.42 Billion

2025

2033

USD

179.93 Billion

USD

281.42 Billion

2025

2033

| 2026 –2033 | |

| USD 179.93 Billion | |

| USD 281.42 Billion | |

| % | |

|

Globale Parallel Computing Market Segmentation, By Component (Software, Hardware und Services), Bereitstellung (Cloud, On-Premises, and Hybrid), Vertical (BFSI, Healthcare & Life Sciences, Government, Manufacturing & Automotive, IT & Telecom, and Others), Technologie (Programming Models & APIs, Accelerator Microarchitecture / ISA, Interconnect & Fabric Technologies, Orchestration & Middleware, Libraries

Was ist die Parallel Computing Market Size und Growth Rate

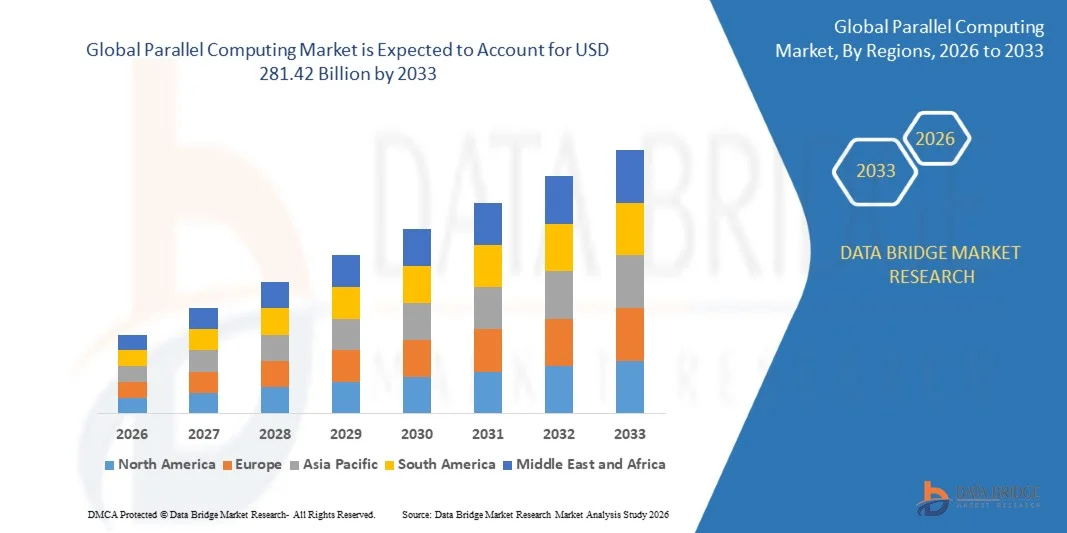

- Wie bei der Data Bridge Market Research Analysis wurde die globale Parallel Computing-Marktgröße geschätzt179,93 Milliarden USD in 2025und wird voraussichtlich erreichen281.42 Milliarden USD bis 2033, beiCAGR von 5,75%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach Hochleistungsrechnern in datenintensiven Anwendungen wieKünstliche Intelligenz, maschinelles Lernen und Big Data Analytics

- Die zunehmende Übernahme von Cloud Computing, GPU-Beschleunigung und Multi-Core-Prozessoren in Unternehmen und Forschungseinrichtungen treibt den Parallel Computing-Markt an

Marktgröße und Prognose

- Globaler Marktwert (2025):179,93 Milliarden USD in 2025

- Voraussichtlicher Marktwert (2033):281.42 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):5.75%

Parallel Computing Market Analysis

- Der Parallel Computing-Markt zeigt durch technologische Fortschritte in Hardware und Software ein erhebliches Wachstum, was eine schnellere Berechnung und verbesserte Effizienz ermöglicht.

- Fokussierung auf Echtzeit-Datenverarbeitung, Prädiktivanalyse und komplexe Simulationen in verschiedenen Sektoren fördert die Einführung paralleler Rechensysteme

- Nordamerika dominierte den Parallel-Computing-Markt mit dem größten Umsatzanteil von 28,3% im Jahr 2025, angetrieben durch die frühzeitige Einführung von Hochleistungs-Computing-Systemen und zunehmende Investitionen in KI, maschinelles Lernen und Datenanalysen in Unternehmen

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenParallelrechnerMarkt, angetrieben durch schnelle Digitalisierung, steigende Investitionen in KI- und HPC-Infrastruktur, Erweiterung von Cloud-Diensten und die Entstehung von Technologiezentren in China, Japan und Indien

- Das Hardware-Segment hält 2025 den größten Marktanteil von 57% auf dem Markt, der von der steigenden Nachfrage nach leistungsstarken Rechensystemen und spezialisierten Prozessoren angetrieben wird, die komplexe Berechnungen effizient handhaben können. Hardware-Lösungen, einschließlich GPUs, CPUs und FPGAs, sind in Unternehmen und Forschungseinrichtungen weit verbreitet, um die Datenverarbeitung zu beschleunigen und die Gesamtsystemleistung zu verbessern

Report Scope und Parallel Computing Market Segmentation

|

Attribute |

Parallel Computing Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Was ist der Haupttrend im Parallel Computing Market

„Rising Adoption of High-Performance Computing and Big Data Analytics“

- Die zunehmende Abhängigkeit von High-Performance Computing (HPC)-Systemen und Big Data Analytics prägt den Parallel Computing-Markt deutlich, da Unternehmen zunehmend schnellere Verarbeitungsmöglichkeiten für komplexe Berechnungen benötigen. Parallel-Computing-Architekturen gewinnen aufgrund ihrer Fähigkeit, mehrere Aufgaben gleichzeitig auszuführen, die Bearbeitungszeit zu reduzieren und die Betriebseffizienz zu verbessern. Dieser Trend stärkt ihre Einführung in die IT-, Finanz-, Gesundheits- und wissenschaftliche Forschung und ermutigt die Anbieter, mit neuen skalierbaren und energieeffizienten Lösungen zu innovieren

- zunehmende Betonung auf künstliche Intelligenz (KI), maschinelles Lernen (ML) undCloud Computinghat die Nachfrage nach parallelen Rechensystemen beschleunigt. Unternehmen und Forschungseinrichtungen nutzen paralleles Computing, um große Datensätze effizient zu verarbeiten, schnellere Einblicke und bessere Entscheidungsfindung zu ermöglichen. Die zunehmende Integration von Parallel Computing mit KI-Frameworks fördert auch Partnerschaften zwischen Hardware und Softwareanbietern, um Performance und Funktionalität zu verbessern

- Cloud-basierte Bereitstellungs- und Virtualisierungstrends beeinflussen Kaufentscheidungen, mit Unternehmen, die flexible, On-Demand-Computing-Ressourcen suchen. Diese Faktoren helfen Unternehmen dabei, Kosten zu optimieren, die Skalierbarkeit zu erhöhen und die Marktzeit zu beschleunigen und gleichzeitig die Einführung von Hybrid- und Multi-Cloud-Architekturen voranzutreiben. Anbieter fördern zunehmend parallele Rechenfunktionen, um Effizienz und Leistungsvorteile hervorzuheben und technologiegetriebene Verbraucher anzusprechen

- So erweiterte IBM im Jahr 2024 in den USA und Fujitsu in Japan ihre Supercomputing-Portfolios durch die Integration fortschrittlicher Parallel Computing-Technologien für KI- und wissenschaftliche Simulationen. Diese Upgrades wurden eingeführt, um die wachsende Nachfrage nach schnellerer Verarbeitung und höherer Rechengenauigkeit mit Einsatz auf Unternehmens-, Forschungs- und Cloud-Plattformen zu erfüllen. Die Produkte wurden auch als energieeffiziente und leistungsfähige Lösungen vermarktet, die Kundenannahme und Loyalität verbessert

- Während die Nachfrage nach Parallel Computing wächst, hängt die anhaltende Markterweiterung von kontinuierlichen FuE-, energieeffizienten Designs und kosteneffizienter Bereitstellung ab. Anbieter konzentrieren sich auch auf die Verbesserung der Skalierbarkeit, Software-Hardware-Integration und die Entwicklung innovativer Lösungen, die Performance, Kosten und Nachhaltigkeit für eine breitere Adoption ausgleichen

Parallel Computing Market Dynamics

Fahrer

„Wachsige Nachfrage nach hochleistungsfähigen Computing und Big Data Analytics“

- Unternehmens- und Forschungsanforderungen für eine schnellere Datenverarbeitung und eine leistungsfähige Berechnung sind ein wichtiger Treiber für den Parallel-Computing-Markt. Organisationen ersetzen zunehmend traditionelle Rechensysteme durch parallele Architekturen, um die Verarbeitungseffizienz zu verbessern und Latenz zu reduzieren. Dieser Trend fördert auch die Forschung zu spezialisierten Hardwarebeschleunigern und optimierten Parallelalgorithmen, unterstützt die Diversifizierung des Marktes

- Erweiterung von Anwendungen in KI, maschinelles Lernen, Cloud Computing, wissenschaftliche Simulationen und Finanzmodellierung beeinflussen das Marktwachstum. Parallel Computing ermöglicht die gleichzeitige Ausführung von Aufgaben, wodurch die Rechenzeit reduziert wird und gleichzeitig Genauigkeit und Zuverlässigkeit erhalten bleibt. Die zunehmende Übernahme von datenintensiven Anwendungen weltweit verstärkt diesen Trend

- Technologieanbieter fördern durch Softwareoptimierung, Hardwareinnovationen und Ökosystempartnerschaften aktiv parallele Rechenlösungen. Diese Bemühungen werden durch den wachsenden Bedarf an Echtzeitanalysen und vorausschauender Modellierung unterstützt und fördern auch Kooperationen zwischen Softwareentwicklern und Hardwareherstellern, um die Systemleistung und Energieeffizienz zu verbessern

- So berichtete NVIDIA im Jahr 2023 in den USA und Atos in Frankreich über einen verstärkten Einsatz von Parallel-Computing-Frameworks in AI-Training und Hochleistungssimulationen. Diese Expansion folgte einer höheren Nachfrage nach schnellerer Verarbeitung und rechnerischer Skalierbarkeit, treibender Unternehmensannahme und wettbewerbsfähiger Differenzierung. Beide Unternehmen betonten zudem Energieeffizienz und reduzierten Betriebskosten in Marketingkampagnen, um das Vertrauen und das Engagement der Kunden zu stärken

- Obwohl steigende HPC- und KI-Trends das Wachstum unterstützen, hängt die breitere Annahme von Kostenoptimierung, energieeffizienten Designs und Kompatibilität mit bestehenden IT-Infrastruktur ab. Investitionen in skalierbare Systeme, fortschrittliche Softwareentwicklung und Integration mit Cloud-Plattformen werden entscheidend sein, um die globale Nachfrage zu erfüllen und den Wettbewerbsvorteil zu erhalten.

Zurückhaltung/Challenge

„Hohe Implementierungskosten und technische Komplexität“

- Die relativ hohen Kosten für parallele Computer-Hardware und -Software im Vergleich zu herkömmlichen Systemen sind nach wie vor eine zentrale Herausforderung, die die Übernahme von preisempfindlichen Unternehmen begrenzt. Spezialisierte Prozessoren, Netzwerke und Software-Frameworks tragen zu erhöhten Investitionsaufwendungen bei, was die Marktdurchdringung in Schwellenregionen betrifft. Organisationen können die Annahme aufgrund von Haushaltszwängen und ROI Unsicherheiten verzögern

- Technische Komplexität und begrenzte Fachkräfte beeinflussen auch das Marktwachstum, da paralleles Computing Fachwissen in Programmiermodellen, Algorithmusoptimierung und Systemintegration erfordert. Eine begrenzte Verfügbarkeit von geschulten Fachkräften kann den Einsatz verlangsamen, insbesondere in Entwicklungsländern, in denen die IT-Infrastruktur weiter entwickelt wird.

- Infrastrukturanforderungen und Stromverbrauch fordern weitere Auswirkungen auf die Annahme, da leistungsstarke Parallelsysteme erhebliche Energie- und Kühlressourcen erfordern. Rechenzentren müssen den physischen Raum, die Vernetzung und das thermische Management optimieren, die Betriebskosten erhöhen

- Zum Beispiel berichteten im Jahr 2024 mehrere Forschungseinrichtungen in Südostasien und Lateinamerika aufgrund hoher Hardware-Kosten, Stromzwänge und begrenzter technischer Expertise eine langsamere Bereitstellung von Parallel-Computing-Clustern.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in kostengünstige Hardware-, energieeffiziente Designs und Schulungsprogramme, um qualifizierte technische Ressourcen aufzubauen. Die Zusammenarbeit mit Cloud-Dienstleistern, Bildungseinrichtungen und Technologiepartnern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Parallel-Computing-Marktes zu entfalten. Darüber hinaus wird die Entwicklung von Hybridlösungen und benutzerfreundlichen Rahmenbedingungen für die weit verbreitete Adoption unerlässlich sein.

Parallel Computing Market Scope

Der Markt wird auf Basis von Bauteil, Einsatz, Vertikal und Technologie segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Parallelrechnermarkt in Software, Hardware und Services segmentiert. Das Hardware-Segment hält 2025 den größten Marktanteil von 57% auf dem Markt, der von der steigenden Nachfrage nach leistungsstarken Rechensystemen und spezialisierten Prozessoren angetrieben wird, die komplexe Berechnungen effizient handhaben können. Hardware-Lösungen, einschließlich GPUs, CPUs und FPGAs, werden in Unternehmen und Forschungseinrichtungen weit verbreitet, um die Datenverarbeitung zu beschleunigen und die Gesamtsystemleistung zu steigern.

Das Software-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch den steigenden Bedarf an optimierten Parallel-Computing-Frameworks, Programmiermodellen und APIs, die eine effiziente Workload-Distribution und Aufgabenausführung ermöglichen, getrieben wird. Softwarelösungen erleichtern die Skalierbarkeit, reduzieren die Rechenzeit und ermöglichen eine nahtlose Integration mit Cloud-Plattformen, wodurch sie für KI, Big Data Analytics und wissenschaftliche Simulationen hochwertig sind.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Markt in Cloud, On-Premises und Hybride segmentiert. Das Cloud-Segment hielt 2025 aufgrund seiner Flexibilität, Skalierbarkeit und Wirtschaftlichkeit für Unternehmen, die Hochleistungs-Computing-Fähigkeiten suchen, ohne stark in die physische Infrastruktur zu investieren. Cloud-basiertes Parallel-Computing ermöglicht Organisationen, auf leistungsfähige Ressourcen auf Abruf zuzugreifen und schnellere Analysen und KI-Workloads zu unterstützen.

Das Hybrid-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, die durch die zunehmende Notwendigkeit von Organisationen, die On-Premises-Infrastruktur mit Cloud-Fähigkeiten auszugleichen, getrieben wird. Die Hybrid-Bereitstellung ermöglicht ein effizientes Workload-Management, eine verbesserte Sicherheit und eine bessere Kostenoptimierung, was es zu einer bevorzugten Wahl für Unternehmen mit komplexen Rechenanforderungen macht.

- Von Vertical

Auf der Grundlage der Vertikalen wird der Markt in BFSI, Healthcare & Life Sciences, Regierung, Produktion & Automotive, IT & Telecom und andere segmentiert. Die IT & Telecom vertikal hielt den größten Marktanteil von 23,2% im Jahr 2025, angetrieben durch die hohe Annahme von Parallel Computing für Rechenzentren, AI-getriebene Anwendungen und groß angelegte Netzwerk-Management. Parallel Computing ermöglicht es diesen Sektoren, massive Datensätze schnell zu verarbeiten und die Service-Lieferung zu verbessern.

Die vertikale Gesundheits- und Lebenswissenschaften wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, aufgrund der steigenden Notwendigkeit für Parallel Computing in Genomik, Drogenentdeckung und medizinische Bildgebung Anwendungen. Erweiterte Rechenfunktionen helfen, die Forschung zu beschleunigen, die Analysezeit zu reduzieren und personalisierte Gesundheitslösungen zu unterstützen.

- Von der Technik

Auf der Grundlage der Technologie wird der Markt in Programmiermodelle & APIs, Beschleuniger-Mikroarchitecture/ISA, Interconnect & Stofftechnologien, Orchestrierung & Middleware, Bibliotheken & Kernel und andere segmentiert. Das Segment Beschleuniger-Mikroarchitecture/ISA hielt den größten Anteil im Jahr 2025, der durch den wachsenden Einsatz von GPUs, TPUs und FPGAs, die die Rechengeschwindigkeit und Effizienz deutlich steigern, befeuert wurde.

Das Segment Programmiermodelle & APIs wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von der Notwendigkeit standardisierter Entwicklungstools und einer effizienten Workload-Distribution über Parallel Computing-Architekturen angetrieben wird. Diese Technologien vereinfachen die Entwicklung, verbessern die Leistung und ermöglichen eine nahtlose Integration mit Cloud- und On-Premises-Umgebungen, unterstützen KI-, ML- und HPC-Anwendungen.

Welche Region hält den größten Teil des Parallel Computing Market

- Nordamerika dominierte den Parallel-Computing-Markt mit dem größten Umsatzanteil von 28,3% im Jahr 2025, angetrieben durch die frühzeitige Einführung von Hochleistungs-Computing-Systemen und zunehmende Investitionen in KI, maschinelles Lernen und Datenanalysen in Unternehmen

- Die starke IT-Infrastruktur der Region, die Präsenz großer Technologieanbieter und die hohe Nachfrage nach Cloud-basierten Dienstleistungen treiben Wachstum

- Unternehmen und Forschungseinrichtungen setzen zunehmend auf paralleles Computing für komplexe Simulationen, Datenverarbeitung und wissenschaftliche Forschung, die Nordamerika als zentrale Anlaufstelle für die Markterweiterung etabliert

US Parallel Computing Market Insight

Der US-amerikanische Parallel Computing-Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, unterstützt von der Führung des Landes in Cloud Computing, AI Adoption und Supercomputing-Infrastruktur. Organisationen in den Bereichen BFSI, Gesundheitswesen, Fertigung und Regierung integrieren paralleles Computing, um die Rechenleistung zu verbessern, Bearbeitungszeiten zu reduzieren und Innovationen zu beschleunigen. Die Präsenz führender Hardware- und Softwareanbieter, neben kontinuierlichen FuE-Investitionen, stärkt die US-Position im globalen Parallelrechnermarkt.

Europa Parallel Computing Market Insight

Der europäische Parallel-Computing-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch zunehmende Digitalisierung, steigende KI und Big Data Adoption und staatliche Initiativen zur Unterstützung von High-Performance-Computing getrieben wird. Die Region konzentriert sich auf die Modernisierung der IT-Infrastruktur in Branchen wie Automotive, Healthcare und Fertigung. Die europäischen Unternehmen setzen zunehmend parallele Rechensysteme ein, um die Datenverarbeitungsfähigkeiten zu verbessern, die Forschung zu unterstützen und den industriellen Betrieb zu optimieren.

US Parallel Computing Market Insight

Der Parallel-Computing-Markt der USA soll von 2026 bis 2033 rasch wachsen, was durch Fortschritte in der KI-, Machine Learning- und Cloud Computing-Adoption gefördert wird. Zunehmende Investitionen in Fintech-, Gesundheitsanalyse- und Regierungsforschungsprogramme tragen zur Markterweiterung bei. Die Integration von Parallel Computing-Lösungen verbessert die Rechengeschwindigkeit, Genauigkeit und Effizienz, wobei die steigende Nachfrage nach datengesteuerten Entscheidungsfindungen und fortschrittlichen Simulationen sowohl im öffentlichen als auch im privaten Sektor zu bewältigen ist.

Deutschland Parallel Computing Market Insight

Der deutsche Parallel-Computing-Markt wird voraussichtlich von 2026 bis 2033 deutlich zunehmen, die von robusten FuE-Initiativen, der industriellen Automatisierung und der Nachfrage nach Hochleistungs-Computing im verarbeitenden Gewerbe und in der Automobilindustrie angetrieben werden. Deutschlands gut entwickeltes Technologie-Ökosystem und Innovationsschwerpunkt ermöglichen es Unternehmen, paralleles Computing für Prozessoptimierung, Simulation und vorausschauende Analytik zu übernehmen. Die wachsende Übernahme von Cloud-basierten HPC-Lösungen beschleunigt die Markterweiterung im Land weiter.

Asien-Pazifik Parallel Computing Market Insight

Der asiatisch-pazifische Parallel-Computing-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch steigende Investitionen in KI, Cloud-Infrastruktur und digitale Transformation in China, Japan, Indien und Südkorea angetrieben wird. Die Region erlebt eine steigende Nachfrage nach Hochleistungs-Computing in IT-Diensten, Forschungseinrichtungen und Industrieanwendungen. Darüber hinaus treibt das Erscheinen von APAC als Fertigungs- und Technologie-Hub für die Berechnung von Hardware und Software die Zugänglichkeit und die Übernahme von parallelen Rechenlösungen.

Japan Parallel Computing Market Insight

Der japanische Parallel-Computing-Markt wird von 2026 bis 2033 aufgrund der starken Konzentration des Landes auf KI, Robotik und Supercomputing-Initiativen rasch wachsen. Japanische Unternehmen nutzen zunehmend paralleles Computing für fortgeschrittene Simulationen, wissenschaftliche Forschung und datenintensive Anwendungen. Investitionen in HPC-Infrastruktur, Cloud-basiertes Computing und F&D-Projekte sollen die Marktausweitung insbesondere in den Bereichen Produktion, Gesundheitsversorgung und Regierungsforschung stärken.

China Parallel Computing Market Insight

Der China Parallel Computing-Markt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der von der expandierenden IT-Infrastruktur des Landes, der schnellen Digitalisierung und der zunehmenden Einführung von Cloud-basierten und leistungsstarken Rechensystemen angetrieben wurde. Der wachsende Fokus auf KI, Big Data Analytics und Industrieautomation unterstützt das Marktwachstum. Starke Regierungsinitiativen, Investitionen in Supercomputing-Zentren und die Verfügbarkeit kosteneffizienter Computer-Hardware treiben den Markt in China weiter voran.

Welche sind die Top-Unternehmen im Parallel Computing Market

Die Parallel Computing Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amazon Web Services, Inc.(US)

- Apple Inc. (USA)

- Atos SE(USK)

- Dell Inc. (USA)

- Fujian(USK)

- Hewlett Packard Enterprise Development LP (USA)

- IBM Corporation (US)

- Intel Corporation (US)

- Microsoft (USA)

- NVIDIA Corporation (USA)

Was sind die jüngsten Entwicklungen im Parallel Computing Market

- Im März 2025 startete Quantum Machines das NVIDIA DGX Quantum Early Customer Program mit einer eng integrierten quantenklassischen Rechenplattform. Die Lösung kombiniert das modulare Quantenkontrollsystem OPX1000 von Quantum Machines mit den GH200 Grace Hopper Superchips von NVIDIA und liefert ultraniedrige Latenz von unter 4 Mikrosekunden zwischen Quantenkontrolle und AI Supercomputern. Diese Innovation verbessert die Recheneffizienz für Quanten- und KI-Workloads, positioniert das Unternehmen an der Spitze von Hybrid-Computing-Lösungen und verstärkt seine Präsenz in leistungsstarken Rechenmärkten

- Im November 2024 enthüllte Eviden, ein Teil der Atos Gruppe, BXI v3, die dritte Generation der europäischen Scale-out-Netzwerktechnologie für AI- und HPC-Workloads. Entwickelt mit der französischen Atomic Energy Commission (CEA) integriert sie SmartNIC Technologie- und Anwendungsprotokoll-Offloading, um die CPU- und GPU-Auslastung zu optimieren, die Anwendungsausführungsgeschwindigkeit um bis zu 35% zu verbessern und die Gesamtbetriebskosten zu senken. Diese Entwicklung befasst sich mit Netzwerkengpässen, der Leistungsfähigkeit und Effizienz für KI- und Hochleistungs-Computing-Anwendungen

- Im November 2023 führte Fujitsu eine neue Technologie ein, um die CPU- und GPU-Nutzung in Echtzeit dynamisch zu optimieren und Prozesse mit höherer Ausführungseffizienz zu priorisieren. In einem anstehenden AI-powered Workload Broker integriert, hilft diese Innovation, Rechenressourcen basierend auf Faktoren wie Rechenzeit, Genauigkeit und Kosten zuzuordnen. Die Technologie zielt darauf ab, den globalen GPU-Verknappung zu lindern, der durch die steigende Nachfrage von generativem KI und Deep Learning verursacht wird, die Leistung und Effizienz in KI- und HPC-Workloads erhöht und gleichzeitig ein kostengünstigeres Ressourcenmanagement ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.