Global Paroxysmal Nocturnal Hemoglobinuria Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.68 Billion

USD

11.84 Billion

2025

2033

USD

4.68 Billion

USD

11.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.68 Billion | |

| USD 11.84 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für Medikamente gegen paroxysmale nächtliche Hämoglobinurie nach Behandlungsform (Medikamente, Nahrungsergänzungsmittel, Bluttransfusion und Knochenmarktransplantation), Wirkstoffen (Eculizumab, Ravulizumab und anderen), Verabreichungsweg (oral und parenteral), Vertriebskanal (Direktvertrieb, Online-Apotheken, Einzelhändler und andere) und Endverbrauchern (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

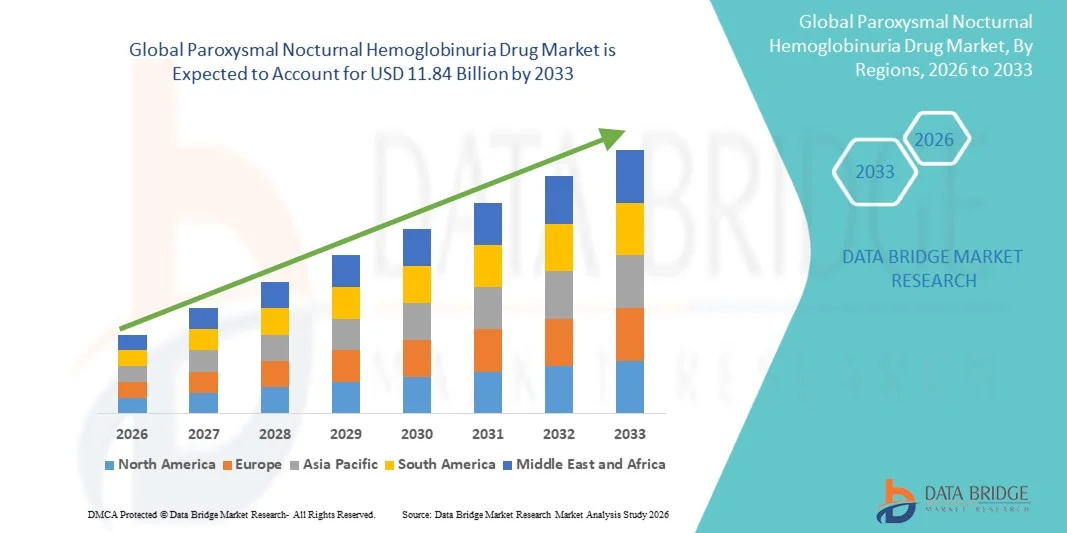

- Der globale Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie hatte im Jahr 2025 einen Wert von 4,68 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,31 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung seltener Blutkrankheiten wie der paroxysmalen nächtlichen Hämoglobinurie (PNH) sowie durch ein steigendes Bewusstsein und verbesserte Diagnosemöglichkeiten angetrieben, was zu einer verstärkten Anwendung gezielter medikamentöser Therapien führt, die die Hämolyse behandeln und Krankheitskomplikationen reduzieren.

- Darüber hinaus tragen Fortschritte bei der Therapie mit Komplementinhibitoren, einschließlich monoklonaler Antikörper und neuartiger zielgerichteter Biologika, sowie steigende Investitionen in die Forschung zu seltenen Erkrankungen dazu bei, dass sich die medikamentöse Behandlung der paroxysmalen nächtlichen Hämoglobinurie (PNH) als hochwirksamer Therapieansatz etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von PNH-Medikamenten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

- Die medikamentöse Therapie der paroxysmalen nächtlichen Hämoglobinurie (PNH), einschließlich Komplementinhibitoren wie Eculizumab und Ravulizumab, ist entscheidend für die Behandlung der chronischen Hämolyse, die Vorbeugung von Thrombosen und die Verbesserung der Überlebenschancen von Patienten mit dieser seltenen und lebensbedrohlichen Blutkrankheit.

- Die steigende Nachfrage nach Medikamenten zur Behandlung der paroxysmalen nächtlichen Hämoglobinurie wird vor allem durch verbesserte Diagnoseverfahren, ein wachsendes Bewusstsein für seltene hämatologische Erkrankungen und die zunehmende Verfügbarkeit zielgerichteter Biologika angetrieben. Fortschritte in der Komplementsystemforschung verbessern die Behandlungseffektivität und die Patientenergebnisse zusätzlich.

- Nordamerika dominierte den Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) mit dem größten Umsatzanteil von 42,6 % im Jahr 2025. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, eine starke Erstattungspolitik, die frühe Einführung neuartiger Biologika und die Präsenz führender Pharmaunternehmen, die aktiv Therapien für seltene Krankheiten entwickeln.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie sein. Gründe hierfür sind verbesserte Diagnosemöglichkeiten, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für seltene Blutkrankheiten in Ländern wie China, Indien und Japan.

- Das Segment der parenteralen Therapien dominierte 2025 mit einem Marktanteil von 78,9 %, was auf die intravenöse Verabreichung von Komplementinhibitoren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen paroxysmale nächtliche Hämoglobinurie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

„ Fortschritte bei zielgerichteten Komplementinhibitor-Therapien und Biologika der nächsten Generation “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) ist die kontinuierliche Verlagerung hin zu hochgradig zielgerichteten Komplementhemmungstherapien und Biologika der nächsten Generation, die darauf abzielen, die Krankheitskontrolle zu verbessern, die Hämolyse zu reduzieren und die Lebensqualität der Patienten zu steigern.

- Beispielsweise haben Komplement-C5-Inhibitoren wie Eculizumab und Ravulizumab die Behandlungsmöglichkeiten grundlegend verändert, indem sie die intravaskuläre Hämolyse deutlich reduzierten und die Transfusionsabhängigkeit bei PNH-Patienten verringerten.

- Neuere Therapien konzentrieren sich auf die proximale Komplementhemmung (C3- und Faktor-D-Inhibitoren) und bieten eine breitere Krankheitskontrolle sowie verbesserte hämatologische Ergebnisse.

- Beispielsweise werden orale und subkutane Behandlungsoptionen entwickelt, um die Belastung durch häufige intravenöse Infusionen zu verringern und den Patientenkomfort zu verbessern.

- Die Entwicklung von Depotpräparaten verbessert die Therapietreue weiter und reduziert die Krankenhausaufenthalte bei der Behandlung chronischer PNH.

- Ravulizumab bietet beispielsweise im Vergleich zu früheren Therapien verlängerte Dosierungsintervalle, was die Patientenadhärenz deutlich verbessert.

- Steigende Investitionen in die Forschung zu seltenen Erkrankungen und die Entwicklung von Orphan-Arzneimitteln beschleunigen die Innovation in der PNH-Therapiepipeline.

- Dieser Trend hin zur Präzisionsmedizin und einer verbesserten gezielten Beeinflussung des Komplementsystems verändert weltweit die langfristigen Krankheitsmanagementstrategien für PNH-Patienten.

Marktdynamik der Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Treiber

„Steigende Diagnosequoten und starker Ausbau der Infrastruktur für die Behandlung seltener Erkrankungen“

- Das zunehmende Bewusstsein und die verbesserte Diagnose seltener hämatologischer Erkrankungen wie der paroxysmalen nächtlichen Hämoglobinurie sind ein wichtiger Treiber des Marktwachstums.

- Beispielsweise haben Fortschritte in der Durchflusszytometrie und bei Gentests eine frühere und genauere Erkennung von PNH ermöglicht, was zu höheren Behandlungsbeginnraten geführt hat.

- Der erweiterte Zugang zu spezialisierten hämatologischen Behandlungszentren verbessert die Patientenidentifizierung und das langfristige Krankheitsmanagement zusätzlich.

- Beispielsweise helfen Überweisungsnetzwerke und Register für seltene Erkrankungen Klinikern dabei, PNH-Fälle effizienter zu erfassen und zu diagnostizieren.

- Die zunehmende Verfügbarkeit von Anreizen für Arzneimittel gegen seltene Leiden und beschleunigten Zulassungsverfahren ermutigt Pharmaunternehmen, in die Entwicklung von PNH-Medikamenten zu investieren.

- Beispielsweise bieten Zulassungsbehörden beschleunigte Zulassungsverfahren für Komplementinhibitoren an, die auf seltene Krankheiten abzielen.

- Steigende Gesundheitsausgaben und ein verbesserter Zugang zu fortschrittlichen Biologika-Therapien unterstützen die Marktexpansion zusätzlich.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten, begrenzter Patientenpool und therapiebedingte Sicherheitsbedenken “

- Eine der größten Herausforderungen auf dem Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie sind die extrem hohen Behandlungskosten, insbesondere für Therapien mit Komplementinhibitoren, was die Zugänglichkeit in Regionen mit niedrigem und mittlerem Einkommen einschränkt.

- Beispielsweise erfordert die Langzeitanwendung von Biologika wie Eculizumab erhebliche Gesundheitsausgaben, was eine finanzielle Belastung für Patienten und Gesundheitssysteme darstellt.

- Die Seltenheit der Erkrankung führt zu einer kleinen Patientengruppe, was die Marktexpansion einschränkt und die Skaleneffekte für die Hersteller verringert.

- Beispielsweise betrifft PNH weltweit nur eine begrenzte Anzahl von Menschen, was die Arzneimittelentwicklung und Preisgestaltung zu einer hochspezialisierten Angelegenheit macht.

- Sicherheitsbedenken wie ein erhöhtes Infektionsrisiko, insbesondere von Meningokokkeninfektionen aufgrund der Komplementsuppression, stellen ebenfalls klinische Herausforderungen dar.

- Beispielsweise benötigen Patienten, die Komplementinhibitoren einnehmen, häufig Impfungen und eine kontinuierliche Überwachung, um das Infektionsrisiko zu kontrollieren.

- Um diese Herausforderungen zu bewältigen, bedarf es verbesserter Erstattungspolitiken, der Entwicklung kosteneffektiver Therapien und kontinuierlicher Innovationen bei sichereren und gezielteren Behandlungsoptionen.

Marktübersicht für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der Markt ist segmentiert nach Behandlungsart, Medikamenten, Verabreichungsweg, Vertriebskanal und Endverbrauchern.

• Durch Behandlung

Basierend auf der Behandlung ist der Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) in Medikamente, Nahrungsergänzungsmittel, Bluttransfusionen und Knochenmarktransplantationen unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Umsatzanteil von 63,4 %, was auf die starke klinische Bedeutung von Komplementinhibitortherapien als Erstlinienbehandlung zurückzuführen ist. Die zunehmende Prävalenz von PNH und das wachsende Bewusstsein für die Bedeutung der Früherkennung stützen die Nachfrage zusätzlich. Monoklonale Antikörper wie Eculizumab und Ravulizumab verbessern das Überleben und die Lebensqualität der Patienten signifikant. Krankenhäuser setzen aufgrund der nachgewiesenen Wirksamkeit und standardisierten Protokolle vermehrt auf medikamentöse Therapien. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern fördert die Anwendung. Kontinuierliche Fortschritte in Forschung und Entwicklung verbessern die Wirksamkeit und das Sicherheitsprofil der Medikamente. Eine zunehmende Krankenversicherung erhöht die Bezahlbarkeit und den Zugang. Ärzte bevorzugen pharmakologische Interventionen gegenüber invasiven Eingriffen. Die wachsende Zahl von Patienten, die eine Langzeittherapie benötigen, trägt zusätzlich zur Dominanz dieses Segments bei. Staatliche Förderung von Behandlungsprogrammen für seltene Erkrankungen trägt ebenfalls zum Wachstum bei. Insgesamt bleibt die medikamentöse Therapie aufgrund ihrer Wirksamkeit und breiten klinischen Akzeptanz das dominierende Segment.

Für das Segment der Knochenmarktransplantation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist das Potenzial der Transplantation, in schweren Fällen eine Heilung zu ermöglichen. Die zunehmende Anwendung bei refraktärer PNH trägt zum Wachstum bei. Fortschritte in den Transplantationstechniken verbessern die Überlebensraten. Die steigende Verfügbarkeit spezialisierter Transplantationszentren erleichtert den Zugang. Ein wachsendes Bewusstsein unter Ärzten fördert die frühzeitige Überweisung. Verbesserte Technologien zur Spenderidentifizierung erhöhen die Erfolgsraten. Höhere Gesundheitsausgaben ermöglichen komplexe Eingriffe. Der Ausbau von Kliniken der Maximalversorgung stärkt die Akzeptanz der Transplantation. Die zunehmende Forschung im Bereich der Stammzelltherapien trägt zum Wachstum bei. Eine verbesserte Nachsorge nach der Transplantation verbessert die Patientenprognose. Die steigende Akzeptanz kurativer Behandlungsoptionen treibt die Nachfrage an. Insgesamt gewinnt die Knochenmarktransplantation als langfristige Therapieoption an Bedeutung.

• Durch Drogen

Basierend auf den verwendeten Medikamenten ist der Markt für PNH-Medikamente in Eculizumab, Ravulizumab und Sonstige unterteilt. Das Segment Eculizumab dominierte 2025 mit einem Marktanteil von 54,7 % den Marktumsatz. Dies ist auf den Pionierstatus und die hohe klinische Wirksamkeit bei der Komplementhemmung zurückzuführen. Eculizumab gilt weithin als Standardtherapie für die PNH-Behandlung. Hohes Vertrauen der Ärzte und umfangreiche klinische Evidenz belegen die anhaltende Anwendung. Steigende PNH-Diagnoseraten treiben die Nachfrage zusätzlich an. Eine gute Kostenerstattung in entwickelten Regionen verbessert die Verfügbarkeit. Krankenhäuser und Fachkliniken verschreiben Eculizumab häufig zur Langzeitbehandlung. Die kontinuierliche Abhängigkeit der Patienten von der Therapie sichert stabile Umsätze. Erweiterte Behandlungsleitlinien fördern die Anwendung. Das wachsende Bewusstsein unter medizinischem Fachpersonal steigert die Anwendungsraten. Die Verfügbarkeit in großen Gesundheitssystemen unterstützt die Marktführerschaft. Pharmazeutisches Marketing und etablierte Vertriebsnetze tragen zusätzlich dazu bei. Insgesamt bleibt Eculizumab das führende Medikamentensegment.

Für Ravulizumab wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das längere Dosierungsintervall und der höhere Patientenkomfort. Im Vergleich zu Eculizumab reduziert Ravulizumab die Infusionshäufigkeit und verbessert so die Therapietreue. Die zunehmende Präferenz für langwirksame Therapien fördert die Akzeptanz. Das wachsende Bewusstsein unter Ärzten beschleunigt die Verschreibungsraten. Die Ausweitung der Zulassungen in verschiedenen Regionen steigert die Marktdurchdringung. Die verbesserte Lebensqualität der Patienten trägt zum Nachfragewachstum bei. Der Ausbau der Gesundheitsinfrastruktur unterstützt den Zugang zu fortschrittlichen Behandlungen. Pharmazeutische Innovationen treiben die Einführung von Biologika der nächsten Generation voran. Der zunehmende Fokus auf patientenzentrierte Therapien stärkt die Akzeptanz. Der Ausbau von Behandlungsprogrammen für seltene Erkrankungen unterstützt das Wachstum zusätzlich. Die höhere Kosteneffektivität bei Langzeitanwendung erhöht die Präferenz für Ravulizumab. Insgesamt entwickelt sich Ravulizumab rasant zu einem wachstumsstarken Arzneimittelsegment.

• Auf dem Weg der Verabreichung

Basierend auf dem Verabreichungsweg ist der Markt für PNH-Medikamente in orale und parenterale Medikamente unterteilt. Das Segment der parenteralen Medikamente dominierte 2025 mit einem Marktanteil von 78,9 %, was auf die intravenöse Verabreichung von Komplementinhibitoren zurückzuführen ist. Die meisten PNH-Biologika erfordern eine Infusionstherapie für eine optimale Wirksamkeit. Die Verabreichung im Krankenhaus gewährleistet eine kontrollierte Dosierung und Überwachung. Die zunehmende Häufigkeit schwerer Fälle, die eine parenterale Therapie erfordern, stützt die Nachfrage. Strenge klinische Leitlinien empfehlen die intravenöse Verabreichung von Biologika. Der Ausbau der Krankenhausinfrastruktur verbessert die Zugänglichkeit. Die steigende Abhängigkeit der Patienten von einer Langzeitinfusionstherapie fördert die Anwendung. Staatliche Erstattungsprogramme unterstützen die Versorgung mit hochpreisigen Biologika. Kontinuierliche Medikamenteninfusionsmodelle verbessern die Krankheitskontrolle. Das wachsende Bewusstsein unter Ärzten verstärkt die Anwendung. Spezialisierte Kliniken spielen eine Schlüsselrolle bei der Verabreichung. Insgesamt dominiert der parenterale Verabreichungsweg aufgrund der Anforderungen an die Behandlung mit Biologika.

Für das Segment der oralen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die laufenden Forschungen zu oralen Komplementinhibitoren. Die steigende Nachfrage nach nicht-invasiven Therapien unterstützt dieses Wachstum. Pharmazeutische Innovationen konzentrieren sich auf orale biologische Alternativen. Der Wunsch der Patienten nach einer bequemen Verabreichung fördert die Akzeptanz. Ausweitung klinischer Studien beschleunigt die Entwicklung neuer Therapieprodukte. Die zunehmende Verfügbarkeit von Gesundheitsleistungen in Schwellenländern stützt die Nachfrage. Verbesserte Technologien zur Arzneimittelverabreichung ermöglichen orale Formulierungen. Der wachsende Fokus auf die Behandlung zu Hause steigert das Interesse. Weniger Krankenhausbesuche tragen zur Kosteneffizienz bei. Ein wachsendes Bewusstsein für seltene Erkrankungen fördert Innovationen. Steigende Investitionen in Forschung und Entwicklung beschleunigen die Entwicklung. Insgesamt erweisen sich orale Therapien als vielversprechendes Zukunftssegment.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für PNH-Arzneimittel in Direktvertrieb, Online-Apotheken und Einzelhändler unterteilt. Das Direktvertriebssegment dominierte 2025 mit einem Marktanteil von 58,1 %, was auf die effizienten Beschaffungssysteme von Krankenhäusern für hochpreisige Biologika zurückzuführen ist. Spezialarzneimittel werden häufig direkt an Gesundheitsdienstleister geliefert. Dies gewährleistet eine kontrollierte Lieferkette und sachgerechte Lagerbedingungen. Die zunehmende Nutzung von Krankenhausapotheken stützt die Nachfrage. Starke Herstellervereinbarungen verbessern die Vertriebseffizienz. Die hohe Abhängigkeit von der klinischen Anwendung stärkt den Direktvertrieb. Staatliche Gesundheitsprogramme unterstützen die zentrale Beschaffung. Die wachsende Prävalenz seltener Erkrankungen erhöht die institutionellen Käufe. Ärztlich geprägte Verschreibungsmuster verstärken die Marktführerschaft des Direktvertriebs. Der Ausbau von Krankenhausnetzwerken fördert das Wachstum zusätzlich. Eine verbesserte Überwachung der Lieferkette gewährleistet die Arzneimittelsicherheit. Insgesamt bleibt der Direktvertrieb aufgrund der strengen Anforderungen an den Umgang mit Arzneimitteln dominant.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Gesundheitsdienstleistungen und der damit verbundene Komfort für Patienten. Die steigende Nachfrage nach Hauslieferungen unterstützt dieses Wachstum. Der Ausbau von Telemedizinplattformen verbessert die Rezeptabwicklung. Die fortschreitende Digitalisierung im Gesundheitswesen erhöht die Zugänglichkeit. Patienten bevorzugen diskreten Zugang zu Behandlungsoptionen. Die zunehmende Verbreitung von E-Commerce im Pharmabereich steigert die Nachfrage. Die steigende Smartphone-Nutzung fördert Online-Bestellungen. Verbesserte Logistiknetzwerke optimieren die Liefereffizienz. Regulatorische Fortschritte unterstützen den Online-Arzneimittelhandel. Das wachsende Bewusstsein für Behandlungen seltener Erkrankungen treibt die Akzeptanz dieser Therapien voran. Kostentransparenz und Rabatte locken Patienten an. Insgesamt expandieren Online-Apotheken rasant als moderner Vertriebskanal.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für PNH-Medikamente in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 61,2 % den größten Umsatzanteil. Dies ist auf den hohen Patientenandrang zurückzuführen, der eine fortgeschrittene Diagnostik und Infusionstherapien erfordert. Krankenhäuser sind die primären Zentren für die Verabreichung von Biologika. Die Verfügbarkeit spezialisierter hämatologischer Abteilungen unterstützt die Behandlung. Eine leistungsfähige Infrastruktur gewährleistet die sichere Überwachung der Infusionen. Die zunehmende Prävalenz seltener Blutkrankheiten steigert die Nachfrage. Die Krankenversicherung fördert die stationäre Versorgung. Die ärztliche Betreuung verbessert die Behandlungsergebnisse. Steigende staatliche Investitionen in das Gesundheitswesen erhöhen die Kapazitäten. Krankenhäuser beteiligen sich auch an klinischen Studien für neue Therapien. Das wachsende Bewusstsein für die Früherkennung führt zu mehr Krankenhausbesuchen. Die multidisziplinäre Versorgung verbessert das Krankheitsmanagement. Insgesamt bleiben Krankenhäuser das dominierende Endnutzersegment.

Das Segment der Spezialkliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten Behandlungszentren für seltene Erkrankungen. Diese Kliniken bieten Expertise im Bereich hämatologischer Erkrankungen. Das wachsende Bewusstsein der Patienten unterstützt die ambulante Versorgung. Die zunehmende Verfügbarkeit von Zentren für die Infusion biologischer Therapien fördert die Akzeptanz. Ein verbessertes Patientenerlebnis steigert die Präferenz. Die steigende Nachfrage nach personalisierter Behandlung trägt zum Wachstum bei. Die zunehmende Spezialisierung der Ärzte unterstützt die Expansion des Segments. Eine bessere Erreichbarkeit in städtischen Gebieten treibt die Nachfrage an. Das Wachstum ambulanter Infusionsdienste beschleunigt die Inanspruchnahme. Eine höhere Effizienz im Krankheitsmanagement verbessert die Behandlungsergebnisse. Der Ausbau von Netzwerken für seltene Erkrankungen unterstützt die Entwicklung. Insgesamt entwickeln sich Spezialkliniken zu einem schnell wachsenden Behandlungszentrum.

Regionale Analyse des Marktes für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,6 % den Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH). Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke Erstattungspolitik, die frühzeitige Einführung neuer Biologika und die Präsenz führender Pharmaunternehmen zurückzuführen, die aktiv Therapien für seltene Erkrankungen entwickeln. Die Region profitiert weiterhin von der raschen Verbreitung von Komplementinhibitor-Therapien und dem verbesserten Zugang zu spezialisierter hämatologischer Versorgung.

- Patienten und Gesundheitsdienstleister in der Region setzen zunehmend auf fortschrittliche Biologika und gezielte Komplementinhibierungstherapien, unterstützt durch starke klinische Forschungsnetzwerke und etablierte Behandlungswege für seltene Erkrankungen.

- Dieses Wachstum wird zusätzlich durch günstige regulatorische Rahmenbedingungen, eine solide Krankenversicherung und kontinuierliche Innovationen in der Entwicklung von Arzneimitteln für seltene Erkrankungen unterstützt, wodurch Nordamerika zu einer wichtigen umsatzstarken Region im globalen Markt für Arzneimittel gegen nächtliche Herzerkrankungen wird.

Einblick in den US-amerikanischen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der US-amerikanische Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die frühzeitige Einführung innovativer Biologika und die hohe Verfügbarkeit spezialisierter hämatologischer Dienstleistungen. Das Land profitiert von einem gut strukturierten Gesundheitssystem, einem hohen Bewusstsein für seltene Blutkrankheiten und einem umfassenden Zugang zu Komplementinhibitor-Therapien. So werden beispielsweise Therapien wie Eculizumab und Ravulizumab in der klinischen Praxis häufig zur Behandlung der Erkrankung eingesetzt. Darüber hinaus stärkt die Präsenz großer Pharmaunternehmen und laufende klinische Studien zu Komplementinhibitoren der nächsten Generation das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der europäische Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Unterstützt wird dies durch leistungsstarke öffentliche Gesundheitssysteme und den zunehmenden Fokus auf die Diagnose und Behandlung seltener Erkrankungen. Die steigende Verfügbarkeit von Kostenerstattungen und der verbesserte Zugang zu Biologika fördern die Inanspruchnahme der Therapien. So verbessern beispielsweise europäische Netzwerke für seltene Erkrankungen die Früherkennung und die Überweisung von Patienten an spezialisierte Einrichtungen. Der Fokus der Region auf einen gleichberechtigten Zugang zur Gesundheitsversorgung trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind die starke Unterstützung durch den Nationalen Gesundheitsdienst (NHS) und der zunehmende Zugang zu fortschrittlichen Biologika. So ermöglichen beispielsweise die NHS-Programme für seltene Erkrankungen eine frühzeitige Diagnose und strukturierte Behandlungspfade für PNH-Patienten. Ein wachsendes klinisches Bewusstsein und ein verbesserter Zugang zu spezialisierter Versorgung tragen zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der deutsche Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur und die starke Akzeptanz innovativer Biologika. So integrieren deutsche Gesundheitsdienstleister beispielsweise zunehmend Komplementinhibitoren in die Standardbehandlungsprotokolle für PNH. Der Fokus des Landes auf Präzisionsmedizin und die starke klinische Forschungslandschaft tragen zusätzlich zum Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind verbesserte Diagnosemöglichkeiten, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für seltene Blutkrankheiten in Ländern wie China, Indien und Japan. So ermöglicht beispielsweise der erweiterte Zugang zu hämatologischen Diagnostikverfahren die Früherkennung von PNH-Fällen in städtischen Gesundheitszentren. Staatliche Initiativen zur Stärkung des Managements seltener Erkrankungen und zur Verbesserung des Zugangs zu Behandlungen beschleunigen das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der japanische Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) gewinnt aufgrund seines fortschrittlichen Gesundheitssystems, des starken Fokus auf die Behandlung seltener Erkrankungen und der hohen Akzeptanz innovativer Biologika-Therapien zunehmend an Dynamik. So setzen japanische Krankenhäuser beispielsweise Komplementinhibitor-Therapien immer häufiger als Standardbehandlung für PNH-Patienten ein. Die alternde Bevölkerung des Landes und der Fokus auf Präzisionsmedizin fördern das anhaltende Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

Der chinesische Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie (PNH) wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die verbesserte diagnostische Infrastruktur, das steigende Bewusstsein für seltene hämatologische Erkrankungen und die zunehmenden Investitionen im Gesundheitswesen. So setzen beispielsweise Universitätskliniken in Großstädten vermehrt auf moderne Diagnoseverfahren zur Früherkennung von PNH. Die starke staatliche Förderung der Behandlung seltener Erkrankungen und der erweiterte Zugang zu Biologika tragen zusätzlich zum Marktwachstum im ganzen Land bei.

Marktanteil von Medikamenten gegen paroxysmale nächtliche Hämoglobinurie

Die Arzneimittelindustrie für paroxysmale nächtliche Hämoglobinurie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alexion Pharmaceuticals (USA)

- Novartis (Schweiz)

- Amgen (USA)

- Roche (Schweiz)

- Pfizer (USA)

- AstraZeneca (UK)

- Apellis Pharmaceuticals (USA)

- BioCryst Pharmaceuticals (USA)

- Regeneron Pharmaceuticals (USA)

- Sobi (Schweden)

- Sanofi (Frankreich)

- Takeda Pharmaceutical (Japan)

- F. Hoffmann-La Roche (Schweiz)

- Johnson & Johnson (USA)

- Merck & Co. (USA)

- CSL Behring (Australien)

- Bayer (Deutschland)

- Vertex Pharmaceuticals (USA)

- AbbVie (USA)

- Apotex (Kanada)

Neueste Entwicklungen auf dem globalen Markt für Medikamente gegen paroxysmale nächtliche Hämoglobinurie

- Im Mai 2021 genehmigte die US-amerikanische Arzneimittelbehörde FDA die Injektion von Empaveli (Pegcetacoplan) zur Behandlung von Erwachsenen mit paroxysmaler nächtlicher Hämoglobinurie (PNH). Dies ist die erste zugelassene Therapie, die auf das Komplementprotein C3 abzielt und einen neuen Mechanismus jenseits der traditionellen C5-Hemmung bietet.

- Im Dezember 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA Fabhalta® (Iptacopan) als erste orale Monotherapie für Erwachsene mit PNH. Dies stellt einen bedeutenden Fortschritt dar, da es eine orale Alternative bietet, die Faktor B im Komplementsystem blockiert und den Bedarf an Infusionstherapien reduziert.

- Im April 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA Danicopan (Vodeya), den ersten oralen Serinprotease-Faktor-D-Inhibitor, der bestehende Therapien ergänzt, indem er sowohl die intravaskuläre als auch die extravaskuläre Hämolyse bei PNH behandelt und somit die oralen Behandlungsmöglichkeiten für Patienten erweitert.

- Im Juli 2025 zeigten erste klinische Daten aus Studien mit dem Faktor-D-Inhibitor Vemircopan klinisch relevante Anstiege des Hämoglobinspiegels bei PNH-Patienten. Dies spiegelt den kontinuierlichen Fortschritt bei oralen Therapien der nächsten Generation wider, die darauf abzielen, die Krankheitskontrolle zu verbessern und den Transfusionsbedarf zu reduzieren.

- Im Oktober 2025 umfassten die pharmazeutischen Entwicklungen eine bedeutende Lizenzvereinbarung zwischen Novo Nordisk und Omeros für das experimentelle PNH-Medikament Zaltenibart, einen MASP-3-Inhibitor, der auf den alternativen Komplementweg abzielt; diese Vereinbarung unterstreicht die laufende Innovation und Investition in neuartige Mechanismen zur PNH-Behandlung, die über bestehende Komplementinhibitoren hinausgehen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.