Global Passenger Boarding Bridge Market

Marktgröße in Milliarden USD

CAGR :

%

USD

471.00 Million

USD

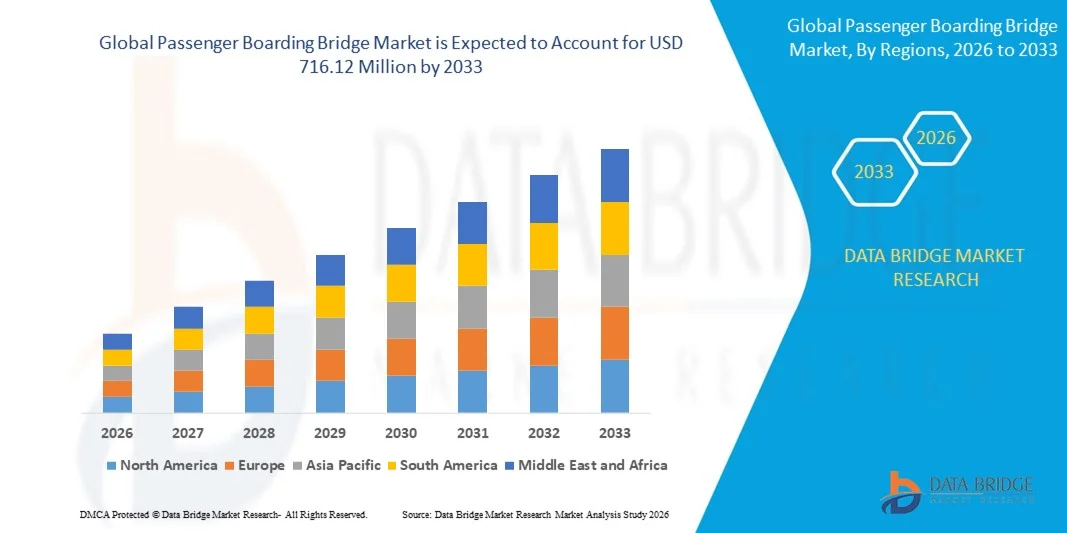

716.12 Million

2025

2033

USD

471.00 Million

USD

716.12 Million

2025

2033

| 2026 –2033 | |

| USD 471.00 Million | |

| USD 716.12 Million | |

| % | |

|

Segmentierung des globalen Marktes für Fluggastbrücken nach Hubsystem (hydraulisch und elektromechanisch), Produkttyp (Vorfeldantrieb, Pendlerbrücke, Bugladerbrücke, T-Brücke und Überflügelbrücke), Tunneltyp (klimatisiert und nicht klimatisiert), Andocktyp (manuell und intelligent), Fundament (fest und beweglich), Struktur (Glas-, Stahl- und Glasfaserverbundkonstruktion), Vertriebskanal (OEM und Aftermarket) – Branchentrends und Prognose bis 2033

Marktgröße für Passagierbrücken

- Der globale Markt für Fluggastbrücken hatte im Jahr 2025 einen Wert von 471,00 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 716,12 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach moderner Flughafeninfrastruktur und die laufende Modernisierung nationaler und internationaler Terminals angetrieben, was die Einführung fortschrittlicher Fluggastbrücken mit automatisierten und intelligenten Funktionen vorantreibt.

- Darüber hinaus führt das steigende Passagieraufkommen im Luftverkehr, verbunden mit dem Fokus auf betriebliche Effizienz und Passagiersicherheit, dazu, dass automatisierte und intelligente Fluggastbrücken zu unverzichtbaren Bodenabfertigungsanlagen an Flughäfen werden. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz technologisch fortschrittlicher Boarding-Lösungen und tragen so maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Fluggastbrücken

- Fluggastbrücken, die einen sicheren und effizienten Passagiertransfer zwischen Terminals und Flugzeugen ermöglichen, gewinnen an Flughäfen weltweit zunehmend an Bedeutung, da sie die Boarding-Effizienz verbessern, den Passagierkomfort erhöhen und die Betriebssicherheit gewährleisten.

- Die steigende Nachfrage nach Fluggastbrücken wird in erster Linie durch Flughafenausbauprojekte, zunehmendes Flugaufkommen, den Bedarf an kürzeren Flugzeugabfertigungszeiten und die wachsende Verbreitung von automatisierten, klimatisierten und intelligenten Andocksystemen sowohl an Flughäfen mit hohem Passagieraufkommen als auch an Regionalflughäfen angetrieben.

- Nordamerika dominierte den Markt für Fluggastbrücken mit einem Anteil von im Jahr 2025, was auf die Präsenz großer internationaler Flughäfen, ein hohes Flugverkehrsaufkommen und laufende Flughafenmodernisierungsprojekte zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Flughafenentwicklung, des steigenden Passagieraufkommens und der Modernisierung nationaler und internationaler Terminals in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für Fluggastbrücken sein.

- Intelligente Systeme dominierten den Markt bis 2025 mit einem Marktanteil von 58,1 %. Dies ist auf die zunehmende Automatisierung des Flughafenbetriebs und die Nachfrage nach präziser Ausrichtung an Flugzeugtüren zurückzuführen. Intelligente Andocksysteme reduzieren menschliche Eingriffe, minimieren Bedienungsfehler und erhöhen die Sicherheit für Passagiere und Bodenpersonal. Flughäfen, die intelligente Technologien einsetzen, integrieren diese Systeme in ihre Flugzeugführungs- und Terminalmanagementplattformen und gewährleisten so schnellere Abfertigungszeiten und eine höhere betriebliche Effizienz.

Berichtsumfang und Marktsegmentierung für Fluggastbrücken

|

Attribute |

Wichtigste Markteinblicke in die Fluggastbrücke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Fluggastbrücken

Zunehmender Einsatz intelligenter Fluggastbrücken

- Ein wichtiger Trend im Markt für Fluggastbrücken ist der zunehmende Einsatz intelligenter und automatisierter Boarding-Lösungen an Flughäfen, um die betriebliche Effizienz und das Passagiererlebnis zu verbessern. Diese Systeme integrieren fortschrittliche Sensoren, Echtzeitüberwachung und Fernsteuerungsfunktionen, um die Abfertigungszeiten von Flugzeugen zu verkürzen und die Sicherheitsstandards zu erhöhen.

- Thyssenkrupp Airport Systems und JBT AeroTech liefern beispielsweise intelligente Fluggastbrücken mit automatisierten Andocksystemen und fortschrittlichen Ausrichtungssensoren, die ein reibungsloseres Boarding ermöglichen und menschliche Eingriffe minimieren. Solche Installationen werden an internationalen Drehkreuzen zunehmend bevorzugt, um den Gate-Betrieb und den Passagierfluss zu optimieren.

- Flughäfen investieren in intelligente Fluggastbrücken, die verschiedene Flugzeugtypen mit unterschiedlichen Ebenen unterstützen und so die Kompatibilität zwischen diversen Flugzeugflotten verbessern. Diese Technologien ermöglichen es den Betreibern, sich schnell an verschiedene Flugzeugkonfigurationen anzupassen und die operative Flexibilität zu erhöhen.

- Die Integration von IoT- und vorausschauenden Wartungsfunktionen in Fluggastbrücken nimmt zu und ermöglicht Flughafenbetreibern die Überwachung der Leistung, die Planung rechtzeitiger Wartungsarbeiten und die Vermeidung von Betriebsstörungen. Dieser Ansatz fördert die Einführung intelligenter Infrastruktur an großen Flughäfen.

- Fluggastbrücken werden mit energieeffizienten Motoren, LED-Signalisierung und leichten Materialien ausgestattet, um den Energieverbrauch und die Betriebskosten zu senken. Nachhaltigkeitsaspekte treiben die Hersteller zu Innovationen für einen umweltfreundlicheren Flughafenbetrieb an.

- Der Markt verzeichnet ein Wachstum bei Nachrüstungsprojekten, bei denen bestehende konventionelle Brücken mit intelligenten Systemen aufgerüstet werden, um den sich wandelnden Sicherheits- und Automatisierungsstandards gerecht zu werden. Dieser Trend stärkt die Modernisierung der Abfertigungsprozesse an Flughäfen insgesamt.

Marktdynamik von Fluggastbrücken

Treiber

Ausbau der Flughafeninfrastruktur und Steigerung des Passagieraufkommens

- Das Wachstum des globalen Flugverkehrs und der Ausbau der Flughafeninfrastruktur treiben die Nachfrage nach Fluggastbrücken an, da Flughäfen fortschrittliche Systeme benötigen, um die steigenden Passagierzahlen effizient zu bewältigen. Moderne Fluggastbrücken ermöglichen schnellere Flugzeugabfertigung, erhöhte Passagiersicherheit und höhere Betriebssicherheit.

- Honeywell und Thyssenkrupp Airport Systems haben beispielsweise fortschrittliche Fluggastbrücken für expandierende Flughäfen wie den Dubai International Airport bereitgestellt, die einen höheren Passagierdurchsatz und eine verbesserte Betriebsführung ermöglichen. Diese Lösungen tragen dazu bei, wachsende Flugpläne zu bewältigen und Verspätungen zu reduzieren.

- Neue Flughafenprojekte, insbesondere im Nahen Osten und im asiatisch-pazifischen Raum, integrieren hochmoderne Fluggastbrücken, um den aktuellen Standards im Flughafenbau zu entsprechen. Diese Investitionen gewährleisten eine skalierbare Infrastruktur, die dem zukünftigen Verkehrswachstum gerecht wird.

- Flughäfen legen zunehmend Wert auf Passagierkomfort und Barrierefreiheit und fördern den Einsatz automatisierter und flexibler Fluggastbrücken, die den unterschiedlichen Bedürfnissen von Flugzeugen und Passagieren gerecht werden. Diese Nachfrage treibt Innovationen in Design und Automatisierungstechnologien voran.

- Regierungsinitiativen und Strategien der Fluggesellschaften zur Verbesserung der Konnektivität und regionalen Mobilität treiben Investitionen in die Boarding-Infrastruktur voran. Der Bedarf an zuverlässigen, sicheren und effizienten Boarding-Lösungen stärkt die Marktnachfrage und sichert das Branchenwachstum.

Zurückhaltung/Herausforderung

Hohe Investitions- und Instandhaltungskosten

- Fluggastbrücken erfordern erhebliche Anfangsinvestitionen in Beschaffung, Installation und Integration in die Flughafeninfrastruktur, was insbesondere für kleinere Flughäfen oder Flughäfen mit begrenztem Budget eine Herausforderung darstellt. Hohe Kosten können die Einführung trotz der betrieblichen Vorteile fortschrittlicher Systeme verlangsamen.

- Flughäfen, die beispielsweise auf automatisierte Fluggastbrücken von Unternehmen wie JBT AeroTech umsteigen, sehen sich mit erheblichen Ausgaben für Spezialausrüstung, Bauarbeiten und Softwareintegration konfrontiert. Diese Kosten können den Einsatz in Schwellenländern oder regionalen Flughäfen einschränken.

- Die laufende Instandhaltung, einschließlich mechanischer Wartungsarbeiten, Softwareaktualisierungen und Sicherheitsinspektionen, erhöht die Gesamtbetriebskosten und macht die Betriebskostenplanung zu einem zentralen Anliegen der Flughafenbehörden.

- Für den sicheren und effektiven Betrieb und die Wartung intelligenter Fluggastbrücken ist eine spezielle Schulung des Personals erforderlich, was zu zusätzlichen indirekten Kosten und Herausforderungen bei der Ressourcenallokation führt.

- Der Markt steht weiterhin vor Herausforderungen, da Technologieinvestitionen mit Kosteneffizienz in Einklang gebracht werden müssen, insbesondere bei der Modernisierung älterer Infrastrukturen. Diese Faktoren beeinflussen gemeinsam das Tempo der Marktexpansion und die Einführung von Boarding-Lösungen der nächsten Generation.

Marktumfang für Fluggastbrücken

Der Markt ist segmentiert nach Erhebungssystem, Produkttyp, Tunneltyp, Andocktyp, Fundament, Struktur und Verkaufsstelle.

- Nach Höhensystem

Basierend auf dem Hebesystem wird der Markt für Fluggastbrücken in hydraulische und elektromechanische Systeme unterteilt. Das elektromechanische Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf den energieeffizienten Betrieb und die präzise Steuerung der Brückenbewegung zurückzuführen ist. Flughäfen bevorzugen elektromechanische Systeme aufgrund ihres geringeren Wartungsaufwands und ihrer längeren Lebensdauer, wodurch ein reibungsloser Boarding- und Debout-Prozess gewährleistet wird. Der reibungslose Betrieb des Systems und die Integrationsfähigkeit in automatisierte Flughafenmanagementsysteme machen es zur bevorzugten Wahl für Terminals mit hohem Passagieraufkommen. Die Kompatibilität mit variablen Flugzeughöhen und das geringere Risiko von Hydraulikflüssigkeitsleckagen sprechen ebenfalls für seine Verbreitung.

Dem Segment der hydraulischen Fluggastbrücken wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Grund dafür sind ihre Robustheit und hohe Tragfähigkeit, wodurch sie sich ideal für den Einsatz mit großen Flugzeugen und Fracht eignen. So werden beispielsweise die hydraulischen Fluggastbrücken von Liebherr zunehmend in Flughäfen im Entwicklungsstadium eingesetzt, wo ein Betrieb mit hoher Belastung Priorität hat. Die Einfachheit der Hydraulikmechanismen und die problemlose Nachrüstung in bestehende Flughafeninfrastrukturen tragen zu ihrer wachsenden Beliebtheit bei, insbesondere in Regionen, die ältere Terminals modernisieren.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Vorfeldantriebe, Pendlerbrücken, Bugladebrücken, T-Brücken und Überflügelbrücken unterteilt. Das Segment der Bugladebrücken dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Nutzung für mittelgroße bis große Flugzeuge an Verkehrsflughäfen. Fluggesellschaften und Flughafenbetreiber schätzen Bugladebrücken, da sie einen sicheren und effizienten Passagiertransfer direkt zur Flugzeugtür ermöglichen und so die Abfertigungszeit minimieren. Die Flexibilität bei der Anpassung der Brücke an unterschiedliche Flugzeuggrößen und die Integration mit automatisierten Andocksystemen untermauern ihre Marktführerschaft.

Für das Segment der Pendlerbrücken wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die zunehmende Nutzung an Regionalflughäfen und kleineren Terminals. So sind beispielsweise die Pendlerbrücken von ThyssenKrupp an städtischen Flughäfen weit verbreitet, um Kurzstreckenflüge effizient abzuwickeln. Ihre kompakte Bauweise, die einfache Installation und die Kosteneffizienz machen sie zur bevorzugten Wahl für Flughäfen mit hohem Passagieraufkommen, die keine großen Infrastrukturinvestitionen tätigen müssen.

- Nach Tunneltyp

Basierend auf dem Tunneltyp wird der Markt in klimatisierte und nicht klimatisierte Tunnel unterteilt. Das Segment der klimatisierten Tunnel wird den Markt im Jahr 2025 dominieren, da Passagiere Wert auf Komfort legen und in modernen Flughäfen kontrollierte Umgebungen gewährleisten müssen. Klimatisierte Tunnel schützen vor extremen Temperaturen und verbessern so das Reiseerlebnis beim Ein- und Aussteigen. Sie sind besonders in tropischen Regionen und Gebieten mit extremen Klimabedingungen wichtig und lassen sich problemlos in energieeffiziente HLK-Systeme integrieren, wodurch Nachhaltigkeitsziele unterstützt werden.

Das Segment der nicht klimatisierten Fluggastbrücken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Flughäfen in Entwicklungsländern, die auf kosteneffiziente Lösungen setzen. So bevorzugen beispielsweise lokale Flughafenbehörden in Südostasien zunehmend nicht klimatisierte Fluggastbrücken für Kurzstreckenflüge im Inland. Ihre geringeren Wartungs- und Installationskosten in Verbindung mit der einfachen Bedienung machen sie zu einer praktikablen Option, wenn Effizienz wichtiger ist als Komfort.

- Nach Dockingtyp

Basierend auf dem Andocktyp ist der Markt in manuelle und intelligente Andocksysteme unterteilt. Intelligente Andocksysteme dominierten den Markt mit einem Anteil von 58,1 % im Jahr 2025. Treiber dieser Entwicklung sind die zunehmende Automatisierung im Flughafenbetrieb und die Nachfrage nach präziser Ausrichtung an Flugzeugtüren. Intelligente Andocksysteme reduzieren menschliche Eingriffe, minimieren Bedienungsfehler und erhöhen die Sicherheit für Passagiere und Bodenpersonal. Flughäfen, die intelligente Technologien einsetzen, integrieren diese Systeme in ihre Flugzeugführungs- und Terminalmanagementplattformen und gewährleisten so schnellere Abfertigungszeiten und eine höhere betriebliche Effizienz.

Für das Segment der manuellen Andocksysteme wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind kleinere Flughäfen und Billigflughäfen, die geringere Anfangsinvestitionen priorisieren. So setzen beispielsweise lokale Flughäfen in Lateinamerika weiterhin auf manuelle Andocklösungen, um Kosten zu sparen. Die einfache Bedienung und die geringe technische Komplexität machen manuelle Andocksysteme besonders geeignet für Regionen mit begrenzten technischen Wartungskapazitäten.

- Von der Stiftung

Basierend auf der Fundamentart wird der Markt in feste und bewegliche Fundamente unterteilt. Das Segment der beweglichen Fundamente dominierte den Markt im Jahr 2025 aufgrund seiner Anpassungsfähigkeit an unterschiedliche Gate-Layouts und Flugzeugtypen. Flughäfen bevorzugen bewegliche Fundamente, da diese eine flexible Neupositionierung der Fluggastbrücken je nach betrieblichen Erfordernissen und Verkehrsspitzen ermöglichen. Die Fähigkeit, verschiedene Flugzeuggrößen und Terminalkonfigurationen zu bewältigen, gewährleistet eine effiziente Gate-Auslastung und reduziert so Staus.

Das Segment der Festfundamente dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch seine Stabilität und die geringeren langfristigen Wartungskosten. So setzen Flughäfen in Großbritannien und Europa beispielsweise vermehrt auf Festfundamente für Schwerlast-Fluggastbrücken. Ihre starre Konstruktion sorgt für erhöhte Langlebigkeit und ermöglicht die Bewältigung wiederholter Schwerlastvorgänge, insbesondere in stark frequentierten Terminals.

- Nach Struktur

Basierend auf der Bauweise ist der Markt in Glas-, Stahl- und Glas-Stahl-Konstruktionen unterteilt. Das Segment der Glaskonstruktionen dominierte den Markt im Jahr 2025, was auf die ästhetische Wirkung, das Passagiererlebnis und die natürliche Beleuchtung im Fluggastbrückeninneren zurückzuführen ist. Flughäfen investieren in Glaskonstruktionen, um visuellen Komfort zu bieten, die Transparenz zu erhöhen und sich an moderne Terminalarchitektur anzupassen. Die Bauweise ermöglicht eine einfache Überwachung des Passagierflusses und gewährleistet Sicherheit, ohne die betriebliche Effizienz zu beeinträchtigen.

Dem Segment der Glas-Stahl-Konstruktionen wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert, angetrieben durch die Kombination aus Festigkeit, Langlebigkeit und ästhetischer Wirkung. So fördern beispielsweise Hersteller von Bodenabfertigungsanlagen (GSE) Glas-Stahl-Verbundbrücken für Terminals, die sowohl Robustheit als auch eine moderne Architektur erfordern. Ihre Hybridstruktur widersteht Umwelteinflüssen und bietet gleichzeitig gestalterische Flexibilität für unterschiedliche Flughafenlayouts.

- Nach Verkaufsstelle

Basierend auf dem Vertriebskanal ist der Markt in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Das OEM-Segment dominierte den Markt im Jahr 2025, angetrieben durch den anfänglichen Infrastrukturausbau und die groß angelegte Beschaffung durch Flughafenbetreiber. OEMs bieten vollintegrierte Lösungen mit garantierter Kompatibilität, Leistung und Kundendienst und sind daher die bevorzugte Wahl für neue Terminalprojekte. Partnerschaften zwischen Flughäfen und führenden OEMs sichern zudem langfristige Serviceverträge und technologische Upgrades.

Dem Aftermarket-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch Modernisierungsprojekte und die Nachrüstung älterer Fluggastbrücken. So setzen beispielsweise Flughäfen in Nordamerika vermehrt auf Aftermarket-Lösungen, um bestehende Fluggastbrücken mit automatisiertem Andocken und verbesserten Sicherheitsfunktionen auszustatten. Die Flexibilität, bestehende Infrastruktur mit minimalen Ausfallzeiten und kosteneffizienten Verbesserungen anzupassen, treibt das Wachstum des Aftermarket-Segments an.

Regionale Analyse des Marktes für Fluggastbrücken

- Nordamerika dominierte 2025 den Markt für Fluggastbrücken mit dem größten Umsatzanteil, was auf die Präsenz großer internationaler Flughäfen, das hohe Flugverkehrsaufkommen und laufende Flughafenmodernisierungsprojekte zurückzuführen ist.

- Fluggesellschaften und Flughafenbehörden in der Region schätzen fortschrittliche Fluggastbrückenlösungen, die die betriebliche Effizienz, die Sicherheit und das Passagiererlebnis verbessern.

- Die breite Akzeptanz wird zudem durch starke Infrastrukturinvestitionen, technologische Fortschritte im Flughafenbetrieb und den Fokus auf die Reduzierung der Flugzeugabfertigungszeiten unterstützt, wodurch automatisierte und intelligente Fluggastbrücken zur bevorzugten Wahl werden.

Markteinblicke für US-Passagierbrücken

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch laufende Flughafenausbauprojekte und die Erneuerung älterer Fluggastbrücken. Flughäfen setzen zunehmend auf elektromechanische und intelligente Andocksysteme, um Sicherheit und Betriebseffizienz zu verbessern. Der wachsende Fokus auf Passagierkomfort, verbunden mit der Integration klimatisierter und modularer Fluggastbrückenlösungen, beflügelt den Markt zusätzlich. Darüber hinaus treiben staatliche Regulierungen und Investitionen in intelligente Flughafeninfrastruktur die Nachfrage nach technologisch fortschrittlichen Fluggastbrücken weiter an.

Markteinblicke für Fluggastbrücken in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Modernisierungsinitiativen an Flughäfen, das steigende Passagieraufkommen und die Einhaltung strenger Sicherheitsvorschriften. Der Einsatz von Fluggastbrücken mit Glaswänden und automatisierten Systemen nimmt zu und verbessert so den Passagierkomfort und die Betriebssicherheit. Europäische Flughäfen modernisieren zudem ihre Infrastruktur, um größere Flugzeuge und internationale Flüge abfertigen zu können. Dies fördert das Marktwachstum sowohl bei Neubau- als auch bei Sanierungsprojekten.

Markteinblicke für britische Fluggastbrücken

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Modernisierung von Flughäfen und die Einführung energieeffizienter, automatisierter Boarding-Lösungen. Bedenken hinsichtlich der Passagiersicherheit, effizienter Boarding-Prozesse und kürzerer Abfertigungszeiten veranlassen Flughafenbetreiber, in intelligente Andock- und elektromechanische Systeme zu investieren. Das leistungsfähige britische Luftverkehrsnetz und der technologisch fortschrittliche Flughafenbetrieb fördern das Marktwachstum zusätzlich.

Markteinblicke für deutsche Fluggastbrücken

Der deutsche Markt dürfte dank seiner fortschrittlichen Flughafen-Infrastruktur, des Fokus auf technologische Innovationen und des hohen regulatorischen Stellenwerts der Flugsicherheit ein beachtliches jährliches Wachstum verzeichnen. Flughäfen setzen auf hochmoderne Fluggastbrücken mit integrierter Klimaanlage, Glaswänden und beweglichen Fundamenten. Die Integration intelligenter Andock- und Automatisierungstechnologien gewährleistet einen effizienten Betrieb und ein verbessertes Passagiererlebnis und macht Deutschland damit zu einem Schlüsselmarkt in Europa.

Markteinblicke für Fluggastbrücken im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der rasante Ausbau von Flughäfen, das steigende Passagieraufkommen und die Modernisierung nationaler und internationaler Terminals in Ländern wie China, Japan und Indien. Steigende staatliche Investitionen in intelligente Flughafeninfrastruktur, gepaart mit Urbanisierung und Technologietransfer, beschleunigen den Einsatz automatisierter und energieeffizienter Fluggastbrücken. Die Entwicklung der Region zu einem Produktionszentrum für Fluggastbrückenkomponenten verbessert zudem die Erschwinglichkeit und Verfügbarkeit dieser Technologie.

Einblick in den japanischen Markt für Passagierbrücken

Der japanische Markt verzeichnet ein signifikantes Wachstum, bedingt durch die hochmoderne Flughafen-Infrastruktur des Landes, die steigende Nachfrage nach Flugreisen und den Fokus auf Passagiersicherheit und -komfort. Intelligente Andocksysteme, elektromechanische Fluggastbrücken und gläserne Tunnel werden zunehmend eingesetzt, um die betriebliche Effizienz zu steigern. Darüber hinaus treiben die Integration in automatisierte Flughafenmanagementsysteme und die Notwendigkeit, einen hohen Passagierdurchsatz zu bewältigen, die Marktexpansion sowohl an Verkehrsflughäfen als auch an Regionalflughäfen voran.

Markteinblicke für Passagierbrücken in China

Der chinesische Markt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Begünstigt wird dies durch massive Flughafenbauprojekte, staatliche Initiativen für intelligente Flughäfen und die rasante Urbanisierung. Fluggastbrücken mit fortschrittlichen Funktionen wie klimatisierten Tunneln, intelligentem Andocken und beweglichen Fundamenten finden zunehmend Anwendung. Die wachsende Mittelschicht, der steigende Inlands- und Auslandsflugverkehr sowie starke inländische Hersteller, die kostengünstige Lösungen anbieten, sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der Fluggastbrücken

Die Branche der Fluggastbrücken wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ThyssenKrupp AG (Deutschland)

- JBT (USA)

- CIMC (China)

- FMT Sweden AB (Schweden)

- Shinmaywa Industries, Ltd. (Japan)

- VATAPLE GROUP (Indien)

- HÜBNER GmbH & Co. KG (Deutschland)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Bukaka Teknik Utama (Indonesien)

- ADELTE – The Boarding Company (Spanien)

- Flughafenausrüstung (eine Abteilung von J&D McLennan) (USA)

- China International Marine Containers (Group) Ltd. (China)

- ACCESSAIR Systems Inc (USA)

- Ameribridge Services Inc (USA)

Neueste Entwicklungen auf dem globalen Markt für Fluggastbrücken

- 2024 präsentierte CIMC-Tianda auf der Farnborough International Airshow eine neue, umweltfreundliche Fluggastbrücke. Diese zeichnet sich durch energieeffiziente Technologien, leichte und dennoch robuste Materialien sowie ein Design zur Reduzierung von CO₂-Emissionen aus. Die Entwicklung entspricht dem wachsenden Marktinteresse an Nachhaltigkeit, Energieeffizienz und Kostensenkung im Flughafenbetrieb. Flughäfen weltweit prüfen Fluggastbrücken zunehmend hinsichtlich ihrer betrieblichen Effizienz und Umweltverträglichkeit. CIMC-Tiandas Innovation ermöglicht es dem Unternehmen, diese steigende Nachfrage zu bedienen und gleichzeitig den Passagierkomfort zu erhöhen.

- Im Jahr 2024 sicherte sich die JBT Corporation einen Auftrag über 25 Millionen US-Dollar zur Lieferung von Fluggastbrücken für das neue Terminal des Flughafens Istanbul und unterstützte damit dessen Expansions- und Modernisierungsstrategie. Dieser Auftrag unterstreicht den wachsenden Bedarf an zuverlässigen und leistungsstarken Boarding-Lösungen in Schwellenländern mit expandierender Luftfahrtinfrastruktur. Durch die Lieferung fortschrittlicher Fluggastbrücken, die für verschiedene Flugzeugtypen geeignet sind und die Abfertigungszeiten verkürzen, steigert JBT die betriebliche Effizienz von Flughafenbetreibern und festigt gleichzeitig seine führende Position auf dem globalen Markt für Fluggastbrücken.

- Im Jahr 2024 kündigte Thyssenkrupp Airport Systems eine strategische Partnerschaft mit Siemens an, um intelligente Fluggastbrückentechnologie zu integrieren und dabei IoT-Konnektivität und vorausschauende Wartungslösungen zu nutzen. Diese Zusammenarbeit trägt den zentralen Marktanforderungen an Zuverlässigkeit, Betriebssicherheit und reduzierte Ausfallzeiten Rechnung, die für Flughäfen mit hohem Passagieraufkommen von entscheidender Bedeutung sind. Durch die Einbeziehung datengestützter Erkenntnisse können Flughäfen Fluggastbrücken proaktiv warten, die betriebliche Effizienz optimieren und das Passagiererlebnis verbessern. Dieser Schritt spiegelt einen branchenweiten Trend zur Digitalisierung und Automatisierung der Bodenabfertigungstechnik an Flughäfen wider.

- Im Jahr 2024 erhielt ADELTE den Auftrag zur Lieferung und Installation neuer Fluggastbrücken im Terminal 5 des Flughafens Singapur Changi. Das Unternehmen realisiert damit modernste Lösungen für mehr Passagierkomfort, effizienteres Boarding und optimiertes Betriebsmanagement. Dieses Projekt unterstreicht die steigende Nachfrage nach technologisch fortschrittlichen Fluggastbrücken an internationalen Drehkreuzen, wo ein hoher Passagierdurchsatz und präzise Gate-Abläufe unerlässlich sind. Durch die Beteiligung stärkt ADELTE seine Position im asiatisch-pazifischen Raum, einer Region, die durch den zunehmenden Flugverkehr und Initiativen zur regionalen Vernetzung einen rasanten Ausbau und die Modernisierung ihrer Flughäfen erlebt.

- Im Jahr 2024 eröffnete die JBT Corporation in Texas eine neue Produktionsstätte für Fluggastbrücken und erweiterte damit ihre Produktionskapazitäten für den nordamerikanischen und internationalen Markt erheblich. Diese hochmoderne Anlage ermöglicht es dem Unternehmen, die Produktion effizient zu skalieren und die weltweit steigende Nachfrage nach fortschrittlichen Boarding-Lösungen zu decken, insbesondere in Regionen, die ihre Flughafeninfrastruktur modernisieren. Durch die lokale Produktion in den USA kann JBT Lieferzeiten verkürzen, die Anpassung an regionale Anforderungen verbessern und seine Wettbewerbsposition in einem Markt stärken, der zunehmend auf schnelle Einsatzbereitschaft und leistungsstarke Brückensysteme setzt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.