Global Patient Registry Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.43 Billion

USD

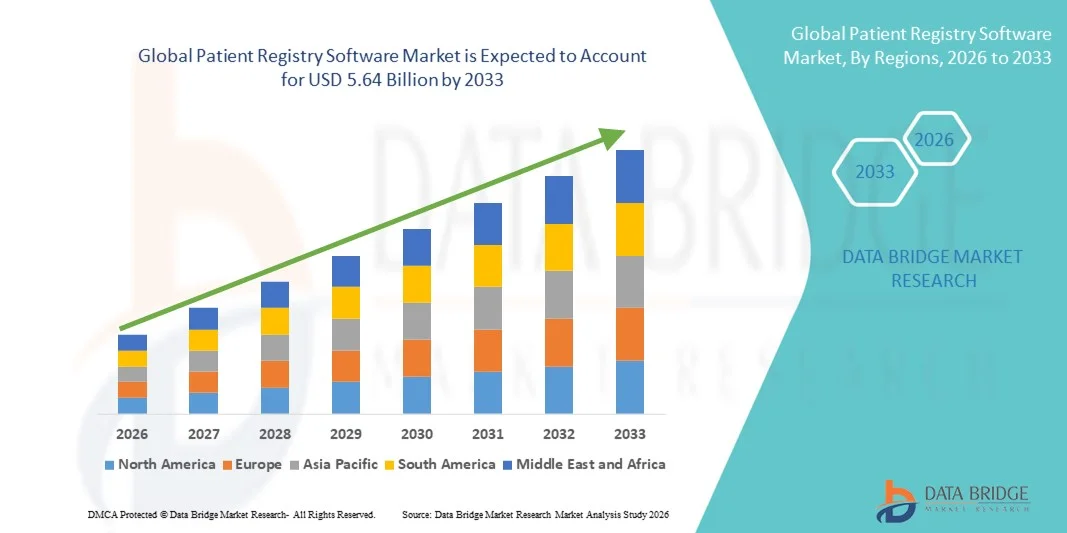

5.64 Billion

2025

2033

USD

2.43 Billion

USD

5.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.43 Billion | |

| USD 5.64 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Patientenregister-Software nach Typ (Krankheitsregister, Gesundheitsdienstleistungsregister und Produktregister), Software (Standalone und integriert), Preismodell (Abonnement und Kauf), Bereitstellungsmodell (On-Premise und Cloud-basiert), Datenbank (kommerziell und öffentlich), Funktionalität (PHM, Patientenmanagement, Gesundheitsinformationsaustausch, Point-of-Care, Produktergebnisbewertung und medizinische Forschung & klinische Studien), Endnutzer (Regierungsorganisationen & Drittanbieter, Krankenhäuser und Arztpraxen, private Kostenträger, Pharma-, Biotechnologie- und Medizintechnikunternehmen sowie Forschungszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Patientenregister-Software

- Der globale Markt für Patientenregister-Software wurde im Jahr 2025 auf 2,43 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 5,64 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,12 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Fokus auf die Generierung von Real-World-Evidenz, regulatorische Compliance-Anforderungen und die wachsende Verbreitung digitaler Gesundheitsakten und datengesteuerter Gesundheitssysteme in Krankenhäusern, Forschungsinstituten und Pharmaunternehmen angetrieben.

- Darüber hinaus positioniert die steigende Nachfrage nach effizienter Datenerfassung, langfristiger Nachverfolgung von Patientenergebnissen und Lösungen für das Bevölkerungsgesundheitsmanagement Patientenregistersoftware als unverzichtbares Instrument für die klinische Forschung, die Arzneimittelüberwachung nach der Markteinführung und wertorientierte Versorgungsinitiativen. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Registerplattformen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Patientenregister-Software

- Patientenregistersoftware, die zur systematischen Erfassung, Verwaltung und Analyse von Patientendaten für spezifische Krankheiten, Zustände oder Behandlungen entwickelt wurde, wird aufgrund ihrer Fähigkeit, die Generierung von Real-World-Evidenz, die Berichterstattung an Aufsichtsbehörden und die Langzeit-Ergebnisverfolgung zu unterstützen, zu einem unverzichtbaren Bestandteil moderner Gesundheitssysteme in Krankenhäusern, Forschungseinrichtungen und Life-Science-Unternehmen.

- Die steigende Nachfrage nach Software für Patientenregister wird vor allem durch den zunehmenden Fokus auf wertorientierte Versorgung, die Zunahme klinischer Forschungsaktivitäten, die steigende Prävalenz chronischer Krankheiten und den Bedarf an effizienten Datenmanagementlösungen angetrieben, die die Einhaltung gesetzlicher Bestimmungen und die Interoperabilität mit elektronischen Patientenaktensystemen gewährleisten.

- Nordamerika dominierte 2025 den Markt für Patientenregister-Software mit einem Umsatzanteil von 39,78 %. Charakteristisch für diese Region sind eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, starke staatliche Förderung digitaler Gesundheitsinitiativen und erhebliche Investitionen in die klinische Forschung. In den USA ist die Nutzung solcher Software in Krankenhäusern, akademischen Forschungszentren und Pharmaunternehmen für die Arzneimittelüberwachung nach der Markteinführung und das Bevölkerungsgesundheitsmanagement weit verbreitet.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Patientenregistersoftware sein. Gründe hierfür sind die expandierende Gesundheitsinfrastruktur, die zunehmende Digitalisierung medizinischer Aufzeichnungen und die steigenden Investitionen in klinische Studien in Schwellenländern.

- Cloudbasierte Lösungen dominierten den Markt für Patientenregistersoftware mit einem Marktanteil von 45,6 % im Jahr 2025. Ausschlaggebend hierfür waren ihre Skalierbarkeit, Kosteneffizienz, verbesserte Datenzugänglichkeit und die Fähigkeit, die Zusammenarbeit mehrerer Zentren über geografisch verteilte Gesundheitsdienstleister hinweg zu unterstützen.

Berichtsumfang und Marktsegmentierung für Patientenregister-Software

|

Attribute |

Wichtige Markteinblicke in Software für Patientenregister |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Patientenregister-Software

Verbesserung der Generierung von Real-World-Evidenz durch KI- und Cloud-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Patientenregistersoftware ist die zunehmende Integration von künstlicher Intelligenz (KI), fortschrittlichen Analyseplattformen und cloudbasierten Gesundheitsökosystemen. Dies verbessert die Datengenauigkeit, Interoperabilität und klinischen Echtzeit-Einblicke in den Gesundheitsnetzwerken erheblich.

- Oracle Health (Cerner) hat beispielsweise fortschrittliche Analysefunktionen in seine Registerplattformen integriert, um das Bevölkerungsgesundheitsmanagement zu unterstützen, während IQVIA KI-gestützte Tools einsetzt, um die Generierung von Real-World-Evidenz und die Prozesse der regulatorischen Berichterstattung zu verbessern.

- Die Integration von KI in Patientenregistersoftware ermöglicht die automatisierte Datenextraktion aus elektronischen Patientenakten, prädiktive Analysen zum Krankheitsverlauf und intelligente Warnmeldungen zur Risikostratifizierung von Patienten. Beispielsweise nutzen bestimmte Registerplattformen Algorithmen des maschinellen Lernens, um Versorgungslücken zu identifizieren und handlungsrelevante Erkenntnisse für Ärzte zu generieren, während cloudbasierte Systeme die nahtlose standortübergreifende Datenzusammenarbeit und den Fernzugriff ermöglichen.

- Die nahtlose Integration von Registerplattformen mit elektronischen Patientenakten, Systemen für das Management klinischer Studien und umfassenderen digitalen Gesundheitsinfrastrukturen ermöglicht eine zentrale und standardisierte Datenverwaltung. Mithilfe einheitlicher Dashboards können die Beteiligten Patientenkohorten verwalten, Ergebnisse überwachen und Berichtsprozesse institutionsübergreifend optimieren. So entsteht ein stärker vernetztes und evidenzbasiertes Gesundheitsumfeld.

- Dieser Trend hin zu intelligenteren, skalierbaren und interoperablen Registersystemen verändert grundlegend die Erwartungen an das klinische Datenmanagement und die Einhaltung regulatorischer Vorgaben. Unternehmen wie IQVIA entwickeln daher KI-gestützte Registerlösungen mit verbesserter Automatisierung, Echtzeitanalysen und globalen Datenstandardisierungsfunktionen.

- Die Nachfrage nach Patientenregistersoftware mit nahtloser KI-gestützter Analyse, Interoperabilität und Cloud-Integration wächst rasant bei Gesundheitsdienstleistern, Forschungseinrichtungen und Pharmaunternehmen, da Organisationen zunehmend datengestützten Entscheidungen und der langfristigen Nachverfolgung von Patientenergebnissen Priorität einräumen.

Marktdynamik von Patientenregister-Software

Treiber

Wachsende Nachfrage aufgrund der Ausweitung wertorientierter Versorgungs- und klinischer Forschungsaktivitäten

- Die weltweit zunehmende Verlagerung hin zu wertorientierten Versorgungsmodellen, verbunden mit steigenden Anforderungen an klinische Forschung und Arzneimittelüberwachung nach der Markteinführung, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Softwarelösungen für Patientenregister.

- In den letzten Jahren hat IQVIA beispielsweise sein Angebot an Real-World-Evidence- und Registerdiensten erweitert, um Pharmaunternehmen bei Zulassungsanträgen und der langfristigen Sicherheitsüberwachung zu unterstützen und so die Rolle von Registerplattformen im Arzneimittellebenszyklusmanagement zu stärken.

- Da Gesundheitsdienstleister und Aufsichtsbehörden die Ergebnismessung und Qualitätsverbesserung in den Vordergrund stellen, bietet Patientenregistersoftware eine strukturierte Datenerfassung, longitudinale Nachverfolgung, automatisierte Berichterstellung und Unterstützung bei der Einhaltung gesetzlicher Vorschriften und stellt damit eine entscheidende Verbesserung gegenüber fragmentierten manuellen Datensystemen dar.

- Darüber hinaus führen die zunehmende Digitalisierung der Gesundheitssysteme und die weitverbreitete Nutzung elektronischer Patientenakten dazu, dass Registerplattformen zu einem integralen Bestandteil integrierter IT-Ökosysteme im Gesundheitswesen werden und Interoperabilität sowie eine koordinierte Patientenversorgung ermöglichen.

- Die weltweit zunehmende Verbreitung chronischer und seltener Krankheiten treibt den Bedarf an langfristigen, longitudinalen Datenerfassungsplattformen deutlich voran, da Gesundheitssysteme umfassende Register benötigen, um Programme zum Krankheitsmanagement und Initiativen zur Präzisionsmedizin zu unterstützen.

- Die Möglichkeit, Patientenpopulationen zu überwachen, die Forschung zu seltenen Erkrankungen zu unterstützen und die Zusammenarbeit mehrerer Zentren über zentrale digitale Plattformen zu erleichtern, ist ein Schlüsselfaktor für die zunehmende Akzeptanz in Krankenhäusern, akademischen Einrichtungen und Life-Science-Unternehmen. Der wachsende Fokus auf evidenzbasierte Medizin und die Optimierung der Kostenerstattung tragen zusätzlich zu einem nachhaltigen Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und Komplexität der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, Cybersicherheitsrisiken und der Einhaltung strenger Gesundheitsvorschriften stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar. Da Registerplattformen sensible Gesundheitsinformationen verarbeiten, müssen sie strenge regionale und internationale Datenschutzrahmen einhalten.

- Beispielsweise haben sich entwickelnde Regulierungen wie die DSGVO in Europa und die HIPAA-Anforderungen in den Vereinigten Staaten den Aufwand für die Einhaltung der Vorschriften für Anbieter und Dienstleister von IT-Systemen im Gesundheitswesen erhöht und mitunter die Implementierungszeiten für Registersysteme verlangsamt.

- Die Bewältigung dieser Bedenken durch robuste Verschlüsselungsstandards, sichere Datenhosting-Umgebungen und kontinuierliche regulatorische Aktualisierungen ist entscheidend für den Aufbau von Vertrauen bei den Stakeholdern. Unternehmen wie Oracle Health und IQVIA legen Wert auf fortschrittliche Sicherheitsarchitekturen und Compliance-Zertifizierungen, um ihren Kunden Sicherheit zu geben. Darüber hinaus können die hohen Implementierungs- und Anpassungskosten umfassender Registerplattformen insbesondere für kleinere Gesundheitseinrichtungen in Schwellenländern mit begrenzten IT-Budgets eine Hürde darstellen.

- Während cloudbasierte Bereitstellungsmodelle die Kosten und Skalierbarkeit schrittweise verbessern, kann die Komplexität der Integration von Registersoftware in bestehende Krankenhausinformationssysteme die reibungslose Einführung in bestimmten Regionen immer noch behindern.

- Begrenzte technische Expertise und Widerstand gegen Workflow-Änderungen bei medizinischem Fachpersonal können die Implementierung und effektive Nutzung von Registerplattformen verlangsamen, insbesondere in kleineren Einrichtungen, die von papierbasierten oder fragmentierten digitalen Systemen umsteigen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsrahmen, harmonisierte globale Datenstandards und kosteneffiziente Bereitstellungsstrategien wird entscheidend sein, um ein nachhaltiges und langfristiges Wachstum des Marktes für Patientenregistersoftware zu gewährleisten.

Marktübersicht für Patientenregister-Software

Der Markt ist segmentiert nach Typ, Software, Preismodell, Bereitstellungsmodell, Datenbank, Funktionalität und Endverwendung.

- Nach Typ

Basierend auf der Art der Software ist der Markt für Patientenregister in Krankheitsregister, Gesundheitsdienstleistungsregister und Produktregister unterteilt. Das Segment der Krankheitsregister dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die weltweit zunehmende Verbreitung chronischer und seltener Erkrankungen. Diese Register ermöglichen die langfristige Nachverfolgung von Patienten, unterstützen die Berichterstattung an Aufsichtsbehörden und liefern strukturierte Daten für die klinische Forschung. Gesundheitsdienstleister und Pharmaunternehmen nutzen Krankheitsregister, um Patientenergebnisse und die Wirksamkeit von Behandlungen in verschiedenen Zentren zu überwachen. Die Integration von Krankheitsregistern in elektronische Patientenakten gewährleistet eine standardisierte Datenerfassung und verbessert die Interoperabilität. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der öffentlichen Gesundheitsüberwachung die Nutzung von Krankheitsregistern zusätzlich.

Das Segment der Gesundheitsregister wird aufgrund der Ausweitung wertorientierter Versorgungsprogramme und des Bedarfs an umfassenden Daten zur Inanspruchnahme von Gesundheitsleistungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Gesundheitsregister ermöglichen es Krankenhäusern und Kostenträgern, Qualitätskennzahlen zu bewerten, die Ressourcenzuweisung zu optimieren und die Patientenversorgung zu verbessern. Ihre Integration in digitale Gesundheitsplattformen und elektronische Patientenakten (EHR-Systeme) ermöglicht einen nahtlosen Datenaustausch und eine bessere Versorgungskoordination. Das Segment profitiert zudem von steigenden Investitionen in die IT-Infrastruktur des Gesundheitswesens und der Zusammenarbeit mehrerer Zentren. Die wachsende Nachfrage nach leistungsbasierten Gesundheitsbewertungen und Ergebnismessungen treibt die Akzeptanz in entwickelten und aufstrebenden Märkten voran.

- Durch Software

Basierend auf der Software ist der Markt in eigenständige und integrierte Lösungen unterteilt. Das Segment der integrierten Software dominierte den Markt im Jahr 2025, bedingt durch die Möglichkeit der Anbindung an elektronische Patientenakten (EHRs), Systeme für das Management klinischer Studien und Analyseplattformen. Integrierte Lösungen reduzieren Datenredundanz, verbessern die Workflow-Effizienz und ermöglichen umfassende Berichte für die Einhaltung regulatorischer Vorgaben und das Bevölkerungsgesundheitsmanagement. Gesundheitsdienstleister bevorzugen integrierte Systeme aufgrund der zentralen Datenverwaltung und der skalierbaren Analysefunktionen. Auch Pharmaunternehmen nutzen integrierte Register für die Arzneimittelüberwachung nach der Markteinführung und die Generierung von Real-World-Evidenz. Der zunehmende Fokus auf Interoperabilität und die Zusammenarbeit mehrerer Zentren fördert die weitere Verbreitung integrierter Registersoftware.

Das Segment der Standalone-Software wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf ihre Flexibilität, Kosteneffizienz und einfache Implementierung für spezialisierte Registerprojekte zurückzuführen. Standalone-Lösungen eignen sich ideal für Forschungseinrichtungen, Register für seltene Erkrankungen und klinische Studien, in denen eine individuelle Anpassung erforderlich ist. Diese Lösungen ermöglichen eine schnelle Implementierung ohne aufwendige IT-Integration und unterstützen die gezielte Datenerfassung für spezifische Patientenkohorten. Standalone-Software erleichtert zudem die zielgerichtete Berichterstattung für Zulassungsanträge und klinische Studienendpunkte. Organisationen profitieren von der Möglichkeit, den Funktionsumfang je nach Studienbedarf zu skalieren. Die steigende Nachfrage nach anpassbaren und modularen Lösungen beschleunigt die Verbreitung von Standalone-Registersoftware.

- Nach Preismodell

Basierend auf dem Preismodell ist der Markt in Abonnement- und Eigentumsmodelle unterteilt. Das Abonnementmodell dominierte den Markt im Jahr 2025, bedingt durch die zunehmende Nutzung von SaaS-basierten Plattformen, die die Investitionskosten im Vorfeld reduzieren. Abonnementmodelle ermöglichen kontinuierliche Software-Updates, Cloud-Zugriff und Skalierbarkeit über mehrere Standorte hinweg. Sie ermöglichen Echtzeit-Zusammenarbeit, Fernüberwachung und die Datenerfassung in mehreren Zentren. Krankenhäuser, Forschungszentren und Pharmaunternehmen bevorzugen Abonnementmodelle aufgrund der planbaren Betriebskosten und des flexiblen Zugriffs. Das Abonnementmodell unterstützt zudem KI-basierte Analysen und Interoperabilität mit Systemen für elektronische Patientenakten (EHR), wodurch der Gesamtwert der Register gesteigert wird.

Das Eigentumsmodell dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da große Gesundheitsorganisationen die volle Kontrolle über Datensicherheit, Speicherung und Anpassung anstreben. Eigentumsmodelle sind besonders dann vorteilhaft, wenn sensible Patientendaten lokal gehostet werden müssen oder strenge regulatorische Vorgaben erfüllt werden müssen. Diese Modelle ermöglichen es Organisationen, die Software vollständig in bestehende IT-Systeme zu integrieren und Arbeitsabläufe individuell anzupassen. Eigentum trägt außerdem zu langfristigen Kosteneinsparungen bei großflächigen Implementierungen bei. Institutionen erhalten die vollständige Kontrolle über Patientendaten und Analyseprozesse, was in stark regulierten Umgebungen von entscheidender Bedeutung ist.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in On-Premise- und Cloud-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 45,6 %. Ausschlaggebend hierfür waren die Skalierbarkeit, der zentrale Zugriff und die Kosteneffizienz von Cloud-Bereitstellungen. Cloud-basierte Register ermöglichen den Echtzeit-Datenzugriff an verschiedenen Standorten und unterstützen die Zusammenarbeit mehrerer Zentren. Sie reduzieren die Infrastrukturkosten und vereinfachen die Wartung bei gleichzeitiger Einhaltung der Sicherheitsbestimmungen. Cloud-Lösungen ermöglichen Fernüberwachung, automatisierte Berichterstellung und die Integration mit KI-gestützten Analysetools. Gesundheitsdienstleister und Pharmaunternehmen bevorzugen zunehmend Cloud-Bereitstellungen für die Evidenzgenerierung und das Bevölkerungsgesundheitsmanagement. Das Segment profitiert von der rasanten digitalen Transformation im Gesundheitswesen weltweit.

Das Segment der On-Premise-Lösungen dürfte im Prognosezeitraum aufgrund zunehmender Bedenken hinsichtlich Datenschutz, Einhaltung gesetzlicher Bestimmungen und der lokalen Kontrolle von Patientendaten das schnellste Wachstum verzeichnen. On-Premise-Lösungen ermöglichen es Institutionen, sensible Daten in ihrer eigenen Infrastruktur zu speichern und strenge Zugriffskontrollen aufrechtzuerhalten. Krankenhäuser mit etablierten IT-Systemen bevorzugen On-Premise-Lösungen aufgrund ihrer umfassenden Anpassungsmöglichkeiten und der Integration mit bestehenden Plattformen. On-Premise-Register ermöglichen zudem maßgeschneiderte Arbeitsabläufe für groß angelegte klinische Studien und Forschungsprojekte. Das Segment wächst in Regionen mit strengen regulatorischen Rahmenbedingungen und einem hohen Stellenwert der Datensouveränität.

- Nach Datenbank

Auf Basis der verwendeten Datenbanken lässt sich der Markt in kommerzielle und öffentliche Datenbanken unterteilen. Kommerzielle Datenbanken dominierten den Markt im Jahr 2025 aufgrund ihrer hochwertigen, validierten Daten, die klinische Forschung, Arzneimittelüberwachung nach der Markteinführung und die Einhaltung regulatorischer Vorgaben unterstützen. Sie bieten fortschrittliche Analysen, KI-gestützte Erkenntnisse und sicheren Zugriff und sind daher ideal für Pharma- und Biotech-Unternehmen. Krankenhäuser nutzen diese Datenbanken für ein verbessertes Patientenmanagement und die Analyse der Bevölkerungsgesundheit. Sie unterstützen zudem die Generierung von Real-World-Evidenz für klinische Studien und die Arzneimittelentwicklung. Die Zuverlässigkeit, Standardisierung und Sicherheit kommerzieller Datenbanken fördern deren breite Akzeptanz.

Das Segment der öffentlichen Datenbanken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür sind staatliche Initiativen, die offene Register für Epidemiologie, Politikgestaltung und Krankheitsüberwachung fördern. Öffentliche Datenbanken erleichtern die institutionsübergreifende Zusammenarbeit, fördern Transparenz und reduzieren die Doppelarbeit bei der Datenerfassung. Forschende und Gesundheitsdienstleister nutzen diese Datenbanken, um Trends in der Bevölkerungsgesundheit zu analysieren und den Krankheitsverlauf zu überwachen. Cloud-Integration und KI-Analysen verbessern die Benutzerfreundlichkeit öffentlicher Register. Auch der Ausbau der Gesundheitsinfrastruktur in Schwellenländern trägt zur zunehmenden Nutzung öffentlicher Datenbanken bei.

- Nach Funktionalität

Der Markt ist funktional in Bevölkerungsgesundheitsmanagement (PHM), Patientenmanagement, Gesundheitsinformationsaustausch, Point-of-Care-Lösungen, Produktbewertung und medizinische Forschung & klinische Studien unterteilt. Das PHM-Segment dominierte den Markt im Jahr 2025, getrieben durch den Bedarf an verbesserten Patientenergebnissen, dem Management chronischer Erkrankungen und der Optimierung der Ressourcennutzung. PHM-Register ermöglichen prädiktive Analysen, Risikostratifizierung und Versorgungskoordination. Krankenhäuser, Kostenträger und Forschungseinrichtungen nutzen die PHM-Funktionalität für wertorientierte Versorgungsprogramme. Diese Lösungen erleichtern die longitudinale Patientenüberwachung und die automatisierte Berichterstattung. Die Integration mit EHR-Systemen steigert die Effektivität von PHM in multizentrischen Netzwerken.

Der Bereich medizinische Forschung und klinische Studien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind die steigende Anzahl klinischer Studien, regulatorische Anforderungen an die Arzneimittelüberwachung nach der Markteinführung und die Nachfrage nach Real-World-Daten. Register in diesem Segment ermöglichen eine standardisierte Datenerfassung, die longitudinale Patientenbeobachtung und die Zusammenarbeit mehrerer Zentren. Sie unterstützen die Arzneimittelentwicklung, die Sicherheitsüberwachung und die evidenzbasierte Entscheidungsfindung. KI-gestützte Analysen und Cloud-Integration verbessern die Forschungskapazitäten zusätzlich. Pharma- und Biotech-Unternehmen investieren verstärkt in Registerplattformen für groß angelegte Studien.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in staatliche Organisationen und Drittanbieter, Krankenhäuser und Arztpraxen, private Kostenträger, Pharma-, Biotechnologie- und Medizintechnikunternehmen sowie Forschungszentren unterteilt. Das Segment der Krankenhäuser und Arztpraxen dominierte den Markt im Jahr 2025. Treiber dieser Entwicklung waren der Bedarf an integriertem Patientendatenmanagement, optimierten klinischen Arbeitsabläufen und die Einhaltung von Berichtspflichten. Krankenhäuser nutzen Register, um Patientenergebnisse zu erfassen, Behandlungen zu überwachen und Programme für chronische Erkrankungen zu managen. Die Integration mit elektronischen Patientenakten (EHRs) unterstützt eine zentrale Datenverwaltung und die Zusammenarbeit mehrerer Zentren. Dieses Segment profitiert von der zunehmenden Verbreitung digitaler Gesundheitslösungen und Initiativen zur Verbesserung der Bevölkerungsgesundheit.

Das Segment der Pharma-, Biotechnologie- und Medizintechnikunternehmen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind die zunehmenden klinischen Studien, die Überwachung nach der Markteinführung und die Generierung von Real-World-Evidenz. Register ermöglichen es diesen Unternehmen, die langfristigen Produktergebnisse zu überwachen, Zulassungsanträge zu unterstützen und die Arzneimittelentwicklung zu optimieren. Cloudbasierte und KI-gestützte Plattformen verbessern die Zusammenarbeit und Datenanalyse zusätzlich. Das Wachstum wird außerdem durch steigende Investitionen in die Forschung zu seltenen Erkrankungen und Spezialtherapien befeuert. Die Nutzung von Registern in mehreren Ländern unterstützt die Einhaltung globaler regulatorischer Vorgaben und die Marktexpansion.

Marktanalyse für Patientenregister-Software

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,78 % den Markt für Patientenregistersoftware. Charakteristisch hierfür waren eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, eine starke staatliche Förderung digitaler Gesundheitsinitiativen und erhebliche Investitionen in die klinische Forschung.

- Gesundheitsdienstleister, Forschungszentren und Pharmaunternehmen in der Region priorisieren Patientenregistersoftware zur Generierung von Real-World-Evidenz, zur Unterstützung klinischer Studien und zur langfristigen Nachverfolgung von Patientenergebnissen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, staatliche Initiativen zur Förderung elektronischer Patientenakten und den zunehmenden Fokus auf wertorientierte Versorgung unterstützt, wodurch sich Patientenregistersoftware zu einem wichtigen Instrument für Krankenhäuser, Kostenträger und Life-Science-Organisationen entwickelt.

Einblick in den US-amerikanischen Markt für Patientenregister-Software

Der US-amerikanische Markt für Patientenregistersoftware wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die fortschrittliche IT-Infrastruktur im Gesundheitswesen und die weitverbreitete Nutzung elektronischer Patientenakten. Gesundheitsdienstleister, Forschungseinrichtungen und Pharmaunternehmen setzen zunehmend auf Registerplattformen, um Daten aus der Praxis zu generieren, die Arzneimittelüberwachung nach der Markteinführung zu gewährleisten und den Behandlungserfolg von Patienten langfristig zu verfolgen. Der Trend zu wertorientierter Versorgung und staatliche Initiativen zur Förderung von Interoperabilität und Standardisierung klinischer Daten treiben das Marktwachstum zusätzlich an. Darüber hinaus verbessern KI-gestützte Analysen, Cloud-basierte Bereitstellung und die Integration in Systeme für das Management klinischer Studien die betriebliche Effizienz. Der wachsende Fokus auf die Forschung zu seltenen Erkrankungen und die Zusammenarbeit mehrerer Zentren steigern ebenfalls die Nachfrage nach spezialisierten Registerlösungen. Daher bleiben die USA der wichtigste Markt für Patientenregistersoftware in Nordamerika.

Einblick in den europäischen Markt für Patientenregister-Software

Der europäische Markt für Patientenregister-Software wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind strenge Gesundheitsvorschriften und der zunehmende Fokus auf evidenzbasierte Medizin. Staatliche Initiativen zur Förderung nationaler und regionaler Gesundheitsregister begünstigen die Nutzung digitaler Plattformen für die Krankheitsverfolgung, klinische Forschung und das Bevölkerungsgesundheitsmanagement. Steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens und die Integration mit elektronischen Patientenakten tragen ebenfalls zum Marktwachstum bei. Europäische Gesundheitsdienstleister und Pharmaunternehmen setzen Register ein, um die Einhaltung von Vorschriften sicherzustellen, die Behandlungsergebnisse zu optimieren und multizentrische Studien zu ermöglichen. Der zunehmende Fokus auf das Management chronischer Erkrankungen und die Digitalisierung des Gesundheitssystems trägt zusätzlich zur Marktexpansion im ambulanten und stationären Bereich bei.

Einblick in den britischen Markt für Patientenregistersoftware

Der Markt für Patientenregistersoftware in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die staatliche Förderung digitaler Gesundheitsinitiativen und die Bestrebungen des NHS (National Health Service) hin zu zentralisierten Patientendatensystemen. Krankenhäuser, Forschungszentren und Pharmaunternehmen setzen zunehmend auf Registerplattformen zur Unterstützung klinischer Studien, zur Überwachung nach der Markteinführung und zur langfristigen Nachverfolgung von Patientenergebnissen. Die steigende Prävalenz chronischer und seltener Erkrankungen fördert die Nutzung dieser Plattformen, da Register strukturierte Daten für die Einhaltung regulatorischer Vorgaben und Forschungszwecke liefern. Darüber hinaus verbessert die Integration mit Systemen für elektronische Patientenakten (EHR) und Cloud-basierten Plattformen die Echtzeitverfügbarkeit und Interoperabilität. Das wachsende Bewusstsein für wertorientierte Versorgungsmodelle und patientenzentrierte Ansätze steigert die Nachfrage nach robusten Registerlösungen zusätzlich.

Einblick in den deutschen Markt für Patientenregister-Software

Der deutsche Markt für Patientenregister-Software wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die Digitalisierung des Gesundheitswesens und strenge Datenschutzbestimmungen. Krankenhäuser und Forschungseinrichtungen setzen Registerlösungen ein, um Patientenergebnisse zu überwachen, klinische Studien zu unterstützen und EU- sowie nationale regulatorische Standards zu erfüllen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und staatlich geförderte Programme zur Überwachung chronischer Erkrankungen begünstigen die Einführung von Registern. Die Integration mit elektronischen Patientenakten, KI-gestützte Analysen und sichere Cloud-Bereitstellung gewinnen zunehmend an Bedeutung. Der Fokus auf datenschutzorientierte und konforme Lösungen entspricht den lokalen Erwartungen, insbesondere bei multizentrischen und longitudinalen Patientenstudien.

Einblick in den Markt für Patientenregistersoftware im asiatisch-pazifischen Raum

Der Markt für Patientenregistersoftware im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Digitalisierung des Gesundheitswesens, die Urbanisierung und steigende Investitionen in die klinische Forschung in Ländern wie China, Japan und Indien. Regierungen fördern nationale und regionale Register, um die Krankheitsüberwachung, die Behandlungsergebnisse und die Politikgestaltung zu verbessern. Die zunehmende Nutzung elektronischer Patientenakten und KI-gestützter Analysen erhöht den Nutzen von Registerplattformen in Krankenhäusern, Forschungszentren und Pharmaunternehmen. Der Ausbau der Gesundheitsinfrastruktur und Initiativen im Bereich der digitalen Gesundheit unterstützen die Zusammenarbeit mehrerer Zentren. Darüber hinaus beschleunigt das wachsende Bewusstsein für wertorientierte Versorgung und die Erfassung seltener Erkrankungen die Einführung von Patientenregistersoftware in der Region zusätzlich.

Einblick in den japanischen Markt für Patientenregistersoftware

Der japanische Markt für Patientenregister-Software gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der technologieorientierten Kultur und der Nachfrage nach präzisem Patientendatenmanagement zunehmend an Bedeutung. Krankenhäuser, Forschungszentren und Life-Science-Unternehmen nutzen Register vermehrt zur Generierung von Real-World-Evidenz, zur Unterstützung klinischer Studien und zur Überwachung der Bevölkerungsgesundheit. Die Integration mit elektronischen Patientenakten (EHRs), KI-Analysen und Cloud-Plattformen verbessert die longitudinale Patientenverfolgung und die betriebliche Effizienz. Japans alternde Bevölkerung treibt die Nachfrage nach der Überwachung von Krankheitsverläufen chronischer Erkrankungen und einer besseren Versorgungskoordination an. Der Fokus des Landes auf Datensicherheit und die Einhaltung regulatorischer Vorgaben gewährleistet die Akzeptanz robuster und standardisierter Registerlösungen. Kooperationen zwischen mehreren Zentren und Institutionen fördern das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Patientenregistersoftware

Der indische Markt für Patientenregistersoftware wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der Ausbau der Gesundheitsinfrastruktur, die rasante Urbanisierung und die zunehmende Nutzung digitaler Gesundheitslösungen. Krankenhäuser, Forschungszentren und Pharmaunternehmen setzen Registerplattformen vermehrt für die Arzneimittelüberwachung nach der Markteinführung, klinische Studien und das Bevölkerungsgesundheitsmanagement ein. Staatliche Initiativen zur Förderung digitaler Gesundheit und intelligenter Krankenhausprogramme beschleunigen die Verbreitung dieser Lösungen. Kostengünstige Cloud-Lösungen und die wachsende Zahl inländischer IT-Anbieter verbessern die Zugänglichkeit zusätzlich. Das steigende Bewusstsein für die Erfassung seltener Erkrankungen und wertorientierte Versorgungsmodelle treibt die Nachfrage nach spezialisierten Registerlösungen an. Die Kombination aus technologischer Bereitschaft, förderlichen politischen Rahmenbedingungen und zunehmender klinischer Forschung treibt den indischen Markt voran.

Marktanteil der Patientenregister-Software

Die Branche für Patientenregister-Software wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ImageTrend (USA)

- Global Vision Technologies (USA)

- Dacima Software Inc. (Kanada)

- Evado Clinical Pty Ltd (Australien)

- FIGmd Inc. (USA)

- M2S Industries (USA)

- IQVIA Holdings Inc. (USA)

- Optum, Inc. (USA)

- McKesson Corporation (USA)

- Syneos Health Inc. (USA)

- Advarra Inc. (USA)

- OpenText Corporation (Kanada)

- Premier Inc. (USA)

- Advera Health Analytics (USA)

- ArborMetrix Inc. (USA)

- Medrio Inc. (USA)

- OM1 Inc. (USA)

- Offene Registrierung (USA)

- Orion Health Corp. (Neuseeland)

- IFA Systems AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Patientenregister-Software?

- Im Februar 2025 kündigte Harmony Healthcare IT die Markteinführung von ClearWay an, einer KI-gestützten Plattform zur Automatisierung der Extraktion klinischer Daten und der Übermittlung an Registerdaten. Dadurch wird die Extraktionszeit um bis zu 80 % deutlich reduziert und die betriebliche Effizienz der Register-Workflows verbessert.

- Im Juni 2024 stellte OM1 sein Registries Center of Excellence vor, ein spezialisiertes Zentrum, das Expertenberatung, Designunterstützung und fortschrittliche Analysefunktionen bietet, um den Betrieb von Patientenregistern und die Generierung von Evidenz in realen Forschungs- und klinischen Studien zu optimieren.

- Im April 2023 führte OM1 eine neue KI-basierte Plattform für Real-World-Evidenz (RWE) ein, um personalisierte Einblicke in Diagnose, Behandlungspfade, klinische Studien und Ergebnisse zu liefern und die Registerfunktionen für klinische und Forschungsanwendungen zu verbessern.

- Im Februar 2023 schloss die Polycystic Kidney Disease (PKD) Foundation eine Partnerschaft mit IQVIA, um das ADPKD-Register zu entwickeln. Ziel des Registers ist die Erfassung von longitudinalen Lebensqualitätsdaten, um die Forschung zu unterstützen und das Krankheitsmanagement mithilfe interoperabler elektronischer Patientenakten zu verbessern.

- Im Juli 2021 startete OM1 ein Multiple-Sklerose-Register (MS-Register), in das mehr als 20.000 Patienten aufgenommen wurden, um umfassende klinische Daten für Forschung und Studienplanung zu sammeln. Dies war eine der größten krankheitsspezifischen Registerinitiativen zu jener Zeit.

- https://www.harmonyhit.com/harmony-healthcare-it-launches-clearway-to-revolutionize-clinical-data-abstraction-and-registry-submission-process/

- https://www.businesswire.com/news/home/20240613534316/en/OM1-a-Pioneer-in-Patient-Registries-Launches-Its-Registries-Center-of-Excellence

- https://www.clinicaltrialsarena.com/news/om1-personalised-medicine/

- https://www.pharmiweb.com/press-release/2025-05-08/global-patient-registry-software-market-key-drivers-behind-the-11-14-cagr-growth-by-2027

- https://www.7wireventures.com/news/om1-launches-multiple-sclerosis-registry-with-more-than-20000-patients-prospectively-followed-with-deep-clinical-data/

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.