Global Pentane Plus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

126.29 Million

USD

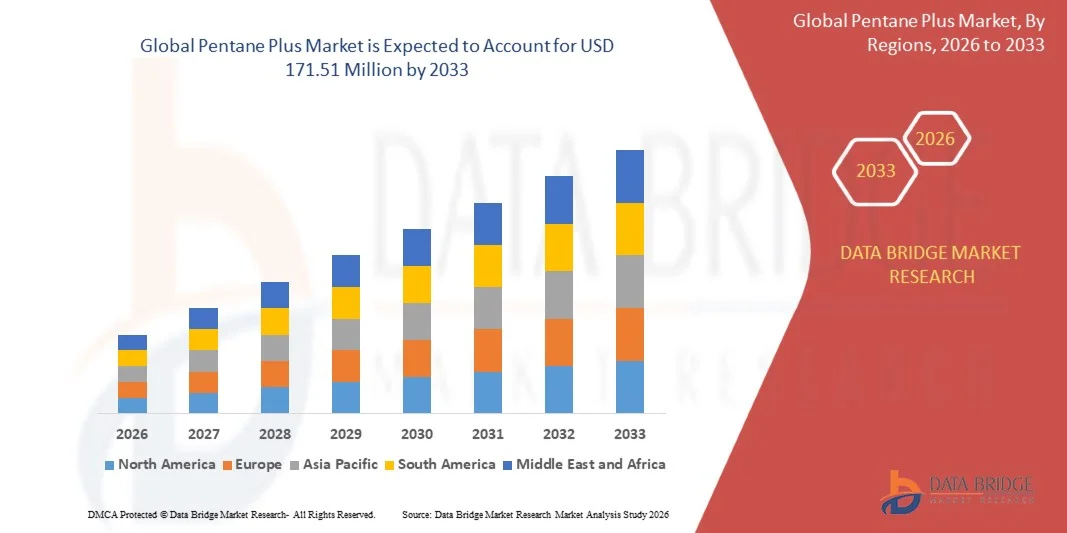

171.51 Million

2025

2033

USD

126.29 Million

USD

171.51 Million

2025

2033

| 2026 –2033 | |

| USD 126.29 Million | |

| USD 171.51 Million | |

| % | |

|

Globale Marktsegmentierung für Pentan Plus nach Typ (n-Pentan, Isopentan und Neopentan), Produkttyp (hohe und niedrige Oktanzahl), Anwendung (Kraftstoff, Polyurethan-Treibmittel, chemisches Lösungsmittel, Elektronikreinigung und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße von Pentane Plus

- Der globale Markt für Pentan Plus hatte im Jahr 2025 einen Wert von 126,29 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 171,51 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungskraftstoffen, chemischen Lösungsmitteln und Polyurethanprodukten in den Bereichen Industrie, Automobil und Bauwesen angetrieben. Die zunehmende Urbanisierung und Industrialisierung fördern den Verbrauch von Produkten auf Pentanbasis und unterstützen so die globale Marktexpansion.

- Darüber hinaus positioniert die steigende Nachfrage nach energieeffizienten, hochoktanigen Kraftstoffen und umweltverträglichen chemischen Zwischenprodukten Pentane Plus als wichtigen Rohstoff für zahlreiche Branchen. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung in Schlüsselbereichen wie Kraftstoffmischung, Polyurethan-Treibmitteln und Spezialchemikalien und tragen so maßgeblich zum Wachstum der Branche bei.

Pentan Plus Marktanalyse

- Pentan Plus, das häufig als hochoktaniger Kraftstoffbestandteil, chemisches Lösungsmittel und Treibmittel für Polyurethanschäume verwendet wird, entwickelt sich aufgrund seiner Effizienz, Flüchtigkeit und leistungssteigernden Eigenschaften zunehmend zu einem wichtigen Rohstoff in industriellen und chemischen Anwendungen.

- Die steigende Nachfrage nach Pentan Plus wird in erster Linie durch das Wachstum des Kraftstoffverbrauchs im Automobilsektor, die zunehmende Produktion von Dämm- und Verpackungsmaterialien auf Polyurethanbasis sowie die Ausweitung der chemischen Produktion in Schwellen- und Industrieländern angetrieben, was seine strategische Bedeutung in mehreren Wertschöpfungsketten unterstreicht.

- Nordamerika dominierte den Pentan-Plus-Markt mit einem Anteil von 49,1 % im Jahr 2025, was auf den hohen Verbrauch von Industriechemikalien und die wachsende Nachfrage nach Hochleistungskraftstoffen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Industrialisierung, Urbanisierung und steigenden Nachfrage nach hochoktanigen Kraftstoffen und chemischen Lösungsmitteln in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Pentan-Plus-Markt sein.

- Das Segment der Kraftstoffe mit hoher Oktanzahl dominierte den Markt mit einem Marktanteil von 51,7 % im Jahr 2025. Grund dafür ist seine entscheidende Rolle bei der Verbesserung der Motorleistung und Kraftstoffeffizienz im Transportsektor. Das Segment profitiert von der steigenden Nachfrage nach Premium-Benzin und Spezialkraftstoffmischungen, die die Verbrennungseffizienz verbessern und das Klopfen in modernen Motoren reduzieren. Hochoktaniges Pentan Plus wird auch in chemischen und industriellen Anwendungen bevorzugt, die eine gleichbleibende Flüchtigkeit und einen gleichbleibenden Energiegehalt erfordern. Die starke regulatorische Unterstützung für sauberere, leistungsstarke Kraftstoffe fördert die Marktakzeptanz zusätzlich.

Berichtsumfang und Marktsegmentierung von Pentane Plus

|

Attribute |

Pentane Plus – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Pentan Plus Markttrends

Wachsende Nachfrage nach hochoktanigen Kraftstoffen und chemischen Zwischenprodukten

- Ein aufkommender Trend im Pentan-Plus-Markt ist die zunehmende Verwendung dieser Verbindung als hochoktanige Mischkomponente bei der Benzinherstellung und als wichtiger Ausgangsstoff für chemische Zwischenprodukte. Seine überlegenen Flüchtigkeits- und Verbrennungseigenschaften machen es wertvoll für die Verbesserung der Leistung und Effizienz von Kraftstoffen und unterstützen gleichzeitig petrochemische Syntheseprozesse in verschiedenen Branchen.

- ExxonMobil erweiterte beispielsweise seine petrochemischen Kapazitäten im Baytown-Komplex in Texas, um hochreines Pentan und andere Kohlenwasserstofffraktionen für Misch- und chemische Anwendungen herzustellen. Diese Erweiterung deckte die steigende Nachfrage von Raffinerien und Polymerherstellern nach hochwertigem Pentan Plus, das zur Kraftstoffoptimierung und als Vorprodukt für die Kunststoffproduktion eingesetzt wird.

- Schwankungen der globalen Kraftstoffnachfrage und verschärfte Emissionsnormen drängen Raffinerien dazu, hochoktanige Produkte zu entwickeln, um die strengen Leistungs- und Umweltauflagen zu erfüllen. Pentan Plus wird zunehmend Benzinmischungen beigemischt, um die Verbrennungsqualität zu verbessern und gleichzeitig die Abgasemissionen von Verbrennungsmotoren zu reduzieren.

- Die Verbindung gewinnt in der chemischen Industrie zunehmend an Bedeutung als Zwischenprodukt für die Herstellung von Spezialchemikalien, Treibmitteln und Lösungsmitteln für diverse industrielle Anwendungen. Ihre Kompatibilität mit anderen leichten Kohlenwasserstoffen erweitert ihren Einsatzbereich in vielfältigen chemischen Reaktionen und Produktformulierungen.

- Das Exportwachstum aus Nordamerika und dem Nahen Osten, unterstützt durch großtechnische Erdgasaufbereitungsanlagen, hat die globale Lieferkette für Pentan Plus gestärkt. Diese Regionen investieren weiterhin in den Ausbau ihrer Kapazitäten zur Fraktionierung von Erdgasflüssigkeiten (NGL), um den internationalen Anforderungen der Kraftstoff- und Chemieproduktion gerecht zu werden.

- Der zunehmende Trend zu integrierten Energie- und Chemieproduktionssystemen unterstreicht die strategische Bedeutung von Pentan plus für den Ausgleich zwischen der Produktion hochoktaniger Kraftstoffe und den wachsenden Märkten für chemische Zwischenprodukte. Diese Entwicklung positioniert Pentan plus als wichtiges Bindeglied zwischen der Kraftstoff- und der petrochemischen Wertschöpfungskette und unterstützt so sowohl das industrielle Wachstum als auch die Ziele der Energieeffizienz.

Marktdynamik von Pentan Plus

Treiber

Zunehmende Industrialisierung und Polyurethanproduktion

- Die fortschreitende Industrialisierung und die rasante Expansion des verarbeitenden Gewerbes sind wesentliche Treiber für das Wachstum des Pentan-Plus-Marktes. Seine Bedeutung als wichtiges Treibmittel und Lösungsmittel in der Polyurethanschaumproduktion gewinnt aufgrund der steigenden Nachfrage aus den Bereichen Isolierung, Bauwesen und Automobilindustrie zunehmend an Bedeutung.

- So kündigte beispielsweise die BASF SE eine Kapazitätserweiterung ihrer Polyurethan-Produktionsanlagen in China und Südkorea an und setzt dabei Pentan Plus als bevorzugtes Treibmittel ein, um die stark klimaschädlichen Fluorkohlenwasserstoffe (FKW) zu ersetzen. Diese strategische Investition fördert nachhaltige Dämmstoffe und energieeffiziente Produktlinien in den asiatisch-pazifischen Märkten.

- Das industrielle Wachstum in Schwellenländern hat den Verbrauch von Pentanschäumen für Kühlgeräte, Paneele und Wärmedämmsysteme erhöht. Diese steigende Nachfrage deckt sich mit dem globalen Fokus auf verbesserte Energieeffizienz und die Einhaltung von Umweltstandards.

- Die Expansion der petrochemischen Industrie in Verbindung mit technologischen Fortschritten in der Schaumstoffherstellung fördert die breite Anwendung von Pentan als kostengünstigem und umweltfreundlichem Rohstoff. Durch den Einsatz von Pentanmischungen in Produktionslinien werden eine höhere Haltbarkeit, eine verbesserte Schaumstoffstruktur und eine bessere thermische Effizienz erzielt.

- Der weltweite Trend hin zu energieeffizienten Baustoffen und umweltfreundlicheren Produktionsprozessen verstärkt weiterhin den Einsatz von Pentan plus in zahlreichen Endverbraucherbranchen. Diese anhaltende Nachfrage unterstreicht seine wachsende Bedeutung für die industrielle Entwicklung und die umweltverträgliche Polymerproduktion weltweit.

Zurückhaltung/Herausforderung

Rohstoffversorgungsengpässe und Preisschwankungen

- Die Verfügbarkeit von Rohstoffen und die Preisvolatilität stellen wesentliche Einschränkungen für den Pentan-Plus-Markt dar. Da die Verbindung hauptsächlich aus Erdgasflüssigkeiten und Raffinerieprozessen gewonnen wird, beeinflussen Angebotsschwankungen aufgrund von Rohölpreisschwankungen die Marktstabilität und die Produktionsplanung erheblich.

- Beispielsweise führten Unterbrechungen der Erdgasförderung und -raffinerie aufgrund von Wartungsstillständen und geopolitischen Spannungen zu einer eingeschränkten NGL-Produktion, was Unternehmen wie Phillips 66 und Chevron Phillips Chemical beeinträchtigte. Diese Lieferengpässe führten zu verstärkten Beschaffungsschwierigkeiten und Preisinstabilität bei nachgelagerten Herstellern.

- Die Abhängigkeit von der vorgelagerten Kohlenwasserstoffgewinnung erhöht die Anfälligkeit von Pentan-Plus-Produzenten gegenüber Rohstoffknappheit und Marktungleichgewichten. Steigende Energiepreise und Logistikstörungen verschärfen den Kostendruck in den Versorgungs- und Vertriebsnetzen zusätzlich.

- Steigende Produktionskosten beeinträchtigen die Erschwinglichkeit von pentanbasierten Treibmitteln und Lösungsmitteln, was Hersteller dazu veranlasst, alternative Materialien zu erforschen, insbesondere dort, wo Kosteneffizienz entscheidend ist. Diese Marktdynamik könnte die Verwendung von Pentan-Plus-Produkten in Regionen mit weniger entwickelter Raffinerieinfrastruktur einschränken.

- Die Sicherstellung einer stabilen Rohstoffverfügbarkeit durch Diversifizierung der Bezugsquellen, langfristige Verträge und Investitionen in skalierbare Gasverarbeitungskapazitäten ist unerlässlich, um Preisschwankungen entgegenzuwirken. Die Stabilisierung der Rohstoffmärkte und die Stärkung der Resilienz der Wertschöpfungskette spielen eine Schlüsselrolle für das langfristige Wachstum des Pentan-Plus-Marktes.

Marktumfang von Pentane Plus

Der Markt ist segmentiert nach Art, Produkttyp und Anwendung.

- Nach Typ

Basierend auf der Art ist der Pentan-Plus-Markt in n-Pentan, Isopentan und Neopentan unterteilt. Das n-Pentan-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf seine breite Anwendung in Industrie und Chemie zurückzuführen, bedingt durch seine hohe Flüchtigkeit und seine günstigen physikalischen Eigenschaften. Hersteller bevorzugen n-Pentan aufgrund seiner Effizienz und Wirtschaftlichkeit als Treibmittel in der Polyurethanproduktion und als Lösungsmittel in der chemischen Industrie. Das Segment profitiert zudem von einer guten Kompatibilität mit Kraftstoffmischungen und einer etablierten Lieferkette, was seine Marktpräferenz weiter steigert. Die gleichbleibende Qualität und Stabilität von n-Pentan machen es zur bevorzugten Wahl für industrielle Großanlagen und gewerbliche Anwender und tragen so zu einem stetigen Nachfragewachstum bei.

Dem Isopentan-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Verwendung in hochoktanigen Kraftstoffmischungen und Polyurethanschäumen. Sein niedrigerer Gefrierpunkt und seine überlegenen thermodynamischen Eigenschaften machen es besonders geeignet für Anwendungen, die eine erhöhte Flüchtigkeit und Energieeffizienz erfordern. Die steigende Nachfrage aus der Automobil- und Baubranche nach fortschrittlichen Schaumstoffisolierungen und umweltfreundlichen Kraftstoffen treibt seine rasche Verbreitung voran. Darüber hinaus unterstützen technologische Fortschritte bei Raffinerie- und Mischprozessen die Expansion des Isopentan-Segments zusätzlich.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Pentan-Plus-Markt in hochoktaniges und niedrigoktaniges Pentan Plus unterteilt. Das Segment mit hoher Oktanzahl dominierte den Markt mit einem Anteil von 51,7 % im Jahr 2025. Dies ist auf seine entscheidende Rolle bei der Verbesserung der Motorleistung und Kraftstoffeffizienz von Transportkraftstoffen zurückzuführen. Das Segment profitiert von der steigenden Nachfrage nach Premium-Benzin und Spezialkraftstoffmischungen, die die Verbrennungseffizienz verbessern und das Klopfen in modernen Motoren reduzieren. Hochoktaniges Pentan Plus wird auch in chemischen und industriellen Anwendungen bevorzugt, die eine gleichbleibende Flüchtigkeit und einen gleichbleibenden Energiegehalt erfordern. Die starke regulatorische Unterstützung für sauberere, leistungsstarke Kraftstoffe fördert die Marktakzeptanz zusätzlich.

Das Segment der Kraftstoffe mit niedriger Oktanzahl wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach kostensensiblen Kraftstoffmischungen und bestimmten Lösemittelanwendungen. Dank seiner Erschwinglichkeit und Anpassungsfähigkeit eignet es sich ideal für den industriellen Großeinsatz, bei dem extreme Kraftstoffeigenschaften nicht entscheidend sind. Das Segment wird zudem durch das Wachstum in Schwellenländern gestützt, wo kostengünstige Kraftstoffalternativen zunehmend an Bedeutung gewinnen. Innovationen bei der Additivmischung und den Verarbeitungstechniken ermöglichen darüber hinaus eine breitere Anwendung von Pentan Plus mit niedriger Oktanzahl.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Pentan Plus in die Segmente Kraftstoffe, Polyurethan-Treibmittel, chemische Lösungsmittel, Elektronikreinigungsmittel und Sonstiges unterteilt. Das Segment Kraftstoffe dominierte den Markt im Jahr 2025, angetrieben durch den steigenden Bedarf an leistungsstarken und effizienten Kraftstoffmischungen für Automobil- und Industriemotoren. Pentan Plus wird häufig zur Erhöhung der Oktanzahl, Verbesserung der Verbrennungseffizienz und Reduzierung von Emissionen eingesetzt und ist daher bei Kraftstoffraffinerien und -händlern sehr beliebt. Das Segment profitiert zudem von der zunehmenden Verwendung fortschrittlicher Kraftstoffformulierungen in Schwellenländern, um der steigenden Fahrzeugnachfrage gerecht zu werden. Die Integration umweltfreundlicher Additive und die Einhaltung strenger Emissionsnormen stärken die Marktführerschaft zusätzlich.

Für das Segment der Polyurethan-Treibmittel wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage im Bauwesen, in der Dämmung und in der Möbelindustrie. Pentane Plus eignet sich besonders für die Herstellung leichter, energieeffizienter Schaumstoffe mit hoher Wärmedämmung und struktureller Leistungsfähigkeit. Das Wachstum wird zusätzlich durch die zunehmende Urbanisierung, Industrialisierung und regulatorische Anreize für energieeffiziente Baumaterialien begünstigt. Fortschritte in der Schaumstofftechnologie und Initiativen für nachhaltiges Bauen beschleunigen zudem die Verbreitung von Pentane Plus als wichtiges Treibmittel.

Regionale Marktanalyse für Pentan Plus

- Nordamerika dominierte den Pentan-Plus-Markt mit dem größten Umsatzanteil von 49,1 % im Jahr 2025, angetrieben durch den hohen Verbrauch von Industriechemikalien und die wachsende Nachfrage nach Hochleistungskraftstoffen.

- Verbraucher und industrielle Anwender in der Region legen Wert auf Effizienz, Qualität und die Einhaltung gesetzlicher Vorschriften bei Kraftstoff- und Chemikalienlösungen, wodurch Pentane Plus zu einer bevorzugten Wahl wird.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Raffinerieinfrastruktur, eine hohe industrielle Aktivität und einen zunehmenden Fokus auf energieeffiziente Anwendungen unterstützt, wodurch die Marktführerschaft sowohl im kommerziellen als auch im industriellen Bereich gestärkt wird.

Einblicke in den US-amerikanischen Pentan-Plus-Markt

Der US-amerikanische Markt für Pentan Plus wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind der steigende Verbrauch in Kraftstoffen, die Polyurethanproduktion und Anwendungen als chemisches Lösungsmittel. Technologische Fortschritte bei Raffinerie- und Mischprozessen sowie die starke industrielle Nachfrage nach hochoktanigen Kraftstoffen und hochwertigen chemischen Zwischenprodukten tragen zum Marktwachstum bei. Der zunehmende Fokus auf Energieeffizienz und Umweltauflagen, die sauberere Kraftstofflösungen fördern, treibt die Marktakzeptanz zusätzlich an. Darüber hinaus erweitern steigende Investitionen in die Polyurethanschaumproduktion und die chemische Industrie die Anwendungsbereiche von Pentan Plus.

Einblick in den europäischen Pentan-Plus-Markt

Der europäische Markt für Pentan Plus wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen und die steigende Nachfrage nach Hochleistungskraftstoffen und chemischen Lösungsmitteln. Industrie und Automobilbranche in der Region setzen vermehrt auf Pentan Plus, um Effizienz- und Nachhaltigkeitsstandards zu erfüllen. Das Wachstum wird zudem durch die steigende Produktion von Polyurethanschaum für Bau- und Dämmzwecke begünstigt. Europäische Verbraucher und Hersteller legen zunehmend Wert auf energieeffiziente und emissionsarme Lösungen, was die Marktexpansion weiter ankurbelt.

Einblick in den britischen Pentan-Plus-Markt

Der britische Markt für Pentan Plus wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochoktanigen Kraftstoffen und chemischen Zwischenprodukten im Industrie- und Transportsektor. Umweltauflagen und Effizienzstandards ermutigen Hersteller, Pentan Plus für chemische Anwendungen und Kraftstoffe einzusetzen. Die leistungsfähige chemische Produktionsinfrastruktur des Landes sowie die zunehmende Forschung und Entwicklung im Bereich Kraftstoffadditive dürften das Marktwachstum weiterhin beflügeln.

Markteinblicke zu Pentan Plus in Deutschland

Der deutsche Markt für Pentan Plus wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die starke Nachfrage aus der Automobil- und Chemieindustrie. Deutschlands Fokus auf Innovation, Energieeffizienz und nachhaltige Industriepraktiken fördert die Etablierung von Pentan Plus als wichtige Industriechemikalie. Die Integration von Pentan Plus in die Polyurethanschaumproduktion und in Hochleistungskraftstoffformulierungen schreitet zunehmend voran, wobei lokale Hersteller hochwertige und normkonforme Produkte bevorzugen.

Einblick in den Pentan-Plus-Markt im asiatisch-pazifischen Raum

Der Markt für Pentan Plus im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die Urbanisierung und die steigende Nachfrage nach hochoktanigen Kraftstoffen und chemischen Lösungsmitteln in Ländern wie China, Japan und Indien. Die wachsende Produktionsbasis für Chemikalien und Polyurethanprodukte in der Region treibt den Verbrauch von Pentan Plus an. Darüber hinaus fördern zunehmende staatliche Initiativen zur Steigerung der Energieeffizienz, zur Einführung fortschrittlicher Kraftstoffnormen und zur Unterstützung des Industriewachstums die Akzeptanz. Die Erschwinglichkeit und Verfügbarkeit von Pentan Plus bei lokalen und internationalen Anbietern erweitern zudem den Kundenstamm im asiatisch-pazifischen Raum.

Einblick in den japanischen Pentan-Plus-Markt

Der japanische Markt für Pentan Plus gewinnt aufgrund der hochentwickelten Chemie- und Automobilindustrie des Landes sowie des starken Fokus auf energieeffiziente Kraftstoffe und Industrielösungen an Bedeutung. Die steigende Nachfrage nach Polyurethanschaum, chemischen Lösungsmitteln und Hochleistungskraftstoffen treibt die Marktakzeptanz voran. Die Integration von Pentan Plus in fortschrittliche Industrieanwendungen, darunter die Elektronikreinigung und die Herstellung von Spezialchemikalien, beflügelt das Wachstum. Darüber hinaus dürften die alternde Bevölkerung Japans und der Fokus auf Automatisierung in der Fertigung den Einsatz zuverlässiger und effizienter chemischer Lösungen fördern.

Einblick in den chinesischen Pentan-Plus-Markt

Der chinesische Markt für Pentan Plus wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante industrielle Wachstum, den steigenden Kraftstoffverbrauch im Automobilsektor und die zunehmende chemische Produktion zurückzuführen. Die wachsende Mittelschicht und die Urbanisierung in China treiben die Nachfrage nach hochwertigen Kraftstoffen und chemischen Zwischenprodukten an. Starke inländische Produktionskapazitäten und die Förderung energieeffizienter Produktionsprozesse sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus beschleunigen staatliche Maßnahmen zur Förderung der industriellen Expansion und des technologischen Fortschritts im Kraftstoff- und Chemiesektor die Einführung von Pentan Plus in China.

Marktanteil von Pentane Plus

Die Pentan-Plus-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Phillips 66 Company (USA)

- SHELL (Niederlande)

- HCS Group (Deutschland)

- INEOS (UK)

- LG Chem (Südkorea)

- YEOCHUN NCC CO., LTD. (Südkorea)

- SK Global Chemical Co., Ltd (Südkorea)

- Merck KGaA (Deutschland)

- SABIC (Saudi-Arabien)

- Petrochemisches Handelsunternehmen (Saudi-Arabien)

- Tradeasia International (Singapur)

- TCI Chemicals (India) Pvt. Ltd. (Indien)

- Jun Yuan Petroleum Group (China)

- Parchem Fine & Specialty Chemicals (USA)

- Ressourcen in South Hampton (USA)

- SynQuest Laboratories (USA)

- Aeropres Corporation (USA)

- Choice Organochem LLP (Indien)

- Datta Hydro-chem (P) Limited (Indien)

- Zentrales Arzneimittelhaus (Indien)

Neueste Entwicklungen auf dem globalen Pentan-Plus-Markt

- Im Juni 2025 unterzeichnete ExxonMobil einen Großvertrag zur Lieferung von Pentan Plus an einen führenden Polyolefinhersteller in Asien. Diese Entwicklung unterstreicht die zunehmende Verwendung von Pentan in nachgelagerten Branchen mit hohem Durchsatz, wie beispielsweise der Polyurethan- und Spezialchemikalienindustrie. Mit diesem Vertrag baut ExxonMobil seine Präsenz im schnell wachsenden asiatischen Markt weiter aus, wo die Industrie und die Automobilbranche verstärkt hochoktanige Kraftstoffkomponenten und chemische Zwischenprodukte nachfragen. Der Vertrag positioniert das Unternehmen zudem als zuverlässigen Lieferanten in einer Region, in der der Pentanverbrauch aufgrund von Urbanisierung und Industrialisierung voraussichtlich stark ansteigen wird.

- Im April 2025 gaben Shell und LyondellBasell eine strategische Zusammenarbeit zur gemeinsamen Entwicklung und Sicherung des Rohstoffs Pentan Plus für einen neuen europäischen Petrochemiekomplex bekannt. Diese Partnerschaft gewährleistet eine stabile Rohstoffversorgung für die nachgelagerte Produktion und deckt die steigende Nachfrage nach Hochleistungskraftstoffen und chemischen Anwendungen. Sie stärkt die Marktpräsenz beider Unternehmen in Europa, ermöglicht Skaleneffekte bei der Rohstoffbeschaffung und unterstützt die Expansion in die Bereiche Polyurethan, Kraftstoffadditive und Lösungsmittel. Durch die Integration von Produktions- und Lieferstrategien minimiert die Zusammenarbeit Lieferkettenrisiken und fördert gleichzeitig das Marktwachstum in der Region.

- Im Februar 2025 erwarb SABIC von einem regionalen Raffineriebetreiber die Mehrheitsbeteiligung an einer Anlage zur Verarbeitung pentanreicher Rohstoffe. Diese Akquisition sichert eine stabile und langfristige Versorgung mit Pentan Plus und ermöglicht es SABIC, die steigende Nachfrage nach hochoktanigen Kraftstoffen, Polyurethanschaum und chemischen Lösungsmitteln zuverlässig zu decken. Durch die vertikale Integration der Lieferkette, die Reduzierung der Abhängigkeit von externen Lieferanten und die Sicherstellung einer gleichbleibenden Produktqualität stärkt SABIC seine Wettbewerbsposition. Dies ist entscheidend für Industrie- und Gewerbekunden, die einen unterbrechungsfreien Zugang zu hochwertigen Pentan Plus-Produkten benötigen.

- Im Dezember 2024 brachte ExxonMobil eine neue Produktlinie pentanbasierter Kältemittel für industrielle Kühl- und Klimatechnikanwendungen auf den Markt. Mit dieser Produkteinführung erweitert ExxonMobil das traditionelle Anwendungsgebiet von Pentan Plus über Kraftstoffe und chemische Lösungsmittel hinaus und erschließt neue Möglichkeiten im Bereich energieeffizienter Kältetechnik. Sie unterstreicht die Innovationskraft der Produktentwicklung und ermöglicht es dem Unternehmen, neue Marktsegmente zu erschließen und gleichzeitig globalen Nachhaltigkeitstrends gerecht zu werden. Die Einführung umweltverträglicher Pentan-Kältemittel in Industriequalität steigert das Umsatzpotenzial und positioniert ExxonMobil als technologieorientierten Marktführer für Spezialanwendungen mit Pentan.

- Im November 2024 erweiterte Shell seine Pentangewinnungs- und -verarbeitungsanlagen, um die Upstream-Kapazitäten und die Rohstoffverfügbarkeit für die Öl-, Gas- und Chemieindustrie zu erhöhen. Diese Kapazitätserweiterung sichert eine kontinuierliche Versorgung mit Pentan Plus und reduziert das Risiko von Engpässen angesichts der weltweit steigenden Nachfrage. Die Initiative stärkt Shells Position als Lieferant für die Industrie-, Automobil- und Chemiebranche, unterstützt die Entwicklung neuer Anwendungen und festigt die Marktführerschaft des Unternehmens. Durch den Ausbau der Produktionsinfrastruktur steigert Shell zudem die betriebliche Effizienz und deckt den wachsenden regionalen und globalen Bedarf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.