Global Peptide Therapeutics Contract Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.32 Billion

USD

3.63 Billion

2025

2033

USD

2.32 Billion

USD

3.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.32 Billion | |

| USD 3.63 Billion | |

| % | |

|

Global Peptide Therapeutics Contract Manufacturing Market Segmentation, Nach Produkttyp (Active Pharmaceutical Ingredient (API) Manufacturing, Finished Dosage Form Manufacturing, und Peptide Drug Development & Scale-Up Services), Therapeutic Application (Metabolic Disorders, Oncology, Cardiovascular Diseases, Neurological Disorders, Infectious Diseases, and Other Therapeutic Areas), By End Companies

Peptid-Therapeutik Contract Manufacturing MarketÜberblick

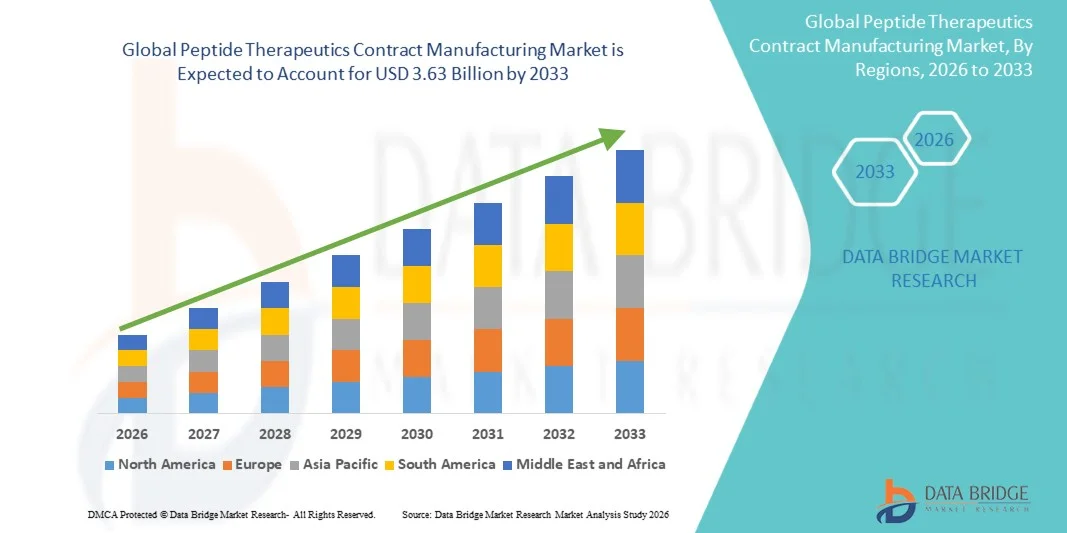

Der Peptide Therapeutics Contract Manufacturing Market wurde bei2,32 Milliarden USD in 2025und wird zu erreichen3,63 Milliarden USD bis 2033, in einemCAGR von 6,2% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das durch steigende Nachfrage nach ausgelagerten Peptid-Medikament-Produktionsdienstleistungen, zunehmende Übernahme von Peptid-basierten Therapeutika in der Onkologie, Stoffwechselstörungen und seltenen Krankheiten und wachsende Investitionen in fortgeschrittene biopharmazeutische Entwicklung getrieben wird.

Die zunehmende Pipeline an Peptidtherapeutika, kombiniert mit steigender Komplexität bei Peptidsynthese- und Reinigungsprozessen, ermutigt Pharma- und Biotechnologie-Unternehmen, mit spezialisierten Contract Manufacturing Organisationen (CMOs) zusammenzuarbeiten. Fortgeschrittene Festphasen-Peptidsynthese (SPPS), verbesserte Reinigungstechnologien und skalierbare GMP-Produktionskapazitäten ermöglichen eine schnellere Entwicklung und Kommerzialisierung von peptidbasierten Arzneimitteln und reduzieren gleichzeitig den Bedarf an hausinterner Fertigungsinfrastruktur.

Trends und Einblicke

- Nordamerika dominierte den Peptide Therapeutics Contract Manufacturing Market mit dem größten Umsatzanteil von 37,6% im Jahr 2025, unterstützt durch die starke Präsenz führender Pharma- und Biotechnologie-Unternehmen, fortschrittliche Peptidherstellungsinfrastruktur und zunehmende Auslagerung von Peptiddrogenentwicklung und Produktionsaktivitäten. Die Region profitiert von etablierten GMP-konformen CDMO-Fähigkeiten, signifikanten Investitionen in Peptidsynthese-Technologien und wachsender Nachfrage nach peptidbasierten Therapien über Onkologie, Stoffwechselstörungen, Diabetes und Herz-Kreislauf-Erkrankungen. Die zunehmende Einführung fortschrittlicher Reinigungstechnologien, steigender klinischer Entwicklungsaktivitäten und starke regulatorische Unterstützung für innovative Therapeutika stärken weiterhin die führende Position Nordamerikas im globalen Markt.

- DieDas Produktionssegment Wirkstoff (API) dominierte den Markt mit einem Anteil von 46,8% an 2025, aufgrund der zunehmenden Auslagerung von Peptidsynthese-Aktivitäten durch Pharma- und Biotechnologie-Unternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 10,1% von 2026 bis 2033 sein, die durch die Erhöhung der pharmazeutischen Fertigungskapazitäten, steigenden Biotechnologie-Investitionen, die Ausweitung der klinischen Forschungsaktivitäten und die zunehmende Übernahme von ausgelagerten Peptidproduktionsdienstleistungen in China, Indien, Japan und Südkorea gefördert wird. Die Region zeugt von steigender Nachfrage nach kostengünstigen Fertigungslösungen, verbesserter GMP-Infrastruktur und wachsenden Investitionen von globalen Pharmaunternehmen in der peptidtherapeutischen Entwicklung. Darüber hinaus unterstützen die Expansion lokaler CDMOs und die steigenden Gesundheitsausgaben das regionale Marktwachstum.

- Das therapeutische Peptidentwicklungssegment dominiert die Anwendungskategorie mit einem Umsatzanteil von 46,8% im Jahr 2025, unterstützt durch steigende Nachfrage nach peptidbasierten Medikamenten, die auf Stoffwechselstörungen, Krebs, Herz-Kreislauf-Erkrankungen und seltene Erkrankungen abzielen. Pharmazeutische Unternehmen arbeiten zunehmend mit Peptid-CDMOs zusammen, um auf fortgeschrittene Syntheseplattformen, analytische Testmöglichkeiten und kommerzielle Produktionskompetenz zuzugreifen. Die wachsende Pipeline an Peptidtherapeutika, einschließlich GLP-1-Rezeptor-Agonisten und gezielten Peptid-Medizinen, treibt die Outsourcing-Anforderung global weiter voran.

- Das Technologiesegment Solid-Phase Peptidsynthese (SPPS) ist die am schnellsten wachsende Technologiekategorie, die eine CAGR von 10.5% von 2026 bis 2033 registriert, angetrieben durch steigende Nachfrage nach qualitativ hochwertigen Peptidproduktionen und -fortschritten in automatisierten Syntheseplattformen. SPPS-Technologie ermöglicht effiziente Peptidkettenmontage, verbesserte Skalierbarkeit und verbesserte Fertigungskonsistenz, so dass es weit verbreitet von Peptid-CDMOs. Die zunehmende Investition in Automatisierungs-, Prozessoptimierungs- und Reinigungstechnologien unterstützt die Segmenterweiterung weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.32 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.63 Milliarden

- Prognose CAGR (2026–2033): 6,2%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Peptidtherapie Contract Manufacturing MarketSegment

|

Attribute |

Peptid-Therapeutik Contract Manufacturing KeyMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produktart:Pharmazeutische Wirkstoffe (API) Herstellung, fertige Dosierung Herstellung und Peptid Drug Development & Scale-Up Services ·Durch Therapeutische Anwendung:Stoffwechselstörungen, Onkologie, Herz-Kreislauf-Krankheiten, neurologische Störungen, Infektionskrankheiten und andere Therapiegebiete ·Von End User:Pharmazeutische Unternehmen, Biotechnologie-Unternehmen, Forschungsinstitute und akademische Organisationen und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Lonza Group AG (Schweiz) |

|

Marktmöglichkeiten |

· wachsende Nachfrage nach peptidbasierten Medikamenten in Stoffwechselstörungen und Onkologie · Ausbau der Outsourcing- und GMP-Produktionspartnerschaften durch Biopharmazeutische Unternehmen · Hinweise in Peptidsynthese-Technologien und personalisierten Arzneimittel-Anwendungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Peptid-Therapeutik Contract Manufacturing Market Trends

Trend: Rising Outsourcing von Peptide Drug Manufacturing und Erweiterung von erweiterten Produktionskapazitäten

Der Peptide Therapeutics Contract Manufacturing Market zeugt durch die zunehmende Outsourcing-Aktivitäten von Pharma- und Biotechnologie-Unternehmen, die spezialisierte Fertigungskompetenz, fortschrittliche Produktionstechnologien und skalierbare Peptidsynthesefähigkeiten suchen. Die zunehmende Komplexität von peptidbasierten Therapeutika, einschließlich verbesserter Formulierungen, lang wirkenden Peptiddrogen und Peptidkonjugaten, ermutigt Unternehmen, mit Contract Manufacturing Organisationen (CMOs) zusammenzuarbeiten, um Entwicklungs- und Herstellungskosten zu reduzieren. Die wachsende Nachfrage nach Peptidtherapeutika in Bereichen wie Stoffwechselstörungen, Onkologie, Herz-Kreislauf-Erkrankungen und seltene Krankheiten beschleunigt Investitionen in GMP-konforme Peptidherstellungsanlagen. Die Vertragshersteller erweitern zunehmend die Fähigkeiten der Festphasenpeptidsynthese (SPPS), der Flüssigphasenpeptidsynthese (LPPS), der Reinigungstechnologien, der analytischen Tests und der Formulierungsentwicklung, um sowohl die klinische als auch die kommerzielle Produktion zu unterstützen. Beispielsweise investieren führende Peptid-CDMOs in hochdurchsatzsynthetische Plattformen und Reinigungsinfrastruktur, um die steigende Nachfrage nach komplexen Peptidmolekülen und GLP-1-basierten Therapien zu erfüllen. Das rasante Wachstum von peptidbasierten Gewichtsverlust und Diabetes-Behandlungen, einschließlich GLP-1 Rezeptor-Agonisten, hat die Nachfrage nach zuverlässigen ausgelagerten Produktionskapazitäten weiter erhöht. Darüber hinaus verbessern Fortschritte bei der Automatisierung, Prozessoptimierung und kontinuierlichen Fertigungsansätzen die Produktionseffizienz und die weltweite Übernahme von Peptidvertragsfertigungsdiensten.

Peptid-Therapeutik Contract Manufacturing Market Dynamics

Key Market Driver: steigende Nachfrage nach peptidbasierten Therapien und Outsourcing von Produktionsaktivitäten

Die steigende Akzeptanz von Peptidtherapeutika in mehreren therapeutischen Bereichen ist ein wichtiger Treiber für den Peptide Therapeutics Contract Manufacturing Market. Peptide werden aufgrund ihrer hohen Zielspezifität, ihrer biologischen Aktivität und ihres Potenzials zur Behandlung komplexer Krankheiten zunehmend bevorzugt, wodurch eine starke Nachfrage nach spezialisierten Fertigungsdienstleistungen entsteht. Die zunehmende Prävalenz chronischer Erkrankungen wie Diabetes, Fettleibigkeit, Krebs und hormonelle Störungen erhöht die Notwendigkeit von peptidbasierten Arzneimitteln und ermutigt Pharmaunternehmen, ihre Peptidpipeline zu erweitern. Biopharmazeutische Unternehmen überlagern zunehmend die Herstellung von Peptiden auf spezialisierte CMOs, um auf fortgeschrittene Synthesetechnologien, regulatorische Kompetenz und große Produktionskapazitäten zuzugreifen, ohne wesentliche Investitionen in interne Anlagen. Nach Branchentrends hat die zunehmende Entwicklung von GLP-1-Peptidtherapien maßgeblich zur Nachfrage nach Peptidproduktionskapazität beigetragen, wobei Unternehmen die Produktionsinfrastruktur erweitern, um den wachsenden globalen Anforderungen gerecht zu werden. Darüber hinaus ermöglichen Fortschritte in der Peptidtechnik, Konjugationstechnologien und verbesserte Reinigungsverfahren die Entwicklung von Peptidtherapeutika der nächsten Generation mit erhöhter Stabilität und Wirksamkeit. Die zunehmende Zahl der in klinischen Studien einlaufenden Peptid-Medikate unterstützt die Nachfrage nach Vertragspartnerschaften.

Schlüsselrückhaltung/Herstellung: Hohe Fertigungskomplexität und Produktionskosten der Peptidtherapie

Eine große Herausforderung im Peptide Therapeutics Contract Manufacturing Market ist die hohe Komplexität und Kosten im Zusammenhang mit der Peptidproduktion. Die Herstellung von peptidbasierten Medikamenten erfordert fortschrittliche Syntheseausrüstung, spezialisierte Reinigungssysteme, strenge Qualitätskontrollverfahren und hochqualifiziertes technisches Know-how, die Steigerung der Gesamtproduktionskosten im Vergleich zur konventionellen Kleinmolekülherstellung. Komplexe Peptide mit längeren Aminosäureketten, modifizierten Strukturen oder Peptidkonjugaten erfordern zusätzliche Verarbeitungsschritte, die die Fertigungseffizienz und Skalierbarkeit beeinflussen können. Darüber hinaus schaffen die Einhaltung der Vorschriften, die Sicherstellung der Batch-to-batch-Konsistenz und die Einhaltung strenger GMP-Anforderungen operative Herausforderungen für Vertragshersteller. Kleinere Biotechnologie-Unternehmen können wegen begrenzter Budgets und hoher Outsourcing-Kosten Schwierigkeiten beim Zugang zu hochkarätigen Peptidherstellungsanlagen haben. Darüber hinaus können Lieferketten-Herausforderungen im Zusammenhang mit spezialisierten Rohstoffen, Aminosäuren und analytischen Anforderungen die Produktionszeiträume beeinflussen. Der Bedarf an kontinuierlichen Investitionen in Anlagenerweiterung, Technologie-Upgrades und regulatorische Compliance bleibt für Marktteilnehmer ein zentrales Hindernis.

Key Market Opportunity: Erweiterung der fortschrittlichen Peptidproduktionstechnologien und steigende Nachfrage nach komplexen Peptidmolekülen

Die Integration fortschrittlicher Fertigungstechnologien, Automatisierung und innovativer Peptid-Produktionsmethoden bietet erhebliche Wachstumschancen für den Peptide Therapeutics Contract Manufacturing Market. Vertragshersteller übernehmen zunehmend automatisierte Syntheseplattformen, fortschrittliche Reinigungstechnologien und digitale Fertigungslösungen, um die Produktivität zu verbessern, Produktionszeiträume zu reduzieren und komplexe Peptidentwicklungsprogramme zu unterstützen. Die wachsende Nachfrage nach peptidbasierten Therapien bei Diabetes, Adipositas, Onkologie und seltener Krankheitsbehandlung schafft Chancen für CMOs, kommerzielle Fertigungsmöglichkeiten zu erweitern. So hat die zunehmende globale Einführung von GLP-1-Rezeptor-Agonisten-Therapien Pharmaunternehmen und Fertigungspartner dazu ermutigt, in zusätzliche Peptidproduktionskapazität und Prozessoptimierung zu investieren. Darüber hinaus verbessern sich aufstrebende Technologien wie kontinuierliche Strömungssynthese, verbesserte Chromatographietechniken und AI-getriebene Prozessüberwachung die Fertigungseffizienz und Qualitätskontrolle.

Peptid-Therapeutik Contract Manufacturing Market Scope

DiePeptid-Therapie Vertrag Herstellung Marktwird auf Basis vonProdukttyp, therapeutische Anwendung und Endverbraucher.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Peptide Therapeutics Contract Manufacturing Market inWirkstoff (API) Herstellung, fertige Darreichungsform Herstellung und Peptid Drug Development & Scale-up Services.Das Produktionssegment Wirkstoff (API) dominierte den Markt mit einem Anteil von 46,8% an 2025, aufgrund der zunehmenden Auslagerung von Peptidsynthese-Aktivitäten durch Pharma- und Biotechnologie-Unternehmen. Peptid-APIs erfordern hoch spezialisierte Fertigungsfähigkeiten, einschließlich Festphasen-Peptidsynthese (SPPS), Reinigung, analytische Charakterisierung und strenge GMP-Compliance, ermutigen Unternehmen, mit erfahrenen Vertragsherstellern zusammenzuarbeiten. Die wachsende Pipeline an peptidbasierten Therapien für Stoffwechselstörungen, Onkologie und seltene Krankheiten erhöht die Nachfrage nach ausgelagerter API-Produktion. Darüber hinaus unterstützen steigende Kommerzialisierung von Peptiddrogen wie GLP-1-Rezeptor-Agonisten und zunehmende Investitionen in fortgeschrittene Peptidproduktionsinfrastrukturen das Segmentwachstum.

DieDas Segment Peptid Drug Development & Scale-up Services soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, getrieben durch steigende Nachfrage nach integrierten Entwicklungslösungen aus aufstrebenden Biotechnologie-Unternehmen. Diese Dienste unterstützen die früheste Peptid-Entdeckung, Formulierungsoptimierung, Prozessentwicklung, analytische Tests und den Übergang von der Labor-Skala-Produktion in die kommerzielle Fertigung. Die zunehmende Annahme der personalisierten Medizin, die Erhöhung der klinischen Studien mit Peptidtherapeutika und die Notwendigkeit, die Entwicklungszeitlinien zu reduzieren, sind ermutigende Unternehmen, die Entwicklung und die Skalierung von Aktivitäten auszulagern. Darüber hinaus beschleunigen Fortschritte in automatisierten Peptidsyntheseplattformen und Prozessoptimierungstechnologien die Segmenterweiterung.

- Durch die therapeutische Anwendung

Auf Basis der therapeutischen Anwendung wird der Peptide Therapeutics Contract Manufacturing Market inStoffwechselstörungen, Onkologie, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und andere therapeutische Bereiche. dieStoffwechselstörungen Segment dominierte den Markt mit einem Anteil von 42.5% in 2025, unterstützt durch die steigende Nachfrage nach peptidbasierten Behandlungen für Diabetes, Fettleibigkeit und damit verbundene Stoffwechselbedingungen. Das rasante Wachstum von GLP-1-basierten Peptidtherapien, die zunehmende Prävalenz von Stoffwechselstörungen weltweit und steigende pharmazeutische Investitionen in Peptiddrogen der nächsten Generation sind wichtige Faktoren, die die Segmentherrschaft unterstützen. Vertragshersteller erleben durch die Ausweitung der klinischen und kommerziellen Anforderungen eine erhöhte Nachfrage nach der großtechnischen Produktion von Peptid-APIs und fertigen Formulierungen. Darüber hinaus hat der Erfolg von peptidbasierten Stoffwechseltherapien Unternehmen dazu ermutigt, Fertigungspartnerschaften zu erweitern, um zuverlässige Lieferketten zu gewährleisten.

DieOnkologie-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 11,1% von 2026 bis 2033, angetrieben durch die zunehmende Forschungs- und Entwicklungsaktivitäten konzentrierten sich auf peptidbasierte Krebstherapien, Peptid-Drug-Konjugate (PDCs) und gezielte Drogenlieferansätze. Peptide gewinnen in der Onkologie aufgrund ihrer Fähigkeit, Tumorzellen selektiv anzusprechen und die therapeutische Effizienz zu verbessern. Wachsende Investitionen in die Krebsforschung, steigende klinische Studien für Peptidtherapeutika und zunehmende Übernahme von Präzisions-Onkologie-Ansätzen schaffen starke Chancen für Vertragshersteller. Darüber hinaus unterstützen Fortschritte in der Peptidmodifikationstechnologie und verbesserte Fertigungsfähigkeiten die Entwicklung komplexer Onkologiepeptidprodukte.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Peptide Therapeutics Contract Manufacturing Market inPharmaunternehmen, Biotechnologieunternehmen, Forschungsinstitute und akademische Organisationen, und andere.Das Segment Pharmaunternehmen dominierte den Markt mit einem Anteil von 48,7% in 2025, aufgrund der zunehmenden Abhängigkeit von Kontraktherstellungsorganisationen (CMOs) für die Peptidproduktion, Prozessoptimierung und kommerzielle Fertigung. Große Pharmaunternehmen sind Outsourcing-Peptid-Produktionsaktivitäten, um Kapitalinvestitionen zu reduzieren, die Produktionsflexibilität zu verbessern und auf spezialisierte Expertise in Peptidsynthese- und Reinigungstechnologien zuzugreifen. Die wachsende Kommerzialisierung von peptidbasierten Arzneimitteln und die zunehmende Nachfrage nach skalierbaren GMP-Produktionskapazitäten verstärken das Segmentwachstum weiter. Darüber hinaus erweitern sich Partnerschaften zwischen Pharmaunternehmen und spezialisierten CDMOs weltweit, um die steigende therapeutische Nachfrage zu unterstützen.

DieDas Segment der Biotechnologie-Unternehmen wird voraussichtlich von 2026 bis 2033 am schnellsten CAGR von 10,6% erleben, angetrieben durch das rasche Wachstum der aufstrebenden Biotech-Unternehmen, die innovative Peptidtherapeutika entwickeln. Viele Biotechnologie-Unternehmen haben keine umfangreiche Fertigungsinfrastruktur und verlassen sich daher auf Vertragshersteller für Entwicklung, klinische Testmaterialproduktion und Scale-up-Dienste. Die zunehmende Risikofinanzierung in der Biotechnologie, steigende klinische Pipelines für peptidbasierte Medikamente und die zunehmende Übernahme von Outsourcing-Strategien beschleunigen die Segmenterweiterung. Darüber hinaus wird mit zunehmendem Fokus auf seltene Krankheiten, personalisierte Therapien und fortgeschrittene Peptidplattformen erwartet, dass erhebliche Möglichkeiten für die Auftragsverarbeiter geschaffen werden.

Peptid-Therapeutik Contract Manufacturing Market Regionale Analyse

Nordamerika dominierte den Peptide Therapeutics Contract Manufacturing Market und entfiel auf den größten Umsatzanteil37,6% in 2025, unterstützt durch die starke Präsenz führender Pharma- und Biotechnologie-Unternehmen, fortschrittliche Peptid-Produktionsinfrastruktur und zunehmende Outsourcing von Peptid-Medikament-Entwicklung und kommerzielle Produktionsaktivitäten. Die Region profitiert von einem etablierten Netzwerk von GMP-konformen Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs), fortschrittlichen Fähigkeiten der Festphasenpeptidsynthese (SPPS) und bedeutenden Investitionen in Reinigungs- und Analysetechnologien. Die zunehmende Nachfrage nach peptidbasierten Therapien, die auf Stoffwechselstörungen, Diabetes, Adipositas, Onkologie und seltene Krankheiten abzielen, beschleunigt die Herstellung von Partnerschaften zwischen Pharmaunternehmen und spezialisierten CDMOs. Darüber hinaus wird die zunehmende Übernahme fortschrittlicher Prozessautomatisierung, regulatorischer Expertise und skalierbarer Peptidproduktionsplattformen weiterhin die führende Position Nordamerikas im globalen Markt stärken.

US Peptide Therapeutics Contract Manufacturing Market Insight

Der US-Peptid-Therapeutika-Kontrakt-Produktionsmarkt zeigt starkes Wachstum aufgrund der zunehmenden Investitionen in die Entwicklung von Peptiddrogen, der steigenden Outsourcing-Aktivitäten von Biotechnologie-Unternehmen und der Erweiterung fortschrittlicher Fertigungsmöglichkeiten. Das Land verfügt über ein starkes Ökosystem von pharmazeutischen Innovatoren, Forschungseinrichtungen und spezialisierten CDMOs, die die klinische und kommerzielle Peptidproduktion unterstützen. Die wachsende Nachfrage nach GLP-1-basierten Peptidtherapien für Diabetes und Fettleibigkeitsmanagement erhöht die Notwendigkeit einer zuverlässigen Peptidproduktionsfähigkeit. Darüber hinaus verbessert die zunehmende Einführung fortschrittlicher Synthesetechnologien, automatisierter Fertigungssysteme und leistungsstarker Reinigungsplattformen die Produktionseffizienz und ermöglicht eine schnellere Entwicklung komplexer Peptidmoleküle. Starke regulatorische Standards, hohe Gesundheitsausgaben und kontinuierliche Innovation in der Peptidtechnik unterstützen das Marktwachstum in den USA weiter.

Europa Peptid-Therapeutik Contract Manufacturing Market Insight

Der Europa-Peptid-Therapie-Kontrakt-Produktionsmarkt bleibt ein wesentlicher Beitrag zu globalen Einnahmen, die durch starke pharmazeutische Fertigungsfähigkeiten, fortschrittliche Forschungsinfrastruktur und steigende Nachfrage nach ausgelagerten Peptid-Produktionsdienstleistungen angetrieben werden. Länder in ganz Europa erleben eine wachsende Übernahme spezialisierter CDMO-Partnerschaften, da Pharmaunternehmen Zugang zu fortschrittlichen Peptidsynthese-, Formulierungsentwicklungs- und analytischen Testmöglichkeiten suchen. Die Region profitiert von strengen GMP-Verordnungen, starken biotechnologischen Forschungsaktivitäten und zunehmenden Investitionen in innovative therapeutische Entwicklung. Die steigende Nachfrage nach peptidbasierten Arzneimitteln in der Onkologie, Stoffwechselerkrankungen und Herz-Kreislauf-Anwendungen ermutigt die Hersteller, die Produktionskapazität zu erweitern. Darüber hinaus unterstützen kontinuierliche Fortschritte in der Peptidreinigungstechnik und Prozessoptimierung die Markterweiterung in ganz Europa.

U.K. Peptid-Therapeutik Contract Manufacturing Market Insight

Der US-Peptid-Therapie-Kontrakt-Produktionsmarkt erlebt ein stetiges Wachstum, unterstützt durch die Steigerung von Biotechnologie-Investitionen, die Expansion von pharmazeutischen Forschungsaktivitäten und die steigende Nachfrage nach ausgelagerten Peptid-Produktionslösungen. Das starke akademische Forschungs-Ökosystem und die wachsende Präsenz von Life Sciences-Unternehmen unterstützen Innovation in der peptidbasierten Arzneimittelentwicklung. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Vertragsherstellern verbessert den Zugang zu fortschrittlichen Peptidsynthese- und Analysefunktionen. Darüber hinaus ist die wachsende Nachfrage nach komplexen Peptidmolekülen, einschließlich therapeutischer Peptide für metabolische und chronische Krankheiten, ermutigende Investitionen in skalierbare Fertigungsinfrastruktur. Die Integration fortschrittlicher Fertigungstechnologien und die Betonung auf hochwertige GMP-Produktion verstärken den US-Markt weiter.

Deutschland Peptid-Therapeutik Contract Manufacturing Market Insight

Der Deutschland-Peptid-Therapeutika-Kontrakt-Produktionsmarkt wächst aufgrund der starken Pharma-Produktionsbasis, des fortgeschrittenen Biotechnologie-Sektors und der zunehmenden Übernahme spezialisierter Vertragsfertigungsdienste stetig. Deutsche CDMOs investieren zunehmend in Peptidsynthese, Reinigungstechnologien und Prozessentwicklungsfähigkeiten, um Pharma- und Biotechnologie-Unternehmen zu unterstützen. Die wachsende Nachfrage nach Peptidtherapeutika in Diabetes, Onkologie und seltenen Krankheitsanwendungen treibt die Erweiterung der Produktionskapazität voran. Darüber hinaus unterstützen Deutschlands starker regulatorischer Rahmen, der Fokus auf Präzisionsmedizin und fortschrittliche Forschungsinfrastruktur die Innovation in der Peptiddrogenentwicklung. Kontinuierliche Investitionen in Automatisierungs-, Analyse- und qualitativ hochwertige Fertigungsprozesse tragen zum Marktwachstum bei.

Asia-Pacific Peptid Therapeutics Contract Manufacturing Market Insight

Der Asien-Pazifik-Peptid-Therapie-Kontrakt-Produktionsmarkt wird erwartet, dass das schnellste Wachstum bei einemCAGR von 10,1% von 2026 bis 2033, getrieben durch die Steigerung der pharmazeutischen Fertigungsfähigkeiten, steigenden Biotechnologie-Investitionen, die Ausweitung der klinischen Forschungsaktivitäten und die wachsende Übernahme von ausgelagerten Peptidproduktionsdienstleistungen in China, Indien, Japan und Südkorea. Die Region erlebt steigende Nachfrage nach kostengünstigen Fertigungslösungen, verbesserten GMP-konformen Produktionsanlagen und erweiterten Peptidsynthesefähigkeiten. Zunehmende Investitionen von globalen Pharmaunternehmen in aufstrebenden asiatischen Märkten stärken die regionale Produktionskapazität. Darüber hinaus beschleunigen die Expansion lokaler CDMOs, der steigende Gesundheitsaufwand und die zunehmende Entwicklung von peptidbasierten Therapien das Marktwachstum in der gesamten Region.

Japan Peptid-Therapeutik Contract Manufacturing Market Insight

Der Japan-Peptid-Therapie-Kontrakt-Produktionsmarkt zeigt durch zunehmende Investitionen in pharmazeutische Innovation, fortgeschrittene Biotechnologie-Forschung und Entwicklung von Peptid-Therapie der nächsten Generation ein konsequentes Wachstum. Japanische Pharmaunternehmen und Vertragshersteller konzentrieren sich zunehmend auf fortgeschrittene Peptidsynthese, Formulierungstechnologien und hochwertige Herstellungsverfahren. Die alternde Bevölkerung und die steigende Prävalenz chronischer Krankheiten erhöhen die Nachfrage nach innovativen peptidbasierten Behandlungen. Darüber hinaus unterstützen starke Regulierungsstandards, fortschrittliche Gesundheitsinfrastruktur und zunehmende Kooperationen zwischen Pharmaunternehmen und CDMOs die Markterweiterung. Die zunehmende Übernahme von Präzisionsmedizinansätzen und fortschrittlichen Drogenentwicklungsplattformen trägt zum Marktwachstum bei.

China Peptid-Therapeutik Contract Manufacturing Market Insight

Der China-Peptid-Therapeutika-Kontrakt-Produktionsmarkt wächst rasant durch die Erweiterung der pharmazeutischen Fertigungskapazitäten, die Erhöhung der Biotechnologie-Investitionen und die steigende Nachfrage nach ausgelagerten Peptid-Produktionsdienstleistungen. Das Land erlebt eine signifikante Entwicklung von GMP-konformen Fertigungsanlagen und eine zunehmende Beteiligung von heimischen CDMOs an globalen Peptidlieferketten. Die wachsende Nachfrage nach Peptidtherapeutika, insbesondere bei Stoffwechselstörungen, Diabetes und Onkologie, treibt Investitionen in fortschrittliche Synthese- und Reinigungstechnologien an. Zudem beschleunigen zunehmende Kooperationen zwischen multinationalen Pharmaunternehmen und chinesischen Vertragshersteller den Technologietransfer und die Produktionserweiterung. Die Steigerung der Gesundheitsausgaben, die Verbesserung der regulatorischen Rahmenbedingungen und die zunehmende Fokussierung auf innovative Drogenentwicklung stellen China als einer der am schnellsten wachsenden Märkte für die peptidtherapeutische Herstellung weltweit dar.

Peptid-Therapeutik Contract Manufacturing Market Share

Die Peptide Therapeutics Contract Manufacturing Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Lonza Group AG (Schweiz)

- Bachem Holding AG (Schweiz)

- PolyPeptide Group AG (Schweiz)

- CordenPharma (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- Catalent Inc. (USA)

- WuXi AppTec (China)

- Samsung Biologics (Südkorea)

- AGC Biologics (USA)

- Syngene International Limited (Indien)

- Curia Global (USA)

- Eurofins Scientific (Luxemburg)

- Piramal Pharma Solutions (Indien)

- Evonik Industries AG (Deutschland)

- Biosynth (Schweiz)

- AmbioPharm Inc. (USA)

- CPC Scientific Inc. (USA)

- Sennos Biotech (China)

- GenScript Biotech Corporation (China)

- JPT Peptide Technologies GmbH (Deutschland)

- Biosynth Carbosynth (Vereinigtes Königreich)

- PolyPeptide Laboratories (Schweden)

- Nitto Denko Corporation (Japan)

- Ajinomoto Bio-Pharma Services (Japan)

- STA Pharmaceutical (China)

- Enzene Biosciences (Indien)

Neueste Entwicklungen in der Peptidtherapie Contract Manufacturing Market

- Im Januar 2023 kündigte CordenPharma, eine führende globale Vertragsentwicklungs- und Fertigungsorganisation (CDMO), ein Mehrjahresabkommen zur Herstellung eines großvolumigen kommerziellen Peptids in seiner Colorado-Anlage an. Die Vereinbarung, die je nach Produktionsvolumen auf etwa 1 Mrd. USD geschätzt wurde, zielte darauf ab, die Einführung eines innovativen Peptidtherapeutikums zu unterstützen. CordenPharma kündigte auch Pläne zur Erweiterung der Kapazität zur Herstellung von Peptiden in Colorado und Frankfurt an und stärkte seine Fähigkeiten in der großtechnischen Peptidsynthese, Reinigung und der integrierten Arzneimittelherstellung. Diese Entwicklung unterstreicht die steigende Outsourcing-Anforderung für die kommerzielle Peptidproduktion und den wachsenden Bedarf an spezialisierter Peptid CDMO-Infrastruktur

- Im September 2023 eröffnete CordenPharma erweiterte Peptid-Produktionsfähigkeiten in seiner Colorado-Anlage nach bedeutenden Investitionen in die Solid-Phase Peptidsynthese (SPPS) Infrastruktur. Die Upgrade-Anlage wurde zu einem der größten SPPS-Produktionsstandorte weltweit, mit erhöhter Produktionseffizienz und Kapazität, um die wachsende Nachfrage nach Peptidtherapeutika zu unterstützen. Die Erweiterung umfasste die Modernisierung von Fertigungsbetrieben und verbesserte Fähigkeiten für die kommerzielle Peptidproduktion, Unterstützung von pharmazeutischen Innovatoren, die Stoffwechsel-, Onkologie- und andere peptidbasierte Therapien entwickeln

- Im Juli 2023 kündigte AmbioPharm die Erweiterung seiner peptidischen CDMO-Produktionskapazitäten in China und den Vereinigten Staaten an, um die steigende globale Nachfrage nach klinischen und kommerziellen Peptidproduktionen zu unterstützen. Das Unternehmen erweiterte seinen Shanghai Campus mit zusätzlichen Fertigungsraum, Reinigungsfähigkeiten und Peptidsynthese-Infrastruktur, sowie seine US-Produktionsbetriebe in South Carolina. Die Expansion verstärkte die Fähigkeit von AmbioPharm, end-to-end-Peptid-Produktionsdienstleistungen aus der frühen Entwicklung durch kommerzielle Produktion bereitzustellen

- Im Dezember 2025 kündigten Lupin Manufacturing Solutions (LMS) und PolyPeptide Group eine strategische Allianz an, um die globale Peptidversorgungskette zu stärken und die Fertigungsfähigkeiten für peptidbasierte Wirkstoffe (APIs) zu erweitern. Die Zusammenarbeit konzentrierte sich auf die Verbesserung der Versorgungssicherheit, die Erhöhung des Zugangs zu spezialisierten Peptidherstellungsexperten und die Unterstützung der steigenden Nachfrage nach Peptidtherapeutika, einschließlich Stoffwechselerkrankungen. Diese Partnerschaft spiegelt die zunehmende Bedeutung strategischer CDMO-Kollaborationen wider, um der steigenden globalen Nachfrage nach Peptidmedikamenten gerecht zu werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.