Global Personal Health Apps Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.70 Billion

USD

64.24 Billion

2025

2033

USD

26.70 Billion

USD

64.24 Billion

2025

2033

| 2026 –2033 | |

| USD 26.70 Billion | |

| USD 64.24 Billion | |

| % | |

|

Globale persönliche Gesundheits-Apps Markt, Nach App-Typ (Medical Apps und Fitness Apps), Anwendung (Monitoring Services, Fitness-Lösungen, Diagnose-Services, Behandlungs-Dienste und andere), Plattform (Google Play Store, Apple Store und andere)- Branchentrends und Prognose bis 2033

Was ist die Personal Health Apps Marktgröße und Übersicht

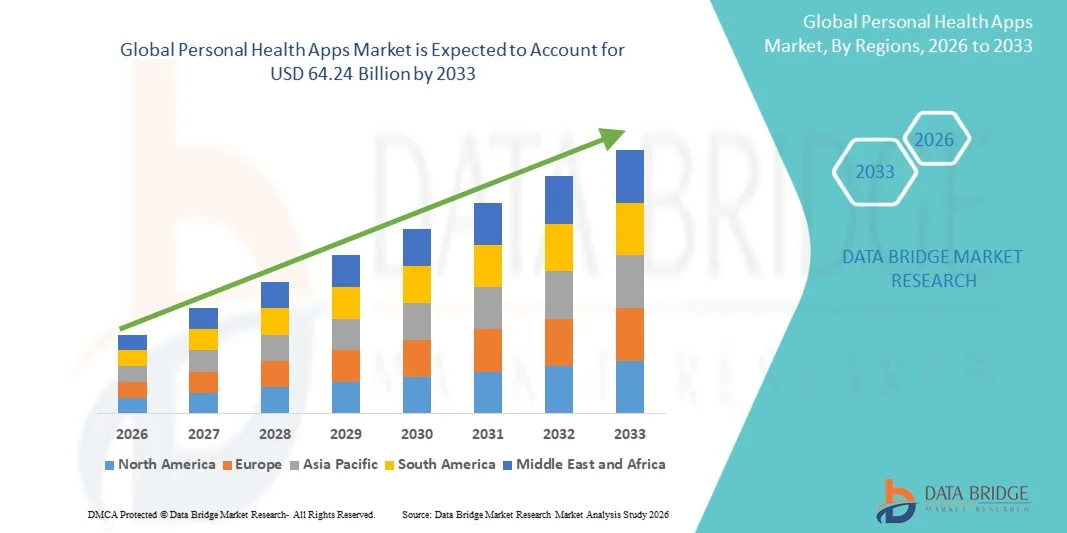

- Wie bei Data Bridge Market Research Analysis wurde der globale Markt für Apps für persönliche Gesundheit geschätzt26,70 Mrd. USD im Jahr 2025und wird zu erreichen64,24 Milliarden USD bis 2033, in einemCAGR von 11,6% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das von steigenden Verbrauchern verursacht wird, konzentriert sich auf die vorbeugende Gesundheitsversorgung, die Erhöhung der Smartphone-Pension und die schnelle Einführung von digitalen Wellness- und Fitness-Tracking-Lösungen in der ganzen Welt.

- Die zunehmende Prävalenz chronischer Krankheiten, kombiniert mit einer Verschiebung in Richtung selbstverwalteter Gesundheitsversorgung und Fernüberwachung, beschleunigt die Annahme von persönlichen Gesundheitsanwendungen. Integration von KI,tragbare Geräte, und Cloud-basierte Gesundheitsplattformen verbessern das Echtzeit-Gesundheitstracking, personalisierte Erkenntnisse und das Nutzerengagement. Darüber hinaus unterstützt das zunehmende Bewusstsein für geistige Gesundheit, Fitness-Management und Lifestyle-Optimierung den weit verbreiteten Einsatz in den entwickelten und aufstrebenden Märkten.

Marktgröße und Prognose

- Globaler Marktwert (2025):26,70 Mrd. USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):64,24 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):11.6%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asia Pacific

Trends und Einblicke

- Nordamerika dominierte den globalen persönlichen Gesundheits-Apps-Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch hohe Smartphone-Durchdringung, fortschrittliche digitale Gesundheitsinfrastruktur und starke Einführung von Fitness- und chronische Pflege-Management-Apps.

- Das Segment Fitness Apps führte den Markt mit einem Anteil von 44.18% im Jahr 2025, angetrieben durch steigendes Gesundheitsbewusstsein, zunehmende Akzeptanz von tragbaren Geräten und wachsende Nachfrage nach täglichen Aktivitäten Tracking- und Lifestyle-Management-Lösungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 13,4% von 2026 bis 2033 sein, die durch schnelle Digitalisierung, Erweiterung der Mittelschichtpopulation und zunehmende Übernahme mobiler präventiver Gesundheitslösungen in Indien, China und Südostasien betrieben wird.

- Medical Apps sind der am schnellsten wachsende App-Typ, der für die Registrierung eines CAGR von 13,8% projiziert wird und den Bedarf an chronischen Krankheitsmanagement-, Tele-Gesundheits- und Fernpatientenüberwachungslösungen widerspiegelt.

- Das Segment Fitness Solutions dominierte die Anwendungskategorie mit einem Umsatzanteil von 42,65% im Jahr 2025, der von wachsendem Konsumentenfokus auf das physische Aktivitätstracking, das Kalorienmanagement und personalisierte Trainingsprogramme führte.

- Google Play Store entfiel auf 57,36% des Marktes, bevorzugt durch weit verbreitete Android-Smartphone Penetration, Erschwinglichkeit von Geräten und starke Benutzerbasis in Schwellenländern.

- Das Segment Monitoring Services ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 14,5%, angetrieben durch steigende Nachfrage nach kontinuierlicher Gesundheitsverfolgung und Früherkennung von Gesundheitsstörungen.

Report Scope und Globale Personal Health Apps Marktsegmentierung

|

Attribute |

Personal Health Apps Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Personal Health Apps Markt

Trend: Aufstieg von AI-Driven Personalisierte Gesundheit und kontinuierliche Wellness Tracking

Persönliche Gesundheits-Apps nutzen zunehmend künstliche Intelligenz und vernetzte tragbare Geräte, um Echtzeit-, hoch personalisierte gesundheitliche Erkenntnisse über Fitness-, Ernährungs-, Schlaf- und psychische Wellness-Domains zu liefern. Diese Plattformen verarbeiten benutzergenerierte biometrische und verhaltensbezogene Daten kontinuierlich, um adaptive Empfehlungen, vorausschauende Gesundheitswarnungen und automatisierte Wellness-Coaching-Erfahrungen anzubieten. Beispielsweise integrieren Plattformen wie Apple Health, Fitbit und Samsung Health AI-getriebene Erkenntnisse, um nahtlose, immer auf digitale Gesundheitsüberwachung Ökosysteme für Anwender zu schaffen.

Globale Personal Health Apps Marktdynamik

Schlüsselmarkttreiber: Wachsende Schicht zu Vorbeugende und selbstverwaltete Gesundheitsversorgung

Der zunehmende globale Fokus auf vorbeugendes Gesundheits- und selbstgerichtetes Wellness-Management ist die starke Einführung von persönlichen Gesundheits-Apps, da Benutzer bequeme Werkzeuge für die Verfolgung von Fitness, chronischen Bedingungen und allgemeine Lebensstil Gesundheit suchen. Steigende Gesundheitskosten und eingeschränkter Zugang zu traditionellen Gesundheitsdienstleistungen in vielen Regionen beschleunigen die Abhängigkeit von mobilen Gesundheitsüberwachungs- und digitalen Wellnesslösungen. Zum Beispiel unterstützen weit verbreitete Anwendungen wie MyFitnessPal, Google Fit und Flo Health Anwender bei der Verwaltung von täglichen Gesundheitsroutinen, Ernährung und bedingungsspezifischen Tracking.

Key Restraint/Challenge: Datenschutzrisiken und regulatorische Compliance-Komplexität

Eine zentrale Herausforderung im Bereich der persönlichen Gesundheits-Apps ist die wachsende Sorge um Datenschutz, Cybersicherheitsrisiken und strenge regulatorische Rahmenbedingungen für sensible Gesundheit und biometrische Informationen. Die zunehmende Kontrolle von Regulatoren und Nutzern in Bezug auf die Datenerfassung, Speicherung und Drittanbieter-Sharing-Praktiken verursacht Compliance-Bürden für App-Entwickler und beschränkt das Vertrauen auf digitale Gesundheitsplattformen. So stehen beispielsweise mehrere Gesundheits-App-Anbieter, die im Rahmen der DSGVO und der HIPAA-Frameworks tätig sind, vor Einschränkungen und Audits, die Auswirkungen auf die Expansion und die grenzüberschreitende Datennutzung haben.

Key Market Opportunity: Erweiterung von KI-fähigen Präventions- und Arbeitgeber-Wellness-Ökosystemen

Die Integration von AI-getriebenen Vorhersageanalysen und präventiven Pflegemodellen bietet eine starke Gelegenheit für persönliche Gesundheitsapps, von reaktivem Tracking bis hin zur Früherkennung von Krankheitsrisiken und einer kontinuierlichen Gesundheitsoptimierung zu wechseln. Gleichzeitig schafft die zunehmende Übernahme von Arbeitgeber-geförderten Wellnessprogrammen und versicherungsgebundenen digitalen Gesundheitsplattformen große B2B-Wachstumswege für das Nutzerengagement und die langfristige Retention. So werden beispielsweise mit Apps wie Virgin Pulse und Fitbit Health Solutions integrierte Wellness-Plattformen von Unternehmen weit verbreitet, um die Produktivität der Mitarbeiter zu verbessern, die Gesundheitskosten zu senken und das personalisierte präventive Gesundheitsmanagement zu unterstützen.

Global Personal Health Apps Marktbereich

Der Markt für Personal Health Apps wird auf Basis von App-Typ, Applikation und Plattform segmentiert.

- Mit App-Typ

Auf Basis des App-Typs wird der globale Markt für persönliche Gesundheitsanwendungen in medizinische Apps und Fitness-Apps segmentiert. Das Segment Fitness Apps dominierte den Markt mit einem Anteil von 44.18% im Jahr 2025, angetrieben von steigendem Gesundheitsbewusstsein, zunehmender Akzeptanz von tragbaren Geräten und wachsender Nachfrage nach täglichen Aktivitäten Tracking- und Lifestyle-Management-Lösungen. Diese Apps sind weit verbreitet für Gewichtsmanagement, Übungsverfolgung und Ernährungsplanung in den entwickelten und Schwellenländern. Die Integration mit Smartwatches und Fitness-Bands hat die Nutzerbindungs- und Retentionsraten deutlich verbessert. Kontinuierliche Gamification-Features und KI-basierte Coaching verstärken die Adoption. Die Ausweitung der betrieblichen Wellness-Programme fördern auch die Nutzung unter den Erwerbsbevölkerungen. Das Segment profitiert von einer starken Verbraucherpräferenz für präventive und nicht-klinische Gesundheitsmanagement-Tools.

Das Segment Medical Apps wird mit einem CAGR von 13,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Nachfrage nach chronischen Krankheitsmanagement-, Tele-Gesundheits- und Fernüberwachungslösungen verursacht wird. Diese Apps unterstützen Anwender bei Tracking-Bedingungen wie Diabetes, Hypertonie und Herz-Kreislauf-Erkrankungen. Die Digitalisierung der Gesundheitsversorgung und die Einführung mobiler Gesundheitswerkzeuge beschleunigen das Wachstum weiter. Die Integration mit elektronischen Gesundheitsdaten und angeschlossenen medizinischen Geräten verbessert die klinische Nutzung. Die zunehmende Alterung der Bevölkerung und die chronische Krankheitslast sind wichtige Nachfragetreiber. Das Segment profitiert auch von regulatorischer Unterstützung für digitale Gesundheitslösungen in mehreren Regionen.

- Anwendung

Auf der Grundlage der Anwendung wird der globale Markt für persönliche Gesundheitsanwendungen in Überwachungsdienstleistungen, Fitnesslösungen, diagnostische Dienstleistungen, Behandlungsdienstleistungen und andere segmentiert. Das Segment Fitness Solutions dominierte den Markt mit einem Anteil von 42,65% im Jahr 2025, unterstützt durch den wachsenden Verbraucher Fokus auf körperliche Aktivität Tracking, Kalorienmanagement und personalisierte Trainingsprogramme. Diese Lösungen sind weithin mit verschleißfähigen Geräten und mobilen Plattformen integriert und ermöglichen ein kontinuierliches Gesundheits-Tracking und verhaltensbezogene Erkenntnisse. Die zunehmende Übernahme von KI-basierten Fitness-Coaching- und virtuellen Trainingsprogrammen verbessert das Nutzerengagement. Soziale Fitness-Communities und gamifizierte Herausforderungen treiben auch höhere Retentionsraten. Steigende Fettleibigkeitsstufen und sedentäre Lebensstile tragen wesentlich zur Nachfrage bei. Das Segment profitiert von einer starken verbraucherorientierten Übernahme auf globalen Märkten.

Das Segment Monitoring Services wird das schnellste Wachstum bei einem CAGR von 14,5% von 2026 bis 2033 bezeugen, das von steigender Nachfrage nach ständiger Gesundheitsverfolgung und frühzeitiger Erkennung von Gesundheitsstörungen angetrieben wird. Diese Dienste ermöglichen eine Echtzeit-Überwachung von Vitalzeichen wie Herzfrequenz, Schlafmuster, Blutdruck und Glukose. Die zunehmende Integration mit IoT-fähigen medizinischen Geräten und Wearables verbessert die Datengenauigkeit und Nutzbarkeit. Der zunehmende Fokus auf präventive Gesundheitsversorgung und Remote-Patienten-Überwachung wird die Adoption weiter beschleunigen. Healthcare-Anbieter nutzen zunehmend Monitoring-Apps für die Nachbehandlung und das chronische Krankheitsmanagement. Das Segment wird auch durch Fortschritte in der Cloud-basierten Gesundheitsdatenanalyse unterstützt.

- Von der Plattform

Auf der Grundlage der Plattform wird der globale Gesundheits-Apps-Markt in den Google Play Store, den Apple Store und andere segmentiert. Das Segment Google Play Store dominierte den Markt mit einem Anteil von 57,36% in 2025, angetrieben durch weit verbreitete Android-Smartphone Penetration, Erschwinglichkeit von Geräten und starke Benutzerbasis in Schwellenländern. Die Plattform bietet eine Vielzahl von Gesundheits- und Fitnessanwendungen, die auf vielfältige Bedürfnisse der Verbraucher ausgerichtet sind. Entwickler bevorzugen Android aufgrund niedrigerer Einstiegsbarrieren und breiteren Markt erreichen. Die zunehmende Übernahme kostengünstiger Smartphones in Asien-Pazifik und Lateinamerika verstärkt diese Dominanz weiter. Kontinuierliche App-Innovation und häufige Updates verbessern das Nutzerengagement. Das Segment profitiert von einer starken Ökosystemerweiterung in preissensitiven Märkten.

Das Apple Store-Segment wird von 2026 bis 2033 mit einem CAGR von 12,9 % am schnellsten Wachstum erleben, das von einer hochkommenden Nutzerbasis, einer starken Ökosystemintegration und einer erstklassigen Einführung von Gesundheits-Tracking-Technologien angetrieben wird. Apples HealthKit und tragbares Ökosystem ermöglichen eine nahtlose Datensynchronisation und fortschrittliche Gesundheitsanalysen. Der zunehmende Fokus auf Datenschutz und Sicherheit ist es, die Nutzer zu ermutigen, iOS-basierte Gesundheitsanwendungen zu übernehmen. Das zunehmende Eindringen von Apple Watch und angeschlossenen Gesundheitsgeräten beschleunigt das Wachstum. Entwickler zielen aufgrund höherer Monetarisierungspotenziale zunehmend auf Apple-Nutzer. Das Segment profitiert von einer starken Nachfrage nach hochwertigen digitalen Gesundheitserlebnissen und erweiterten Wellness-Funktionen.

Welche Region hält den größten Teil des Personal Health Apps Markt

Nordamerika dominierte den globalen persönlichen Gesundheits-Apps-Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch hohe Smartphone-Durchdringung, fortschrittliche digitale Gesundheitsinfrastruktur und starke Einführung von Fitness- und chronische Pflege-Management-Apps. Die Region profitiert auch von steigendem Verbraucherbewusstsein in Bezug auf präventive Gesundheitsversorgung, zunehmender Prävalenz von chronischen Krankheiten und weit verbreiteter Nutzung von AI-powered Fitness- und Überwachungsplattformen. Starke Präsenz führender Technologieunternehmen und Health App-Entwickler beschleunigt Innovation und Marktdurchdringung weiter. Die Ausweitung von Arbeitgeber-geförderten Wellnessprogrammen und versicherungsgebundenen digitalen Gesundheitslösungen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Personal Health Apps Market Insight

Der US-Markt für persönliche Gesundheitsanwendungen zeigt starkes Wachstum aufgrund des steigenden Verbraucherbewusstseins der vorbeugenden Gesundheitsversorgung, der zunehmenden Prävalenz von Lebensstilerkrankungen und der weit verbreiteten Einführung von digitalen Wellness-Ökosystemen. Die fortschrittliche digitale Gesundheitsinfrastruktur des Landes, zusammen mit hoherSmartphoneund verschleißfähiges Eindringen, ist die Nachfrage nach Fitness-, psychischen Wellness- und chronischen Krankheitsmanagement-Anwendungen. Darüber hinaus beschleunigt die starke Präsenz von Technologie-Giganten und Gesundheits-Startups, kombiniert mit Arbeitgeber-gesponserten Wellness-Programmen und versicherungsgebundenen Anreizen, die Annahme von AI-powered, Abonnement-basierten Gesundheitsplattformen in verschiedenen Benutzergruppen. Darüber hinaus ermöglichen starke Investitionen von Technologieunternehmen und Gesundheitsorganisationen eine kontinuierliche Produktinnovation, insbesondere in der KI-basierten Analytik und prädiktiven Gesundheitseinsichten. Dies verstärkt die Führung der Region in der globalen persönlichen Gesundheits-Apps-Landschaft.

Europa Personal Health Apps Markt Insight

Der Markt für persönliche Gesundheitsanwendungen in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke regulatorische Rahmenbedingungen, steigendes Gesundheitsbewusstsein und zunehmende Akzeptanz vorbeugender Gesundheitslösungen verursacht wird. Die weit verbreitete Anwendung von Fitness-Tracking, Ernährungsüberwachung und psychischen Wellness-Anwendungen unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Integration von Gesundheits-Apps mit öffentlichen Gesundheitssystemen sowie die starke Betonung auf die Privatsphäre der Daten und die digitale Sicherheit erhöhen weiterhin das Vertrauen der Nutzer und die Akzeptanz in ganz Europa. Verbraucher in Europa nehmen im Rahmen des täglichen Lebensstilmanagements zunehmend Fitness-, Ernährungs- und psychische Wellnessanwendungen an. Die Integration von Gesundheits-Apps mit öffentlichen Gesundheitssystemen und tragbaren Technologien verbessert die Zugänglichkeit und Kontinuität der Pflege.

US Personal Health Apps Market Insight

Der US-amerikanische Gesundheits-Apps-Markt erlebt stetiges Wachstum, unterstützt durch eine steigende digitale Gesundheits-Adoption, zunehmende Fokus auf geistiges Wohlbefinden und starkes Eindringen von mobilen Wellness-Anwendungen. Regierungsgestützte digitale Gesundheitsinitiativen und die zunehmende Integration von Apps mit NHS unterstützten Plattformen tragen zur Markterweiterung bei. Darüber hinaus verstärkt die zunehmende Nachfrage nach Fitness-Tracking, Stress-Management und virtuellen Beratungsleistungen die Nutzung von AI-fähigen und personalisierten Gesundheitsanwendungen im ganzen Land. Mentales Gesundheitsbewusstsein ist ein besonders starker Treiber in den USA, mit wachsender Annahme von Apps konzentriert auf Angstmanagement, Achtsamkeit und Verhaltenstherapie. Darüber hinaus gewinnen Fitness- und Lifestyle-Anwendungen unter jüngeren Bevölkerungsgruppen, die personalisierte Gesundheitsoptimierungstools suchen.

Deutschland Personal Health Apps Market Insight

Der deutsche Gesundheits-Apps-Markt wächst stetig aufgrund starker Gesundheitsinfrastruktur, steigendem Gesundheitsbewusstsein und zunehmender Akzeptanz von digitalen Fitness- und chronischen Krankheitsmanagementlösungen. Verbraucher nutzen zunehmend mobile Anwendungen für präventive Pflege, Ernährungsverfolgung und Lebensstilüberwachung. Kontinuierliche Fortschritte im Datenschutz, AI-getriebene Gesundheitsanalysen und die Integration mit tragbaren medizinischen Geräten verbessern die App-Funktionalität und treiben ein nachhaltiges Marktwachstum in Deutschland. Deutschlands Schwerpunkt auf der Datensicherheit und der Digitalisierung im Gesundheitswesen treibt die Entwicklung hochsicherer und konformer Gesundheitsplattformen voran. Die Integration mit elektronischen Gesundheitsakten und medizinisch verschleißfähigen Geräten verbessert die klinische Nützlichkeit von persönlichen Gesundheitsapps.

Asia-Pacific Personal Health Apps Markt Einblick

Der asiatisch-pazifische persönliche Gesundheits-Apps-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erhöhung der Smartphone-Durchdringung, das steigende digitale Gesundheitsbewusstsein und die Ausweitung der mittleren Bevölkerung in Schwellenländern zu beobachten. Die zunehmende Belastung chronischer Krankheiten und die zunehmende Fokussierung auf präventive Gesundheitsversorgung unterstützen eine starke Nachfrage nach Fitness-, Wellness- und Überwachungsanwendungen. Darüber hinaus beschleunigen schnelle digitale Transformation und Erweiterung von mobilen ersten Gesundheitsökosystemen in Ländern wie China, Indien und Südostasien die regionale Marktannahme. Verbraucher in der Region übernehmen zunehmend Fitness-, Ernährungs- und präventive Gesundheitsanwendungen im Rahmen des täglichen Lebensstilmanagements. Die zunehmende Belastung chronischer Krankheiten wie Diabetes und Hypertonie treibt die Notwendigkeit einer kontinuierlichen Gesundheitsüberwachung weiter voran.

Japan Personal Health Apps Markt Insight

Der japanische Markt für persönliche Gesundheitsanwendungen zeigt durch eine rasch alternde Bevölkerung, einen starken Fokus auf vorbeugende Gesundheitsversorgung und eine zunehmende Einführung von verschleißarmen, integrierten digitalen Gesundheitslösungen. Verbraucher verlassen sich zunehmend auf mobile Anwendungen für Fitness-Tracking, chronische Krankheitsüberwachung und ältere Pflegeunterstützung. Die Integration von KI, IoT und fortschrittlicher Analytik in Gesundheitsplattformen verbessert zudem die personalisierte Betreuung und die Verbesserung langfristiger Gesundheitsmanagementergebnisse in der gesamten Bevölkerung. Die Integration von fortschrittlichen Technologien wie KI, IoT und tragbaren Gesundheitsgeräten verbessert die Genauigkeit und Usability von persönlichen Gesundheitsanwendungen. Diese Lösungen sind besonders wertvoll bei der Verwaltung altersbedingter Gesundheitsbedingungen und der Unterstützung unabhängiger Lebensräume für ältere Menschen.

China Personal Health Apps Markt Insight

Der Markt für persönliche Gesundheitsanwendungen in China wächst rasant, angetrieben durch den Ausbau der digitalen Gesundheitsinfrastruktur, das steigende Gesundheitsbewusstsein und die starke Einführung von mobilen ersten Wellness-Ökosystemen. Die zunehmende Prävalenz von chronischen Krankheiten und lebenswichtigen Störungen erhöht die Nachfrage nach selbst-monitoring und vorbeugenden Gesundheitslösungen. Darüber hinaus stellen starke heimische Technologie-Ökosystem, Integration mit Super-Apps und schnelle Fortschritte in der AI-getriebenen Gesundheitsanalyse China als einer der am schnellsten wachsenden Märkte für persönliche Gesundheits-Apps weltweit fest. Die zunehmende Prävalenz von chronischen Krankheiten und Lebensstilstörungen ermutigt die Verbraucher, sich selbst zu überwachen und vorbeugende Gesundheitslösungen zu verabschieden. Fitness-Tracking, Ernährungsmanagement und Tele-Gesundheit Anwendungen werden immer beliebter in städtischen Bevölkerungen.

Welche sind die Top-Unternehmen im Personal Health Apps Markt

Die Personal Health Apps-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- MyFitnessPal, Inc. (USA)

- Fitbit LLC (USA)

- Apple Inc. (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Google LLC (USA)

- Strava, Inc. (USA)

- Gesundheit und Wellness, Inc. (USA)

- Com, Inc. (USA)

- Flo Health, Inc. (USA)

- Noom, Inc. (USA)

- Oura Health Ltd (Finnland)

- WHOOP, Inc. (USA)

- Nike, Inc. (USA)

- Garmin Ltd. (Schweiz)

- (Frankreich)

- Lifesum AB (Schweden)

- Schlafzyklus AB (Schweden)

- Zwift, Inc. (USA)

- WW International, Inc. (USA)

- MyNetDiary Inc. (USA)

Was sind die jüngsten Entwicklungen im Global Personal Health Apps Market

- Im Oktober 2025 erweiterte die Weltgesundheitsorganisation (WHO) ihre digitalen Gesundheitsinitiativen, indem sie aktualisierte globale Leitlinien für Anwendungen im Bereich der mobilen Gesundheit (mHealth) und der persönlichen Gesundheitsverfolgungssysteme veröffentlichte und sich auf den sicheren und effektiven Einsatz digitaler Werkzeuge für chronisches Krankheitsmanagement, psychische Gesundheitsunterstützung und vorbeugende Versorgung konzentrierte. Der Rahmen ermutigt Regierungen und Gesundheitssysteme, validierte digitale Gesundheitsanwendungen in nationale Gesundheitsstrategien zu integrieren, um die Zugänglichkeit und die Patientenergebnisse zu verbessern. Diese Entwicklung unterstreicht die wachsende institutionelle Unterstützung für regulierte und evidenzbasierte App-Adoptionen für die persönliche Gesundheit weltweit

- Im November 2024 führte Apple signifikante Updates zu seinem Apple Health-Ökosystem ein und fügte erweiterte psychische Gesundheitsfunktionen wie Stimmungsverfolgung, emotionale Zustandsprotokollierung und tiefere verhaltensbezogene Erkenntnisse hinzu, die mit biometrischen Daten von Apple Watch integriert sind. Das Update ermöglicht es den Anwendern, Stressniveaus, Schlafmuster und allgemeine Wellness durch ein einheitliches Gesundheits-Dashboard ganzheitlicher zu überwachen. Diese Weiterentwicklung spiegelt die wachsende Betonung von Apple wider, die Überwachung der körperlichen und geistigen Gesundheit innerhalb seiner digitalen Gesundheitsplattform zu kombinieren.

- Im März 2023 erweiterten Google und Samsung die Health Connect-Plattform und ermöglichten eine sichere Interoperabilität zwischen mehr als 500 Gesundheits- und Fitnessanwendungen auf Android-Geräten. Die Plattform ermöglicht den nahtlosen Austausch von Gesundheitsdaten wie Schritten, Schlaf, Herzfrequenz und Ernährungsmetriken über Apps wie Fitbit, MyFitnessPal und Samsung Health. Diese Entwicklung verbessert Fragmentierungsprobleme im Ökosystem der persönlichen Gesundheitsanwendungen deutlich und stärkt die plattformübergreifende digitale Gesundheitsintegration

- Im Januar 2023 startete Google offiziell Health Connect, eine einheitliche API-Plattform zur Standardisierung des Gesundheitsdatenaustauschs über Android-basierte Fitness- und Wellnessanwendungen. Die Plattform bietet Benutzern eine zentrale Kontrolle über ihre Gesundheitsdatenberechtigungen und ermöglicht Entwicklern, einheitliche Gesundheitsmetriken über Apps zu integrieren. Dieser Start markierte einen entscheidenden Schritt zum Aufbau eines interoperableren und sicheren persönlichen Gesundheitsdaten-Ökosystems in der mobilen Gesundheitsbranche

- Im September 2021 veröffentlichte die WHO ihre Globale Strategie zur digitalen Gesundheit 2020–2025 Implementierungsaktualisierungen und betonte die rasche Einführung digitaler Gesundheitstools einschließlich mobiler Gesundheitsanwendungen zur Verbesserung der Gesundheitsversorgung und des Patientenengagements. Die Strategie unterstreicht die Bedeutung der Skalierung digitaler Gesundheitslösungen, um die allgemeine Gesundheitsversorgung zu unterstützen und die Gesundheitssysteme weltweit zu stärken. Diese Initiative spielte eine grundlegende Rolle bei der Beschleunigung der globalen Einführung von persönlichen Gesundheits-Apps und digitalen Wellness-Plattformen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR PERSÖNLICHE GESUNDHEITS-APPS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

6. BRANCHENEINBLICKE

7. RECHTSRAHMEN

8. AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT

8.1 PREISEINFLÜGE

8.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

8.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

8.4 STRATEGISCHE ENTSCHEIDUNG FÜR HERSTELLER/DIENSTLEISTER

8.5 SCHLUSSFOLGERUNG

9. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH PRODUKT

9.1 ÜBERSICHT

9.2 PFLEGEMANAGEMENT-APPS

9.3 Apps zur Überwachung der Vitalfunktionen

9.4 GESUNDHEITS- UND WELLNESS-APPS

9.5 Gesundheits-Apps für Frauen

9.6 MEDIKAMENTENMANAGEMENT-APPS

9.7 CME & BILDUNG

9.8 BERATUNGS-APPS

9.9 SONSTIGES

10. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH TYP

10.1 ÜBERSICHT

10.2 VERBUNDENE APPS

10.2.1 BLUTZUCKERMESSGERÄTE

10.2.2 EKG-MONITOREN

10.2.3 BLUTDRUCKMESSGERÄTE

10.2.4 PULSOXIMETER

10.2.5 Peak-Flow-Meter

10.2.6 NEUROLOGISCHE ÜBERWACHUNGSGERÄTE

10.2.7 SCHLAFAPNOE-MONITORE

10.2.8 MULTIPARAMETER-TRACKER

10.2.9 SONSTIGES

10.3 INTEGRIERTE GERÄTE-APPS

10.3.1 APP ZUR BLUTDRUCKÜBERWACHUNG

10.3.2 HERZSCHLAGFREQUENZ-APP

10.3.3 WOMENS HEALTH APP

10.3.4 SAUERSTOFFGEHALT

10.3.5 MEDIKAMENTENMANAGEMENT-APP

10.3.6 SONSTIGES

10.4 SONSTIGES

11. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 SCHULUNG

11.3 VERFOLGUNG

11.3.1 AKTIVITÄTSVERFOLGUNG

11.3.2 BLUTZUCKERMESSGERÄTE

11.3.3 EKG-MONITOREN

11.3.4 BLUTDRUCKMESSGERÄTE

11.3.5 PULSOXIMETER

11.3.6 KALORIENMESSER

11.3.7 SCHLAFÜBERWACHUNGS-APPS

11.3.8 Gesundheitsakten-Apps

11.3.9 Apps zur Behandlung chronischer Krankheiten

11.3.10 FERNÜBERWACHUNGS-APPS

11.3.11 SONSTIGES

11.4 FITNESSSPIELE

11.5 SONSTIGES

12. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH THERAPEUTISCHEN BEREICHEN

12.1 ÜBERSICHT

12.2 Herz-Kreislauf

12.3 DERMATOLOGIE & HAUTKREBS

12.4 AUGENHEILKUNDE

12.5 DIABETES

12.6 ATEMWEGE

12.7 AUDIOLOGIE

12.8 SCHLAFSTÖRUNGEN

12.9 ERNÄHRUNG

12.10 SONSTIGES

13. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH BETRIEBSSYSTEM

13.1 ÜBERSICHT

13.2 iOS

13.3 ANDROID

13.4 WINDOWS

14. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH KAUFART

14.1 ÜBERSICHT

14.2 ABONNEMENTBASIERT

14.2.1 MONATSBASIERT

14.2.2 TAGESBASIERT

14.2.3 JÄHRLICH

14.3 NICHT ABONNEMENTBASIERTE

15. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH ENDBENUTZER

15.1 ÜBERSICHT

15.2 ANBIETER

15.2.1 KRANKENHÄUSER

15.2.2 DIAGNOSEZENTREN

15.2.3 KLINIKEN

15.2.4 SONSTIGES

15.3 HÄUSLICHE GESUNDHEITSPFLEGE

15.4 SONSTIGES

16. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH VERTRIEBSKANAL

16.1 ÜBERSICHT

16.2 DIREKTE AUSSCHREIBUNGEN

16.3 DRITTVERTRIEBSPARTNER

17. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, NACH LÄNDERN

17.1 GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.1.1 Nordamerika

17.1.1.1. USA

17.1.1.1.1. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH PRODUKT

17.1.1.1.2. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH TYP

17.1.1.1.3. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH ANWENDUNG

17.1.1.1.4. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH THERAPEUTISCHEM TYP

17.1.1.1.5. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH BETRIEBSSYSTEM

17.1.1.1.6. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH KAUFART

17.1.1.1.7. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH ENDBENUTZERN

17.1.1.1.8. US-MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS NACH VERTRIEBSKANAL

17.1.1.2. KANADA

17.1.1.3. MEXIKO

17.1.2 EUROPA

17.1.2.1. DEUTSCHLAND

17.1.2.2. FRANKREICH

17.1.2.3. Vereinigtes Königreich

17.1.2.4. ITALIEN

17.1.2.5. SPANIEN

17.1.2.6. RUSSLAND

17.1.2.7. TÜRKEI

17.1.2.8. BELGIEN

17.1.2.9. NIEDERLANDE

17.1.2.10. SCHWEIZ

17.1.2.11. RESTLICHES EUROPA

17.1.3 ASIEN-PAZIFIK

17.1.3.1. JAPAN

17.1.3.2. CHINA

17.1.3.3. SÜDKOREA

17.1.3.4. INDIEN

17.1.3.5. AUSTRALIEN

17.1.3.6. SINGAPUR

17.1.3.7. THAILAND

17.1.3.8. MALAYSIA

17.1.3.9. INDONESIEN

17.1.3.10. PHILIPPINEN

17.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

17.1.4 SÜDAMERIKA

17.1.4.1. BRASILIEN

17.1.4.2. ARGENTINIEN

17.1.4.3. RESTLICHES SÜDAMERIKA

17.1.5 NAHER OSTEN UND AFRIKA

17.1.5.1. SÜDAFRIKA

17.1.5.2. Saudi-Arabien

17.1.5.3. VAE

17.1.5.4. ÄGYPTEN

17.1.5.5. ISRAEL

17.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

17.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

18. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

18.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18.5 FUSIONEN UND ÜBERNAHMEN

18.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 ÄNDERUNGEN DER VORSCHRIFTEN

18.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

19. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, SWOT- UND DBMR-ANALYSE

20. GLOBALER MARKT FÜR PERSÖNLICHE GESUNDHEITS-APPS, FIRMENPROFIL

20.1 MYFITNESSPAL, INC.

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 Umsatzanalyse

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 JÜNGSTE ENTWICKLUNGEN

20.2 FITBIT, INC.

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 Umsatzanalyse

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 JÜNGSTE ENTWICKLUNGEN

20.3 RUHE

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 Umsatzanalyse

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 JÜNGSTE ENTWICKLUNGEN

20.4 STRAVA

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 Umsatzanalyse

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 JÜNGSTE ENTWICKLUNGEN

20.5 HEADSPACE INC.

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 Umsatzanalyse

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 JÜNGSTE ENTWICKLUNGEN

20.6 FIRSHAND TECHNOLOGY INC.

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 Umsatzanalyse

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 JÜNGSTE ENTWICKLUNGEN

20.7 KOMOOT

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 Umsatzanalyse

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 JÜNGSTE ENTWICKLUNGEN

20.8 FREELETICS GMBH

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 Umsatzanalyse

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 JÜNGSTE ENTWICKLUNGEN

20.9 YAZIO

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 Umsatzanalyse

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 JÜNGSTE ENTWICKLUNGEN

20.10 LIFESUM AB

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 Umsatzanalyse

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 JÜNGSTE ENTWICKLUNGEN

20.11 ALLTRAILS, LLC

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 Umsatzanalyse

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 NEUESTE ENTWICKLUNGEN

20.12 FITNESS22 LTD

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 Umsatzanalyse

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 NEUESTE ENTWICKLUNGEN

20.13 FITNOTES

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 Umsatzanalyse

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 NEUESTE ENTWICKLUNGEN

20.14 GOOGLE

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 Umsatzanalyse

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 NEUESTE ENTWICKLUNGEN

20.15 JEFIT

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 Umsatzanalyse

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 NEUESTE ENTWICKLUNGEN

20.16 LEAP FITNESS GROUP

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 Umsatzanalyse

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 NEUESTE ENTWICKLUNGEN

20.17 ASICS DIGITAL, INC.

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 Umsatzanalyse

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 NEUESTE ENTWICKLUNGEN

20.18 STRONG FITNESS PTE LTD.

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 UMSATZANALYSE

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 NEUESTE ENTWICKLUNGEN

20.19 AZUMIO

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 Umsatzanalyse

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 JÜNGSTE ENTWICKLUNGEN

20.20 ADIDAS

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 Umsatzanalyse

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 JÜNGSTE ENTWICKLUNGEN

20.21 GARMIN

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 Umsatzanalyse

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 NEUESTE ENTWICKLUNGEN

20.22 IHEALTH

20.22.1 UNTERNEHMENSÜBERSICHT

20.22.2 Umsatzanalyse

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 JÜNGSTE ENTWICKLUNGEN

20.23 Kieferknochen

20.23.1 UNTERNEHMENSÜBERSICHT

20.23.2 Umsatzanalyse

20.23.3 GEOGRAFISCHE PRÄSENZ

20.23.4 PRODUKTPORTFOLIO

20.23.5 NEUESTE ENTWICKLUNGEN

20.24 XIAOMI

20.24.1 UNTERNEHMENSÜBERSICHT

20.24.2 Umsatzanalyse

20.24.3 GEOGRAFISCHE PRÄSENZ

20.24.4 PRODUKTPORTFOLIO

20.24.5 NEUESTE ENTWICKLUNGEN

20.25 MOOV

20.25.1 UNTERNEHMENSÜBERSICHT

20.25.2 Umsatzanalyse

20.25.3 GEOGRAFISCHE PRÄSENZ

20.25.4 PRODUKTPORTFOLIO

20.25.5 NEUESTE ENTWICKLUNGEN

20.26 NIKE

20.26.1 UNTERNEHMENSÜBERSICHT

20.26.2 Umsatzanalyse

20.26.3 GEOGRAFISCHE PRÄSENZ

20.26.4 PRODUKTPORTFOLIO

20.26.5 NEUESTE ENTWICKLUNGEN

20.27 FITBIT

20.27.1 UNTERNEHMENSÜBERSICHT

20.27.2 Umsatzanalyse

20.27.3 GEOGRAFISCHE PRÄSENZ

20.27.4 PRODUKTPORTFOLIO

20.27.5 NEUESTE ENTWICKLUNGEN

20,28 ADIDAS

20.28.1 UNTERNEHMENSÜBERSICHT

20.28.2 UMSATZANALYSE

20.28.3 GEOGRAFISCHE PRÄSENZ

20.28.4 PRODUKTPORTFOLIO

20.28.5 JÜNGSTE ENTWICKLUNGEN

20,29 VITALTECH, INC.

20.29.1 UNTERNEHMENSÜBERSICHT

20.29.2 UMSATZANALYSE

20.29.3 GEOGRAFISCHE PRÄSENZ

20.29.4 PRODUKTPORTFOLIO

20.29.5 JÜNGSTE ENTWICKLUNGEN

20.30 RUNTASTIC GMBH

20.31 HTTPS://WWW.RUNTASTIC.COM/

20.31.1 UNTERNEHMENSÜBERSICHT

20.31.2 Umsatzanalyse

20.31.3 GEOGRAFISCHE PRÄSENZ

20.31.4 PRODUKTPORTFOLIO

20.31.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

21. SCHLUSSFOLGERUNG

22. FRAGEBOGEN

23. ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.