Global Pet Ct Scanners Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.60 Billion

USD

4.40 Billion

2025

2033

USD

2.60 Billion

USD

4.40 Billion

2025

2033

| 2026 –2033 | |

| USD 2.60 Billion | |

| USD 4.40 Billion | |

| % | |

|

Global Positron Emissions Tomography (PET)-Computed Tomography (CT) Scanner Market, By Detector Type (Bismuth Germanium Oxide (BGO), Lutetium Oxyorthosilikat (LSO), Gadolinium Oxyorthosilikat (GSO), Lutetium Fine Silicate (LFS), und Lutetium Yttrium Orthosilikat), Produkttyp (Full Ring-Scanner und Partial Industrietrends und Prognosen bis 2033

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner MarketÜberblick

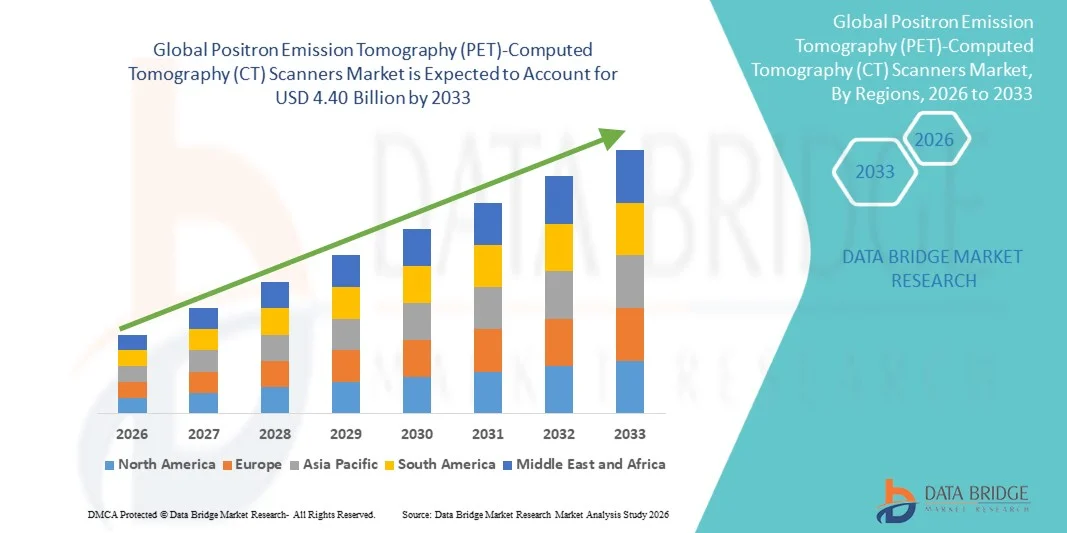

Die Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market wurde nach Data Bridge Market Research Analyse bei2,60 Mrd. USD im Jahr 2025und wird zu erreichen4,40 Milliarden USD bis 2033, in einemCAGR von 6,80% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen, zunehmende Nachfrage nach fortschrittlichen Hybrid-Bildgebungsmodalitäten und kontinuierliche technologische Fortschritte in nuklearmedizinischen Bildgebungssystemen verursacht wird. Die zunehmende Betonung auf die frühe und präzise Diagnose von Krankheiten sowie die Erweiterung von Anwendungen in der Onkologie, Neurologie und Kardiologie unterstützen das Marktwachstum.

Die zunehmende Übernahme von PET-CT-Systemen in Krankenhäusern, diagnostischen Bildgebungszentren und Forschungseinrichtungen wird durch die wachsende Belastung chronischer Krankheiten und die Notwendigkeit einer hochgenauen funktionellen und anatomischen Bildgebung in einem einzigen Scan gefördert. Darüber hinaus werden die Integration von künstlicher Intelligenz für die Bildrekonstruktion und -analyse, die Entwicklung digitaler PET-Detektoren und die Verbesserung der Erstattungsrahmen in entwickelten Märkten die Annahme beschleunigen. Allerdings bleiben hohe Anlagen- und Betriebskosten eine zentrale Herausforderung, insbesondere in Schwellenländern, trotz steigender Investitionen in die Gesundheitsinfrastruktur und der Erweiterung des Zugangs zu fortschrittlichen Diagnosetechnologien.

Trends und Einblicke

- Nordamerika dominierte den Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market mit dem größten Umsatzanteil von 36,28% im Jahr 2025, unterstützt von einer starken Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher Bildgebungstechnologien und einer günstigen Rückerstattungspolitik.

- Das Segment Lutetium Oxyorthosilikat führte den Markt mit einem Anteil von 42,6% im Jahr 2025, angetrieben durch seine starke Szintillationseffizienz, hohe Lichtausbeute und schnellere Abklingzeit im Vergleich zu herkömmlichen Kristallmaterialien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, die Steigerung der Krebsbelastung und die Erhöhung der Investitionen in nuklearmedizinische und diagnostische Bildgebungszentren in China, Indien und Japan betrieben wird.

- Gadolinium Oxyorthosilikat sind der am schnellsten wachsende Detektortyp, der eine CAGR von 7,2% registriert, was den Anstieg der Energieauflösung und der stabilen Leistung in spezifischen klinischen Abbildungsumgebungen widerspiegelt.

- Das Full Ring PET Scanner-Segment dominierte die Produktkategorie mit einem Umsatzanteil von 63,5% im Jahr 2025, geführt von seiner überlegenen Detektorabdeckung, hoher Empfindlichkeit und der Fähigkeit, einheitliche und hochauflösende Bildgebung zu liefern.

- Der High Slice Scanner entfiel auf 51,2% des Marktes, bevorzugt durch seine überlegene Bildauflösung, schnellere Scangeschwindigkeit und verbesserte Fähigkeit, kleine Läsionen zu erkennen.

- Das Portable-Segment ist die am schnellsten wachsende Einstellungskategorie, mit einem CAGR von 7,1%, angetrieben von der steigenden Nachfrage nach flexiblen und Point-of-Care-Diagnose-Bildgebungslösungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.40 Milliarden

- Prognose CAGR (2026–2033): 6,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner MarketSegment

|

Attribute |

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·GE HealthCare(US) ·Siemens Healthineers AG(Deutschland) ·Koninklijke Philips N.V(Niederlande) ·CANON MEDICAL SYSTEME CORPORATION(Japan) ·United Imaging Healthcare Co., Ltd.(China) · Shimadzu Corporation (Japan) · FUJIFILM Healthcare Corporation (Japan) · Mediso Ltd. (Ungarn) · Neusoft Medical Systems Co., Ltd. (China) · Positron Corporation (USA) · Spektrum Dynamics Medical (Israel) · MR Solutions Ltd. (U.K.) · Time Medical Systems (Hong Kong) · SurgicEye GmbH (Deutschland) · Bruker Corporation (USA) · Hitachi Medizinische Systeme (Japan) · Carestream Health (US) · Digirad Corporation (US) · Eckert & Ziegler Radiopharma GmbH (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau der PET-CT-Adoption in Schwellenländern · Wachsende Integration von PET-CT-Systemen mit AI-getriebenen Diagnoseplattformen · steigende Nachfrage nach Theranostics-Anwendungen, Kombination von PET-CT-Bildgebung mit gezielten radiopharmazeutischen Therapien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Trends

Trend: Erweiterung von AI-Enhanced Image Reconstruction und digitalen PET-Systemen

Healthcare-Anbieter in den entwickelten und aufstrebenden Märkten wechseln zunehmend zu KI-integrierten PET-CT-Plattformen, um die Diagnosegenauigkeit und die Workflow-Effizienz deutlich zu verbessern. Diese Systeme nutzen tiefe Lernalgorithmen, um die Qualität der Bildrekonstruktion zu verbessern, Geräuschpegel zu reduzieren und Scan-Erfassungszeiten zu verkürzen, was besonders in hochpatientenkranken Krankenhäusern kritisch ist. Die kontinuierliche Verschiebung von konventionellen photomultiplierbasierten PET-Systemen zur digitalen Detektortechnologie (digitales PET) verbessert die räumliche Auflösung und Sensitivität und ermöglicht eine frühere Erkennung von kleinen Läsionen und subtilen Stoffwechseländerungen. Darüber hinaus entwickeln sich hybride bildgebende Ökosysteme zu vollintegrierten diagnostischen Plattformen, in denen PET- und CT-Daten automatisch fusioniert werden, sodass Radiologen gleichzeitig mit größerer Genauigkeit anatomische und funktionale Informationen interpretieren können.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Dynamics

Key Market Driver: Rising Burden of Cancer and Demand for Early Diagnostic Imaging

Der weltweite Anstieg der Krebsinzidenz sowie steigende Fälle neurologischer und kardiovaskulärer Erkrankungen ist einer der stärksten Treiber der PET-CT-Adoption weltweit. PET-CT-Scanner spielen eine kritische Rolle bei der Frühstadien-Krebserkennung, der Tumorinszenierung, der Metastasis-Bewertung und der Therapiereaktionsüberwachung, was sie in modernen Onkologie-Workflows unverzichtbar macht. Da sich die Gesundheitssysteme auf eine wertbasierte Versorgung verlagern, wird die frühe und genaue Diagnose eine Priorität, um langfristige Behandlungskosten zu reduzieren und die Überlebensergebnisse zu verbessern. Darüber hinaus erweitern Regierungen und Gesundheitsorganisationen nationale Krebs-Screening-Programme, während das Bewusstsein der Kliniker bezüglich der molekularen Bildgebung weiterhin wächst. Verbesserungen in der Gesundheitsinfrastruktur, insbesondere in Asien-Pazifik und Lateinamerika, erhöhen auch die Zugänglichkeit für fortgeschrittene diagnostische Bildgebung. So werden z.B. große tertiäre Pflegekliniken zunehmend PET-CT-Systeme in Standard-Onkologie-Protokolle für Lungen-, Brust- und Dickdarmkrebsmanagement eingebunden, um die Diagnostikgenauigkeit und Behandlungsplanungseffizienz zu verbessern.

Key Restraint/Challenge: Hohe Kosten und eingeschränkte Zugänglichkeit der PET-CT-Infrastruktur

Trotz einer starken klinischen Nachfrage steht der PET-CT-Scannermarkt aufgrund der hohen Investitionsmöglichkeiten, die für die Beschaffung, Installation und Wartung von Geräten erforderlich sind, vor erheblichen Barrieren. Diese Systeme erfordern auch spezialisierte Infrastrukturen wie strahlungsgeschützte Bildgebungsräume, Cyclotronenzugang für die Radiotracer-Produktion und hochqualifizierte Nuklearmedizin-Profis, die alle die operative Komplexität und Kosten erheblich erhöhen. Darüber hinaus behördliche Einschränkungen im Zusammenhang mit radioaktiven Stoffen und radiopharmazeutischem Handling, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Die Herausforderungen für die Erstattung in mehreren Regionen beschränken auch die weit verbreitete Adoption, da die Versicherungsdeckung für PET-CT-Scans nicht gleichmäßig verfügbar oder vollständig ausreichend ist. So verlassen sich viele kleinere diagnostische Zentren in Schwellenländern allein aufgrund der verbietenden Kosten von PET-CT-Systemen und der fehlenden Unterstützung der für Routineoperationen erforderlichen nuklearmedizinischen Infrastruktur auf CT oder MRT.

Key Market Opportunity: Erweiterung der Theranostik und personalisierten Nuklearmedizin Anwendungen

Die große Wachstumschance im PET-CT-Scanner-Markt liegt in der schnellen Expansion der Theranostik, die diagnostische Abbildung mit gezielter radiopharmazeutischer Therapie für personalisiertes Krankheitsmanagement kombiniert. PET-CT-Bildgebung ermöglicht eine präzise Identifizierung von molekularen Zielen, so dass Kliniker Behandlungsstrategien auf Basis individueller Tumorbiologie anpassen können und die therapeutischen Ergebnisse deutlich verbessern. Fortschritte in der Radiotracer-Entwicklung, insbesondere in der Onkologie, erweitern den Einsatz von PET-CT über die Diagnose hinaus in Echtzeit-Behandlungsüberwachung und Therapieführung. Die zunehmende Übernahme der Präzisionsmedizin verstärkt die Nachfrage nach bildgebenden Modalitäten, die sowohl funktionale als auch molekulare Erkenntnisse liefern. Beispielsweise werden PET-CT-geführte Radioligand-Therapien bei Prostatakrebs zunehmend genutzt, um nicht nur metastasierende Krankheiten zu erkennen, sondern auch die Behandlungsreaktion zu überwachen und die therapeutische Dosierung für verbesserte patientenspezifische Ergebnisse einzustellen.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Scope

Der Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt wird auf Basis von Detektortyp, Produkttyp, Scheibenzählung, Einstellung, Anwendung und Endbenutzer segmentiert.

- Typ des Detektors

Auf Basis des Detektortyps wird der globale PET-CT-Scannermarkt in Bismuth Germanium Oxide (BGO), Lutetium Oxyorthosilikat (LSO), Gadolinium Oxyorthosilikat (GSO), Lutetium Fine Silicate (LFS) und Lutetium Yttrium Orthosilikat (LYSO) segmentiert. Das LSO-Segment dominierte den Markt mit einem Anteil von 42,6% im Jahr 2025, aufgrund seiner starken Szintillationseffizienz, der hohen Lichtausbeute und der schnelleren Abklingzeit im Vergleich zu herkömmlichen Kristallmaterialien. Diese Eigenschaften ermöglichen eine überlegene räumliche Auflösung und schnellere bildgebende Workflows, die in der Onkologie und Neurologiediagnostik kritisch sind. LSO-basierte Systeme sind aufgrund ihrer nachgewiesenen klinischen Zuverlässigkeit und Kompatibilität mit der Zeit-of-Flight-Bildgebung in Krankenhaus-PET-CT-Anlagen weit verbreitet. Das Segment profitiert auch von etablierter Produktionsreife und weit verbreiteten regulatorischen Genehmigungen. Kontinuierliche Verbesserungen der digitalen PET-Integration stärken die Marktführerschaft weiter.

Das GSO-Segment ist das am schnellsten wachsende Segment, das von 2026 bis 2033 eine CAGR von 7,2% registriert, was durch seine verbesserte Energieauflösung und stabile Leistung in spezifischen klinischen Bildgebungsumgebungen bedingt ist. GSO-Kristalle bieten in bestimmten neurologischen und kardialen bildgebenden Anwendungen eine geringere Afterglow- und bessere Bilduniformalität. Die zunehmende Adoption in spezialisierten diagnostischen Zentren und Forschungseinrichtungen beschleunigt die Nachfrage. Das Segment gewinnt Traktion in kostensensitiven Regionen, wo eine ausgewogene Leistung und Erschwinglichkeit wichtig sind. Die Ausweitung des Einsatzes in der hybriden Bildgebungsforschung und Prototypen-PET-Systeme unterstützt das Wachstum weiter. Zum Beispiel verwenden mehrere akademische Forschungskliniken zunehmend GSO-basierte PET-CT-Systeme für fortgeschrittene Neuroimaging-Studien und Tracer-Entwicklungsforschung.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Full Ring PET Scanner und Partial Ring PET Scanner segmentiert. Das Segment Full Ring PET Scanner dominierte den Markt mit einem Anteil von 63,5% im Jahr 2025, aufgrund seiner überlegenen Detektorabdeckung, hoher Empfindlichkeit und der Fähigkeit, einheitliche und hochauflösende Bildgebung zu liefern. Diese Systeme bieten schnellere Akquisitionszeiten und ein besseres Signal-Rausch-Verhältnis, was sie für Onkologie, Neurologie und fortgeschrittene klinische Forschung hervorragend geeignet macht. Vollringsysteme sind weit verbreitet in tertiären Krankenhäusern und diagnostischen Zentren, die hohe Patientenmengen behandeln. Die Integration mit CT und AI-basierter Rekonstruktion verbessert die Diagnosegenauigkeit weiter. Ihre Fähigkeit, dynamische Bildgebungsstudien zu unterstützen, stärkt die klinische Adoption über komplexe Krankheitsauswertungen.

Der Teilring PET Das Segment Scanner ist das am schnellsten wachsende Projekt, um eine CAGR von 6,8% von 2026 bis 2033 zu registrieren, angetrieben durch geringere Kosten, einfachere Installation und wachsende Nachfrage in aufstrebenden Gesundheitsmärkten. Diese Systeme werden zunehmend in mittleren Diagnostikzentren und Entwicklungsregionen eingesetzt, in denen Vollringsysteme finanziell restriktiv sein können. Technologische Verbesserungen erhöhen die Qualität der Bildrekonstruktion auch in Teildeckungssystemen. Die Ausweitung des Einsatzes in mobilen Abbildungseinheiten und ambulanten Diagnose-Setups unterstützt das Wachstum weiter. So übernehmen mehrere regionale Diagnostik-Kliniken Teilring-PET-CT-Systeme, um den Zugang zu nuklearen Bildgebungsdiensten auf niedrigeren Kapitalanlagen zu erweitern.

- Von Slice Count

Auf der Grundlage der Scheibenzählung wird der Markt in Low Slice Scanner, Medium Slice Scanner und High Slice Scanner segmentiert. Das Segment High Slice Scanner dominierte den Markt mit einem Anteil von 51,2% im Jahr 2025, angetrieben durch seine überlegene Bildauflösung, schnellere Scangeschwindigkeit und verbesserte Fähigkeit, kleine Läsionen zu erkennen. Diese Systeme sind in der Onkologie und Kardiologie für detaillierte anatomische und funktionelle Bildgebung weit verbreitet. Hohe Scheibenscanner reduzieren die Scanzeit deutlich und verbessern die Diagnosegenauigkeit. Die Integration mit KI-basierten Rekonstruktionswerkzeugen verbessert die Bildverarbeitungseffizienz und reduziert die Strahlenexposition. Starke Übernahme in fortgeschrittenen Krankenhäusern unterstützt die Segmentherrschaft.

Das Segment Medium Slice Scanner ist das am schnellsten wachsende Segment, erwartet eine CAGR von 7,3% von 2026 bis 2033, angetrieben durch seine ausgewogene Leistung, Erschwinglichkeit und Eignung für mittel- und pflegebedürftige Einrichtungen. Diese Systeme bieten eine ausreichende Bildqualität für Routine-Onkologie- und Neurologieanwendungen ohne die hohen Kosten für fortgeschrittene High-Slice-Systeme. Die steigende Nachfrage aus Schwellenländern und regionalen Krankenhäusern erhöht die Adoption. Kontinuierliche Verbesserungen der Detektoreffizienz verjüngen den Leistungsspalt mit hohen Schichtsystemen. So werden beispielsweise mehrere sekundäre Pflegekliniken auf mittlere PET-CT-Scanner aufgerüstet, um diagnostische Fähigkeiten zu erweitern und gleichzeitig Kosteneffizienz zu erhalten.

- Durch die Einstellung

Der Markt wird auf der Grundlage der Einstellung in Fixed und Portable PET-CT-Systeme segmentiert. Das Fixed Segment dominierte den Markt mit einem Anteil von 92,4% im Jahr 2025, da PET-CT-Bildgebung kontrollierte Umgebungen, Strahlungsabschirmung und integrierte Funk-Tracer-Handling-Systeme erfordert. Feste Installationen werden in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen mit hohen Patientenmengen weit verbreitet. Diese Systeme bieten stabile Abbildungsleistung, hohe Genauigkeit und nahtlose Workflow-Integration. Sie sind für Onkologie-Abteilungen von wesentlicher Bedeutung, in denen ein kontinuierlicher bildgebender Bedarf besteht. Starke Infrastrukturinvestitionen in der Kernmedizin verstärken die Dominanz weiter.

Das Portable-Segment ist das am schnellsten wachsende Projekt, um eine CAGR von 7,1% von 2026 bis 2033 zu registrieren, angetrieben durch steigende Nachfrage nach flexiblen und Point-of-Care-Diagnose-Bildgebungslösungen. Tragbare Systeme gewinnen an Zugkraft in der Notfallversorgung, entfernten Gesundheitseinrichtungen und mobilen Diagnoseeinheiten. Fortschritte in der kompakten Detektortechnologie und Abschirmsysteme verbessern die Machbarkeit. Der zunehmende Bedarf an dezentraler Gesundheitsversorgung wird weiter beschleunigt. So setzen mobile diagnostische Initiativen in ländlichen Gesundheitsprogrammen zunehmend tragbare PET-CT-Lösungen für die Früherkennung und Ausreachdiagnostik ein.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Kardiologie, Neurologie, Onkologie und andere segmentiert. Das Onkologie-Segment dominierte den Markt mit einem Anteil von 48,9% im Jahr 2025, angetrieben durch die hohe globale Belastung von Krebs und die kritische Rolle von PET-CT bei der Tumorerkennung, Inszenierung und Therapieüberwachung. PET-CT ermöglicht präzise metabolische und anatomische Bildgebung, was es für die Krebsdiagnose und Therapieplanung wesentlich macht. Die zunehmende Annahme personalisierter Onkologie-Ansätze verstärkt die Nachfrage. Krankenhäuser und Krebszentren verlassen sich stark auf PET-CT für die klinische Entscheidungsfindung.

Das Segment Neurologie ist das am schnellsten wachsende Projekt, um eine CAGR von 7,5% von 2026 bis 2033 zu registrieren, die von steigender Prävalenz der Alzheimer-Krankheit, Epilepsie und anderen neurodegenerativen Erkrankungen angetrieben wird. PET-CT wird zunehmend für die frühe Hirnfunktionsbewertung und neurologische Störungsdiagnose eingesetzt. Das zunehmende Bewusstsein für Früherkennungsvorteile erhöht die Nachfrage nach fortgeschrittener Neuroimaging. Technologische Fortschritte verbessern die Auflösung und die Spezifität der Gehirnbildgebung. So wird PET-CT zunehmend in Demenzforschungszentren eingesetzt, um frühe Biomarker der Alzheimer-Krankheitsfortschritte zu identifizieren.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, diagnostische Zentren und Forschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,7% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der fortschrittlichen bildgebenden Infrastruktur und der Integration von PET-CT-Systemen in Onkologie und Neurologie. Krankenhäuser dienen als primäre Zentren für komplexe diagnostische Verfahren und multidisziplinäre Krebsversorgung. Starke Rückerstattungsunterstützung und Infrastrukturinvestitionen stärken die Dominanz weiter.

Das Segment Diagnostic Centers ist das am schnellsten wachsende Projekt, um eine CAGR von 7,2% von 2026 bis 2033 zu registrieren, angetrieben durch steigende Nachfrage nach ambulanten Bildverarbeitungsdiensten und schnelle Erweiterung von eigenständigen Diagnoseketten. Diese Zentren bieten schnelleren Zugang, geringere Kosten und reduzierte Krankenhausabhängigkeit. Die zunehmende Auslagerung von bildgebenden Diensten aus Krankenhäusern unterstützt das Wachstum. Technologische Fortschritte ermöglichen kompakte und effiziente PET-CT-Installationen in Diagnoselaboren. So setzen unabhängige diagnostische Ketten zunehmend PET-CT-Systeme ein, um Onkologie-Bildgebungsdienste zu erweitern und die Zugänglichkeit der Patienten in städtischen und halbstädtischen Regionen zu verbessern.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Regional Analysis

Nordamerika dominierte den Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market mit dem größten Umsatzanteil von 36,28% im Jahr 2025, unterstützt von einer starken Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher Bildgebungstechnologien und einer günstigen Rückerstattungspolitik. Die Region profitiert auch von günstigen Rückerstattungsrahmen, hoher Krebsprävalenz und weit verbreiteter Integration von PET-CT-Systemen in der Onkologie- und Kardiologiediagnostik. Die zunehmende Nutzung digitaler PET-Systeme, die KI-basierte Bildrekonstruktion und theranostische Anwendungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Insight

Der US-amerikanische Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt zeigt starkes Wachstum aufgrund steigender Krebsprävalenz, fortschrittlicher Gesundheitsinfrastruktur und hoher Akzeptanz digitaler Bildgebungstechnologien. Das etablierte Krankenhausnetz, die starke Rückzahlungspolitik und die Präsenz führender medizinischer bildgebender Unternehmen treiben die Nachfrage nach Onkologie-, Kardiologie- und Neurologieanwendungen. Die zunehmende Integration von AI-powered Diagnostik, radiopharmazeutischen Innovationen und theranostischen Ansätzen beschleunigt die Übernahme von PET-CT in klinischen und Forschungseinstellungen weiter. Darüber hinaus stärkt der wachsende Fokus auf Früherkennung und Präzisionsmedizin die Markterweiterung in Krankenhäusern und diagnostischen Zentren.

Europa Positron Emissions Tomographie (PET)-Computed Tomography (CT) Scanner Market Insight

Der Europe Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von starken Gesundheitssystemen, staatlichen Krebs-Screening-Programmen und einer hohen Einführung fortschrittlicher diagnosischer Bildgebungstechnologien angetrieben wird. Der weit verbreitete Einsatz von PET-CT-Systemen in der Onkologie und Neurologiediagnostik unterstützt die regionale Markterweiterung. Zunehmende Investitionen in digitale PET-Systeme, hybride Bildgebungsplattformen und nukleare Medizin-Infrastruktur verstärken die Übernahme. Darüber hinaus stärken strenge klinische Standards, zunehmende Betonung auf die Frühdiagnose und die steigende Nachfrage nach Präzisionsbildgebung die Position Europas auf dem globalen PET-CT-Scannermarkt.

Vereinigtes Königreich Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Insight

Das Vereinigte Königreich Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Markt erlebt stetiges Wachstum, unterstützt durch die Erweiterung von Krebsdiagnostikprogrammen, starke NHS-Infrastruktur und die zunehmende Annahme von fortschrittlichen bildgebenden Modalitäten. Die steigende Nachfrage nach Frühkrebs-Erkennung und verbesserte Behandlungsüberwachung treibt die PET-CT-Auslastung in den großen Krankenhäusern voran. Die Integration von AI-basierten Bildgebungsanalysen, digitalen PET-Systemen und radiopharmazeutischen Fortschritten verbessert die Diagnoseeffizienz weiter. Darüber hinaus stellen die wachsenden Investitionen in nuklearmedizinische Einrichtungen und Forschungskooperationen das Vereinigte Königreich als wichtiges Innovationszentrum in der PET-CT-Bildgebungslandschaft dar.

Deutschland Positron Emissions Tomographie (PET)-Computed Tomography (CT) Scanner Market Insight

Der Deutschland Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt erweitert sich aufgrund einer starken Gesundheitsinfrastruktur, fortschrittlichen medizinischen Forschungskapazitäten und einer hohen Einführung von Präzisions-Bildgebungstechnologien stetig. Krankenhäuser und Diagnosezentren nutzen zunehmend PET-CT-Systeme für Onkologie, Kardiologie und Neurologieanwendungen. Kontinuierliche Fortschritte in der digitalen PET-Technologie, Hybrid-Bildgebungssysteme und AI-fähige Diagnostik treiben das Marktwachstum weiter voran. Darüber hinaus unterstützt Deutschlands starkes Interesse an medizinischer Innovation, Krebsforschung und Nuklearmedizin die weit verbreitete Übernahme fortschrittlicher PET-CT-Scanner in klinischen Umgebungen.

Asia-Pacific Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Insight

Der Asia-Pacific Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Krebsbelastung, erweiterte Gesundheitsinfrastruktur und zunehmende Investitionen in fortgeschrittene diagnostische Bildgebung. Die zunehmende Übernahme digitaler PET-Systeme und hybrider Bildgebungstechnologien in China, Indien und Japan erhöht den Marktbedarf deutlich. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, die Verbesserung der Erstattungssszenarien und die Erweiterung von tertiären Pflegekrankenhäusern unterstützen das regionale Wachstum. Darüber hinaus beschleunigen steigende Regierungsinitiativen bei der Krebs-Screening- und Nuklearmedizin-Entwicklung die PET-CT-Adoption über klinische Einstellungen hinweg.

Japan Positron Emissions Tomographie (PET)-Computed Tomography (CT) Scanner Market Insight

Der Japan Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt zeigt durch fortschrittliche Gesundheitsinfrastruktur, starke Konzentration auf Früherkennung und hohe Einführung von nuklearmedizinischen Technologien ein konsistentes Wachstum. Die alternde Bevölkerung und die zunehmende Krebsprävalenz des Landes sind wichtige Faktoren, die die Nachfrage nach PET-CT-Bildgebungen treiben. Kontinuierliche Innovation in digitalen PET-Systemen, AI-basierten Diagnostik und Radiotracer-Entwicklung erhöht die Abbildungsgenauigkeit weiter. Darüber hinaus unterstützen Japans starkes Forschungsökosystem und die Integration von Präzisionsmedizin-Ansätzen eine nachhaltige Markterweiterung in klinischen und akademischen Einstellungen.

China Positron Emissions Tomographie (PET)-Computed Tomography (CT) Scanner Market Insight

Der China Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Markt wächst rasant, getrieben von steigender Krebsinzidenz, wachsender Gesundheitsinfrastruktur und starker staatlicher Unterstützung für fortgeschrittene medizinische Bildgebungstechnologien. Die steigenden Investitionen in die Krankenhausmodernisierung, die nuklearmedizinischen Einrichtungen und die radiopharmazeutische Produktion erhöhen die PET-CT-Adoption deutlich. Die wachsende Präsenz in der heimischen Fertigung und die zunehmende Zugänglichkeit digitaler PET-Systeme unterstützen die Markterweiterung. Zudem positionieren China als einer der am schnellsten wachsenden PET-CT-Märkte weltweit ein zunehmendes Bewusstsein für die Frühkrebserkennung und schnelle technologische Fortschritte.

Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market Share

Die Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- United Imaging Healthcare Co., Ltd. (China)

- Shimadzu Corporation (Japan)

- FUJIFILM Healthcare Corporation (Japan)

- Mediso Ltd. (Ungarn)

- Neusoft Medical Systems Co., Ltd. (China)

- Positron Corporation (USA)

- Spectrum Dynamics Medical (Israel)

- MR Solutions Ltd. (U.K.)

- Zeit Medizinische Systeme (Hong Kong)

- SurgicEye GmbH (Deutschland)

- Bruker Corporation (USA)

- Hitachi Medical Systems (Japan)

- Carestream Health (US)

- Digirad Corporation (USA)

- Eckert & Ziegler Radiopharma GmbH (Deutschland)

Neueste Entwicklungen in Positron Emission Tomography (PET)-Computed Tomography (CT) Scanner Market

- Im Februar 2024 kündigte Canon Medical Systems, ein führender Hersteller von diagnostischen Bildgebungsgeräten, Fortschritte in seinem PET/CT-Bildgebungsportfolio mit verbesserten kI-getriebenen Rekonstruktions- und Workflow-Optimierungstechnologien an. Diese Verbesserungen zielten darauf ab, die Bildklarheit zu verbessern, Scangeräusche zu reduzieren und das Diagnosevertrauen in komplexen Fällen zu erhöhen. Die Updates unterstützen eine schnellere klinische Entscheidungsfindung in Onkologie- und Neurologieanwendungen. Diese Entwicklung spiegelt die zunehmende Integration von KI in hybride Kernbildsysteme wider.

- Im März 2023 kündigte GE HealthCare, ein führender Anbieter von medizinischen bildgebenden und diagnostischen Lösungen, die Einführung seines Omni Legend PET/CT-Systems an, um die Leistungsfähigkeit der digitalen PET-Bildgebung in klinischen Umgebungen zu verbessern. Das System integriert fortschrittliche digitale Detektortechnologie und AI-powered-Bildrekonstruktion, um die Lesionserkennung zu verbessern, Scanzeiten zu reduzieren und die Strahlendosis für Patienten zu senken. Sie konzentriert sich insbesondere auf die Anwendung der Cologie und ermöglicht eine präzisere Tumorerkennung und Therapieüberwachung. Der Start stärkt die Position von GE HealthCare in der nächsten Generation der molekularen Bildgebung und der Präzisionsdiagnostik

- Im September 2022 erweiterte United Imaging Healthcare, ein globales medizinisches bildgebendes Unternehmen, die klinische Übernahme seines gesamten PET/CT-Systems von uEXPLORER in führenden Krankenhäusern und Forschungseinrichtungen. Das System bietet ein ultralanges axiales Sichtfeld, das eine ultra-niedrige Dosis und schnelle Ganzkörper-Bildgebung ermöglicht. Es verbessert die Abbildungsempfindlichkeit für Onkologie, Herz-Kreislauf- und Kinderdiagnostik deutlich. Die Entwicklung unterstreicht die weltweite Akzeptanz der PET-Gesamtkörpertechnologie in fortgeschrittener klinischer Praxis

- Im November 2021 stellte Koninklijke Philips N.V., ein globales Health-Technologie-Unternehmen, Verbesserungen an seinem PET/CT-Bildgebungs-Ökosystem vor, das sich auf eine AI-fähige Rekonstruktion und eine fortschrittliche Analytik-Integration konzentriert. Die Upgrades sollen die Diagnosegenauigkeit verbessern, die Scan-Workflows optimieren und die Untersuchungszeit in klinischen Einstellungen reduzieren. Es unterstützt auch eine bessere Abbildungskonsistenz über Onkologie- und Kardiologieanwendungen. Diese Weiterentwicklung verstärkt die Strategie von Philips für intelligente und vernetzte diagnostische Bildgebungslösungen

- Im Mai 2021 stellte Siemens Healthineers, ein weltweit führender Anbieter in der Medizintechnik, das PET/CT-System Biograph Vision Quadra vor, um ultra-hohe Empfindlichkeits-Bildgebungsfähigkeiten zu fördern. Das System ermöglicht eine körpereigene dynamische Abbildung in einem einzigen Scan, was die Tracerverteilungsanalyse und die Diagnosegenauigkeit deutlich verbessert. Es ist für fortgeschrittene Forschungsanwendungen konzipiert, einschließlich Onkologie, Kardiologie und Arzneimittelentwicklung Studien. Diese Innovation markierte einen wichtigen Meilenstein in der Erweiterung der PET-Bildgebungstechnologie für Präzisionsmedizin

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.