Global Pfas Free Foodservice Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.40 Billion

USD

21.75 Billion

2025

2033

USD

11.40 Billion

USD

21.75 Billion

2025

2033

| 2026 –2033 | |

| USD 11.40 Billion | |

| USD 21.75 Billion | |

| % | |

|

Global PFAS-Free Foodservice Packaging Market Segmentation, Nach Materialtyp (Paper & Paperboard, Bioplastics & Bio-Derived Polymers, Molded Fiber/Pulp und Aluminium), Produkttyp (Wraps & Liners, Clamshells & Hinged Containers, Teller, Bowls & Trays, Cups & Lids, Bags and Pouches), und End-User Retail Trends

PFAS-Free Foodservice Packaging Market Überblick

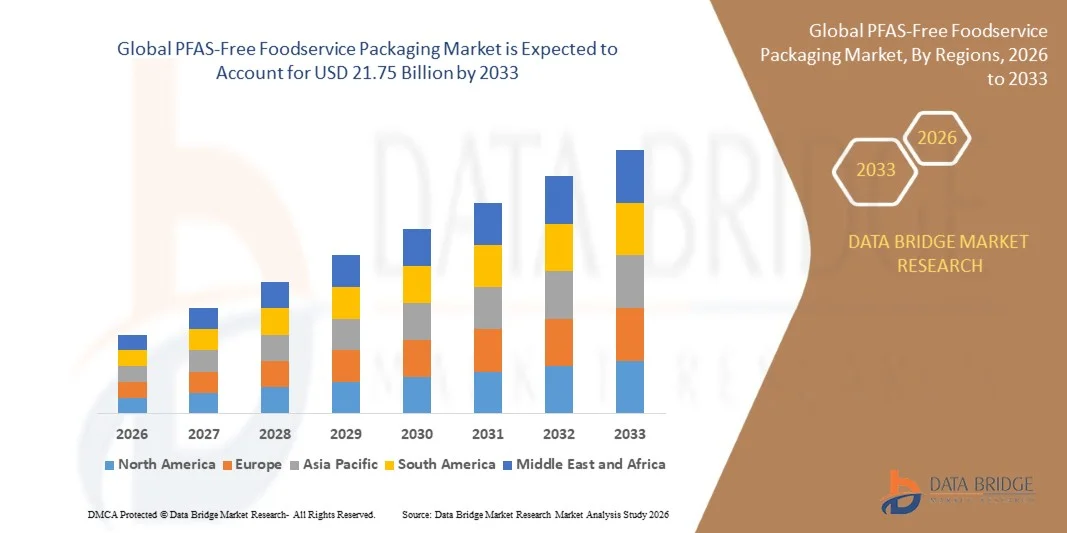

Der PFAS-Free Foodservice Packaging Market wurde gemäß Data Bridge Market Research Analysis bei11,4 Milliarden USD in 2025und wird zu erreichen21,75 Mrd. USD bis 2033, in einemCAGR von 12,30% von 2026 bis 2033. Dieses signifikante Wachstum übertrifft breitere Industrieschätzungen, die den beschleunigten regulatorischen Rißabbau auf Per- und Polyfluoralkylsubstanzen (PFAS) und den schnellen Übergang durch große Schnell-Service-Restaurant (QSR)-Ketten zu sichereren, nachhaltigeren Verpackungsalternativen widerspiegeln. Das verstärkte Verbraucherbewusstsein in Bezug auf die gesundheitlichen und umweltbedingten Gefahren von "für immer Chemikalien" in Verbindung mit aggressiven unternehmerischen Nachhaltigkeitsmandates wird die Lebensmittelverpackungslandschaft grundlegend umgestaltet.

Da die Zuständigkeiten weltweit Verbote und Einschränkungen implementieren, schwankt die Nachfrage nach innovativen, leistungsstarken und kostenintensiven PFAS-freien Lösungen über die globale Wertschöpfungskette hinweg.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 11,4 Milliarden

- Voraussichtlicher Marktwert (2033): USD 21.75 Milliarden

- Prognose CAGR (2026–2033): 12,30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte 2025 den PFAS-Free Foodservice Packaging Market, der den größten Umsatzanteil von 38% erfasste. Diese Führung wird von Früh- und stringenten Staatsverbannungen (z.B. Kalifornien, New York, Washington) und starken Unternehmensverpflichtungen von großen QSR-Ketten bis zur Phase der PFAS angetrieben.

- Asia-Pacific ist die am schnellsten wachsende Region, mit einem projizierten CAGR über 8% bis 2030 . Das Wachstum wird durch eine rasche Expansion der Lebensmittel- und QSR-Sektoren, die Erhöhung der Produktionskapazitäten in Formfasern in Ländern wie China und Malaysia sowie eine Verschiebung der Verbraucherpräferenzen in Richtung nachhaltiger Verpackungen gefördert.

- Das Segment Verpackungen und Liner war der führende Produkttyp, der 2024 rund 34.5% des Umsatzes erfasste, angetrieben durch den hochvolumigen Einsatz in Sandwiches, Bäckereiartikeln und Tablett-Liner .

- Das Segment Schnellrestaurants (QSR) ist der größte Endbenutzer, der 2024 über 41 % des Marktanteils hält. Wichtige Ketten wie McDonald's, Subway und Chipotle implementieren globale PFAS-freie Mandate, die grundsätzlich die gesamte Lieferkette umgestalten.

- Biokunststoffe entstehen als am schnellsten wachsendes Materialsegment, mit einem projizierten CAGR von 8,6% von 2025 bis 2030, angetrieben durch ihre verbesserten Barriereeigenschaften, Kompostierbarkeit und Fähigkeit, strenge Lebensmittelkontaktvorschriften zu erfüllen.

Report Scope und PFAS-Free Foodservice Packaging Market Segmentation

|

Attribute |

PFAS-Free Foodservice Verpackung Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

PFAS-Free Foodservice Packaging Market Trends

Trend: Schnelle Kommerzialisierung von biobasierten Barrierebeschichtungen

Der Markt zeigt einen signifikanten Wandel von Pilotprojekten bis zur industriellen Produktion von biobasierten und wasserbasierten Barrierebeschichtungen . Materialien aus Seetang, Pflanzenproteinen (z.B. Xampla), Chitosan und Stärke liefern Fett- und Feuchtigkeitsbeständigkeit vergleichbar mit PFAS und erfüllen strenge Umweltkriterien wie Heimkompostierbarkeit und Meeressicherheit . Diese Beschichtungen werden nun von großen QSR-Ketten in Nordamerika und Europa eingesetzt. Innovationen in Anwendungsverfahren, einschließlich in-line Flexodruck, ermöglichen es Konvertern, diese Barrieren kostengünstig ohne große Investitionen anzuwenden.

PFAS-Free Foodservice Packaging Market Dynamics

Key Market Driver: Stricter Global und State-Level PFAS Bans

Aggressive regulatorische Maßnahmen sind der Haupttreiber, der einen irreversiblen Schub von fluorierten Chemikern schafft. Die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) soll ab August 2026 ein vollständiges Verbot von PFAS in Lebensmittelverpackungen mit strengen Konzentrationsgrenzen einführen. In den USA haben mehrere Staaten, darunter Maine, New York, Washington und Kalifornien, Gesetze verabschiedet, die PFAS einschränken. Das Urteil der FDA im März 2025, dass 35 vorläufige Lebensmittelkontaktbenachrichtigungen nicht mehr wirksam sind, setzt eine feste Frist für den Durchverkauf bestehender PFAS-Verpackungen fest, die einen branchenweiten Drehantrieb erzwingt.

Key Restraint/Challenge: 15-30% Cost Premium und Performance Gaps

Trotz des Fortschritts ist eine erhebliche Herausforderung die 15-30% höheren Kosten von PFAS-freien Optionen im Vergleich zu alten fluorierten Verpackungen . Spezielle Harze, modifizierte Produktionslinien und niedrigere Größenvorteile erhöhen die Stückkosten, beeinflussen preisempfindliche Segmente wie unabhängige Restaurants und institutionelle Caterers . Darüber hinaus erreichen gegenwärtige Biobarrieresysteme unter extremen Bedingungen – wie z.B. Hochfeuchtigkeits- oder Heißfettanwendungen wie gebratene Lebensmittelbehälter – nur 70-85% der von PFAS angebotenen Fettbeständigkeit, was ihre unmittelbare Eignung für alle Anwendungsfälle begrenzt.

Hauptmarktchance: Nachhaltiger Lebensmittelservice

Das rasante Wachstum des nachhaltigen Lebensmittelservice-Verpackungssektors, angetrieben durch den Anstieg der Lebensmittellieferung, des Takeaways und der QSR, bietet eine massive Marktchance . Da die globale Lebensmittellieferung und der Verbrauch weiterhin steigen, steigt die Nachfrage nach Verpackungen, die sowohl ölbeständig als auch umweltfreundlich sind. Dies schafft einen fruchtbaren Boden für Innovation in Papierbehältern, geformten Faserböden und barrierebeschichteten Verpackungen, die die strengen Leistungs- und Nachhaltigkeitsstandards für eine breite Palette von Foodservice-Anwendungen erfüllen können.

PFAS-Free Foodservice Packaging Market Scope

Der PFAS-freie Lebensmittelservice-Verpackungsmarkt wird auf Basis von Materialtyp, Produkttyp, Endverbraucher und Region segmentiert.

- Nach Materialtyp

Auf der Basis des Materialtyps wird der Markt in Papier & Pappe, Biokunststoffe & bio-abgeleitete Polymere, geformte Faser/Pulp, Aluminium und andere segmentiert. Paper & Paperboard ist das führende Materialsegment, das 2024 auf über 45 % des Marktes geschätzt wird, aufgrund seiner Nachhaltigkeit, Wirtschaftlichkeit und Anpassungsfähigkeit an PFAS-freie Beschichtungen . Das Segment Bioplastics wird mit dem schnellsten CAGR (8,6% bis 2030) wachsen, angetrieben durch seine Kompostierbarkeit und verbesserte Barriereleistung. Molded Fiber gewinnt auch deutliche Traktion, vor allem in Asien-Pazifik, angetrieben durch Kapazitätserweiterung und Kostenwettbewerbsfähigkeit für Lebensmittel-Service-Tabletten und Schalen .

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Verpackungen & Liner, Muscheln & Klappbehälter, Teller, Schalen & Schalen, Tassen & Deckel, Taschen & Beutel und andere segmentiert. Wraps & Liners hielt den größten Marktanteil (34.5%) im Jahr 2024, angetrieben von hochvolumigen, hoch-turnover Gegenstände wie Sandwich-Wraps und Bäckerei Blätter. Das Segment Clamshells und Hinged Containers wird voraussichtlich bei einem CAGR von 8,3 % robust wachsen und wird durch steigende Nachfrage von Lebensmittellieferungen, Geisterküchen und Takeaway-Services, die fettbeständige Verpackungen für heiße Entrees benötigen, gefördert.

- Von End-User

Auf Basis des Endverbrauchers wird der Markt in Schnellrestaurants (QSR), Einzelhandel & Supermärkte, Cafés & Bäckereien, institutionelle Catering und andere segmentiert. Das QSR-Segment dominierte den Markt im Jahr 2024, was mehr als 41 % des Umsatzes ausmachte, da die Konzernpolitiken unter 100 ppm die gesamten organischen Fluor-Schwellungen ermittelten. Das Segment Retail und Supermarkets ist der am schnellsten wachsende Endbenutzer, mit einem 8.67% CAGR, da Lebensmittelketten ihre Deli-, Bäckerei- und Fleischschalenverpackungen überführen, um den bevorstehenden lokalen Verboten nachzukommen.

PFAS-Free Foodservice Packaging Market Regionale Analyse

Nordamerika dominierte den PFAS-Free Foodservice Packaging Market mit einem Umsatzanteil von 36,7% im Jahr 2024. Die Führung der Region wird durch Frühstaatsverbote, freiwillige FDA-Phasenausführung und aggressive QSR-Mandats getrieben. Allein der US-Markt wurde 2025 auf 11,14 Mrd. USD geschätzt, was über 30% des weltweiten Umsatzes ausmachte. Europa ist der zweitgrößte Markt, der ein einheitliches PPWR-Framework nutzt, das PFAS-Caps standardisiert und vorhersehbare Nachfragesignale erzeugt. Asia-Pacific ist die am schnellsten wachsende Region, mit einem 8,27% CAGR bis 2030, angetrieben durch massive Formfaser-Line-Installationen in China und Malaysia und die schnelle Expansion der QSR und Lebensmittellieferbranche.

Vereinigte Staaten PFAS-Free Foodservice Packaging Market Insight

Der US-Markt erlebt ein außergewöhnliches Wachstum, das von einer aggressiven regulatorischen Landschaft (z.B. Kalifornien, New York, Washington Verbote) und bedeutenden politischen Fahrern auf Bundes- und Staatsebene betrieben wird. Die FDA-Phasen-out-Leitfaden und die Festlegung von festen Terminen im Jahr 2025 zwangen eine schnelle industrieweite Reformulation . Wichtige QSR-Ketten und Einzelhändler wechseln aktiv auf PFAS-freie Optionen um, wodurch eine starke Nachfrage nach zertifizierten Alternativen und treibende Innovation in biobasierten und wasserbasierten Barrierebeschichtungen entsteht.

China PFAS-Free Foodservice Packaging Market Insight

China ist ein wichtiger Wachstumsmarkt und kostengünstiger Produktionsstandort für PFAS-freie Verpackungen. Die chinesische Formfaserkapazität stieg im Jahr 2024 um 40%, da die Inlandslieferriesen auf nachhaltige Alternativen verschoben wurden. Inländische Fertigungsanlagen addieren jährlich über 100.000 Tonnen Faserverpackungskapazität, exportieren zu US- und EU-Käufern. Dieses Scale-up hilft, Lieferkostenlücken für westliche Käufer einzuschränken, wodurch PFAS-freie Optionen weltweit erschwinglicher werden.

PFAS-Free Foodservice Packaging Market Share

Die PFAS-freie Lebensmittelverpackungsindustrie zeichnet sich durch eine mäßig fragmentierte Wettbewerbslandschaft aus, die weltweite Incumbents mit spezialisierten Innovatoren verbindet. Schlüsselakteure einschließlich:

- Huhtamaki Oyj (Finnland)

- Stora Enso Oyj (Finnland)

- Smurfit WestRock plc (USA)

- Footprint LLC (USA)

- Novolex Holdings (USA)

- Georgia-Pacific LLC (USA)

- UPM Spezialpapiere (Finnland)

- Ahlstrom Oyj (Finnland)

- Duni Group AB (Schweden)

- Vegware Ltd (U.K.)

- Biopak Pty Ltd (Australien)

- Genpak LLC (USA)

Neueste Entwicklungen im PFAS-Free Foodservice Packaging Market

- Im Oktober 2024 kündigte Huhtamaki eine strategische Partnerschaft mit Xampla an, um proteinbasierte Barrierebeschichtungen für Lebensmittelverpackungsanwendungen zu entwickeln.

- Im September 2024 vervollständigte Stora Enso auf seiner Oulu-Mühle in Finnland 50 Mio. EUR (55 Mio. USD).

- Im September 2024 startete Huhtamaki eine neue Linie von PFAS-freien geformten Faser-Foodservice-Verpackung für QSRs und Takeaway .

- Im Januar 2024 startete Genpak seine "Harvest Fiber" Produktlinie, eine neue geformte Faserverpackungslinie, die ohne absichtlich hinzugefügt PFAS entwickelt wurde.

- Im August 2024 startete AkzoNobel sein Interpon Terra-Beschichtungssystem für Lebensmittelkontakt-Metallverpackungen nach Erhalt der FDA-Zulassung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.