Global Phosphoric Acid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.47 Billion

USD

56.24 Billion

2024

2032

USD

40.47 Billion

USD

56.24 Billion

2024

2032

| 2025 –2032 | |

| USD 40.47 Billion | |

| USD 56.24 Billion | |

| % | |

|

Globale Marktsegmentierung für Phosphorsäure nach Prozesstyp (Nass- und Wärmeprozess), Form (fest und flüssig), Qualität (technische Qualität, Lebensmittelqualität und Futtermittelqualität), Anwendungen (Lebensmittel und Getränke, Tierfutter, Körperpflege, chemische Herstellung, Leder und Textilien, Reinigungsmittel, Keramik und Feuerfestmaterialien, landwirtschaftliche Düngemittel, Metallurgie, Wasseraufbereitung, Bauwesen, Bergbau, Halbleiter, Mund- und Zahnpflege, Pharmazeutika und andere) – Branchentrends und Prognose bis 2032

Phosphorsäure Marktgröße

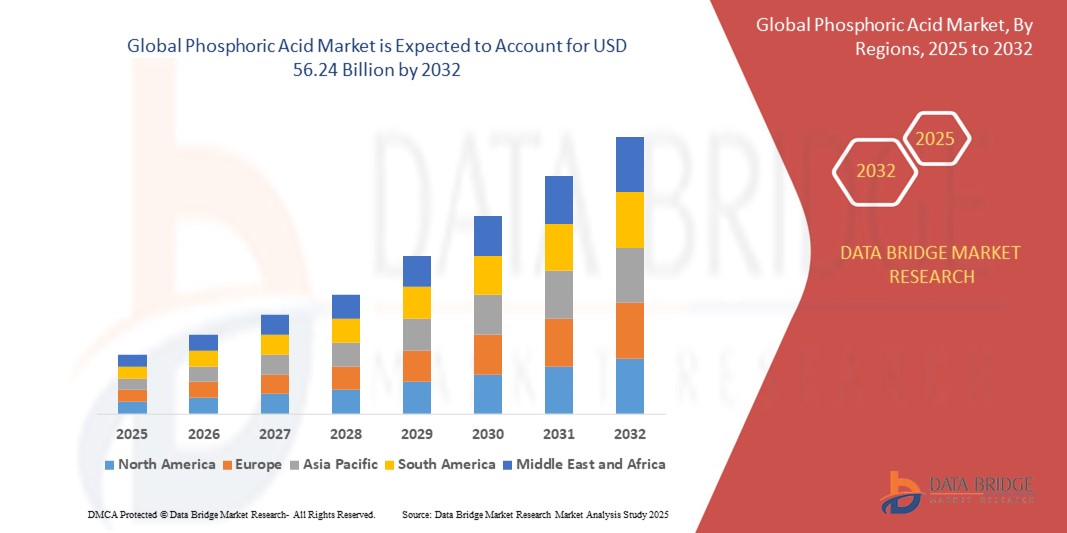

- Der globale Phosphorsäuremarkt wird im Jahr 2024 auf 40,47 Milliarden US-Dollar geschätzt und soll bis 2032 einen Wert von 56,24 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage des Agrarsektors nach Düngemitteln und die zunehmende Verwendung in Lebensmittelzusatzstoffen und Industriechemikalien vorangetrieben.

- Die zunehmende Einführung nachhaltiger landwirtschaftlicher Praktiken und die Entwicklung spezieller Phosphorsäureprodukte für verschiedene industrielle Anwendungen unterstützen die Marktexpansion weiter.

Phosphorsäure-Marktanalyse

- Der Markt verzeichnet ein stetiges Wachstum, da Phosphorsäure zunehmend bei der Herstellung von Düngemitteln und Lebensmittelzusatzstoffen verwendet wird, was ihre entscheidende Rolle in der Landwirtschaft und der Lebensmittelindustrie widerspiegelt.

- Die Hersteller konzentrieren sich auf die Verbesserung der Produktionseffizienz und die Entwicklung hochreiner Phosphorsäure, um die wachsende Nachfrage in Industrie- und Verbraucheranwendungen zu decken

- Der asiatisch-pazifische Raum dominierte den Phosphorsäuremarkt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, was auf die umfangreiche Verwendung von Phosphorsäure in der Düngemittelproduktion und die zunehmende Industrialisierung der Region zurückzuführen ist.

- In der Region Europa wird das höchste Wachstum auf dem globalen Phosphorsäuremarkt erwartet, was auf den zunehmenden Fokus auf nachhaltige Landwirtschaft, strenge Umweltvorschriften und die steigende Nachfrage aus der Lebensmittel- und Getränkebranche sowie der Pharmabranche zurückzuführen ist.

- Das Segment Nassverfahren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine Kosteneffizienz und die großflächige Anwendbarkeit in der Düngemittelproduktion zurückzuführen ist. Das Nassverfahren wird von Herstellern häufig zur Herstellung von Phosphorsäure in Industriequalität eingesetzt, die in nachgelagerten Anwendungen wie Ammoniumphosphatdüngern verwendet wird.

Berichtsumfang und Phosphorsäure-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Phosphorsäure |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Phosphorsäure-Markttrends

„Umstellung auf nachhaltige und zirkuläre Produktionsmethoden“

- Hersteller von Phosphorsäure setzen zunehmend auf umweltfreundliche Produktionsprozesse, um gesetzlichen Vorschriften und der Nachfrage der Verbraucher nach nachhaltigen Produkten gerecht zu werden.

- Unternehmen investieren in Technologien, die das Recycling von Phosphor aus landwirtschaftlichen und industriellen Abfallströmen ermöglichen, eine Kreislaufwirtschaft fördern und die Umweltbelastung verringern.

- So konzentriert sich Mitsui Chemicals beispielsweise auf die Rückgewinnung von Phosphorsäure aus ungenutzten Phosphorressourcen und deren Umwandlung in hochwertige Produkte zur Wiederverwendung in der Fertigungsindustrie.

- Darüber hinaus nutzen Fortschritte in der Abwasserbehandlung Phosphorsäure als Koagulans zur Entfernung von Schwermetallen und anderen Verunreinigungen und tragen so zur ökologischen Nachhaltigkeit bei.

- Diese Trends spiegeln das Engagement der Branche wider, ihren ökologischen Fußabdruck zu reduzieren und sich an globalen Umweltzielen auszurichten, was langfristiges Wachstum und Stabilität auf dem Phosphorsäuremarkt fördert.

Phosphorsäure-Marktdynamik

Treiber

„Steigende Nachfrage nach Phosphorsäure in der Düngemittelproduktion“

- Phosphorsäure spielt in der Landwirtschaft eine entscheidende Rolle als Schlüsselkomponente in Phosphatdüngern und ist für die Verbesserung der Bodengesundheit und die Steigerung der Ernteerträge unerlässlich.

- Die steigende weltweite Nachfrage nach Nahrungsmitteln erfordert die Einführung effizienter landwirtschaftlicher Praktiken, bei denen Düngemittel auf Phosphorsäurebasis häufig eingesetzt werden, um die Produktivität zu steigern.

- Die Substanz wird auch in Lebensmittelzusatzstoffen, Getränken und industriellen Anwendungen eingesetzt, was ihre allgemeine Marktreichweite und Nachfrage erweitert

- So steigern Unternehmen in Indien beispielsweise ihre Produktionskapazität für Düngemittel auf Phosphorsäurebasis, um den wachsenden landwirtschaftlichen Bedarf in ländlichen Regionen zu decken.

- Technologische Verbesserungen in der Produktion steigern die Qualität der Phosphorsäure und senken die Produktionskosten, was ihre Verbreitung in verschiedenen Branchen weiter fördert.

Einschränkung/Herausforderung

„Umweltbelange und regulatorische Herausforderungen in der Produktion“

- Die Produktion von Phosphorsäure hängt von Phosphatgestein ab, einer begrenzten natürlichen Ressource, deren Abbau oft Umweltprobleme wie Lebensraumverlust und Wasserverschmutzung verursacht.

- Strenge Umweltvorschriften hinsichtlich Emissionen und Abfallentsorgung erhöhen die Kosten für die Einhaltung der Vorschriften und machen die Produktion komplexer und teurer.

- Die ätzende Wirkung von Phosphorsäure erfordert spezielle Handhabungs- und Transportsysteme, was die Betriebs- und Logistikkosten erhöht

- So mussten beispielsweise einige Düngemittelhersteller in Europa aufgrund aktualisierter Sicherheits- und Umweltschutzgesetze für den Säuretransport höhere Kosten verzeichnen.

- Preis- und Angebotsschwankungen bei Phosphatgestein führen zu Instabilität bei der Rohstoffverfügbarkeit, während Bedenken hinsichtlich des Düngemittelabflusses Umweltbedenken auslösen und die Nachfrage nach Alternativen mit reduzierter Nutzung nach sich ziehen.

Phosphorsäure Marktumfang

Der Markt ist nach Prozesstyp, Form, Qualität und Anwendung segmentiert.

- Nach Prozesstyp

Der Phosphorsäuremarkt wird nach Prozesstyp in Nass- und thermische Verfahren unterteilt. Das Nassverfahren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine Kosteneffizienz und die großflächige Anwendbarkeit in der Düngemittelproduktion zurückzuführen ist. Das Nassverfahren wird von Herstellern häufig zur Herstellung von Phosphorsäure in Industriequalität eingesetzt, die in nachgelagerten Anwendungen wie Ammoniumphosphatdüngern verwendet wird.

Das Segment der thermischen Prozesse wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochreiner Phosphorsäure in der Lebensmittel-, Pharma- und Elektronikindustrie. Das thermische Verfahren liefert Säure mit minimalen Verunreinigungen und eignet sich daher für Branchen mit strengen Qualitätsstandards.

- Nach Formular

Der Markt für Phosphorsäure wird nach ihrer Form in fest und flüssig unterteilt. Das Segment Flüssige hatte im Jahr 2024 aufgrund seiner einfachen Handhabung und der weit verbreiteten Verwendung in der Landwirtschaft und der industriellen Fertigung den größten Marktanteil. Flüssige Phosphorsäure wird bevorzugt für die Düngemittelmischung, die Wasseraufbereitung und als Zusatzstoff in Lebensmittelanwendungen eingesetzt.

Das Segment der Feststoffe dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da die Nachfrage in Regionen mit Transport- und Lagerbeschränkungen steigt. Feststoffe, darunter kristalline und körnige Varianten, gewinnen aufgrund ihrer längeren Haltbarkeit und einfachen Einarbeitung in die Futtermittel- und Chemikalienherstellung zunehmend an Bedeutung.

- Nach Klasse

Der Phosphorsäuremarkt ist nach Qualität in technische Qualität, Lebensmittelqualität und Futtermittelqualität unterteilt. Das Segment „Technische Qualität“ erzielte 2024 den höchsten Umsatzanteil, vor allem aufgrund der weit verbreiteten Verwendung in der Düngemittelproduktion, Metallbehandlung und chemischen Synthese. Aufgrund seiner Vielseitigkeit und Verfügbarkeit ist es die am häufigsten kommerziell genutzte Qualität.

Das Segment „Food Grade“ wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den steigenden Einsatz von kohlensäurehaltigen Getränken, Konservierungsstoffen und Säureregulatoren. Die steigende Nachfrage der Verbraucher nach verarbeiteten Lebensmitteln und Getränken in Schwellenländern treibt das Wachstum in diesem Segment voran.

- Nach Anwendungen

Der Phosphorsäuremarkt ist nach Anwendungsbereichen segmentiert in Lebensmittel und Getränke, Tierfutter, Körperpflege, Chemieproduktion, Leder und Textilien, Reinigungsmittel, Keramik und Feuerfestmaterialien, landwirtschaftliche Düngemittel, Metallurgie, Wasseraufbereitung, Bauwesen, Bergbau, Halbleiter, Mund- und Zahnpflege, Pharmazeutika und weitere. Das Segment landwirtschaftliche Düngemittel dominierte den Markt im Jahr 2024, unterstützt durch den umfangreichen Einsatz von Phosphorsäure bei der Herstellung von phosphatbasierten Düngemitteln wie DAP und MAP, die für die Ernteproduktivität unerlässlich sind.

Das Halbleitersegment dürfte von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Phosphorsäure in Ätz- und Oberflächenbehandlungsprozessen. Mit dem weiteren Wachstum der Elektronikindustrie dürfte die Nachfrage nach hochreinen Säuren für die Halbleiterfertigung deutlich steigen.

Phosphorsäure Markt Regionale Analyse

- Der asiatisch-pazifische Raum dominierte den Phosphorsäuremarkt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, was auf die umfangreiche Verwendung von Phosphorsäure in der Düngemittelproduktion und die zunehmende Industrialisierung der Region zurückzuführen ist.

- Die schnelle Expansion des Agrarsektors in Ländern wie China und Indien steigert die Nachfrage, insbesondere nach DAP- (Diammoniumphosphat) und MAP- (Monoammoniumphosphat) Düngemitteln, die wichtige Anwendungsgebiete von Phosphorsäure sind.

- Die Präsenz großer Produzenten und die starke Nachfrage aus der Lebensmittelverarbeitung, der Wasseraufbereitung und der Metallindustrie unterstützen ebenfalls das Marktwachstum, während eine günstige Regierungspolitik und der Ausbau der chemischen Fertigungssektoren die Führungsposition des asiatisch-pazifischen Raums stärken.

Einblicke in den chinesischen Phosphorsäuremarkt

Der chinesische Phosphorsäuremarkt hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine Position als weltweit führendes Unternehmen im Phosphatgesteinsabbau und in der Düngemittelproduktion zurückzuführen ist. Die wachsende Nachfrage des Landes nach ertragreichen landwirtschaftlichen Verfahren und der steigende Bedarf an Nahrungsmittelproduktion treiben den Verbrauch an. Chinas rasante Industrialisierung und Umweltinitiativen fördern zudem den Einsatz von Phosphorsäure in der Wasseraufbereitung und industriellen Reinigung. Darüber hinaus profitieren inländische Hersteller von integrierten Lieferketten und einem starken Exportpotenzial.

Einblicke in den japanischen Phosphorsäuremarkt

Der japanische Phosphorsäuremarkt wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage in der Landwirtschaft und der Elektronikbranche. Japan ist einer der führenden Hersteller von hochreiner Phosphorsäure im asiatisch-pazifischen Raum und beliefert sowohl den Inlands- als auch den Exportmarkt. Das Wachstum wird vor allem durch den Einsatz von Phosphorsäure in Düngemitteln, Halbleitern, der Wasseraufbereitung und industriellen Reinigungsanwendungen vorangetrieben. Japans starker Fokus auf technologische Innovation und Qualitätsstandards fördert die Produktion hochwertiger Phosphorsäure, insbesondere für den Einsatz in der High-End-Fertigung und der Präzisionsindustrie. Darüber hinaus fördern Japans alternde Bevölkerung und begrenzte Ackerflächen effiziente landwirtschaftliche Praktiken und erhöhen damit die Nachfrage nach phosphatbasierten Düngemitteln.

Einblicke in den nordamerikanischen Phosphorsäuremarkt

Der nordamerikanische Phosphorsäuremarkt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben von der starken Nachfrage nach Lebensmittel- und Industrieprodukten. Die gut ausgebaute landwirtschaftliche Infrastruktur und die hohe Fleischproduktion der Region fördern den Einsatz von Phosphorsäure in Futtermittelqualität. Darüber hinaus stützt der zunehmende Einsatz in der Wasseraufbereitung, Metallveredelung und Halbleiterfertigung den Markt. Regulatorische Unterstützung für umweltverträgliche Chemikalien und technologische Fortschritte in der Verarbeitung stimulieren das Wachstum ebenfalls.

Einblicke in den US-Phosphorsäuremarkt

Der US-Phosphorsäuremarkt hatte 2024 den größten Marktanteil in Nordamerika, angetrieben durch eine diversifizierte Anwendungsbasis in den Bereichen Landwirtschaft, Körperpflege und Pharmazeutik. Zunehmende Bedenken hinsichtlich der Wasserverschmutzung und die Nachfrage nach effizienten Behandlungschemikalien treiben die Nutzung voran. Technologische Innovationen und starke Forschungs- und Entwicklungskapazitäten großer Chemieunternehmen machen die USA zu einem wichtigen Akteur in der globalen Phosphorsäureproduktion und -innovation.

Einblicke in den europäischen Phosphorsäuremarkt

Der europäische Phosphorsäuremarkt wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch die Nachfrage aus der Lebensmittelverarbeitung, der Reinigungsmittelindustrie und der Industrie. Strenge Umweltvorschriften und Nachhaltigkeitsziele fördern den Einsatz phosphatbasierter Produkte in kontrollierten Anwendungen. Europäische Länder profitieren zudem von fortschrittlichen Produktionskapazitäten und einer stetigen Nachfrage aus der Pharma- und Mundpflegebranche, insbesondere in Ländern wie Deutschland und Frankreich.

Phosphorsäure Markteinblick in Deutschland

Der deutsche Phosphorsäuremarkt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den Fokus des Landes auf industrielle Effizienz und Innovation. Die Chemie- und Fertigungsindustrie setzt Phosphorsäure zur Oberflächenbehandlung, Reinigung und Formulierung ein. Darüber hinaus tragen Deutschlands Fokus auf hochwertige Lebensmittelverarbeitung und die steigende Nachfrage nach funktionellen Getränken zu einem stabilen Verbrauch bei. Nachhaltigkeitsorientierte Produktentwicklung und Recyclinginitiativen prägen ebenfalls die Markttrends.

Einblicke in den britischen Phosphorsäuremarkt

Der britische Phosphorsäuremarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage aus den Bereichen Lebensmittel und Getränke, Pharmazie und Wasseraufbereitung. Die zunehmende Vorliebe der Verbraucher für verarbeitete Lebensmittel und Fertiggerichte fördert den Einsatz von Phosphorsäure in Lebensmittelqualität als Säureregulator. Darüber hinaus fördern die strengen Wasserqualitätsvorschriften des Landes den Einsatz phosphatbasierter Behandlungschemikalien. Das Wachstum bei Mundpflegeprodukten und laufende Investitionen in industrielle Reinigungslösungen unterstützen die Marktexpansion in Großbritannien zusätzlich.

Marktanteil von Phosphorsäure

Die Phosphorsäureindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Nutrien Ltd (Kanada)

- OCP (Marokko)

- JR Simplot Company (USA)

- Brenntag North America, Inc. (US)

- Arkema (Frankreich)

- ICL (Israel)

- Innophos (USA)

- Spectrum Chemical (USA)

- Solvay (Belgien)

- Merck KGaA (Deutschland)

- Prayon (Belgien)

- CLARIANT (Schweiz)

- Jordan Phosphate Mines Company (PLC) (Jordanien)

- Quadra Chemicals Ltd. (Kanada)

- Chemische Fabrik Budenheim KG (Deutschland)

- Grupa Azoty (Polen)

- EuroChem Group (Schweiz)

Neueste Entwicklungen auf dem globalen Phosphorsäuremarkt

- Im Juli 2022 unterzeichnete die Ineos Group Ltd. drei wichtige Verträge mit SINOPEC im Gesamtwert von 7 Milliarden US-Dollar zur Erweiterung ihrer Chemieproduktion. Dieser Schritt stärkt Ineos‘ globale Position in der Chemieindustrie und erweitert seine Kapazitäten in der diversifizierten Chemieproduktion. Die Expansion könnte den Phosphorsäuremarkt beeinflussen, indem sie integrierte Produktionsketten unterstützt und die Liefereffizienz verbessert. Die Partnerschaft spiegelt zudem die strategische Ausrichtung der westlichen und asiatischen Chemiebranche auf langfristiges Wachstum wider.

- Im Januar 2022 schloss SABIC seine Transformation mit der Gründung eines eigenständigen Unternehmens für Agrarnährstoffe mit Fokus auf nachhaltige landwirtschaftliche Entwicklung ab. Diese strategische Neuausrichtung soll das Engagement des Unternehmens in der Phosphorsäureproduktion verstärken, um der wachsenden Nachfrage nach fortschrittlichen Düngemittellösungen gerecht zu werden. Mit dem Angebot umfassender landwirtschaftlicher Dienstleistungen will SABIC seine Wettbewerbsfähigkeit auf dem nationalen und internationalen Markt stärken. Dieser Schritt unterstreicht zudem den Trend zur Spezialisierung und vertikalen Integration in der Branche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.