Global Photo Detectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.04 Billion

USD

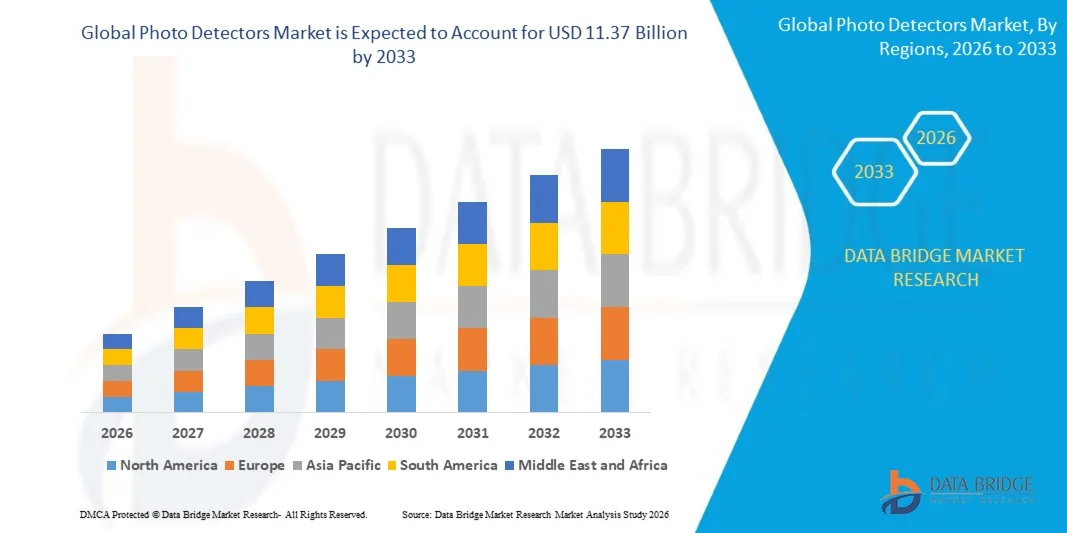

11.37 Billion

2025

2033

USD

2.04 Billion

USD

11.37 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 11.37 Billion | |

| % | |

|

Globale Marktsegmentierung für Fotodetektoren nach Produkttyp (Photonendetektor und Wärmedetektor), Typ (tragbar und stationär), Anwendung (Unterhaltungselektronik, Industrieanlagen, Luft- und Raumfahrt/Verteidigung und Automobilindustrie) – Branchentrends und Prognose bis 2033

Was ist die Global Photo Detectors Marktgröße und Wachstum Rate

- Wie pro Data Bridge Market Research Analysis wurde die weltweite Marktgröße der Photodetektoren geschätzt2,04 Milliarden USD in 2025und wird voraussichtlich erreichen11,37 Milliarden USD bis 2033, beiCAGR von 9.56%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch steigende Nachfrage nach hochgeschwindigkeitsoptischer Kommunikation, fortschrittlichen Bildgebungstechnologien und LiDAR-Systemen in der Automobilindustrie gefördert,Verbraucherelektronik, und industrielle Anwendungen

- Wachsende Annahme von intelligenten Geräten,autonome Fahrzeuge, und IoT-Technologien treiben den Bedarf an präzisen und sensiblen Fotoerkennungslösungen weiter

Marktgröße und Prognose

- Globaler Marktwert (2025):2,04 Milliarden USD in 2025

- Voraussichtlicher Marktwert (2033):11,37 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):9.56%

Fotodetektoren Marktanalyse

- Der Markt zeugt durch die zunehmende Anwendung in optischen Kommunikationsnetzen, Automotive LiDAR,medizinische Bildgebung, und industrielle Sensorsysteme

- Technologische Fortschritte in Silizium-Photomultipliern, Lawinen-Fotodioden und Quantenpunkt-basierten Photodetektoren verbessern Leistung, Zuverlässigkeit und Effizienz und fördern die Adoption in mehreren Endverwendungsbranchen

- Nordamerika dominierte den Fotodetektorenmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch die steigende Annahme von High-Speed-Optik-Kommunikationsnetzwerken, Industrieautomatisierung, und Automotive LiDAR-Systeme

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenFotodetektorenMarkt, angetrieben durch steigende Nachfrage nach Consumer-Elektronik, Automotive LiDAR-Systeme und industrielle Automatisierung, mit zunehmenden Investitionen in Technologie-Produktionszentren in Ländern wie China, Japan und Südkorea

- Das Segment Photonendetektor hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine hohe Empfindlichkeit, schnelle Reaktion und Eignung für optische Kommunikation, LiDAR und Bildgebung Anwendungen. Photonendetektoren sind weit verbreitet in Telekommunikationsnetzen, Automotive LiDAR-Systemen und industrieller Sensorik, so dass sie die bevorzugte Wahl für hochpräzise und schnelle Anwendungen

Report Scope und Photo Detectors Marktsegmentierung

|

Attribute |

Fotodetektoren Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Was ist der Haupttrend im Photo Detectors Market

„Rising Adoption Across Optical Communication, Automotive, and Industrial Applications“

- Der zunehmende Einsatz von Photodetektoren in optischen Kommunikationssystemen gestaltet den Markt deutlich, da die schnelle Datenübertragung und die zuverlässige Signalerfassung für die Telekommunikationsinfrastruktur kritisch sind. Photodetektoren gewinnen aufgrund ihrer Fähigkeit, hohe Empfindlichkeit, schnelle Reaktion und geringe Geräuschentwicklung zu bieten, die Adoption über Glasfasernetze, LiDAR und Bildgebung Anwendungen

- Die zunehmende Auslastung in den Fahrzeugen LiDAR, ADAS und kamerabasierten Sicherheitssystemen beschleunigt die Nachfrage nach Fotodetektoren. Als autonome und vernetzte Fahrzeuge proliferate, Hersteller erfordern Hochleistungs-Photodetektoren für Entfernungsmessung, Hinderniserkennung und fortschrittliche Erfassung, die Zusammenarbeit zwischen Automobilzulieferern und Sensorentwicklern zur Verbesserung der Funktionalität

- Industrieanwendungen, einschließlich medizinischer Bildgebung, Umweltüberwachung und Spektroskopie, fördern das Marktwachstum. Erhöhtes Bewusstsein für Präzisionserfassung und Automatisierung in den Bereichen Fertigung, Gesundheitswesen und Forschung treibt die Einführung zuverlässiger Fotoerkennungslösungen voran

- So erweiterten die Hamamatsu Photonics in Japan und die First Sensor AG in Deutschland 2024 ihre Produktportfolios mit hochempfindlichen Photodetektoren für LiDAR-, Bildgebungs- und Kommunikationsanwendungen. Diese Markteinführungen haben die steigende Nachfrage nach High-Speed-, High-Accuracy-Detektionssystemen sowohl im Industrie- als auch im Automobilbereich angesprochen.

- Während die Marktakzeptanz steigt, hängt nachhaltiges Wachstum von Fortschritten in der Materialtechnologie, der kostengünstigen Produktion und der Integration mit kompakten Systemen ab. Unternehmen konzentrieren sich auch auf die Verbesserung der Skalierbarkeit, die Verringerung des Stromverbrauchs und die Entwicklung innovativer Photodetektorlösungen, um die wachsende Nachfrage in mehreren Anwendungen zu erfüllen

Fotodetektoren Marktdynamik

Fahrer

„Erhöhte Nachfrage von Telekommunikations- und Autonomen Fahrzeugtechnologien“

- Die steigende Nachfrage nach High-Speed-Optik-Kommunikationssystemen, darunter 5G-Netzwerke und IoT-Infrastruktur, treibt den Bedarf an fortschrittlichen Photodetektoren, die eine schnelle Reaktion und geringe Geräuschentwicklung bieten. Telekommunikationsanbieter verbessern die Netzinfrastruktur, um den steigenden Datenverkehr zu erreichen, und Photodetektoren sind entscheidend, um eine schnelle, lückenlose Signalübertragung über Glasfasernetze zu gewährleisten. Dieser Trend fördert auch die Entwicklung von kompakten, energieeffizienten und mehrwelligen Photodetektoren für Kommunikationssysteme der nächsten Generation

- Die zunehmende Übernahme von ADAS und autonomen Fahrsystemen in Personen- und Nutzfahrzeugen fördert das Marktwachstum. Photodetektoren verbessern Fahrzeugsicherheit, Kollisionsvermeidung und Parkassistenzfunktionen, indem sie eine präzise Echtzeit-Objekterkennung und -überwachung ermöglichen. Automobil-OEM und Tier-1-Lieferanten integrieren zunehmend mehrkanalige Photodetektoren in LiDAR- und Kamerasysteme, unterstützen höhere Genauigkeit, Zuverlässigkeit und Gesamt-Fahrzeugleistung, während sie sich mit strengeren globalen Sicherheitsvorschriften ausrichten

- Die Anforderungen an die industrielle Automatisierung und die medizinische Bildgebung unterstützen das Wachstum, da Photodetektoren eine präzise Erfassung, Echtzeitüberwachung und zuverlässige Datenerfassung ermöglichen. In industriellen Anwendungen werden diese Geräte in Roboter-, Montage- und Qualitätskontrollsystemen eingesetzt, um die Effizienz und Genauigkeit zu verbessern. In der medizinischen Bildgebung verbessern hochempfindliche Photodetektoren die Bildauflösung in Modalitäten wiePET, CT und Fluoreszenz-Bildgebung, die eine frühzeitige Diagnose und bessere Patientenergebnisse ermöglicht

- So berichteten die OSI Optoelectronics (US) und Excelitas Technologies (Canada) im Jahr 2023 über eine verstärkte Einbindung hochempfindlicher Photodetektoren in Automotive LiDAR, Kommunikation und industrielle Bildgebungssysteme, die Leistungsfähigkeit und Zuverlässigkeit steigern. Diese Bereitstellungen ermöglichen es Herstellern, fortschrittliche Sensorlösungen anzubieten, die in rauen Umgebungen mit höherer Präzision arbeiten können. Darüber hinaus ermöglichen Partnerschaften zwischen Photodetektorentwicklern und Endnutzern maßgeschneiderte Lösungen, die spezifische Anwendungsanforderungen ansprechen, wie erweiterte Wellenlängenbereiche und verbesserte Dynamikbereiche

- Die Ausweitung der Investitionen im öffentlichen und privaten Sektor für intelligente Infrastruktur, autonome Fahrzeuge und industrielle Automatisierung treibt den Markt kontinuierlich voran. Initiativen für intelligente Städte, intelligente Transportsysteme und industrielles IoT erhöhen die Nachfrage nach präzisen und schnellen Fotoerkennungsgeräten. Die Förderung von Forschung und Entwicklung in photonischen Technologien beschleunigt auch die Kommerzialisierung innovativer Photodetektor-Lösungen und erhöht die Adoption in mehreren Sektoren

Zurückhaltung/Challenge

„Hohe Kosten und komplexe Integration im Vergleich zu konventionellen Sensoren“

- Die relativ höheren Kosten für Hochleistungs-Photodetektoren im Vergleich zu herkömmlichen Sensoren sind nach wie vor eine zentrale Herausforderung, die die Akzeptanz bei preisempfindlichen Herstellern begrenzt. Komplexe Fertigungsprozesse und Materialanforderungen tragen zu erhöhten Preisen bei, was die Marktdurchdringung betrifft

- Ein begrenztes Bewusstsein und technisches Know-how in aufstrebenden Märkten beschränken die Annahme, insbesondere für fortgeschrittene Anwendungen wie LiDAR und Highspeed-Optik. Mangelndes Verständnis über Leistungsvorteile kann die Integration in bestimmte Branchen verlangsamen

- Integrationsherausforderungen beeinflussen auch das Marktwachstum, da Photodetektoren präzise Ausrichtung, Kalibrierung und Kompatibilität mit elektronischen Systemen erfordern. Logistische Komplexitäten und sensible Handhabungsanforderungen erhöhen die Betriebskosten

- So berichteten 2024 Lieferanten in Indien und Südostasien aufgrund hoher Kosten, begrenztem technischen Know-how und Integrationsschwierigkeiten eine langsamere Aufnahme leistungsfähiger Photodetektoren in Industrie- und Automobilanwendungen. Diese Faktoren beeinflussten die Sichtbarkeit und Annahme in preis- und aufstrebenden Märkten

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Produktions-, Technologietransfer- und fokussierte Bildungsinitiativen für Hersteller und Endbenutzer. Die Zusammenarbeit mit Systemintegratoren, Automobilzulieferern und Telekommunikationsbetreibern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Fotodetektormarktes zu entschärfen, während die Entwicklung kostenintensiver und leistungsfähiger Lösungen für die breite Adoption von wesentlicher Bedeutung sein wird.

Fotodetektoren Marktbereich

Der Markt für Fotodetektoren wird auf Basis von Produkttyp, Typ und Anwendung segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Photonendetektoren und Wärmedetektoren segmentiert. Das Segment Photonendetektor hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine hohe Empfindlichkeit, schnelle Reaktion und Eignung für optische Kommunikation, LiDAR und Bildgebung Anwendungen. Photonen-Detektoren sind weit verbreitet in Telekommunikationsnetzen, Automotive LiDAR-Systemen und industrieller Erfassung, so dass sie die bevorzugte Wahl für hochpräzise und schnelle Anwendungen.

Das Wärmedetektorsegment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund seiner Fähigkeit, Infrarotstrahlung zu erkennen, ohne Kühlung zu erfordern. Wärmedetektoren werden zunehmend in Luft- und Raumfahrt-, Verteidigungs-, Industrieüberwachungs- und Umweltsensoranwendungen eingesetzt und bieten eine kostengünstige und zuverlässige Erkennung für eine Vielzahl von Bedingungen.

• nach Typ

Auf Basis des Typs wird der Markt in tragbare und stationäre Detektoren segmentiert. Das stationäre Detektorsegment hielt 2025 aufgrund seines weit verbreiteten Einsatzes in Industrieautomation, Telekommunikation und medizinischen Bildgebungssystemen den größten Anteil. Stationäre Detektoren bieten eine hohe Genauigkeit, Stabilität und einen kontinuierlichen Betrieb, was sie für feste Anlagen, die eine präzise Überwachung und Detektion erfordern, wesentlich macht.

Das tragbare Detektorsegment wird von 2026 bis 2033 schnell wachsen, angetrieben durch die Nachfrage nach Handgeräten, Feldtests und mobilen LiDAR-Anwendungen. Portable Photodetektoren bieten Flexibilität, einfache Transport und schnelle Bereitstellung, so dass sie ideal für Inspektionen vor Ort, Forschung und Notfallanwendungen.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Unterhaltungselektronik, Industrieausrüstung, Luft- und Raumfahrt und Verteidigung und Automobil segmentiert. Das Segment Industrieanlagen hatte 2025 den größten Marktanteil, der durch die Notwendigkeit einer präzisen Erfassung, Automatisierung und Qualitätskontrolle in der Fertigungs- und Prozessindustrie getrieben wurde.

Das Automobilsegment soll das schnellste Wachstum von 2026 bis 2033 beobachten, das von der zunehmenden Integration von Photodetektoren in LiDAR, ADAS und autonomen Fahrsystemen angetrieben wird. Photodetektoren verbessern die Fahrzeugsicherheit, ermöglichen die Erkennung von Hindernissen und unterstützen fortschrittliche Fahrerassistenz-Funktionen, wodurch eine erhebliche Nachfrage von OEMs und Automobilzulieferern.

Welche Region hält den größten Teil des Photodetektorenmarktes

- Nordamerika dominierte den Fotodetektorenmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch die steigende Annahme von High-Speed-Optik-Kommunikationsnetzwerken, Industrieautomatisierung, und Automotive LiDAR-Systeme

- Unternehmen in der Region setzen zunehmend Photonen- und Wärmedetektoren in fortschrittlichen Telekommunikationsinfrastrukturen, Smart Factorys und autonomen Fahrzeuganwendungen ein, um Leistung, Effizienz und Sicherheit zu verbessern

- Diese starke Annahme wird durch hohe FuE-Investitionen, technologisches Know-how und die Präsenz führender Hersteller von Fotodetektoren unterstützt, die Nordamerika als Schlüsselmarkt für Innovation und Bereitstellung fortschrittlicher Erkennungstechnologien etablieren.

US Photo Detectors Market Insight

Der US-Fotodetektorenmarkt erfasste 2025 in Nordamerika den größten Umsatzanteil, der durch den weit verbreiteten Einsatz von 5G-Netzwerken, autonomen Fahrsystemen und industriellen Automatisierungslösungen gefördert wurde. Die zunehmende Integration von Photodetektoren in LiDAR, ADAS, optische Kommunikation und bildgebende Anwendungen treibt die Nachfrage aus den Bereichen Telekommunikation, Automotive und Fertigung. Darüber hinaus beschleunigen staatliche Initiativen, die die intelligente Infrastruktur, autonome Fahrzeuge und Industrie 4.0 unterstützen, das Marktwachstum weiter.

Europa Photo Detectors Market Insight

Der Markt für Fotodetektoren in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch Investitionen in intelligente Infrastruktur, erneuerbare Energiesysteme und Luft- und Raumfahrttechnologien. Der Fokus der Region auf Innovation, Digitalisierung und nachhaltige industrielle Anwendungen unterstützt die Annahme von hochempfindlichen Photonen und thermischen Detektoren. Die europäischen Unternehmen nutzen auch Kooperationen und Partnerschaften, um fortschrittliche Photodetektorlösungen für Anwendungen in der Unterhaltungselektronik, Automotive und Verteidigung zu integrieren.

US Photo Detectors Market Insight

Der US-amerikanische Fotodetektorenmarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das durch steigende Übernahme von optischen Kommunikationsnetzen, industrielle Automatisierung und Forschung in autonomen Systemen angetrieben wird. Der Schwerpunkt der Regierung auf intelligenten Stadtinitiativen und fortschrittlichen Fertigungstechnologien erhöht die Nachfrage nach Photonen und thermischen Detektoren. Darüber hinaus erleichtert das robuste Technologie-Ökosystem und die Verfügbarkeit von qualifizierten Arbeitskräften den schnellen Einsatz von photodetektorbasierten Lösungen in mehreren Sektoren.

Deutschland Fotodetektoren Markt Einblick

Der deutsche Fotodetektormarkt wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten, das von starken industriellen Automatisierungs-, Automobilinnovationen und Luftfahrtanwendungen betrieben wird. Der Fokus Deutschlands auf hochwertiges Engineering und Präzisionsinstrumentierung fördert die Einführung sowohl stationärer als auch tragbarer Photodetektorsysteme. Die Integration von Photodetektoren in LiDAR, medizinische Bildgebung und optische Kommunikationsnetze treibt das Wachstum weiter voran und bündelt die Nachhaltigkeits- und Innovationsstandards des Landes.

Asien-Pazifik Photo Detectors Market Insight

Der asiatisch-pazifische Fotodetektorenmarkt wird voraussichtlich die höchste Wachstumsrate von 2026 bis 2033, angetrieben durch schnelle Industrialisierung, Urbanisierung und steigende Nachfrage nach hochgeschwindigkeitsoptischer Kommunikation und autonomen Fahrzeugen in Ländern wie China, Japan und Indien, beobachten. Die expandierende Fertigungsbasis der Region für elektronische Bauteile und Automobilsensoren erhöht die Erreichbarkeit und Zugänglichkeit. Darüber hinaus werden staatliche Initiativen in intelligenten Städten, Industrie 4.0 und EV-Adoptionen die Marktdurchdringung weiter verbessern.

Japan Photo Detectors Markt Einblick

Der japanische Fotodetektorenmarkt wird aufgrund der High-Tech-Kultur, der starken Automobil- und Elektronikbranche und der Nachfrage nach Präzisionsmessungen von 2026 bis 2033 ein starkes Wachstum erwarten. Die Annahme von Photonen- und Wärmedetektoren in LiDAR, Industrierobotik und medizinische Bildgebung treibt das Wachstum voran. Darüber hinaus fördert Japans Schwerpunkt auf intelligenter Infrastruktur, autonomer Fahrtechnik und energieeffizienten Industrielösungen eine weit verbreitete Marktakzeptanz.

China Photo Detectors Markt Einblick

Der China Photodetektoren-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der auf eine rasche Urbanisierung, die Erweiterung der Mittelklasse Annahme von intelligenten Geräten und ein starkes industrielles Wachstum zurückzuführen ist. Das Land investiert stark in 5G, autonome Fahrzeuge und intelligente Fabriklösungen, die Nachfrage nach leistungsstarken Photodetektoren. Die Verfügbarkeit von kostengünstigen Detektoren, starken Inlandsherstellern und staatliche Unterstützung für digitale Infrastrukturprojekte sind wichtige Faktoren, die den Markt in China fördern.

Welche sind die Top-Unternehmen im Photo Detectors Market

Die Photo Detectors-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Excelitas Technologies Corp.(US)

- Hamamatsu Photonics K.K. (Japan)

- LITE-ON Technology Inc(Taiwan)

- Mirion Technologies, Inc. (USA)

- Semiconductor Components Industries, LLC (USA)

- OSRAM Opto Semiconductors GmbH (Deutschland)

- Panasonic Corporation (Japan)

- ROHM CO. LTD.(Japan)

- Thorlabs, Inc. (USA)

- Vishay Intertechnology, Inc. (USA)

- Eaton(Irland)

- Texas Instruments Incorporated (USA)

- KEYENCE CORPORATION (Japan)

- Honeywell International Inc. (USA)

- Samsung (Südkorea)

- TOSHIBA ELECTRONIC DEVICEs & STORAGE CORPORATION (Japan)

- NTT Electronics Corporation (Japan)

- Ophir Optronics Solutions Ltd. (U.K.)

- BaySpec, Inc. (USA)

- Banpil Photonics, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.