Global Photodiode Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.45 Billion

USD

2.54 Billion

2025

2033

USD

1.45 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.45 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Photodiodensensoren nach Photodiodentyp (PN-Photodiode, PIN-Photodiode, Avalanche-Photodiode und Schottky-Photodiode), Wellenlänge (Ultraviolett (UV), Sichtbares Licht, Nahinfrarot (NIR) und Infrarot (IR)) und Endverbrauchsbranche (Telekommunikation, Gesundheitswesen, Unterhaltungselektronik, Luft- und Raumfahrt/Verteidigung und Sonstige) – Branchentrends und Prognose bis 2033

Fotodiode Sensoren Marktgröße

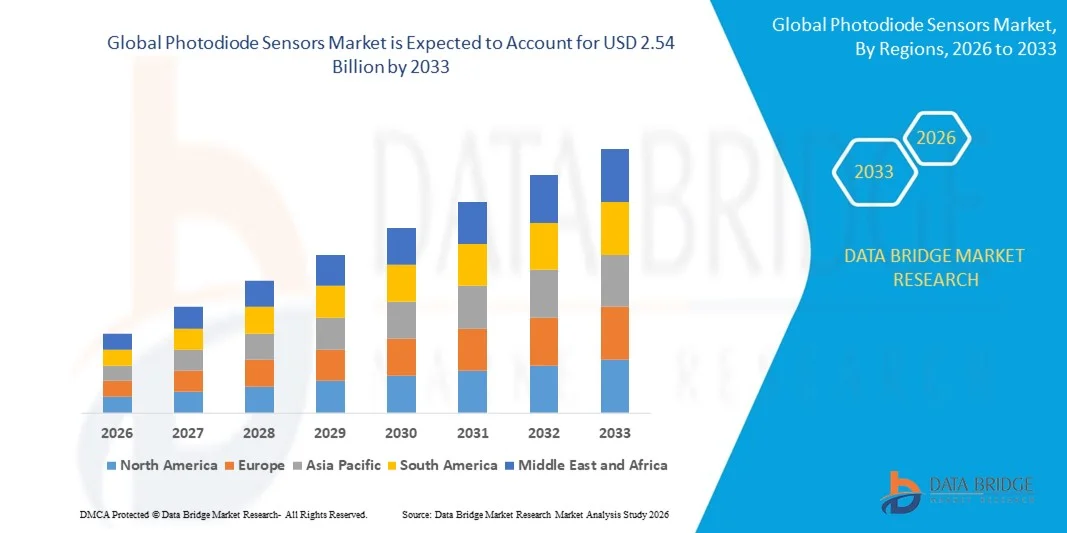

- Laut Data Bridge Market Research Analysis wurde die globale Fotodioden-Sensoren Marktgröße bewertet.1,45 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen2,54 Milliarden USD bis 2033, beiCAGR von 7,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den schnellen Ausbau von Glasfaser-Kommunikationsnetzen, den Ausbau von Hochgeschwindigkeits-Datenübertragungssystemen und kontinuierliche Weiterentwicklungen in optoelektronischen Technologien gefördert, was zu einer stärkeren Integration von Photodiodensensoren in Telekommunikations-, Industrieautomatisierungs- und Gesundheitsanwendungen führt.

- Darüber hinaus steigt die Nachfrage nach hochempfindlicher Lichterkennung in Anwendungen wieLikör, medizinische Bildgebung, Umweltüberwachung und Verbraucherelektronik positioniert Photodiodensensoren als kritische Komponenten in den Sensorsystemen der nächsten Generation. Diese konvergierenden Faktoren beschleunigen technologische Innovation und großräumige Bereitstellung, wodurch das Wachstum des Photodioden-Sensoren-Marktes deutlich gesteigert wird.

Marktgröße und Prognose

- Globaler Marktwert (2025):1,45 Milliarden USD

- Voraussichtlicher Marktwert (2033):2,54 Mrd. USD

- Wettervorhersage CAGR (2026–2033):7.20%

Photodiode Sensoren Marktanalyse

- Photodiodensensoren, die Licht in elektrische Signale zur präzisen optischen Detektion umwandeln, sind aufgrund ihrer hohen Empfindlichkeit, schnellen Ansprechzeit, kompakter Größe und Energieeffizienz immer wichtigere Komponenten in modernen Kommunikationssystemen, medizinischen Diagnosegeräten, Fahrzeugsicherheitstechnologien und Industrieautomatisierung.

- Die zunehmende Nachfrage nach Photodiodensensoren wird in erster Linie durch die Erweiterung der 5G-Infrastruktur, die zunehmende Übernahme fortschrittlicher Treiber-Assistenzsysteme und LiDAR-Technologien, die zunehmende Nutzung nicht-invasiver medizinischer Überwachungseinrichtungen und die zunehmende Integration optischer Sensorlösungen inintelligente Fertigungund Unterhaltungselektronik

- Nordamerika dominierte den Markt für Fotodiodensensoren mit einem Anteil46.01% im Jahr 2025, aufgrund der starken Nachfrage in den Bereichen optische Kommunikation, Luft- und Raumfahrt und Verteidigung sowie fortgeschrittene Gesundheitsdiagnostik

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region auf dem Photodioden-Sensoren-Markt während der Prognosezeit aufgrund einer schnellen Urbanisierung, des Ausbaus der Telekommunikationsinfrastruktur und einer starken Halbleiterproduktion in Ländern wie China, Japan und Südkorea sein.

- PIN-Fotodiodensegment dominierte den Markt mit einem Marktanteil von 41,92% im Jahr 2025, aufgrund seiner überlegenen Empfindlichkeit, schnellen Ansprechzeit und geringer Rauschleistung im Vergleich zu Standard-PN-Fotodioden. Sein breites Abreicherungsgebiet verbessert die Lichtabsorptionseffizienz und eignet sich damit hervorragend für optische Kommunikationssysteme, medizinische Instrumentierung und industrielle Sensoranwendungen. Die starke Übernahme von Glasfasernetzen und Hochgeschwindigkeits-Datenübertragungssystemen unterstützt weiterhin die Nachfrage nach PIN-Fotodioden

Report Scope und Photodiode Sensoren Marktsegmentierung

|

Attribute |

Fotodiode Sensoren Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Photodiode Sensoren Markttrends

Erhöhung der Integration von Photodiodensensoren in LiDAR und 3D Sensing Anwendungen

- Ein wesentlicher Trend auf dem Photodioden-Sensorenmarkt ist die zunehmende Integration von Photodioden-Technologien in LiDAR und fortschrittliche 3D-Sensorsysteme, die durch die steigende Nachfrage nach präziser Tiefenerkennung und Echtzeit-Umwelt-Mapping im Automobil- und Industriesektor angetrieben werden. Diese Integration verstärkt die Rolle von Photodioden als Kernkomponenten in der Sensorarchitektur der nächsten Generation

- So stellte Sony Semiconductor Solutions seinen IMX479 gestapelten SPAD Tiefensensor für Anwendungen im Automobil-LiDAR vor, der eine Langzeiterkennung und verbesserte Photoneneffizienz ermöglicht. Solche Entwicklungen verbessern die Genauigkeit der Objekterkennung und unterstützen sicherere autonome Fahrfunktionen

- Die Annahme von Lawinenphotodioden und SPAD-Arrays in fortschrittlichen Treiber-Assistenzsystemen erweitert sich, da diese Sensoren eine hohe Empfindlichkeit und schnelle Reaktionszeit bei niedrigen Lichtverhältnissen bieten. Dies ist die Positionierung von Fotodiodensensoren als kritische Enabler zuverlässiger Wahrnehmungssysteme in intelligenten Mobilitätsplattformen

- Die industrielle Automatisierung nutzt immer mehr fotodiodenbasierte Zeit-of-Flight-Sensoren, um eine präzise 3D-Mapping und Roboternavigation in Fertigungsumgebungen zu ermöglichen. Dieser Trend unterstützt die Umstellung auf intelligente Fabriken, die auf stabile und schnelle optische Detektionssysteme vertrauen

- Gesundheitsbildende und diagnostische Geräte enthalten kompakte Photodioden-Arrays, um die optische Signalerfassung zu verbessern und die Abbildungsgenauigkeit zu verbessern. Diese Integration beschleunigt Fortschritte in nicht-invasiven diagnostischen Systemen, die leistungsfähige Lichterfassungskomponenten benötigen

- Der Markt zeigt nachhaltige Innovation in Festkörper-LiDAR und Tiefensensing-Modulen, in denen Photodioden die Grundlage für Signalempfang und -umwandlung bilden. Diese zunehmende Einbindung in Automobil-, Robotik- und Bildgebungsanwendungen verstärkt den Übergang zu intelligenten Sensorökosystemen auf hocheffizienten Photodiodentechnologien

Photodiode Sensoren Marktdynamik

Fahrer

Schnelle Erweiterung der Glasfaser-Kommunikationsinfrastruktur

- Die rasche Expansion von Glasfaser-Kommunikationsnetzen über die globale Telekommunikationsinfrastruktur treibt eine starke Nachfrage nach Photodiodensensoren, die optische Signale in elektrische Signale mit hoher Präzision und Geschwindigkeit umwandeln. Diese Komponenten sind wesentlich für die Aufrechterhaltung der Signalintegrität und die Unterstützung der hochbandbreiten Datenübertragung

- Zum Beispiel liefert Hamamatsu Photonics schnelle PIN-Fotodioden, die in optischen Empfängern für Glasfaser-Kommunikationssysteme weit verbreitet sind. Diese Geräte ermöglichen eine genaue Lichterkennung und stabile Leistung über Fern-Datenübertragungsnetze

- Die Bereitstellung von 5G-Netzwerken und Hyperscale-Datenzentren erhöht den Bedarf an hochempfindlichen Photodioden, die schnellere Datenraten und geringere Latenzanforderungen bewältigen können. Dies verstärkt die Rolle von Photodiodensensoren bei der Unterstützung der Kommunikationsinfrastruktur der nächsten Generation

- Telekommunikationsbetreiber investieren stark in optische Transceiver und Empfängermodule, die von zuverlässigen Photodiodenkomponenten zur Signalkonvertierung abhängen. Diese Investition beschleunigt Produktionsvolumen und technologische Verfeinerung im Photodiodenmarkt

- Die anhaltende globale Expansion des Breitbandzugangs und der Cloud-basierten Services verstärkt diesen Wachstumstreiber. Der Bedarf an schnelleren, energieeffizienteren und hochgenauen optischen Empfängern beeinflusst weiterhin den technologischen Fortschritt und die langfristige Markterweiterung

Zurückhaltung/Challenge

Hohe Fertigungskomplexität und Kosten für Advanced Photodiode Technologies

- Die Photodiodensensoren stellen sich vor Herausforderungen durch die komplexen Fertigungsprozesse, die zur Herstellung von Hochleistungs-Photodioden, insbesondere Lawinen-Photodioden und SPAD-Arrays erforderlich sind, die Präzisionshalbleitertechnik erfordern. Diese Prozesse umfassen spezialisierte Materialien, fortschrittliche Waferverarbeitung und strenge Umweltkontrollen, Erhöhung der Gesamtproduktionskosten

- So setzt die OSRAM Opto Semiconductors GmbH fortschrittliche Halbleiterfertigungstechniken zur Herstellung hochempfindlicher Photodioden für den Automobil- und Industrieeinsatz ein. Solche komplizierten Produktionsanforderungen erhöhen Investitions- und Betriebskosten für Hersteller

- Die Herstellung fortschrittlicher Fotodioden erfordert strenge Qualitätskontrollstandards, um geringe Geräusche, hohe Quanteneffizienz und Langzeitstabilität unter anspruchsvollen Betriebsbedingungen zu gewährleisten. Diese Anforderungen erweitern Entwicklungszyklen und erhöhen die Prüf- und Validierungskosten

- Die Abhängigkeit von Verbundhalbleitermaterialien und spezialisierten Verpackungstechnologien führt die Komplexität der Lieferkette und die Kostenvariabilität ein. Ständige Leistung bei der Verwaltung von Materialkosten stellt den Herstellern laufende Herausforderungen

- Diese kombinierten Faktoren setzen Druck auf die Branchenteilnehmer, um die Fertigungseffizienz zu optimieren und Kostenstrukturen zu reduzieren und dabei hohe Leistungsstandards zu erhalten. Die Notwendigkeit, Innovation mit wirtschaftlicher Machbarkeit auszugleichen, prägt weiterhin Wettbewerbsdynamik im Markt der Photodiodensensoren

Photodiode Sensoren Marktbereich

Der Markt wird auf der Grundlage von Photodioden-Typ, Wellenlänge und Endverwendung Industrie segmentiert.

- Mit Photodiode Typ

Auf Basis des Photodiodentyps wird der Photodiodensensorenmarkt in PN-Fotodiode, PIN-Fotodiode, Lawinenphotodiode und Schottky-Fotodiode segmentiert. Das Segment PIN-Fotodiode dominierte den Markt mit dem größten Umsatzanteil von 41,92% im Jahr 2025, angetrieben durch seine überlegene Empfindlichkeit, schnelle Ansprechzeit und geringe Rauschleistung im Vergleich zu Standard-PN-Fotodioden. Sein breites Abreicherungsgebiet verbessert die Lichtabsorptionseffizienz und eignet sich damit hervorragend für optische Kommunikationssysteme, medizinische Instrumentierung und industrielle Sensoranwendungen. Die starke Übernahme von Glasfasernetzen und Hochgeschwindigkeits-Datenübertragungssystemen unterstützt weiterhin die Nachfrage nach PIN-Fotodioden. Darüber hinaus stärken ihre Wirtschaftlichkeit und Betriebsstabilität bei unterschiedlichen Umweltbedingungen ihre Position sowohl im gewerblichen als auch im industriellen Einsatz.

Das Lawinenphotodiodensegment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 bezeugt wird, die durch steigende Nachfrage nach hoch- und hochempfindlicher Detektion in Niedriglichtumgebungen getrieben wird. Avalanche-Photodioden bieten interne Signalverstärkung durch Schlag-Ionisation, wodurch eine präzise Detektion in der Fernoptik, LiDAR-Systemen und fortschrittlichen Verteidigungsanwendungen ermöglicht wird. Der zunehmende Einsatz autonomer Systeme und fortschrittlicher Treiber-Assistenz-Technologien beschleunigt ihre Integration in Sensormodule. Ihre Fähigkeit, schwache optische Signale mit verbessertem Signal-Rausch-Verhältnis zu erkennen, macht sie für photonische und bildgebende Lösungen der nächsten Generation sehr attraktiv.

- Von Wavelength

Auf Basis der Wellenlänge wird der Photodioden-Sensoren-Markt in ultraviolette (UV) Spektrum, sichtbares Spektrum, nahe Infrarot (NIR) Spektrum und Infrarot (IR) Spektrum segmentiert. Das Nah-Infrarot (NIR)-Spektrumentensegment dominierte den Markt im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Glasfaserkommunikation, biomedizinischer Überwachung und industriellen Automatisierungssystemen. NIR-Fotodioden bieten eine tiefere Materialdurchdringung und stabile Leistung, sodass sie für nicht-invasive medizinische Diagnostik- und Näherungsanwendungen geeignet sind. Die Erweiterung der High-Speed-Internet-Infrastruktur und Rechenzentren trägt wesentlich zur anhaltenden Nachfrage nach NIR-basierten Photodiodensensoren bei. Darüber hinaus erhöht die Kompatibilität mit Silizium-basierten Detektortechnologien die Fertigungsskalierbarkeit und Kosteneffizienz.

Das Infrarot-Spektrumsegment (IR) wird von 2026 bis 2033 mit dem schnellsten Wachstum bezeugt, unterstützt durch die zunehmende Annahme von Wärmebild-, Bewegungserkennungs- und Fernerkundungsanwendungen. IR-Photodioden werden in Sicherheitssystemen, Umweltüberwachung und Luft- und Raumfahrttechnologien aufgrund ihrer Fähigkeit, Wärmesignaturen zu erkennen und unter schlechten Bedingungen zu arbeiten, weit verbreitet. Die zunehmenden Investitionen in intelligente Überwachungssysteme und industrielle Sicherheitslösungen sind eine weitere Nachfrage. Ihre zunehmende Rolle in der Automobil-Sensing- und Verteidigungstechnik stärkt langfristige Wachstumsaussichten.

- Von End-Use Industrie

Auf Basis der Endverbraucherindustrie wird der Photodioden-Sensoren-Markt in Telekommunikation, Gesundheitsversorgung, Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung und andere segmentiert. Das Telekommunikationssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch eine rasche globale Expansion von Glasfasernetzen und zunehmenden Datenverkehr. Photodioden spielen eine kritische Rolle in optischen Empfängern, Umwandlung von Lichtsignalen in elektrische Signale mit hoher Präzision und Geschwindigkeit. Die kontinuierliche Bereitstellung von 5G-Infrastruktur- und Datencenter-Verbindungslösungen unterstützt die Nachfrage deutlich. Darüber hinaus verstärkt der Bedarf an zuverlässigen hochbandbreiten Kommunikationssystemen die Dominanz dieses Segments.

Das Segment Gesundheitsversorgung wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigenden Einsatz von photodiodenbasierten Sensoren in der medizinischen Bildgebung, Pulsoximetrie und diagnostischen Geräten hervorgerufen wird. Photodioden ermöglichen eine genaue Lichterkennung in nicht-invasiven Überwachungseinrichtungen und unterstützen Echtzeit-Patientendatenanalyse. Die zunehmende Nachfrage nach tragbaren und tragbaren medizinischen Geräten beschleunigt die Integration von kompakten und energieeffizienten Photodiodensensoren. Technologische Fortschritte in der biomedizinischen Optik und wachsender Fokus auf präventive Gesundheitsversorgung weitere Antriebssegmenterweiterung.

Photodiode Sensoren Markt Regionale Analyse

- Nordamerika dominierte den Photodioden-Sensoren-Markt mit dem größten Umsatzanteil von 46,01% im Jahr 2025, angetrieben durch starke Nachfrage in der optischen Kommunikation, Luft- und Raumfahrt und Verteidigung, und fortgeschrittene Gesundheitsdiagnostik Sektoren

- Die Region profitiert von der schnellen Bereitstellung von Glasfasernetzen, hohen Investitionen in FuE-Aktivitäten und der frühzeitigen Einführung fortschrittlicher Sensortechnologien in industriellen und kommerziellen Anwendungen

- Diese weit verbreitete Annahme wird durch die Präsenz führender Halbleiterhersteller, robuster Rechenzentrumsinfrastruktur und kontinuierliche Innovation in LiDAR, medizinischen Abbildungs- und Automatisierungssystemen unterstützt, die Photodiodensensoren als kritische Komponenten in leistungsstarken elektronischen Systemen herstellen

US Photodiode Sensors Market Insight

Der US-amerikanische Fotodioden-Sensoren-Markt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch umfangreiche Erweiterung von High-Speed-Kommunikationsnetzen und starken Verteidigungsmodernisierungsprogrammen gefördert wurde. Zunehmende Investitionen in 5G-Infrastruktur und Rechenzentren beschleunigen die Nachfrage nach hochempfindlichen optischen Detektoren. Die zunehmende Integration von Photodioden in medizinische Geräte, autonome Fahrzeuge und industrielle Automatisierungssysteme fördert das Marktwachstum. Darüber hinaus stärken technologische Fortschritte bei der Halbleiterfertigung und bei der Optoelektronik die häuslichen Produktionsfähigkeiten und Innovationsführerschaft.

Europa Photodiode Sensoren Markt Einblick

Der europäische Photodioden-Sensoren-Markt wird in der gesamten Vorausschätzungsperiode auf einem erheblichen CAGR expandiert, vor allem durch den zunehmenden Fokus auf industrielle Automatisierung, erneuerbare Energien und fortschrittliche Automobiltechnologien. Die zunehmende Übernahme optischer Sensorik in Fertigungs- und intelligente Mobilitätslösungen fördert das regionale Wachstum. Europäische Industrien betonen Präzision, Energieeffizienz und regulatorische Compliance, die den Einsatz von zuverlässigen photodiodenbasierten Detektionssystemen unterstützt. Das Wachstum zeigt sich in den Bereichen Telekommunikation, Luft- und Raumfahrt und Medizintechnik.

U.K. Photodiode Sensors Markt Einblick

Der US-amerikanische Fotodioden-Sensoren-Markt wird voraussichtlich während des Prognosezeitraums zu einem bemerkenswerten CAGR wachsen, der durch Investitionen in Forschungseinrichtungen, Gesundheitstechnik und Kommunikationssysteme der nächsten Generation angetrieben wird. Das starke Halbleiterforschungsökosystem des Landes fördert Innovation in optoelektronischen Komponenten. Die zunehmende Übernahme optischer Sensoren in biomedizinischen Anwendungen und die Umweltüberwachung stimuliert die Nachfrage weiter. Die zunehmende Betonung auf digitale Infrastruktur und High-Speed-Konnektivität unterstützt weiterhin die Markterweiterung.

Deutschland Photodiode Sensoren Markt Einblick

Der deutsche Photodioden-Sensorenmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch die starke industrielle Basis und Führung des Landes im Automobilbau gefördert wird. Die Integration von Photodiodensensoren in fortschrittliche Fahrerassistenzsysteme, Industrierobotik und Präzisionsfertigungsanlagen trägt wesentlich zur Nachfrage bei. Deutschlands Schwerpunkt auf Industrie 4.0 und intelligenten Werksinitiativen beschleunigt die Einführung von leistungsstarken optischen Sensortechnologien. Kontinuierliche Innovation in Automotive LiDAR und Automatisierungslösungen verstärkt Wachstumsaussichten.

Asien-Pazifik Photodiode Sensoren Markt Einblick

Der asiatisch-pazifische Fotodioden-Sensoren-Markt wird während der Prognosezeit von 2026 bis 2033 auf dem schnellsten CAGR wachsen, angetrieben durch schnelle Urbanisierung, Erweiterung der Telekommunikationsinfrastruktur und starke Halbleiterfertigungskapazitäten in Ländern wie China, Japan und Südkorea. Die zunehmende Produktion von Verbraucherelektronik und der zunehmende Einsatz von Glasfasernetzen sind wichtige Wachstumskatalysatoren. Regierungsinitiativen zur Förderung der Digitalisierung und der heimischen Chipherstellung stärken die regionale Nachfrage weiter. Die zunehmende Rolle von APAC als globaler Elektronik-Herstellungs-Hub erhöht die weitgehende Übernahme von Photodiodensensoren.

Japan Photodiode Sensoren Markt Einblick

Der Japan Photodioden-Sensoren-Markt gewinnt aufgrund der fortschrittlichen Elektronikindustrie und des starken Fokus auf Präzisionstechnik an Dynamik. Hoher Einsatz von Photodioden in bildgebenden Systemen, Robotik und medizinischen Geräten unterstützt stetiges Wachstum. Japans Führung in optischen Technologien und Sensorminiaturisierung treibt Innovation in Hochleistungs-Detektionssystemen an. Die zunehmende Entwicklung von Smart-Infrastruktur und Automotive-Technologien der nächsten Generation beschleunigt die Markterweiterung weiter.

China Photodiode Sensoren Markt Einblick

Der China Photodioden-Sensoren-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf eine rasche Ausweitung der Telekommunikationsnetze und die großtechnische Elektronikproduktion zurückzuführen war. Chinas starkes inländisches Halbleiter-Ökosystem unterstützt die hochvolumige Produktion von optoelektronischen Bauelementen. Die wachsende Nachfrage nach Unterhaltungselektronik, industrieller Automatisierung und Überwachungssystemen treibt die Annahme deutlich voran. Die Investitionen des Landes in intelligente Städte, 5G-Infrastruktur und fortschrittliche Fertigungstechnologien stärken weiterhin ihre dominante regionale Position.

Photodiode Sensoren Marktanteil

Die Fotodioden-Sensoren-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Everlight Electronics Co., Ltd. (Taiwan)

- OSRAM Opto Halbleiter GmbH(Deutschland)

- ROHM CO., LTD.(Japan)

- Hamamatsu Photonics K.K.(Japan)

- Thorlabs, Inc. (USA)

- TT Elektronik (U.K.)

- First Sensor AG (Deutschland)

- Edmund Optics Inc. (USA)

- Semiconductor Components Industries, LLC (USA)

- Global Communication Semiconductors, LLC (USA)

- KYOTO SEMICONDUCTOR Co., Ltd. (Japan)

- Vishay Intertechnology, Inc. (USA)

- Centronic (USA)

- APIC Corporation (Japan)

- Dioden eingebaut (US)

- Agilent Technologies, Inc. (USA)

- New Japan Radio Co., Ltd. (Japan)

- LuxNet Corporation (Japan)

- Zentrales Semiconductor Corp. (USA)

Neueste Entwicklungen im Global Photodiode Sensors Market

- Im Dezember 2025 demonstrierte Imec die Integration von kolloidalen Quanten-dotierten Fotodioden auf 300 mm CMOS-Wafer, die skalierbare kurzwellige Infrarot- (SWIR)-Sensortechnologie für die hochvolumige Halbleiterfertigung vorantreiben. Diese Entwicklung wird voraussichtlich die Produktionskosten deutlich senken und gleichzeitig die Empfindlichkeit und Auflösung der SWIR-Photodiodensensoren verbessern. Die Innovation stärkt die kommerzielle Rentabilität in den Bereichen Automotive LiDAR, industrielle Inspektion, Umweltüberwachung und intelligente Landwirtschaft. Durch die Kompatibilität mit Standard-CMOS-Prozessen beschleunigt es den breiteren Einsatz fortschrittlicher Infrarot-Photodiodensensoren in der Massenmarktelektronik

- Im Juni 2025 führte Sony Semiconductor Solutions den IMX479 Stacked SPAD Tiefensensor ein, der für die Automobil-LiDAR-Systeme entwickelt wurde und eine Reichweite von bis zu 300 Metern mit verbesserter Photonenerkennungseffizienz liefert. Diese Weiterentwicklung unterstützt eine höhere Präzisionsobjekterkennung und eine lange Tiefenkartierung in fortschrittlichen Fahrerassistenzsystemen und autonomen Fahrzeugen. Die verbesserte Effizienz steigert die Leistungsfähigkeit in Low-light- und High-Speed-Fahrumgebungen und erhöht die Wettbewerbsfähigkeit von SPAD-basierten Photodiodenarchitekturen. Da Automobilhersteller zunehmend Sicherheit und Automatisierung priorisieren, treiben solche Innovationen erhebliche Wachstumschancen auf dem Markt der Photodiodensensoren

- Im Mai 2025 enthüllte Lawrence Livermore National Laboratory eine elektrophoretische Quantenpunkt-Abscheidungsmethode, die die infrarote Detektorleistung auf strukturierten und nicht-planaren Substraten verbessert. Diese Technik verbessert die Lichtabsorptionseffizienz und Gleichmäßigkeit, was die Empfindlichkeit bei infraroten Photodiodensensoren deutlich verbessern kann. Der Durchbruch unterstützt Fortschritte in den Bereichen Telekommunikation, biomedizinische Bildgebung und Spektroskopieanwendungen, die eine hochpräzise optische Detektion erfordern. Durch eine verbesserte Detektorfertigung auf komplexen Oberflächen erweitert die Entwicklung die Flexibilität und Leistungsfähigkeit der Konstruktion in der Photodiodensensorindustrie

- Im April 2025 demonstrierte TDK den weltweit ersten Spin Photo Detector, der im Vergleich zu herkömmlichen Photodetektoren eine zehnfache Verbesserung der Datenrate erzielen kann. Diese Innovation führt einen neuen Ansatz für die schnelle optische Datenkonvertierung ein, insbesondere für KI-Beschleuniger-Verbindungen und hochbandbreite Rechenumgebungen. Die erhöhte Übertragungsgeschwindigkeit und Signaleffizienz unterstützen den wachsenden Bedarf an schnellerer Datenverarbeitung in Rechenzentren und fortschrittlichen Rechensystemen. Solche Fortschritte verstärken die wachsende Rolle der Photodioden-Technologien der nächsten Generation in der leistungsstarken Kommunikationsinfrastruktur

- Im März 2025 startete onsemi den Hyperlux ID Echtzeit-Indirekter Zeit-Flight-Sensor, der bis zu 30 Meter für industrielle Umgebungen Tiefenerfassung ermöglicht. Diese Lösung verbessert die Präzisions-3D-Messfähigkeiten in der Fabrikautomatisierung, Robotik und Bildverarbeitungssystemen. Durch eine verbesserte Tiefengenauigkeit und Zuverlässigkeit bei anspruchsvollen Lichtverhältnissen stärkt sie die Integration von photodiodenbasierten Sensormodulen in industrielle Automatisierungsplattformen. Der Start trägt zur steigenden Nachfrage nach fortschrittlichen optischen Sensorlösungen in intelligenten Fertigungs- und industriellen Digitalisierungsinitiativen bei

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.