Global Photonic Neuromorphic Chip Market

Marktgröße in Milliarden USD

CAGR :

%

USD

822.64 Million

USD

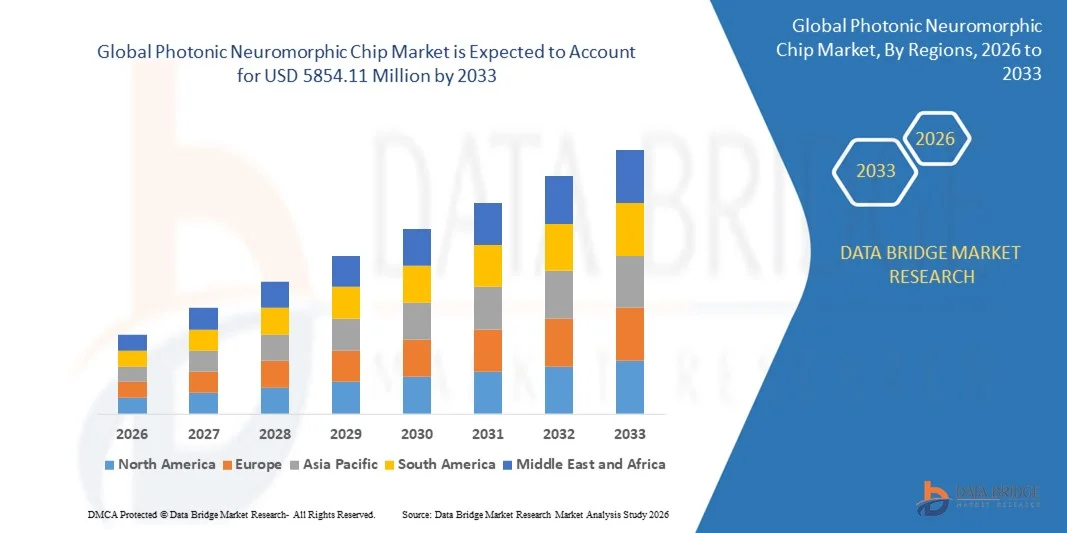

5,854.11 Million

2025

2033

USD

822.64 Million

USD

5,854.11 Million

2025

2033

| 2026 –2033 | |

| USD 822.64 Million | |

| USD 5,854.11 Million | |

| % | |

|

Global Photonic Neuromorphic Chip Market Segmentation, By Component (Hardware, Software und Services), Application (Data Processing, Image Recognition / Computer Vision, Signal Processing, Natural Language Processing (NLP), End-Use (Data Centers, Telekommunikation, Automotive, Healthcare, Aerospace & Defense, and Others) - Branchentrends und Prognose bis 2033

Photonische Neuromorphe Chip Marktgröße

- Die globale photonische neuromorphe Chip-Marktgröße wurde bei822,64 Mio. USD 2025und wird voraussichtlich erreichen5854,11 Mio. USD bis 2033, beiCAGR von 27,80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch schnelle Fortschritte in der photonischen Computing- und neuromorphen Architektur gefördert, die eine ultraschnelle, niedrige Latenz und energieeffiziente Verarbeitung für komplexe AI-Workloads ermöglichen.

- Darüber hinaus stellt die steigende Nachfrage nach leistungsstarken und leistungseffizienten Lösungen in Rechenzentren, autonomen Systemen und fortschrittlichen KI-Anwendungen photonische neuromorphe Chips als kritische Rechentechnologie der nächsten Generation dar, was das Gesamtwachstum des Marktes deutlich beschleunigt.

Photonische Neuromorphe Chip Marktanalyse

- Photonische neuromorphe Chips, die die lichtbasierte Signalverarbeitung zu den mimischen neuronalen Netzwerken nutzen, treten aufgrund ihrer Fähigkeit zur parallelen Verarbeitung mit deutlich reduziertem Energieverbrauch als transformative Komponenten in fortschrittlichen Rechensystemen auf.

- Die zunehmende Übernahme von künstlicher Intelligenz, maschinellem Lernen und datenintensiven Anwendungen, verbunden mit Einschränkungen herkömmlicher elektronischer Chips in Bezug auf Geschwindigkeit und Leistungseffizienz, ist ein primärer Faktor, der verstärktes Interesse und Investitionen in photonische neuromorphe Chiptechnologien treibt

- Nordamerika dominierte den photonischen neuromorphen Chipmarkt mit einem Anteil von 37,7%im Jahr 2025 durch starke Investitionen in fortgeschrittene Computing, künstliche Intelligenz und photonische Forschung sowohl im öffentlichen als auch im privaten Sektor

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region auf dem photonischen neuromorphen Chip-Markt während der Prognosezeit durch schnelle technologische Fortschritte, Erweiterung der Halbleiterproduktionsfähigkeit und steigende Investitionen in KI und Hochleistungs-Computing sein

- Das Segment Hardware dominierte den Markt mit einem Marktanteil von 64,7% im Jahr 2025, aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsverarbeitung und energieeffizientem Computing in datenintensiven Anwendungen. Hardwarekomponenten wie photonische Chips, Modulatoren und integrierte optische Schaltungen sind für die Erzielung ultraschneller paralleler Verarbeitungsmöglichkeiten von entscheidender Bedeutung, die in KI- und maschinellen Lern-Workloads zunehmend erforderlich sind. Unternehmen investieren stark in fortschrittliche photonische Hardware, um die Verarbeitungsgeschwindigkeit zu erhöhen, die Latenz zu reduzieren und den Energieverbrauch im Vergleich zu herkömmlichen elektronischen Prozessoren zu senken. Die Kompatibilität der photonischen Hardware mit neuromorphen Computing-Architekturen stärkt die Übernahme in den Bereichen Forschung und Unternehmen

Report Scope und Photonic Neuromorphic Chip Market Segmentation

| Attribute | Photonic Neuromorphic Chip Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Photonischer Neuromorpher Chipmarkt Trends

Integration von photonischen neuromorphen Architekturen mit KI-Beschleunigern

- Ein prominenter Trend auf dem photonischen neuromorphen Chipmarkt ist die zunehmende Integration von photonischen neuromorphen Architekturen mit KI-Beschleunigern zur Überwindung von Leistungs- und Energiebeschränkungen herkömmlicher elektronischer Prozessoren. Diese Integration ermöglicht eine schnellere parallele Berechnung, eine reduzierte Latenz und einen deutlich geringeren Stromverbrauch für komplexe KI- und maschinelle Lernaufgaben in datenintensiven Umgebungen.

- So hat Lightmatter seine Passage-Plattform entwickelt, die Photonic Computing mit KI-Beschleunigung kombiniert, um die Datenbewegung und die Verarbeitungseffizienz in großformatigen KI-Systemen zu verbessern. Solche Fortschritte stärken die Rolle von photonischen neuromorphen Chips als komplementäre Technologien zu GPUs und anderen Beschleunigern in leistungsstarken Computerarchitekturen

- Der Trend gewinnt die Traktion in Rechenzentren, in denen KI-Beschleuniger benötigt werden, um massive Datenmengen in Echtzeit zu verarbeiten, während Strom und thermische Zwänge verwalten. Photonische neuromorphe Integration unterstützt höhere Bandbreite und schnellere Verbindungen, verbessert Gesamtdurchsatz und Skalierbarkeit des Systems

- Forschungseinrichtungen und Technologieunternehmen konzentrieren sich zunehmend auf Co-Design-Ansätze, bei denen photonische Hardware- und KI-Modelle gemeinsam optimiert werden. Dies ermöglicht einen effizienteren Einsatz von neuronalen Netzwerken und beschleunigt den Übergang von photonischen neuromorphen Chips von experimentellen Stadien zu praktischen KI-Anwendungen

- Telekommunikations- und Verteidigungssektoren übernehmen auch integrierte photonische neuromorphe Lösungen, um Signalverarbeitungs- und Entscheidungsaufgaben zu unterstützen, die ultraschnelle Reaktionszeiten erfordern. Diese wachsende branchenübergreifende Annahme verstärkt den Trend zur engeren Integration zwischen Photonik und KI-Beschleunigungstechnologien

- Insgesamt bildet die Integration von photonischen neuromorphen Architekturen mit KI-Beschleunigern eine neue Generation von Rechenplattformen, die Geschwindigkeit, Effizienz und Skalierbarkeit priorisieren. Dieser Trend ist die Positionierung von photonischen neuromorphen Chips als kritische Enabler der KI-Infrastruktur der nächsten Generation

Photonic Neuromorphic Chip Market Dynamics

Fahrer

steigende Nachfrage nach ultraschnellen und energieeffizienten KI-Bekämpfungen

- Die wachsende Nachfrage nach ultraschnellem und energieeffizientem KI-Computing ist ein wichtiger Treiber des photonischen neuromorphen Chipmarktes, da herkömmliche elektronische Prozessoren zunehmende Einschränkungen im Zusammenhang mit Stromverbrauch und Wärmeableitung aufweisen. KI-Anwendungen in Rechenzentren, autonomen Systemen und der wissenschaftlichen Forschung erfordern eine schnelle Verarbeitung großer Datensätze unter Beibehaltung der betrieblichen Effizienz

- So hat IBM aktiv die photonische und neuromorphe Computing-Forschung vorangetrieben, um Datenbewegungsengpässe und Energieherausforderungen in KI-Systemen anzusprechen. Diese Bemühungen zeigen, wie photonische neuromorphe Technologien schnellere Berechnungen mit reduzierten Energieanforderungen unterstützen können, die auf die Bedürfnisse moderner KI-Workloads ausgerichtet sind.

- Die Erweiterung von Cloud Computing und Hyperscale-Datenzentren verstärkt die Anforderung für Prozessoren, die einen hohen Durchsatz ohne eskalierende Stromkosten liefern können. Photonische neuromorphe Chips bieten Vorteile durch optische Signalübertragung, die eine parallele Verarbeitung mit höheren Geschwindigkeiten im Vergleich zu elektronischen Gegenstücken ermöglicht

- Branchen wie Automotive und Aerospace übernehmen KI-getriebene Systeme für die Echtzeit-Entscheidungsfindung und erhöhen die Nachfrage nach Rechenlösungen, die unter strengen Leistungszwängen effizient arbeiten können. Photonische neuromorphe Chips unterstützen diese Anforderungen, indem es eine schnelle neuronale Verarbeitung mit minimaler Latenz ermöglicht

- Die Notwendigkeit schnellerer, skalierbarer und leistungseffizienter KI-Computing-Lösungen ist ein starkes Interesse an photonischen neuromorphen Chips. Dieser Fahrer positioniert die Technologie als Schlüssellösung für die sich entwickelnden Leistungsanforderungen der KI-Systeme der nächsten Generation

Zurückhaltung/Challenge

Hohe Entwicklung Komplexität und begrenzte kommerzielle Skalierbarkeit

- Der photonische neuromorphe Chip-Markt stellt aufgrund der hohen Komplexität bei der Gestaltung, Herstellung und Integration von photonischen Komponenten mit neuromorphen Architekturen große Herausforderungen. Die Entwicklung zuverlässiger optischer Schaltungen im Maßstab erfordert fortschrittliche Materialien, Präzisionsfertigungsprozesse und spezialisierte Expertise, die technische Barrieren erhöht

- So investieren Unternehmen wie Intel und Ayar Labs stark in die Silizium-Photonik-Forschung, um die Integration und Skalierbarkeit Herausforderungen zu bewältigen, die Komplexität und lange Entwicklungszyklen im Zusammenhang mit der kommerziellen Bereitstellung hervorheben. Diese Bemühungen zeigen, dass die weitgehende Annahme während des Fortschritts weiterhin technisch anspruchsvoll ist

- Die Herstellung von photonischen neuromorphen Chips beinhaltet strenge Ausrichtungs- und Fertigungstoleranzen, um eine präzise Licht-basierte Signalverarbeitung zu gewährleisten. Diese Anforderungen erhöhen die Produktionskosten und begrenzen die Fähigkeit, Produktionsvolumina im Vergleich zu herkömmlichen Halbleiterchips schnell zu skalieren

- Der Mangel an standardisierten Design-Frameworks und Fertigungsprozessen erschwert zudem Skalierbarkeit und Interoperabilität auf Plattformen. Dies schafft Herausforderungen für die Systemintegration und verlangsamt die weit verbreitete kommerzielle Adoption in Branchen

- Dadurch wird die Komplexität der Entwicklung und die begrenzte kommerzielle Skalierbarkeit weiterhin das kurzfristige Wachstum des Marktes zurückhalten. Die Überwindung dieser Herausforderungen wird wesentlich sein, um eine breitere Übernahme und Entriegelung des vollen Potenzials der photonischen neuromorphen Chiptechnologien zu ermöglichen.

Photonische neuromorphe Chip Markt Scope

Der Markt wird auf Basis von Komponente, Anwendung und Endverwendung segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der photonische neuromorphe Chipmarkt in Hardware, Software und Services segmentiert. Das Hardware-Segment dominierte den Markt mit dem größten Umsatzanteil von 64,7% im Jahr 2025, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeitsverarbeitung und energieeffizientem Computing in datenintensiven Anwendungen. Hardwarekomponenten wie photonische Chips, Modulatoren und integrierte optische Schaltungen sind für die Erzielung ultraschneller paralleler Verarbeitungsmöglichkeiten von entscheidender Bedeutung, die in KI- und maschinellen Lern-Workloads zunehmend erforderlich sind. Unternehmen investieren stark in fortschrittliche photonische Hardware, um die Verarbeitungsgeschwindigkeit zu erhöhen, die Latenz zu reduzieren und den Energieverbrauch im Vergleich zu herkömmlichen elektronischen Prozessoren zu senken. Die Kompatibilität der photonischen Hardware mit neuromorphen Computing-Architekturen stärkt die Übernahme in den Bereichen Forschung und Unternehmen.

Das Software-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, durch steigende Nachfrage nach spezialisierten Algorithmen, Simulationstools und Software-Plattformen, die die Leistung von photonischen neuromorphen Systemen optimieren. So entwickeln Unternehmen wie Lightmatter Software-Frameworks, um neuronale Netzwerkmodelle effizient auf photonische Hardware zu ordnen und die Recheneffizienz zu steigern. Software-Lösungen bieten zudem Flexibilität bei der Gestaltung und Prüfung neuromorpher Architekturen für verschiedene KI-Anwendungen und tragen zur wachsenden Adoption bei. Der zunehmende Bedarf an End-to-End-Photonic Computing-Lösungen, die sowohl Hardware als auch Software integrieren, unterstützt das schnelle Wachstum dieses Segments.

- Anwendung

Auf Basis der Anwendung wird der photonische neuromorphe Chipmarkt in Datenverarbeitung, Bilderkennung / Computervision, Signalverarbeitung, natürliche Sprachverarbeitung (NLP) und Sensorfusion segmentiert. Das Segment Datenverarbeitung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die Notwendigkeit einer hochdurchsatz-, reibungsarmen Verarbeitung in KI- und maschinellen Lernanwendungen bedingt ist. Photonische neuromorphe Chips bieten unvergleichliche parallele Verarbeitungsfunktionen, die eine schnellere Berechnung komplexer Datensätze und Echtzeitanalysen in Unternehmens- und Forschungsumgebungen ermöglichen. Organisationen verlassen sich zunehmend auf diese Chips, um Workloads in Cloud Computing, Rechenzentren und wissenschaftlichen Simulationen zu beschleunigen. Ihre Energieeffizienz und Geschwindigkeit machen sie besonders attraktiv für groß angelegte Datenverarbeitungsaufgaben und verstärken ihre Marktherrschaft.

Das Segment Bilderkennung / Computer Vision wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die rasche Einführung von AI-fähigen Vision Systemen in Branchen wie Automotive, Healthcare und Robotik angetrieben wird. So nutzen Unternehmen wie Lightelligence beispielsweise photonische neuromorphe Chips, um Computervisionsalgorithmen für autonome Fahrzeuge und intelligente Überwachungssysteme zu verbessern. Diese Anwendungen erfordern eine schnelle parallele Verarbeitung, um massive Bild- und Videodatensätze effizient zu handhaben, so dass photonische Lösungen ideal sind. Die wachsende Nachfrage nach Edge AI und Low-Power Vision-Verarbeitung trägt weiter zur schnellen Expansion dieses Segments bei.

- Von End-Use

Auf der Grundlage der Endverwendung wird der photonische neuromorphe Chip-Markt in Rechenzentren, Telekommunikation, Automotive, Healthcare, Aerospace & Defense und andere segmentiert. Das Segment Rechenzentren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die eskalierende Nachfrage nach AI-getriebenen Dienstleistungen und Cloud Computing-Lösungen, die eine ultraschnelle, energieeffiziente Verarbeitung erfordern. Photonische neuromorphe Chips ermöglichen Rechenzentren, große Berechnungen durchzuführen, während die Stromaufnahme und Wärmeerzeugung im Vergleich zu herkömmlichen elektronischen Prozessoren deutlich reduziert werden. Führende Cloud-Service-Anbieter erforschen zunehmend Photonik-Computing-Technologien, um die Leistung zu steigern und steigende Anforderungen an die Datenverarbeitung zu erfüllen, wodurch die Dominanz dieses Segments gestärkt wird.

Das Automotive-Segment wird von 2026 bis 2033 mit der Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrtechnologien, die sich auf die Echtzeit-Verarbeitung von Sensor- und Vision-Daten verlassen, bezeugt. So arbeiten beispielsweise Unternehmen wie Lightmatter mit Automobil-Tech-Entwicklern zusammen, um photonische neuromorphe Chips für Hochgeschwindigkeits-Sensorfusion und Objekterkennung in autonomen Fahrzeugen zu implementieren. Die Fähigkeit, komplexe neuronale Netzwerkmodelle schnell und mit niedrigen Energieverbrauch positioniert photonische Chips als kritische Technologie in der nächsten Generation von intelligenten Fahrzeugen. Die zunehmenden Investitionen in autonome Mobilität und intelligente Transportlösungen treiben das rasante Wachstum dieses Segments voran.

Photonischer Neuromorpher Chipmarkt Regionale Analyse

- Nordamerika dominierte den photonischen neuromorphen Chip-Markt mit dem größten Umsatzanteil von 37,7% im Jahr 2025, angetrieben durch starke Investitionen in fortgeschrittene Computing, künstliche Intelligenz und photonische Forschung sowohl im öffentlichen als auch im privaten Sektor

- Die Region profitiert von einem reifen Halbleiter-Ökosystem, einer frühen Einführung von Computerarchitekturen der nächsten Generation und einer starken Präsenz von Forschungseinrichtungen und Technologieunternehmen, die neuromorphe und photonische Lösungen aktiv entwickeln

- Diese Führung wird durch hohe FuE-Ausgaben, robuste Finanzierungen für KI- und Verteidigungsanwendungen und wachsende Nachfrage nach energieeffizienten, hochgeschwindigkeits-Computing-Technologien in Rechenzentren und Unternehmensumgebungen unterstützt, wobei Nordamerika als zentrales Innovationszentrum positioniert wird

US Photonic Neuromorphic Chip Market Insight

Der US-amerikanische photonische neuromorphe Chipmarkt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch schnelle Fortschritte in der KI-Hardware, Cloud Computing und der leistungsstarken Recheninfrastruktur getrieben wurde. Der starke Fokus des Landes auf die Halbleiterinnovation der nächsten Generation, unterstützt von staatlichen Förder- und wehrbezogenen Forschungsinitiativen, beschleunigt die Annahme. Die steigende Nachfrage nach sparsamen und energieeffizienten Rechenlösungen in Rechenzentren und autonomen Systemen treibt das Marktwachstum weiter voran. Darüber hinaus stärkt die Präsenz führender Photonik- und KI-Chip-Entwickler die US-Position in diesem aufstrebenden Markt.

Europa Photonischer Neuromorpher Chipmarkt Einblick

Der europäische photonische neuromorphe Chip-Markt wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR expandiert, der durch steigende Betonung auf nachhaltiges Computing, digitale Transformation und fortgeschrittene Halbleiterforschung getrieben wird. Eine starke regulatorische Unterstützung für energieeffiziente Technologien und wachsende Investitionen in die KI- und Photonikforschung sind ermutigend. Die europäischen Industrien erforschen zunehmend neuromorphes Computing, um die Verarbeitungseffizienz in der Telekommunikation, im Gesundheitswesen und in der industriellen Automatisierung zu verbessern. Das kollaborative Forschungsökosystem der Region unterstützt weiterhin eine stetige Markterweiterung.

US Photonic Neuromorphic Chip Market Insight

Der U.K. photonische neuromorphe Chip-Markt wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, unterstützt durch zunehmende staatliche Initiativen in der KI-Forschung und fortgeschrittenem Computing. Die starke akademische Basis des Landes und der Fokus auf Innovation in Photonik und neuromorphen Architekturen sind wichtige Wachstumstreiber. Die steigende Nachfrage nach Hochgeschwindigkeitsdatenverarbeitung in Telekommunikations- und Verteidigungsanwendungen beschleunigt die Annahme. Die US-Politik, ein globales KI-Innovationszentrum zu werden, stimuliert weiterhin die Marktentwicklung.

Deutschland Photonischer Neuromorpher Chipmarkt Einblick

Der deutsche photonische neuromorphe Chipmarkt soll sich mit einem beträchtlichen CAGR ausweiten, der von den starken technischen Fähigkeiten des Landes und der Betonung auf Industrie 4.0-Initiativen angetrieben wird. Deutschlands führendes Unternehmen in der Automobil-, Industrieautomation und der fortschrittlichen Fertigung erhöht die Nachfrage nach effizienten Echtzeit-Datenverarbeitungslösungen. Das wachsende Interesse an energieeffizienten und nachhaltigen Rechentechnologien unterstützt die Annahme. Die Integration von photonischen neuromorphen Chips in Forschungs- und Industrieanwendungen passt gut zur innovationsgetriebenen Wirtschaft Deutschlands.

Asien-Pazifik Photonic Neuromorphic Chip Market Insight

Der asiatisch-pazifische photonische neuromorphe Chip-Markt ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, angetrieben durch schnelle technologische Fortschritte, die Erweiterung der Halbleiterproduktionsfähigkeit und steigende Investitionen in KI und Hochleistungs-Computing. Regierungen in der ganzen Region unterstützen die digitale Transformation und Chipentwicklung der nächsten Generation. Die zunehmende Nachfrage nach fortschrittlichem Computing in Rechenzentren, Telekommunikation und autonomen Systemen beschleunigt die Annahme. Die wachsende Rolle der Region als globaler Halbleiterfertigungsknoten verstärkt das Marktwachstum weiter.

Japan Photonische Neuromorphe Chip Markt Insight

Der japanische photonische neuromorphe Chipmarkt gewinnt aufgrund des starken Fokus des Landes auf Robotik, KI und fortschrittliche Elektronik an Dynamik. Japans Schwerpunkt auf Präzisionstechnologie und energieeffizientes Computing unterstützt die Einführung photonischer neuromorpher Architekturen. Die zunehmenden Anwendungen in autonomen Systemen, der intelligenten Fertigung und der Hochgeschwindigkeits-Datenverarbeitung sind wichtige Beiträge. Die Integration von Photonic Computing mit der bestehenden fortschrittlichen Elektronik-Infrastruktur treibt die Markterweiterung weiter voran.

China Photonische Neuromorphe Chip Markt Insight

Der China photonische neuromorphe Chip-Markt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der durch massive Investitionen in die Halbleiter-Selbstversorgung und KI-Entwicklung getrieben wurde. Die schnelle Erweiterung von Rechenzentren, Telekommunikationsinfrastrukturen und intelligenten Stadtinitiativen erhöht die Nachfrage nach schnellen, energieeffizienten Rechenlösungen. Starke staatliche Unterstützung und die Präsenz großer inländischer Halbleiterhersteller beschleunigen die Annahme weiter. Chinas Fokus auf Skalierung der nächsten Generation Computing-Technologien positioniert es als ein wichtiger Wachstumsmotor für den photonischen neuromorphen Chip-Markt.

Photonischer Neuromorpher Chip-Marktanteil

Die photonische neuromorphe Chipindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Advanced Micro Devices, Inc. (U.S.)

- Ayar Labs, Inc. (USA)

- Baidu, Inc.

- Furukawa Electric Co., Ltd. (Japan)

- Google LLC (USA)

- Hewlett Packard Enterprise Development LP (USA)

- IBM Corporation (US)

- Intel Corporation (US)

- Lightelligence Pte. Ltd. (Singapur)

- Lightmatter, Inc. (USA)

- Micron Technology, Inc. (USA)

- NVIDIA Corporation (USA)

- Ocean Optics, Inc. (USA)

- PsiQuantum Corp. (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Xanadu Quantum Technologies Inc. (Kanada)

Neueste Entwicklungen im Global Photonic Neuromorphic Chip Market

- Im Januar 2025 kündigte IBM ein neues photonisches neuromorphes Forschungsprogramm an, das sich auf die Skalierung optischer neuronaler Netzwerke auf Silizium konzentrierte und einen bedeutenden Schritt hin zur Vermarktung energieeffizienter, hochgeschwindigkeitsiger AI-Computing markierte. Diese Initiative stärkt den Markt, indem sie den Übergang von mikroskopischen photonischen neuromorphen Konzepten zu skalierbaren Silizium-basierten Plattformen beschleunigt, Leistungsengpässe in datenintensiven AI-Workloads anspricht und das Vertrauen der Industrie in die langfristige Annahme verstärkt.

- Im Dezember 2024 trat Lightmatter, ein US-basiertes Silizium-Photonics-Hardware-Unternehmen, mit dem UALink Consortium zusammen, um die Entwicklung von standardisierten, hochgeschwindigkeits-photonischen Verbindungen für großflächige KI-Systeme mit seiner 3D-gestapelten Passage-Plattform zu unterstützen. Diese Entwicklung wirkt sich auf den Markt aus, da sie die Interoperabilität und Skalierbarkeit von photonischen neuromorphen Architekturen fördert und eine schnellere Beschleuniger-zu-Beschleuniger-Kommunikation ermöglicht und die Effizienz von KI-Clustern und leistungsstarken Rechenumgebungen verbessert.

- Im Juni 2024 kündigte NVIDIA eine Zusammenarbeit mit Intel an, um integrierte photonische neuromorphe Verarbeitung für KI-Workloads zu erforschen und die wachsende Ausrichtung der Industrie auf die nächsten Generation Computing-Paradigmen hervorzuheben. Diese Zusammenarbeit soll das Marktwachstum beschleunigen, indem Halbleiterführerschaft mit photonischer Innovation kombiniert wird und die Entwicklung von Low-Latency-, High-Bandbreite-KI-Prozessoren unterstützt wird, die herkömmliche elektronische Chips in fortschrittlichen KI- und maschinellen Lernanwendungen übertreffen können

- Im Januar 2024 führte IBM Corp einen neuen Chip ein, der die Effizienz des Datenflusses verbessern soll und seinen breiteren Druck auf fortschrittliche Rechentechnologien verstärken soll. Diese Weiterentwicklung trägt zum photonischen neuromorphen Chipmarkt bei, indem es kritische Herausforderungen der Datenbewegung in KI-Systemen anspricht, schnellere Berechnung und reduzierten Energieverbrauch unterstützt, die Schlüsselannahmetreiber in Rechenzentren und Unternehmens-KI-Plattformen sind

- Im Juni 2023, Florida-basierte BrainChip Holdings enthüllten einen neuen Chip, der darauf abzielte, KI-Systeme intelligenter zu machen und den Stromverbrauch deutlich zu reduzieren. Diese Entwicklung wirkt sich positiv auf den Markt aus, indem sie die kommerzielle Rentabilität neuromorpher Ansätze für Low-Power Edge- und Embedded-Anwendungen demonstriert und den adressierbaren Markt in Nischensegmente wie IoT, Edge AI und intelligente Sensorlösungen erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.