Global Photovoltaic Pv Inverter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.78 Billion

USD

27.46 Billion

2025

2033

USD

16.78 Billion

USD

27.46 Billion

2025

2033

| 2026 –2033 | |

| USD 16.78 Billion | |

| USD 27.46 Billion | |

| % | |

|

Global Photovoltaic (PV) Inverter Market, By Application (Residential, Commercial, Industrial, and Utility), Connectivity (Standalone and On-Grid), Product (Micro, String und Central), Power Class (Single Phase and Three Phase), Nominal Output Voltage (230 V, 230 - 400 V, 400 - 600 V und 600 V), Nominal Output Power (300 W, 300000 -

Photovoltaik (PV) Inverter MarktÜberblick

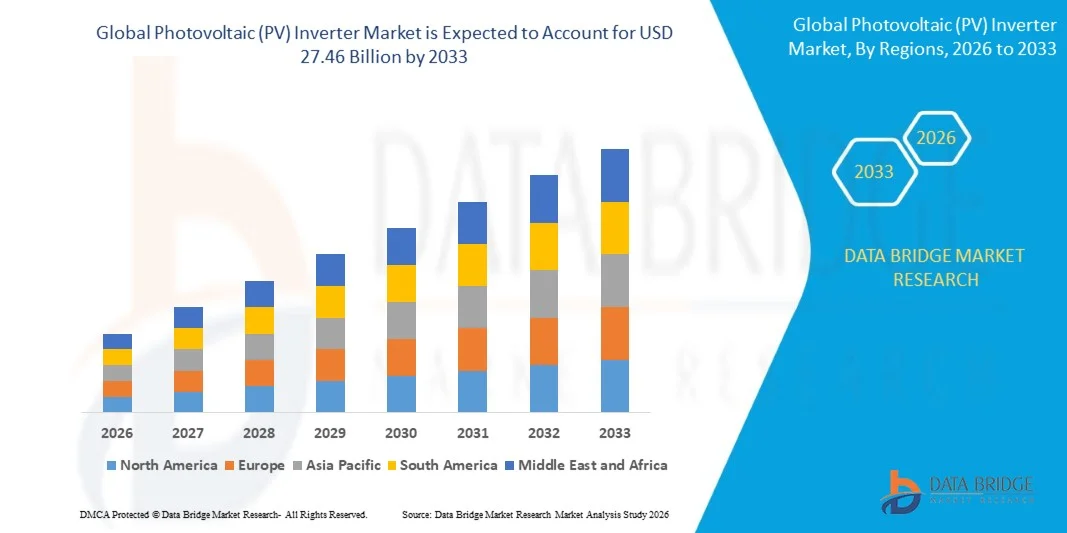

Der Photovoltaik (PV) Invertermarkt wurde beiUSD 16.78 Milliarden in 2025und wird zu erreichenUSD 27.46 Milliarden von 2033, in einemCAGR von 6,35 % von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch ein rasches Wachstum in Solaranlagen, zunehmenden Einsatz von Solarenergie-Projekten und steigender Übernahme von verteilten Solaranlagen auf dem Dach in Wohn- und Gewerbegebieten verursacht wird. Kontinuierliche Fortschritte bei der Wechselrichtereffizienz, der intelligenten Netzintegration und der Hybrid-Energiespeicher-Kompatibilität beschleunigen das Marktwachstum in den globalen erneuerbaren Energien.

Der zunehmende globale Fokus auf Dekarbonisierung, Energiesicherheit und den Übergang zu erneuerbaren Energiequellen ist die Nachfrage nach PV-Wechselrichtern deutlich. Regierungen in den großen Volkswirtschaften implementieren unterstützende Politiken, Subventionen und Netto-Meßrahmen, die eine groß angelegte Solarannahme fördern. Zudem stärken steigender Strombedarf, sinkende Solaranlagenkosten und die zunehmende Integration von Batteriespeichersystemen mit Solar-PV-Infrastruktur die weltweite Einführung fortschrittlicher Wechselrichtertechnologien.

Trends und Einblicke

- Asia-Pacific dominierte den Photovoltaik (PV) Inverter Markt mit dem größten Umsatzanteil von 44,59% im Jahr 2025, unterstützt durch groß angelegte Solarkapazitätserweiterungen, starke staatliche Erneuerbare-Energie-Ziele und umfangreiche Bereitstellung von Versorgungs- und Dachanlagen

- Das Segment führte den Markt mit einem Anteil von 72,5% im Jahr 2025, angetrieben durch die weitverbreitete Integration von Solaranlagen in nationale Stromnetze und große Versorgungsanlagen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 12,64 % von 2026 bis 2033 sein, die durch groß angelegte Solar-Wärme-Erweiterung, steigenden Wohndach-Solar-Adoption und steigende Investitionen in saubere Energieinfrastruktur betrieben wird

- Über 110.000 W ist der am schnellsten wachsende Nennleistungstyp, der zur Registrierung eines CAGR von 17,3% von 2026 bis 2033 projiziert wird, unterstützt von groß angelegten Solarbetrieben, die Ultra-Hochleistungs-Umwandlungsanlagen benötigen

- Das dreiphasige Segment dominierte die Power-Glas-Kategorie mit einem Umsatzanteil von 58,4% im Jahr 2025, führte durch umfangreichen Einsatz in kommerziellen, industriellen und betriebswirtschaftlichen Solaranlagen, die eine höhere Leistungsfähigkeit erfordern

- Die Nutzung entfiel auf 46,8% des Marktes im Jahr 2025, bevorzugt durch groß angelegte Solaranlagen und starke Netzmodernisierungsprogramme in großen Volkswirtschaften

- Das Mikrosegment ist die am schnellsten wachsende Produktkategorie, mit einem CAGR von 16,1% von 2026 bis 2033, angetrieben durch steigende Adoption in Wohn-Dach-Solaranlagen, die eine Flächenoptimierung erfordern

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 16.78 Milliarden

- Voraussichtlicher Marktwert (2033): USD 27.46 Milliarden

- Prognose CAGR (2026–2033): 6,35%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Photovoltaik (PV) Inverter MarktSegment

|

Attribute |

Photovoltaik (PV) Inverter SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· ABB (Schweiz) · Schneider Electric (Frankreich) · Siemens (Deutschland) · Mitsubishi Electric Corporation (Japan) · General Electric (US) · Omron Corporation (Japan) ·SMA Solar Technology AG(Deutschland) · Delta Energy Systems Inc. (Taiwan) ·Enphase Energy, Inc.(US) ·SolarEdge Technologies Inc.(Israel) ·Huawei Technologies Co., Ltd(China) · Kstar New Energy Co. Ltd (China) · ENF Ltd. (U.K.) ·Sungrow(China) |

|

Marktmöglichkeiten |

· Erweiterung der wohnhaften Dachterrasse Solar Adoption · Integration von Energiespeichern mit PV-Invertersystemen · Wachstumschancen in Schwellenländern Erneuerbare Energiemärkte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Photovoltaik (PV) Inverter Markttrends

Trend: Erhöhung der Adoption von Smart- und Hybrid-PV-Invertern

Globale PV-Wechselrichter-Systeme schalten sich zunehmend auf intelligente, AI-fähige und hybride Konfigurationen um, die die Solargeneration mit Batteriespeicher- und Netzmanagementfunktionen integrieren. Diese fortschrittlichen Wechselrichter verbessern die Energieeffizienz, ermöglichen die Echtzeitüberwachung und unterstützen den bidirektionalen Stromfluss, was sie für moderne verteilte Energiesysteme wesentlich macht. Der zunehmende Einsatz von Solar- und virtuellen Kraftwerksmodellen auf der Dachterrasse beschleunigt die Übernahme in Wohn- und Gewerbesegmenten weiter.

So hat Enphase Energy seine mit Energiespeicherlösungen integrierte Mikroinverter-Plattform IQ8 erweitert, die netzbildende Fähigkeiten und eine verbesserte Unabhängigkeit der Wohnenergie auf großen Solarmärkten ermöglicht.

Photovoltaik (PV) Inverter Marktdynamik

Schlüsselmarkttreiber: Weltweite Nachfrage nach Utility-Scale Solaranlagen erhöhen

Der zunehmende Einsatz von Solarparks in großem Maßstab treibt die Nachfrage nach Hochleistungs-PV-Wechselrichtern deutlich an, die eine effiziente Stromumwandlung und Netzintegration ermöglichen. Utility-Skala-Projekte erfordern fortgeschrittene Zentral- und String-Wechselrichter, die eine stabile Leistung, hohe Effizienz und Kompatibilität mit nationalen Netzsystemen gewährleisten. Starke staatlich unterstützte Solar-Auktionen und erneuerbare Energieziele in den großen Volkswirtschaften beschleunigen weitere Anlagen.

Unternehmen wie Sungrow und Huawei Digital Power liefern in China, dem Mittleren Osten und Europa weitreichende Wechselrichter für große Solarparks, die einen schnellen Ausbau der Solarinfrastruktur im Energieverbrauch ermöglichen.

Key Restraint/Challenge: Grid Integration und Stabilitätsbeschränkungen in High Solar Penetration Markets

Das zunehmende Eindringen von Solar PV in nationale Netze schafft Herausforderungen im Zusammenhang mit Spannungsschwankungen, Intermittivität und Netzstabilität, insbesondere in Regionen mit eingeschränkter Netzmodernisierung. Die bestehende Übertragungsinfrastruktur in vielen Märkten ist nicht voll ausgestattet, um die variable Solarleistung zu bewältigen, was fortschrittliche inverterbasierte Netzunterstützungsfunktionen erfordert. Dies erhöht die Komplexität für Versorgungsunternehmen und verlangsamt den Einsatz in bestimmten Hochtechnologieregionen.

So haben beispielsweise Netzbetreiber in Deutschland strengere technische Anforderungen an PV-Wechselrichter umgesetzt, um eine Blindleistungsregelung und Frequenzunterstützung bereitzustellen, was die operativen Herausforderungen der Aufrechterhaltung der Netzstabilität unter hohen Solarintegrationsniveaus widerspiegelt.

Key Market Opportunity: Integration von Energiespeichern mit PV-Invertersystemen

Die wachsende Kombination von Solar-PV-Anlagen mit Batterie-Energiespeicher schafft starke Chancen für Hybrid-Wechselrichter-Lösungen, die ein nahtloses Energiemanagement und Backup-Leistungsfähigkeit ermöglichen. Diese integrierten Systeme verbessern den Eigenverbrauch, verbessern die Netzsicherheit und unterstützen das Spitzenlastmanagement in Wohn-, Gewerbe- und Versorgungsanwendungen. Die Senkung der Batteriekosten und unterstützende regulatorische Rahmenbedingungen beschleunigen die Einführung von Solar-plus-Speicherkonfigurationen.

Unternehmen wie Tesla, SolarEdge Technologies und SMA Solar Technology erweitern mit Speichersystemen integrierte Hybrid-Wechselrichter-Portfolios, die eine fortschrittliche Energieoptimierung ermöglichen und den Übergang zu dezentralen erneuerbaren Energie-Ökosystemen unterstützen.

Photovoltaik (PV) Inverter Marktbereich

Der Photovoltaik (PV) Inverter-Markt wird auf Basis von Anwendung, Konnektivität, Produkt, Stromglas, Nennausgangsspannung und Nennleistung segmentiert.

- Anwendung

Auf der Grundlage der Anwendung wird der Photovoltaik (PV) Inverter Markt in Wohn-, Gewerbe-, Industrie- und Versorgungsunternehmen segmentiert. Das Segment Utility dominierte den Markt mit dem größten Anteil von 46,8% im Jahr 2025, angetrieben von groß angelegten Solaranlagen und starken Netzmodernisierungsprogrammen in großen Volkswirtschaften. Um die schwankende Solarleistung zu verwalten und die Netzstabilität bei hoher Erneuerbarkeit zu gewährleisten, setzen die Unternehmen zunehmend Hochleistungs-PV-Wechselrichter ein. Die Investitionen in zentralisierte Solarprojekte und staatlich unterstützte Reinenergie-Auktionen stärken die Segmentherrschaft weiter. Die anhaltende Nachfrage nach einer effizienten Stromumwandlung in großen Solarparks verstärkt ihre führende Position.

Das Residential-Segment wird das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033, angetrieben durch steigende Dach Sonnenannahme und zunehmende Verbraucher konzentrieren sich auf die Energieunabhängigkeit. Die sinkenden Kosten für die PV-Anlagen und die unterstützende Nettodosierungspolitik fördern den Solareinsatz auf Haushaltsebene in den entwickelten und aufstrebenden Regionen. Die zunehmende Sensibilisierung für Stromkosteneinsparungen und Stromsicherungsleistungen beschleunigt die Annahme in städtischen und halbstädtischen Gebieten. Ausbau von Anreizprogrammen für die dezentrale Solarerzeugung erhöht die Nachfrage nach Wohnwechselrichtern in den globalen Märkten weiter.

- Durch Konnektivität

Auf Basis der Konnektivität wird der globale PV Inverter-Markt in eigenständige und on-grid-Systeme segmentiert. Das On-Grid-Segment dominierte den Markt mit einem Anteil von 72,5% im Jahr 2025, angetrieben durch die weit verbreitete Integration von Solarsystemen in nationale Stromnetze und große betriebswirtschaftliche Anlagen. Grid-tied-Wechselrichter ermöglichen einen effizienten Energieexport, Netto-Meßleistungen und eine optimierte Leistungsverteilung, was sie für kommerzielle und nutzbringende Anwendungen sehr bevorzugt macht. Die rasante Expansion von netzgekoppelten Solarfarmen in ganz Asien-Pazifik und Europa stärkt die Dominanz. Die Erhöhung der Netzinfrastrukturen zur Aufnahme erneuerbarer Penetrationen unterstützt das langfristige Wachstum.

Das Segment Standalone wird das schnellste Wachstum bei einem CAGR von 13,6% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach Off-Grid-Solarsystemen in abgelegenen und ländlichen Gebieten angetrieben wird. Diese Systeme bieten einen zuverlässigen Stromzugang in Regionen mit eingeschränkter oder instabiler Netzinfrastruktur. Die zunehmende Bereitstellung von solarbetriebenen Mikrogittern für die ländliche Elektrifizierung und industrielle Backup-Anwendungen beschleunigt die Annahme. Senkung der Akku-Speicherkosten und Verbesserungen in der Hybrid-Wechselrichter-Effizienz unterstützen Segmenterweiterung in Schwellenländern.

- Nach Produkt

Auf Basis des Produkts wird der globale PV Inverter-Markt in Mikro-, String- und Zentralinverter segmentiert. Das Segment String Inverter dominierte den Markt mit einem Anteil von 41,3% im Jahr 2025, angetrieben durch seine Wirtschaftlichkeit, einfache Installation und hohe Effizienz in Wohn- und Gewerbedachsystemen. String-Wechselrichter bieten flexibles Systemdesign und sind für verteilte Solaranlagen geeignet. Die starke Übernahme durch kleine und mittlere Solarprojekte verstärkt die Dominanz. Die zunehmende Nachfrage nach modularen und skalierbaren Solarlösungen unterstützt die kontinuierliche Segmentführung.

Das Segment Micro Inverter soll das schnellste Wachstum bei einem CAGR von 16,1 % von 2026 bis 2033 registrieren, das durch eine steigende Adoption in Wohndach-Solaranlagen, die eine Flächenoptimierung erfordern, angetrieben wird. Mikroinverter verbessern die Energieausbeute durch Minimierung von Schattierungsverlusten und ermöglichen eine Echtzeitüberwachung auf Modulebene. Die Erweiterung der intelligenten Heimintegration und die wachsende Präferenz für hocheffiziente Solarsysteme beschleunigen die Nachfrage weiter. Kontinuierliche technologische Weiterentwicklungen im kompakten und hochzuverlässigen Wechselrichterdesign unterstützen ein schnelles Segmentwachstum.

- Von der Leistungsklasse

Auf Basis der Leistungsklasse wird der globale PV Inverter-Markt in einzelne Phasen und drei Phasensysteme segmentiert. Das Segment Three Phase dominierte den Markt mit einem Anteil von 58,4% im Jahr 2025, angetrieben durch umfangreichen Einsatz in kommerziellen, industriellen und betriebswirtschaftlichen Solaranlagen, die eine höhere Leistungsfähigkeit erfordern. Drei Phasenwechselrichter sorgen für einen besseren Lastausgleich, einen höheren Wirkungsgrad und eine stabile Netzintegration für große Systeme. Der zunehmende Einsatz von industriellen Solarprojekten und Kraftwerken stärkt die Dominanz weiter. Die wachsende Nachfrage nach leistungsstarker erneuerbarer Energieinfrastruktur unterstützt die langfristige Markterweiterung.

Das Segment Single Phase wird das schnellste Wachstum bei einem CAGR von 12,9% von 2026 bis 2033, angetrieben durch steigende Wohn-Solar-Adoption und kleine kommerzielle Installationen registriert. Diese Wechselrichter werden aufgrund ihrer geringeren Kosten und einfacheren Installation in Dach-Solaranlagen weit verbreitet. Erweiterung der städtischen Wohnung Solarprogramme und unterstützende staatliche Anreize weitere Steigerung der Nachfrage. Kontinuierliche Verbesserungen in kompakten Wechselrichter-Effizienz und Sicherheitsfunktionen verbessern die Übernahme von Wohnbenutzern.

- Durch Nennausgangsspannung

Auf Basis der Nennausgangsspannung wird der PV Inverter-Markt in 230 V, 230 - 400 V, 400 - 600 V und über 600 V segmentiert. Das Segment 230 - 400 V dominierte den Markt mit einem Anteil von 39,7% im Jahr 2025, was durch seine weit verbreitete Eignung für Wohn- und Gewerbe-Solarsysteme im Zusammenhang mit Standard-Verteilungsnetzen bedingt ist. Dieser Spannungsbereich bietet eine optimale Effizienz und Kompatibilität mit den meisten Netzstandards weltweit. Starker Einsatz in Dachterrassen-Solaranlagen in städtischen Gebieten verstärkt die Dominanz. Die zunehmende Übernahme dezentraler Solarsysteme unterstützt die Segmentführung weiter.

Das über 600-V-Segment soll das schnellste Wachstum bei einem CAGR von 15,4% von 2026 bis 2033 registrieren, das durch den steigenden Einsatz von Solarbetrieben im Nutzfahrzeugbereich, die eine Hochspannungsleistungsübertragung für reduzierte Energieverluste erfordern, angetrieben wird. Hochvolt-Wechselrichter verbessern die Systemeffizienz und ermöglichen eine Fernleistungsevakuierung von großen Solarparks. Die Erweiterung von netzweiten erneuerbaren Projekten und grenzüberschreitende Energiehandelsinitiativen beschleunigt die Annahme weiter. Fortschritte in der Hochvolt-Halbleitertechnologie verbessern die Leistung und Zuverlässigkeit.

- Durch Nennleistung

Auf Basis der Nennleistung wird der PV Inverter-Markt in 300 W, 300 - 3.000 W, 3.000 - 33.000 W, 33.000 - 110.000 W und über 110.000 W segmentiert. Das Segment 3.000 - 33.000 W dominierte den Markt mit einem Anteil von 37.9% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in kommerziellen Dächern und kleinen industriellen Solaranlagen. Dieses Leistungsspektrum bietet eine optimale Balance zwischen Effizienz, Kosten und Skalierbarkeit für mittelgroße Projekte. Die starke Übernahme durch kommerzielle Gebäude und institutionellen Solaranlagen verstärkt die Dominanz. Die wachsende Nachfrage nach verteilten Generationssystemen unterstützt nachhaltige Führung.

Das über 110.000 W-Segment soll das schnellste Wachstum bei einem CAGR von 17,3 % von 2026 bis 2033 erfassen, das von groß angelegten Solarbetrieben betrieben wird, die Ultra-Hochleistungs-Umwandlungsanlagen benötigen. Diese Wechselrichter sind für die Maximierung der Effizienz bei Gigawatt-Skala-Solarprojekten unerlässlich. Die zunehmende globale Investition in die Infrastruktur für erneuerbare Energien beschleunigt die Annahme. Kontinuierliche technologische Fortschritte in Hochleistungsumwandlungs- und Wärmemanagementsystemen erhöhen die Zuverlässigkeit und Leistungsfähigkeit.

Photovoltaik (PV) Inverter Markt Regionale Analyse

Asia-Pacific dominierte den Photovoltaik (PV) Inverter-Markt und entfiel auf den größten Umsatzanteil von 44,59% im Jahr 2025, unterstützt durch großräumige Solarkapazitätszugänge, starke Regierung erneuerbare Energieziele und umfangreiche Bereitstellung von nutz- und Dachanlagen. Die Region profitiert von einem rasch wachsenden Strombedarf, günstigen Sonneneinstrahlungsbedingungen und kostengünstigen Fertigungsökosystemen für die Leistungselektronik. Zunehmende Investitionen in die Netzmodernisierung, die zunehmende Einführung verteilter Solarsysteme und eine starke politische Unterstützung für die Ziele der CO2-neutralität beschleunigen die regionale Markterweiterung.

China Photovoltaik (PV) Inverter Markt Insight

China hielt den größten Anteil am asiatisch-pazifischen Photovoltaik (PV) Inverter-Markt im Jahr 2025, angetrieben durch seine dominante Position in globalen Solaranlagen und starke inländische Fertigungsmöglichkeiten für Wechselrichter und Halbleiterbauelemente. Das Land verfügt über ein umfangreiches Solarpark-Netzwerk, das von aggressiven erneuerbaren Energiezielen und großen staatlichen Investitionen unterstützt wird. Eine starke Integration der Solarenergie in die nationale Netzinfrastruktur und eine rasche Einführung von Hochleistungs-Zentral- und String-Wechselrichtern unterstützen das Wachstum. Darüber hinaus verstärkt der kontinuierliche Export von Photovoltaik-Wechselrichtern nach Europa, dem Nahen Osten und Schwellenländern Chinas Führung in der globalen Wechselrichter-Versorgungskette.

Indien Photovoltaik (PV) Inverter Markt Insight

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das von ambitionierten Zielen der erneuerbaren Kapazitäten, der steigenden Solarparkentwicklung und der Erhöhung der Dachterrassen-Solarannahme unter staatlichen Anreizprogrammen angetrieben wird. Die Erweiterung der Elektrifizierungsanforderungen, das hohe Solarpotenzial und die sinkenden Systemkosten beschleunigen den Einsatz von Photovoltaik-Wechselrichtern in Wohn-, Gewerbe- und Industriesegmenten deutlich. Starke politische Initiativen wie Solarauktionen und Netto-Meßrahmen unterstützen die Markterweiterung. Darüber hinaus verstärken wachsende Investitionen von globalen und inländischen Akteuren in der Solarinfrastruktur langfristige Wachstumsdynamik.

Europa Photovoltaik (PV) Inverter Markt Insight

Der Europe Photovoltaic (PV) Inverter-Markt wächst stetig, unterstützt von aggressiven Entkohlungszielen, starken Erneuerbaren Energien und steigendem Ersatzbedarf für alternde Energieinfrastruktur. Die zunehmende Übernahme von verteilten Solarsystemen in Wohn- und Gewerbebereichen verstärkt die Nachfrage nach String- und Mikroinvertern. Die Region profitiert auch von einer starken technologischen Innovation in intelligenten Wechselrichtern, netzinteraktiven Systemen und Energiemanagementlösungen. Darüber hinaus beschleunigen die Förderpolitiken für die Unabhängigkeit der Energie und die Verringerung der fossilen Brennstoffe die Marktdurchdringung in den großen europäischen Volkswirtschaften.

Deutschland Photovoltaik (PV) Inverter Markt Insight

Deutschland verzeichnete 2025 den größten Anteil am europäischen Photovoltaik (PV) Invertermarkt, der von seinem etablierten Solar-Ökosystem, der hohen Dachterrassen-Solardurchdringung und dem starken Fokus auf die Energiewende geprägt ist. Das Land hat umfangreiche Bereitstellung von Wohn- und Gewerbe-Photovoltaic (PV)-Systemen integriert mit fortschrittlichen Wechselrichter-Technologien für Netzstabilität und Selbstverbrauchsoptimierung. Die starke Nachfrage nach intelligenten Energiesystemen, batterieintegrierten Wechselrichtern und energieeffizienten Lösungen verstärkt das Marktwachstum. Darüber hinaus unterstützen robuste Fertigungs- und R&D-Fähigkeiten in der Leistungselektronik Deutschlands Führungsposition im regionalen Markt.

U.K. Photovoltaik (PV) Inverter Markt Insight

Der US-Markt wird unterstützt durch Investitionen in Dach-Solaranlagen, kommerzielle Solarprojekte und intelligente Netzentwicklungsinitiativen. Die steigenden Energiepreise und die wachsende Verbraucherpräferenz für die Energieunabhängigkeit sind die Einführung von Photovoltaik (PV)-Systemen mit fortgeschrittenen Wechselrichtern. Das Land beobachtet auch die zunehmende Bereitstellung von Mikro- und String-Wechselrichtern in Wohnanwendungen aufgrund einfacher Installations- und Überwachungsfunktionen. Darüber hinaus tragen die unterstützenden Regierungspolitiken für den kohlenstoffarmen Energiewandel zur Markterweiterung bei.

Nordamerika PV Inverter Markt Insight

Nordamerika wird mit dem schnellsten CAGR von 13,8% von 2026 bis 2033 wachsen, angetrieben durch großflächige Nutzungs-Solarerweiterung, steigende Wohndach-Solarannahme und zunehmende Investitionen in saubere Energieinfrastruktur. Starke Nachfrage nach fortschrittlichen netztragenden Wechselrichtern mit intelligenter Monitoring- und Energiespeicherintegration unterstützt das Marktwachstum deutlich. Technologische Fortschritte in Hybrid-Wechselrichtersystemen und günstige steuerliche Anreize beschleunigen die Annahme. Darüber hinaus fördern zunehmende Unternehmensnachhaltigkeitsverpflichtungen und erneuerbare Beschaffungsprogramme die regionale Nachfrage.

US PV Inverter Markt Insight

Die USA machten im Jahr 2025 den größten Anteil am Solar Inverter-Markt Nordamerikas aus, unterstützt durch eine umfangreiche Solarentwicklung im Energieverbrauch, eine starke Solardurchdringung auf dem Dach und einen wachsenden Einsatz von energiespeicherintegrierten Wechselrichtersystemen. Bundes- und Staatsanreize wie Steuergutschriften und nachwachsende Portfoliostandards sind deutlich treibende Anlagen. Das Land profitiert auch von einer starken Beteiligung führender Inverterhersteller und Technologieanbieter. Darüber hinaus verstärkt der zunehmende Fokus auf Netz- und verteilter Energieerzeugung die Führungsposition der USA im regionalen Markt.

Photovoltaik (PV) Inverter Marktanteil

Die Photovoltaik (PV) Inverter-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- ABB (Schweiz)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- General Electric (US)

- Omron Corporation (Japan)

- SMA Solar Technology AG (Deutschland)

- Delta Energy Systems Inc. (Taiwan)

- Enphase Energy, Inc. (USA)

- SolarEdge Technologies Inc. (Israel)

- Huawei Technologies Co., Ltd. (China)

- Kstar New Energy Co. Ltd (China)

- ENF Ltd. (U.K.)

- Sungrow (China)

Neueste Entwicklungen im Photovoltaik (PV) Inverter Markt

- Im Dezember 2024 unternahm SolarEdge Technologies umfangreiche Umstrukturierungen, einschließlich Personalreduktionen, die die laufende Korrektur der Nachfrage nach Wohn-Solar-Anlagen in den USA und Europa widerspiegeln. Diese Entwicklung wirkt sich auf den PV-Wechselrichtermarkt aus, indem sie den Wettbewerb zwischen den Schlüsselakteuren intensiviert und Unternehmen in Richtung auf höher-margige Utility-Skala und lagerintegrierte Lösungen drängt. Es beschleunigt auch die Umstellung von wohnhaften Umsatzmodellen auf diversifizierte Energiemanagement-Portfolios

- Im November 2024 verstärkte die SMA Solar Technology ihren Fokus auf Hybrid-Wechselrichter-Systeme und Netzunterstützungslösungen, die in Batteriespeicheranwendungen integriert sind. Diese Entwicklung wandelt den Photovoltaik-Wechselrichtermarkt um, indem die Nachfrage nach fortschrittlichen Wechselrichtern erhöht wird, die die Netzstabilität und dezentrale Energienetze unterstützen können. Es ist weiterhin ermutigend, virtuelle Kraftwerksmodelle zu übernehmen und die Rolle von Wechselrichtern bei der Energiehandels- und Speicheroptimierung zu verbessern

- Im Oktober 2024 hat Huawei Digital Power (FusionSolar) sein Portfolio an Photovoltaik-Wechselrichtern im Wohn- und Gewerbebereich mit verbesserter Effizienz, KI-basierter Überwachung und verbesserten Sicherheitsfunktionen aufgerüstet. Diese Entwicklung beeinflusst den Markt durch den Wettbewerb in intelligenten Wechselrichtertechnologien und beschleunigt den Übergang zu intelligenten, digital vernetzten Solarsystemen. Sie verstärkt auch die Nachfrage nach leistungsstarken verteilten Energielösungen in städtischen und halbstädtischen Anlagen

- Im September 2024 erweiterte Sungrow Power Supply seine globale Fertigungskapazität, einschließlich erhöhter Produktionskapazitäten in Europa, um den steigenden Bedarf an Solarenergie im Energieverbrauch zu unterstützen. Diese Entwicklung wirkt sich auf den PV-Wechselrichtermarkt aus, indem die Resilienz der Lieferkette verbessert und die Vorlaufzeiten für große Solarprojekte reduziert werden. Es verstärkt auch die Wettbewerbsfähigkeit von Sungrow in den Segmenten Zentral- und String-Wechselrichter, insbesondere in energieintensiven Anlagen

- Im August 2024 erweiterte Enphase Energy die Bereitstellung seiner IQ8 Mikroinverter-Plattform zusammen mit seinem IQ Battery 5P-System über wichtige Wohn-Solarmärkte hinweg. Diese Entwicklung treibt den PV-Wechselrichtermarkt in Richtung einer tieferen Integration von Solar-Plus-Speichersystemen, wodurch eine höhere Energieunabhängigkeit und netzbildende Fähigkeiten ermöglicht werden. Es verstärkt auch den Wandel in Richtung modularer, plattenförmiger Leistungselektronik in Wohn-Solaranwendungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.