Global Pipes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

125.13 Billion

USD

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

Segmentierung des globalen Rohrmarktes nach Produkt (Stahl-, Kunststoff- und Betonrohre), Rohrgröße (bis ½ Zoll, ½ bis 1 Zoll, 1 bis 2 Zoll, 2–5 Zoll, 5–10 Zoll, 10–20 Zoll und über 20 Zoll), Anwendung (Hochbau, Infrastruktur, Industrie und Landwirtschaft), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Rohre und wie hoch ist seine Wachstumsrate?

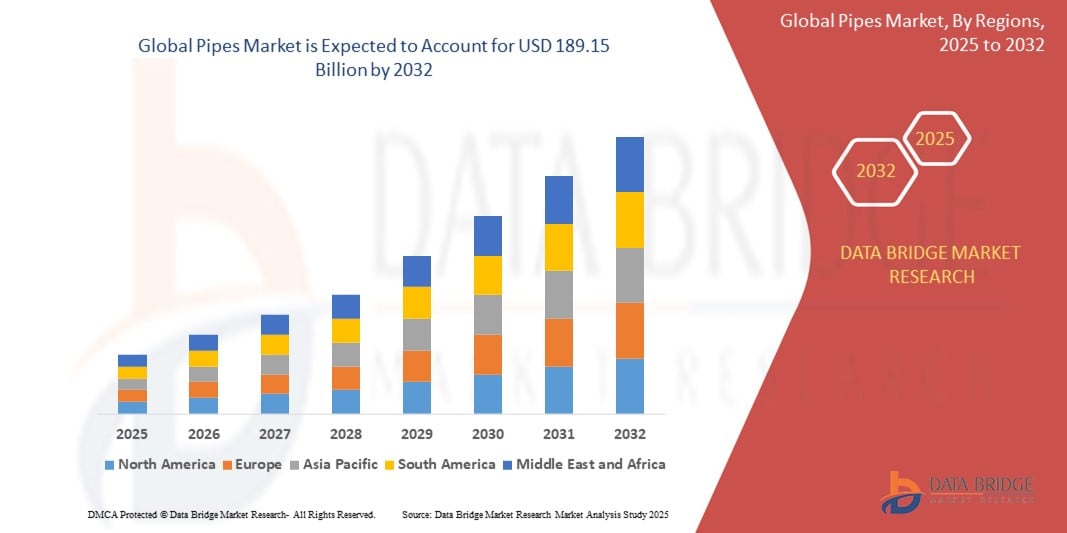

- Der globale Markt für Rohre hatte im Jahr 2024 einen Wert von 125,13 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 189,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird vor allem durch die Modernisierung der Infrastruktur, die Urbanisierung und den Ausbau des Bau- und Industriesektors, insbesondere in Schwellenländern, angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach langlebigen, korrosionsbeständigen und leichten Rohrmaterialien wie Kunststoff- und Verbundrohren weiterhin zu einer Verschiebung der Marktdynamik hin zu innovativen Rohrlösungen in den Bereichen Wasserwirtschaft, Öl und Gas sowie Abwassersysteme.

Was sind die wichtigsten Erkenntnisse zum Markt für Rohrleitungen?

- Rohre sind unverzichtbare Infrastrukturkomponenten und werden in großem Umfang für die Wasserverteilung, Bewässerung, Abwasserentsorgung und Entwässerung, den Öl- und Gastransport sowie industrielle Flüssigkeitstransfersysteme eingesetzt.

- Der Markt wird durch steigende Investitionen in die Entwicklung intelligenter Städte, die Modernisierung der Wasserinfrastruktur und den zunehmenden Fokus auf nachhaltige und energieeffiziente Materialien wie HDPE , PEX und Verbundrohre gestärkt.

- Signifikante Innovationen bei Rohrmaterialien, Recyclingfähigkeit und Installationstechniken sowie der wachsende Bedarf an leckagefreien, langlebigen und wartungsfreien Rohrleitungsnetzen beschleunigen gemeinsam das Wachstum des globalen Rohrmarktes.

- Nordamerika dominierte den globalen Rohrmarkt und erzielte 2024 mit 32,89 % den größten Umsatzanteil. Hauptgründe hierfür waren der umfangreiche Infrastrukturausbau, der zunehmende Austausch veralteter Rohrleitungen und die weitverbreitete Verwendung moderner Rohrmaterialien wie HDPE und PEX.

- Der Markt für Rohrleitungen im asiatisch-pazifischen Raum wird Prognosen zufolge von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,33 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasche Urbanisierung, die Industrialisierung und die zunehmenden Investitionen in die Infrastrukturentwicklung in Ländern wie China, Indien und Südostasien.

- Das Stahlsegment dominierte den Rohrmarkt mit dem größten Marktanteil von 42,5 % im Jahr 2024, was auf seine überlegene Festigkeit, Haltbarkeit und Hochdruckbeständigkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Rohrleitungen

|

Attribute |

Rohrleitungen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Rohrleitungen?

„ Steigende Nachfrage nach intelligenten und nachhaltigen Rohrleitungslösungen “

- Ein bedeutender und sich stetig weiterentwickelnder Trend auf dem globalen Rohrmarkt ist die steigende Nachfrage nach umweltfreundlichen, langlebigen und intelligenten Rohrsystemen, die durch die Entwicklung der städtischen Infrastruktur, Smart Cities und Umweltauflagen getrieben wird.

- PVC- , HDPE- und PEX-Rohre werden aufgrund ihrer Korrosionsbeständigkeit, Flexibilität, Wartungsarmut und Eignung für wassersparende und energieeffiziente Systeme zunehmend eingesetzt.

- So brachte die Aliaxis Group beispielsweise im März 2024 eine Reihe von recycelbaren Kunststoffrohrsystemen auf den Markt, die für ein intelligentes Wassermanagement in Europa und Nordamerika entwickelt wurden.

- Die Integration von IoT-fähigen Rohrleitungsüberwachungssystemen, die Leckagen, Druckschwankungen und die Leistung in Echtzeit erkennen helfen, gewinnt zunehmend an Bedeutung, insbesondere in großflächigen Infrastruktur- und Industrieanwendungen.

- Dieser Trend hin zu intelligenten und nachhaltigen Rohrleitungen verändert die Infrastrukturplanung in Industrie- und Schwellenländern gleichermaßen und bietet langfristige Kosteneinsparungen sowie eine verbesserte Leistung.

Was sind die wichtigsten Triebkräfte des Rohrleitungsmarktes?

- Das Wachstum der Bauindustrie, insbesondere im Wohnungs-, Gewerbe- und Industriebau, ist ein wesentlicher Treiber des Rohrmarktes. Die Nachfrage ist besonders hoch in Schwellenländern mit rasanter Urbanisierung.

- So meldete beispielsweise Tata Pipes im April 2024 einen sprunghaften Anstieg der Verkaufszahlen, der durch Indiens Smart-Cities-Initiative und deren Fokus auf moderne Wasser- und Gasversorgungsinfrastruktur bedingt war.

- Staatliche Investitionen in Wasserversorgung, Abwasserentsorgung und Öl- und Gaspipelineprojekte sowie strenge Vorschriften zur Förderung nachhaltiger Infrastruktur beschleunigen den Zyklus von Rohrinstallation und -austausch.

- Der Ausbau von Bewässerungsnetzen in der Landwirtschaft, die zunehmende Nutzung von Fernwärme- und Fernkältesystemen sowie die Modernisierung alter Rohrleitungen in entwickelten Ländern tragen ebenfalls zum Marktwachstum bei.

- Darüber hinaus steigert das wachsende Bewusstsein der Verbraucher für sichere Trinkwassersysteme und effiziente Abwasserentsorgung die Nachfrage nach modernen Rohrleitungsmaterialien gegenüber traditionellen Alternativen wie Stahl oder Beton.

Welcher Faktor beeinträchtigt das Wachstum des Rohrmarktes?

- Eine zentrale Herausforderung auf dem Rohrmarkt ist die Volatilität der Rohstoffpreise, insbesondere bei Polymeren wie PVC und HDPE sowie Metallen wie Kupfer und Stahl, die die Produktionskosten und die Preisstabilität erheblich beeinflussen.

- Beispielsweise wirkten sich Ende 2023 globale Ölpreisschwankungen auf die Kosten von Polyethylen und Polypropylen aus, was zu vorübergehenden Unterbrechungen der Lieferketten großer Rohrhersteller führte.

- Umweltbedenken hinsichtlich Kunststoffrohren, insbesondere in Regionen mit strengen Vorschriften zur Kunststoffverwendung, stellen trotz der Recyclingfähigkeit einiger Materialien ein Hindernis für die Marktexpansion dar.

- In Entwicklungsländern behindern mangelndes Bewusstsein, unzureichende Infrastruktur und Budgetbeschränkungen häufig die Einführung moderner Rohrleitungssysteme und begünstigen so traditionelle oder minderwertige Materialien.

- Um diese Probleme anzugehen, konzentrieren sich die Hersteller auf Materialinnovationen, Kreislaufwirtschaftsmodelle und Partnerschaften mit Regierungen, um kostengünstige und nachhaltige Rohrleitungslösungen zu fördern.

Wie ist der Markt für Rohrleitungen segmentiert?

Der Markt ist segmentiert nach Produkt, Rohrgröße, Anwendung und Vertriebskanal.

• Nebenprodukt

Basierend auf dem Produkt ist der Markt für Rohrleitungen in Stahl-, Kunststoff- und Betonrohre unterteilt. Das Segment Stahl dominierte den Markt mit dem größten Marktanteil von 42,5 % im Jahr 2024, was auf die überlegene Festigkeit, Langlebigkeit und Hochdruckbeständigkeit zurückzuführen ist. Stahlrohre werden in großem Umfang in der Industrie, der Öl- und Gasindustrie sowie in hochbelasteten Infrastrukturprojekten eingesetzt. Ihre lange Lebensdauer und korrosionsbeständigen Varianten (wie verzinkter oder Edelstahl) tragen ebenfalls zu ihrer anhaltenden Marktführerschaft bei.

Für den Bereich der Kunststoffrohre wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage in den Bereichen Hausinstallationen, landwirtschaftliche Bewässerung und Wasserversorgungssysteme. Kunststoffe wie PVC, CPVC und HDPE bieten Kosteneffizienz, einfache Installation und Flexibilität und sind daher in verschiedenen Branchen attraktive Alternativen.

• Nach Rohrgröße

Basierend auf der Rohrgröße ist der Markt in folgende Segmente unterteilt: bis ½ Zoll, ½ bis 1 Zoll, 1 bis 2 Zoll, 2–5 Zoll, 5–10 Zoll, 10–20 Zoll und über 20 Zoll. Das Segment 2–5 Zoll hatte 2024 mit 28,6 % den größten Marktanteil, vor allem aufgrund seiner weitverbreiteten Anwendung in Wohngebäuden und mittelgroßen Gewerbebetrieben, einschließlich Sanitär-, Heizungs-, Lüftungs- und Klimaanlagen sowie Entwässerungssystemen. Diese Größenkategorie bietet ein optimales Verhältnis zwischen Durchflussrate und Druckbeständigkeit und ist daher äußerst vielseitig einsetzbar.

Das Segment 10–20 Zoll dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage bei Infrastrukturprojekten wie der städtischen Wasserversorgung und der Regenwasserbewirtschaftung, wo Rohre mit größerem Durchmesser für hohe Durchflussmengen unerlässlich sind.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Rohrleitungen in die Segmente Hochbau, Infrastruktur, Industrie und Landwirtschaft unterteilt. Das Segment Infrastruktur dominierte den Markt mit einem Umsatzanteil von 39,3 % im Jahr 2024. Dies ist auf steigende Investitionen in die städtische Wasserversorgung, Abwassernetze und Verkehrsprojekte in Industrie- und Schwellenländern zurückzuführen. Insbesondere groß angelegte Infrastrukturmodernisierungen in Ländern wie Indien, China und den USA treiben dieses Segment an.

Das Industriesegment dürfte von 2025 bis 2032 das höchste Wachstum verzeichnen, bedingt durch die zunehmenden Anwendungen in der Öl- und Gasindustrie, der chemischen Verarbeitung, der Fertigungsindustrie und dem Bergbau. Der Bedarf an spezialisierten Rohrleitungssystemen, die extremen Drücken, Temperaturen oder korrosiven Stoffen standhalten, treibt die Nachfrage nach fortschrittlichen Rohrmaterialien in diesem Segment an.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Das Segment Direktvertrieb erzielte 2024 mit 61,8 % den größten Marktanteil, getrieben durch den Großeinkauf in Infrastruktur- und Industrieprojekten, wo große Mengen und kundenspezifische Rohrspezifikationen typischerweise direkt über Hersteller-Vertriebspartner-Verträge abgewickelt werden.

Für den Einzelhandel wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, begünstigt durch die steigende Nachfrage nach Rohren für Heimwerkerprojekte, kleinere Bauvorhaben und lokale Sanitärinstallationen. Der Ausbau von E-Commerce und Baumärkten erleichtert es Verbrauchern und kleineren Handwerksbetrieben, auf ein breiteres Sortiment an Rohrprodukten zuzugreifen.

Welche Region hält den größten Anteil am Rohrmarkt?

- Nordamerika dominierte den globalen Rohrmarkt und erzielte 2024 mit 32,89 % den größten Umsatzanteil. Hauptgründe hierfür waren der umfangreiche Infrastrukturausbau, der zunehmende Austausch veralteter Rohrleitungen und die weitverbreitete Verwendung moderner Rohrmaterialien wie HDPE und PEX.

- Die Nachfrage in der Region wird durch die Modernisierung der kommunalen Wasserwirtschaft, den Ausbau von Öl- und Gaspipelines und die zunehmende Beliebtheit nachhaltiger Bauweisen angetrieben.

- Hohe Investitionen in intelligente Städte, die Sanierung alter Rohrleitungsinfrastruktur und der Schwerpunkt auf Wassereinsparung tragen ebenfalls zur Führungsrolle der Region auf dem Weltmarkt bei.

Einblick in den US-Rohrmarkt

Der US-amerikanische Markt für Rohrleitungen dominierte 2024 den Umsatzanteil in Nordamerika. Unterstützt wurde dies durch umfangreiche Investitionen in Wohn-, Gewerbe- und Industriebauprojekte sowie in die Energieinfrastruktur. Intelligente Wassersysteme, der Ausbau der Bewässerung und Projekte zum Regenwassermanagement treiben die Nachfrage zusätzlich an. Darüber hinaus positioniert die Sanierung maroder Wasser- und Abwasserleitungen in städtischen Gebieten, zusammen mit staatlich geförderten Infrastrukturausgaben, die USA als wichtigen Motor des regionalen Marktwachstums.

Einblick in den europäischen Rohrleitungsmarkt

Der europäische Markt für Rohrleitungen dürfte im Prognosezeitraum aufgrund strenger Umweltauflagen, steigender Nachfrage nach umweltfreundlichen Rohrmaterialien und der Sanierung veralteter Infrastruktur ein starkes Wachstum verzeichnen. Der Einsatz von Kunststoffrohren für die Wasserversorgung, Abwasserentsorgung und Klimatechnik nimmt zu. EU-Vorschriften zu CO₂-Emissionen und Energieeffizienz fördern branchenübergreifend den Einsatz thermisch effizienter und recycelbarer Rohrleitungssysteme.

Einblick in den britischen Rohrleitungsmarkt

Der britische Markt für Rohrleitungen wächst stetig, angetrieben durch Initiativen für intelligentes Bauen, Stadterneuerungsprojekte und den verstärkten Fokus auf Hochwasserschutzsysteme. Staatliche Fördergelder für Wohnungsbau und grüne Infrastruktur steigern die Nachfrage nach langlebigen und wartungsarmen Rohrleitungssystemen. Auch die zunehmende Beliebtheit des Modulbaus fördert den Einsatz fortschrittlicher Rohrleitungstechnologien.

Einblick in den deutschen Rohrmarkt

Der deutsche Rohrleitungsmarkt wächst rasant, gestützt durch die starke Industriebasis des Landes und den Fokus auf nachhaltige Infrastruktur. Deutschlands Bestrebungen nach energieeffizientem Bauen, dem Austausch veralteter Rohrleitungen und der Verwendung recycelbarer Materialien schaffen die Voraussetzungen für ein stetiges, langfristiges Wachstum. Besonders stark ist die Nachfrage im Städtebau, bei Fernwärme und beim Ausbau von Leitungen für erneuerbare Energien.

Welche Region verzeichnet das schnellste Wachstum im Markt für Rohrleitungen?

Der Markt für Rohrleitungen im asiatisch-pazifischen Raum wird Prognosen zufolge von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,33 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, Industrialisierung und steigende Investitionen in die Infrastrukturentwicklung in Ländern wie China, Indien und Südostasien. Staatliche Initiativen zur Förderung von Smart Cities, Sanitärprojekten und bezahlbarem Wohnraum tragen maßgeblich zur Nachfrage nach modernen Rohrleitungssystemen in der Region bei. Die umfangreiche Baupipeline und die Entwicklung der Region zu einem globalen Produktionszentrum für Rohrleitungskomponenten machen Rohrleitungen für einen breiteren Kundenkreis zugänglicher und kostengünstiger.

Einblick in den japanischen Rohrleitungsmarkt

Der japanische Markt für Rohrleitungen wächst stetig, bedingt durch Japans Fokus auf Stadterneuerung, die Modernisierung veralteter Infrastruktur und die Integration neuer Technologien. Rohrleitungen finden zunehmend Anwendung in intelligenten Wassernetzen, Hausinstallationen und industriellen Automatisierungsprojekten. Japans Bestreben nach einer katastrophenresistenten Infrastruktur trägt ebenfalls zur Nachfrage nach Hochleistungs-Rohrsystemen bei.

Einblick in den chinesischen Rohrmarkt

Der chinesische Markt für Rohrleitungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren massive Infrastrukturinvestitionen, die expandierende Immobilienentwicklung und die zunehmende Verbreitung intelligenter und umweltfreundlicher Technologien. Lokale Hersteller bieten kostengünstige und gleichzeitig fortschrittliche Lösungen an, wodurch Rohrleitungen für städtische und ländliche Bauprojekte leicht zugänglich werden. Nationale Kampagnen wie „Schönes China“ und „Schwammstädte“ fördern den Einsatz effizienter Rohrleitungen in Entwässerungs-, Abwasser- und Regenwassernutzungssystemen.

Welche sind die führenden Unternehmen auf dem Markt für Rohrleitungen?

Die Rohrindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Aliaxis Group SA (Belgien)

- Pipelife Austria GmbH & Co KG (Österreich)

- Sekisui Chemical Co., Ltd. (Japan)

- Wienerberger AG (Österreich)

- Plasticos Ferro, SLU (Spanien)

- Orbia (Mexiko)

- Fortschrittliche Entwässerungssysteme (USA)

- Supreme.Co.In (Indien)

- Agru (Österreich)

- Northwest Pipe Company (USA)

- CPM Drainage Group (UK)

- Xinjiang Guotong Pipeline Co., Ltd (China)

- Thompson Pipe Group (USA)

- Finolex Industries Ltd. (Indien)

- Cemex SAB De CV (Mexiko)

- Saudi Arabian Amiantit Co. (Saudi-Arabien)

- Forterra Inc. (USA)

- Old Castle Precast Inc. (USA)

- Nucor Tubular Products (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Rohrmarkt?

- Im Mai 2023 gab Uponor Oyj die Übernahme der verbleibenden 44,7 % der Anteile an ihrer Tochtergesellschaft Uponor Infra Oy von der KWH Group bekannt und erhöhte damit ihren Besitz auf 100 %. Obwohl diese Transaktion keine Auswirkungen auf den Umsatz oder das operative Ergebnis von Uponor hat, wird erwartet, dass sie den Shareholder Value durch eine Steigerung des Gewinns je Aktie erhöht und eine stärkere Kontrolle über die Infrastrukturaktivitäten signalisiert.

- Im Oktober 2021 schloss TechnipFMC die Übernahme der Technologie von Magma Global ab und vereinte so die technologischen Stärken beider Unternehmen, um innovative Verbundrohrlösungen für traditionelle und neue Energiesektoren zu entwickeln. Dieser strategische Schritt erweitert das Portfolio von TechnipFMC um fortschrittliche Verbundrohrsysteme und stärkt die Wettbewerbsfähigkeit im Bereich der Pipeline-Infrastruktur der nächsten Generation.

- Im Juni 2021 gab Advanced Drainage Systems, Inc. die Übernahme von Jet Polymer Recycling bekannt, einem privaten Recyclingunternehmen mit Sitz im Südosten der USA. Diese Akquisition unterstreicht das Engagement von ADS für Nachhaltigkeit und Kreislaufwirtschaft, indem sie die internen Recyclingkapazitäten stärkt und die Infrastruktur für die Materialverarbeitung erweitert.

- Im Mai 2021 lieferte Magma Global eines der weltweit ersten Hochdruck-Verbundsteigleitungen an HWCG an deren Speicherstandort an der Golfküste und schloss damit das Offset Flexible Riser (OFR)-System ab. Dieser Meilenstein unterstreicht Magmas Fähigkeit, schnell einsetzbare, leistungsstarke Lösungen für Notfall- und Tiefseeanwendungen zu liefern.

- Im Januar 2021 stellte Baker Hughes seine neue Generation flexibler Verbundrohre für den Onshore-Einsatz vor. Ziel dieser Rohre ist es, die Probleme herkömmlicher Stahlrohre hinsichtlich Korrosion und hoher Wartungskosten zu lösen. Die neue Produktlinie bietet eine kostengünstige und langlebige Alternative für industrielle Anwendungen und Onshore-Projekte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN ROHRMARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Rohre

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 Sekundärquellen

2.15 GLOBALER ROHRMARKT: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 IMPORT-EXPORT-SZENARIO

5.4 Technologische Fortschritte der Hersteller

5.5 Porters Fünf-Kräfte-Modell

5.6 Auswahlkriterien für Lieferanten

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

5.9 4P-Matrixraster

5.1 3-C-Matrix

6. LIEFERKETTENANALYSE

6.1 ÜBERSICHT

6.2 Logistische Kostenszenario

6.3 Bedeutung von Logistikdienstleistern

7. Klimawandel-Szenario

7.1 Umweltbelange

7.2 Reaktion der Branche

7.3 Rolle der Regierung

7.4 Empfehlungen des Analysten

8 STRATEGIEAUSBLICK

8.1 Markteintritt

8.2 Marketing und Vertrieb

8.3 Bündnisbildung

8.4 NEUE PRODUKTEINFÜHRUNGEN

8.5 PRODUKTIONSAUSSCHUB

8.6 Fusionen und Übernahmen

9. WELTWEITER ROHRMARKT NACH MATERIAL (2022–2031), (Mio. USD) (TONNEN)

9.1 ÜBERSICHT

9.2 METALLROHRE

9.2.1 Rohre aus Eisenwerkstoffen

9.2.1.1. Rohre aus Eisenwerkstoffen, nach Typ

9.2.1.1.1. STAHLROHR

9.2.1.1.1.1 Stahlrohre, nach Typ

9.2.1.1.1.1.1. ROHR AUS KOHLENSTOFFSTAHL

9.2.1.1.1.1.2. Edelstahlrohre

9.2.1.1.1.1.3. LEGIERTE STAHLROHRE

9.2.1.1.1.1.4. Duplex-Edelstahl

9.2.1.1.1.1.5. VERZINKTE STAHLROHRE

9.2.1.1.2. Eisenrohr

9.2.1.1.2.1 Eisenrohre, nach Typ

9.2.1.1.2.1.1. Rohre aus duktilem Gusseisen

9.2.1.1.2.1.2. Gusseisenrohre

9.2.2 Rohre aus Nichteisenmetallen

9.2.2.1. Rohre aus Nichteisenmetallen, nach Typ

9.2.2.1.1. Rohre aus Aluminiumlegierung

9.2.2.1.2. Kupferlegierungsrohre

9.2.2.1.3. Rohre aus Nickellegierung

9.2.2.1.4. Rohre aus Titanlegierung

9.2.2.1.5. Rohre aus Zirkoniumlegierung

9.3 NICHTMETALLISCHE ROHRLÖSUNGEN

9.3.1 Nichtmetallische Rohre, nach Typ

9.3.1.1. KUNSTSTOFFE

9.3.1.1.1. KUNSTSTOFFE, NACH TYP

9.3.1.1.1.1 POLYVINYLCHLORID (PVC)

9.3.1.1.1.1.1. Polyvinylchlorid (PVC), nach Typ

9.3.1.1.1.1.2. STARRES POLYVINYLCHLORID (RPVC)

9.3.1.1.1.1.3. CHLORIERTES POLYVINYLCHLORID (CPVC)

9.3.1.1.1.2 Polyethylen (PE)

9.3.1.1.1.2.1. Polyethylen (PE), nach Typ

9.3.1.1.1.2.2. HDPE

A. HDPE, nach Güteklasse

I. PE 100

II. PE 80

III. PE63

IV. PE 40

V. PE 32

9.3.1.1.1.2.3. PERT (Polyethylen mit erhöhter Temperaturbeständigkeit)

9.3.1.1.1.2.4. PEX (VERNETZTES POLYETHYLEN)

9.3.1.1.1.2.5. LDPE

9.3.1.1.1.2.6. LLDPE

9.3.1.1.1.2.7. MDPE (Polyethylen mittlerer Dichte)

9.3.1.1.1.3 Polypropylen (PP)

9.3.1.1.1.4 Acrylnitril-Butadien-Styrol (ABS)-Rohre

9.3.1.2. BETON

9.3.1.2.1. BETON, NACH ART

9.3.1.2.1.1 VORGESPANNTE BETONZYLINDERROHRE

9.3.1.2.1.2 Vorgespannte Stahlbetonrohre

9.3.1.2.1.3 Stahlbetonrohre

9.3.1.2.1.4 Mit Stahl umwickelte Betonrohre

9.3.1.2.1.5 ANDERE

9.3.1.3. ANDERE

10. WELTWEITER ROHRMARKT, NACH HERSTELLUNGSVERFAHREN (2022–2031), (Mio. USD)

10.1 ÜBERSICHT

10.2 Nahtlose Rohrherstellung

10.3 Rohrherstellung mittels elektrischem Widerstandsschweißen (ERW)

10.4 ROHRHERSTELLUNG DURCH UNTERTROMSCHWEISSEN (SAW)

10.5 Doppelt-Unterpulverschweißen (DSAW) Rohrherstellung

10.6 Herstellungsverfahren für nahtlose und geschweißte Rohre

11. WELTWEITER ROHRMARKT, NACH KATEGORIE (2022–2031), (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 DRUCKLEITUNGEN

11.3 DRUCKLOSE LEITUNGEN

12. WELTWEITER ROHRMARKT NACH GRÖSSE (2022–2031) (Mio. USD)

12.1 ÜBERSICHT

12,2 BIS ZU 1/2''

12,3 1/2-1''

12,4 1-2''

12,5 2-5''

12,6 5-10''

12,7 10-20''

12,8 ÜBER 20''

13 WELTWEITER MARKT FÜR POLYETHYLEN-ROHRE (PE), NACH BRANCHEN, (2022-2031) (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 Wasserinfrastruktur

13.2.1 Wasserinfrastruktur, auf Antrag

13.2.1.1. Landwirtschaft

13.2.1.1.1. Landwirtschaft, durch Antrag

13.2.1.1.1.1 Hochwasserbewässerung

13.2.1.1.1.2 Beregnung

13.2.1.1.1.3 Tropfbewässerung

13.2.1.1.1.4 ANDERE

13.2.1.2. ABWASSER

13.2.1.2.1. ABWASSER, DURCH ANTRAG

13.2.1.2.1.1 Häusliches Abwassersystem

13.2.1.2.1.2 Sanitärsystem

13.2.1.2.1.3 Petrochemische Industrie

13.2.1.2.1.4 Düngemittelindustrie

13.2.1.2.1.5 ANDERE

13.2.2 Wasserinfrastruktur, nach Material

13.2.2.1. METALLROHRE

13.2.2.2. NICHTMETALLISCHE ROHRLEITUNGEN

13.3 Öl- und Gasinfrastruktur

13.3.1 ÖL UND GAS, DURCH ANTRAG

13.3.1.1. Ölförderpipelines

13.3.1.2. Raffinerieleitungen

13.3.1.3. BRENNSTOFFHANDHABUNG UND -LAGERUNG

13.3.1.4. LNG (Flüssiggas)

13.3.1.5. ANDERE

13.3.2 ÖL UND GAS, NACH MATERIAL

13.3.2.1.1. METALLROHRE

13.3.2.1.2. NICHTMETALLISCHE ROHRLEITUNGEN

13.4 Industrielle Infrastruktur

13.4.1 Industrieinfrastruktur, auf Antrag

13.4.1.1. CHEMIKALIEN

13.4.1.2. GESUNDHEITSWESEN

13.4.1.3. BERGBAU

13.4.1.4. PAPIER UND ZUCKER

13.4.1.5. ANDERE

13.4.2 Industrielle Infrastruktur, nach Material

13.4.2.1. METALLROHRE

13.4.2.2. NICHTMETALLISCHE ROHRLEITUNGEN

13.5 GEBÄUDEINFRASTRUKTUR

13.5.1 GEBÄUDEINFRASTRUKTUR, AUF ANTRAG

13.5.1.1. Gastgewerbe (Hotels & Resorts)

13.5.1.2. Regierungsgebäude

13.5.1.3. GEWERBEGEBÄUDE

13.5.1.4. WOHNGEBÄUDE

13.5.1.5. ANDERE

13.5.2 GEBÄUDEINFRASTRUKTUR, NACH MATERIAL

13.5.2.1. METALLROHRE

13.5.2.2. NICHTMETALLISCHE ROHRLEITUNGEN

14. WELTWEITER ROHRMARKT, NACH VERTRIEBSKANAL (2022–2031) (Mio. USD)

14.1 ÜBERSICHT

14.2 Direktvertrieb

14.3 Einzelhandelsverkauf

15. WELTWEITER ROHRMARKT NACH REGIONEN (2022–2031) (Mio. USD)

15.1 WELTWEITER ROHRMARKT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 Nordamerika

15.2.1 US

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 Vereinigtes Königreich

15.3.2 ITALIEN

15.3.3 FRANKREICH

15.3.4 SPANIEN

15.3.5 RUSSLAND

15.3.6 SCHWEIZ

15.3.7 Türkei

15.3.8 BELGIEN

15.3.9 NIEDERLANDE

15.3.10 ÜBRIGES EUROPA

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 SINGAPUR

15.4.6 THAILAND

15.4.7 INDONESIEN

15.4.8 MALAYSIA

15.4.9 PHILIPPINEN

15.4.10 AUSTRALIEN & NEUSEELAND

15.4.11 Übriges Asien-Pazifik

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 Naher Osten und Afrika

15.6.1 SÜDAFRIKA

15.6.2 ÄGYPTEN

15.6.3 SAUDI-ARABIEN

15.6.4 VEREINIGTE ARABISCHE EMIRATE

15.6.5 ISRAEL

15.6.6 Übriger Naher Osten und Afrika

16 GLOBALER ROHRMARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: EUROPA

16.4 AKTIENANALYSE: ASIEN-PAZIFIK

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

16.7 ERWEITERUNGEN

16.8 Partnerschaften und andere strategische Entwicklungen

17 SWOT- UND DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

18 GLOBALER ROHRMARKT – UNTERNEHMENSPROFILE

18.1 FURUKAWA ELECTRIC CO., LTD

18.1.1 Unternehmensübersicht

18.1.2 PRODUKTPORTFOLIO

18.1.3 Umsatzanalyse

18.1.4 Aktuelle Aktualisierungen

18.2 OASIS IRIGATION EQUIPMENT CO.LTD.

18.2.1 Unternehmensübersicht

18.2.2 PRODUKTPORTFOLIO

18.2.3 Umsatzanalyse

18.2.4 Aktuelle Aktualisierungen

18.3 KOREA PETROCHEMICAL IND. CO., LTD.

18.3.1 Unternehmensübersicht

18.3.2 PRODUKTPORTFOLIO

18.3.3 Umsatzanalyse

18.3.4 Aktuelle Aktualisierungen

18.4 SHANGHAI METAL CORPORATION

18.4.1 Unternehmensübersicht

18.4.2 PRODUKTPORTFOLIO

18.4.3 Umsatzanalyse

18.4.4 Aktuelle Aktualisierungen

18.5 NEWAGE INDUSTRIES

18.5.1 Unternehmensübersicht

18.5.2 PRODUKTPORTFOLIO

18.5.3 Umsatzanalyse

18.5.4 NEUESTE AKTUALISIERUNGEN

18.6 Fortschrittliche Entwässerungssysteme

18.6.1 Unternehmensübersicht

18.6.2 PRODUKTPORTFOLIO

18.6.3 Umsatzanalyse

18.6.4 NEUESTE AKTUALISIERUNGEN

18.7 APL APOLLO TUBES LIMITED

18.7.1 Unternehmensübersicht

18.7.2 PRODUKTPORTFOLIO

18.7.3 Umsatzanalyse

18.7.4 NEUESTE AKTUALISIERUNGEN

18.8 ASTRAL PIPES

18.8.1 Unternehmensübersicht

18.8.2 PRODUKTPORTFOLIO

18.8.3 Umsatzanalyse

18.8.4 NEUESTE AKTUALISIERUNGEN

18.9 BLUE DIAMOND INDUSTRIES (HEXATRONIC GROUP)

18.9.1 Unternehmensübersicht

18.9.2 PRODUKTPORTFOLIO

18.9.3 Umsatzanalyse

18.9.4 NEUESTE AKTUALISIERUNGEN

18.1 Chevron Phillips Chemical Company LLC

18.10.1 Unternehmensübersicht

18.10.2 PRODUKTPORTFOLIO

18.10.3 Umsatzanalyse

18.10.4 NEUESTE AKTUALISIERUNGEN

18.11 CHINA LESSO

18.11.1 Unternehmensübersicht

18.11.2 PRODUKTPORTFOLIO

18.11.3 Umsatzanalyse

18.11.4 NEUESTE AKTUALISIERUNGEN

18.12 JAIN IRRIGATION SYSTEMS LTD.

18.12.1 Unternehmensübersicht

18.12.2 PRODUKTPORTFOLIO

18.12.3 Umsatzanalyse

18.12.4 NEUESTE AKTUALISIERUNGEN

18.13 JM EAGLE, INC.

18.13.1 Unternehmensübersicht

18.13.2 PRODUKTPORTFOLIO

18.13.3 Umsatzanalyse

18.13.4 NEUESTE AKTUALISIERUNGEN

18.14 LANE ENTERPRISES, INC.

18.14.1 Unternehmensübersicht

18.14.2 PRODUKTPORTFOLIO

18.14.3 Umsatzanalyse

18.14.4 NEUESTE AKTUALISIERUNGEN

18.15 PRINSCO, INC

18.15.1 Unternehmensübersicht

18.15.2 PRODUKTPORTFOLIO

18.15.3 Umsatzanalyse

18.15.4 NEUESTE AKTUALISIERUNGEN

18.16 SUPREME.CO.IN.

18.16.1 Unternehmensübersicht

18.16.2 PRODUKTPORTFOLIO

18.16.3 Umsatzanalyse

18.16.4 NEUESTE AKTUALISIERUNGEN

18.17 UPONOR CORPORATION (TEIL DER ASKO CORPORATION)

18.17.1 Unternehmensübersicht

18.17.2 PRODUKTPORTFOLIO

18.17.3 Umsatzanalyse

18.17.4 NEUESTE AKTUALISIERUNGEN

18.18 WL PLASTICS (TEIL VON INEOS)

18.18.1 Unternehmensübersicht

18.18.2 PRODUKTPORTFOLIO

18.18.3 Umsatzanalyse

18.18.4 NEUESTE AKTUALISIERUNGEN

18.19 WAVIN (TEIL VON ORBIA)

18.19.1 Unternehmensübersicht

18.19.2 PRODUKTPORTFOLIO

18.19.3 Umsatzanalyse

18.19.4 NEUESTE AKTUALISIERUNGEN

18.2 NAN YA PLASTICS CORPORATION

18.20.1 Unternehmensübersicht

18.20.2 PRODUKTPORTFOLIO

18.20.3 Umsatzanalyse

18.20.4 NEUESTE AKTUALISIERUNGEN

18.21 JSW-Gruppe

18.21.1 Unternehmensübersicht

18.21.2 PRODUKTPORTFOLIO

18.21.3 Umsatzanalyse

18.21.4 NEUESTE AKTUALISIERUNGEN

18.22 ARCELORMITTAL

18.22.1 ISTW-Unternehmensübersicht

18.22.2 PRODUKTPORTFOLIO

18.22.3 Umsatzanalyse

18.22.4 NEUESTE AKTUALISIERUNGEN

18.23 Stahlrohrindustrie Indonesien

18.23.1 Unternehmensübersicht

18.23.2 PRODUKTPORTFOLIO

18.23.3 Umsatzanalyse

18.23.4 NEUESTE AKTUALISIERUNGEN

18.24 INDONESIEN NIPPON STEEL PIPE

18.24.1 Unternehmensübersicht

18.24.2 PRODUKTPORTFOLIO

18.24.3 Umsatzanalyse

18.24.4 NEUESTE AKTUALISIERUNGEN

18.25 ARAYA STAHLROHR INDONESIEN

18.25.1 Unternehmensübersicht

18.25.2 PRODUKTPORTFOLIO

18.25.3 Umsatzanalyse

18.25.4 NEUESTE AKTUALISIERUNGEN

18.26 KALINDO ABADI MAKMUR

18.26.1 Unternehmensübersicht

18.26.2 PRODUKTPORTFOLIO

18.26.3 Umsatzanalyse

18.26.4 NEUESTE AKTUALISIERUNGEN

18.27 ESC STEEL INDONESIEN

18.27.1 Unternehmensübersicht

18.27.2 PRODUKTPORTFOLIO

18.27.3 Umsatzanalyse

18.27.4 NEUESTE AKTUALISIERUNGEN

18.28 JINDALSTAINLESS

18.28.1 Unternehmensübersicht

18.28.2 PRODUKTPORTFOLIO

18.28.3 Umsatzanalyse

18.28.4 NEUESTE AKTUALISIERUNGEN

18.29 TATA STEEL

18.29.1 Unternehmensübersicht

18.29.2 PRODUKTPORTFOLIO

18.29.3 Umsatzanalyse

18.29.4 NEUESTE AKTUALISIERUNGEN

18.3 Nahtloses Stahlrohr

18.30.1 Unternehmensübersicht

18.30.2 PRODUKTPORTFOLIO

18.30.3 Umsatzanalyse

18.30.4 NEUESTE AKTUALISIERUNGEN

18.31 BAKRIE PIPE INDUSTRIES

18.31.1 Unternehmensübersicht

18.31.2 PRODUKTPORTFOLIO

18.31.3 Umsatzanalyse

18.31.4 NEUESTE AKTUALISIERUNGEN

18,32 NAVNIDHI FERROMET PVT. LTD

18.32.1 Unternehmensübersicht

18.32.2 PRODUKTPORTFOLIO

18.32.3 Umsatzanalyse

18.32.4 NEUESTE AKTUALISIERUNGEN

18.33 FINOLEX INDUSTRIES LTD.

18.33.1 Unternehmensübersicht

18.33.2 PRODUKTPORTFOLIO

18.33.3 Umsatzanalyse

18.33.4 NEUESTE AKTUALISIERUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

19 VERWANDTE BERICHTE

20 FRAGEBOGEN

21. SCHLUSSFOLGERUNG

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.