Global Plastic Bottles Market

Marktgröße in Milliarden USD

CAGR :

%

USD

140.50 Billion

USD

195.26 Billion

2025

2033

USD

140.50 Billion

USD

195.26 Billion

2025

2033

| 2026 –2033 | |

| USD 140.50 Billion | |

| USD 195.26 Billion | |

| % | |

|

Global Plastic Bottles Market Segmentation, By Material (Polyethylen Terephthalat (PET), High-Density Polyethylen (HDPE), Low-Density Polyethylen (LDPE), Polypropylen (PP), Bio-basierte und kompostierbare Kunststoffe, und andere), Fertigungsprozess (Extrusion Blow Molding, Injection Blow Molding, Stretch Blow Molding, and Others), Capacity Range (Les than 100)

Kunststoff Flaschen Marktgröße

- Die globale Marktgröße für Kunststoffflaschen wurde mit140,50 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen195,26 Milliarden USD bis 2033, beiCAGR von 4,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von steigender globaler Nachfrage nach verpackten Getränken, Nahrungsmitteln, persönlicher Versorgung und Haushaltsprodukten, die einen höheren Verbrauch an Kunststoffflaschen in den Bereichen Wohn- und Gewerbe

- Darüber hinaus ist die zunehmende Fokussierung auf leichten, langlebigen und kostengünstigen Verpackungslösungen ermutigen die Hersteller, fortschrittliche Kunststoff-Flaschendesigns und Materialien anzunehmen. Diese konvergierenden Faktoren beschleunigen die Produktion und die Einführung von Kunststoffflaschen und erhöhen damit das Wachstum der Industrie erheblich

Kunststoff Flaschen Marktanalyse

- Plastikflaschen, die für Getränke, Lebensmittel, Kosmetika, Pharmazeutika und Haushaltsflüssigkeiten verwendet werden, werden aufgrund ihrer Haltbarkeit, ihrer Leichtigkeit und der einfachen Anpassung an Branding und Funktionalität zu wesentlichen Verpackungslösungen.

- Die steigende Nachfrage nach Kunststoffflaschen wird in erster Linie von der wachsenden verpackten Lebensmittel- und Getränkeindustrie, der steigenden Urbanisierung und dem wachsenden Bedarf an komfortablen und sicheren Verpackungslösungen getragen. Darüber hinaus ist die zunehmende Übernahme nachhaltiger und recycelbarer Kunststoffe eine weitere Markterweiterung über mehrere Endverbraucher-Strecken hinweg.

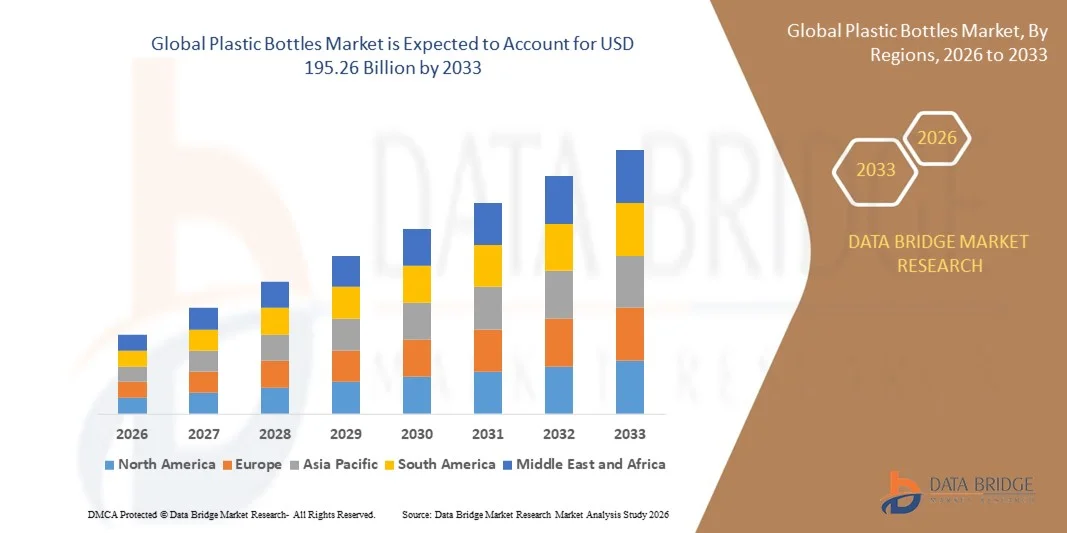

- Asien-Pazifik dominierte den Kunststoffflaschenmarkt mit einem Anteil46,42% in 2025, aufgrund des wachsenden Getränke- und verpackten Lebensmittelverbrauchs, der schnellen Urbanisierung und der starken Präsenz von Fertigungszentren in der Region

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Kunststoff-Flaschenmarkt während der Prognosezeit sein, da die Nachfrage nach Getränken, persönlichen Pflegeprodukten und Haushaltsflüssigkeiten robust ist

- Das Segment Polyethylen Terephthalat (PET) dominierte den Markt mit einem Marktanteil von 75,36% im Jahr 2025 aufgrund seiner ausgezeichneten Klarheit, Leichtigkeit und Recyclierbarkeit. PET-Flaschen sind in Getränken und Lebensmittelverpackungen aufgrund ihrer Beständigkeit gegen Schlagzähigkeit, chemischer Stabilität und Kompatibilität mit kohlensäurehaltigen Getränken sehr bevorzugt. Hersteller bevorzugen PET für seine Fähigkeit, Produktqualität über längere Haltbarkeit zu erhalten, während Verbraucher schätzen die Bequemlichkeit der leichten und tragbaren Verpackung

Report Scope und Plastic Bottles Marktsegmentierung

| Attribute | Kunststoff Flaschen Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Plastic Bottles Markttrends

Wachsende Annahme nachhaltiger und recycelbarer Kunststoffflaschen

- Ein wesentlicher Trend im Kunststoffflaschenmarkt ist die zunehmende Annahme nachhaltiger und recycelbarer Materialien, die durch steigende Umweltbewusstsein und Verbraucherpräferenz für umweltfreundliche Verpackungen angetrieben werden. Hersteller investieren in fortschrittliche Polymerformulierungen und Recyclingtechnologien, um Kunststoffabfälle zu reduzieren und Produktlebenszyklusmanagement zu verbessern

- So haben beispielsweise Unternehmen wie Coca-Cola die PlantBottle-Verpackung eingeführt, die bis zu 30 % pflanzenbasierte Materialien umfasst und Nachhaltigkeit in ihrem Getränkeportfolio fördert. Diese Initiativen beeinflussen die Industriestandards und fördern eine breitere Einführung recycelbarer Kunststoffe

- Die Nachfrage nach biologisch abbaubaren und kompostierbaren Kunststoffen steigt, da Marken die Nachhaltigkeitsziele von Unternehmen erfüllen und die sich entwickelnden Vorschriften einhalten wollen. Dieser Trend prägt die Entwicklung innovativer Verpackungslösungen, die die Produktsicherheit und Haltbarkeit bei gleichzeitiger Reduzierung der Umweltauswirkungen bewahren

- Verbrauchergetriebene Nachfrage nach transparenten und leichten Verpackungen treibt Innovation in Flaschendesign und Materialeffizienz voran. Hochleistungskunststoffe werden entwickelt, um Gewicht zu reduzieren, ohne die Haltbarkeit zu beeinträchtigen, sowohl Umwelt- als auch logistische Vorteile

- Einzelhandels- und E-Commerce-Sektoren nehmen zunehmend wiederverwertbare Flaschen an, um sich mit grünen Marketingstrategien und Verbrauchererwartungen auszurichten. Dieser Trend verstärkt den Marktwechsel zu Materialien, die einfacher recyceln, transportieren und wiederverwenden, wodurch die zirkulären Wirtschaftspraktiken verbessert werden

- Kooperationen zwischen Verpackungsherstellern, Getränkeunternehmen und Abfallwirtschaftsorganisationen verstärken Recyclinginitiativen. Bemühungen wie PET-Recycling-Programme und Closed-Loop-Systeme fördern branchenweit die Bewegung in Richtung Nachhaltigkeit und verantwortungsvoller Kunststoffnutzung

Kunststoff Flaschen Marktdynamik

Fahrer

Weltweite Nachfrage nach verpackten Getränken und persönlichen Pflegeprodukten

- Der zunehmende Verbrauch von verpackten Getränken und persönlichen Pflegeprodukten treibt den Kunststoffflaschenmarkt deutlich voran, da diese Sektoren stark auf bequeme und langlebige Verpackungen vertrauen. Kunststoffflaschen bieten Vielseitigkeit, leichte Handhabung und Kosteneffizienz, so dass sie die bevorzugte Wahl für flüssige Waren

- Zum Beispiel erweitert Nestlé Waters sein abgefülltes Wasserangebot mit qualitativ hochwertigen PET-Flaschen weiter, um die Nachfrage der Verbraucher in mehreren Regionen zu steigern. Solche Verpackungslösungen unterstützen die Logistikeffizienz und bewahren die Produktqualität in der gesamten Lieferkette

- Die zunehmende Urbanisierung und der Anstieg der on-the-go-Lifestyles treiben den Bedarf an ein- und tragbaren Verpackungsoptionen. Kunststoffflaschen erfüllen diese Verbraucheranforderungen, indem sie wiederverschließbare und leichte Alternativen für Getränke und persönliche Pflegeartikel anbieten

- Die Erweiterung von Einzelhandelsnetzen und E-Commerce-Plattformen erhöht die Nachfrage nach Verpackungen, die einen sicheren Transport, Produktsichtbarkeit und Regalbeschwerden gewährleisten. Kunststoffflaschen erfüllen diese Anforderungen und ermöglichen eine kostengünstige Produktion im Maßstab

- Lebensmittel- und Getränkeinnovationen, einschließlich aromatisierter Getränke, getränkefertige Tees und gesundheitliche Ergänzungen, erhöhen die Abhängigkeit von leistungsstarken Kunststoffflaschen. Die Fähigkeit, Flaschen zu formen, zu formen und zu anpassen, unterstützt Produktdifferenzierung und Markenerkennung

Zurückhaltung/Challenge

Erhöhung des Regeldrucks auf Single-Use Plastics

- Der Markt für Kunststoffflaschen steht vor Herausforderungen aufgrund steigender Regulierungsdrucke, die sich auf Einweg-Kunststoffe und Umweltverschmutzungsbedenken beziehen. Die Regierungen führen Verbote, Steuern und Beschränkungen durch, die die Produktions- und Verbrauchsmuster in der Industrie umgestalten

- So z.B. beauftragt die EU-Richtlinie über die einheitliche Verwendung von Kunststoffen Kürzungen bei bestimmten Einweg-Kunststoffartikeln, die Hersteller betreffen und die Reformierung von Verpackungsstrategien veranlassen. Die Einhaltung dieser Vorschriften erhöht die operative Komplexität und die Kosten für die Hersteller

- Verbraucherbewusstseinskampagnen und Umweltbefürwortung verstärken die Kontrolle auf Plastikmüll, beeinflussen den Ruf und die Kaufentscheidungen der Marke. Unternehmen sind gezwungen, nachhaltige Alternativen und Recyclinglösungen zur Aufrechterhaltung des Marktvertrauens zu übernehmen

- Die Kosten für den Übergang zu biologisch abbaubaren oder vollständig recycelbaren Materialien können hoch sein, insbesondere für kleine und mittlere Hersteller. Diese finanzielle Belastung kann die Innovation verlangsamen und die Produktverfügbarkeit in wettbewerbsfähigen Märkten beeinträchtigen

- Anpassungen der Lieferkette, die für die Erfüllung regulatorischer Mandate erforderlich sind, einschließlich der Beschaffung von recycelten Harzen oder der Implementierung von Closed-Loop-Systemen, stellen logistische Herausforderungen. Diese Faktoren schränken das Marktwachstum zusammen und drängen die Industrie auf nachhaltige Praktiken

Kunststoff Flaschen Marktbereich

Der Markt wird auf der Grundlage von Material, Herstellungsprozess, Kapazitätsbereich und Endverbraucher vertikal segmentiert.

- Von Material

Auf der Basis des Materials wird der Kunststoffflaschenmarkt in Polyethylen Terephthalat (PET), Polyethylen hoher Dichte (HDPE), Polyethylen niedriger Dichte (LDPE), Polypropylen (PP), Bio-basierte und kompostierbare Kunststoffe und andere segmentiert. Das PET-Segment dominierte den Markt mit dem größten Umsatzanteil von 75,36% im Jahr 2025, angetrieben durch seine ausgezeichnete Klarheit, Leichtigkeit und Recyclierbarkeit. PET-Flaschen sind in Getränken und Lebensmittelverpackungen aufgrund ihrer Beständigkeit gegen Schlagzähigkeit, chemischer Stabilität und Kompatibilität mit kohlensäurehaltigen Getränken sehr bevorzugt. Hersteller bevorzugen PET für seine Fähigkeit, Produktqualität über längere Haltbarkeit zu erhalten, während Verbraucher schätzen die Bequemlichkeit der leichten und tragbaren Verpackung.

Das Segment Bio-basierte und kompostierbare Kunststoffe wird von 2026 bis 2033 am schnellsten wachsen, was durch die zunehmende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungslösungen getrieben wird. Unternehmen wie Amcor und Tetra Pak investieren in Bio-basierte Flaschen, um Kunststoffabfälle und Kohlenstoff-Fußabdruck zu reduzieren. Die zunehmenden regulatorischen Drücke und Nachhaltigkeitsinitiativen von Unternehmen treiben die Annahme in den Bereichen Lebensmittel, Getränke und persönliche Pflege und unterstützen eine erhebliche Markterweiterung.

- durch Fertigungsverfahren

Auf Basis des Herstellungsprozesses wird der Kunststoffflaschenmarkt in Extrusionsblasformen, Injektionsblasformen, Stretch Blow Molding und andere segmentiert. Stretch Blow Molding dominierte den Markt im Jahr 2025, die Erfassung des größten Umsatzanteils aufgrund seiner Fähigkeit, qualitativ hochwertige, langlebige und leichte PET-Flaschen mit gleichmäßiger Dicke und erhöhter mechanischer Festigkeit zu produzieren. Dieser Prozess ist weit verbreitet in der Herstellung von kohlensäurehaltigen Getränken und Wasserflaschen, wo Haltbarkeit und Klarheit kritisch sind, um die Produktintegrität und die Verbraucherzufriedenheit zu gewährleisten.

Das Segment Injection Blow Molding erwartet das schnellste Wachstum von 2026 bis 2033, angetrieben durch seine Präzision bei der Herstellung von Klein-Kapazitäts-Flaschen für Pharma-, Kosmetik- und Personalpflegeprodukte. Unternehmen wie Berry Global nutzen Spritzguss für komplizierte Designs, kundenspezifische Formen und kleinere Batch-Produktion, Catering auf Premium-Verpackungsanforderungen und reduzieren Materialabfälle und verbessern die Produktionseffizienz.

- Durch Kapazitätsbereich

Auf Basis des Kapazitätsbereichs wird der Kunststoffflaschenmarkt in weniger als 100 mL, 100–250 mL, 251–500 mL, 501–1.000 mL und mehr als 1.000 mL segmentiert. Das Segment 251–500 mL dominierte den Markt im Jahr 2025 aufgrund der hohen Nachfrage nach einwertigen Getränkeflaschen und persönlichen Pflegeprodukten, die für den täglichen Verbrauch und die Portabilität geeignet sind. Diese Größe bietet ein optimales Gleichgewicht zwischen Kosten, Verwendbarkeit und Verbraucherpräferenz, so dass es ein Standard über Softdrinks, Flaschenwasser und flüssige Lebensmittelprodukte.

Das Segment 501–1.000 mL wird das schnellste Wachstum von 2026 bis 2033 beobachten, das durch eine zunehmende Verbraucherpräferenz für Familien- oder Mehrzweckflaschen getrieben wird. Unternehmen wie Nestlé Waters und PepsiCo erweitern ihre Produktionskapazitäten in diesem Bereich, um den wachsenden Trend des Heimkonsums und des Massenkaufs, insbesondere in Getränken und Haushaltsreinigungsprodukten, zu erfüllen und das Wachstum des Gesamtmarktes zu unterstützen.

- Von Endbenutzer Vertikal

Auf der Basis der Endbenutzer-Vertikale wird der Kunststoffflaschenmarkt in Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika, Haushaltspflege und andere segmentiert. Das Segment Getränke dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch steigenden Verbrauch von Wasser, kohlensäurehaltigen Softdrinks und Säfte weltweit. Getränkefirmen priorisieren Kunststoffflaschen für ihre leichten, schlagfesten und kostengünstigen Eigenschaften, profitieren aber auch von einfachen Transport und verlängerter Haltbarkeit.

Das Segment Kosmetik und Körperpflege wird erwartet, dass das schnellste Wachstum von 2026 bis 2033 bezeugt wird und die Nachfrage nach hochwertigen und reisefreundlichen Verpackungen erhöht. Unternehmen wie L’Oréal und Procter & Gamble nutzen zunehmend Kunststoffflaschen für Lotionen, Shampoos und Serums, da sie innovative Formen, Pumpenspender und nachhaltige Materialien aufnehmen können, die auf Verbraucherfreundlichkeit und umweltfreundliche Trends ausgerichtet sind.

Kunststoff Flaschen Markt Regionale Analyse

- Asia-Pacific dominierte den Kunststoff-Flaschenmarkt mit dem größten Umsatzanteil von 46,42% im Jahr 2025, angetrieben durch den wachsenden Getränke- und verpackten Lebensmittelverbrauch, schnelle Urbanisierung und eine starke Präsenz von Fertigungszentren in der Region

- Die wirtschaftlichen Produktionsmöglichkeiten der Region, die steigenden ausländischen Investitionen in die Verpackungsherstellung und die Ausweitung der Exporte von Flaschenprodukten beschleunigen das Marktwachstum

- Die Verfügbarkeit von qualifizierten Arbeitskräften, unterstützenden Regierungspolitiken und die zunehmende Einführung nachhaltiger und innovativer Verpackungslösungen tragen zu einem höheren Verbrauch von Kunststoffflaschen in den Bereichen Konsum und Industrie bei

China Kunststoff Flaschen Markt Insight

China hielt den größten Anteil am asiatisch-pazifischen Kunststoff-Flaschenmarkt im Jahr 2025, aufgrund seines Status als Weltmarktführer in der Getränke- und verpackten Lebensmittelproduktion. Die robuste industrielle Basis des Landes, die umfangreiche Fertigungsinfrastruktur und die starke Exportfähigkeit sind wichtige Wachstumstreiber. Die Nachfrage wird durch Investitionen in hochwertige PET- und HDPE-Flaschenproduktion und steigenden Konsum von Getränken und persönlichen Pflegeprodukten weiter unterstützt.

Indien Kunststoff Flaschen Markt Insight

Indien beobachtet das schnellste Wachstum in der Region Asien-Pazifik, die von einem schnell wachsenden Getränke- und FMCG-Sektor, zunehmendem Einwegeinkommen und steigender Nachfrage nach verpackten Nahrungsmitteln und persönlichen Pflegeprodukten betrieben wird. Regierungsinitiativen wie "Make in India" und Strategien zur Förderung der lokalen Fertigung stärken die inländischen Produktionskapazitäten. Darüber hinaus unterstützen das zunehmende Bewusstsein für leichte und komfortable Verpackungen und die Umstellung auf nachhaltige Materialien die Markterweiterung.

Europa Kunststoff Flaschen Markt Insight

Der europäische Kunststoffflaschenmarkt wächst stetig, unterstützt durch hohe Nachfrage nach verpackten Getränken, strenge Vorschriften für Lebensmittel und kosmetische Verpackungen und wachsende Investitionen in nachhaltige und recycelbare Kunststoffe. Die Region betont Umweltkonformität, hochwertige Produktionsstandards und innovative Verpackungsdesigns. Der zunehmende Einsatz von biobasierten und kompostierbaren Kunststoffen treibt das Marktwachstum insbesondere in den westeuropäischen Ländern weiter voran.

Deutschland Kunststoff Flaschen Markt Insight

Der deutsche Kunststoff-Flaschenmarkt wird von der fortschrittlichen Getränke- und persönlichen Pflegeindustrie, der starken Fertigungsinfrastruktur und der Betonung der Nachhaltigkeit angetrieben. Die etablierten FuE-Fähigkeiten und die Zusammenarbeit zwischen Verpackungsherstellern und Produktfirmen fördern die Innovation in leichten und recycelbaren Flaschen. Die Nachfrage ist besonders stark für hochwertige PET- und HDPE-Flaschen in Getränken und Kosmetika.

U.K. Kunststoff Flaschen Markt Insight

Der US-Markt wird durch eine reife Lebensmittel- und Getränkeindustrie unterstützt, die Verbraucherpräferenz für die Bequemlichkeitsverpackung und den zunehmenden Fokus auf recycelbare und biobasierte Kunststoffe. Mit steigenden FuE-Initiativen und akademischen Industriepartnerschaften setzt die U.K. weiterhin innovative Designs und nachhaltige Materialien ein. Der Markt profitiert auch von staatlichen Maßnahmen, die umweltfreundliche Verpackungslösungen fördern.

Nordamerika Kunststoff Flaschen Markt Insight

Nordamerika wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, angetrieben durch robuste Nachfrage nach Getränken, persönlichen Pflegeprodukten und Haushaltsflüssigkeiten. Die zunehmende Urbanisierung, die Bevorzugung von Komfortverpackungen und die Einführung umweltfreundlicher Kunststoffe erhöhen die Nachfrage. Darüber hinaus unterstützen die zunehmende Reshoring von Verpackungsherstellung und Innovation in leichten und nachhaltigen Flaschendesigns die Markterweiterung.

US Kunststoff Flaschen Markt Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, untermauert durch seine expansive Getränke- und Personalversorgungsindustrie, starke Fertigungsinfrastruktur und den Fokus auf nachhaltige Verpackungen. Die Investitionen in fortgeschrittene Kunststoffe, hochwertige PET-Produktion und die Übernahme von recycelbaren und biobasierten Materialien treiben Wachstum. Die Präsenz von Key Playern und einem etablierten Distributionsnetzwerk verfestigen die führende Position der USA in der Region weiter.

Kunststoff Flaschen Markt Teilen

Die Kunststoffflaschenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Triumbari Corp. (USA)

- Greiner Packaging International GmbH (Österreich)

- Graham Packaging Company (USA)

- Nampak Ltd. (Südafrika)

- ALPLA Werke Alwin Lehner GmbH & Co KG (Österreich)

- Plastipak Holdings Inc. (USA)

- Gerresheimer AG (Deutschland)

- Amcor plc (Australien)

- Richards Glass Co. Ltd. (U.K.)

- Silgan Holdings Inc. (USA)

- Pretium Packaging LLC (USA)

- Resilux NV (Belgien)

- O.Berk Company, LLC (USA)

- Alpha Packaging Pvt. Ltd. (Indien)

- Comar LLC (USA)

- Retal Industries Ltd. (Luxembourg)

- CoastPak Industrial Co. Ltd. (China)

- Grief, Inc. (USA)

- Altium Packaging LLC (USA)

Neueste Entwicklungen im globalen Kunststoff-Flaschenmarkt

- Im Februar 2026 kündigte FirmaPak die Übernahme der Easy Plastic Containers Corporation an, eine strategische Bewegung, die ihr Blasform-Verpackungsportfolio erweitert und ihre geographische Fußabdrücke im US-Markt stärkt. Mit dieser Akquisition kann FirmaPak sein Produktangebot über persönliche Pflege-, Haushalts- und Spezialverpackungen erweitern und so schnellere Innovationen und maßgeschneiderte Lösungen ermöglichen. Die kombinierten Fähigkeiten verbessern die Produktionseffizienz, verbessern den Kundenservice und positionieren das Unternehmen, um einen größeren Anteil am wachsenden nordamerikanischen Kunststoffflaschenmarkt zu erfassen.

- Im Oktober 2024 absolvierte Amcor den Erwerb des starren Verpackungsgeschäfts von Berry Global für 8,43 Milliarden USD und schaffte damit das weltweit größte starre Verpackungsunternehmen. Dieser Deal erweitert die Fähigkeit der Flaschen- und Containerfertigung von Amcor in mehreren Geographien und Endbenutzersegmenten deutlich. Es ermöglicht dem Unternehmen, den Betrieb effizienter zu integrieren, die Produktion zu skalieren, um die steigende Nachfrage zu befriedigen, und seine Präsenz in Getränken, der persönlichen Versorgung und den privaten Märkten weltweit zu stärken, seine Wettbewerbsführerschaft in starren Verpackungen zu stärken

- Im September 2024 fertigte die ALPLA Group den Bau einer neuen 45 Mio. USD PET-Anlage in Vietnam und fügte 1,2 Mrd. Flaschen zu ihrer jährlichen Produktion hinzu. Diese Anlage befasst sich mit der steigenden Nachfrage nach verpackten Getränken und persönlichen Pflegeprodukten in Südostasien. Durch den Ausbau der lokalen Produktion bietet ALPLA schnellere Lieferung, reduziert die Logistikkosten und bietet maßgeschneiderte Lösungen für regionale Kunden, wodurch die Marktreaktionsfähigkeit verbessert und ihre Position in Schwellenländern verbessert wird

- Im August 2024 startete Graham Packaging eine behindertengerechte PET-Flasche für Pharmazeutika, die den Sauerstoffschutz um 50 Prozent auf Kostenparität mit herkömmlichen Materialien verbessert. Diese Innovation befasst sich mit kritischen Anforderungen an eine längere Haltbarkeit und erhöhte Sicherheit von hochwertigen flüssigen Medikamenten. Das neue Flaschendesign unterstützt regulatorische Compliance für sensible pharmazeutische Produkte und ermöglicht es Herstellern, ihre Verpackungen auf dem Markt zu differenzieren und die wachsende Nachfrage nach hochwertigen, langlebigen pharmazeutischen Behältern zu erfüllen

- Im Juli 2024 erwarb Silgan Holdings die Weener Plastics Group für 270 Mio. EUR (293 Mio. USD), wodurch die europäische Präsenz gestärkt und ihr Portfolio an Dosiersystemen erweitert wurde. Mit dieser Akquisition bietet Silgan mehr integrierte Verpackungslösungen für die Kosmetik-, Personal- und Haushaltsmärkte. Das erweiterte Portfolio verbessert die Designflexibilität, verbessert die Effizienz der Lieferkette und positioniert das Unternehmen auf die steigende Nachfrage nach Premium- und Funktionsverpackungen in ganz Europa

- Ende 2025 hat Biffa den Erwerb des britischen PET-Flaschenherstellers Esterform abgeschlossen und ein End-to-End-PET-Verpackungs- und Recyclinggeschäft vor der Einführung des britischen Deposit Return Scheme-Systems geschaffen. Diese Akquisition verbessert die Verfügbarkeit recycelbarer PET-Flaschen, unterstützt zirkulare Wirtschaftsinitiativen und stärkt die nachhaltige Verpackungsfähigkeit von Biffa. Es ermöglicht dem Unternehmen auch, umfassende Recyclinglösungen für Hersteller bereitzustellen, die Umweltverträglichkeit zu steigern und seinen Marktreputat in nachhaltiger Verpackung zu steigern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.