Global Platform As A Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

93.40 Billion

USD

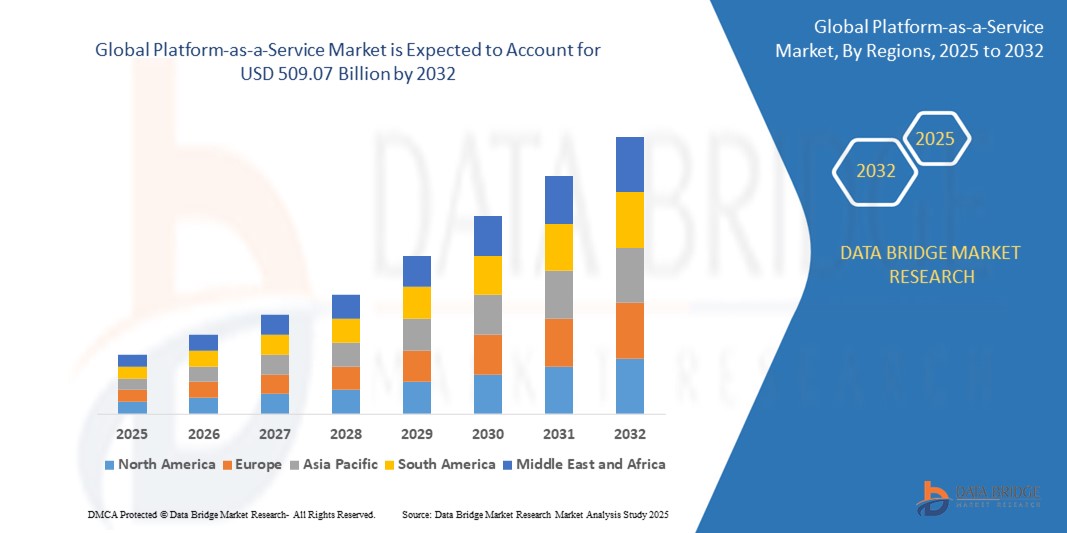

509.07 Billion

2024

2032

USD

93.40 Billion

USD

509.07 Billion

2024

2032

| 2025 –2032 | |

| USD 93.40 Billion | |

| USD 509.07 Billion | |

| % | |

|

Globale Marktsegmentierung für Platform-as-a-Service (PaaS) nach Lösung (Business Application Platforms, Raw Computing Platforms, Social Application Platforms und Web Application Platforms), Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud), Typ (Anwendung, Anwendungsentwicklung und -management, Anwendungsinfrastruktur und Middleware (AIM), Integration, Business Intelligence Platform (BIP), Geschäftsprozessmanagement (BPM) und Datenmanagement/DBMS), Unternehmensgröße (Großunternehmen, Mittelständische Unternehmen und Kleinunternehmen), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, Telekommunikation, Technologie, E-Commerce, Elektronik, Medien und Unterhaltung, Bildungsdienstleistungen, Professionelle Dienstleistungen, Öffentlicher Sektor, Einzelhandel und Vertrieb von Konsumgütern, Fertigung, Reise und Transport, Energie und Versorgung sowie Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Platform-as-a-Service

- Der globale Markt für Platform-as-a-Service (PaaS) hatte im Jahr 2024 einen Wert von 93,40 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 509,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,61 % im Prognosezeitraum entspricht.

- Unternehmen greifen zunehmend auf PaaS zurück, um die mit der Entwicklung, dem Testen und der Bereitstellung von Anwendungen verbundenen Kosten zu minimieren, da PaaS den Bedarf an teurer On-Premise-Infrastruktur und deren Wartung beseitigt.

- PaaS-Plattformen optimieren den Entwicklungszyklus und ermöglichen es Unternehmen, Anwendungen schneller auf den Markt zu bringen und agiler auf Marktveränderungen oder Kundenbedürfnisse zu reagieren.

Marktanalyse für Platform-as-a-Service

- Der PaaS-Markt verzeichnet einen rasanten Anstieg bei der Integration von künstlicher Intelligenz (KI) und Automatisierungstools. Moderne PaaS-Plattformen integrieren KI-gestützte Dienste wie die Verarbeitung natürlicher Sprache, die Bereitstellung von Modellen für maschinelles Lernen und die automatisierte Workflow-Orchestrierung. Dieser Trend ermöglicht es Entwicklern und Unternehmen, intelligente Anwendungen effizienter zu entwickeln, zu trainieren und bereitzustellen, wodurch die Markteinführungszeit verkürzt und die operative Komplexität reduziert wird.

- Unternehmen setzen zunehmend auf Multi-Cloud- und Hybrid-Cloud-Strategien, um ihre Flexibilität zu erhöhen, die Abhängigkeit von einzelnen Anbietern zu vermeiden und die Geschäftskontinuität zu gewährleisten. PaaS-Anbieter reagieren darauf mit Plattformen, die eine nahtlose Integration zwischen öffentlichen, privaten und On-Premise-Umgebungen ermöglichen. Diese Interoperabilität erlaubt es Unternehmen, Workloads zu optimieren, Ressourcen dynamisch zu verwalten und Anforderungen an den Datenstandort zu erfüllen.

- Die Nachfrage nach branchenspezifischen PaaS-Angeboten steigt deutlich, insbesondere in Sektoren wie dem Gesundheitswesen, dem Finanzwesen und der Fertigungsindustrie. Diese spezialisierten Plattformen bieten vorgefertigte Module, Compliance-Funktionen und Datenmodelle, die auf branchenspezifische Bedürfnisse zugeschnitten sind und so die digitale Transformation und die Einhaltung regulatorischer Vorgaben beschleunigen.

- Nordamerika dominiert den Markt für Platform-as-a-Service (PaaS) mit dem größten Umsatzanteil von 39,51 % im Jahr 2024. Dies ist auf die hohe Akzeptanz von PaaS in den Endkundenbranchen zurückzuführen. Zudem werden verstärkte Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Technologie das Wachstumspotenzial in Zukunft weiter ausbauen.

- Der asiatisch-pazifische Raum dürfte aufgrund des verstärkten Fokus der großen Akteure auf die Expansion in dieser Region die am schnellsten wachsende Region im Markt für Platform-as-a-Service sein.

- Das Segment der Business Application Platforms Systems dominiert den Platform-as-a-Service-Markt mit einem Marktanteil von 40,2 % im Jahr 2024. Treiber dieser Entwicklung sind der weltweite Trend zur Digitalisierung und die breite Akzeptanz von Cloud-Technologien, die die PaaS-Nutzung beschleunigen, da Unternehmen skalierbare, flexible und zugängliche Entwicklungsumgebungen suchen.

Berichtsumfang und Marktsegmentierung für Platform-as-a-Service

|

Attribute |

Markteinblicke in Platform-as-a-Service |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Platform-as-a-Service

„ Zunehmender Fokus auf Cybersicherheit und Identitätsmanagement “

- Ein prägender Trend im globalen Markt für Platform-as-a-Service (PaaS) ist die rasante Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in PaaS-Angebote. Anbieter integrieren KI-gestützte Analysen, Automatisierung und prädiktive Modellierungstools direkt in ihre Plattformen und ermöglichen es Entwicklern und Unternehmen so, intelligente Anwendungen einfacher und effizienter zu erstellen, bereitzustellen und zu skalieren. Diese Integration treibt die Nachfrage nach KI-gestützten PaaS-Lösungen an, insbesondere da Unternehmen datenbasierte Erkenntnisse und Automatisierung nutzen möchten, um ihre Geschäftsergebnisse zu verbessern.

- Unternehmen setzen zunehmend auf Multi-Cloud- und Hybrid-Cloud-Ansätze, um die Abhängigkeit von einzelnen Anbietern zu vermeiden, Kosten zu optimieren und die Geschäftskontinuität zu gewährleisten. Moderne PaaS-Plattformen entwickeln sich stetig weiter und unterstützen die nahtlose Integration von öffentlichen, privaten und On-Premise-Umgebungen. Sie bieten Flexibilität und zentralisiertes Management für diverse Anwendungsworkloads. Dieser Trend fördert Innovationen bei Interoperabilitäts- und Orchestrierungstools innerhalb des PaaS-Ökosystems.

- Es ist ein deutlicher Anstieg branchenspezifischer PaaS-Angebote zu verzeichnen, die auf die besonderen regulatorischen, sicherheitsrelevanten und betrieblichen Anforderungen von Sektoren wie dem Gesundheitswesen, dem Finanzwesen und der Fertigungsindustrie zugeschnitten sind. Diese spezialisierten Plattformen bieten vorgefertigte Compliance-Frameworks, Datenmodelle und Integrationsfunktionen und beschleunigen so die digitale Transformation in stark regulierten Branchen.

- Nordamerika ist derzeit Marktführer, da PaaS-Plattformen vorgefertigte Tools, APIs und Middleware bereitstellen, wodurch der manuelle Aufwand reduziert wird und sich die Teams auf Innovationen und Kerngeschäftsfunktionen konzentrieren können, was die betriebliche Effizienz steigert.

- Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch Unternehmen, die Hybrid- und Multi-Cloud-Umgebungen zur Flexibilität und Risikominderung einsetzen. PaaS-Lösungen, die diese Architekturen unterstützen, sind daher sehr gefragt.

Marktdynamik von Platform-as-a-Service

Treiber

„Steigende Nachfrage nach skalierbarer, flexibler und kosteneffizienter Anwendungsbereitstellung“

- Der globale Markt für Platform-as-a-Service (PaaS) verzeichnet ein signifikantes Wachstum, das durch den steigenden Bedarf an skalierbaren und flexiblen Lösungen für die Anwendungsentwicklung und -bereitstellung in Branchen wie Finanzen, Gesundheitswesen, Einzelhandel und Fertigung getrieben wird.

- Anfang 2025 erweiterte Microsoft beispielsweise die Funktionen seines Azure App Service durch die Einführung neuer, KI-integrierter Entwicklertools im Rahmen von Azure PaaS. Diese Funktionen zielten darauf ab, die Produktivität von Unternehmensentwicklern durch skalierbarere und intelligentere Hosting-Umgebungen für Webanwendungen zu steigern.

- Unternehmen aller Branchen investieren in die digitale Transformation, um wettbewerbsfähig zu bleiben, und PaaS ist ein wichtiger Wegbereiter, da es die schnelle Anwendungsentwicklung und Integration mit modernen Technologien unterstützt.

- Der zunehmende Einsatz von IoT-Geräten (Internet der Dinge) erfordert robuste Backend-Plattformen für die Datenverarbeitung und -verwaltung – ein Bedarf, der durch PaaS-Angebote effektiv gedeckt wird.

Zurückhaltung/Herausforderung

„ Komplexitäten in den Bereichen Sicherheit, Compliance und Integration “

- Trotz seiner Vorteile steht der PaaS-Markt vor Herausforderungen in Bezug auf Datensicherheit, Einhaltung gesetzlicher Vorschriften und Integration mit Altsystemen.

- Organisationen müssen sicherstellen, dass sensible Daten, die auf Cloud-Plattformen von Drittanbietern gespeichert und verarbeitet werden, den Branchenvorschriften (wie DSGVO, HIPAA oder PCI DSS) entsprechen, was komplex und ressourcenintensiv sein kann.

- Die Integration mit bestehenden On-Premise-Systemen und -Anwendungen kann technisch anspruchsvoll sein und erfordert häufig kundenspezifische Konnektoren, API-Management und Datenmigrationsstrategien, was die Komplexität und die Kosten des Projekts erhöhen kann.

- Da PaaS-Plattformen zudem einen Großteil der zugrunde liegenden Infrastruktur abstrahieren, können Organisationen Schwierigkeiten bei der Überwachung, Fehlerbehebung und Leistungsoptimierung haben, insbesondere in Hybrid- oder Multi-Cloud-Umgebungen.

Marktumfang für Platform-as-a-Service

Der Markt ist segmentiert nach Lösung, Bereitstellung, Typ, Unternehmensgröße und Endnutzern.

- Durch Lösung

Basierend auf der Lösungsart ist der Markt für Platform-as-a-Service (PaaS) in Business Application Platforms, Raw Computing Platforms, Social Application Platforms und Web Application Platforms unterteilt. Das Segment der Business Application Platforms wird 2024 mit einem Marktanteil von 40,2 % den größten Umsatz erzielen. Dies ist darauf zurückzuführen, dass PaaS-Plattformen vorgefertigte Tools, APIs und Middleware bereitstellen, den manuellen Aufwand reduzieren und es Teams ermöglichen, sich auf Innovationen und Kerngeschäftsfunktionen zu konzentrieren, wodurch die betriebliche Effizienz gesteigert wird.

Im Segment der Business Application Platforms wird von 2025 bis 2032 mit einer Wachstumsrate von 11,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von Hybrid- und Multi-Cloud-Umgebungen durch Unternehmen, um Flexibilität zu gewährleisten und Risiken zu minimieren. PaaS-Lösungen, die diese Architekturen unterstützen, sind daher stark nachgefragt.

- Nach Bereitstellungstyp

Basierend auf Bereitstellungsart und -typ ist der Markt für Platform-as-a-Service (PaaS) in Public Cloud, Private Cloud und Hybrid Cloud unterteilt. Das Segment Public Cloud erzielte 2024 den größten Marktanteil, da Unternehmen branchenübergreifend in die digitale Transformation investieren, um wettbewerbsfähig zu bleiben. PaaS ist dabei ein wichtiger Wegbereiter, da es die schnelle Anwendungsentwicklung und die Integration moderner Technologien unterstützt.

Das Segment Private Cloud dürfte von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung ist die nahtlose Integration von KI- und ML-Funktionen in PaaS-Lösungen, die es Unternehmen ermöglicht, intelligentere, datengesteuerte Anwendungen zu erstellen und komplexe Prozesse zu automatisieren, was das Marktwachstum ankurbelt.

- Nach Typ

Basierend auf dem Typ ist der Markt für Platform-as-a-Service (PaaS) in die Segmente Anwendung, Anwendungsentwicklung und -management, Anwendungsinfrastruktur und Middleware (AIM), Integration, Business-Intelligence-Plattform (BIP), Geschäftsprozessmanagement (BPM) und Datenmanagement/DBMS unterteilt. Das Anwendungssegment erzielte 2024 den größten Marktanteil, getrieben durch die Nachfrage nach betrieblicher Effizienz.

Der Bereich Anwendungsinfrastruktur und Middleware (AIM) dürfte von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die zunehmende Verbreitung von Hybrid- und Multi-Cloud-Strategien.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für Platform-as-a-Service (PaaS) in Großunternehmen, mittlere Unternehmen und Kleinunternehmen unterteilt. Das Segment der Großunternehmen erzielte 2024 den größten Marktanteil, was darauf zurückzuführen ist, dass Unternehmen Hybrid- und Multi-Cloud-Umgebungen nutzen, um Flexibilität zu gewährleisten und Risiken zu minimieren. PaaS-Lösungen, die diese Architekturen unterstützen, sind daher stark nachgefragt.

Im mittleren Marktsegment wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet. Treiber dieser Entwicklung sind Unternehmen aller Branchen, die in die digitale Transformation investieren, um wettbewerbsfähig zu bleiben. PaaS ist dabei ein wichtiger Wegbereiter, da es die schnelle Anwendungsentwicklung und -integration mit modernen Technologien unterstützt.

- Von Endbenutzern

- Basierend auf den Endnutzern ist der Markt für Platform-as-a-Service (PaaS) in folgende Segmente unterteilt: Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, Telekommunikation, Technologie, E-Commerce, Elektronik, Medien und Unterhaltung, Bildungsdienstleistungen, Professionelle Dienstleistungen, Öffentlicher Sektor, Einzelhandel und Vertrieb von Konsumgütern, Fertigung, Reise und Transport, Energie und Versorgung sowie Sonstige. Das BFSI -Segment erzielte 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung von Hybrid- und Multi-Cloud-Strategien.

- Im Telekommunikationssektor wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet. Der zunehmende Einsatz von IoT-Geräten erfordert robuste Backend-Plattformen für die Datenverarbeitung und -verwaltung – ein Bedarf, der durch PaaS-Angebote effektiv gedeckt wird.

Regionale Analyse des Platform-as-a-Service-Marktes

- Nordamerika dominiert den Platform-as-a-Service-Markt mit dem größten Umsatzanteil von 43,01 % im Jahr 2024. Treiber dieser Entwicklung ist die weitverbreitete Implementierung von DevOps-Methoden, die die Akzeptanz von PaaS steigert, da diese Plattformen die kontinuierliche Integration, Bereitstellung und Zusammenarbeit zwischen Entwicklungsteams erleichtern.

- PaaS-Anbieter entwickeln maßgeschneiderte Lösungen für Branchen wie das Gesundheitswesen, das Bankwesen und den Einzelhandel, die auf spezifische Anforderungen an Compliance, Integration und Skalierbarkeit eingehen und branchenspezifisches Wachstum fördern.

- Der wachsende Bedarf an integrierten Video- und Kommunikationsfunktionen in Anwendungen (insbesondere nach der Pandemie) treibt die Nachfrage nach spezialisierten Video-PaaS-Lösungen an.

Einblick in den US-amerikanischen Platform-as-a-Service-Markt

Der US-amerikanische Markt für Platform-as-a-Service (PaaS) erzielte 2024 mit 53 % den größten Umsatzanteil in Nordamerika, angetrieben durch die Expansion von Video- und Kommunikations-PaaS.

Einblick in den europäischen Markt für Platform-as-a-Service

Unternehmen aller Branchen investieren in die digitale Transformation, um wettbewerbsfähig zu bleiben, und PaaS ist ein wichtiger Wegbereiter, da es die schnelle Anwendungsentwicklung und Integration mit modernen Technologien in Europa unterstützt.

Einblick in den britischen Markt für Platform-as-a-Service

Es wird erwartet, dass der britische Markt für Platform-as-a-Service (PaaS) im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen wird. Treiber dieser Entwicklung ist, dass PaaS-Plattformen den Entwicklungszyklus optimieren und es Unternehmen ermöglichen, Anwendungen schneller auf den Markt zu bringen und agiler auf Marktveränderungen oder Kundenbedürfnisse zu reagieren.

Einblick in den deutschen Platform-as-a-Service-Markt

Es wird erwartet, dass der deutsche Markt für Platform-as-a-Service (PaaS) im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren wird. Treiber dieser Entwicklung sind der weltweite Trend zur Digitalisierung und die breite Akzeptanz von Cloud-Technologien, die die PaaS-Nutzung beschleunigen, da Unternehmen nach skalierbaren, flexiblen und zugänglichen Entwicklungsumgebungen suchen.

Markteinblicke für Platform-as-a-Service im asiatisch-pazifischen Raum

Der Markt für Platform-as-a-Service (PaaS) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17 % am schnellsten wachsen. Treiber dieses Wachstums ist, dass Unternehmen zunehmend auf PaaS setzen, um die mit der Entwicklung, dem Testen und der Bereitstellung von Anwendungen verbundenen Kosten zu minimieren, da PaaS den Bedarf an teurer On-Premise-Infrastruktur und deren Wartung beseitigt.

Einblick in den japanischen Platform-as-a-Service-Markt

Der japanische Markt für Platform-as-a-Service gewinnt aufgrund der globalen Digitalisierung und der zunehmenden Verbreitung von Cloud-Lösungen an Dynamik.

Einblick in den chinesischen Markt für Platform-as-a-Service

Der chinesische Markt für Platform-as-a-Service (PaaS) erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML) zurückzuführen ist.

Marktanteil von Platform-as-a-Service

Der Markt für Platform-as-a-Service wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Orakel

- SAFT

- IBM

- Microsoft

- Amazon Web Services, Inc.

- Alibaba Cloud

- Google LLC

- Salesforce.com, Inc.

- Bloomberg Finance LP

- FactSet

- Atos SE

- Lokomotivhof

- FUJITSU

- Red Hat, Inc.

- ActiveState Software Inc.

- Dell

- Software AG

- VMware, Inc.

- Geistiges Eigentum von AT&T

- CloudBees, Inc.

Neueste Entwicklungen auf dem globalen Markt für Platform-as-a-Service

- Im September 2023 stellte Oracle neue Funktionen für die Anwendungsentwicklung in der Oracle Cloud Infrastructure (OCI) vor, die sich an Cloud-native und Java-Entwickler richten. Diese Erweiterungen sollen die Entwicklung, Bereitstellung und Verwaltung von Anwendungen vereinfachen und beschleunigen sowie Kosten senken. Darüber hinaus integriert Oracle generative KI-Dienste in OCI, um Entwickler bei Aufgaben wie Codegenerierung und -zusammenfassung zu unterstützen.

- Im August 2024 stellte SAP in seiner SAP S/4HANA Cloud Private Edition 2023 FPS02-Version KI-gestützte Funktionen vor. Zu den wichtigsten Neuerungen zählen die KI-gestützte Auftragsabwicklung, die dialogbasierte Planung im Transportmanagement, die automatisierte Erstellung von Eingangsdokumenten und Empfehlungen für Wartungsaufträge – allesamt darauf ausgelegt, die betriebliche Effizienz zu steigern.

- Im April 2025 ging IBM eine Partnerschaft mit der Scuderia Ferrari ein, um das Fan-Erlebnis durch eine neu entwickelte App zu verbessern, die auf IBMs KI-Plattform watsonx basiert. Die App verwandelt komplexe Renndaten in immersive Erlebnisse für die Fans und demonstriert so IBMs Kompetenz in KI-gestützter Innovation.

- Im Februar 2024 kündigte Microsoft die allgemeine Verfügbarkeit von Amazon Q Developer an, einem generativen KI-gestützten Assistenten, der den Softwareentwicklungszyklus revolutioniert. Er bietet Funktionen wie dialogbasiertes Codieren, Inline-Codegenerierung und die Integration mit IDEs zur Optimierung von Entwicklungsprozessen.

- Im Januar 2023 stellte Alibaba Cloud auf der Apsara-Konferenz 2024 sein neuestes großes Sprachmodell Qwen2.5 vor, das verbesserte Codierungs- und Mathematikfunktionen bietet. Das Unternehmen präsentierte außerdem Weiterentwicklungen seiner Tongyi-Modellfamilie, darunter ein neues Text-zu-Video-Modell und ein verbessertes Bildverarbeitungsmodell. Ziel ist es, Entwickler zu unterstützen und das Wachstum der Open-Source-Community zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR PLATTFORM-AS-A-SERVICE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Plattform als Dienstleistungsmarkt

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER PLATTFORM-AS-A-SERVICE-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Branchenanalyse & Zukunftsszenario

5.2 POSEKTKARTIERUNG VON PENETRATION UND WACHSTUM

5.3 WICHTIGSTE PREISSTRATEGIEN DER WETTBEWERBER

5.4 Technologieanalyse

5.4.1 Schlüsseltechnologien

5.4.2 Ergänzende Technologien

5.4.3 ANLIEGENDE TECHNOLOGIEN

5.4.4 Wettbewerbsintelligenz (HERVORRAGENDE SPIELER)

5.4.4.1. Strategische Entwicklung

5.4.4.2. Vergleichsmatrix Technologie/Plattform

5.4.4.3. TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.4.4.3.1. HERAUSFORDERUNGEN

5.4.4.3.2. EIGENE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-)IMPLEMENTIERUNG

5.4.4.4. Technologieausgaben des Unternehmens

5.4.4.5. VERGLEICHENDE UNTERNEHMENSANALYSE

5.4.4.5.1. KUNDENSTAMM

5.4.4.5.2. SERVICEPOSITIONIERUNG

5.4.4.5.3. Kundenfeedback/Bewertung

5.4.4.5.4. Anwendungsreichweite

5.4.4.5.5. Marktanteil

5.5 Finanzierungsdetails – Anlegerdaten, Investitionsgrund seitens des Anlegers

6. Globale Plattform als Dienstleistungsmarkt, nach Dienstleistungsart

6.1 ÜBERSICHT

6.2 CLOUD SERVICE ORCHESTERUNG

6.2.1 BERICHTERSTATTUNG UND ANALYSE

6.2.2 Schulung, Beratung und Integration

6.2.3 Automatisierung von Cloud-Diensten

6.2.4 Support und Wartung

6.3 Datentransformation

6.4 Schnittstellenverwaltung für die Anwendungsprogrammierung (API)

6.4.1 API-PORTAL

6.4.2 API-Gateway

6.4.3 API-ANALYSE

6.4.4 Verwaltung

6.4.5 SICHERHEIT

6.4.6 Monetarisierung

6.5 Datenintegration

6.5.1 MARKETING

6.5.2 VERKÄUFE

6.5.3 BETRIEB

6.5.4 FINANZEN

6.5.5 Std.

6.6 Echtzeitüberwachung und -integration

6.7 BUSINESS-TO-BUSINESS- UND CLOUD-INTEGRATION

6.8 Anwendungsintegration

6.9 Prozessintegration

6.1 ANDERE

7. Globaler Markt für Plattform-as-a-Service, nach Bereitstellungsmodell

7.1 ÜBERSICHT

7.2 VOR ORT

7.3 WOLKE

7.3.1 Öffentliche Cloud

7.3.2 Private Cloud

7.3.3 Hybridwolke

8. Globaler Markt für Platform-as-a-Service, nach Unternehmensgröße

8.1 ÜBERSICHT

8.2 KLEINE UND MITTLERE UNTERNEHMEN

8.3 Großunternehmen

9. Globaler Markt für Plattform-as-a-Service, basierend auf dem Abonnementmodell

9.1 ÜBERSICHT

9.2 BEZAHLT

9.3 KOSTENLOS

10. Globaler Markt für Plattform-as-a-Service, nach Endnutzer

10.1 ÜBERSICHT

10.2 BFSI

10.2.1 NACH BEREITSTELLUNGSMODELL

10.2.1.1. VOR ORT

10.2.1.2. WOLKE

10.2.1.2.1. Öffentliche Cloud

10.2.1.2.2. Private Cloud

10.2.1.2.3. HYBRIDWOLKE

10.3 Konsumgüter

10.3.1 NACH BEREITSTELLUNGSMODELL

10.3.1.1. VOR ORT

10.3.1.2. WOLKE

10.3.1.2.1. Öffentliche Cloud

10.3.1.2.2. Private Cloud

10.3.1.2.3. HYBRIDWOLKE

10.4 Regierung und öffentlicher Sektor

10.4.1 NACH BEREITSTELLUNGSMODELL

10.4.1.1. VOR ORT

10.4.1.2. WOLKE

10.4.1.2.1. Öffentliche Cloud

10.4.1.2.2. Private Cloud

10.4.1.2.3. HYBRIDWOLKE

10.5 GESUNDHEITSWESEN & LEBENSWISSENSCHAFTEN

10.5.1 NACH BEREITSTELLUNGSMODELL

10.5.1.1. VOR ORT

10.5.1.2. WOLKE

10.5.1.2.1. Öffentliche Cloud

10.5.1.2.2. Private Cloud

10.5.1.2.3. HYBRIDWOLKE

10.6 HERSTELLUNG

10.6.1 NACH BEREITSTELLUNGSMODELL

10.6.1.1. VOR ORT

10.6.1.2. WOLKE

10.6.1.2.1. Öffentliche Cloud

10.6.1.2.2. Private Cloud

10.6.1.2.3. HYBRIDWOLKE

10.7 E-Commerce & Einzelhandel

10.7.1 NACH BEREITSTELLUNGSMODELL

10.7.1.1. VOR ORT

10.7.1.2. WOLKE

10.7.1.2.1. Öffentliche Cloud

10.7.1.2.2. Private Cloud

10.7.1.2.3. HYBRIDWOLKE

10.8 Medien & Unterhaltung

10.8.1 NACH BEREITSTELLUNGSMODELL

10.8.1.1. VOR ORT

10.8.1.2. WOLKE

10.8.1.2.1. Öffentliche Cloud

10.8.1.2.2. Private Cloud

10.8.1.2.3. HYBRIDWOLKE

10.9 IT & TELEKOMMUNIKATION

10.9.1 NACH BEREITSTELLUNGSMODELL

10.9.1.1. VOR ORT

10.9.1.2. WOLKE

10.9.1.2.1. Öffentliche Cloud

10.9.1.2.2. Private Cloud

10.9.1.2.3. HYBRIDWOLKE

10.1 ANDERE

11. Globale Plattform als Dienstleistungsmarkt, nach geografischer Lage

GLOBALER PLATTFORM-AS-A-SERVICE-MARKT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 Nordamerika

11.1.1 US

11.1.2 KANADA

11.1.3 MEXIKO

11.2 EUROPA

11.2.1 DEUTSCHLAND

11.2.2 FRANKREICH

11.2.3 Vereinigtes Königreich

11.2.4 ITALIEN

11.2.5 SPANIEN

11.2.6 RUSSLAND

11.2.7 Türkei

11.2.8 BELGIEN

11.2.9 NIEDERLANDE

11.2.10 NORWEGEN

11.2.11 FINNLAND

11.2.12 SCHWEIZ

11.2.13 DÄNEMARK

11.2.14 SCHWEDEN

11.2.15 POLEN

11.2.16 Übriges Europa

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN

11.3.6 NEUSEELAND

11.3.7 SINGAPUR

11.3.8 THAILAND

11.3.9 MALAYSIA

11.3.10 INDONESIEN

11.3.11 PHILIPPINEN

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 Naher Osten und Afrika

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VAE

11.5.5 OMAN

11.5.6 BAHRAIN

11.5.7 ISRAEL

11.5.8 KUWAIT

11.5.9 Katar

11.5.10 Übriger Naher Osten und Afrika

11.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

12 Globale Plattform als Dienstleistungsmarkt, Unternehmenslandschaft

12.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

12.2 AKTIENANALYSE: NORDAMERIKA

12.3 AKTIENANALYSE: EUROPA

12.4 AKTIENANALYSE: ASIEN-PAZIFIK

12.5 Fusionen und Übernahmen

12.6 Entwicklung und Zulassung neuer Produkte

12.7 ERWEITERUNGEN

12.8 RECHTLICHE ÄNDERUNGEN

12.9 Partnerschaften und andere strategische Entwicklungen

13. Globaler Markt für Plattform-as-a-Service: SWOT- und DBMR-Analyse

14 Globaler Plattform-as-a-Service-Markt, Unternehmensprofil

14.1 GOOGLE

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 Jüngste Entwicklungen

14.2 MICROSOFT

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 Jüngste Entwicklungen

14.3 SAP

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 Jüngste Entwicklungen

14.4 IBM

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 Jüngste Entwicklungen

14.5 SALESFORCE, INC. (MULESOFT)

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 NEUESTE ENTWICKLUNGEN

14.6 CLOUD SOFTWARE GROUP, INC. (TIBCO)

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 Jüngste Entwicklungen

14.7 BOOMI

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 Aktuelle Entwicklungen

14.8 KFIN TECHNOLOGIES LIMITED

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 Aktuelle Entwicklungen

14.9 WORKATO

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 NEUESTE ENTWICKLUNGEN

14.1 SNAPLOGIC INC

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 Jüngste Entwicklungen

14.11 TALEND

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 Jüngste Entwicklungen

14.12 INFORMATICA INC.

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 Jüngste Entwicklungen

14.13 YOUREDI LTD.

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 Jüngste Entwicklungen

14.14 APPSECONNECT CORP

14.14.1 Unternehmensübersicht

14.14.2 Umsatzanalyse

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 Jüngste Entwicklungen

14.15 ELASTIC.IO

14.15.1 Unternehmensübersicht

14.15.2 Umsatzanalyse

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 NEUESTE ENTWICKLUNGEN

14.16 SOFTWARE AG

14.16.1 Unternehmensübersicht

14.16.2 Umsatzanalyse

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 NEUESTE ENTWICKLUNGEN

14.17 JITTERBIT

14.17.1 Unternehmensübersicht

14.17.2 Umsatzanalyse

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 NEUESTE ENTWICKLUNGEN

14.18 INTEGRATE.IO

14.18.1 Unternehmensübersicht

14.18.2 Umsatzanalyse

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 NEUESTE ENTWICKLUNGEN

14.19 CELIGO, INC.

14.19.1 Unternehmensübersicht

14.19.2 Umsatzanalyse

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 NEUESTE ENTWICKLUNGEN

14.2 Chakray

14.20.1 Unternehmensübersicht

14.20.2 Umsatzanalyse

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 NEUESTE ENTWICKLUNGEN

14.21 MÆSN

14.21.1 Unternehmensübersicht

14.21.2 Umsatzanalyse

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 NEUESTE ENTWICKLUNGEN

14.22 SYSTEMS TECHNOLOGY GROUP, INC.

14.22.1 Unternehmensübersicht

14.22.2 Umsatzanalyse

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 NEUESTE ENTWICKLUNGEN

14.23 EPICOR SOFTWARE CORPORATION

14.23.1 Unternehmensübersicht

14.23.2 Umsatzanalyse

14.23.3 GEOGRAFISCHE PRÄSENZ

14.23.4 PRODUKTPORTFOLIO

14.23.5 NEUESTE ENTWICKLUNGEN

14.24 FLOWGEAR

14.24.1 Unternehmensübersicht

14.24.2 Umsatzanalyse

14.24.3 GEOGRAFISCHE PRÄSENZ

14.24.4 PRODUKTPORTFOLIO

14.24.5 NEUESTE ENTWICKLUNGEN

14.25 ZAPIER INC.

14.25.1 Unternehmensübersicht

14.25.2 Umsatzanalyse

14.25.3 GEOGRAFISCHE PRÄSENZ

14.25.4 PRODUKTPORTFOLIO

14.25.5 NEUESTE ENTWICKLUNGEN

14.26 BMC SOFTWARE, INC.

14.26.1 Unternehmensübersicht

14.26.2 Umsatzanalyse

14.26.3 GEOGRAFISCHE PRÄSENZ

14.26.4 PRODUKTPORTFOLIO

14.26.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

15. SCHLUSSFOLGERUNG

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.