Global Pleural Effusions Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.70 Billion

USD

6.94 Billion

2024

2032

USD

4.70 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.70 Billion | |

| USD 6.94 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Pleuraergüssen nach Typ (transsudative Pleuraergüsse und exsudative Ergüsse), Behandlung (Thorakozentese, Thorakostomie, Pleuradrainage, Pleurodese, Pleuradekortikation und andere), Krankheitsanwendung (maligne Pleuraergüsse (MPE) und paramaligne Pleuraergüsse (PMPE)), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Behandlung von Pleuraergüssen Marktgröße

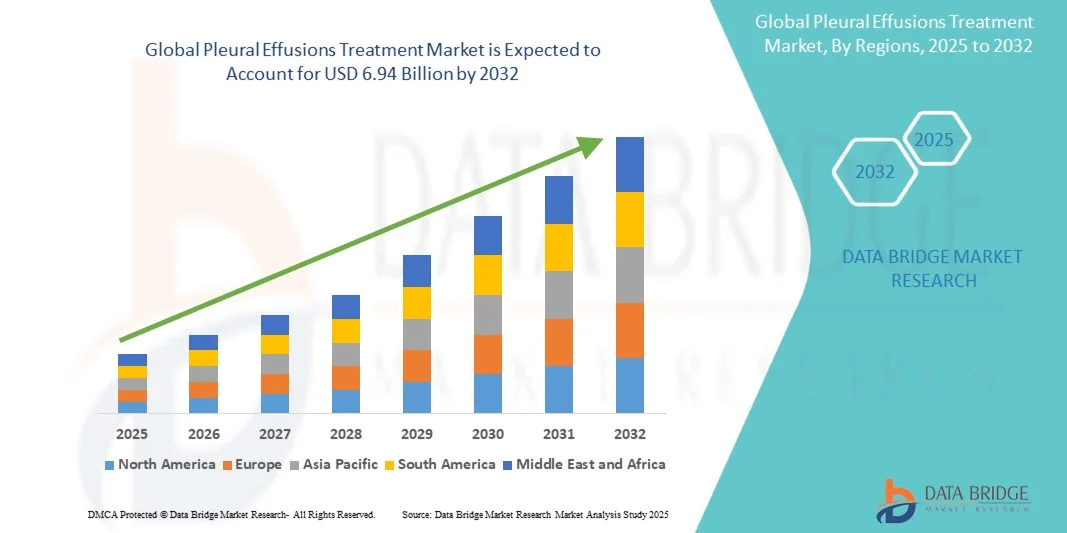

- Der globale Markt für die Behandlung von Pleuraergüssen hatte im Jahr 2024 ein Volumen von 4,70 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,94 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Lungen- und Herz-Kreislauf-Erkrankungen sowie durch Fortschritte in der Diagnose- und Therapietechnologie vorangetrieben, die zu einer verbesserten Erkennung und Behandlung von Pleuraergüssen im klinischen Umfeld führen.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach effektiven, sicheren und minimalinvasiven Behandlungsmöglichkeiten – von pharmakologischen Therapien bis hin zu Thorakozentesen und anderen medizinischen Verfahren – dazu, dass innovative Lösungen für Pleuraergüsse zur bevorzugten Wahl für Kliniker werden. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Behandlungslösungen für Pleuraergüsse und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Pleuraergüssen

- Die Behandlung von Pleuraergüssen, die therapeutische Eingriffe bei Flüssigkeitsansammlungen in der Pleurahöhle umfasst, ist in der modernen Gesundheitsversorgung zunehmend wichtiger, da sie Komplikationen vorbeugt, die Atemfunktion verbessert und die Behandlungsergebnisse verbessert.

- Die steigende Nachfrage nach Behandlungen für Pleuraergüsse wird vor allem durch die steigende Prävalenz von Herz-Kreislauf- und Lungenerkrankungen, die zunehmende Zahl älterer Menschen und das wachsende Bewusstsein für frühzeitige Diagnose- und Behandlungsmöglichkeiten angetrieben.

- Nordamerika dominierte den Markt für die Behandlung von Pleuraergüssen mit dem größten Umsatzanteil von 47 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben sowie die Präsenz wichtiger Krankenhäuser und spezialisierter Lungenzentren aus. Die USA verzeichneten ein deutliches Wachstum bei der Anwendung von Pleuraergüssen, insbesondere in städtischen Krankenhäusern und Zentren der tertiären Versorgung. Dies wurde durch Innovationen etablierter Pharmaunternehmen und Hersteller medizinischer Geräte vorangetrieben, die sich auf minimalinvasive Drainagetechniken und fortschrittliche Therapeutika konzentrierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Pleuraergüsse sein. Dies ist auf das zunehmende Gesundheitsbewusstsein, steigende verfügbare Einkommen, wachsende Krankenhausnetzwerke und den zunehmenden Zugang zu spezialisierter Lungenversorgung in Ländern wie Indien, China und Japan zurückzuführen. Eine verbesserte Gesundheitsinfrastruktur, staatliche Initiativen und ein wachsendes Patientenbewusstsein treiben die Akzeptanz der Behandlung weiter voran.

- Das Segment Maligne Pleuraergüsse dominierte den Markt für die Behandlung von Pleuraergüssen mit einem Umsatzanteil von 57 % im Jahr 2024, was auf die hohe Inzidenz von Lungen-, Brust- und Eierstockkrebs zurückzuführen ist, der eine Pleurabeteiligung verursacht.

Berichtsumfang und Marktsegmentierung zur Behandlung von Pleuraergüssen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Pleuraergüssen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Pleuraergüssen

„ Neue minimalinvasive und zielgerichtete Therapien “

- Ein wichtiger Trend auf dem globalen Markt für die Behandlung von Pleuraergüssen ist die zunehmende Anwendung minimalinvasiver Verfahren und gezielter Therapien. Diese Ansätze zielen darauf ab, die Beschwerden der Patienten zu verringern, Krankenhausaufenthalte zu verkürzen und die Genesungsergebnisse zu verbessern.

- So führte Becton Dickinson (BD) im Mai 2023 ein fortschrittliches Pleura-Dauerkathetersystem für die ambulante Behandlung wiederkehrender maligner Pleuraergüsse ein, das es Patienten ermöglicht, Flüssigkeitsansammlungen zu Hause unter ärztlicher Aufsicht zu behandeln.

- Auch gezielte pharmakologische Interventionen, wie etwa intrapleurale Fibrinolytika bei komplizierten Pleuraergüssen, gewinnen an Bedeutung. Klinische Studien berichten von verbesserten Therapieergebnissen und weniger Komplikationen im Vergleich zu herkömmlichen Methoden.

- Gesundheitsdienstleister kombinieren zunehmend prozedurale Interventionen mit pharmakologischer Behandlung, um eine individuellere Versorgung zu erreichen

- Der Trend zur ambulanten Behandlung und zu Behandlungsmöglichkeiten zu Hause erweitert den Zugang und Komfort der Patienten und senkt gleichzeitig die Gesundheitskosten

- Die laufenden Forschungs- und Entwicklungsaktivitäten konzentrieren sich auf neuartige Drainagesysteme, sicherere Thorakozentesetechniken und fortschrittliche Pleurodesemittel zur Verbesserung des Patientenkomforts und der Behandlungseffizienz

Marktdynamik für die Behandlung von Pleuraergüssen

Treiber

„Steigende Prävalenz von Lungenerkrankungen und alternde Bevölkerung“

- Das Wachstum des Marktes für Pleuraergüsse wird stark durch die zunehmende Verbreitung von Lungen- und systemischen Erkrankungen vorangetrieben, die zu einer Ansammlung von Pleuraflüssigkeit führen. Erkrankungen wie Herzinsuffizienz, Leberzirrhose, Lungenentzündung, Tuberkulose und bösartige Erkrankungen tragen maßgeblich zum weltweiten Anstieg der Patientenzahl bei.

- So berichtete beispielsweise The Lancet Respiratory Medicine im Juni 2023 über einen Anstieg der Krankenhauseinweisungen aufgrund von Pleuraergüssen in den Industrieländern um 12 % in den letzten fünf Jahren, was den wachsenden klinischen Bedarf an einer wirksamen Behandlung unterstreicht.

- Die alternde Weltbevölkerung ist ein weiterer entscheidender Faktor für das Marktwachstum. Ältere Menschen sind anfälliger für chronische Erkrankungen wie Herzinsuffizienz und Lebererkrankungen, die häufig zu wiederkehrenden Pleuraergüssen führen. So prognostizierte ein WHO-Bericht vom März 2024 einen Anstieg der älteren Bevölkerung in Nordamerika und Europa um 20 % bis 2030, was sich direkt auf die Nachfrage nach Behandlungen auswirkt.

- Gesundheitsdienstleister setzen zunehmend auf minimalinvasive Verfahren und Dauerkathetersysteme, die den Patientenkomfort erhöhen und eine ambulante Behandlung ermöglichen. So brachte Becton Dickinson im Mai 2023 ein fortschrittliches Pleura-Dauerkathetersystem für die häusliche Behandlung wiederkehrender Ergüsse auf den Markt und verdeutlicht damit den Trend zur patientenzentrierten Versorgung.

- Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für Frühdiagnosen und wirksame Therapien treibt das Marktwachstum weiter voran. Aufklärungsinitiativen sowie Fortschritte in der Bildgebung und Diagnose ermöglichen eine rechtzeitige Behandlung und verbessern die Behandlungsergebnisse.

- Insgesamt sorgt das Zusammenspiel von zunehmender Krankheitshäufigkeit, geriatrischer Bevölkerungszunahme und technologischen Innovationen bei den Behandlungsmethoden für eine starke Dynamik auf dem Markt für die Behandlung von Pleuraergüssen.

Einschränkung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Schwellenländern “

- Trotz der steigenden Nachfrage steht der Markt für die Behandlung von Pleuraergüssen vor Herausforderungen aufgrund der hohen Kosten für Krankenhausaufenthalte, Eingriffe und moderne Therapiegeräte. Diese Kosten können für Patienten in Ländern mit niedrigem und mittlerem Einkommen unerschwinglich sein und den Zugang zur Standardversorgung einschränken.

- So berichtete die American Thoracic Society im August 2022, dass die Behandlung maligner Pleuraergüsse in den USA jährlich über 15.000 US-Dollar pro Patient kosten könnte, was die finanzielle Belastung im Zusammenhang mit der Behandlung verdeutlicht.

- Infrastruktur- und Zugangsbarrieren schränken die Marktdurchdringung in Schwellenländern zusätzlich ein. Vielen Krankenhäusern fehlen spezialisierte pulmonologische Abteilungen, qualifizierte Ärzte oder die für eine effektive Behandlung von Pleuraergüssen erforderliche moderne Ausrüstung. So ergab beispielsweise eine Studie in Indien im September 2023, dass weniger als 40 % der Krankenhäuser, die pleurale Eingriffe durchführen können, über spezielle pulmonologische oder thorakale Abteilungen verfügen.

- Auch die Angst der Patienten vor invasiven Eingriffen, die Angst vor Komplikationen und das begrenzte Wissen über minimalinvasive Optionen behindern die Akzeptanz der Behandlung.

- Komplexität der Vorschriften und Herausforderungen bei der Kostenerstattung in verschiedenen Regionen können die Markteinführung fortschrittlicher Therapiegeräte verzögern und das Marktwachstum beeinträchtigen.

- Um diese Einschränkungen zu überwinden, sind Strategien wie die Entwicklung kosteneffizienter Behandlungen, der Ausbau spezialisierter Gesundheitsinfrastrukturen, Patientenaufklärungsprogramme und die Zusammenarbeit von Gesundheitsdienstleistern, Pharmaunternehmen und Regierungen zur Verbesserung der Erschwinglichkeit und Zugänglichkeit erforderlich.

Marktumfang der Behandlung von Pleuraergüssen

Der Markt ist nach Art, Behandlung, Krankheitsanwendung, Vertriebskanal und Endverbraucher segmentiert.

Nach Typ

Der Markt für die Behandlung von Pleuraergüssen ist nach Typ in transsudative und exsudative Pleuraergüsse unterteilt. Das Segment der transsudativen Pleuraergüsse dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2024, was auf seine höhere Prävalenz bei Patienten mit Erkrankungen wie Herzinsuffizienz, Leberzirrhose und nephrotischem Syndrom zurückzuführen ist. Diese Fälle sind mit standardisierten Therapieansätzen im Allgemeinen leichter zu behandeln, weshalb transsudative Ergüsse häufiger in Krankenhäusern und Fachkliniken behandelt werden. Etablierte klinische Leitlinien, hohe Behandlungserfolgsraten und Unterstützung bei der Kostenerstattung fördern die Akzeptanz ebenfalls. Das Segment profitiert von der Früherkennung durch Routinediagnostik und häufigen Überwachungen durch Lungenfachärzte. Das zunehmende Bewusstsein der Gesundheitsdienstleister für frühzeitige Interventionen und die Vorhersehbarkeit transsudativer Ergüsse festigt seine dominante Stellung weiter. Große Krankenhausnetzwerke und Zentren der tertiären Versorgung tragen ebenfalls zu seiner weit verbreiteten Akzeptanz bei.

Das Segment exsudative Pleuraergüsse wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Zahl von Infektionen, bösartigen Erkrankungen und entzündlichen Erkrankungen, die zu komplexen Pleuraergüssen führen. Moderne Diagnosetechniken wie die Thorakozentese mit Flüssigkeitsanalyse haben die Früherkennung verbessert. Minimalinvasive Verfahren wie die Pleurodese und Dauerkatheter ermöglichen eine effektive Behandlung. Der erweiterte Zugang zu spezialisierter Lungenversorgung und das steigende Bewusstsein der Patienten für Komplikationen im Zusammenhang mit exsudativen Ergüssen unterstützen das schnelle Wachstum. Krankenhäuser und Fachkliniken sind zunehmend für die Behandlung solcher Fälle gerüstet. Staatliche Initiativen zur Förderung der Früherkennung und Behandlung von Lungenerkrankungen fördern die Akzeptanz. Das Segment profitiert zudem von technologischen Fortschritten bei Drainage und Überwachung, die eine effiziente Patientenversorgung gewährleisten.

Nach Behandlung

Der Markt für die Behandlung von Pleuraergüssen ist in die Behandlungsarten Thorakozentese, Thorakostomie, Pleuradrainage, Pleurodese, Pleuradekortikation und weitere unterteilt. Das Segment Thorakozentese dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2024, da es als Erstlinienbehandlung sowohl für die Diagnose als auch für die Behandlung von Pleuraergüssen gilt. Aufgrund seiner minimalinvasiven Natur, des hohen Sicherheitsprofils und der Kosteneffizienz wird es in Krankenhäusern und Fachkliniken häufig eingesetzt. Der Einsatz von bildgebenden Verfahren wie Ultraschall verbessert die Verfahrensgenauigkeit und reduziert Komplikationen. Die Thorakozentese eignet sich auch für wiederkehrende Ergüsse und ermöglicht wiederholte Eingriffe ohne größeres Risiko. Ihre Akzeptanz unter Lungenfachärzten sowie standardisierte klinische Protokolle tragen zu einer konsistenten Anwendung bei. Die Beschaffungsrichtlinien und Schulungsprogramme der Krankenhäuser stärken ihre Marktposition zusätzlich. Darüber hinaus wird sie häufig sowohl in akuten als auch in chronischen Fällen eingesetzt, was ihre Dominanz verstärkt.

Das Segment Pleuradrainage wird voraussichtlich von 2025 bis 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist der steigende Bedarf an Langzeitbehandlung komplexer oder wiederkehrender Ergüsse, insbesondere bei malignen Erkrankungen. Tragbare Drainagesysteme ermöglichen eine Behandlung zu Hause und verkürzen so Krankenhausaufenthalte. Das Wachstum wird zudem durch die steigende Zahl krebsbedingter Ergüsse und postoperativer Komplikationen unterstützt. Verbesserter Patientenkomfort, einfache Überwachung und die Integration in telemedizinische Dienste fördern die Akzeptanz. Der Ausbau der häuslichen und ambulanten Pflege steigert die Nachfrage zusätzlich. Die Verfügbarkeit moderner Katheter und minimalinvasiver Geräte unterstützt eine schnellere Akzeptanz. Schulungsprogramme für medizinisches Fachpersonal und Patientenaufklärung tragen zum rasanten Wachstum bei.

Nach Krankheitsanwendung

Auf der Grundlage der Krankheitsanwendung ist der Markt für die Behandlung von Pleuraergüssen in maligne Pleuraergüsse (MPE) und paramaligne Pleuraergüsse (PMPE) segmentiert. Das Segment maligne Pleuraergüsse dominierte den Markt mit einem Umsatzanteil von 57 % im Jahr 2024 aufgrund der hohen Inzidenz von Lungen-, Brust- und Eierstockkrebs mit Pleurabeteiligung. Krankenhäuser priorisieren die Behandlung von MPE aufgrund ihres erheblichen Einflusses auf die Morbidität und Lebensqualität der Patienten. Fortschrittliche Verfahren wie Pleurodese und liegende Pleurakatheter erhöhen die Akzeptanz. Onkologische Zentren und Krankenhäuser der Tertiärversorgung implementieren häufig Behandlungsprotokolle und tragen so zu ihrer Dominanz bei. Die Verfügbarkeit einer spezialisierten Gesundheitsinfrastruktur und qualifizierter Lungenfachärzte unterstützt das Wachstum zusätzlich. Das steigende Bewusstsein für unterstützende Pflege und palliative Behandlungen in der Krebsbehandlung treibt die Nachfrage ebenfalls an. Versicherungsschutz und die Einhaltung klinischer Leitlinien fördern die Akzeptanz des Segments.

Das Segment paramaligne Pleuraergüsse wird voraussichtlich zwischen 2025 und 2032 mit 8,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die zunehmende Prävalenz systemischer Erkrankungen wie Lungenembolien, postoperativer Komplikationen und Autoimmunerkrankungen. Fortschritte in der Bildgebung und Diagnostik ermöglichen eine frühzeitige Erkennung. Lösungen für die häusliche Pflege und minimalinvasive Behandlungen fördern eine schnellere Akzeptanz. Fachkliniken und städtische Krankenhäuser behandeln diese Fälle zunehmend. Aufklärungskampagnen für Patienten und staatliche Initiativen verbessern die Behandlungsaufnahme. Das Segment profitiert vom verbesserten Zugang zu Gesundheitseinrichtungen und Schulungsprogrammen. Telemedizinisch unterstütztes Monitoring und verbesserte Patientenergebnisse tragen zusätzlich zum schnellen Wachstum bei.

Nach Vertriebskanal

Der Markt für die Behandlung von Pleuraergüssen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2024, da Krankenhäuser Medikamente und Geräte für die stationäre und ambulante Behandlung von Pleuraergüssen direkt beschaffen. Zentralisierte Krankenhaussysteme und strukturierte Lieferketten gewährleisten Verfügbarkeit und Zugänglichkeit. Krankenhäuser fördern die Akzeptanz zudem durch Routineverfahren, Schulungen und die Integration in Lungenstationen. Staatliche und private Gesundheitsförderung unterstützt die Beschaffung und stärkt die Marktführerschaft. Tertiärversorgungszentren, Fachkrankenhäuser und Lehreinrichtungen bevorzugen Krankenhausapotheken aufgrund ihrer Effizienz, Zuverlässigkeit und Einhaltung klinischer Leitlinien.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12 % verzeichnen, angetrieben durch die zunehmende Präferenz der Patienten für Hauslieferungen und Telemedizin-Beratungen. Wachsende digitale Kompetenz, sichere Online-Plattformen und Komfort tragen zu einer schnellen Akzeptanz bei. Patienten in halbstädtischen und ländlichen Gebieten profitieren vom zeitnahen Zugang zu Medikamenten und Geräten. Die Ausweitung der E-Pharmacy-Regulierung und der Zahlungsportale erleichtert die Akzeptanz. Das zunehmende Bewusstsein für die Behandlung chronischer und wiederkehrender Pleuraergüsse unterstützt das Segmentwachstum. Die zunehmende Integration von Online-Gesundheitsdiensten mit der Rezeptverifizierung verstärkt diesen Trend zusätzlich.

Endbenutzer

Der Markt für die Behandlung von Pleuraergüssen ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und Sonstige unterteilt. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 68 % im Jahr 2024, was auf die Verfügbarkeit moderner Lungenstationen, spezialisierter Diagnosegeräte und geschulten medizinischen Personals zurückzuführen ist. Krankenhäuser bleiben die primären Behandlungszentren für mittelschwere bis schwere Pleuraergüsse und bieten stationäre und ambulante Versorgung. Eine groß angelegte Gesundheitsinfrastruktur und etablierte klinische Arbeitsabläufe sorgen für eine breite Akzeptanz. Multidisziplinäre Teams und Zentren der tertiären Versorgung stärken die Marktführerschaft. Die routinemäßige Anwendung von Verfahren, Versicherungsschutz und protokollgesteuertes Management tragen zum Wachstum bei.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen. Grund dafür ist die zunehmende Präferenz der Patienten für eine Behandlung zu Hause mit minimalinvasiven Drainagetechniken. Tragbare Pleuradrainagesysteme und Telemedizin ermöglichen Fernüberwachung und reduzieren Krankenhausaufenthalte. Die Expansion der Anbieter von Homecare-Diensten und das zunehmende Bewusstsein von Patienten und Pflegekräften fördern die Akzeptanz. Versicherungsschutz für die häusliche Pflege und staatliche Initiativen zur Förderung der ambulanten Behandlung fördern das Wachstum. Verbesserter Patientenkomfort, Kosteneffizienz und Komfort treiben das schnelle Wachstum dieses Segments voran.

Regionale Analyse des Marktes für die Behandlung von Pleuraergüssen

- Nordamerika dominierte den Markt für die Behandlung von Pleuraergüssen mit dem größten Umsatzanteil von 47 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Krankenhäuser und spezialisierter Lungenzentren zurückzuführen ist.

- Der Markt verzeichnete ein erhebliches Wachstum bei der Anwendung von Behandlungen, insbesondere in städtischen Krankenhäusern und Zentren der tertiären Versorgung, angetrieben durch Innovationen etablierter Pharmaunternehmen und Hersteller medizinischer Geräte, die sich auf minimalinvasive Drainagetechniken, Pleurodese und gezielte Therapien für wiederkehrende Pleuraergüsse konzentrieren.

- Die zunehmende Prävalenz von Komorbiditäten wie Herzinsuffizienz, Leberzirrhose und bösartigen Erkrankungen trug zusätzlich zur steigenden Nachfrage nach einer effektiven Behandlung von Pleuraergüssen bei.

Markteinblick in die Behandlung von Pleuraergüssen in den USA

Der US-Markt für die Behandlung von Pleuraergüssen erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Verfügbarkeit spezialisierter Lungenstationen und den Zugang zu modernsten Diagnoseinstrumenten wie Thorax-Ultraschall und CT-gesteuerten Eingriffen zurückzuführen. Krankenhäuser und ambulante Zentren setzen zunehmend auf minimalinvasive Behandlungsoptionen wie getunnelte Pleurakatheter und endoskopische Pleurodese, was die Behandlungsergebnisse verbessert und Krankenhausaufenthalte verkürzt. Darüber hinaus haben Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen zur Entwicklung fortschrittlicher Therapieprotokolle geführt und das Marktwachstum weiter gestärkt.

Markteinblick in die Behandlung von Pleuraergüssen in Europa

Der europäische Markt für die Behandlung von Pleuraergüssen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Verbreitung chronischer Atemwegserkrankungen, die alternde Bevölkerung und staatliche Initiativen zur Verbesserung der Lungengesundheitsversorgung zurückzuführen. In Ländern wie Deutschland, Frankreich und Italien werden zunehmend minimalinvasive Drainageverfahren sowie gezielte Therapien für maligne Pleuraergüsse eingesetzt. In der Region werden zudem zunehmend standardisierte Behandlungsprotokolle in Krankenhäusern der Tertiärversorgung und Krebszentren eingesetzt, was konsistente klinische Ergebnisse unterstützt und das Marktwachstum vorantreibt.

Markteinblick in die Behandlung von Pleuraergüssen in Großbritannien

Der britische Markt für die Behandlung von Pleuraergüssen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, bedingt durch die zunehmende Inzidenz von Pleuraergüssen im Zusammenhang mit chronischen Erkrankungen wie Herzinsuffizienz und Lungenkrebs. Krankenhäuser und spezialisierte Lungenabteilungen investieren in moderne Drainagesysteme, bildgestützte Interventionen und ambulante Behandlungsstrategien, um den Patientenkomfort zu verbessern und die Dauer des Krankenhausaufenthalts zu verkürzen. Sensibilisierungskampagnen und Initiativen zur Förderung der Früherkennung tragen ebenfalls zum Marktwachstum bei.

Markteinblick in die Behandlung von Pleuraergüssen in Deutschland

Der deutsche Markt für die Behandlung von Pleuraergüssen wird voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch den starken Fokus des Landes auf Innovationen im Gesundheitswesen und eine moderne Krankenhausinfrastruktur. Die Anwendung minimalinvasiver Pleuradrainagetechniken sowie gezielter Therapien für bösartige und rezidivierende Ergüsse nimmt rasant zu. Die zunehmende Verbreitung chronischer Atemwegserkrankungen sowie die staatliche Unterstützung für verbesserte Krankenhauseinrichtungen und den Zugang der Patienten zu spezialisierter Versorgung sorgen für eine anhaltende Nachfrage in städtischen und halbstädtischen Gesundheitszentren.

Markteinblick in die Behandlung von Pleuraergüssen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Pleuraergüssen im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf das steigende Gesundheitsbewusstsein, den Ausbau von Krankenhausnetzwerken und den verbesserten Zugang zu spezialisierter Lungenversorgung in Ländern wie Indien, China und Japan zurückzuführen. Eine verbesserte Gesundheitsinfrastruktur, staatliche Initiativen zur Früherkennung und ein wachsendes Patientenbewusstsein für Behandlungsmöglichkeiten fördern die Akzeptanz erheblich. Darüber hinaus tragen Fortschritte bei minimalinvasiven Drainagetechniken und die Verfügbarkeit moderner therapeutischer Interventionen in Tertiärkrankenhäusern zum rasanten Marktwachstum in der Region bei.

Markteinblick in die Behandlung von Pleuraergüssen in Japan

Der japanische Markt für die Behandlung von Pleuraergüssen gewinnt aufgrund der steigenden Prävalenz chronischer Atemwegserkrankungen, der zunehmenden Zahl geriatrischer Patienten und des hohen Patientenbewusstseins für frühzeitige Interventionen an Dynamik. Die Einführung fortschrittlicher Therapieverfahren, darunter liegende Pleurakatheter und endoskopische Pleurodese, nimmt in Krankenhäusern und ambulanten Zentren zu. Darüber hinaus fördert Japans Fokus auf Innovationen im Gesundheitswesen und spezialisierte Lungenbehandlung die Entwicklung effektiver und patientenfreundlicher Behandlungsmöglichkeiten.

Markteinblick in die Behandlung von Pleuraergüssen in China

Der chinesische Markt für die Behandlung von Pleuraergüssen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Gesundheitsbewusstsein, die rasante Urbanisierung und den zunehmenden Zugang zu spezialisierten Lungenzentren zurückzuführen. Die Verfügbarkeit moderner diagnostischer und therapeutischer Verfahren sowie zunehmende staatliche Initiativen zur Verbesserung der Atemwegsversorgung haben die Marktakzeptanz deutlich vorangetrieben. Die zunehmende Prävalenz chronischer Krankheiten und bösartiger Erkrankungen, die zu Pleuraergüssen beitragen, treibt die Nachfrage nach wirksamen Behandlungslösungen in städtischen und halbstädtischen Regionen weiter an.

Marktanteil der Behandlung von Pleuraergüssen

Die Branche der Behandlung von Pleuraergüssen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Clover Biopharmaceuticals, Ltd. (China)

- HEYER Medical AG (Deutschland)

- AstraZeneca (Großbritannien)

- Boehringer Ingelheim International GmbH (Deutschland)

- GSK plc (Großbritannien)

- Sumitomo Dainippon Pharma Co., Ltd (Japan)

- Teva Pharmaceutical Industries Ltd (Israel)

- Merck & Co., Inc. (USA)

- Abbott (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Chiesi Farmaceutici SpA (Italien)

Neueste Entwicklungen auf dem Markt für die Behandlung von Pleuraergüssen

- Im September 2025 gab Memorial Healthcare System den erfolgreichen Abschluss einer klinischen Studie für ein innovatives Gerät zur Behandlung von Pleuraergüssen bekannt. Die Studie, die am 25. März 2025 endete, erhielt die FDA-Zulassung, und das Gerät soll bald darauf auf den Markt kommen. Dieser Fortschritt soll die Patientenversorgung verbessern und Leben verändern, indem er effektivere Behandlungsmöglichkeiten für Patienten mit Pleuraergüssen bietet.

- Im August 2025 stellte eine Studie das Dual-Branch Interactive Fusion Attention-Modell (DBIF-AUNet) vor, einen semantischen Segmentierungsalgorithmus für Pleuraergüsse auf Basis von CT-Bildern. Dieses Modell erreichte Intersection over Union (IoU)- und Dice-Werte von 80,1 % bzw. 89,0 % und übertraf damit bestehende Modelle wie U-Net++ und Swin-UNet. Das DBIF-AUNet-Modell verbessert die Genauigkeit und Aktualität klinischer Diagnose und Behandlung durch die präzise Identifizierung von Krankheitsschweregrad und Läsionsbereichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.