Global Plywood Floor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.35 Billion

USD

20.69 Billion

2025

2033

USD

10.35 Billion

USD

20.69 Billion

2025

2033

| 2026 –2033 | |

| USD 10.35 Billion | |

| USD 20.69 Billion | |

| % | |

|

Global Plywood Floor Market Segmentation, Nach Holzart (Weichholz und Laubholz), Grad (MR Grade, BWR Grade, Feuerbeständige Grade, BWP Grade, und strukturelle Grade), Dicke ( 18mm), Verkaufskanal (Direktverkauf und Distributoren/Einzelhändler), Endverbraucher (Commercial, Residential, New Construction, Trends und

Plywood BodenmarktÜberblick

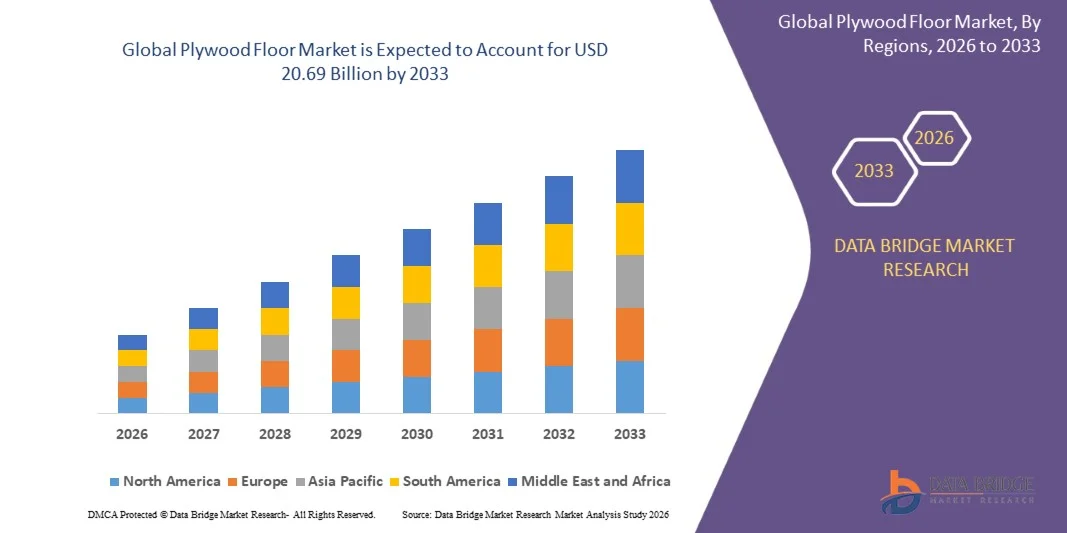

Der Plywood Floor Market wurde bei10,35 Milliarden USD im Jahr 2025und wird zu erreichen20,69 Milliarden USD bis 2033, in einemCAGR von 9,05% von 2026 bis 2033. Der Plywood Floor Market erlebt ein stetiges Wachstum, das durch steigende Nachfrage nach langlebigen, kostengünstigen und ästhetisch ansprechenden Bodenbelaglösungen in den Bereichen Wohn-, Gewerbe- und Industriebau geprägt ist. Die zunehmende Urbanisierung, die schnelle Infrastrukturentwicklung und die zunehmende Renovierungstätigkeit in den entwickelten und Schwellenländern unterstützen die Markterweiterung erheblich. Darüber hinaus wird Sperrholzböden durch seine Stärke, einfache Installation und Vielseitigkeit im Vergleich zu herkömmlichen Massivholzböden zu einer beliebten Wahl in modernen Bauprojekten.

Der zunehmende Trend zu nachhaltigen und umweltfreundlichen Baustoffen beschleunigt die Nachfrage nach dem Markt, da Sperrholzböden oft unter Verwendung von Holz gefertigt werden, das den Rohstoffverbrauch optimiert und Abfall reduziert. Steigende Investitionen in Immobilien, Gastfreundschaft und Einzelhandelsinfrastruktur tragen ebenfalls zur verstärkten Einführung von Sperrholzbodensystemen bei. Darüber hinaus verbessern die Fortschritte in der Oberflächenveredelung Technologien, wasserfeste Beschichtungen und laminierte Sperrholzvarianten die Produktstabilität und den erweiterten Anwendungsbereich in hochfeuchten und hochraffic Umgebungen.

Trends und Einblicke

- Nordamerika dominierte den Plywood Floor Market mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch starke Bautätigkeit, hohe Einführung von Holzbodenlösungen und steigende Nachfrage nach langlebigen und kostengünstigen Bodenmaterialien in Wohn- und Gewerbeprojekten.

- Das Holzsegment führte den Markt mit einem Anteil von 52.46% im Jahr 2025, angetrieben durch überlegene Haltbarkeit, Premium-Auftritt und starke Vorliebe in High-End Wohn- und Gewerbebauprojekten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch schnelle Urbanisierung, steigende Infrastrukturentwicklung, zunehmende Einwegerträge und wachsende Wohnbauaktivitäten in China, Indien und Südostasien betrieben wird.

- BWR Grade Sperrholz ist das am schnellsten wachsende Qualitätssegment, das eine CAGR von 7,3% registriert, unterstützt durch steigende Nachfrage nach feuchtigkeitsbeständigen und langlebigen Bodenbelaglösungen in Wohn- und Gewerbeanwendungen.

- Das Segment Residential dominiert die Endbenutzer-Kategorie mit einem Umsatzanteil von 48,91% im Jahr 2025, angetrieben durch wachsende Wohnbau, Renovierungsaktivitäten und zunehmende Präferenz für ästhetische und langlebige Bodenbeläge.

- Das Segment 8mm–18mm Dicke macht den größten Marktanteil von 49,37% im Jahr 2025 aus, aufgrund seiner ausgewogenen Stärke, Haltbarkeit und Eignung für Wohn- und Gewerbebodenanwendungen.

- Der Distributoren/Retailers-Kanal hält die dominante Position mit einem Anteil von 61,28% im Jahr 2025, unterstützt durch starke Einzelhandelsnetze, einfache Produktverfügbarkeit und zunehmende Verbraucherpräferenz für Offline-Materialinspektion vor dem Kauf.

- Das Segment Fire Resistant Grade ist die am schnellsten wachsende Klasse, die mit einem CAGR von 6,9 % zu wachsen prognostiziert wird, angetrieben durch steigende Bausicherheitsvorschriften und steigender Nachfrage nach verbessertem Brandschutz in modernen Bauprojekten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 10,35 Milliarden

- Voraussichtlicher Marktwert (2033): USD 20.69 Milliarden

- Prognose CAGR (2026–2033): 9,05%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Sperrholzboden MarktSegment

|

Attribute |

Plywood Boden SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Mohawk Industries (USA) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach nachhaltigen und entwickelten Holzbodenlösungen · Ausbau der Wohnbau- und Wohnbauprojekte · Wachstum der Renovierungs- und Ersetzungsaktivitäten in entwickelten Volkswirtschaften |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Laubholz Bodenmarkt Trends

Trend: steigende Nachfrage nach nachhaltigen, langlebigen und entwickelten Sperrholzbodenlösungen

Der Plywood Floor Market ist ein starkes Wachstum, das durch die zunehmende Nachfrage nach nachhaltigen, kostengünstigen und hochbelastbaren Bodenlösungen in Wohn- und Gewerbebauprojekten getrieben wird. Entwickler und Hausbesitzer bewegen sich aufgrund ihrer Dimensionsstabilität, Feuchtigkeitsbeständigkeit und des langen Lebenszyklus im Vergleich zu herkömmlichem Massivholz zunehmend in Richtung auf den Holzboden. Die zunehmende Urbanisierung und Erweiterung von mehrstöckigen Wohngebäuden fördern die Adoption, insbesondere in dicht besiedelten Städten in Asien-Pazifik und Nordamerika. So steigt die Nachfrage nach Holz durch globale Nachhaltigkeitsinitiativen und reduzierte Verfügbarkeit von Hartholz nach den Trends der FAO Forstwirtschaft und Baustoff. Darüber hinaus sind grüne Gebäude-Zertifizierungen wie LEED und BREEAM ermutigen die Verwendung von emissionsarmen Sperrholzböden. Hersteller wie Tarkett und Kronospan konzentrieren sich zunehmend auf umweltfreundliche Bodenprodukte mit reduzierten Formaldehyd-Emissionen. Das Wachstum der Renovierungsaktivitäten in ganz Europa und Nordamerika verstärkt die Nachfrage nach ästhetischen und einfach zu installierenden Bodenlösungen.

Plywood Floor Market Dynamics

Key Market Driver: Rising Wohnbau und Urban Infrastructure Development

Die rasante Erweiterung von Wohnbau, Smart City-Projekten und die Entwicklung der städtischen Infrastruktur ist ein wichtiger Treiber des Plywood Floor Market. Die zunehmende Wohnungsnachfrage aufgrund der städtischen Migration treibt große Wohnungs- und Wohnkomplexentwicklungen in Schwellenländern wie Indien, China, Indonesien und Brasilien voran. Laut den Urbanisierungsdaten der Weltbank liegen heute mehr als 55 % der globalen Bevölkerung in städtischen Gebieten, was bis 2050 voraussichtlich fast 68 % erreichen wird, was die Nachfrage nach Baumaterial deutlich steigert. Plywood Bodenbelag ist aufgrund seiner Erschwinglichkeit, einfacher Installation und Kompatibilität mit modernen Innenausführungen weit verbreitet. So haben beispielsweise in Indiens Wohnungssystem Pradhan Mantri Awas Yojana (PMAY) Millionen von städtischen Wohneinheiten indirekt die Nachfrage nach Holz- und Sperrholzböden unterstützt. Darüber hinaus ermöglichen die steigenden verfügbaren Einkommensniveaus den Verbrauchern, in Premium-Boden-Upgrades in Wohnräumen zu investieren und das Marktwachstum weltweit weiter zu stärken.

Schlüsselrückhaltung/Herausforderung: Volatilität in Rohstoffpreisen und Supply Chain Constraints

Eine große Herausforderung im Plywood Floor Market ist die Schwankungen der Rohstoffpreise, insbesondere der Holz- und Holzklebstoffe. Die Kosten für Rohholz hängen stark von den Forstvorschriften, den Umwelteinschränkungen und der saisonalen Verfügbarkeit ab, die die Preisinstabilität für die Hersteller schafft. So verzeichneten die globalen Holzpreise nach Branchenlieferkettenberichten von 2023–2024 Schwankungen von über 15–20 % in bestimmten Regionen aufgrund von Versorgungsstörungen und Exportbeschränkungen in Schlüsselproduktionsländern. Darüber hinaus erhöhen Logistik-Herausforderungen, Entwaldungsregelungen und Import-Export-Barrieren die Produktionskosten weiter. Kleinere Hersteller haben Schwierigkeiten, durch steigende Transport- und Compliance-Kosten stabile Margen beizubehalten. In Schwellenländern stoßen unkonsistente Lieferketten und mangelnde standardisierte Rohstoffqualität auch auf Produktionseffizienz und Produktkonsistenz, was die breitere Marktakzeptanz begrenzt.

Key Market Opportunity: Erweiterung von Green Building Projects und Premium Interior Renovation Nachfrage

Die zunehmende Annahme von Green Building Standards und nachhaltige Baupraktiken bietet eine bedeutende Chance für den Plywood Floor Market. Regierungen in ganz Europa, Nordamerika und Asien-Pazifik fördern energieeffiziente und umweltfreundliche Baustoffe durch regulatorische Rahmenbedingungen und Anreizprogramme. Zum Beispiel hat der US Green Building Council (USGBC) weltweit ein stetiges Wachstum in LEED-zertifizierten Projekten berichtet, was die Nachfrage nach zertifizierten Holzbodenwerkstoffen antreibt. Darüber hinaus stärkt das steigende Interesse der Verbraucher an hochwertigem Innendesign und Haussanierung die Nachfrage nach modernisierten Sperrholzböden in städtischen Wohn- und Gewerberäumen wie Hotels, Büros und Einzelhandelszentren. Unternehmen wie Mohawk Industries und Shaw Industries erweitern ihre entwickelten Holzbodenportfolios, um diese wachsende Nachfrage zu erfassen. Darüber hinaus eröffnen Fortschritte in der Oberflächenbeschichtungstechnik, wasserfestes Sperrholz und feuerhemmende Sorten neue Anwendungsgebiete und verbessern das langfristige Wachstumspotenzial für den Weltmarkt weltweit.

Sperrholz Boden Markt Scope

Der Plywood Floor-Markt wird auf der Grundlage von Holzart, Qualität, Dicke, Vertriebskanal und Endverbraucher segmentiert.

- Nach Holzart

Auf der Grundlage des Holztyps wird der Plywood-Bodenmarkt zu Nadelholz und Holz segmentiert. Das Holzsegment dominierte den Markt mit einem Anteil von 52.46% im Jahr 2025, aufgrund seiner überlegenen Haltbarkeit, hoher Tragfähigkeit und erstklassiger ästhetischer Attraktivität in Wohn- und Gewerbebodenanwendungen. Die starke Einführung in Luxus-Gehäuse, Gewerbe-Innenräume und Gastfreundschaft-Projekte unterstützt die Segmentführung weiter. Auch die zunehmende Nachfrage nach langlebigen und visuell ansprechenden Bodenlösungen treibt das Wachstum voran. Holz Sperrholz bietet eine bessere Beständigkeit gegen Verschleiß und Feuchtigkeit, so dass es für hochraffic Bereiche geeignet. Die Steigerung der städtischen Bauaktivitäten in den entwickelten Volkswirtschaften verstärkt die Nachfrage. Die Hersteller konzentrieren sich auf entwickelte Hartholzlösungen, um Nachhaltigkeit und Leistungsfähigkeit zu verbessern. Sperrholz Sperrholz ist in kostensensitiven Projekten aufgrund seiner Erschwinglichkeit und der einfachen Verfügbarkeit weit verbreitet. Es gewinnt die Traktion in Massengehäuse- und Haushaltsbauprojekten. Auch die wachsende Renovierung unterstützt die Einführung von Nadelholz. Holz bleibt jedoch die bevorzugte Wahl in Premium-Anwendungen. Insgesamt dominiert das Holz aufgrund seiner überlegenen Qualität und Leistungseigenschaften weiterhin.

Das Segment Nadelholz wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kostengünstigen Bodenbelägen in Schwellenländern. Der zunehmende Wohnbau in Asien-Pazifik und Lateinamerika fördert die Annahme. Schnelle Urbanisierung und erschwingliche Wohninitiativen unterstützen die Segmenterweiterung. Hersteller verbessern Softwood-Behandlungstechnologien, um Haltbarkeit und Widerstand zu verbessern. Die Erweiterung kostengünstiger Gehäuseprojekte erhöht den Einsatz in Budgetsegmenten. Auch die zunehmende Vorliebe für leichte und einfach zu installierende Bodenmaterialien trägt zur Nachfrage bei. Infrastrukturentwicklungsprojekte treiben den Verbrauch weiter. Die Verfügbarkeit von Rohstoffen zu geringeren Kosten erhöht die Marktdurchdringung. Steigende Renovierungsaktivitäten in Entwicklungsregionen beschleunigen die Annahme. Starke Nachfrage von preisempfindlichen Verbrauchern treibt Wachstum voran. Insgesamt tritt Weichholz aufgrund der Erschwinglichkeit und Skalierbarkeit als am schnellsten wachsendes Segment auf.

- Von Grad

Auf der Grundlage der Qualität wird der Markt in MR Grade, BWR Grade, Fire Resistant Grade, BWP Grade und Struktur Grade segmentiert. Das Segment BWR Grade dominierte den Markt mit einem Anteil von 34.18% im Jahr 2025 aufgrund seiner starken Wasserbeständigkeit, Haltbarkeit und Eignung für Wohn- und Semi-Commercial-Bodenanwendungen. Hohe Nachfrage in Feucht- und Küstenregionen ist ein wichtiger Wachstumstreiber. Die zunehmende Nutzung in modernen Gehäuseprojekten verstärkt die Segmentführung. BWR Sperrholz bietet eine Balance zwischen Kosten und Leistung, so dass es weit bevorzugt. Die zunehmende städtische Wohnanlage erhöht die Nachfrage deutlich. Hersteller verbessern feuchtigkeitsbeständige Beschichtungen, um die Lebensdauer der Produkte zu verbessern. Auch die Renovierungsaktivitäten unterstützen die Adoption. Strukturklasse Sperrholz wird in Schwerlastanwendungen wie Industrieboden- und Infrastrukturprojekten weit verbreitet. Fire Resistant Grade gewinnt durch die zunehmende Bausicherheit. MR Grade ist in trockenen Innenräumen aufgrund der Erschwinglichkeit bevorzugt. BWP Grade wird in hochwertigen wasserdichten Anwendungen verwendet. Insgesamt bleibt BWR Grade aufgrund einer ausgewogenen Leistung und Kosteneffizienz die am weitesten verbreitete Kategorie.

Das Segment Fire Resistant Grade soll das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, der durch eine zunehmende Durchsetzung von Brandschutzvorschriften im modernen Bau vorangetrieben wird. Die steigende Nachfrage von Gewerbegebäuden, Krankenhäusern und Hochrisikoinfrastrukturen unterstützt die Adoption. Regierungen in ganz Europa, Nordamerika und Asien-Pazifik bauen feuersichere Baustoffe. Das zunehmende Bewusstsein für Bausicherheitsstandards wird die Nachfrage weiter beschleunigen. Feuerfestes Sperrholz bietet verbesserten Schutz und reduziertes Risiko in Notfällen. Die Erhöhung der Investitionen in die intelligente Stadtinfrastruktur erhöht die Nutzung. Hersteller innovieren mit fortschrittlichen feuerhemmenden chemischen Behandlungen. Die Anforderungen an die Rising-Versicherung und Compliance unterstützen auch die Adoption. Die Ausweitung der Gewerbeimmobilien ist eine weitere Nachfrage. Starker regulatorischer Schub beschleunigt die Marktdurchdringung. Insgesamt tritt Fire Resistant Grade aufgrund der Sicherheitsanforderungen als am schnellsten wachsendes Segment auf.

- Von Dicke

Auf der Grundlage der Dicke wird der Markt in < 8mm, 8mm – 18mm und > 18mm Sperrholzböden segmentiert. Das Segment 8mm–18mm dominierte den Markt mit einem Anteil von 49,37% im Jahr 2025 aufgrund seiner ausgewogenen Stärke, Haltbarkeit und Vielseitigkeit in Wohn- und Gewerbebodenanwendungen. Hohe Nachfrage in modernen Bauprojekten ist ein wichtiger Wachstumstreiber. Dieser Dickenbereich bietet optimale Tragfähigkeit und einfache Montage. Die zunehmende Nutzung in städtischen Wohn- und Gewerberäumen unterstützt die Segmentführung. Es ist weit verbreitet für neue Bau- und Renovierungsprojekte. Die Hersteller konzentrieren sich auf die Verbesserung der Strukturstabilität und Feuchtigkeitsbeständigkeit. Die Entwicklung der Infrastruktur wird weiter verstärkt. Das Segment < 8mm wird hauptsächlich in Leichtbauanwendungen und dekorativen Bodenbelägen eingesetzt. Das > 18mm-Segment wird in industriellen und kommerziellen Tiefen verwendet. Die wachsende Bautätigkeit in Schwellenländern nimmt die Gesamtnachfrage zu. Allerdings bleibt 8mm–18mm aufgrund seiner Vielseitigkeit die am weitesten verbreitete Kategorie.

Das > 18mm-Segment soll das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 erfassen, das durch steigende Nachfrage nach hochfesten Bodenbelägen in industriellen und kommerziellen Anwendungen angetrieben wird. Steigende Infrastrukturprojekte wie Lager, Fabriken und Logistikzentren fördern die Übernahme. Der wachsende Bedarf an hoher Tragfähigkeit ist die Segmenterweiterung. Die steigenden Investitionen in Gewerbeimmobilien sind weiterhin gefragt. Verbesserte Haltbarkeit und lange Lebensdauer sind wesentliche Vorteile. Die Hersteller verbessern die Dickenoptimierung für den Schwerlasteinsatz. Die Expansion der Industrialisierung in Schwellenländern beschleunigt das Wachstum. Starke Nachfrage von Bauunternehmern unterstützt die Annahme. Der zunehmende Fokus auf Langzeit-Bodenlösungen erhöht die Nutzung. Insgesamt treibt das Wachstum in der Industrie und in der Infrastruktur die rasche Expansion dieses Segments voran.

- Von Sales Channel

Auf Basis des Vertriebskanals wird der Markt in Direktverkäufe und Distributoren/Retailer segmentiert. Das Segment Distributoren/Retailers dominierte den Markt mit einem Anteil von 61,28% im Jahr 2025 aufgrund starker Vertriebsnetze und einfacher Produktverfügbarkeit in städtischen und halbstädtischen Regionen. Einzelhandelskanäle ermöglichen es Kunden, die Produktqualität vor dem Kauf physisch auszuwerten. Erweiterung der Bauversorgungsketten unterstützen die Segmentführung weiter. Die zunehmende Nachfrage von Kleinunternehmern und Hausbesitzern erhöht den Einzelhandel. Hersteller bevorzugen Händler für breitere Marktzugang und Kosteneffizienz. Starke Präsenz von Hardware-Stores und Baumaterial-Auslässen erhöht die Zugänglichkeit. Steigende Renovierungsaktivitäten unterstützen den Einzelhandel weiter. Direkter Verkauf wird hauptsächlich für Großaufträge in Großbauprojekten verwendet. Die zunehmende Infrastrukturentwicklung erhöht die direkte Beschaffung von Herstellern. Die Einzelhandelsunternehmen bleiben jedoch aufgrund der Marktzugangsmöglichkeit weiterhin der dominante Kanal. E-Commerce-Plattformen tragen auch allmählich zum Einzelhandelswachstum bei. Insgesamt führen Händler/Retailer weiterhin durch starke Marktdurchdringung.

Das Segment Direct Sales wird das schnellste Wachstum bei einem CAGR von 6,7 % von 2026 bis 2033 registrieren, das von zunehmenden Großbau- und Infrastrukturprojekten angetrieben wird. Die wachsende Nachfrage von Immobilienentwicklern und Auftragnehmern unterstützt die Adoption. Direkte Beschaffung sorgt für Kosteneffizienz und Schüttpreisvorteile. Die Förderung von städtischen Infrastrukturprojekten fördert institutionelle Einkäufe. Hersteller stärken B2B-Vertriebskanäle für bessere Margen. Die zunehmende Smart City und Wohnprojekte beschleunigen das Wachstum. Digitale Beschaffungsplattformen verbessern die direkte Umsatzeffizienz. Starke Nachfrage von kommerziellen Bauherren unterstützt Expansion. Verringerte Zwischenkosten fördern direkte Transaktionen. Insgesamt treibt die Infrastrukturentwicklung in diesem Segment ein schnelles Wachstum voran.

- Von End-Users

Auf Basis von Endnutzern wird der Markt in Gewerbe, Wohnraum, Neubau und Ersetzung segmentiert. Das Segment Residential dominierte den Markt mit einem Anteil von 48,91% im Jahr 2025 aufgrund einer starken Wohnungsnachfrage und eines steigenden Bevölkerungswachstums in der Stadt. Steigende Vorliebe für ästhetische und langlebige Bodenlösungen ist ein wichtiger Treiber. Erweiterung von Wohnungs- und Wohnungsprojekten fördern die Annahme. Ein zunehmendes Einwegeinkommen ist eine ermutigende Renovierung von Wohnungen. Die wachsenden Kernfamilien unterstützen die Nachfrage nach Wohnflächen. Die Hersteller konzentrieren sich auf stilvolle und langlebige Sperrholzbodenlösungen. Starke Urbanisierungstrends verstärken die Segmentführung. Das Segment New Construction wird in großen Infrastruktur- und Wohnprojekten weit verbreitet. Der Ersatzbedarf steigt aufgrund der Renovierung von alternden Gebäuden. Kommerzielle Anwendungen wachsen in Büros, Einzelhandel und Gastfreundschaft. Allerdings bleibt die Nutzung des Wohnraums der größte Beitrag aufgrund der Massenwohnungsnachfrage.

Das Handelssegment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,2% registrieren, das durch eine rasche Expansion von Büros, Einzelhandelsräumen und Gastfreundschaftsinfrastruktur angetrieben wird. Erhöhung der Investitionen in Gewerbeimmobilien erhöht die Nachfrage nach Bodenbelägen. Der wachsende Fokus auf ästhetische und langlebige Innenräume unterstützt die Adoption. Die Entwicklung des Tourismus und der Gastfreundlichkeit beschleunigt das Wachstum. Die Ausweitung der Unternehmensinfrastruktur in Schwellenländern treibt die Nachfrage an. Hersteller bieten hochwertige Sperrholzböden für kommerzielle Anwendungen. Die zunehmende Renovierung von Gewerbegebäuden unterstützt den Ersatzbedarf. Starke städtebauliche Entwicklung erhöht die Nutzung. Die Nachfrage nach langlebigen Bodenlösungen nimmt in hochraffic Bereichen zu. Insgesamt treibt die kommerzielle Expansion in diesem Segment ein starkes Wachstum voran.

Laubholz Bodenmarkt Regionale Analyse

Nordamerika dominierte den Plywood Floor-Markt und entfiel auf den größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch starke Bautätigkeit, hohe Einführung von Holzbodenlösungen und steigende Nachfrage nach langlebigen und kostengünstigen Bodenmaterialien in Wohn- und Gewerbeprojekten. Die Region profitiert auch von schnellen urbanen Renovierungstrends, starker Präsenz führender Bodenhersteller und wachsender Präferenz für nachhaltige und wartungsarme Bodenbeläge. Die Investitionen in Wohnbauprojekte und kommerzielle Infrastruktur stärken die Führungsposition Nordamerikas im globalen Markt weiter. Der zunehmende Fokus auf Premium-Innendesign und moderne Bodenästhetik unterstützt die Markterweiterung in der gesamten Region.

U.S. Plywood Bodenmarkt Einblick

Der US-amerikanische Plywood Floor-Markt ist ein starkes Wachstum durch steigende Wohnbauaktivitäten, Heimsanierungstrends und die Ausweitung der kommerziellen Infrastrukturentwicklung. Die zunehmende Nachfrage nach Holzböden in Wohnungen, Büros und Einzelhandelsräumen treibt die Markterweiterung voran. Der starke Immobiliensektor des Landes, verbunden mit einer hohen Verbraucherpräferenz für dauerhafte und ästhetische Bodenlösungen, ist eine weitere Steigerung der Annahme. Darüber hinaus ist das wachsende Bewusstsein für nachhaltige Baustoffe und grüne Baupraktiken die Nachfrage nach umweltfreundlichen Sperrholzböden zu beschleunigen.

Europa Sperrholz Bodenmarkt Einblick

Der Europa-Plywood-Bodenmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch strenge Umweltvorschriften, starke Baustandards und eine hohe Einführung von Holzböden angetrieben wird. Der zunehmende Fokus auf nachhaltige und zertifizierte Holzprodukte unterstützt die Marktausweitung in Wohn- und Gewerbebereichen. Die Region profitiert auch von starken Renovierungs- und Umbauaktivitäten, insbesondere in der alternden Infrastruktur. Die steigende Nachfrage nach Premium-Innenausstattungen in kommerziellen Gebäuden, Hotels und Büros erhöht das Marktwachstum in ganz Europa.

U.K. Plywood Bodenmarkt Einblick

Der U.K. Plywood Floor Markt erlebt stetiges Wachstum, unterstützt durch die Erhöhung der Wohnungsrenovierungsaktivitäten, steigende Nachfrage nach modernen Innendesign-Lösungen und starke Einführung von Holzböden. Die steigenden Investitionen in Wohnbauprojekte und Gewerbeimmobilien-Upgrades sind weiterhin gefragt. Darüber hinaus unterstützt die Verbraucherpräferenz für kostengünstige und langlebige Bodenbelaglösungen die Markterweiterung. Der steigende Trend der nachhaltigen Baupraktiken trägt auch zur verstärkten Einführung von Sperrholzböden in den USA bei.

Deutschland Sperrholz Bodenmarkt Einblick

Der deutsche Plywood-Bodenmarkt wächst aufgrund starker industrieller Basis, fortschrittlicher Bautechnologien und steigender Nachfrage nach qualitativ hochwertigen Ingenieur-Bodenlösungen stetig. Der Fokus des Landes auf energieeffiziente und nachhaltige Baustoffe unterstützt das Marktwachstum. Steigende Renovierung von Wohnimmobilien und Modernisierung der kommerziellen Infrastruktur erhöhen die Nachfrage weiter. Zudem stärkt Deutschlands Schwerpunkt auf Haltbarkeit, Präzisionstechnik und umweltfreundlichen Baustandards die Einführung von Sperrholzböden.

Asien-Pazifik Sperrholz Bodenmarkt Einblick

Der asiatisch-pazifische Plywood-Bodenmarkt erwartet ein rasches Wachstum, das durch zunehmende Urbanisierung, wachsende Wohnbau und steigende Infrastrukturentwicklung in Ländern wie China, Indien und Südostasien getrieben wird. Die wachsende Bevölkerung der Mittelschicht, steigende Einwegeinkommen und steigende Nachfrage nach erschwinglichen Wohnungen unterstützen die Markterweiterung. Darüber hinaus sind starkes Wachstum in kommerziellen Bauprojekten und schnelle städtische Migration weitere Beschleunigung der Sperrholzböden in der gesamten Region.

Japan Plywood Bodenmarkt Einblick

Der japanische Plywood Floor-Markt zeigt durch steigende Wohnsanierung, kompakte Wohntrends und starke Nachfrage nach langlebigen und platzsparenden Bodenlösungen ein konsistentes Wachstum. Die zunehmende Vorliebe für hochwertige Innenausstattungen in städtischen Häusern ist die Annahme. Der Fokus des Landes auf bebenfeste und leichte Baumaterialien trägt auch die Nachfrage nach Sperrholzböden. Darüber hinaus stärken die technologischen Fortschritte bei der Holztechnik das Marktwachstum in Japan weiter.

China Sperrholz Boden Markt Einblick

Der China Plywood-Bodenmarkt wächst rasant, angetrieben durch großräumige Urbanisierung, massive Wohnbauprojekte und die Ausweitung der kommerziellen Infrastrukturentwicklung. Starke staatliche Unterstützung bei der Wohnungsentwicklung und städtischen Erneuerungsprojekten erhöht die Nachfrage deutlich. Die zunehmende Einführung moderner Holzböden in modernen Wohnungen und Gewerberäumen beschleunigt das Marktwachstum weiter. Darüber hinaus sind steigende Umweltbewusstsein und Nachfrage nach kostengünstigen Baumaterialien China als einer der am schnellsten wachsenden Märkte weltweit positioniert.

Plywood-Bodenmarkt teilen

Die Plywood Floor Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Mohawk Industries (USA)

- Shaw Industries Group, Inc. (USA)

- Mannington Mills, Inc. (USA)

- Armstrong Flooring, Inc. (USA)

- Gerflor Group (Frankreich)

- Forbo Bodensysteme (Schweiz)

- Tarkett S.A. (Frankreich)

- Kährs Group (Schweden)

- Bauwerk Group (Schweiz)

- Unilin Technologies (Belgien)

- Boen (Norwegen)

- Greenply Industries Limited (Indien)

- Century Plyboards (India) Ltd. (Indien)

- Shandong Shengxiang Wood Industry Co., Ltd. (China)

- Anhui Conch Cement Company (China)

- Välinge Innovation AB (Schweden)

- Plycem USA LLC (USA)

- Ekornes ASA (Norwegen)

- Haro (Hamberger Flooring GmbH & Co. KG) (Deutschland)

- BerryAlloc (Belgien)

- Kronospan Limited (Austria)

- EGGER Group (Österreich)

- West Fraser Timber Co. Ltd. (Kanada)

- Interfor Corporation (Kanada)

- Weyerhaeuser Company (USA)

- Roseburg Forest Products (USA)

- Georgia-Pacific LLC (USA)

- Sonae Arauco (Portugal)

- Swiss Krono Group (Schweiz)

- Metsa Group (Finnland)

- UPM-Kymmene Corporation (Finnland)

- Daiken Corporation (Japan)

- Sumitomo Forestry Co., Ltd. (Japan)

- Jaya Tiasa Holdings Berhad (Malaysia)

- Greenlam Industries Limited (Indien)

Neueste Entwicklungen in Plywood Floor Market

- Im März 2021 erweiterte Mohawk Industries (USA), einer der weltweit größten Bodenhersteller, sein Portfolio an Holzböden unter seinen „TecWood“- und „SolidTech“-Bereichen und konzentrierte sich auf eine verbesserte Wasserbeständigkeit und Kratzfestigkeit. Das Unternehmen betonte die wachsende Nachfrage nach hybriden Holzbodenlösungen, die für hochfeuchtige Wohnumgebungen wie Küchen und Keller geeignet sind. Diese Expansion fluchtet mit zunehmender Verbraucherpräferenz für langlebige und wartungsarme Bodenbeläge in Nordamerika und Europa, die Mohawks Position im globalen Holzbodenmarkt stärken

- Im Juni 2022 kündigte Tarkett (Frankreich), ein führender globaler Anbieter von Bodenlösungen, verstärkte Investitionen in die zirkulare wirtschaftsbasierte Bodenproduktion an, darunter auch ingenieurmäßige Holz- und Sperrholz-Kernbodensysteme. Die Initiative konzentrierte sich auf die Reduzierung des CO2-Fußabdrucks durch recycelten Holzgehalt und emissionsarme Klebstoffe. Der Nachhaltigkeitsansatz von Tarkett unterstützte den wachsenden Regulierungsdruck in Europa für umweltzertifizierte Baustoffe und verstärkte Nachfrage nach nachhaltigen Sperrholzböden in den Bereichen Gewerbe und Wohnen

- Im Februar 2023 startete Shaw Industries (USA), ein Berkshire Hathaway-Unternehmen, modernste Hartholzbodensammlungen mit verbesserter Feuchtigkeitsbeständigkeit und digitaler Oberflächentechnologie. Die neuen Bodensysteme wurden entwickelt, um die Dimensionsstabilität mit fortschrittlichen Sperrholz-Kernstrukturen zu verbessern. Diese Entwicklung spiegelte die steigende Nachfrage nach Premium-Ingenieurholzböden in Wohnsanierungsprojekten in den USA wider, insbesondere in hochraffic urbanen Wohnumgebungen

- Im September 2023 präsentierte die Kährs Group (Schweden), ein bedeutender europäischer Holzbodenhersteller, die Holzböden der nächsten Generation mit verbesserten wasserdichten und verschleißfesten Eigenschaften. Die Produktlinie hat mehrschichtige Sperrholz-Kernkonstruktion und fortschrittliche Oberflächendichttechnik eingebaut. Dieser Start richtete sich an die steigende Nachfrage in Europa nach nachhaltigen, langlebigen Bodenlösungen in Wohn- und Gastgewerbe, insbesondere in Deutschland, Schweden und den USA.

- Im Januar 2024 erweiterte Mohawk Industries (U.S.) seine Produktionskapazität für die Konstruktion von Holzböden in Nordamerika, um die steigende Nachfrage durch Wohnungsanierung und Neubau zu erfüllen. Die Erweiterung umfasste verbesserte sperrholzbasierte Kernstrukturen und digitale Fertigungssteigerungen, um die Produktionseffizienz zu steigern. Diese Bewegung kam inmitten eines starken Wachstums im US-Gebäudemarkt und zunehmenden Verbraucherwechsel in Richtung entwickelter Bodenbelag über festem Hartholz aufgrund von Kosten und Haltbarkeit Vorteile

- Im August 2024 kündigte Kronospan (Österreich), ein großer Plattenhersteller auf Holzbasis, Weiterentwicklungen in hochdichten Sperrholz- und Holzsubstraten an, die in Fußbodenanwendungen verwendet werden. Das Unternehmen konzentrierte sich auf die Verbesserung der Feuchtigkeitsbeständigkeit und der strukturellen Festigkeit für den Einsatz im Boden- und Innenbau. Diese Entwicklung unterstützte die zunehmende globale Nachfrage nach konstruierten Sperrholzböden in modularen Bau- und Fertiggehäusesystemen

- Im März 2025, Unilin Technologies (Belgien), bekannt für Bodeninnovation, eingeführte Klick-Lock-Ingenieur-Holzbodensysteme der nächsten Generation für schnellere Installation und verbesserte Haltbarkeit. Die Innovation nutzte fortschrittliche Sperrholzkerntechnologie in Kombination mit verbesserten Sperrmechanismen. Dieser Start richtete sich an die wachsende Nachfrage nach DIY-freundlichen Bodenlösungen in Europa und Nordamerika, insbesondere im Renovierungs- und Umbaubereich

- Im Oktober 2025 beschleunigten die globalen Bodenhersteller gemeinsam die Einführung von emissionsarmen und formaldehydfreien Sperrholzböden in Reaktion auf strengere Umweltvorschriften in Europa und Nordamerika. Unternehmen wie Tarkett, Mohawk und Shaw Industries erweiterten umweltzertifizierte Produktlinien, um Green Building Standards wie LEED und BREEAM zu erfüllen. Diese Verschiebung spiegelt eine starke Marktbewegung in Richtung nachhaltiger Baustoffe und eine erhöhte Nachfrage nach umweltsicheren Sperrholzbodensystemen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR SPERRHOLZBÖDEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR SPERRHOLZBÖDEN

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER MARKT FÜR SPERRHOLZBÖDEN: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 REGULIERUNGSABDECKUNG

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISINDEX

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 LOGISTIKKOSTENSZENARIO

8.3 Bedeutung der Logistikdienstleister

9 KLIMAWANDELSZENARIO

9.1 UMWELTBEDENKEN

9.2 Reaktion der Industrie

9.3 DIE ROLLE DER REGIERUNG

9.4 ANALYSTENEMPFEHLUNGEN

10 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH HOLZART, (2021-2030), (MILLIONEN USD) (TONNEN)

(WERT, VOLUMEN UND ASP FÜR JEDES SEGMENT WERDEN ANGEGEBEN)

10.1 ÜBERSICHT

10.2 Weichholz

10.2.1 Weichholz nach Kategorien

10.2.1.1. ALLGEMEINES

10.2.1.2. FLEXI

10.2.1.3. KARIERTES

10.2.1.4. MARINE

10.2.1.5. SCHALUNG

10.2.1.6. SONSTIGES

10.3 Hartholz

10.3.1 Hartholz nach Kategorie

10.3.1.1. ALLGEMEINES

10.3.1.2. FLEXI

10.3.1.3. KARIERTES

10.3.1.4. MARINE

10.3.1.5. SCHALUNG

10.3.1.6. SONSTIGES

11 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH KLASSE (2021-2030), (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 MR-KLASSE

11.3 SWR-KLASSE

11.4 FEUERWIDERSTANDSKLASSE

11,5 BWP-Note

11.6 STRUKTURELLE QUALITÄT

12 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH KATEGORIE, (2021-2030), (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 ALLGEMEINES

12.3 FLEXI

12.4 KARIERTES

12.5 MARINE

12.6 SCHALUNG

12.7 SONSTIGES

13 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH FARBE, (2021-2030), (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 SCHWARZ

13.3 GRAU

13.4 BRAUN

13.5 SONSTIGES

14 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH DICKE, (2021-2030), (MILLIONEN USD)

14.1 ÜBERSICHT

14,2 < 8 mm

14,3 8 MM – 18 MM

14,4 > 18 MM

15 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH ENDVERBRAUCHER, (2021-2030), (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 KOMMERZIELL

15.2.1 BÜROS

15.2.2 RESTAURANTS

15.2.3 SCHULEN

15.2.4 CAFÉS

15.2.5 SONSTIGES

15.3 WOHNGEBÄUDE

15.3.1 EINFAMILIENHAUS

15.3.2 MEHRFAMILIENHAUS

16 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH VERTRIEBSKANAL, (2021-2030), (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 DIREKT

16.3 INDIREKT

17 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, NACH REGIONEN (2021–2030), (MILLIONEN USD) (TONNEN)

17.1 GLOBALER MARKT FÜR SPERRHOLZBÖDEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.2 NORDAMERIKA

17.2.1 USA

17.2.2 KANADA

17.2.3 MEXIKO

17.3 EUROPA

17.3.1 DEUTSCHLAND

17.3.2 Vereinigtes Königreich

17.3.3 ITALIEN

17.3.4 FRANKREICH

17.3.5 SPANIEN

17.3.6 RUSSLAND

17.3.7 SCHWEIZ

17.3.8 TÜRKEI

17.3.9 BELGIEN

17.3.10 NIEDERLANDE

17.3.11 DÄNEMARK

17.3.12 SCHWEDEN

17.3.13 POLEN

17.3.14 NORWEGEN

17.3.15 FINNLAND

17.3.16 RESTLICHES EUROPA

17.4 ASIEN-PAZIFIK

17.4.1 JAPAN

17.4.2 CHINA

17.4.3 SÜDKOREA

17.4.4 INDIEN

17.4.5 SINGAPUR

17.4.6 THAILAND

17.4.7 INDONESIEN

17.4.8 MALAYSIA

17.4.9 PHILIPPINEN

17.4.10 AUSTRALIEN

17.4.11 NEUSEELAND

17.4.12 VIETNAM

17.4.13 TAIWAN

17.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

17,5 SÜDAMERIKA

17.5.1 BRASILIEN

17.5.2 ARGENTINIEN

17.5.3 RESTLICHES SÜDAMERIKA

17.6 NAHER OSTEN UND AFRIKA

17.6.1 SÜDAFRIKA

17.6.2 ÄGYPTEN

17.6.3 BAHRAIN

17.6.4 VEREINIGTE ARABISCHE EMIRATE

17.6.5 KUWAIT

17.6.6 OMAN

17.6.7 KATAR

17.6.8 SAUDI-ARABIEN

17.6.9 REST DES MEAS

18 GLOBALER MARKT FÜR SPERRHOLZBÖDEN, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

18.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18.5 FUSIONEN UND ÜBERNAHMEN

18.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

19 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

20 GLOBALER MARKT FÜR SPERRHOLZBÖDEN – FIRMENPROFILE

20.1 GEORGIA-PACIFIC LLC

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 PRODUKTPORTFOLIO

20.1.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.1.4 SWOT-ANALYSE

20.1.5 UMSATZANALYSE

20.1.6 NEUESTE UPDATES

20.2 POTLATCHDELTIC CORPORATION

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 PRODUKTPORTFOLIO

20.2.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.2.4 SWOT-ANALYSE

20.2.5 UMSATZANALYSE

20.2.6 NEUESTE UPDATES

20.3 WEYERHAEUSER COMPANY LTD

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 PRODUKTPORTFOLIO

20.3.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.3.4 SWOT-ANALYSE

20.3.5 UMSATZANALYSE

20.3.6 NEUESTE UPDATES

20.4 BOISE CASCADE COMPANY

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 PRODUKTPORTFOLIO

20.4.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.4.4 SWOT-ANALYSE

20.4.5 UMSATZANALYSE

20.4.6 NEUESTE UPDATES

20.5 UPM-KYMMENE OYJ

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 PRODUKTPORTFOLIO

20.5.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.5.4 SWOT-ANALYSE

20.5.5 UMSATZANALYSE

20.5.6 NEUESTE UPDATES

20.6 SVEZA FOREST LTD.

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 PRODUKTPORTFOLIO

20.6.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.6.4 SWOT-ANALYSE

20.6.5 UMSATZANALYSE

20.6.6 NEUESTE UPDATES

20.7 METSÄ WOOD (METSÄLIITTO KOOPERATIVE)

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 PRODUKTPORTFOLIO

20.7.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.7.4 SWOT-ANALYSE

20.7.5 UMSATZANALYSE

20.7.6 NEUESTE UPDATES

20.8 LATVIJAS FINIERIS AS

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 PRODUKTPORTFOLIO

20.8.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.8.4 SWOT-ANALYSE

20.8.5 UMSATZANALYSE

20.8.6 NEUESTE UPDATES

20.9 AUSTRAL PLYWOODS PTY LTD

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 PRODUKTPORTFOLIO

20.9.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.9.4 SWOT-ANALYSE

20.9.5 UMSATZANALYSE

20.9.6 NEUESTE UPDATES

20.1 EKSONS CORPORATION BERHAD (BHD)

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 PRODUKTPORTFOLIO

20.10.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.10.4 SWOT-ANALYSE

20.10.5 UMSATZANALYSE

20.10.6 NEUESTE UPDATES

20.11 GREENPLY SPERRHOLZ

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 PRODUKTPORTFOLIO

20.11.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.11.4 SWOT-ANALYSE

20.11.5 UMSATZANALYSE

20.11.6 NEUESTE UPDATES

20.12 JAYA TIASA HOLDINGS BERHAD

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 PRODUKTPORTFOLIO

20.12.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.12.4 SWOT-ANALYSE

20.12.5 UMSATZANALYSE

20.12.6 NEUESTE UPDATES

20.13 UNIPLY

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 PRODUKTPORTFOLIO

20.13.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.13.4 SWOT-ANALYSE

20.13.5 UMSATZANALYSE

20.13.6 NEUESTE UPDATES

20.14 SUBUR TIASA HOLDINGS BERHAD

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 PRODUKTPORTFOLIO

20.14.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.14.4 SWOT-ANALYSE

20.14.5 UMSATZANALYSE

20.14.6 NEUESTE UPDATES

20.15 Uhr: UNITED TIMBER WORKS

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 PRODUKTPORTFOLIO

20.15.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.15.4 SWOT-ANALYSE

20.15.5 UMSATZANALYSE

20.15.6 NEUESTE UPDATES

20.16 Jungfrau-Gruppe

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 PRODUKTPORTFOLIO

20.16.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.16.4 SWOT-ANALYSE

20.16.5 UMSATZANALYSE

20.16.6 NEUESTE UPDATES

20.17 DUROPLY INDUSTRIES LIMITED

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 PRODUKTPORTFOLIO

20.17.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.17.4 SWOT-ANALYSE

20.17.5 UMSATZANALYSE

20.17.6 NEUESTE UPDATES

20.18 VISHWAS ENTERPRISE

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 PRODUKTPORTFOLIO

20.18.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

20.18.4 SWOT-ANALYSE

20.18.5 UMSATZANALYSE

20.18.6 NEUESTE UPDATES

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

21 VERWANDTE BERICHTE

22 FRAGEBOGEN

23 SCHLUSSFOLGERUNG

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.